予測期間中の民間航空機市場の規模は?

- 民間航空業界は進化を続けており、旅客機は重要なセグメントとなっています。さまざまな種類の航空機の中で、ナローボディ機は、その燃料効率とモダンなデザインにより、大きな注目を集めています。これらの航空機は、世界中の多数の航空会社の製品提供に対応しており、接続性と機動性を高めています。航空機メーカーは、活況を呈する市場のより幅広いセグメントに対応するために、製品ラインナップを常に改善しています。その中には、民間航空機の旅客サービスユニット(PSU)も含まれます。 燃費効率の高いナローボディ機は、多くの航空業界のビジネスモデルの基幹を担っています。 メーカー各社は、より持続可能で費用対効果の高いソリューションへの需要の高まりに応えるため、エンジンプログラムを含む新しい航空機技術に多額の投資を行っています。

- 機体種類、胴体、翼、操縦室、エンジン、尾翼、および着陸装置は、旅客機の重要な構成要素です。最新の航空機設計では、これらの要素を最適化することで、燃料効率の向上と運用コストの削減を実現しています。 ターボファンエンジンは、プロペラエンジンよりも推力重量比が高く、燃料消費量が少ないため、ますます人気が高まっています。 貨物輸送もまた、民間航空業界にとって欠かせない要素です。 民間ヘリコプターやグライダーは、特定のニッチ市場で活躍しており、困難な地形や短距離路線での貨物輸送に独自のソリューションを提供しています。 これらの航空機をより広範な航空業界に統合することで、より包括的で相互接続された輸送ネットワークが実現します。

民間航空市場はどのように区分されているのでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分ごとの過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

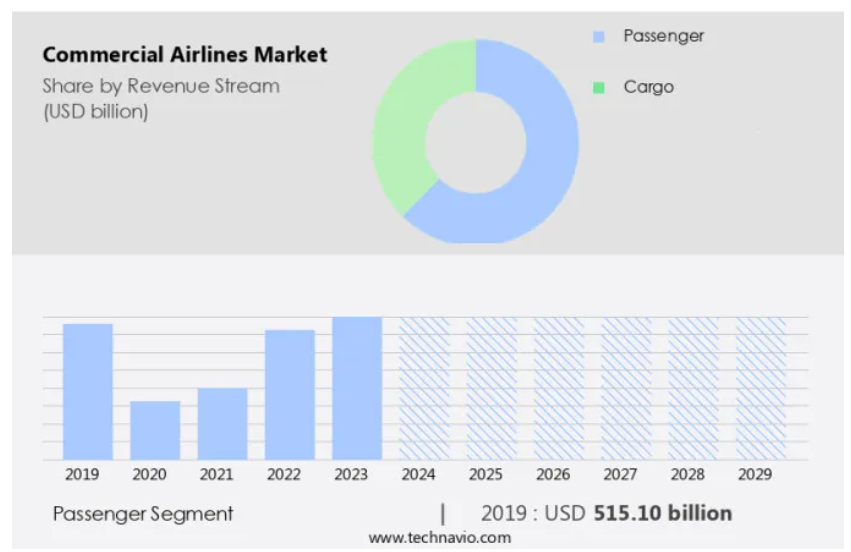

- 収益源

- 旅客

- 貨物

- 種類

- 国際

- 国内

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 北アメリカ

- カナダ

- アメリカ

- 中東・アフリカ

- 南アメリカ

- ブラジル

- アジア太平洋地域

収益の流れ別インサイト

- 予測期間中、旅客セグメントが大幅な成長を遂げると予測されています。

2024年には旅客数が大幅に増加し、空港を利用した航空旅客数は約46億人に達し、28.3%の増加となりました。この拡大は主に、新興国、特にアジア太平洋地域における急成長中の航空旅行部門によって牽引されました。これを受けて、航空機メーカー(OEM)は需要に応えるべく生産量を増やし、予定通りの納入を実現しています。また、格安航空会社(LCC)も新たな市場機会を活かすべく、保有機材の近代化を進めています。

しかし、航空会社にとって、運航コストの抑制は依然として大きな課題です。航空旅客数の増加は、新型航空機の調達を促す主な要因であり、需要の増加に対応するには航空機保有数の拡大が不可欠です。また、発展途上国におけるインフラの成長と一人当たりの所得の増加も、市場拡大の要因となっています。

旅客セグメントは2019年に5151億ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に53%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域(APAC)の市場は、旅客数の増加と中流階級人口の拡大により、著しい成長を遂げています。この傾向により、新規空港の建設や既存施設のアップグレードへの投資が増加しています。市場成長の主な要因には、大規模な消費者基盤と航空旅客輸送の需要増加が挙げられます。APACの民間航空会社は、旅客数の増加に対応するために運航機材を拡大しています。中国、日本、インド、韓国、シンガポール、オーストラリアは、この地域の市場成長の主な要因となっています。 市場は、人口の増加する富裕層や旅行志向を原動力として、今後も着実な拡大を続けると予想されています。 機体、翼、操縦室、エンジン、着陸装置、尾翼、商用ヘリコプター、グライダー、ドローン、航空機用タービンなどの航空機部品は、拡大する機体数に対応するために高い需要があります。

民間航空市場のダイナミクス

弊社の研究員は、2024年を基準年としてデータを分析し、主要な推進要因、トレンド、課題を特定しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

民間航空市場の採用増加につながる主な市場推進要因は何でしょうか?

航空旅客数の増加が市場の主な推進要因です。

- 市場は、国境を越えた旅行者の増加と世界的な観光産業の拡大により、著しい成長を遂げています。インド、中国、インドネシアなどの新興国の経済状況が、この成長を促進する上で重要な役割を果たしてきました。これらの国々では、国内の旅客輸送量とGDPの成長が見られ、一人当たりの所得とインフラ開発の増加につながっています。航空旅客数の増加に対応して、スペイン、中国、イタリア、英国、ドイツ、タイなどでは、新たな空港の建設や改良が進められています。 また、最新式で燃費効率の良いナローボディ機の導入や、エンジンプログラムや先進素材などの新しい航空機技術の開発も、民間航空業界の成長をさらに促進しています。

- 航空業界の収益性は、航空機管理、運用コスト、ビジネスおよびレジャー部門の航空輸送需要にも影響を受けます。地政学的な安定性と環境規制は、市場の成長に影響を与える重要な要因です。燃料効率の良いエンジンやマニュアル航空機などのテクノロジーの統合は、業界の持続可能性と競争力にとって不可欠です。さらに、都市型航空輸送、商業用ヘリコプター、商業用グライダー、ドローン、航空機用タービンなども、航空輸送業界における成長分野として浮上しています。また、商業用ドローンを管理する法的枠組みや、航空機の安全性における機械学習や人工知能の開発も、市場における重要なトレンドとなっています。

商用航空機市場を形成する市場トレンドとは?

スマート空港に対する需要の高まりが、市場における今後のトレンドです。

- 市場には、ナローボディ機を含むさまざまな種類のサブ航空機や機体タイプが含まれる旅客機部門が含まれます。 民間航空業界では、航空会社は、特に国境を越えた旅行者を中心に増加する航空旅客輸送に対応し、製品ラインナップを拡大するために、常に燃料効率の良い最新航空機を求めています。 新興国は、航空会社の保有機管理や運用コストに大きな役割を果たしており、航空会社は経済状況や一人当たりの所得に基づいて新しい航空機を発注するようになっています。ビジネスおよびレジャー部門におけるインフラの成長と航空機拡大計画が、航空輸送業界と航空業界を前進させています。新しい航空機技術、エンジンプログラム、先進材料は、市場の発展に不可欠です。

- 地政学的な安定性と環境規制が航空業界の将来を形作ります。持続可能な航空と都市部の空中移動に焦点を当てています。燃料効率の良いエンジンや機械学習、人工知能、航空機の安全性などの技術統合は、重要な要素です。民間ヘリコプター、民間グライダー、ドローン、航空機用タービン、航空機用エンジン、ロケットエンジンも市場に貢献しています。単一の統合IPプラットフォームを中心に開発されたスマートな空港ターミナルは、業務効率を高め、乗客の体験を改善し、パーソナライズされたサービスを提供します。

商用航空機市場は成長の過程でどのような課題に直面しているのでしょうか?

増加する運用コストは、市場成長に影響を与える主な課題です。

- 市場では、燃料価格と人件費の上昇により、運用コストが増加しています。燃料価格は、アメリカによるイランの石油輸出制裁やOPECの減産など、地政学的な出来事の結果として上昇しています。一方、人件費は航空会社にとって短期的には固定費です。しかし、燃料費は原油価格の変動に左右され、単位人件費の大幅な増加につながります。これらの要因は単位コストに圧力をかけ、航空会社の収益性に悪影響を及ぼしています。さらに、新興国の経済状況、インフラの成長、ビジネスおよびレジャー部門における航空機拡大計画により、最新式で燃料効率の良いナローボディ機の需要が高まっています。

- メーカー各社は、この需要に応えるべく、新型航空機技術、エンジンプログラム、先進材料の開発に取り組んでいます。 一方、地域航空機メーカーも、保有機材の拡大を目指して、ナローボディ機やワイドボディ機への投資を行っています。 航空輸送業界および航空業界は、接続性の向上と運航効率の改善を目指し、燃料効率の良いエンジン、手動および自動航空機システム、都市型航空交通ソリューションなどの技術を統合しています。こうした課題にもかかわらず、国境を越える旅行者数、航空旅客数、新興市場のGDP成長率の増加を原動力として、市場は成長すると予測されています。しかし、環境規制と地政学的な安定性は、依然として市場の成長軌道に影響を与える可能性がある重要な要因です。

顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要な民間航空会社市場の企業

企業は、市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

エールフランスKLM SA:パリ経由の往路便とアムステルダム経由の復路便(またはその逆)を組み合わせた商業航空サービスを提供しています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、主要企業に関する情報が含まれています。

- Air China Ltd.

- Air France KLM SA

- Air Transport Services Group Inc.

- American Airlines Group Inc.

- Ana Holdings Inc.

- China Eastern Airlines Co. Ltd.

- China Southern Airlines Corp. Ltd.

- Copa Holdings SA

- Delta Air Lines Inc.

- Deutsche Lufthansa AG

- easyJet plc

- Green Africa Airways Ltd.

- Hahn Air Lines GmbH

- InterGlobe Aviation Ltd.

- International Consolidated Airlines Group SA

- Japan Airlines Co. Ltd.

- John Swire and Sons Ltd.

- Qantas Airways Ltd.

- Southwest Airlines Co.

- United Airlines Inc.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「業界に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析では、企業を「支配的なプレーヤー」、「主導的なプレーヤー」、「強力なプレーヤー」、「暫定的なプレーヤー」、「弱小なプレーヤー」に分類します。

最新の市場動向とニュース

- 2024年12月、デルタ航空は二酸化炭素排出量を削減するため、燃費効率の高い新型航空機を導入すると発表しました。新型航空機は、先進的なエンジンと空力特性を備えており、持続可能性を高め、エコフレンドリーな旅行に対する乗客の需要の高まりに応えるという、同航空会社の戦略の一環です。

- 2024年11月、エミレーツ航空は南米の主要都市への直行便を新たに導入し、路線網を拡大しました。同社は新興市場における国際旅行の需要の高まりを取り込み、グローバルな接続性と顧客へのサービスを強化することを目指しています。

- 2024年10月、アメリカン航空は大手テクノロジー企業と提携し、旅客サービス向上のために人工知能を導入しました。この提携は、スマートシステムを通じてフライトスケジュールの最適化、チェックインプロセスの合理化、機内での顧客体験の向上を目指しています。

- 2024年9月、エールフランス-KLMグループは、著名な航空機メーカーと、最新鋭の長距離航空機の新機材購入に関する契約を締結しました。この動きは、運航効率と乗客の快適性を向上させながら、航空会社のグローバルな事業拡大を目指すものです。

リサーチアナリストの概要

この市場は、乗客と貨物の輸送ニーズに応える、ダイナミックで進化し続ける業界です。この分野には、ナローボディ機やワイドボディ機、貨物機、ヘリコプター、グライダー、無人機など、さまざまな種類の航空機が含まれます。 航空機メーカーは、航空旅行の需要の高まりに応えるため、燃料効率の良い最新鋭の航空機開発に重点的に取り組んでおり、民間航空業界は絶え間なく革新を続けています。 サイズが小さく、運用コストが低いナローボディ機は、多くの航空会社の主力機となっています。これらの航空機はビジネスおよびレジャーの両方の需要に対応しており、航空旅客輸送の接続性と成長を促進しています。

さらに、特に新興国における経済状況は、民間航空機市場に大きな影響を与えています。一人当たりの収入が増加し、インフラが成長するにつれ、航空旅行の需要も増加します。また、グローバルビジネスの拡大や国境を越えた旅行者の増加も、業界の成長に貢献しています。航空会社は、航空機管理の最適化と運用コストの削減を常に模索しています。この点において、燃料効率の良いエンジン、先進材料、法的枠組みは重要な要素です。また、機械学習や人工知能などのテクノロジーの統合も、航空機性能の向上やメンテナンスコストの削減に重要な役割を果たしています。

さらに、民間航空機業界の大手企業は、新しい航空機技術、エンジンプログラム、航空機拡大計画を提供することで、絶えず革新を続け、市場で競争しています。民間航空機業界は、航空会社および航空輸送業界と密接に絡み合っています。地政学的な安定性、環境規制、持続可能性は、市場の成長と競争力に影響を与える重要な要因です。民間航空機業界では、燃費効率の高いエンジン、ナローボディ機、先進材料、商業用ドローンの使用に関する法的枠組みなど、新しい技術が次々と登場しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別市場の図表

エグゼクティブサマリー – 収益の流れによる市場細分化の図表

エグゼクティブサマリー – 種類別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年~2029年の予測

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の民間航空機市場 2019年~2023年

過去の市場規模 – 世界の民間航空機市場 2019年~2023年のデータ表(10億ドル)

5.2 収益ストリームセグメント分析 2019年~2023年

市場規模推移 – 収益ストリームセグメント 2019年~2023年 ($十億)

5.3 種類別セグメント分析 2019年~2023年

市場規模推移 – 種類別セグメント 2019年~2023年 ($十億)

5.4 地域別セグメント分析 2019年~2023年

市場規模推移 – 地域セグメント 2019年~2023年 ($ billion)

5.5 国別セグメント分析 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($ billion)

6 定性的分析

6.1 AIが世界の民間航空機市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 収益ストリーム別の市場区分

8.1 市場区分

収益ストリームに関する図表 – 市場シェア 2024年~2029年(%)

収益ストリームに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 収益ストリーム別の比較

収益ストリーム別の比較に関する図表

収益ストリーム別の比較に関するデータ表

8.3 旅客輸送 – 市場規模・予測 2024年~2029年

旅客輸送 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

旅客輸送 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

旅客輸送 – 前年比成長率 2024年~2029年(%)に関する図表

旅客輸送量 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.4 貨物輸送量 – 市場規模および予測 2024年~2029年

貨物輸送量 – 市場規模および予測 2024年~2029年(10億ドル)に関するグラフ

貨物輸送量 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

貨物に関する図表 – 2024年から2029年の前年比成長率(%)

貨物に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 収益ストリーム別の市場機会

収益ストリーム別の市場機会(10億ドル)

収益ストリーム別の市場機会に関するデータ表(10億ドル)

9 種類別市場区分

9.1 市場区分

種類別 – 市場シェア 2024年から2029年(%)のグラフ

種類別 – 市場シェア 2024年から2029年(%)のデータ表

9.2 種類別比較

種類別比較のグラフ

種類別比較のデータ表

9.3 国際 – 市場規模および予測 2024年から2029年

国際 – 市場規模および予測 2024年から2029年(10億ドル)のグラフ

国際 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

国際 – 前年比成長率 2024年~2029年(%)に関するグラフ

国際 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 国内 – 市場規模および予測 2024年~2029年

国内市場規模および予測 2024年~2029年(十億ドル)に関する図表

国内市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

国内市場前年比成長率 2024年~2029年(%)に関する図表

国内市場前年比成長率 2024年~2029年(%)に関するデータ表

9.5 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表(2024年~2029年)(%)

11.2 地域比較

地域比較チャート

地域比較データ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)チャート

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)データ表

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパ – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパ – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するデータ表

11.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 前年比成長率 2024-2029年 (%)

11.7 南アメリカ – 市場規模および予測 2024-2029年

南アメリカに関する図表 – 市場規模および予測 2024-2029年 ($十億)

南アメリカに関するデータ表 – 市場規模および予測 2024-2029年 ($十億)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

アメリカ合衆国に関するデータテーブル – 市場規模および予測 2024年~2029年 ($ billion)

アメリカ合衆国に関するグラフ – 前年比成長率 2024年~2029年 (%)

アメリカ合衆国に関するデータテーブル – 前年比成長率 2024年~2029年 (%)

11.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.11 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関するグラフ – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関するデータテーブル – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

日本 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

日本 – 前年比成長率 2024年から2029年(%)に関するグラフ

日本 – 前年比成長率 2024年から2029年(%)に関するデータ表

11.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別市場機会(10億ドル)

地域別市場機会(10億ドル)に関するデータ表

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

インプットの重要性と差別化要因の概要

13.3 市場混乱

混乱要因の概要

13.4 業界リスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 中国国際航空

中国国際航空 – 概要

中国国際航空 – 事業セグメント

中国国際航空 – 主なサービス

中国国際航空 – 注力セグメント

SWOT

14.5 エールフランス-KLM SA

エールフランス-KLM SA – 概要

エールフランス-KLM SA – 事業セグメント

エールフランス-KLM SA – 主なサービス

エールフランス-KLM SA – 注力セグメント

SWOT

14.6 エア・トランスポート・サービス・グループ・インク

エア・トランスポート・サービス・グループ – 概要

エア・トランスポート・サービス・グループ – 事業セグメント

エア・トランスポート・サービス・グループ – 主なサービス

エア・トランスポート・サービス・グループ – セグメントの焦点

SWOT

14.7 アメリカン航空グループ

アメリカン航空グループ – 概要

アメリカン航空グループ – 製品 / サービス

アメリカン航空グループ – 主なサービス

SWOT

14.8 株式会社ANAホールディングス

株式会社ANAホールディングス – 概要

ANAホールディングス – 事業セグメント

ANAホールディングス – 主なサービス

ANAホールディングス – 注力セグメント

SWOT

14.9 中国東方航空株式会社

中国東方航空株式会社 – 概要

中国東方航空株式会社 – 事業セグメント

中国東方航空株式会社 – 主なサービス

中国東方航空株式会社 – 注力セグメント

SWOT

14.10 中国南方航空株式会社

中国南方航空株式会社 – 概要

中国南方航空株式会社 – 事業セグメント

中国南方航空株式会社 – 主なサービス

中国南方航空株式会社 – セグメントフォーカス

SWOT

14.11 デルタ航空

デルタ航空 – 概要

デルタ航空 – 事業セグメント

デルタ航空 – 主なサービス

デルタ航空 – セグメントフォーカス

SWOT

14.12 Deutsche Lufthansa AG

Deutsche Lufthansa AG – 概要

Deutsche Lufthansa AG – 事業セグメント

Deutsche Lufthansa AG – 主なニュース

Deutsche Lufthansa AG – 主なサービス

Deutsche Lufthansa AG – セグメントフォーカス

SWOT

14.13 International Consolidated Airlines Group SA

International Consolidated Airlines Group SA – 概要

International Consolidated Airlines Group SA – 製品 / サービス

International Consolidated Airlines Group SA – 主なサービス

SWOT

14.14 日本航空株式会社

日本航空株式会社 – 概要

日本航空株式会社 – 製品 / サービス

日本航空株式会社 – 主なサービス

SWOT

14.15 ジョン・スワイヤー・アンド・サンズ・リミテッド

ジョン・スワイヤー・アンド・サンズ・リミテッド – 概要

ジョン・スワイヤー・アンド・サンズ・リミテッド – 製品 / サービス

ジョン・スワイヤー・アンド・サンズ・リミテッド – 主なサービス

SWOT

14.16 カンタス航空

カンタス航空 – 概要

カンタス航空 – 事業セグメント

カンタス航空 – 主なサービス

カンタス航空 – セグメントフォーカス

SWOT

14.17 サウスウエスト航空

サウスウエスト航空 – 概要

サウスウエスト航空 – 製品 / サービス

サウスウエスト航空 – 主なサービス

SWOT

14.18 ユナイテッド航空

ユナイテッド航空 – 概要

ユナイテッド航空 – 製品 / サービス

ユナイテッド航空 – 主なサービス

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧