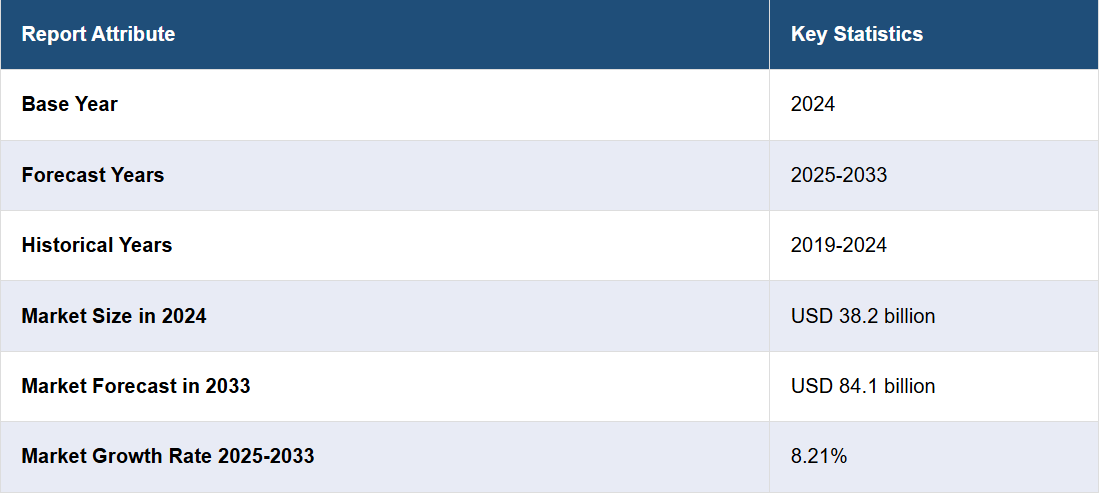

商業用温室市場分析:

- 市場成長と規模: 市場は、世界的な食糧需要の増加、温室技術の進歩、人口増加と都市化、持続可能で効率的な食糧生産に対するニーズの高まりを背景に、安定した成長を遂げています。

- 主な市場推進要因: 市場成長に影響を与える主な要因には、世界人口の増加による食糧需要の増加、食糧安全保障に対する意識の高まりなどがあります。 また、持続可能な農業慣行を支援する急速な技術革新や政府の取り組みも、市場成長に貢献しています。

- 技術の進歩:自動化、気候制御、エネルギー効率の高いシステム、例えば発光ダイオード(LED)照明などの最近の技術革新は、温室栽培に革命をもたらしています。さらに、モノのインターネット(IoT)、人工知能(AI)、水耕栽培システムの統合は、市場の成長を支えています。

- 産業用アプリケーション:この市場では、果物、野菜、花、観葉植物の栽培用、および苗床用の商業用温室に対する需要が高まっています。その用途は、小規模な地域農業から大規模な商業農業、研究施設まで多岐にわたります。

- 主な市場動向:主な市場動向としては、温室での持続可能な有機農法の採用が増加していることが挙げられます。また、新鮮な農産物の地域での通年生産が重視される傾向が強まっていることも、市場の成長を後押ししています。

- 地理的な傾向:ヨーロッパは、その高度な農業技術と持続可能な農業への強力な支援により、市場をリードしています。その他の地域でも、技術の採用と政府支援により、著しい成長が見られます。

- 競合状況:この市場は、技術革新、戦略的提携、持続可能性に重点を置く主要企業の存在によって特徴づけられます。さらに、技術企業や研究機関との共同作業に加え、合併や買収にも取り組んでいます。

- 課題と機会:市場は、初期設定費用の高さ、熟練労働者の必要性、多様な気候条件への適応など、さまざまな課題に直面しています。しかし、費用対効果が高く、エネルギー効率の良い温室ソリューションの開発や新興市場への急速な拡大は、成長を促す要因となっています。

商業用温室市場の動向:

世界的な食糧生産の需要の高まり

世界人口の増加は、特に耕作可能な土地が限られ、気候条件が不利な地域における食糧生産の需要を強めており、これが市場の成長を促進しています。商業用温室は、外部の気象条件に関係なく、年間を通じて制御された栽培を可能にする効果的なソリューションを提供します。温室は栄養価の高い作物を生産できるため、食糧を安定して生産できる能力は、量だけでなく質の問題にも対応します。さらに、制御された環境により、害虫や病気、異常気象による作物の不作のリスクが軽減され、より信頼性の高い食糧供給が確保されます。 また、土地不足が深刻で、新鮮な農産物の需要が高い都市部での商業用温室の普及が市場の成長を促進しています。

最近の技術開発

最先端技術の統合は、商業用温室市場の成長を推進する重要な要因となっています。精密農業、自動気候制御システム、エネルギー効率の高い発光ダイオード(LED)育成ライトなどの進歩は、温室栽培に革命をもたらしました。これらの技術により、植物の成長条件を最適化し、労働力や資源コストを削減しながら、収穫量と品質を向上させることが可能になりました。さらに、自動化システムにより、温度、湿度、光、二酸化炭素レベルを正確に制御し、植物の成長に理想的な環境を作り出すことができます。さらに、土壌や大量の水の必要性を減らすことで効率性を向上させる水耕栽培、気耕栽培、アクアポニックス(水耕栽培の一種)システムの採用も市場成長に好影響を与えています。 また、リアルタイムのモニタリングやデータ分析を容易にするモノのインターネット(IoT)や人工知能(AI)を温室に導入することも市場成長を支えています。

さまざまな政府主導の取り組みや資金援助の導入

世界中の政府が、食料安全保障の強化と持続可能な農業の推進における温室栽培の可能性を認識しています。 温室技術の採用を奨励するために、政府はインセンティブ、補助金、助成金を提供しており、新規参入者にとっては初期投資の障壁が低くなり、既存の事業者は先進技術で施設をアップグレードできるようになります。 さらに、イノベーションと技術的進歩を促進するための研究開発(R&D)に重点を置いたさまざまな政府主導の取り組みの導入が市場成長に貢献しています。さらに、農家に対して温室栽培の利点に関する教育を行い、技術サポートを提供する政策やプログラムの実施も市場成長の原動力となっています。

高まる食糧安全保障への懸念

気候変動、人口増加、資源枯渇により深刻化する食糧安全保障への懸念が市場成長を後押ししています。従来の農業は、予測不可能な気象パターン、干ばつ、洪水、その他の気候変動に対してますます脆弱になっており、不安定な食糧生産につながっています。商業用温室は、外部の気象条件に左右されにくい制御された環境を提供することで、現実的な代替策を提供します。 温室は、安定した信頼性の高い食糧生産を確保するだけでなく、非在来作物や季節外作物の栽培を含む作物の多様化も可能にします。 さらに、温室は、従来の農業が不可能な厳しい気候や土壌質の地域にも設置でき、世界的な食糧安全保障の課題への対応を支援します。

急速な都市化と耕作地の減少

都市化とそれに伴う耕作地の減少は、市場成長を促進する重要な要因です。これに伴い、商業用温室は、都市部や都市周辺部など、従来とは異なる地域での農業を可能にすることで、解決策を提供しています。 温室は屋上や空き地、さらには建物内部にも建設でき、それまでは活用されていなかったスペースを食糧生産に利用することができます。商業用温室は、土地不足の問題に対処するだけでなく、農村部から都市部への食料輸送に伴う二酸化炭素排出量も削減します。さらに、地元市場に直接対応し、新鮮な農産物を確保し、フードマイレージを削減します。この他にも、都市の持続可能性に貢献し、緑地化に寄与し、廃棄物リサイクルや水資源保全など、他の都市の持続可能性に向けた取り組みと統合する可能性もあります。

商業用温室産業の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、種類、使用材料、技術、作物に基づいて市場を分類しています。

内訳(種類別):

- 独立型温室

- 雨どい接続型温室

独立型温室が市場シェアの大半を占めています

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、独立型温室と雨どい連結型温室が含まれます。レポートによると、独立型温室が最大のセグメントを占めています。

独立型温室は、その人気に貢献する重要な利点を提供しているため、最大の市場シェアを占めています。その構造は独立した個々のユニットで構成されており、非常に汎用性が高く、さまざまな場所や生産規模に適応できます。さらに、自立型温室は規模やデザインの面で柔軟性があり、小規模な地元農家から教育機関まで、さまざまな生産者の特定のニーズや制約に合わせて調整することができます。また、通常はインフラ設備が少なくて済むため、初期投資や設置費用面でも費用対効果が高い場合が多いです。

樋連結式温室は、複数のベイ(区画)が共通の樋で連結された、大規模な一体構造の温室です。この設計は、広大な面積にわたって均一な環境を作り出すことができるため、特に大規模な商業用施設に適しています。また、樋連結式温室は規模の経済性も実現しており、建設費および運用費の両面で、大規模な事業に適した費用対効果の高い温室です。

素材別内訳:

- ガラス温室

- 園芸用ガラス

- その他温室用ガラス

- プラスチック温室用ガラス

- ポリエチレン

- ポリカーボネート

- ポリメチルメタクリレート(PMMA)

ガラス温室用ガラスが産業用で最大のシェアを占める

使用素材別の市場の詳細な内訳と分析も報告書に記載されている。これには、ガラス温室(園芸用ガラスおよびその他の温室用ガラス)とプラスチック温室(ポリエチレン、ポリカーボネート、ポリメチルメタクリレート(PMMA))が含まれる。報告書によると、ガラス温室が最大の市場シェアを占めている。

ガラス温室は耐久性と最適な光透過特性により、最大の市場セグメントを占めている。ガラスを主要材料として使用することには、いくつかの利点があります。高い透明度により最大限の自然光を透過させることができ、植物の成長に不可欠です。さらに、ガラスは長寿命で天候の影響を受けにくいことで知られており、長期的には持続可能で費用対効果の高い選択肢となります。さらに、ガラス温室はより審美的に優れた外観を提供できるため、視覚的な魅力が重要なガーデンセンターや教育機関にとっては有利です。

プラスチック温室は、費用対効果、柔軟性、エネルギー効率の面で優れています。一般的に、ポリエチレン、ポリカーボネート、アクリルなどの素材が使用されており、ガラスよりも安価で設置も容易であるため、小規模な生産者や愛好家に人気があります。また、プラスチックは軽量であるため、温室の建設や変更が容易であり、設計や拡張の面で柔軟性があります。

技術別内訳:

- 暖房システム

- 冷却システム

- その他

暖房システムが市場の主要セグメントを占めています

このレポートでは、技術別の市場の詳細な内訳と分析を提供しています。これには、暖房システム、冷却システム、その他が含まれます。レポートによると、暖房システムが最大のセグメントを占めています。

最適な生育条件を維持する上で重要な役割を果たすため、加温システムは最大の市場シェアを占めています。 幅広い種類の作物に安定した制御された環境を提供することで、特に寒冷地において生育期間を延長する上で不可欠です。 さらに、ボイラー、輻射式ヒーター、強制対流式ヒーターなど、さまざまな温室の運営上の特定のニーズに合わせてカスタマイズできる加温システムが容易に入手できることも、市場の成長を支えています。さらに、地熱暖房やバイオマス燃料などのエネルギー効率に優れた持続可能な技術を組み込んだ先進的な暖房システムの導入も、市場の成長を後押ししています。

暖かい時期に適切な温度を維持するためには、冷却システムが不可欠です。特に高温の気候の地域では、過剰な熱が植物にストレスを与え、収穫量や品質の低下につながる可能性があるため、冷却システムは重要です。冷却システムは、過剰な太陽光を遮断したり、水の蒸発により室内の温度を下げたり、空気の入れ替えを促進して余分な熱を取り除くことで機能します。

作物別の内訳:

- 果物と野菜

- 花と観葉植物

- 苗

- その他

果物と野菜は市場で圧倒的な優位性を示しています

作物別の市場の詳細な内訳と分析も報告書に記載されています。これには、果物と野菜、花と観葉植物、苗、その他が含まれます。報告書によると、果物と野菜が最大の市場シェアを占めています。

果物と野菜のセグメントが最大の市場シェアを占めており、これは地元で生産された新鮮な農産物に対する需要の高まりが要因となっています。このセグメントは、外部の気象条件に関係なく年間を通じて栽培が可能な温室の管理環境から大きな恩恵を受けています。温室は、トマト、きゅうり、ピーマン、葉野菜、ベリー類など、多種多様な果物や野菜の栽培に最適な条件を提供します。さらに、制御された環境は、一貫した品質と高い収穫量を確保するだけでなく、季節外れの作物の生産も可能にし、それによって入手しやすさと市場価値を高めます。

花や観葉植物の分野は、消費者の審美眼や装飾的なニーズに応えるものであり、市場に多大な影響を与えています。 温室はバラ、チューリップ、菊、鉢植えの植物など、さまざまな花や観葉植物の栽培に理想的な環境を提供します。 これらの作物では、生育条件を制御できることが極めて重要です。なぜなら、鮮やかな色合いと長い保存期間、そして安定した外観を持つ高品質な花を生産できるからです。

苗床作物部門は、若木や低木の栽培を網羅しています。主に造園、園芸、森林再生産業に役立っています。温室は、移植可能な状態になるまで若木を増殖し、育成するのに理想的な制御された環境を提供します。この制御された環境は、最適な生育に特定の条件を必要とする繊細で高価な植物にとって特に有益です。

地域別内訳:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

ヨーロッパが市場をリードし、商業用温室の市場シェアで最大を占める

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、ヨーロッパが最大の市場シェアを占めています。

ヨーロッパが最大の市場シェアを占めているのは、先進的な農業技術、政府の強力な支援、温室栽培の農産物に対する高い消費者需要など、いくつかの要因によるものです。さらに、この地域には温室栽培のための確立されたインフラが存在し、農業技術の研究開発(R&D)に重点的に取り組んでいることも、市場の成長に好影響を与えています。また、持続可能な農業慣行を支援する地域政府による有利な政策の施行も、市場の成長を促進しています。これに加えて、ヨーロッパ市場では年間を通じて地元で収穫された新鮮な農産物への需要が高まっていることも、成長を促す要因となっています。

北米の商業用温室市場は、年間を通じての新鮮な農産物の需要の高まりと、持続可能な農業の実践への注目度の高まりによって牽引されています。さらに、この地域では、高度な温室の自動化および制御システムなど、農業における技術の採用が増加しており、これが市場の成長に貢献しています。

アジア太平洋地域では、人口増加、都市化、所得水準の上昇を主な要因として、商業用温室市場が急速に成長しています。さらに、この地域には多様な気候条件が存在し、温室農業にいくつかの機会をもたらしていることも、市場の成長を後押ししています。また、農業技術や農業分野におけるイノベーションへの注目が高まっていることも、市場の成長を支えています。

中南米の商業用温室市場は拡大しており、その背景には気候条件の変化に直面する中で食糧生産と品質の向上の必要性がある。さらに、年中栽培に適した同地域の気候と、温室栽培の専門知識の蓄積が市場成長に貢献している。これに加えて、消費者による有機栽培や持続可能な栽培方法による農産物への需要の高まりも、成長を促す要因となっている。

中東・アフリカ地域は、商業用温室の重要な市場として台頭しつつあり、特に水不足、限られた耕作地、極端な気候条件などの課題を克服する必要性から、その傾向が強まっています。さらに、乾燥した気候への対策や食糧自給率の向上を目的とした温室技術への投資の増加も、市場の成長を後押ししています。

商業用温室産業における主要企業:

主要企業は、市場での地位を強化し、産業用ニーズの進化に対応するために、さまざまな戦略的イニシアティブに積極的に取り組んでいます。 温室の効率性と生産性を向上させるための技術革新と研究開発(R&D)に重点的に取り組んでいます。 さらに、複数の企業が、さまざまな気候条件や作物の要件に合わせた多様なタイプの温室や付属品を含む製品ポートフォリオを拡大しています。さらに、技術プロバイダー、研究機関、地方自治体との戦略的提携や協力関係を構築し、最先端の農業技術や手法の開発と導入を進めています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

- RICHEL Group

- Certhon Build B.V.

- Argus Control Systems Limited

- LOGIQS B.V.

- LumiGrow Inc.

- Keder Greenhouse

- Agra Tech Inc

- Hort Americas

- Heliospectra AB

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最新ニュース:

- 2023年8月、Certhon Build B.V.は農業生産事業のグローバル展開を加速させるため、DENSOを買収した。

- 2021年5月、温室用インテリジェント照明技術のリーダーであるHeliospectra ABは、日本市場での事業拡大を目指し、株式会社原原と提携した。

- 2021年9月、RICHELグループは、中東およびアジア全域にスマート栽培システムを展開するため、Pure Harvestと1億5000万ドルの提携契約を締結した。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業用トレンド

5 世界の商業用温室市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 種類別市場内訳

5.5 使用材料別市場内訳

5.6 技術別市場内訳

5.7 作物別市場内訳

5.8 地域別市場

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.12 ポーターのファイブフォース分析

5.12.1 概要

5.12.2 購入者の交渉力

5.12.3 供給業者の交渉力

5.12.4 競争の度合い

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

5.13 主な成功要因とリスク要因

6 種類別市場

6.1 独立型温室

6.1.1 市場動向

6.1.2 市場予測

6.2 雨どい連結型温室

6.2.1 市場動向

6.2.2 市場予測

7 使用材料別市場

7.1 ガラス温室

7.1.1 市場動向

7.1.2 種類別市場

7.1.2.1 園芸用ガラス

7.1.2.1.1 市場動向

7.1.2.1.2 市場予測

7.1.2.2 その他温室用ガラス

7.1.2.2.1 市場動向

7.1.2.2.2 市場予測

7.1.3 市場予測

7.2 プラスチック温室

7.2.1 市場動向

7.2.2 種類別市場規模

7.2.2.1 ポリエチレン

7.2.2.1.1 市場動向

7.2.2.1.2 市場予測

7.2.2.2 ポリカーボネート

7.2.2.2.1 市場動向

7.2.2.2.2 市場予測

7.2.2.3 ポリメチルメタクリレート(PMMA)

7.2.2.3.1 市場動向

7.2.2.3.2 市場予測

7.2.3 市場予測

8 技術別市場規模

8.1 加熱システム

8.1.1 市場動向

8.1.2 市場予測

8.2 冷却システム

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 作物別の市場内訳

9.1 果物と野菜

9.1.1 市場動向

9.1.2 市場予測

9.2 花と観葉植物

9.2.1 市場動向

9.2.2 市場予測

9.3 苗床作物

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 市場動向

10.1.2 市場予測

10.2 ヨーロッパ

10.2.1 市場動向

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場動向

10.3.2 市場予測

10.4 中南米

10.4.1 市場動向

10.4.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 市場予測

11 競合状況

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロフィール

11.3.1 RICHEL Group

11.3.2 Certhon Build B.V.

11.3.3 Argus Control Systems Limited

11.3.4 LOGIQS B.V.

11.3.5 LumiGrow Inc.

11.3.6 Keder Greenhouse

11.3.7 Agra Tech Inc

11.3.8 Hort Americas

11.3.9 Heliospectra AB

図表

図1:世界:商業用温室市場:主な推進要因と課題

図2:世界:商業用温室市場:価値の推移(10億米ドル単位)、2019年~2024年

図3:世界:商業用温室市場:種類別内訳(%単位)、2024年

図4:世界:商業用温室市場:使用素材別内訳(%単位)、2024年

図5:世界:商業用温室市場:技術別内訳(2024年、%)

図6:世界:商業用温室市場:作物別内訳(2024年、%)

図7:世界:商業用温室市場:地域別内訳(2024年、%)

図8:世界:商業用温室市場予測:価値の推移(10億米ドル単位)、2025年~2033年

図9:世界:商業用温室産業:SWOT分析

図10:世界:商業用温室産業:バリューチェーン分析

図11:世界:商業用温室産業:ポーターのファイブフォース分析

図12:世界:商業用温室市場(独立型温室):価値の推移(10億米ドル)、2019年および2024年

図13:世界:商業用温室市場予測(独立型温室):価値の推移(10億米ドル)、2025年~2033年

図14:世界:商業用温室市場(雨どい接続型温室):価値動向(10億米ドル単位)、2019年および2024年

図15:世界:商業用温室市場予測(雨どい接続型温室):価値動向(10億米ドル単位)、2025年~2033年

図16:世界:商業用温室市場(ガラス温室):金額推移(10億米ドル単位)、2019年および2024年

図17:世界:ガラス温室市場(園芸用ガラス):金額推移(10億米ドル単位)、2019年および2024年

図18:世界:ガラス温室市場予測(園芸用ガラス):金額推移(10億米ドル単位)、2025年~2033年

図19:世界:ガラス温室市場(その他温室用ガラス):金額推移(10億米ドル単位)、2019年および2024年

図20:世界:ガラス温室市場予測(その他温室ガラス):金額推移(10億米ドル単位)、2025年~2033年

図21:世界:商業用温室市場予測(ガラス温室):金額推移(10億米ドル単位)、2025年~2033年

図22:世界:商業用温室市場(プラスチック製温室):金額推移(10億米ドル)、2019年および2024年

図23:世界:プラスチック製温室市場(ポリエチレン):金額推移(10億米ドル)、2019年および2024年

図24:世界のプラスチック温室市場予測(ポリエチレン):金額推移(10億米ドル単位)、2025年~2033年

図25:世界のプラスチック温室市場(ポリカーボネート):金額推移(10億米ドル単位)、2019年および2024年

図26:世界のプラスチック温室市場予測(ポリカーボネート):金額推移(10億米ドル単位)、2025年~2033年

図27:世界のプラスチック温室市場(ポリメチルメタクリレート-PMMA):金額推移(10億米ドル単位)、2019年および2024年

図28:世界:プラスチック温室市場予測(ポリメチルメタクリレート-PMMA):金額推移(10億米ドル単位)、2025年~2033年

図29:世界:商業用温室市場予測(プラスチック温室):金額推移(10億米ドル単位)、2025年~2033年

図30:世界:商業用温室市場(暖房システム):金額推移(10億米ドル)、2019年および2024年

図31:世界:商業用温室市場予測(暖房システム):金額推移(10億米ドル)、2025年~2033年

図32:世界:業務用温室市場(冷却システム):金額推移(10億米ドル単位)、2019年および2024年

図33:世界:業務用温室市場予測(冷却システム):金額推移(10億米ドル単位)、2025年~2033年

図34: 世界:商業用温室市場(その他):金額推移(10億米ドル単位)、2019年および2024年

図35:世界:商業用温室市場予測(その他):金額推移(10億米ドル単位)、2025年~2033年

図36:世界:商業用温室市場(果物および野菜):金額推移(10億米ドル単位)、2019年および2024年

図37:世界:商業用温室市場予測(果物と野菜):価値動向(10億米ドル単位)、2025年~2033年

図38:世界:商業用温室市場(花と観葉植物):価値動向(10億米ドル単位)、2019年と2024年

図39:世界:商業用温室市場予測(花と観葉植物):価値動向(10億米ドル単位)、2025年~2033年

図40:世界:商業用温室市場(苗床作物):価値動向(10億米ドル単位)、2019年および2024年

図41:世界:商業用温室市場予測(苗床):金額推移(十億米ドル)、2025年~2033年

図42:世界:商業用温室市場(その他):金額推移(十億米ドル)、2019年および2024年

図43:世界:商業用温室市場予測(その他):価値動向(10億米ドル単位)、2025年~2033年

図44:北米:商業用温室市場:価値動向(10億米ドル単位)、2019年および2024年

図45:北米:商業用温室市場予測:価値動向(10億米ドル単位)、2025年~2033年

図46:ヨーロッパ:商業用温室市場:価値動向(10億米ドル単位)、2019年および2024年

図47:ヨーロッパ:商業用温室市場予測:価値動向(10億米ドル単位)、2025年~2033年

図48:アジア太平洋地域:商業用温室市場:価値動向(10億米ドル単位)、2019年および2024年

図49:アジア太平洋地域:商業用温室市場予測:価値動向(10億米ドル単位)、2025年~2033年

図50:中南米:商業用温室市場:価値動向(10億米ドル単位)、2019年および2024年

図51:中南米:商業用温室市場予測:価値動向(10億米ドル単位)、2025年~2033年

図52:中東・アフリカ:商業用温室市場:価値動向(10億米ドル単位)、2019年および2024年

図53:中東・アフリカ:商業用温室市場予測:価値動向(10億米ドル単位)、2025年~2033年

表の一覧

表1:世界:商業用温室市場:主な産業ハイライト、2024年および2033年

表2:世界:商業用温室市場予測:種類別内訳(10億米ドル単位)、2025年~2033年

表3:世界:商業用温室市場予測:使用材料別内訳(10億米ドル単位)、2025年~2033年

表4:世界:商業用温室市場予測:技術別内訳(10億米ドル単位)、2025年~2033年

表5:世界:商業用温室市場予測:作物別内訳(10億米ドル)、2025年~2033年

表6:世界:商業用温室市場予測:地域別内訳(10億米ドル)、2025年~2033年

表7:世界:商業用温室市場構造

表8:世界:商業用温室市場:主要企業