予測期間中の商用車尿素タンク市場の規模は?

- 市場は、輸送部門におけるディーゼル排気ガスによる大気汚染に対する規制強化により、著しい成長を遂げています。選択接触還元(SCR)システムの主要成分である尿素は、排気ガスを無害な窒素ガスと水蒸気に変換するために利用されています。尿素タンクの需要は、車両排出ガスを削減するディーゼルSCR技術の採用によって促進されています。市場規模は、設置やメンテナンスを行う熟練労働者の確保、DEF(ディーゼル排気液)充填ステーションのインフラ、尿素、アンモニア、水蒸気の需給バランスなどの要因に影響を受けます。

- 電気自動車への移行は、市場の成長軌道に影響を与えると予想されています。尿素価格、インセンティブ、補助金、初期費用、メンテナンス費用、運用費用は、市場動向に影響を与える重要な要因です。しかし、尿素の品質低下やSCR技術導入のための初期投資の高さに対する懸念は依然として課題となっています。

商用車尿素タンク業界はどのように区分され、最大の区分はどれでしょうか?

商用車用尿素タンク業界に関する調査レポートでは、2025年から2029年の期間における「百万米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 用途別

- 小型商用車

- 大型商用車

- 流通チャネル別

- OEM

- アフターマーケット

- 容量別

- 50リットル未満

- 50~100リットル

- 100リットル以上

- 材料

- ステンレス鋼

- プラスチック

- 複合材料

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 南アメリカ

- 中東・アフリカ

- アジア太平洋

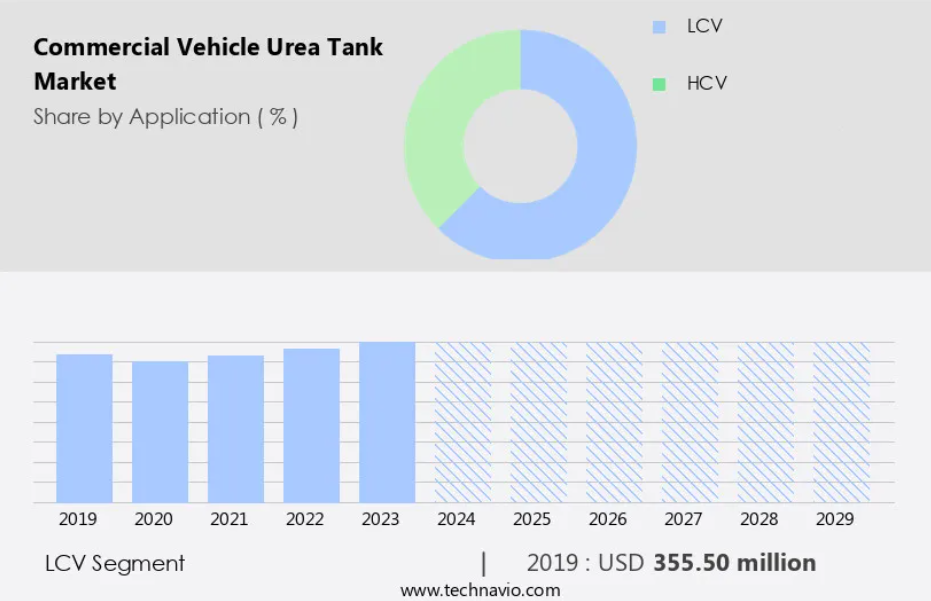

用途別洞察

- LCVセグメントは、予測期間中に大幅な成長が見込まれています。

市場は主に、厳しい排出ガス基準を満たすためにディーゼル商用車に選択触媒還元(SCR)技術が採用されることによって牽引されています。SCRシステムには尿素水溶液が必要であり、これは専用のタンクに貯蔵されます。ほとんどの小型商用車(LCV)はディーゼルエンジンを使用しているため、NOx排出制御にはSCRに頼っていますが、一部のガソリンLCVでは排気ガス再循環(EGR)システムが代わりに使用されています。しかし、排出ガス規制の厳格化が進む傾向により、ガソリン LCV にも SCR が搭載されるようになっています。 SCR システムを搭載するために尿素タンクを追加すると、積載スペースが大幅に必要になるため、LCV メーカーにとって課題となります。

LCV 分野は 2019 年には355.50 百万米ドルの価値があり、予測期間中に緩やかに増加しました。

地域分析

- PACは予測期間中の世界市場の成長に60%寄与すると推定される。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明している。

商用車における選択触媒還元(SCR)システムの採用増加により、市場は大幅な成長を遂げている。大気汚染が大きな懸念事項となる中、世界各国の政府は厳しい排ガス規制を実施しており、商用車メーカーは尿素タンク付きSCRなどの先進的な排ガス制御技術を車両に組み込むようになっています。アジア太平洋地域における市場の拡大は、各国が施行するさまざまな排ガス規制の影響を受けています。尿素タンク市場の成長は、これらのシステムの設置とメンテナンスを行う熟練労働者の確保にも左右されます。さらに、電気自動車へのシフトや、アンモニアや窒素ガスなどの代替燃料オプションの開発が、市場の今後の動向に影響を与える可能性があります。

市場力学

当社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、傾向、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

商用車用尿素タンク業界の採用増加につながる主な市場推進要因は何でしょうか?

商用車におけるSCRの普及拡大が、市場の主な推進要因となっています。

- 商用車における選択触媒還元(SCR)システムの採用が増加しているため、市場は大幅な成長を遂げています。この傾向は、大気汚染が依然として大きな懸念事項であることから、厳格な世界排出基準への準拠の必要性によって後押しされています。ディーゼル排気ガス中の窒素酸化物を尿素水溶液で還元するCR技術は、商用車メーカーにとって好ましい選択肢となりつつあります。 二酸化窒素、一酸化炭素、二酸化硫黄、炭化水素などのディーゼル排気ガスへの長期的な曝露による健康リスクを考慮し、各国政府は排気ガス規制の頻繁な改定を実施しています。 その結果、商用車メーカーは事業継続性を確保するために、尿素タンクを備えたSCRなどの高度な排気ガス制御システムへの投資を行っています。

- 尿素市場の力学は、尿素の入手可能性や価格、DEF充填のためのセンサー技術の開発、ディーゼルに代わる現実的な選択肢としての電気自動車の出現など、さまざまな要因の影響を受けます。 商用車のオーナーにとって、初期費用だけでなく、メンテナンスや運用コストなどの運用コストも重要な考慮事項です。 政府や規制当局からのインセンティブや補助金も、市場の需給力学に影響を与える可能性があります。こうした課題があるにもかかわらず、環境維持の必要性や輸送部門における二酸化炭素排出量の削減を背景に、市場は成長すると予測されています。

商用車用尿素タンク業界を形成する市場動向とは?

開発が進む単一モジュールの排ガス後処理システムが、今後の市場動向です。

- 商用車は厳しい排出ガス規制に直面しており、さまざまな排出ガス制御装置の設置が求められています。OEM各社はこれに対応するため、単一のサプライヤーから排出ガス制御コンポーネントの全製品ラインを購入できる統合型後処理システムの開発を進めています。このアプローチにより、排気ガス再循環(EGR)、選択接触還元(SCR)、微粒子フィルター、尿素タンクなどの個々のシステムの効率が向上します。また、部品を単一のOEMから調達することで、自動車メーカーはより有利な価格設定が可能になります。例えば、カミンズ社の単一モジュール後処理システムは、SCR、ディーゼル酸化触媒、ディーゼル微粒子フィルターを統合しています。この傾向は、世界的な排出ガス基準を満たし、環境持続可能性、燃費、運用コストを優先する必要性によって推進されています。

- さらに、奨励金や補助金、初期費用もこれらの技術の採用に影響を与えています。 商用車部門における尿素タンクの市場力学は、排出ガス規制の需要の高まり、センサー技術や接続性の開発、軽量かつ持続可能な素材の利用などの要因によって形作られています。 尿素価格、触媒効率、DEFのインフラの供給と需要も市場において重要な役割を果たしています。自動車部品業界における競争は激しく、各企業は商用車メーカーの進化するニーズに応えるために絶え間なく技術革新を続けています。尿素とDEFの混入は懸念事項であり、これらの製品の真正性と品質を確保するための高度な技術開発が求められています。

商用車尿素タンク業界が成長する上で直面する課題とは?

高密度ポリエチレン価格の高騰は、業界の成長に影響を与える主要な課題です。

- 商用車の尿素タンクは、世界的な排出基準に準拠してディーゼル排気ガスによる大気汚染を低減する上で不可欠な部品です。選択接触還元(SCR)システムにおける主要成分である尿素は、これらのタンクに貯蔵され、運転中にアンモニアと水蒸気に変換されます。特にアジア太平洋地域での需要の高まりにより尿素価格が上昇し、尿素タンクの製造コストにも波及効果が生じています。尿素タンクの製造に主に使用される高密度ポリエチレン(HDPE)の価格は、1個あたり約10米ドル上昇しています。この材料費の高騰は、商用車メーカーにとって初期費用の増加につながります。

- さらに尿素タンクにHDPEを使用することで、車両全体の重量を減らすことができ、燃費の向上と二酸化炭素排出量の削減につながります。しかし、DEFの充填やメンテナンスに必要な熟練労働者は、運用コストの増加につながります。商用車にセンサー技術、接続性、軽量かつ持続可能な素材を統合することで、長期的にはこれらのコストを軽減することができます。排出規制と環境持続可能性は、商用車部門における尿素タンクの需要を継続的に牽引しています。

独占的な顧客層

商用車用尿素タンク市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、商用車用尿素タンク市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、商用車用尿素タンク市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

ACGBフランス – 同社は、ユーロIVからユーロVIの規制に準拠するステンレス鋼または内部コーティング剤付きアルミニウムで構成された商用車用尿素タンクを提供しています。

業界調査および成長報告書には、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

- Amphenol Corp.

- Centro Inc.

- Cummins Inc.

- DGL Group LTD.

- Elkamet Kunststofftechnik GmbH

- Gemini Group Inc.

- KaiLong

- Kingspan Group Plc

- KUS Technology Corp.

- Myers Industries Inc.

- Robert Bosch GmbH

- Rochling SE and Co. KG

- Salzburger Aluminium AG

- Scania AB

- Shaw Development LLC

- Solar Plastics LLC

- The ITB Group Ltd.

- Yara International ASA

- Zhejiang Fomay Industrial Machinery Co. Ltd.

企業に関する定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

商用車市場は、排気ガスによる大気汚染を低減するための厳しい排出ガス規制を追い風に、近年著しい進歩を遂げています。 これらの規制に対応するために業界が採用した主なソリューションのひとつが、尿素ベースの選択的触媒還元(SCR)システムの使用です。このシステムは、ディーゼル排気ガス中の有害な窒素酸化物(NOx)を無害な窒素と水蒸気に変換し、商用車の環境への持続可能性を高めます。SCRシステムに不可欠な尿素は、アンモニアと二酸化炭素を水の存在下で反応させることで生成されます。生成された溶液は、AdBlueまたはDEF(ディーゼル排気ガス流体)とも呼ばれ、車両の専用タンクに貯蔵されます。

さらに、商用車の需要増加と排ガス規制の必要性により、尿素および DEF の世界市場は大幅な成長が見込まれています。 尿素の生産、輸送、用途別の使用に携わる熟練労働者は、市場のダイナミクスにおいて重要な役割を果たしています。 尿素タンクのメーカーを含む自動車部品業界では、タンクの効率性と耐久性を向上させるための研究開発に投資しています。軽量素材やセンサー技術が尿素タンクに統合され、性能の向上と運用コストの削減が図られています。市場の成長はさまざまな要因に影響を受けます。

さらに、世界レベルおよび地域レベルでの排ガス規制により、よりクリーンで効率的な商用車の需要が引き続き促進されています。コネクティビティとデジタル化も市場を変革しており、リアルタイムのモニタリングや予測メンテナンスソリューションがますます普及しつつあります。しかし、課題も依然として残っています。尿素とDEFの混入という形態別では、SCRシステムの性能に悪影響を及ぼす可能性があります。また、ロックダウンやその他の予期せぬ状況によるサプライチェーンの混乱も、尿素とDEFの供給と価格に影響を及ぼす可能性があります。商用車用尿素タンク市場は、需要と供給の原則に従います。

さらに、供給に影響を与える要因としては、生産能力、原材料の入手可能性、物流などが挙げられます。 一方、需要は、商用車の増加、排出ガス規制、業務効率化とコスト削減の必要性によって牽引されています。 商用車市場の進化に伴い、尿素タンクの役割も変化しています。 電気自動車の普及が進むにつれ、尿素タンク市場は再生可能エネルギー貯蔵や農業など、他の用途へとシフトしていく可能性があります。しかし、よりクリーンで効率的なディーゼルエンジンへの移行が継続しているため、市場の先行きは明るい状況です。市場のダイナミクスは、排出規制、技術の進歩、サプライチェーンの課題など、さまざまな要因の影響を受けます。市場が成長し進化を続ける中、利害関係者は尿素とDEFの品質と供給を確保すると同時に、この多用途の化学物質の新たな用途を模索する必要があります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 流通チャネル別の市場細分化の図表

エグゼクティブサマリー – 容量別の市場細分化の図表

エグゼクティブサマリー – 素材別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場規模の図表: 前年比成長率 2024年~2029年(%)

世界市場:前年比成長率 2024年~2029年(%)に関するデータ表

5 歴史的市場規模

5.1 世界の商用車尿素タンク市場 2019年~2023年

歴史的市場規模 – 世界の商用車尿素タンク市場 2019年~2023年に関するデータ表(百万ドル)

5.2 用途別セグメント分析 2019年~2023年

市場規模推移 – 用途別セグメント 2019年~2023年 ($百万)

5.3 流通チャネル別セグメント分析 2019年~2023年

市場規模推移 – 流通チャネル別セグメント 2019年~2023年 ($百万)

5.4 容量セグメント分析 2019年~2023年

過去の市場規模 – 容量セグメント 2019年~2023年 ($百万)

5.5 素材セグメント分析 2019年~2023年

過去の市場規模 – 素材セグメント 2019年~2023年 ($百万)

5.6 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 世界の商用車尿素タンク市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 LCV – 市場規模・予測 2024-2029

LCV – 市場規模・予測 2024-2029 ($百万) の図表

LCV – 市場規模・予測 2024-2029 ($百万) のデータテーブル

LCV – 前年比成長率 2024-2029 (%) の図表

LCVに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 HCV – 市場規模および予測 2024年~2029年

HCVに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

HCVに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

HCVに関する図表 – 2024年から2029年の前年比成長率(%)

HCVに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

9 流通チャネル別市場区分

9.1 市場区分

流通チャネル別市場シェア 2024年~2029年(%)の図表

流通チャネル別市場シェア 2024年~2029年(%)のデータ表

9.2 流通チャネル別比較

流通チャネル別比較の図表

流通チャネル別比較のデータ表

9.3 OEM – 市場規模および予測 2024年~2029年

OEM – 市場規模・予測 2024年~2029年(百万ドル)の図表

OEM – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

OEM – 前年比成長率 2024年~2029年(%)の図表

OEM – 前年比成長率 2024年~2029年(%)のデータ表

9.4 市場規模および予測 2024年から2029年

アフターマーケットに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アフターマーケットに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

アフターマーケットに関する図表 – 前年比成長率 2024年から2029年(%)

アフターマーケットに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 流通チャネル別の市場機会

流通チャネル別の市場機会(百万ドル)

流通チャネル別の市場機会に関するデータ表(百万ドル)

10 容量による市場区分

10.1 市場区分

容量に関する図表 – 市場シェア 2024年~2029年(%)

容量別データ表 – 市場シェア 2024年~2029年(%)

10.2 容量別比較

容量別比較チャート

容量別比較データ表

10.3 50リットル未満 – 市場規模および予測 2024年~2029年

50リットル未満チャート – 市場規模および予測 2024年~2029年(百万ドル)

データテーブル:50リットル以下 – 市場規模・予測 2024年~2029年 ($百万)

グラフ:50リットル以下 – 前年比成長率 2024年~2029年 (%)

データテーブル:50リットル以下 – 前年比成長率 2024年~2029年 (%)

50~100リットル – 市場規模および予測 2024年~2029年

50~100リットルに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

50~100リットルに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

50~100リットルに関する図表 – 2024年から2029年の前年比成長率(%)

50~100リットルに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 100リットル超 – 市場規模および予測 2024年から2029年

100リットル超のグラフ – 市場規模および予測 2024年から2029年(百万ドル)

100リットル超のデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

100リットル超のグラフ – 前年比成長率 2024年から2029年(%)

100リットル超のデータ表 – 2024年から2029年の前年比成長率(%)

10.6 容量別市場機会

容量別市場機会(百万ドル)

容量別市場機会(百万ドル)のデータ表

11 材料別の市場区分

11.1 市場区分

材料別の図表 – 市場シェア 2024年から2029年(%)

素材別データ表 – 市場シェア 2024年~2029年(%)

11.2 素材別比較

素材別比較チャート

素材別比較データ表

11.3 ステンレス鋼 – 市場規模および予測 2024年~2029年

ステンレス鋼 – 市場規模および予測 2024年~2029年(百万ドル)チャート

ステンレス鋼 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

ステンレス鋼 – 前年比成長率 2024年~2029年 (%) のグラフ

ステンレス鋼 – 前年比成長率 2024年~2029年 (%) のデータテーブル

11.4 プラスチック – 市場規模・予測 2024年~2029年

プラスチックに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

プラスチックに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

プラスチックに関する図表 – 前年比成長率 2024年~2029年 (%)

プラスチックに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 複合材料 – 市場規模・予測 2024年~2029年

複合材料に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

複合材料に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

複合材料に関する図表 – 前年比成長率 2024年~2029年(%)

複合材料に関するデータ表 – 対前年成長率 2024年~2029年(%)

11.6 材料別の市場機会

材料別の市場機会(百万ドル)

材料別の市場機会に関するデータ表(百万ドル)

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

13.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

13.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

データテーブル アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($百万)

グラフ アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

データテーブル アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

13.4 北米 – 市場規模・予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

13.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカ – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

13.8 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.9 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.10 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年から2029年(前年比成長率

13.11 インド – 市場規模および予測 2024年から2029年

インドの市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.12 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.13 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.14 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.16 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

イタリアに関する図表 – 前年比成長率 2024年から2029年 (%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータ表(百万ドル)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/制約

15 競合状況

15.1 概要

15.2 競合状況

入力と差別化要因の重大性に関する概要

15.3 競合状況の混乱

混乱要因に関する概要

15.4 業界リスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 企業プロフィール

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

16.4 ACGBフランス

ACGBフランス – 概要

ACGBフランス – 製品 / サービス

ACGBフランス – 主な製品

SWOT

16.5 Amphenol Corp.

Amphenol Corp. – 概要

Amphenol Corp. – 事業セグメント

Amphenol Corp. – 主なニュース

Amphenol Corp. – 主な製品・サービス

Amphenol Corp. – セグメントの焦点

SWOT

16.6 Centro Inc.

Centro Inc. – 概要

Centro Inc. – 製品 / サービス

Centro Inc. – 主な製品・サービス

SWOT

16.7 Cummins Inc.

Cummins Inc. – 概要

Cummins Inc. – 事業セグメント

Cummins Inc. – 主なニュース

カミンズ – 主力製品

カミンズ – セグメントフォーカス

SWOT

16.8 Elkamet Kunststofftechnik GmbH

Elkamet Kunststofftechnik GmbH – 概要

Elkamet Kunststofftechnik GmbH – 製品 / サービス

Elkamet Kunststofftechnik GmbH – 主力製品

SWOT

16.9 Gemini Group Inc.

Gemini Group Inc. – 概要

Gemini Group Inc. – 製品 / サービス

Gemini Group Inc. – 主力製品

SWOT

16.10 Kingspan Group Plc

Kingspan Group Plc – 概要

Kingspan Group Plc – 事業セグメント

Kingspan Group Plc – 主な製品・サービス

Kingspan Group Plc – セグメント別フォーカス

SWOT

16.11 KUS Technology Corp.

KUS Technology Corp. – 概要

KUS Technology Corp. – 製品 / サービス

KUS Technology Corp. – 主な製品・サービス

SWOT

16.12 Myers Industries Inc.

Myers Industries Inc. – 概要

Myers Industries Inc. – 事業セグメント

Myers Industries Inc. – 主な製品

Myers Industries Inc. – セグメントフォーカス

SWOT

16.13 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品 / サービス

Robert Bosch GmbH – 主なニュース

Robert Bosch GmbH – 主な製品

SWOT

16.14 Rochling SE and Co. KG

Rochling SE and Co. KG – 概要

Rochling SE and Co. KG – 製品 / サービス

Rochling SE and Co. KG – 主な製品

SWOT

16.15 ザルツブルガー・アルミニウムAG

ザルツブルガー・アルミニウムAG – 概要

ザルツブルガー・アルミニウムAG – 製品 / サービス

ザルツブルガー・アルミニウムAG – 主な製品

SWOT

16.16 Shaw Development LLC

Shaw Development LLC – 概要

Shaw Development LLC – 製品 / サービス

Shaw Development LLC – 主な製品

SWOT

16.17 Solar Plastics LLC

Solar Plastics LLC – 概要

Solar Plastics LLC – 製品 / サービス

Solar Plastics LLC – 主な製品

SWOT

16.18 Yara International ASA

Yara International ASA – 概要

Yara International ASA – 事業セグメント

Yara International ASA – 主な製品

Yara International ASA – セグメントの焦点

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模推定に用いた検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧