市場の集中と特性

現在、この業界における革新の度合いは高く、心室補助装置(VAD)、人工心臓ポンプ、低侵襲技術の継続的な進歩が見られます。継続中の研究により、機器の効率性と患者の転帰が改善され、市場の進歩が促進されています。2024年3月、アナログ・デバイセズ社は、FDA 510(k)認可を取得し、センシネル心肺管理システムの発売を発表しました。このコンパクトな装着型機器は、心肺測定の非侵襲的遠隔モニタリング用に設計されており、特に心不全などの慢性疾患管理に役立ちます。

業界における合併および買収活動のレベルは中程度であると考えられています。企業はポートフォリオの強化、新技術の獲得、業務改善を目的に統合を進め、患者ケア全体の向上を図っています。2024年8月、ジョンソン・エンド・ジョンソンは、心不全治療に特化した企業であるV-Wave Ltd.の買収を発表し、当初支払額として6億米ドルを提示しました。この契約には、最大11億米ドルに達する可能性のあるマイルストーンペイメントが含まれています。買収後、V-Waveはジョンソン・エンド・ジョンソン・メドテックの一部となります。

業界に対する規制の影響は高いと評価されています。FDAやEMAなどの規制当局は、医療機器の安全性と有効性を確保しています。厳しい規制は新製品の発売を遅らせる可能性もありますが、高品質で安全な治療を保証します。また、規制当局の承認は医療従事者や患者の信頼を獲得し、新しい医療機器の普及を促進します。高度な医療機器に対する規制基準の進化は、さらなるイノベーションを促すでしょう。

業界内での製品拡大は手段として評価されます。企業は、患者の需要の高まりに応えるために、新しい心臓ポンプ、人工心臓、低侵襲ソリューションを導入し、提供する製品を多様化させています。この拡大には、技術の継続的な更新が含まれ、進化する患者ニーズに合わせた機器の提供を保証します。この傾向は、患者の快適性を向上させるために、よりコンパクトで効率的な機器の開発を重視しています。

地域拡大は業界全体で高い割合を占めており、特に北米、ヨーロッパ、新興のアジア太平洋市場で顕著です。企業は、心血管疾患率の上昇と医療インフラの強化により拡大しています。さらに、医療へのアクセス改善に重点を置く政府の取り組みにより、これらの地域では新たな機会が生まれています。これらの地域への進出により、医療への投資増加により高度な機器の導入が迅速化されます。

製品の見識

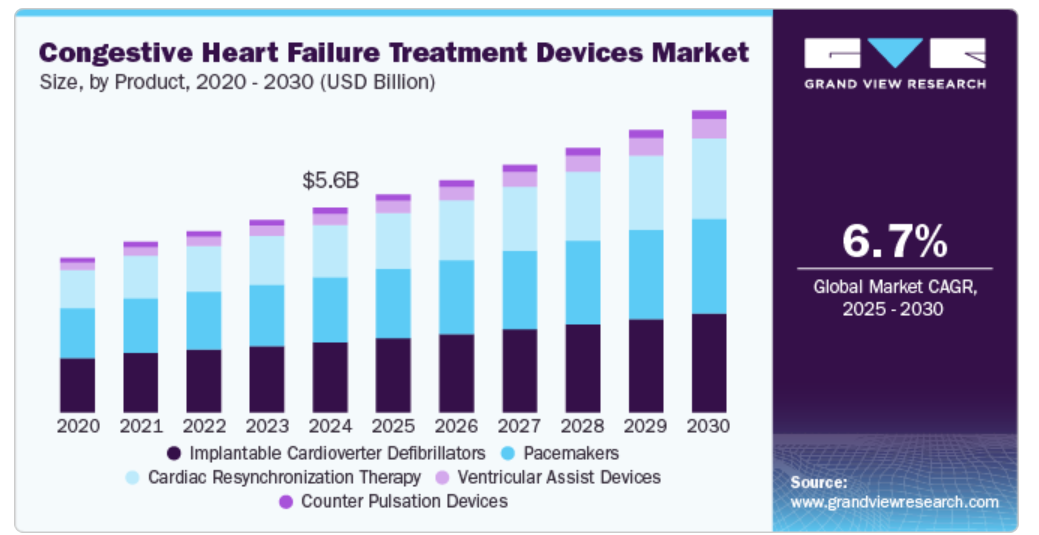

植込み型除細動器(ICD)セグメントは、2024年に34.3%の最高収益シェアを占めました。植え込み型除細動器(ICD)は、不整脈患者の突然の心停止を防ぐ重要な役割を担っているため、心臓デバイス市場を独占しています。心臓疾患の罹患率が世界的に上昇する中、特に心不全や心筋梗塞の既往歴があるなど、リスクの高い集団において、救命能力の高さからICDの需要がますます高まっています。2023年10月、メドトロニック社は、危険なほど速い心拍を治療するために設計された最先端の血管外植込み型除細動器「オーロラ EV-ICD MRI SureScan」のFDA承認を取得しました。この最新鋭の機器は、胸骨の下、心臓と血管の外側にリード線を備え、従来の経静脈ICDと同等の除細動およびペーシング治療を提供します。

心室補助装置セグメントは、糖尿病、脳卒中、心臓病、神経疾患、高血圧などの慢性疾患に苦しむ高齢者の数が世界的に増加しているため、2025年から2030年にかけて最も速いCAGRで成長すると予想されています。さらに、心血管障害の発生率の上昇、臓器不全のリスクの増加、臓器ドナーの不足、臓器移植処置の延期も、このセグメントの成長に寄与する可能性が高いです。2024年11月、BrioHealth Solutionsは、重度の心不全患者の補助を目的とした装置であるBrioVADシステムを対象としたINNOVATE試験への最初の患者登録を開始したことを明らかにしました。この試験は、この革新的な装置の安全性と有効性を評価することを目的としており、進行した心不全に苦しむ人々に対する利用可能な治療選択肢の向上を目指しています。

地域別洞察

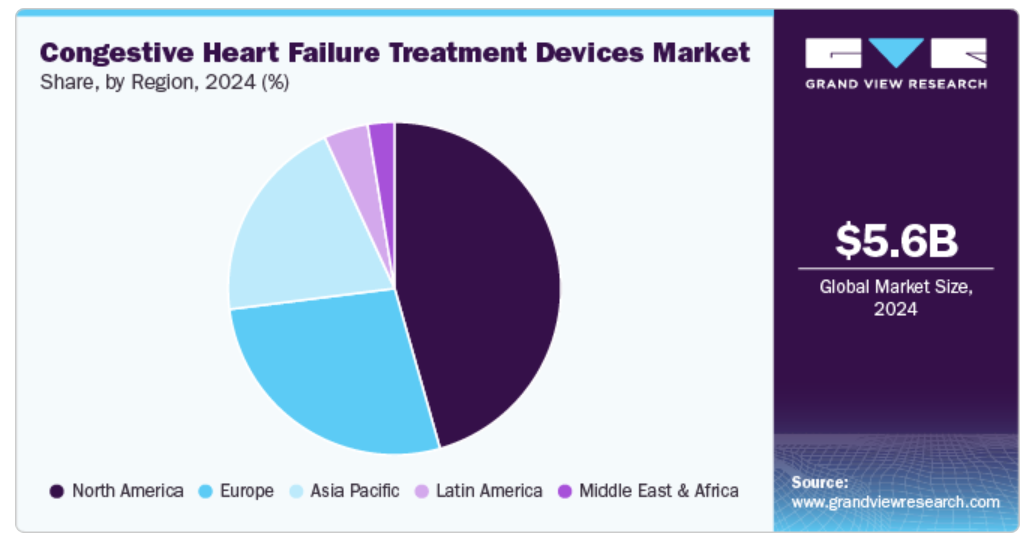

北米のうっ血性心不全治療機器市場は、高齢化、心臓病の有病率の高さ、高度な医療インフラを背景に、2024年には世界市場の45.6%を占め、市場を牽引しました。心室補助装置(VAD)や心臓ポンプなどの革新的な治療機器の採用が拡大していることは、医療分野における継続的な研究と技術進歩によってさらに後押しされています。2024年7月、FDAは、最適な薬物療法にもかかわらず症状が持続する駆出率減少型心不全(HFrEF)患者の治療を目的としたRestore Medical社のContraBandシステムに画期的医療機器の指定を行いました。この指定は、左心室の縮小、患者の心機能および身体能力の改善など、この機器の安全性と有効性を示す有望な研究結果に基づいています。

米国のうっ血性心不全治療機器市場の動向

米国のうっ血性心不全治療機器市場は、心不全患者数の増加、医療アクセスの向上、医療費の増加により拡大しています。先進的な心不全治療を支える技術革新や償還政策が市場の成長を促進しています。2023年10月、Walgreensは心臓血管研究財団(CRF)と提携し、米国の高齢者における一般的な弁膜性心臓病(VHD)の評価を目的としたPREVUE-VALVE研究を開始しました。この提携は、VHDの早期発見と治療の改善を目的としており、最終的には患者の健康状態の改善につながります。

ヨーロッパのうっ血性心不全治療機器市場の動向

ヨーロッパのうっ血性心不全治療機器市場は、心血管疾患の発生率の増加、人口の高齢化、医療制度の改善を背景に、著しい成長を遂げています。 機器技術の進歩と低侵襲治療の普及が市場拡大を牽引しています。 2024年1月、バイエルとアスクレピオス・バイオファーマスーティカルは、うっ血性心不全(CHF)の遺伝子治療薬AB-1002の第II相臨床試験GenePHITを開始しました。この二重盲検プラセボ対照試験では、4週間安定しており、左室駆出率が15%~35%の非虚血性心筋症(NYHAクラスIII)の成人患者を対象に、その安全性と有効性を評価します。

心不全の発生率の上昇、人口の高齢化、最先端の心不全治療機器へのアクセス向上が、英国のうっ血性心不全治療機器市場を牽引しています。国民保健サービス(NHS)は、先進的な医療技術の採用において重要な役割を果たしており、これが市場の成長を支えています。

フランスのうっ血性心不全治療機器市場は、強固な医療インフラと増加する心血管疾患の恩恵を受けています。政府による医療への投資と、人工心臓ポンプなどの先進的な心不全管理装置の使用増加が市場成長に貢献しています。

アジア太平洋地域におけるうっ血性心不全治療装置市場の動向

アジア太平洋地域におけるうっ血性心不全治療装置市場は、特に中国、日本、インドなどの国々における心血管疾患の負担の増加を背景に、著しい成長を遂げています。医療へのアクセス改善、心不全治療への認識、政府の取り組みが市場成長に貢献しています。2024年1月、学術誌『Journal of Cardiovascular Development and Disease』に掲載された記事では、心臓移植の進歩とドナー心臓の不足がもたらす課題について論じられています。 特に、さまざまな治療オプションを提供する補助人工心臓(VAD)に焦点を当て、機械的循環補助(MCS)の進歩が強調されています。 記事では、耐久性補助人工心臓(dVAD)の開発と応用が強調され、特に中国における研究の進歩が探求されています。

日本のうっ血性心不全治療機器市場は、高齢化と心臓疾患の有病率の高まりを背景に、著しい成長を遂げています。 高度な医療システムと革新的な心不全治療技術の採用拡大が市場の拡大を支えています。

インドのうっ血性心不全治療機器市場は、心血管疾患の有病率の高まり、医療アクセスの改善、高度な治療オプションの認知度向上により、力強い成長を遂げています。 医療インフラの整備に伴い、高度な心不全治療機器の採用が増加しています

中南米のうっ血性心不全治療機器市場の動向

中南米のうっ血性心不全治療機器市場は、心臓疾患の負担の増加、人口の高齢化、医療サービスの改善により成長しています。ブラジルなどの国々では、心血管ケアの改善に向けた取り組みの一環として、心不全治療機器の採用が増加しています。地域医療政策や心不全管理に対する意識の高まりが市場拡大を後押ししています。医療インフラの改善に伴い、高度な機器へのアクセスが増加すると予想され、市場の成長をさらに後押しするでしょう。

ブラジルのうっ血性心不全治療機器市場は、心血管疾患の有病率の高さ、医療システムの改善、高度な医療技術に対する需要の高まりを特徴としています。2024年2月、ブラジルの「心血管統計」のデータによると、ブラジルでは死亡原因の72%が非感染性疾患(NCD)であり、そのうち30%が心血管疾患(CVD)、16%が癌による死亡であることが明らかになりました。同国の医療改革と医療インフラへの投資が市場拡大を推進しています。

中東・アフリカ 心不全治療機器市場の動向

中東・アフリカのうっ血性心不全治療機器市場は、心血管疾患率の上昇と医療インフラの改善により急速に成長しています。2024年11月、Diagnostics誌の記事では、心臓移植が適さない場合の高度心不全の管理における左心補助循環装置(LVAD)の役割が取り上げられました。LVADの有効性、生存率、生活の質の改善、合併症について検証するとともに、最近の技術進歩と治療の今後の方向性についても論じました。

高度な治療へのアクセスを改善するための医療技術への投資と政府主導の取り組みが市場成長を推進しています。2024年5月、メカトロニクス&人工知能工学ジャーナルは、末期うっ血性心不全(CHF)に対する機械的循環補助(MCS)の進歩について論じました。LVAD、ECMO、人工心臓などのMCS装置は循環補助を提供しますが、装置選択、合併症、治療最適化のためのAI統合などの課題に直面しています。研究は、機器の小型化、血液適合性の改善、耐久性の強化に重点的に取り組んでいます。

サウジアラビアのうっ血性心不全治療機器市場は、心臓病の発生率の上昇、医療インフラの改善、先進医療の提供を目指す政府の取り組みを背景に、力強い成長を見せています。心臓ポンプやその他の先進治療機器の採用が増加しています。

うっ血性心不全治療機器の主要企業による洞察

業界の主要企業は、市場での存在感を高めるために、さまざまな戦略的イニシアティブを積極的に推進しています。これらのイニシアティブには、うっ血性心不全治療機器の特性を革新し改善するための研究開発への投資が含まれます。より優れた臨床結果と患者の快適性の向上を目指しています。世界の市場の多様なニーズに応えるため、これらの企業は、うっ血性心不全治療に適したさまざまな種類の製品を提供することで、製品の多様化に重点的に取り組んでいます。

うっ血性心不全治療機器の主要企業:

以下は、うっ血性心不全治療機器市場における主要企業です。これらの企業は全体として最大の市場シェアを占めており、業界のトレンドを左右しています。

- Jarvik Heart Inc.

- ReliantHeart, Inc.

- Biotronik SE & Co. KG

- Berlin Heart GmbH

- Medtronic

- Boston Scientific Corp.

- Biotronik SE & Co. KG

- Abbott

最近の動向

- 2024年12月、ジョンソン・エンド・ジョンソン・メディカル・テクノロジーは、心臓ポンプ「インペラ5.5 with SmartAssist」および「インペラCP with SmartAssist」の適応拡大についてFDAが承認したと発表しました。この市販前承認により、症候性急性非代償性心不全および心原性ショックを患う特定の小児患者への使用が可能となり、重篤な小児患者の治療選択肢が大幅に前進しました。

- 2024年9月、ボストン・サイエンティフィック・コーポレーションは、同社の「INGEVITY+ペーシングリード」の用途を拡大し、単室または二室ペーシング機能付きペースメーカーによる伝導系ペーシングおよび左束枝領域のモニタリングに使用することがFDAに承認されました。この方法は、症候性徐脈の管理における標準的な右室ペーシングの代替手段となり、潜在的に心室同期を向上させ、心不全の長期リスクを最小限に抑えることができます。

- 2024年8月、アボット・ジャパンは、FDAが左心補助循環装置HeartMate 3のラベル変更を承認し、患者がアスピリンを定期的に使用せずに管理できるようになったと発表しました。このアップデートは臨床結果の改善を目的としたもので、カナダとEUの規制当局からも承認されています。この決定は、HeartMate 3患者の抗凝固療法におけるアスピリンの必要性を評価したARIES-HM3試験の結果に基づいています。

- 2024年5月、バージニア州のCentraは、Integra D Impulse Dynamics デバイスを使用した同州初のうっ血性心不全治療を実施しました。この画期的な処置は、「患者ゼロ」と呼ばれる女性の治療で注目されました。このデバイスは、進行した心不全患者の心機能を改善することを目的としており、心不全治療における大きな前進となりました。

世界的なうっ血性心不全治療装置市場レポートのセグメント化

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品および地域に基づいて、世界的なうっ血性心不全治療機器市場レポートをセグメント化しました。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 補助人工心臓(VAD)

- 左心補助循環装置(LVAD)

- 右心補助循環装置(RVAD)

- BiVAD

- カウンターパルセーションデバイス

- 植込み型除細動器

- 経静脈ICD

- 皮下ICD

- ペースメーカー

- 植込み型

- 外部

- 心臓再同期療法

- 心臓再同期療法用除細動器(CRT-D)

- 心臓再同期療法用ペースメーカー(CRT-P)

- 補助人工心臓(VAD)

- 地域別予測(収益、百万米ドル、2018年~2030年)

-

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

-

-

- 中東・アフリカ

-

-

- ブラジル

- アルゼンチン

-

-

- 中南米

-

-

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

-

-

- アジア太平洋

-

-

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

-

-

- ヨーロッパ

-

-

- 米国

- カナダ

- メキシコ

-

-

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 地域範囲

1.2.3. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 地域の見通し

2.3. 競合に関する洞察

第3章 鬱血性心不全治療装置市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. 心不全治療における技術的進歩

3.2.1.3. 心不全に対する認識の高まりと早期発見

3.2.2. 市場抑制要因の分析

3.2.2.1. 機器の高コスト

3.2.2.2. 機器の移植に伴う合併症およびリスク

3.3. うっ血性心不全治療機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 心不全治療装置市場:製品別予測と傾向分析

4.1. 世界のうっ血性心不全治療機器市場:製品ダッシュボード

4.2. 世界のうっ血性心不全治療機器市場:製品動向分析

4.3. 世界のうっ血性心不全治療機器市場:製品別、収益

4.4. 補助人工心臓

4.4.1. 補助人工心臓市場予測および予測 2018年から2030年(百万米ドル)

4.4.2. LVAD

4.4.2.1. LVAD市場予測と予測 2018年から2030年(百万米ドル)

4.4.3. RVAD

4.4.3.1. RVAD市場予測と予測 2018年から2030年(百万米ドル)

4.4.4. BiVAD

4.4.4.1. BiVAD市場予測 2018年から2030年(百万米ドル)

4.5. カウンターパルセーションデバイス

4.5.1. カウンターパルセーションデバイス市場予測 2018年から2030年(百万米ドル)

4.6. 植込み型除細動器

4.6.1. 植込み型除細動器の市場予測と予測 2018年から2030年(百万米ドル)

4.6.2. 経静脈ICD

4.6.2.1. 経静脈ICDの市場予測と予測 2018年から2030年(百万米ドル)

4.6.3. 皮下ICD

4.6.3.1. 皮下植込み型除細動器市場予測 2018年~2030年(百万米ドル)

4.7. ペースメーカー

4.7.1. ペースメーカー市場予測 2018年~2030年(百万米ドル)

4.7.2. 植込み型

4.7.2.1. 植込み型市場予測および予測 2018年から2030年(百万米ドル)

4.7.3. 外部

4.7.3.1. 外部市場予測および予測 2018年から2030年(百万米ドル)

4.8. 心臓再同期療法

4.8.1. 心臓再同期療法市場の推定および予測 2018年から2030年(百万米ドル)

4.8.2. 心臓再同期療法用除細動器(CRT-D)

4.8.2.1. 心臓再同期療法用除細動器(CRT-D)市場の推定および予測 2018年から2030年(百万米ドル)

4.8.3. 心臓再同期療法ペースメーカー(CRT-P)

4.8.3.1. 心臓再同期療法ペースメーカー(CRT-P)市場の予測と予測 2018年から2030年(百万米ドル)

第5章 鬱血性心不全治療機器市場:製品別地域別予測&トレンド分析

5.1. 地域別ダッシュボード

5.2. 市場規模、および予測トレンド分析、2018年から2030年:

5.3. 北米

5.3.1. 米国

5.3.1.1. 主要国の動向

5.3.1.2. 規制枠組み/償還構造

5.3.1.3. 競合状況

5.3.1.4. 米国市場の推定および予測 2018年~2030年(百万米ドル)

5.3.2. カナダ

5.3.2.1. 主要国の動向

5.3.2.2. 規制の枠組み/償還構造

5.3.2.3. 競合状況

5.3.2.4. カナダ市場の推定および予測 2018年~2030年(百万米ドル)

5.3.3. メキシコ

5.3.3.1. 主要国の動向

5.3.3.2. 規制枠組み/償還構造

5.3.3.3. 競合状況

5.3.3.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. 英国

5.4.1.1. 主要国の動向

5.4.1.2. 規制枠組み/償還構造

5.4.1.3. 競合状況

5.4.1.4. 英国市場予測および予測 2018年~2030年(百万米ドル)

5.4.2. ドイツ

5.4.2.1. 主要国の動向

5.4.2.2. 規制枠組み/償還構造

5.4.2.3. 競合状況

5.4.2.4. ドイツ市場の予測と推定 2018年から2030年(百万米ドル)

5.4.3. フランス

5.4.3.1. 主要国の動向

5.4.3.2. 規制の枠組み/償還構造

5.4.3.3. 競合状況

5.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

5.4.4. イタリア

5.4.4.1. 主要国の動向

5.4.4.2. 規制の枠組み/償還構造

5.4.4.3. 競合状況

5.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

5.4.5. スペイン

5.4.5.1. 主要国の動向

5.4.5.2. 規制枠組み/償還構造

5.4.5.3. 競合状況

5.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

5.4.6. ノルウェー

5.4.6.1. 主要国の動向

5.4.6.2. 規制枠組み/償還構造

5.4.6.3. 競合シナリオ

5.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

5.4.7. スウェーデン

5.4.7.1. 主要国の動向

5.4.7.2. 規制枠組み/償還構造

5.4.7.3. 競合状況

5.4.7.4. スウェーデン市場の推計および予測 2018年~2030年(百万米ドル)

5.4.8. デンマーク

5.4.8.1. 主要国の動向

5.4.8.2. 規制の枠組み/償還構造

5.4.8.3. 競合状況

5.4.8.4. デンマーク市場予測 2018年~2030年(百万米ドル)

5.5. アジア太平洋地域

5.5.1. 日本

5.5.1.1. 主要国の動向

5.5.1.2. 規制の枠組み/償還構造

5.5.1.3. 競合状況

5.5.1.4. 日本市場の推定と予測 2018年~2030年(百万米ドル)

5.5.2. 中国

5.5.2.1. 主要国の動向

5.5.2.2. 規制枠組み/償還構造

5.5.2.3. 競合状況

5.5.2.4. 中国市場の推定と予測 2018年~2030年(百万米ドル)

5.5.3. インド

5.5.3.1. 主要国の動向

5.5.3.2. 規制枠組み/償還構造

5.5.3.3. 競合状況

5.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

5.5.4. オーストラリア

5.5.4.1. 主要国の動向

5.5.4.2. 規制枠組み/償還構造

5.5.4.3. 競合状況

5.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

5.5.5. 韓国

5.5.5.1. 主要国の動向

5.5.5.2. 規制枠組み/償還構造

5.5.5.3. 競合状況

5.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

5.5.6. タイ

5.5.6.1. 主要国の動向

5.5.6.2. 規制の枠組み/償還構造

5.5.6.3. 競合状況

5.5.6.4. タイ市場予測 2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. ブラジル

5.6.1.1. 主要国の動向

5.6.1.2. 規制の枠組み/償還構造

5.6.1.3. 競合状況

5.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

5.6.2. アルゼンチン

5.6.2.1. 主要国の動向

5.6.2.2. 規制の枠組み/償還構造

5.6.2.3. 競合状況

5.6.2.4. アルゼンチン市場予測 2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 南アフリカ

5.7.1.1. 主要国の動向

5.7.1.2. 規制の枠組み/償還構造

5.7.1.3. 競合状況

5.7.1.4. 南アフリカ市場の推定と予測 2018年~2030年(百万米ドル)

5.7.2. サウジアラビア

5.7.2.1. 主要国の動向

5.7.2.2. 規制の枠組み/償還構造

5.7.2.3. 競合状況

5.7.2.4. サウジアラビア市場の推定と予測 2018年~2030年(百万米ドル)

5.7.3. UAE

5.7.3.1. 主要国の動向

5.7.3.2. 規制の枠組み/償還構造

5.7.3.3. 競合状況

5.7.3.4. UAE市場の予測と予測 2018年から2030年(百万米ドル)

5.7.4. クウェート

5.7.4.1. 主要国の動向

5.7.4.2. 規制枠組み/償還構造

5.7.4.3. 競合状況

5.7.4.4. クウェート市場の2018年から2030年の予測(単位:百万米ドル)

第6章 競合状況

6.1. 企業/競合の分類

6.2. ベンダーの状況

6.2.1. 主要企業の市場シェア分析、2024年

6.2.2. ジャーヴィック・ハート社

6.2.2.1. 会社概要

6.2.2.2. 財務実績

6.2.2.3. 製品ベンチマーキング

6.2.2.4. 戦略的イニシアティブ

6.2.3. リライアントハート社

6.2.3.1. 会社概要

6.2.3.2. 財務実績

6.2.3.3. 製品ベンチマーク

6.2.3.4. 戦略的イニシアティブ

6.2.4. Biotronik SE & Co. KG

6.2.4.1. 会社概要

6.2.4.2. 財務実績

6.2.4.3. 製品ベンチマーク

6.2.4.4. 戦略的イニシアティブ

6.2.5. ベルリンハート社

6.2.5.1. 会社概要

6.2.5.2. 財務実績

6.2.5.3. 製品ベンチマーク

6.2.5.4. 戦略的イニシアティブ

6.2.6. アボット

6.2.6.1. 会社概要

6.2.6.2. 財務実績

6.2.6.3. 製品ベンチマーキング

6.2.6.4. 戦略的イニシアティブ

6.2.7. Medtronic

6.2.7.1. 企業概要

6.2.7.2. 財務実績

6.2.7.3. 製品ベンチマーキング

6.2.7.4. 戦略的イニシアティブ

6.2.8. Boston Scientific Corporation

6.2.8.1. 企業概要

6.2.8.2. 財務実績

6.2.8.3. 製品ベンチマーキング

6.2.8.4. 戦略的イニシアティブ

6.2.9. テルフレックス社

6.2.9.1. 会社概要

6.2.9.2. 財務実績

6.2.9.3. 製品ベンチマーキング

6.2.9.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 2018年~2030年 北米うっ血性心不全治療機器市場:地域別(単位:百万米ドル)

表3 2018年~2030年 北米うっ血性心不全治療機器市場:製品別(単位:百万米ドル)

表4 米国のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表5 カナダのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表6 メキシコのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表7 ヨーロッパのうっ血性心不全治療機器市場、地域別、2018年~2030年(百万米ドル)

表8 ヨーロッパのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表9 ドイツのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表10 英国のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表11 フランスのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表12 イタリアのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表13 スペインのうっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

表14 デンマークのうっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

表15 スウェーデンのうっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

表16 ノルウェーのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表17 アジア太平洋のうっ血性心不全治療機器市場、地域別、2018年~2030年(百万米ドル)

表18 アジア太平洋のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表19 中国のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表20 日本のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表21 インドのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表22 韓国のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表23 オーストラリアのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表24 タイのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表25 中南米のうっ血性心不全治療機器市場、地域別、2018年~2030年(百万米ドル)

表26 中南米のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表27 ブラジルのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表28 アルゼンチン うっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

表29 中東・アフリカ うっ血性心不全治療装置市場、地域別、2018年~2030年(百万米ドル)

表30 中東・アフリカ うっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

表31 南アフリカのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表32 サウジアラビアのうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表33 アラブ首長国連邦のうっ血性心不全治療機器市場、製品別、2018年~2030年(百万米ドル)

表34 クウェートうっ血性心不全治療装置市場、製品別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 市場調査アプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場の策定と検証

図6 うっ血性心不全治療装置市場:市場の見通し

図 7 鬱血性心不全治療装置市場の競合状況

図 8 親市場の見通し

図 9 関連/補助市場の見通し

図 10 鬱血性心不全治療装置市場の促進要因の影響

図 11 鬱血性心不全治療装置市場の阻害要因の影響

図 12 鬱血性心不全治療装置市場:製品動向分析

図13 鬱血性心不全治療装置市場:製品別展望と主な要点

図14 補助人工心臓市場予測、2018年~2030年(百万米ドル

図15 LVAD市場予測、2018年~2030年(百万米ドル

図16 RVAD市場予測、2018年~2030年(百万米ドル)

図17 BiVAD市場予測、2018年~2030年(百万米ドル)

図18 カウンターパルセーションデバイス市場予測、2018年~2030年(百万米ドル)

図19 植込み型除細動器市場予測、2018年~2030年(百万米ドル)

図20 経静脈ICD市場予測、2018年~2030年(百万米ドル)

図21 皮下ICD市場予測、2018年~2030年(百万米ドル)

図22 ペースメーカー市場の推計および予測、2018年~2030年(百万米ドル)

図23 植込み型市場の推計および予測、2018年~2030年(百万米ドル)

図24 外部市場の推計および予測、2018年~2030年(百万米ドル)

図25 心臓再同期療法市場の推計および予測、2018年~2030年(百万米ドル)

図26 心臓再同期療法用除細動器(CRT-D)市場の推計および予測、2018年~2030年(百万米ドル)

図27 心臓再同期療法ペースメーカー(CRT-P)市場の推計および予測、2018年~2030年(百万米ドル)

図28 世界のうっ血性心不全治療機器市場:地域別動向分析

図29 世界のうっ血性心不全治療機器市場:地域別見通しと主な要点

図30 世界のうっ血性心不全治療機器市場シェアと主要企業

図31 北米:国別

図32 北米市場予測と予測、2018年~2030年(百万米ドル)

図33 米国:主要国別動向

図34 米国市場予測と予測、2018年~2030年(百万米ドル)

図35 カナダ:主要国別動向

図36 カナダ市場の推定と予測、2018年~2030年(百万米ドル)

図37 メキシコの主要国ダイナミクス

図38 メキシコ市場の推定と予測、2018年~2030年(百万米ドル)

図39 ヨーロッパ市場の推定と予測、2018年~2030年(百万米ドル)

図40 英国主要国ダイナミクス

図41 英国市場予測、2018年~2030年(百万米ドル)

図42 ドイツ主要国ダイナミクス

図43 ドイツ市場予測、2018年~2030年(百万米ドル)

図44 フランス主要国ダイナミクス

図45 フランス市場の予測と推定、2018年~2030年(百万米ドル)

図46 イタリア主要国の動向

図47 イタリア市場の予測と推定、2018年~2030年(百万米ドル)

図48 スペイン主要国の動向

図49 スペイン市場の予測と推定、2018年~2030年(百万米ドル)

図50:デンマーク主要国ダイナミクス

図51:デンマーク市場の推計および予測、2018年~2030年(百万米ドル)

図52:スウェーデン主要国ダイナミクス

図53:スウェーデン市場の推計および予測、2018年~2030年(百万米ドル)

図54:ノルウェー主要国ダイナミクス

図55 ノルウェー市場の推計および予測、2018年~2030年(百万米ドル)

図56 アジア太平洋市場の推計および予測、2018年~2030年(百万米ドル)

図57 中国主要国の動向

図58 中国市場の推計および予測、2018年~2030年(百万米ドル)

図59 日本の主要国ダイナミクス

図60 日本市場の推定と予測、2018年~2030年(百万米ドル)

図61 インドの主要国ダイナミクス

図62 インド市場の推定と予測、2018年~2030年(百万米ドル)

図63 タイの主要国ダイナミクス

図64 タイ市場の推定と予測、2018年~2030年(百万米ドル)

図65 韓国の主要国ダイナミクス

図66 韓国市場の推定と予測、2018年~2030年(百万米ドル)

図67 オーストラリアの主要国ダイナミクス

図68 オーストラリア市場の予測と推定、2018年~2030年(百万米ドル)

図69 中南米市場の予測と推定、2018年~2030年(百万米ドル)

図70 ブラジル主要国の動向

図71 ブラジル市場の予測と推定、2018年~2030年(百万米ドル)

図72 アルゼンチン主要国ダイナミクス

図73 アルゼンチン市場の推計および予測、2018年~2030年(百万米ドル)

図74 中東・アフリカ市場の推計および予測、2018年~2030年(百万米ドル)

図75 南アフリカ主要国ダイナミクス

図76 南アフリカ市場予測、2018年~2030年(百万米ドル)

図77 サウジアラビア主要国ダイナミクス

図78 サウジアラビア市場予測、2018年~2030年(百万米ドル)

図79 アラブ首長国連邦主要国ダイナミクス

図80 UAE市場の推定と予測、2018年~2030年(百万米ドル)

図81 クウェート主要国ダイナミクス

図82 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

図83 主要市場参加者の市場シェア – 心不全治療機器市場