1 はじめに 49

1.1 調査目的 49

1.2 市場定義 49

1.2.1 対象範囲と対象外 50

1.3 市場範囲 51

1.3.1 市場細分化 51

1.4 対象年 52

1.5 通貨 52

1.6 利害関係者 53

1.7 変更の概要 53

2 調査方法 54

2.1 調査データ 54

2.1.1 二次データ 55

2.1.2 一次データ 55

2.1.2.1 プロファイルの分類 56

2.1.2.2 主な業界洞察 56

2.2 データ・トライアングル 57

2.3 市場規模の推定 58

2.3.1 収益予測 59

2.4 市場予測 61

2.5 調査の前提条件 62

2.6 調査の限界 63

3 エグゼクティブサマリー 64

4 プレミアムインサイト 68

4.1 消費者アイデンティティおよびアクセス管理市場における関係者にとっての魅力的な機会 68

4.2 消費者アイデンティティおよびアクセス管理市場:サービス別、2024年 68

4.3 消費者アイデンティティおよびアクセス管理市場:ソリューション別、2024年 69

4.4 消費者アイデンティティおよびアクセス管理市場:サービス別、2024年 69

4.5 消費者アイデンティティおよびアクセス管理市場:認証タイプ別、2024年 69

4.6 消費者向けIDおよびアクセス管理市場、組織規模別、2024年 70

4.7 消費者向けIDおよびアクセス管理市場、導入形態別、2024年 70

4.8 消費者向けIDおよびアクセス管理市場、業種および地域別、2024年 71

4.9 市場投資シナリオ 71

5 市場概要と業界動向 72

5.1 はじめに 72

5.2 市場力学 73

5.2.1 推進要因 73

5.2.1.1 セキュリティ侵害とサイバー攻撃の増加 73

5.2.1.2 顧客体験における摩擦のないサービスの需要の高まり 74

5.2.1.3 増加するID盗難と詐欺 75

5.2.1.4 アクセス権限に対する懸念の高まり 77

5.2.1.5 厳格な規制順守の重視の高まり 77

5.2.2 阻害要因 78

5.2.2.1 ID標準の欠如と予算の制約 78

5.2.3 機会 78

5.2.3.1 オンライン取引の大量発生 78

5.2.3.2 従来のIAMから消費者向けIAMへの段階的な移行 78

5.2.3.3 クラウドベースの消費者向けIAMソリューションおよびサービスの普及 79

5.2.4 課題 79

5.2.4.1 熟練したサイバーセキュリティ専門家の不足 79

5.2.4.2 高度な脅威の複雑性への対応の難しさ 80

5.3 顧客のビジネスに影響を与えるトレンド/混乱 80

5.4 価格分析 81

5.4.1 主要企業の平均販売価格の傾向(認証タイプ別) 81

5.4.2 ベンダー別の価格設定分析の概略 82

5.5 バリューチェーン分析 84

5.6 エコシステム分析 85

5.7 テクノロジー分析 87

5.7.1 主要テクノロジー 87

5.7.1.1 人工知能(AI) 87

5.7.1.2 クラウド 88

5.7.1.3 モノのインターネット(IoT) 88

5.7.1.4 ビッグデータ 89

5.7.1.5 パスワードレス認証 89

5.7.1.6 適応型認証(AA) 90

5.7.2 補完的テクノロジー 90

5.7.2.1 ブロックチェーン 90

5.7.2.1.1 分散型ID管理(DIM) 91

5.7.3 隣接技術 91

5.7.3.1 個人IDの持ち込み(BYOI) 91

5.8 特許分析 92

5.8.1 主要特許一覧 93

5.9 2024年~2025年の主要な会議およびイベント 96

5.10 貿易分析 96

5.10.1 データ処理機、磁気および光学リーダー、データ転写機の輸入シナリオ 96

5.10.1.1 輸入額の概要 97

5.10.1.2 国別の傾向 97

5.10.1.3 意味合いと結論 97

5.10.2 データ処理機、磁気および光学式読み取り機、データ転写機の輸出シナリオ 98

5.10.2.1 輸出額の概要 98

5.10.2.2 国ごとの傾向 98

5.10.2.3 示唆および結論 99

5.11 関税および規制の展望 99

5.11.1 データ処理機械、磁気および光学式読み取り機、データ転写機(8471)に関する関税 99

5.11.2 規制の影響と業界標準 100

5.11.2.1 一般データ保護規則(GDPR) 101

5.11.2.2 ペイメントカード業界データセキュリティ基準(PCI-DSS) 101

5.11.2.3 医療保険の相互運用性と説明責任に関する法律(HIPAA) 101

5.11.2.4 連邦情報セキュリティ管理法(FISMA) 101

5.11.2.5 サーベンス・オクスリー法(SOX法) 102

5.11.2.6 グラム・リーチ・ブライリー法 102

5.11.2.7 SOC2 102

5.11.2.8 刑事司法情報システム(CJIS)セキュリティポリシー 102

5.11.2.9 連邦金融機関検査協議会(FFIEC) 102

5.11.2.10 公正かつ正確な信用取引法(FACTA) 103

5.11.2.11 身元詐称による危険信号 103

5.11.3 規制当局、政府機関、その他の組織 103

5.12 ポーターのファイブフォース分析 105

5.12.1 新規参入者の脅威 106

5.12.2 供給業者の交渉力 106

5.12.3 購入業者の交渉力 106

5.12.4 代替品の脅威 107

5.12.5 競争上のライバルの激しさ 107

5.13 主要な利害関係者と購買基準 108

5.13.1 購買プロセスにおける主要な利害関係者 108

5.13.2 購入基準 108

5.14 テクノロジーロードマップ 109

5.15 ビジネスモデル 110

5.16 消費者アイデンティティおよびアクセス管理の進化 110

5.17 投資および資金調達シナリオ 111

5.18 ケーススタディ分析 111

5.18.1 フランクリン・コヴィー社は、SAP CIAMソリューションで顧客とのやりとりとデータプライバシーを最適化 112

5.18.2 タレスの CIAM ソリューションが A.S.R. の顧客体験の統一とセキュリティの強化に貢献

5.18.3 ネビスセキュリティがスイスコムの CIAM ソリューションによる法人顧客体験の向上を支援

5.19 ジェネレーティブ AI が消費者アイデンティティおよびアクセス管理市場に与える影響

5.19.1 生成型AI 113

5.19.2 消費者アイデンティティおよびアクセス管理市場における主なユースケースと市場の潜在性 114

5.19.2.1 主なユースケース 115

5.19.3 相互接続された隣接エコシステムに対する生成型AIの影響 116

5.19.3.1 アイデンティティおよびアクセス管理(CIAM) 116

5.19.3.2 ブロックチェーン 117

5.19.3.3 モノのインターネット(IoT) 117

5.19.3.4 クラウドコンピューティング 117

5.19.3.5 ビッグデータ分析 117

5.19.3.6 サイバーセキュリティ 117

6 消費者アイデンティティおよびアクセス管理市場、サービス別 118

6.1 はじめに 119

6.1.1 消費者アイデンティティおよびアクセス管理市場の推進要因 119

6.2 ソリューション 120

6.2.1 企業はCIAMソリューションを使用して、パーソナライズされた体験を提供し、顧客満足度を高めています。

6.3 サービス

6.3.1 サービスは、企業によるCIAMのシームレスな導入と維持を保証します。

7 消費者アイデンティティおよびアクセス管理市場:ソリューション別 123

7.1 はじめに 124

7.1.1 ソリューション:機能と利点 124

7.1.2 ソリューション:消費者アイデンティティおよびアクセス管理市場の推進要因 125

7.2 アイデンティティ管理 126

7.2.1 アイデンティティ管理はデータ漏洩と不正アクセスを低減するのに役立ちます。

7.3 PII 管理と分析

7.3.1 パーソナライズされたユーザー体験への需要が、CIAM における PII 分析の統合を推進

7.4 アクセス管理 128

7.4.1 アイデンティティの認証と生産性の向上がアクセス管理の需要を促進 128

7.5 不正行為の検出 129

7.5.1 不正アクセスから保護する必要性が高まり、不正行為の検出ソリューションの需要が促進 129

7.6 その他のソリューション 130

8 サービス別消費者アイデンティティおよびアクセス管理市場 131

8.1 はじめに 132

8.1.1 サービス:消費者アイデンティティおよびアクセス管理市場の推進要因 132

8.2 統合と展開 133

8.2.1 堅牢な ID 管理とセキュリティ強化を実現する専門家の統合および展開サービスの必要性 133

8.3 サポートおよびメンテナンス 134

8.3.1 サポートおよびメンテナンスサービスは、安全かつ効果的な CIAM 運用を保証するのに役立ちます。 134

8.4 コンサルティング 135

8.4.1 コンサルティングサービスは、クライアント情報の保護とアクセス制御の最適化に役立ちます。

9 消費者アイデンティティおよびアクセス管理市場、

認証タイプ別 137

9.1 はじめに 138

9.1.1 認証タイプ:消費者アイデンティティおよびアクセス管理市場の推進要因 138

9.1.2 認証の種類:課題 138

9.1.3 認証の種類:主要企業 139

9.2 MFA 140

9.2.1 規制基準への準拠と機密データネットワークの保護の必要性による市場の推進 140

9.3 SSO 141

9.3.1 SSOは、すべてのアプリケーションにわたるユーザー認証を合理化し、大幅な時間の節約を実現します。

9.4 パスワード不要の認証

9.4.1 パスワード不要の認証は、独自の生体認証属性を使用し、パスワードを記憶しておく必要をなくします。

10 消費者アイデンティティおよびアクセス管理市場、

導入形態別 144

10.1 はじめに 145

10.1.1 導入形態:消費者アイデンティティおよびアクセス管理市場の推進要因 145

10.1.2 導入形態:課題とメリット 146

10.1.3 導入形態:主要プレイヤー 146

10.2 クラウド 148

10.2.1 クラウドは強固なセキュリティ対策と継続的なアップデートを提供し、アイデンティティ管理の安全性と最新性を確保します。 148

10.3 オンプレミス 149

10.3.1 オンプレミスモデルは、最大限の稼働時間と信頼性を求める企業にアピールします。

10.4 SaaS

10.4.1 標準機能を備えた手間のかからないコスト効率の高いソリューションに対するニーズが、SaaS CIAMの需要を促進します。

11 消費者向けIDおよびアクセス管理市場、

組織規模別 151

11.1 はじめに 152

11.1.1 組織規模:ブロックチェーン市場の推進要因 152

11.1.2 導入形態:課題とメリット 152

11.2 中小企業 153

11.2.1 中小企業における CIAM ソリューションの導入を妨げる予算上の制約 153

11.2.2 中堅中小企業 155

11.2.2.1 中小企業における CIAM ソリューションの導入を妨げる予算上の制約 155

11.2.3 中規模市場 156

11.2.3.1 市場を牽引するイノベーション、スケーラビリティ、顧客中心の開発、シームレスな統合 156

11.3 大企業 157

11.3.1 CIAM 市場の需要を牽引するリアルタイムのデータアクセス、リスク検出、コンプライアンスソリューション 157

12 消費者アイデンティティおよびアクセス管理市場、業種別 159

12.1 はじめに 160

12.1.1 業種別:消費者アイデンティティおよびアクセス管理市場の推進要因 160

12.2 BFSI 162

12.2.1 市場を促進する貴重な顧客洞察、強力なセキュリティ対策、および規制順守の必要性 162

12.2.2 銀行 163

12.2.2.1 市場を促進する機密情報の保護とセキュリティコンプライアンスの確保の必要性 163

12.2.3 金融サービス 164

12.2.3.1 堅牢なアイデンティティ管理とユーザー満足度の向上が市場を牽引 164

12.2.4 保険 165

12.2.4.1 セキュリティと顧客体験の向上が市場を牽引 165

12.3 ホスピタリティ 166

12.3.1 セキュリティ強化、顧客体験の改善、業務効率化のニーズが市場を牽引 166

12.4 ヘルスケア 168

12.4.1 セキュリティ強化、コンプライアンス、患者体験の改善のニーズが市場を牽引 168

12.5 小売および E コマース 169

12.5.1 パーソナライゼーションの強化、高度なセキュリティ、およびデータプライバシー規制への準拠の必要性による市場の推進 169

12.6 電気通信 171

12.6.1 セキュリティ、コンプライアンス、シームレスなユーザー体験に対するニーズが市場を牽引 171

12.7 教育 172

12.7.1 学生データの保護とプライバシーの確保に対するニーズがCIAMソリューションの需要を牽引 172

12.8 政府 173

12.8.1 強化されたセキュリティ、規制への準拠、シームレスなユーザー体験に対するニーズが市場を牽引 173

12.9 エネルギーおよび公益事業 174

12.9.1 強化されたセキュリティと顧客体験に対するニーズが市場を牽引 174

12.10 製造 175

12.10.1 市場を牽引する高度なセキュリティ、効率性、および顧客洞察の必要性 175

12.11 ゲーム 177

12.11.1 市場を牽引する高度なセキュリティとユーザー体験の必要性 177

12.12 その他の業種 178

13 消費者IDおよびアクセス管理市場:地域別 180

13.1 はじめに 181

13.2 北米 182

13.2.1 北米:消費者IDおよびアクセス管理市場の促進要因 182

13.2.2 北米:マクロ経済の見通し 183

13.2.3 北米:規制環境 183

13.2.4 米国 190

13.2.4.1 サイバー犯罪の脅威、規制順守、技術革新が市場を促進 190

13.2.4.2 米国:規制環境 190

13.2.4.3 米国:セグメント別動向 191

13.2.5 カナダ 197

13.2.5.1 市場成長を促進する高い接続性、政府のイニシアティブ、厳格なデータ保護法 197

13.3 ヨーロッパ 203

13.3.1 ヨーロッパ:消費者アイデンティティおよびアクセス管理市場の推進要因 204

13.3.2 欧州:マクロ経済の見通し 204

13.3.3 欧州:規制環境 204

13.3.4 英国 211

13.3.4.1 経済力、消費者期待、および規制コンプライアンスが市場を牽引 211

13.3.5 ドイツ 217

13.3.5.1 技術成長、規制順守、サイバーセキュリティの懸念が市場を牽引 217

13.3.6 フランス 223

13.3.6.1 詐欺対策への注目が高まり、規制順守とデジタル変革が市場成長を促進 223

13.3.7 イタリア 229

13.3.7.1 政府によるサイバーセキュリティへの取り組みと投資が市場を牽引 229

13.3.8 その他のヨーロッパ 235

13.4 アジア太平洋地域 241

13.4.1 アジア太平洋地域:消費者アイデンティティおよびアクセス管理市場の推進要因 242

13.4.2 アジア太平洋地域:マクロ経済の見通し 242

13.4.3 アジア太平洋地域:規制環境 242

13.4.4 中国 249

13.4.4.1 市場成長を促進するデジタル変革、規制措置、技術的進歩 249

13.4.5 日本 255

13.4.5.1 セキュリティ侵害の増加とデジタル変革が市場を牽引 255

13.4.6 インド 261

13.4.6.1 セキュリティ侵害の増加とデジタル変革がCIAMソリューションの需要を促進 261

13.4.7 シンガポール 267

13.4.7.1 デジタル変革への注目度の高まり、データセキュリティの強化、金融犯罪防止がCIAMソリューションの需要を促進 267

13.4.8 アジア太平洋地域その他 273

13.5 中東およびアフリカ 279

13.5.1 中東およびアフリカ:消費者アイデンティティおよびアクセス管理市場の促進要因 279

13.5.2 中東およびアフリカ:マクロ経済の見通し 279

13.5.3 中東およびアフリカ:規制環境 279

13.5.4 GCC 286

13.5.4.1 KSA 293

13.5.4.1.1 堅固な法的枠組みとサイバーセキュリティ意識の高まりがCIAMソリューションの需要を促進 293

13.5.4.2 UAE 299

13.5.4.2.1 先進技術の採用とサイバーセキュリティニーズの高まりがCIAMソリューションの需要を促進 299

13.5.4.3 GCC諸国その他 305

13.5.5 南アフリカ 311

13.5.5.1 厳格な規制要件、エスカレートするサイバー犯罪の脅威、急速な金融サービスのデジタル化が市場を促進 311

13.5.6 中東およびアフリカのその他地域 317

13.6 ラテンアメリカ 323

13.6.1 ラテンアメリカ:消費者アイデンティティおよびアクセス管理市場の推進要因 323

13.6.2 ラテンアメリカ:マクロ経済の見通し 323

13.6.3 ラテンアメリカ:規制環境 323

13.6.4 ブラジル 330

13.6.4.1 デジタル化の加速とサイバー犯罪の増加がCIAMソリューションの需要を促進 330

13.6.5 メキシコ 336

13.6.5.1 デジタル化の進展とID盗難の増加が市場を後押し 336

13.6.6 ラテンアメリカその他 342

14 競合状況 348

14.1 主要企業の戦略/2023年に勝利する権利 348

14.2 ブランド比較 349

14.2.1 IBM 350

14.2.2 OKTA 350

14.2.3 SAP 350

14.2.4 MICROSOFT 350

14.2.5 PING IDENTITY 351

14.3 企業評価および財務指標 351

14.3.1 企業評価 351

14.3.2 財務指標 351

14.4 収益分析 352

14.5 市場シェア分析 352

14.6 企業評価マトリクス:主要企業、2023年 355

14.6.1 スター 355

14.6.2 新興リーダー 355

14.6.3 普及プレイヤー 355

14.6.4 参加者 355

14.6.5 企業規模:主要プレイヤー 357

14.6.5.1 企業規模 357

14.6.5.2 コンポーネントのフットプリント 357

14.6.5.3 認証タイプのフットプリント 358

14.6.5.4 垂直方向のフットプリント 359

14.6.5.5 地域的フットプリント 359

14.7 企業評価マトリクス:新興企業/中小企業、2023年 360

14.7.1 進歩的な企業 360

14.7.2 対応力のある企業 360

14.7.3 ダイナミックな企業 361

14.7.4 スタート地点 361

14.7.5 ベンチマークによる競争力評価:スタートアップ企業/中小企業 362

14.7.5.1 主要な新興企業/中小企業の詳細リスト 362

14.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 363

14.8 競合シナリオと傾向 365

14.8.1 製品発売/機能強化 365

14.8.2 取引 368

15 企業プロフィール 375

15.1 主要企業 375

…

…

16 隣接市場 435

16.1 はじめに 435

16.2 制限事項 435

16.3 アイデンティティおよびアクセス管理市場 435

16.3.1 対象範囲と除外項目 435

16.4 デジタルアイデンティティソリューション市場 441

16.4.1 対象範囲と除外項目 441

17 付録 447

17.1 ディスカッションガイド 447

17.2 KnowledgeStore: MarketsandMarketsの購読ポータル 452

17.3 カスタマイズオプション 454

17.4 関連レポート 454

17.5 著者詳細 455

❖ 世界の顧客ID&アクセス管理(CIAM)市場に関するよくある質問(FAQ) ❖

・顧客ID&アクセス管理(CIAM)の世界市場規模は?

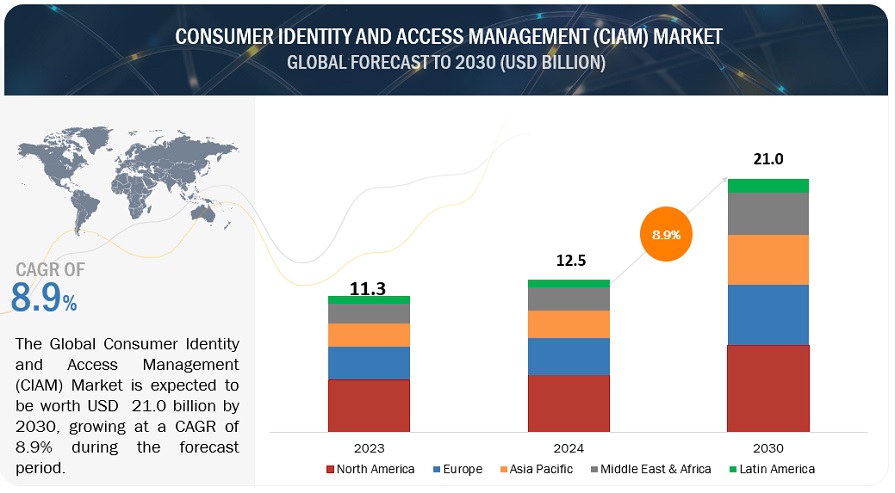

→MarketsandMarkets社は2024年の顧客ID&アクセス管理(CIAM)の世界市場規模を125億米ドルと推定しています。

・顧客ID&アクセス管理(CIAM)の世界市場予測は?

→MarketsandMarkets社は2030年の顧客ID&アクセス管理(CIAM)の世界市場規模を210億米ドルと予測しています。

・顧客ID&アクセス管理(CIAM)市場の成長率は?

→MarketsandMarkets社は顧客ID&アクセス管理(CIAM)の世界市場が2024年~2030年に年平均8.9%成長すると予測しています。

・世界の顧客ID&アクセス管理(CIAM)市場における主要企業は?

→MarketsandMarkets社は「IBM(米国)、Okta(米国)、SAP(ドイツ)、Microsoft(米国)、Ping Identity(米国)、Thales(フランス)、Broadcom(米国)、AWS(米国)、Salesforce(米国)、OpenText(米国)、Akamai Technology(米国)、Deloitte(英国)、HID Global(米国)、CyberArk(米国)、Nevis Security(スイス)、 Simeio Solutions(米国)、Ubisecure(フィンランド)、OneLogin(米国)、SecureAuth(米国)、LoginRadius(カナダ)、IDology(米国)、Omada Identity(デンマーク)、WSO2(米国)、WidasConcepts(ドイツ)、FusionAuth(米国)、Transmit Security(イスラエル)、IDnow(ドイツ)、miniOrange(米国)、Strivacity(米国)など ...」をグローバル顧客ID&アクセス管理(CIAM)市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。