予測期間中のクロスラミネート材市場の規模はどの程度になるでしょうか?

- クロスラミネート材(CLT)市場は、インフラ投資の増加とカーボンニュートラルな物件の需要に牽引され、建築材料分野において大きな成長機会が見込まれています。この先進的なエンジニアリング木材製品は、複数の層からなる無垢材に接着剤で接着、または機械的に固定して製造されており、高い構造特性、耐火性、吸湿性を備えています。この市場は、住宅および非住宅業界の両方に対応しており、建築フレームからプレハブの壁や屋根パネルまで、幅広い用途があります。CLT は、設計の柔軟性、断熱性能、音響特性、および環境への配慮という特徴により、従来の建築材料に代わる魅力的な素材となっています。

- CNC加工などのデジタル製造技術は、精密な製造と施工効率を実現します。高度な接着剤と接着層は、最適な構造強度と荷重耐性を確保します。市場が進化するにつれ、耐火性、カーボンフットプリントの削減、持続可能な木材生産におけるさらなる革新が期待されます。CLTの未来は、グリーン建設と環境に優しい建物の需要増加に対応する能力にあります。

クロスラミネート木材業界はどのように分類されていますか?

クロスラミネート木材業界の調査レポートは、2025年から2029年までの予測と推定(単位:百万米ドル)および2019年から2023年までの過去データを、以下のセグメントごとに地域別セグメント分析とともに包括的に提供しています。

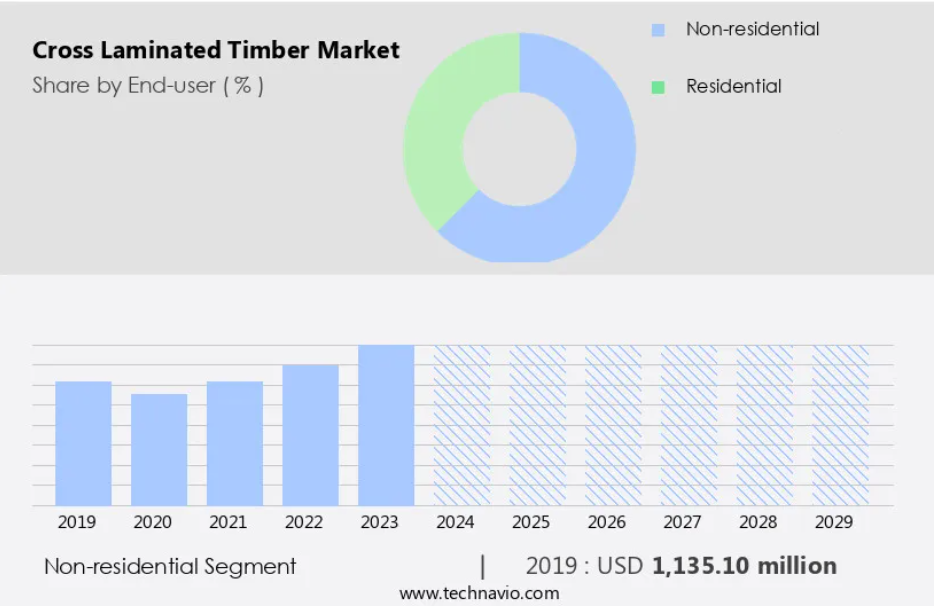

- エンドユーザー

- 非住宅

- 住宅

- 用途

- 構造

- 非構造

- 種類

- 接着剤接着

- 機械的固定

- 地域

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- オランダ

- イギリス

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- インド

- 日本

- 南米

- 中東・アフリカ

- ヨーロッパ

エンドユーザー別洞察

非住宅セグメントは、予測期間中に大幅な成長が見込まれています。

クロスラミネート木材(CLT)は、優れた強度、設計の柔軟性、環境への配慮から、住宅用と非住宅用の両業界で人気を集めている建設材料です。CLTは、複数の層の固体切断木材を接着剤で接着し圧縮して成形された、強靭で均一かつ安定した建築材料です。この製品は、大規模なスパンを支える能力、建設時間の短縮、エネルギー効率の向上により、オフィス、学校、小売スペースなどの商業施設で increasingly 採用されています。エンジニアリング建設技術、デジタル製造、CNC加工の進歩は、工業地帯におけるCLTの生産能力を拡大し、コンクリートや鋼鉄などの伝統的な建築材料のコスト効果の高い代替品として位置付けています。

CLTの自然な美観、熱性能、耐火性は、建築家、開発者、建設業者を引き付ける追加のメリットです。住宅業界におけるCLTの活用も、カーボンニュートラルな特性、単一成分のPUR接着剤、湿気吸収能力により、エコフレンドリーな住宅やハードウッド床梁などにおいて増加しています。軽量構造、改造の容易さ、耐震性能など、CLT の潜在的なメリットは、新築および改修プロジェクトの両方にとって、汎用性が高く魅力的な選択肢となっています。その人気の高まりにもかかわらず、初期費用の高さと経済変動は CLT の市場成長に影響を与える可能性があります。しかし、炭素固定能力や二酸化炭素排出量の削減などの環境上のメリットにより、インフラや持続可能な建築手法における貴重な投資となっています。

建築基準法と安全基準は、CLTを多層建築物や建築デザインの可能性に適合させるため、継続的に進化しており、CLTを建設材料としての長期的な持続可能性を確保しています。

非住宅部門は 2019 年に11 億 4000 万米ドルと評価され、予測期間中は徐々に増加しました。

地域別分析

ヨーロッパは、予測期間中の世界市場の成長に 35% を占めると推定されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

2024 年、欧州地域は世界のクロスラミネート木材 (CLT) 市場をリードし、ドイツ、イタリア、フランス、オーストリアが主な貢献国となりました。木材をはじめとする持続可能な建築材料の人気が高まり、欧州の CLT 市場の成長を推進しています。この地域が優位性を維持しているのは、建設や家具などのエンドユーザー産業が盛んであるためです。ヨーロッパには、ドイツ、オーストリア、フランス、スウェーデン、フィンランド、英国など、重要な針葉樹生産国があります。ヨーロッパにおける CLT 市場の拡大は、建築効率の向上、生産能力の拡大、国際建築基準への準拠など、その潜在的なメリットによるものと考えられます。さらに、CLT は、カーボンニュートラル特性や炭素隔離能力などの環境への配慮も評価されており、グリーンビルディングや持続可能な建築手法への公共部門の投資とも合致しています。

市場の成長は、コストおよび在庫管理、機能の完全性、製品の耐久性、天然認証などの要因によって影響を受ける可能性があります。住宅および非住宅を含む主要産業は、建築、水道および電気インフラ、エンジニアリング建設、商業施設、堅木張りの床梁に CLT を利用しています。設計、断熱性能、防火性能、音響性能、耐震性能、軽量構造など、この市場の汎用性は、建築家や建設業者にとって魅力的な選択肢となっています。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

クロスラミネート木材業界の採用拡大につながる主な市場要因は何ですか?

- 不動産および建設業界の成長が市場の主な推進要因です。

- 世界的な不動産業界の拡大により、オフィススペース、商業施設、住宅ビルの需要が高まり、建設および構造用途におけるクロスラミネート材の需要も増加しています。都市化とインフラへの多額の投資が、特に発展途上国における建設業界の成長を促進しています。クロスラミネート材は、インフラ、産業、建築分野において幅広い用途があります。

- 中国とインドは、アジア太平洋地域におけるクロスラミネート材の主要消費国です。これらの経済は急速な成長とインフラ整備を進めており、市場の拡大に貢献しています。

クロスラミネート木材業界を形作る市場動向とは?

- 林業管理への注目が今後の市場動向です。

- クロスラミネート木材(CLT)は、複数の木材を接着剤で貼り合わせた建築材料です。CLT 市場では、林業管理が重要な役割を果たしています。木材供給業者と企業は、森林と植林地の資源を責任を持って管理することで、持続可能なビジネス実践を優先しています。このアプローチは、業界の再生可能ソリューションへの移行と一致しています。自社所有の森林や植林地を保有する供給業者は、CLT生産のための原材料の安定した供給を確保しています。持続可能な森林管理に焦点を当てることで、これらの供給業者は社会的・環境的な責任へのコミットメントを示しています。さらに、彼らは地域コミュニティのインフラ整備に投資し、CLT業界の経済的機会と自立性を促進しています。

- CLT 市場における持続可能な森林管理とコミュニティ開発への重点は、この業界の長期的な成長と持続可能性への取り組みを強調しています。木材サプライヤーは、このプロセスにおいて、事業による環境への影響を最小限に抑えながら、高品質の原材料の安定供給を確保する上で重要な役割を果たしています。

クロスラミネート材業界は、その成長過程でどのような課題に直面しているのでしょうか?

- 原材料価格の変動は、この業界の成長に影響を与える重要な課題です。

- クロスラミネートティンバー(CLT)は、接着剤で複数の木材層を接着して製造される建築材料です。CLTの製造には、木材(主に軟木と硬木)や接着剤などの原材料が使用されます。これらの原材料の価格は、市場動向により変動しやすい特徴があります。例えば、木材産業はCLT生産のためにスプルース、パイン、ラーチ、ダグラスファー、オーク、スイートチェストナッツなど、多様な木材種を調達しています。木材の層を接着するために不可欠な接着剤は、主に石油の分画から製造されています。

- その結果、原油価格の変動は接着剤のコストに大きく影響し、さらにCLTの製造コストにも波及します。したがって、石油・ガス産業はCLT製造の原材料サプライチェーンにおいて重要な役割を果たしています。

独占的な顧客基盤

クロスラミネート木材市場予測レポートには、イノベーターの段階から後発者の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、クロスラミネート木材市場レポートには、企業が市場成長分析戦略の評価および策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

企業は、戦略的提携、クロスラミネート木材市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの新規リリースなど、業界での存在感を強化するための多様な戦略を実施しています。

B and K Structures – クロスラミネート木材(CLT)は、壁、屋根、床を構築するための持続可能な建築ソリューションです。同社は、現代建築における革新的な活用を通じて、検索エンジンでの可視性を向上させるこのエコフレンドリーな素材を提供しています。LT の製造プロセスは、二酸化炭素排出量の削減と持続可能な林業の実践を促進しています。CLT は、その汎用性の高い用途により、さまざまなプロジェクト要件に対応できるため、環境に配慮した建築材料を求める建築家や建設業者から好まれています。

業界調査および成長報告書には、市場の競争環境に関する詳細な分析、および以下の主要企業に関する情報が含まれています。

- B and K Structures

- Binderholz GmbH

- DRJ Wood Innovations

- Eugen Decker Holzindustrie KG

- Freres Engineered Wood

- ASSLACHER Holding GmbH

- HESS TIMBER GmbH

- KLH Massivholz GmbH

- Mayr Melnhof Holz Holding AG

- Mercer International Inc.

- Nordic Structures

- Pfeifer Holding GmbH

- PFS Corp.

- Schilliger Holz AG

- SmartLam

- Sterling Lumber

- Stora Enso Oyj

- STRABAG SE

- StructureCraft

- XLam Ltd.

定性的および定量的な企業分析を実施し、クライアントが広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握できるよう支援しています。データは定性的に分析され、企業を「純粋な専門分野」「カテゴリー特化型」「業界特化型」「多角化型」に分類します。また、定量的に分析され、「支配的」「リーダー」「強固」「慎重」「弱小」に分類されます。

リサーチアナリストの概要

クロス積層材(CLT)は、世界の建設業界で大きな注目を集めている高性能建築材料です。このエンジニアリング木材製品は、複数の層からなる無垢材を、高度な接着剤や機械的締結材で接着して製造されます。その結果、従来の建築材料に代わる魅力的な代替材として、数多くのメリットを備えた構造を実現しています。インフラ投資セクターは、CLT 市場の成長過程における主要な推進要因となっています。このセクターの購買力、特に工業地帯におけるものは、CLTの生産能力拡大と需要増加を促進しています。CLTの潜在的な利点(設計の柔軟性、熱特性、防火性能)は、インフラプロジェクトのニーズとよく一致しています。

CLTの製造に使用される原材料は再生可能資源から調達されています。この環境配慮型特性と、材料のカーボンニュートラルな性質が組み合わさり、グリーンビルディングや持続可能な建築実践において人気の選択肢となっています。CLTの一成分PURフォーム断熱材とクリーンラベルは、カーボンフットプリントの最小化を目指す建築家や建設業者に魅力的です。建設業界は経済変動による下降傾向を受けており、コストと在庫管理への注目が高まっています。LTの構造的強度と機能性は、時間の経過に耐え得る耐久性を確保し、頻繁な修理や交換の必要性を軽減します。素材の自然認証と持続可能な調達も、長期的な価値に貢献しています。

CLTを使用した建築には数多くの利点があります。熱性能、耐火性、音響性能は、商業施設や高層ビルに最適な選択です。軽量性と改装の容易さも、住宅業界での採用を後押ししています。水道や電気インフラをCLT構造に統合できる点も、その機能性をさらに高めています。橋梁やトンネルなどのエンジニアリング建設プロジェクトでも、CLTの構造特性と耐火性能を理由に採用が検討されています。CLTが提供する設計の多様性は、採用を後押しするもう一つの重要な要因です。木材愛好家は、その自然な美観と、ハードウッドの床梁、内装材、建築フレームなどに使用できる点を評価しています。

CLTの炭素固定能力は、グリーンビルディングの目標や公共部門の投資方針と一致しています。CNC加工などのデジタル製造技術や高度な接着剤の採用により、CLTの生産効率が向上しています。この材料の構造特性と安全性は国際的な建築基準を満たしており、多様な建設プロジェクトにおいて信頼性が高く実用的な選択肢となっています。CLT構造の美観は、スタイリッシュな建築デザインと自然な美しさにより、その人気が高まっている要因の一つです。材料の吸湿性と設計の多様性は、建築家や建設業者にユニークで革新的な建物を創造する豊富な可能性を提供しています。

n 市場では、設計の柔軟性、断熱性能、防火性、環境への配慮など、数多くのメリットから、今後も成長が続くと予想されています。この材料の汎用性と構造的完全性は、特にインフラや建設業界において、従来の建築材料に代わる魅力的な選択肢となっています。世界が持続可能性と二酸化炭素排出量の削減に引き続き注力する中、CLT のカーボンニュートラル特性と炭素隔離能力は、グリーンビルディングや持続可能な建築手法に欠かせない要素となっています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 用途別市場セグメントに関する図表

概要 – 種類別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

経営概要 – 市場ポジションチャート

2 Technavio分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要性と差別化要因

入力の重要性と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 ドライバーと課題の影響

2024年と2029年のドライバーと課題の影響

3 市場動向

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品・サービス

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場展望:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

グローバル市場:2024年から2029年の前年比成長率(%)のグラフ

グローバル市場に関するデータ表:2024 年から 2029 年の前年比成長率(%)

5 過去の市場規模

5.1 2019 年から 2023 年のグローバルクロスラミネート木材市場

過去の市場規模 – 2019 年から 2023 年のグローバルクロスラミネート木材市場に関するデータ表(百万ドル

5.2 2019 年から 2023 年のエンドユーザーセグメント分析

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.3 用途別セグメント分析 2019年~2023年

過去の市場規模 – 用途セグメント 2019年~2023年(百万ドル

5.4 種類別セグメント分析 2019年~2023年

過去の市場規模 – 種類別セグメント 2019年~2023年(百万ドル

5.5 地域別セグメント分析 2019年~2023年

過去の市場規模 – 地域別セグメント 2019年~2023年(百万ドル

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019 – 2023 ($百万)

6 定性分析

6.1 AIがグローバルなクロスラミネート木材市場に与える影響

7 五力分析

7.1 五力分析の概要

五力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 主要因の影響(2024年と2029年)

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場状況

市場状況のチャート – 5つの力 2024年と2029年

8 市場セグメンテーション(最終ユーザー別)

8.1 市場セグメント

エンドユーザー別市場シェアチャート 2024-2029 (%)

エンドユーザー別市場シェアデータ表 2024-2029 (%)

8.2 エンドユーザー別比較

エンドユーザー別比較チャート

エンドユーザー別比較データ表

8.3 非住宅 – 市場規模と予測 2024-2029

非住宅 – 市場規模と予測 2024-2029(百万ドル)のグラフ

非住宅 – 市場規模と予測 2024-2029(百万ドル)のデータ表

非住宅 – 前年比成長率 2024-2029(%)のグラフ

非住宅 – 2024年から2029年の前年比成長率(%)に関するデータ表

8.4 住宅 – 2024年から2029年の市場規模と予測

住宅 – 2024年から2029年の市場規模と予測(百万ドル)に関するグラフ

住宅 – 2024年から2029年の市場規模と予測(百万ドル)に関するデータ表

住宅に関するチャート – 2024年から2029年の前年比成長率(%)

住宅に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル)

エンドユーザー別の市場機会に関するデータ表(百万ドル)

9 用途別の市場区分

9.1 市場セグメント

用途別チャート – 市場シェア 2024-2029 (%)

用途別データ表 – 市場シェア 2024-2029 (%)

9.2 用途別比較

用途別比較チャート

用途別比較データ表

9.3 構造 – 市場規模および予測 2024-2029

構造チャート – 市場規模および予測 2024-2029 (百万ドル)

構造別データ表 – 市場規模と予測 2024-2029(百万ドル

構造別チャート – 前年比成長率 2024-2029(%)

構造別データ表 – 前年比成長率 2024-2029(%)

9.4 非構造 – 市場規模と予測 2024-2029

非構造 – 市場規模と予測 2024-2029(百万ドル)に関するチャート

非構造 – 市場規模と予測 2024-2029(百万ドル)に関するデータ表

非構造 – 2024-2029年の前年比成長率(%)に関するチャート

非構造用 – 2024年から2029年の前年比成長率(%)に関するデータ表

9.5 用途別市場機会

用途別市場機会(百万ドル

用途別市場機会(百万ドル)に関するデータ表

10 種類別市場区分

10.1 市場区分

種類別 – 2024年から2029年の市場シェア(%)に関するグラフ

種類別データ表 – 2024年から2029年の市場シェア(%)

10.2 種類別比較

種類別比較のグラフ

種類別比較のデータ表

10.3 接着剤接着 – 2024年から2029年の市場規模と予測

接着剤接着のグラフ – 2024年から2029年の市場規模と予測(百万ドル

接着剤接着 – 市場規模と予測 2024-2029(百万ドル)に関するデータ表

接着剤接着 – 前年比成長率 2024-2029(%)に関するチャート

接着剤接着 – 前年比成長率 2024-2029(%)に関するデータ表

10.4 機械的固定 – 市場規模と予測 2024-2029

機械的固定に関するチャート – 市場規模と予測 2024-2029(百万ドル

機械的固定に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

機械的固定に関するチャート – 2024-2029年の前年比成長率(%)

機械的締結に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 種類別市場機会

種類別市場機会(百万ドル

種類別市場機会に関するデータ表(百万ドル

11 顧客状況

11.1 顧客状況の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別市場シェアのグラフ 2024-2029 (%)

地域別市場シェアに関するデータ表 2024-2029 (%)

12.2 地域比較

地域比較のグラフ

地域比較に関するデータ表

12.3 ヨーロッパ – 市場規模と予測 2024-2029

ヨーロッパの市場規模と予測 2024-2029(百万ドル)に関するグラフ

ヨーロッパに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ヨーロッパに関するチャート – 前年比成長率 2024-2029(%)

ヨーロッパに関するデータ表 – 前年比成長率 2024-2029(%)

12.4 北米 – 市場規模および予測 2024-2029

北米に関するチャート – 市場規模および予測 2024-2029(百万ドル

北米に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

北米に関するチャート – 年間成長率 2024-2029(%)

北米に関するデータ表 – 年間成長率 2024-2029(%)

12.5 アジア太平洋 – 市場規模と予測 2024-2029

アジア太平洋の市場規模と予測 2024-2029(百万ドル)のグラフ

アジア太平洋の市場規模と予測 2024-2029(百万ドル)のデータ表

アジア太平洋の市場規模と予測 2024-2029(百万ドル)のグラフ

アジア太平洋地域に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.6 南米 – 2024年から2029年の市場規模と予測

南米に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

南米に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

南米に関するチャート – 2024年から2029年の前年比成長率 (%)

南米に関するデータ表 – 2024年から2029年の前年比成長率 (%)

12.7中東・アフリカ – 2024年から2029年の市場規模と予測

中東・アフリカに関するチャート – 2024年から2029年の市場規模と予測 (百万ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中東・アフリカに関するチャート – 2024-2029年の前年比成長率(%)

中東・アフリカに関するデータ表 – 2024-2029年の前年比成長率(%)

12.8 米国 – 市場規模および予測 2024-2029

米国に関するチャート – 市場規模および予測 2024-2029(百万ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 年間成長率 2024-2029(%)

米国に関するデータ表 – 年間成長率 2024-2029(%)

12.9 ドイツ – 市場規模と予測 2024-2029

ドイツに関するチャート – 市場規模と予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

ドイツに関するチャート – 前年比成長率 2024-2029(

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.10 中国 – 2024年から2029年の市場規模と予測

中国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

中国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

中国に関するチャート – 2024年から2029年の前年比成長率(%)

中国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 英国 – 2024年から2029年の市場規模と予測

英国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 2024-2029年の前年比成長率(%)

英国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.12 フランス – 市場規模および予測 2024-2029

フランスに関するチャート – 市場規模および予測 2024-2029(百万ドル

フランスに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

フランスに関するチャート – 前年比成長率 2024-2029(%)

フランスに関するデータ表 – 前年比成長率 2024-2029(%)

12.13 イタリア – 市場規模と予測 2024-2029

イタリアの市場規模と予測 2024-2029(百万ドル)のグラフ

イタリアの市場規模と予測 2024-2029(百万ドル)のデータ表

イタリアの市場規模と予測 2024-2029(百万ドル)のグラフ

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.14 カナダ – 2024年から2029年の市場規模と予測

カナダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するチャート – 2024年から2029年の前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 オランダ – 2024年から2029年の市場規模と予測

オランダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

オランダに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

オランダに関するグラフ – 2024-2029年の前年比成長率(%)

オランダに関するデータ表 – 2024-2029年の前年比成長率(%)

12.16 日本 – 市場規模および予測 2024-2029

日本に関するチャート – 市場規模および予測 2024-2029(百万ドル

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.17 インド – 市場規模および予測 2024-2029

インドに関するチャート – 市場規模および予測 2024-2029(百万ドル

インドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

インドに関するチャート – 年間成長率 2024-2029(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入の重要性および差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競争分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場ポジション

企業ポジションと分類のマトリックス

15.4 BとK構造

BとK構造 – 概要

BとK構造 – 製品/サービス

BとK構造 – 主要な提供物

SWOT

15.5 Binderholz GmbH

Binderholz GmbH – 概要

Binderholz GmbH – 製品/サービス

Binderholz GmbH – 主要な製品・サービス

SWOT

15.6 Eugen Decker Holzindustrie KG

Eugen Decker Holzindustrie KG – 概要

Eugen Decker Holzindustrie KG – 製品/サービス

Eugen Decker Holzindustrie KG – 主要な製品・サービス

SWOT

15.7 HASSLACHER Holding GmbH

HASSLACHER Holding GmbH – 概要

HASSLACHER Holding GmbH – 製品/サービス

HASSLACHER Holding GmbH – 主要な製品・サービス

SWOT

15.8 HESS TIMBER GmbH

HESS TIMBER GmbH – 概要

HESS TIMBER GmbH – 製品/サービス

HESS TIMBER GmbH – 主要な製品・サービス

SWOT

15.9 KLH Massivholz GmbH

KLH Massivholz GmbH – 概要

KLH Massivholz GmbH – 製品/サービス

KLH Massivholz GmbH – 主要な製品・サービス

SWOT

15.10 メイヤー・メルンホフ・ホルツ・ホールディング AG

メイヤー・メルンホフ・ホルツ・ホールディング AG – 概要

メイヤー・メルンホフ・ホルツ・ホールディング AG – 製品/サービス

メイヤー・メルンホフ・ホルツ・ホールディング AG – 主要製品/サービス

SWOT

15.11 マーサー・インターナショナル・インク

マーサー・インターナショナル・インク – 概要

マーサー・インターナショナル・インク – 事業部門

マーサー・インターナショナル・インク – 主要製品/サービス

マーサー・インターナショナル・インク – 事業部門の重点領域

SWOT

15.12 ノルディック・ストラクチャーズ

ノルディック・ストラクチャーズ – 概要

ノルディック・ストラクチャーズ – 製品/サービス

ノルディック・ストラクチャーズ – 主要製品/サービス

SWOT

15.13 ピーファー・ホールディング GmbH

ピーファー・ホールディング GmbH – 概要

ピーファー・ホールディング GmbH – 製品/サービス

ピーファー・ホールディング GmbH – 主要製品/サービス

SWOT

15.14 シュリガー・ホルツ AG

シュリガー・ホルツ AG – 概要

Schilliger Holz AG – 製品/サービス

Schilliger Holz AG – 主な製品/サービス

SWOT

15.15 SmartLam

SmartLam – 概要

SmartLam – 製品/サービス

SmartLam – 主な製品/サービス

SWOT

15.16 Sterling Lumber

Sterling Lumber – 概要

Sterling Lumber – 製品/サービス

Sterling Lumber – 主な製品/サービス

SWOT

15.17 Stora Enso Oyj

Stora Enso Oyj – 概要

Stora Enso Oyj – 事業部門

Stora Enso Oyj – 主な製品・サービス

Stora Enso Oyj – 事業部門の重点領域

SWOT

15.18 XLam Ltd.

XLam Ltd. – 概要

XLam Ltd. – 製品/サービス

XLam Ltd. – 主な製品・サービス

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データ検証

データ検証

16.7 市場規模推定に用いられた検証技術

市場規模推定に用いられた検証技術

16.8 データ統合

データ統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧