データセンター用絶縁材市場における魅力的な機会

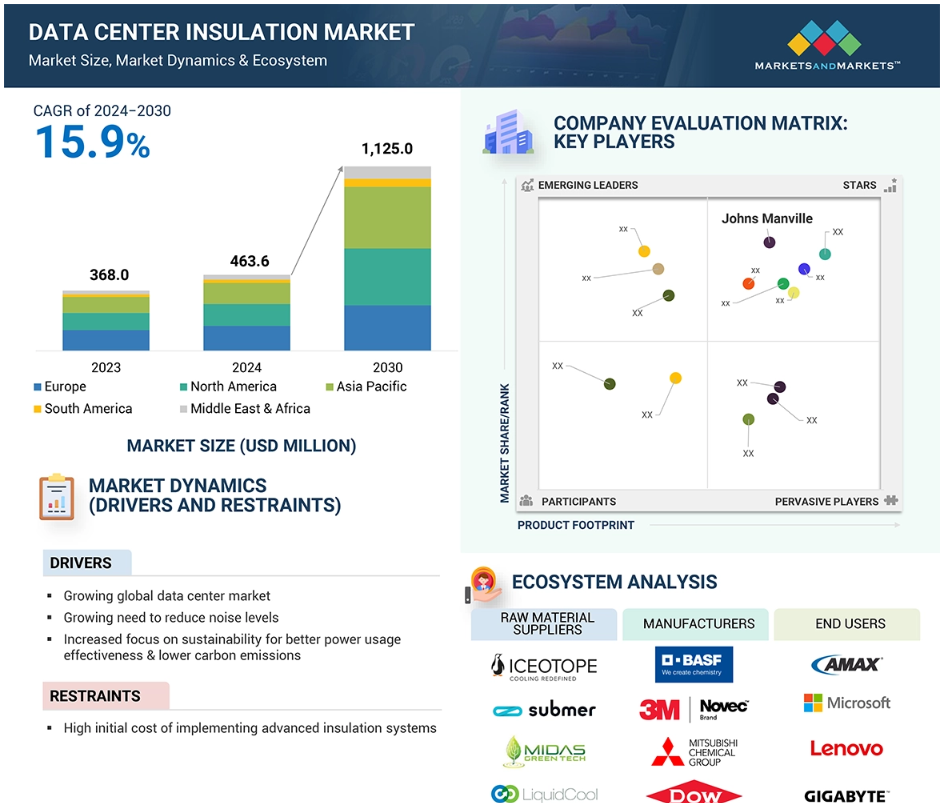

ヨーロッパ

ヨーロッパは、高度な冷却技術の採用率が高く、費用対効果とエコフレンドリーなソリューションに重点的に取り組んでいるため、データセンター用絶縁材の最大の市場となっています。主要な業界大手企業が存在していることも、ヨーロッパがこの市場で優位性を保っている要因となっています。

データセンター用絶縁材市場の成長は、デジタル化とクラウドコンピューティングの進展に伴うデータセンター数の増加、および冷却コストと二酸化炭素排出量を削減するためのエネルギー効率の高いソリューションの必要性に起因しています。

パートナーシップや新製品開発により、今後5年間で市場関係者に有利な機会が提供されるでしょう。

データセンター用絶縁材市場は、予測期間にわたって年平均成長率15.9%で成長し、2030年までに11億2500万米ドルに達すると予測されています。

代替冷却技術や素材との競争により、従来の絶縁ソリューションの普及が妨げられる可能性があります。

世界のデータセンター用絶縁材市場のダイナミクス

推進要因:データセンター市場の成長

データセンター用絶縁材市場は、主にデータセンター数の増加によって牽引されています。Statistaによると、アメリカには5,381のデータセンターが存在しています。データセンター市場は2024年には約4161億ドルの規模に達すると予測されており、2024年から2029年にかけては年平均成長率(CAGR)8.45%で成長すると見込まれています。これは主に、非常に高いサーバー密度を持つハイパースケールデータセンターが大量の熱を発生させることが原因です。エネルギー消費量の増加に伴い、熱管理のための断熱と冷却性能の最適化が不可欠となります。床、壁、天井、ダクトの断熱により熱伝導を最小限に抑え、過熱を防止することで、冷却システムにかかる熱負荷を軽減します。これにより、エネルギー効率が向上するだけでなく、運用コストも大幅に削減できます。

データセンターが世界的に拡大し、安定した温度を維持し、持続可能な運用に向けた冷却効率を高めるため、高度な絶縁ソリューションに対する需要は増加するでしょう。データ処理需要の増加に伴い、高性能な絶縁技術への投資も増加しており、これにより世界中のデータセンターの長期にわたる効率性と持続可能性が確保されるでしょう。これにより、データセンターの運用コストとエネルギー効率を管理するための効果的な絶縁ソリューションの重要性が高まっています。

制約:高度な絶縁材を導入する際の初期コストの高さ

データセンター用絶縁材市場の成長を妨げる主な要因のひとつは、高度な絶縁ソリューションの導入に伴う初期費用の高さです。 ほとんどの運営者は、長期的に見て高度な絶縁がもたらす利益よりも、当面の運営費を重視しています。 そのため、エネルギー効率や冷却性能の最適化ができない可能性がある、費用効率の高い絶縁材を選ぶことがよくあります。これは、持続可能性に関する規制が緩やかな国々では、高性能の絶縁材を求めるインセンティブが少ないため、確かにその通りです。しかし、このようなメーカーにとっての課題は、データセンターの運営者に、より優れた絶縁ソリューションへの投資を納得してもらうことです。初期の資本支出は負担が大きいように思えます。予算が限られている小規模な運営者にとっては、なおさらです。一方、TCOは、メーカーが高性能の絶縁材の長期的な利益を享受することを可能にします。TCOでは、エネルギー消費量の削減、メンテナンス要件の軽減、設備のダウンタイムの最小化による将来的なコスト削減も考慮されています。 このようなオペレーターに長期的なコスト削減を認識させ、初期コストから全体的な価値へと焦点を移すためには教育が必要であり、それにより先進的なソリューションを強調することでデータセンター用絶縁材市場の成長を促進することになります。

機会:高密度ラックと効率的な絶縁材の導入に対する需要を促進する生成型AI

暗号通貨、人工知能(AI)、高性能コンピューティング(HPC)による電力密度の増加は、データセンター用絶縁材市場に大きな影響を与える重要な要因です。 これらの用途ではより高い演算能力が必要となるため、発生する熱の熱管理が重要な課題となります。 適切な絶縁対策により、熱の問題を最小限に抑え、優れた冷却効果を得ると同時に電力消費を最小限に抑えることができます。この熱制御の改善ニーズは、高密度地域におけるデータセンターの需要の高まりという観点から、絶縁材および絶縁技術に新たな機会をもたらします。これらのニーズに応えることで、企業は市場での地位を向上させ、長期的かつ効率的なデータセンターの確立という目標を前進させることができます。

国際エネルギー機関(International Energy Agency)によると、2022年には世界中のデータセンターで460テラワット時の電力が使用されました。暗号通貨マイニングが最大25%を占めています。AI専用データセンターは2026年までに約10倍に成長すると予測されています。この分野の驚異的な成長は、熱伝導、エネルギー消費、持続可能性に対処するための効果的な断熱材の緊急な必要性を示しています。したがって、高度な断熱材は、高密度データセンターにおける最先端のシステムに対する今後の課題や作業上の要求にとって極めて重要となります。

課題:ミネラル繊維天井、屋根用コーティング剤、反射パネルなどの代替素材による脅威

ミネラル繊維天井、屋根用コーティング剤、反射パネルなどの代替素材は、データセンター用絶縁材市場における大きな課題です。これらの代替製品のほとんどは、従来の絶縁材と同等の断熱効果をより低コストで実現できるため、従来の絶縁方法の需要を減少させています。熱の吸収を反射するように設計された反射パネルは、温室効果ガス排出の一因となっています。 こうした代替品が運用者の間で相対的な優位性を獲得し始めると、従来の絶縁材が脅威にさらされる可能性があります。 したがって、データセンターの絶縁材メーカーは、効果的に競争するために、高度な絶縁ソリューションの独自の利点を強調する必要があります。 これには、高品質な絶縁材に関連する優れた熱性能、エネルギー効率、長期的なコスト削減をアピールすることが含まれます。また、オペレーターに固体絶縁戦略の価値を教育することで、優れた熱管理に伴う長期的な運用効率に対する意識も高まります。 これらの差別化要因を強調することで、メーカーは市場での地位を確固たるものにすることができ、データセンターのオペレーターは、効率性の低いオプションよりも高性能な絶縁材を指定する理由を得ることができます。 代替材料による課題を克服することが、データセンター用絶縁材の分野における継続的な成長と革新のための究極の知識となるでしょう。

グローバルデータセンター用絶縁材市場のエコシステム分析

データセンター用絶縁材市場における主要ベンダーは、Armacell(ルクセンブルク)、Kaimann(ドイツ)、Kingspan Group(アイルランド)、Johns Manville(アメリカ)、Owens Corning(アメリカ)です。データセンター用絶縁材市場のエコシステムは、ミネラルウール、ポリウレタンフォーム、ポリエチレンフォーム、ポリスチレンフォーム、柔軟性エラストマーフォームなど、自社製造するデータセンター用絶縁材の材料を供給する原材料サプライヤーで構成されています。

絶縁材の種類別では、ポリエチレンセグメントが予測期間中に大幅な成長が見込まれています。

ポリエチレンフォームセグメントは、高い絶縁性、耐湿性、施工の容易性という価値提案により、予測期間中のデータセンター用絶縁材市場で最高のCAGRを記録するでしょう。 これらの特性により、ポリエチレンフォームは、熱負荷に関する差し迫った課題に直面している近代的なデータセンターで人気の高い選択肢となっています。 軽量かつ柔軟な特性により、パイプ、ダクト、壁、床の上に効果的な絶縁材として使用でき、需要をさらに高めています。ポリエチレンフォームの利点である高い断熱性、耐湿性、施工の容易性などが、市場での採用を後押ししています。さらに、この素材は軽量で柔軟性があり、熱負荷が大きな問題となる現代のデータセンターの配管、ダクト、壁、床の絶縁材として効果的に機能します。高密度環境における遮音以外にも、ポリエチレンフォームは遮音用途にも使用されています。 エネルギー効率と費用対効果を促進する多用途の用途でのポリエチレンフォームの使用は、市場での採用を増加させています。 アルマセルやゾテフォームなどのメーカーによる製品ラインナップの拡大といった最近の市場動向は、この分野の成長を後押ししています。

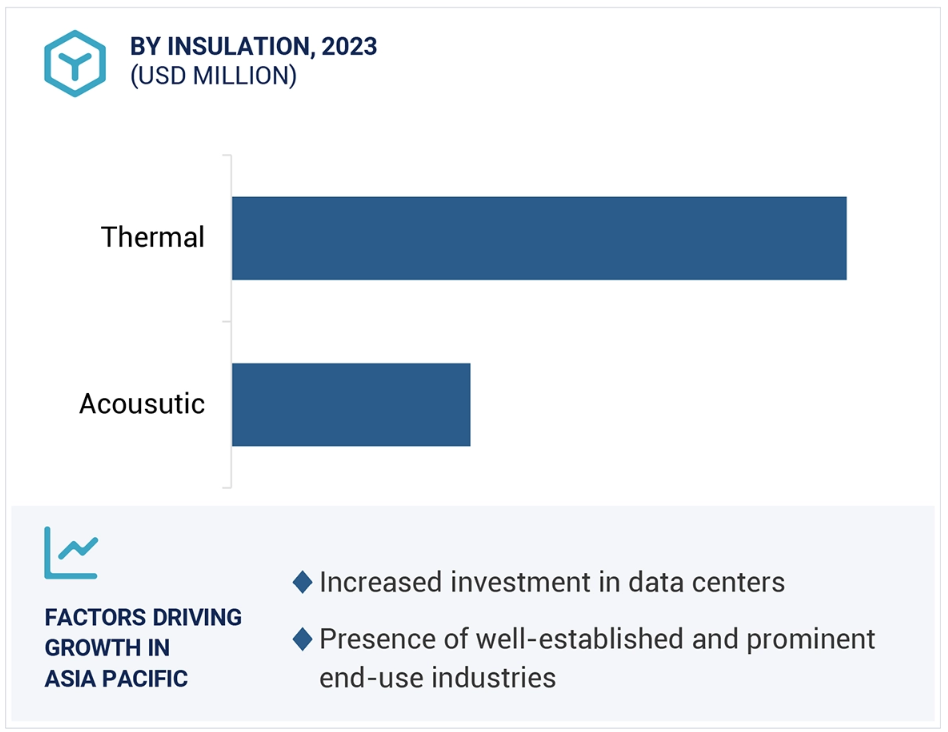

絶縁の種類別に見ると、データセンターの断熱材市場は大幅な成長が見込まれています。

断熱材セグメントは、エネルギー効率、持続可能な取り組み、データセンターに対する需要の高まり、データセンターの断熱材の増加につながる技術的進歩など、さまざまな要因により、予測期間中にデータセンター用絶縁材市場で大幅な成長を遂げると予測されています。 断熱材は、二重床システムで使用されています。データセンターではサーバーやその他の機器から大量の熱が発生するため、適切な温度を維持し機器の故障を回避するには効果的な断熱が重要となります。断熱性能を高めると、冷却システムの負荷が軽減され、エネルギー効率が向上し、エネルギーコストの削減につながります。断熱のメリットには、温度管理、騒音低減、湿度制御、構造的完全性、防火安全性などが含まれます。さらに、規制圧力や持続可能性目標により、データセンターは環境への影響を低減する断熱対策の採用を迫られています。したがって、柔軟な独立気泡フォームのような断熱技術の進歩は、性能の向上と容易な設置を実現します。最後に、適切な温度制御には優れた断熱が不可欠であり、戦略的な冷却ソリューションは多くのユーザーにとってより魅力的なものとなります。

予測期間中、アジア太平洋地域が最高のCAGRを記録すると予測されています。

インフラの成長に加え、この地域ではエネルギー効率の向上と環境保護に関する厳格な規則の厳守にますます重点が置かれるようになっています。データセンターはエネルギーの大口消費者であるため、運営者は冷却システムの最適化と電力消費量の削減を迫られています。エネルギー効率と運用効率の観点から、高度な断熱ソリューションが強く求められています。

環境規制が厳格化する中、この地域のデータセンター運営者は持続可能な断熱技術を採用しています。この地域のインフラの拡大と規制圧力の組み合わせ、およびエネルギー最適化への取り組みの増加により、予測期間中、アジア太平洋地域のデータセンター用絶縁材市場は成長すると見込まれます。

中国、インド、日本などの国々におけるデータセンター施設の急速な拡大は、デジタル化の進展とクラウドコンピューティングへの投資が原動力となっており、これが市場成長の主な要因となっています。さらに、エネルギー効率の改善ニーズ、厳しい環境法への準拠、最適化された冷却への要求の高まりが、アジア太平洋地域における市場成長をさらに促進しています。

データセンター用絶縁材市場の最近の動向

- 2024年9月、アルマセルは次世代のエアロジェル断熱材「ArmaGel XG」を発売し、2025年半ばまでにインドのプネーに新たな製造施設を開設する予定です。この施設は、中国の生産を補完する形で年間100万平方メートルの生産能力を追加する予定です。この拡大により、ASTM C1728規格に準拠した優れた熱性能によりデータセンターに最適なエアロジェルベースの絶縁材に対する需要の高まりに対応します。

- 2024年7月、KingspanとLONGiは提携し、データセンターにおける持続可能なエネルギー利用を目的として、先進的な太陽光発電技術と高性能な断熱ソリューションを統合しました。この提携は、エネルギー効率を高め、ネットゼロエネルギーの目標をサポートする、実証済みのBIPVおよびBAPV太陽光発電システムの開発に重点を置いており、持続可能なデータセンター建設に対する高まる需要に対応しています

- 2024年10月、ジョンズ・マンビルは、データセンター用絶縁材として理想的な高圧縮強度ポリイソフォームボード「AP Foil25」を発表しました。 優れた熱性能、耐湿性、気密性を持つこの製品は、エネルギー効率を高め、追加の部品を必要としないため、データセンター環境の厳しい絶縁ニーズに応える信頼性の高いソリューションとなります。

- 2024年3月、ロックウール・ノースアメリカはワラワラ郡西部に位置するウォーラ・ギャップ・ビジネスパークのウォーラ港にある250エーカーの土地の買収契約を締結しました。 ロックウール・ノースアメリカは、同社のロックウール断熱製品のための独自開発の電気溶解技術を導入した最先端の製造施設の建設を計画しています。 これにより、同社の生産能力と存在感はさらに高まるでしょう。

主要な市場関係者

データセンター用絶縁材市場の主要企業

Armacell (Luxembourg)

Kaimann (Germany)

Kingspan Group (Ireland)

Johns Manville (US)

Owens Corning (US)

Boyd (US)

ROCKWOOL A/S (Denmark)

Sika AG (Switzerland)

Supreme (India)

IAC Acoustics UK Ltd. (UK)

Ventac (Ireland)

Aeroflex Company Limited (Thailand)

Huamei Energy-saving Technology Group Co., Ltd. (China)

L’ISOLANTE K-FLEX S.p.A (Italy)

Thermaflex (Netherlands)

1 はじめに 23

1.1 調査の目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場 24

1.3.2 調査対象の包含&除外 25

1.3.3 考慮した年 25

1.3.4 対象通貨 26

1.4 調査の限界 26

1.5 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主なデータ 29

2.1.2.2 主な業界の見識 30

2.1.2.3 一次情報の内訳 30

2.1.2.4 需要サイド分析 31

2.2 市場規模の推定 31

2.2.1 ボトムアップ・アプローチ 32

2.2.2 トップダウン・アプローチ 32

2.2.3 供給サイド分析の算出 34

2.2.4 成長率の想定/予測 34

2.3 データ・トライアングル 35

2.4 調査の前提条件 36

2.5 調査の限界 36

2.6 リスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 データセンター用絶縁材市場における各社の魅力的な機会 41

4.2 地域別データセンター用絶縁材市場:2024年と2030年(百万米ドル) 41

4.3 北米:データセンター用絶縁材市場:絶縁材&国別 42

4.4 データセンター用絶縁材市場:主要国別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場力学 43

5.2.1 推進要因 44

5.2.1.1 成長する世界データセンター市場 44

5.2.1.2 騒音レベルの低減に対するニーズの高まり 45

5.2.1.3 電力利用効率の向上と二酸化炭素排出量の削減に向けた持続可能性への注目度の高まり 46

5.2.1.4 効率的かつ効果的な断熱に対する需要の高まり 46

5.2.2 阻害要因 46

5.2.2.1 先進的な断熱システムの導入における初期費用の高さ 46

5.2.2.2 断熱の失敗につながる課題 47

5.2.2.3 認識不足 47

5.2.3 機会 47

5.2.3.1 GenAI ベースのメガセンターの設置増加 47

5.2.3.2 生成型 AI が高密度ラックと効率的な断熱施工の需要を促進 48

5.2.4 課題 49

5.2.4.1 ミネラルファイバー天井、屋根用コーティング剤、反射パネルなどの代替材料 49

5.2.4.2 データセンター内での金属絶縁パイプから自己絶縁型先進プラスチック/ポリマーパイプへの代替 49

5.3 データセンター用絶縁材市場のマクロ経済見通し 49

5.4 世界経済の成長とGDPの傾向 50

5.4.1 エネルギー価格 51

5.4.2 インフレ 52

5.5 バリューチェーン分析 53

5.5.1 データセンター用絶縁材市場:詳細バリューチェーン分析 53

5.6 生態系分析 55

5.7 ポーターのファイブフォース分析 57

5.7.1 供給業者の交渉力 58

5.7.2 購入業者の交渉力 58

5.7.3 新規参入者の脅威 58

5.7.4 代替品の脅威 59

5.7.5 競争上のライバルの激しさ 59

5.8 主要な利害関係者と購買基準 59

5.8.1 購買プロセスにおける主要な利害関係者 59

5.8.2 購買基準 60

5.9 疾患別価格分析 61

5.10 関税および規制の概観 62

5.10.1 はじめに 62

5.11 規制の概観 63

5.11.1 規制当局、政府機関、その他の組織 63

5.12 2024年~2025年の主要な会議およびイベント 66

5.13 特許分析 67

5.13.1 方法論 67

5.13.2 主要特許 68

5.14 技術分析 70

5.14.1 主要技術 70

5.14.1.1 エアロゲル 70

5.14.1.2 相変化材料 70

5.14.2 補完技術 70

5.14.2.1 ホットアイル封じ込め&コールドアイル封じ込め 70

5.14.2.2 高効率冷却システム 70

5.14.3 隣接テクノロジー 71

5.14.3.1 数値流体力学ソフトウェア 71

5.14.3.2 熱解析用デジタルツイン 71

5.15 貿易分析 71

5.15.1 輸入シナリオ 71

5.15.2 輸出シナリオ 72

5.16 ケーススタディ分析 73

5.16.1 高度な冷却ソリューションによる高密度GPUサーバーの過熱問題の解決 73

5.17 顧客のビジネスに影響を与えるトレンド/混乱 74

5.18 投資および資金調達シナリオ 75

5.19 データセンター用絶縁材市場におけるAI/ジェネレーティブAIの影響 75

5.19.1 絶縁材における技術的進歩 75

5.19.2 先進的絶縁材への移行を促す推進要因 75

5.19.3 主なユースケースと市場潜在性 76

5.19.4 ベストプラクティス 76

5.19.5 データセンター用絶縁材市場における生成型AIの採用に向けた企業の準備状況 77

6 データセンター用絶縁材市場:用途別 78

6.1 はじめに 79

6.2 壁および天井 80

6.2.1 需要を促進する熱管理への注目度上昇 80

6.3 上げ床 81

6.3.1 市場を促進する不均一な熱分布の防止の必要性 81

6.4 パイプおよびダクト 82

6.4.1 エネルギー効率の要件が需要を促進 82

6.5 その他の用途 83

7 データセンター用絶縁材市場、材料別 85

7.1 はじめに 86

7.2 ミネラルウール 87

7.2.1 優れた断熱特性と高温耐性により市場を牽引 87

7.2.2 グラスファイバー 88

7.2.3 ストーンウール 88

7.3 ポリウレタンフォーム 89

7.3.1 優れた熱特性と多用途性により採用が促進される 89

7.4 ポリエチレンフォーム 90

7.4.1 優れた熱性能と湿気防止により市場が促進される 90

7.5 ポリスチレンフォーム 91

7.5.1 熱効率、軽量性、構造上の利点が市場成長を後押し 91

7.6 柔軟なエラストマーフォーム 92

7.6.1 優れた結露制御と腐食防止が市場を牽引 92

7.7 その他の素材 93

8 データセンター用絶縁材市場、絶縁材別 94

8.1 はじめに 95

8.2 熱絶縁材 96

8.2.1 データセンターと周囲の間の熱伝導を低減 96

8.3 音響絶縁材 97

8.3.1 需要を促進する全体的な機能性と環境の改善能力

97

9 地域別データセンター用絶縁材市場 98

9.1 はじめに 99

9.2 北米 100

9.2.1 アメリカ 104

9.2.1.1 IoTとAIに牽引されたデータセンターの増加により、高度な絶縁材の需要が増加 104

9.2.2 カナダ 105

9.2.2.1 デジタル化の急増と費用対効果の高いソリューションへの需要が市場を牽引 105

9.2.3 メキシコ 106

9.2.3.1 市場を牽引するデータ保存と管理の新しい方法に対する要求の高まり 106

9.3 アジア太平洋地域 107

9.3.1 中国 111

9.3.1.1 コロケーション施設の増加とデータセンター収益の増加が需要を牽引 111

9.3.2 インド 112

9.3.2.1 データ需要の高まりとデータセンターの容量拡大が採用を促進 112

9.3.3 日本 113

9.3.3.1 データセンターの環境対策と効率化への投資拡大が採用を促進 113

9.3.4 韓国 114

9.3.4.1 AI およびビッグデータ技術の採用拡大が需要を促進 114

9.3.5 アジア太平洋地域その他 116

9.4 ヨーロッパ 117

9.4.1 英国 120

9.4.1.1 サーバーおよびデータストレージ製品に対するエコデザイン要件が市場を促進 120

9.4.2 ドイツ 121

9.4.2.1 需要を促進する魅力的な投資条件 121

9.4.3 フランス 122

9.4.3.1 市場を促進するコロケーションサービスの採用拡大 122

9.4.4 イタリア 123

9.4.4.1 政府のイニシアティブとデジタル化が市場を推進 123

9.4.5 スペイン 124

9.4.5.1 市場成長を支える戦略的投資 124

9.4.6 ロシア 125

9.4.6.1 エネルギー効率の高いデータセンターに対する需要の高まりが市場を推進 125

9.4.7 ヨーロッパその他 126

9.5 南アメリカ 128

9.5.1 ブラジル 131

9.5.1.1 成長するIT企業が絶縁材の需要を促進 131

9.5.2 アルゼンチン 132

9.5.2.1 クラウドコンピューティング、ビッグデータ、デジタルサービスの利用拡大が市場を牽引 132

9.5.3 南米その他 133

9.6 中東・アフリカ 134

9.6.1 GCC諸国 137

9.6.1.1 サウジアラビア 137

9.6.1.1.1 厳しい気候条件による需要の高まりが市場を牽引 137

9.6.1.2 アラブ首長国連邦 138

9.6.1.2.1 急速なデジタル変革が市場を牽引 138

9.6.1.3 GCC諸国その他 139

9.6.2 中東・アフリカのその他地域 140

10 競合状況 142

10.1 概要 142

10.2 主要企業の戦略/勝利への権利、2019年~2024年 142

10.3 収益分析、2019年~2023年 143

10.4 市場シェア分析、2023年 144

10.4.1 主要市場プレイヤーのランキング、2023年 145

10.5 ブランド/製品比較 147

10.6 企業評価マトリクス:主要企業、2023年 149

10.6.1 星 149

10.6.2 新興のリーダー 149

10.6.3 普及している企業 149

10.6.4 参加者 149

10.6.5 企業フットプリント:主要企業、2023年 151

10.6.5.1 企業フットプリント 151

10.6.5.2 断熱材フットプリント 152

10.6.5.3 材料フットプリント 153

10.6.5.4 用途フットプリント 154

10.6.5.5 地域別フットプリント 155

10.7 企業評価マトリクス:新興企業/中小企業、2023年 156

10.7.1 先進的な企業 156

10.7.2 対応力のある企業 156

10.7.3 ダイナミックな企業 156

10.7.4 スタート地点 156

10.7.5 ベンチマーキングによる競争力評価:スタートアップ/中小企業、2023年 158

10.7.5.1 主なスタートアップ/中小企業の詳細リスト 158

10.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 158

10.8 企業評価および財務指標 159

10.8.1 企業評価 159

10.8.2 財務指標 159

10.9 競合シナリオ 160

10.9.1 製品発売 160

10.9.2 取引 161

10.9.3 拡大 162

11 企業プロフィール 164

11.1 主要企業 164

11.1.1 アルマセル 164

11.1.1.1 事業概要 164

11.1.1.2 製品/ソリューション/サービス 165

11.1.1.3 最近の動向 166

11.1.1.3.1 新製品 166

11.1.1.3.2 取引 167

11.1.1.3.3 拡大 168

11.1.1.4 MnMの見解 168

11.1.1.4.1 主な強み 168

11.1.1.4.2 戦略的選択肢 168

11.1.1.4.3 弱みと競合による脅威 168

11.1.2 カイマン 169

11.1.2.1 事業概要 169

11.1.2.2 提供する製品/ソリューション/サービス 169

11.1.2.3 最近の動向 170

11.1.2.3.1 製品発売 170

11.1.3 キングスパン・グループ 171

11.1.3.1 事業概要 171

11.1.3.2 製品/ソリューション/サービス 172

11.1.3.3 最近の動向 172

11.1.3.3.1 製品発売 172

11.1.3.3.2 取引 173

11.1.3.4 MnMの見解 174

11.1.3.4.1 主な強み 174

11.1.3.4.2 戦略的選択肢 174

11.1.3.4.3 弱みと競合による脅威 174

11.1.4 JOHNS MANVILLE 175

11.1.4.1 事業概要 175

11.1.4.2 製品/ソリューション/サービス 175

11.1.4.3 最近の動向 176

11.1.4.3.1 製品発売 176

11.1.4.3.2 取引 178

11.1.4.3.3 拡大 178

11.1.4.4 MnMの見解 179

11.1.4.4.1 主な強み 179

11.1.4.4.2 戦略的選択肢 179

11.1.4.4.3 弱みと競合他社からの脅威 179

11.1.5 オーエンス・コーニング 180

11.1.5.1 事業概要 180

11.1.5.2 製品/ソリューション/サービス 181

11.1.5.3 最近の動向 182

11.1.5.3.1 製品発売 182

11.1.5.3.2 取引 183

11.1.6 ROCKWOOL A/S 184

11.1.6.1 事業概要 184

11.1.6.2 製品/ソリューション/サービス 185

11.1.6.3 最近の動向 186

11.1.6.3.1 新製品 186

11.1.6.3.2 取引 186

11.1.6.3.3 拡張 187

11.1.7 BOYD 188

11.1.7.1 事業概要 188

11.1.7.2 製品/ソリューション/サービス 188

11.1.7.3 最近の動向 189

11.1.7.3.1 取引 189

11.1.7.3.2 拡張 189

11.1.8 エアロフレックス・カンパニー・リミテッド 190

11.1.8.1 事業概要 190

11.1.8.2 提供する製品/ソリューション/サービス 190

11.1.8.3 最近の動向 191

11.1.8.3.1 製品発売 191

11.1.8.3.2 拡張 192

11.1.9 L’ISOLANTE K-FLEX S.P.A. 193

11.1.9.1 事業概要 193

11.1.9.2 提供する製品/ソリューション/サービス 193

11.1.9.3 最近の動向 194

11.1.9.3.1 新製品 194

11.1.9.3.2 拡張 194

11.1.10 SUPREME 195

11.1.10.1 事業概要 195

11.1.10.2 提供する製品/ソリューション/サービス 196

11.1.11 SIKA AG 197

11.1.11.1 事業概要 197

11.1.11.2 製品/ソリューション/サービス 198

11.1.11.3 最近の動向 198

11.1.11.3.1 新製品 198

11.1.11.3.2 取引 198

11.1.12 IAC ACOUSTICS UK LTD. 200

11.1.12.1 事業概要 200

11.1.12.2 製品/ソリューション/サービス 200

11.1.13 VENTAC 202

11.1.13.1 事業概要 202

11.1.13.2 製品/ソリューション/サービス 202

11.1.14 華美省エネ技術集団有限公司 204

11.1.14.1 事業概要 204

11.1.14.2 製品/ソリューション/サービス 204

11.2 その他の企業 206

11.2.1 サーマフレックス 206

11.2.1.1 事業概要 206

11.2.2 オーバーン・マニュファクチャリング社 207

11.2.2.1 事業概要 207

11.2.3 インスルテック LLC 208

11.2.3.1 事業概要 208

11.2.4 プロシネフェックス社 208

11.2.4.1 事業概要 208

11.2.5 メトラー・スパン社 209

11.2.5.1 事業概要 209

11.2.6 CLARK PACIFIC 210

11.2.6.1 事業概要 210

12 近隣市場および関連市場 211

12.1 はじめに 211

12.2 制限事項 211

12.3 関連市場 211

12.4 データセンター冷却市場 – 2030年までの世界予測 211

12.4.1 市場定義 211

12.4.2 市場概要 211

12.4.3 データセンター用冷却市場:製品別 213

12.4.3.1 ソリューション 213

12.4.3.2 サービス 213

12.5 断熱材市場:世界予測 2029年 214

12.5.1 市場定義 214

12.5.2 市場概要 214

12.5.3 断熱の種類別断熱製品市場 215

12.5.3.1 断熱 216

12.5.3.2 音響およびその他の断熱 216

13 付録 217

13.1 ディスカッションガイド 217

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 220

13.3 カスタマイズオプション 222

13.4 関連レポート 222

13.5 執筆者詳細 223

表1 データセンター用絶縁材市場:調査対象および対象外 25

表2 データセンター用絶縁材市場の概況、2024年対2030年 37

表3 騒音が人間に及ぼす影響 45

表 4 主要国別実質GDP成長率(年間パーセント変化)、

2021~2023年 50

表 5 主要国別インフレ率(平均消費者物価)、

2021~2023年 52

表6 データセンター用絶縁材市場:エコシステムにおける役割 56

表7 データセンター用絶縁材市場:ポーターのファイブフォース分析 57

表8 用途別上位3つの用途における購入プロセスに対するステークホルダーの影響(%) 60

表9:上位3つの用途における主な購入基準 60

表10:2019年~2023年の断熱材料別の価格分析 61

表11:2019年~2023年の地域別の断熱製品の平均価格(米ドル) 62

表12 絶縁製品市場に関連する関税 62

表13 北米:規制当局、政府機関、

その他の団体の一覧 63

表14 アジア太平洋地域:規制当局、政府機関、

その他の団体の一覧 64

表15 ヨーロッパ:規制機関、政府機関、その他の組織の一覧

65

表16 データセンター用絶縁材市場:主要なカンファレンス&イベント、

2024~2025年 66

表17 データセンター用絶縁材市場:主要特許の一覧 68

表18 データセンター用絶縁材市場:主なユースケースと市場潜在性 76

表19 データセンター用絶縁材市場:ベストプラクティス 76

表20 データセンター用絶縁材市場:用途別、2019年~2023年(単位:百万米ドル) 79

表21 データセンター用絶縁材市場:用途別、2024~2030年(百万米ドル) 80

表22 壁および天井:データセンター用絶縁材市場:地域別、

2019~2023年(百万米ドル) 80

表23 壁および天井:地域別データセンター用絶縁材市場、

2024年~2030年(百万米ドル) 81

表24 上げ床:地域別データセンター用絶縁材市場、

2019年~2023年(百万米ドル) 81

表25 上げ床:地域別データセンター用絶縁材市場、

2024年~2030年(単位:百万米ドル) 82

表26 パイプおよびダクト:地域別データセンター用絶縁材市場、

2019年~2023年(単位:百万米ドル) 82

表27 パイプおよびダクト: データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 83

表28 その他の用途:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 83

表29 その他の用途:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 84

表30 データセンター用絶縁材市場:素材別、2019年~2023年(百万米ドル) 86

表31 データセンター用絶縁材市場:素材別、2024年~2030年(百万米ドル) 87

表32 ミネラルウール:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 87

表33 ミネラルウール:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 88

表34 ポリウレタンフォーム:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 89

表35 ポリウレタンフォーム:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 89

表36 ポリエチレンフォーム:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 90

表37 ポリエチレンフォーム:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 90

表38 ポリスチレンフォーム:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 91

表39 ポリスチレンフォーム:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 91

表40 柔軟なエラストマーフォーム:データセンター用絶縁材市場、地域別、2019年~2023年(百万米ドル) 92

表41 柔軟なエラストマーフォーム:データセンター用絶縁材市場、地域別、2024年~2030年(百万米ドル) 92

表42 その他の材料:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 93

表43 その他の材料:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 93

表44 データセンター用絶縁材市場:絶縁材別、2019年~2023年(単位:百万米ドル) 95

表45 データセンター用絶縁材市場:絶縁材別、2024年~2030年(単位:百万米ドル) 95

表46 断熱材:データセンター用絶縁材市場:地域別、

2019年~2023年(百万米ドル) 96

表47 熱絶縁材:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 96

表48 音響絶縁材:データセンター用絶縁材市場、地域別、

2019年~2023年(百万米ドル) 97

表49 音響絶縁材:データセンター用絶縁材市場、地域別、

2024年~2030年(百万米ドル) 97

表50 データセンター用絶縁材市場、地域別、2019年~2023年(百万米ドル) 99

表51 地域別データセンター用絶縁材市場、2024年~2030年(百万米ドル) 100

表52 北米:国別データセンター用絶縁材市場、

2019年~2023年(百万米ドル) 101

表53 北米:データセンター用絶縁材市場、国別、

2024~2030年(百万米ドル) 102

表54 北米:データセンター用絶縁材市場、絶縁材別、

2019~2023年(百万米ドル) 102

表55 北米:データセンター用絶縁材市場、絶縁材別、

2024年~2030年(百万米ドル) 102

表56 北米:データセンター用絶縁材市場、用途別、

2019年~2023年(百万米ドル) 102

表57 北米:データセンター用絶縁材市場、用途別、

2024年~2030年(百万米ドル) 103

表58 北米:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 103

表59 北米:データセンター用絶縁材市場、材料別、

2024~2030年(百万米ドル) 103

表60 アメリカ:データセンター用絶縁材市場、材料別、

2019~2023年(百万米ドル) 104

表61 アメリカ:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 104

表62 カナダ:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 105

表63 カナダ:データセンター用絶縁材市場、材料別、

2024~2030年(百万米ドル) 105

表64 メキシコ:データセンター用絶縁材市場、材料別、

2019~2023年(百万米ドル) 106

表65 メキシコ:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 106

表66 アジア太平洋地域:データセンター用絶縁材市場、国別、

2019年~2023年(百万米ドル) 108

表67 アジア太平洋地域:データセンター用絶縁材市場、国別、

2024年~2030年(百万米ドル) 109

表68 アジア太平洋地域:データセンター用絶縁材市場、絶縁材別、

2019年~2023年(百万米ドル) 109

表69 アジア太平洋地域:データセンター用絶縁材市場、絶縁材別、

2024年~2030年(百万米ドル) 109

表70 アジア太平洋地域:データセンター用絶縁材市場、用途別、

2019年~2023年(百万米ドル) 109

表71 アジア太平洋地域:データセンター用絶縁材市場、用途別、

2024年~2030年(百万米ドル) 110

表72 アジア太平洋地域:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 110

表73 アジア太平洋地域:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 110

表74 中国:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 111

表75 中国:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 112

表76 インド:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 113

表77 インド: データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 113

表78 日本:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 114

表79 日本:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 114

表80 韓国:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 115

表81 韓国:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 115

表82 アジア太平洋地域その他:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 116

表83 アジア太平洋地域その他:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 116

表84 ヨーロッパ:データセンター用絶縁材市場、国別、

2019年~2023年(百万米ドル) 118

表85 ヨーロッパ:データセンター用絶縁材市場、国別、

2024年~2030年(百万米ドル) 118

表86 ヨーロッパ:データセンター用絶縁材市場、絶縁材別、

2019年~2023年(百万米ドル) 118

表87 ヨーロッパ:データセンター用絶縁材市場、絶縁材別、

2024年~2030年(百万米ドル) 119

表88 ヨーロッパ:データセンター用絶縁材市場、用途別、

2019年~2023年(百万米ドル) 119

表89 ヨーロッパ:データセンター用絶縁材市場、用途別、

2024年~2030年(百万米ドル) 119

表 90 ヨーロッパ:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 120

表 91 ヨーロッパ:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 120

表 92 英国:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 121

表 93 英国:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 121

表 94 ドイツ:データセンター用絶縁材市場、材料別、

2019~2023年(百万米ドル) 122

表 95 ドイツ:データセンター用絶縁材市場、材料別、

2024~2030年(百万米ドル) 122

表 96 フランス:データセンター用絶縁材市場、材料別、

2019~2023年(単位:百万米ドル) 123

表 97 フランス:データセンター用絶縁材市場、材料別、

2024~2030年(単位:百万米ドル) 123

表 98 イタリア:データセンター用絶縁材市場、材料別、

2019~2023年(単位:百万米ドル) 124

表 99 イタリア:データセンター用絶縁材市場、材料別、

2024~2030年(単位:百万米ドル) 124

表 100 スペイン:データセンター用絶縁材市場、材料別、

2019~2023年(百万米ドル) 125

表 101 スペイン:データセンター用絶縁材市場、材料別、

2024~2030年(百万米ドル) 125

表 102 ロシア:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 126

表 103 ロシア:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 126

表 104 ヨーロッパその他:データセンター用絶縁材市場、材料別、

2019年~2023年(単位:百万米ドル) 127

表 105 ヨーロッパその他:データセンター用絶縁材市場、材料別、

2024年~2030年(単位:百万米ドル) 128

表 106 南米:データセンター用絶縁材市場、国別、

2019年~2023年(百万米ドル) 128

表 107 南米:データセンター用絶縁材市場、国別、

2024年~2030年(百万米ドル) 129

表108 南米:データセンター用絶縁材市場、絶縁材別、

2019年~2023年(百万米ドル) 129

表109 南米:データセンター用絶縁材市場、絶縁材別、

2024年~2030年(百万米ドル) 129

表110 南米:データセンター用絶縁材市場、用途別、

2019年~2023年(百万米ドル) 129

表111 南米:データセンター用絶縁材市場、用途別、

2024年~2030年(百万米ドル) 130

表 112 南米:データセンター用絶縁材市場、材料別

2019年~2023年(百万米ドル) 130

表 113 南米:データセンター用絶縁材市場、材料別

2024年~2030年(百万米ドル) 130

表114 ブラジル:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 131

表115 ブラジル:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 132

表 116 アルゼンチン:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 132

表 117 アルゼンチン:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 133

表 118 南米その他:データセンター用絶縁材市場、材料別、2019年~2023年(単位:百万米ドル) 133

表 119 南米その他:データセンター用絶縁材市場、材料別、2024年~2030年(単位:百万米ドル) 134

表120 中東・アフリカ:データセンター用絶縁材市場、国別、2019年~2023年(単位:百万米ドル) 134

表121 中東・アフリカ:データセンター用絶縁材市場、国別、2024年~2030年(単位:百万米ドル) 135

表122 中東・アフリカ:データセンター用絶縁材市場、絶縁材別、2019年~2023年(単位:百万米ドル) 135

表123 中東・アフリカ:データセンター用絶縁材市場、絶縁材別、2024年~2030年(単位:百万米ドル) 135

表124 中東・アフリカ:データセンター用絶縁材市場、用途別、2019年~2023年(百万米ドル) 135

表125 中東・アフリカ:データセンター用絶縁材市場、用途別、2024年~2030年(百万米ドル) 136

表126 中東・アフリカ:データセンター用絶縁材市場、材料別、2019年~2023年(百万米ドル) 136

表127 中東・アフリカ:データセンター用絶縁材市場、材料別、2024年~2030年(百万米ドル) 136

表128 サウジアラビア:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 137

表129 サウジアラビア:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 138

表 130 UAE:データセンター用絶縁材市場、材料別、

2019年~2023年(百万米ドル) 138

表 131 UAE:データセンター用絶縁材市場、材料別、

2024年~2030年(百万米ドル) 139

表132 GCC諸国その他:データセンター用絶縁材市場、材料別、2019年~2023年(百万米ドル) 139

表133 GCC諸国その他:データセンター用絶縁材市場、材料別、2024年~2030年(百万米ドル) 140

表134 中東・アフリカその他地域:データセンター用絶縁材市場、

材料別、2019年~2023年(単位:百万米ドル) 140

表135 中東・アフリカその他地域:データセンター用絶縁材市場、

材料別、2024年~2030年(百万米ドル) 141

表136 データセンター用絶縁材メーカーが採用した戦略の概要、2019年1月~2024年8月 142

表137 データセンター用絶縁材市場:競争の度合い 145

表138 データセンター用絶縁材市場:絶縁材の面積 152

表139 データセンター用絶縁材市場:材料の面積 153

表140 データセンター用絶縁材市場:用途の面積 154

表141 データセンター用絶縁材市場:地域別市場規模 155

表142 データセンター用絶縁材市場:主要新興企業/中小企業の一覧 158

表143 データセンター用絶縁材市場:主要新興企業/中小企業の競合ベンチマーク

158

表144 データセンター用絶縁材市場:製品発売、

2019年1月~2024年8月 160

表145 データセンター用絶縁材市場:取引、2019年1月~2024年8月 161

表146 データセンター用絶縁材市場:拡張、2019年1月~2024年8月 162

表147 アルマセル:事業概要 164

表148 アルマセル:製品/ソリューション/サービス 165

表149 アルマセル:2019年1月~2024年8月の新製品 166

表150 アルマセル:2019年1月~2024年8月の取引 167

表151 アルマセル:2019年1月~2024年8月の拡張 168

表152 カイマン:会社概要 169

表153 カイマン:提供する製品/ソリューション/サービス 169

表154 カイマン:2019年1月~2024年8月の製品発売 170

表155 キングスパン・グループ:事業概要 171

表156 キングスパン・グループ:製品/ソリューション/サービス 172

表157 キングスパン・グループ:2019年1月~2024年8月の新製品発売 172

表158 キングスパン・グループ:2019年1月~2024年8月の取引 173

表159 ジョンス・マンビル:事業概要 175

表160 JOHNS MANVILLE:製品/ソリューション/サービス 175

表161 JOHNS MANVILLE:製品発売 2019年1月~2024年8月 176

表162 ジョンズ・マンビル:取引、2019年1月~2024年8月 178

表163 ジョンズ・マンビル:拡張、2019年1月~2024年8月 178

表164 オーエンス・コーニング:企業概要 180

表165 オーエンス・コーニング:製品/ソリューション/サービス 181

表166 オーエンス・コーニング:製品発売(2019年1月~2024年8月) 182

表167 オーエンス・コーニング:契約、2019年1月~2024年8月 183

表168 ロックウールA/S:企業概要 184

表169 ロックウールA/S:製品/ソリューション/サービス 185

表170 ROCKWOOL A/S:2019年1月~2024年8月の新製品 186

表171 ROCKWOOL A/S:2019年1月~2024年8月の取引 186

表172 ROCKWOOL A/S:2019年1月~2024年8月の拡張 187

表173 BOYD:企業概要 188

表174 BOYD:提供する製品/ソリューション/サービス 188

表175 BOYD:2019年1月~2024年8月の取引 189

表176 BOYD:2019年1月~2024年8月の拡張 189

表177 AEROFLEX COMPANY LIMITED:企業概要 190

表178 AEROFLEX COMPANY LIMITED:製品/ソリューション/サービス 190

表179 AEROFLEX COMPANY LIMITED:製品発売

2019年1月~2024年8月 191

表180 エアロフレックス・カンパニー・リミテッド:拡張、2019年1月~2024年8月 192

表181 リスオランテ・ケイフレックスS.P.A.:会社概要 193

表 182 L’ISOLANTE K-FLEX S.P.A.:製品/ソリューション/サービス 193

表 183 L’ISOLANTE K-FLEX S.P.A.:製品発売、2019年1月~2024年8月 194

表184 L’ISOLANTE K-FLEX S.P.A:拡張、2019年1月~2024年8月 194

表185 SUPREME:企業概要 195

表186 SUPREME:製品/ソリューション/サービス 196

表187 SIKA AG:事業概要 197

表188 SIKA AG:製品/ソリューション/サービス 198

表189 SIKA AG:製品発売(2019年1月~2024年8月) 198

表 190 SIKA AG:取引、2019年1月~2024年8月 198

表 191 SIKA AG:拡張、2019年1月~2024年8月 199

表 192 IAC ACOUSTICS UK LTD.:企業概要 200

表193 IAC ACOUSTICS UK LTD.:提供する製品/ソリューション/サービス 200

表194 VENTAC:会社概要 202

表195 VENTAC:提供する製品/ソリューション/サービス 202

表 196 華美節能科技股份有限公司:会社概要 204

表 197 華美節能科技股份有限公司:製品/ソリューション/サービス 204

表 198 サーマフレックス:会社概要 206

表199 オーバーン・マニュファクチャリング社:企業概要 207

表200 インシュラテック社:企業概要 208

表201 プロシネフェックス社:企業概要 208

表202 メトールスパン社:企業概要 209

表203 CLARK PACIFIC:企業概要 210

表204 データセンター冷却市場、コンポーネント別、2018~2022年(百万米ドル) 213

表205 データセンター冷却市場、コンポーネント別、2023~2030年(百万米ドル) 213

表206 断熱製品市場、断熱の種類別、

2019年~2023年(単位:百万米ドル) 215

表207 断熱製品市場、断熱の種類別、

2024年~2029年(単位:百万米ドル) 215