1. 方法論と範囲

1.1. 調査方法

1.2. 調査目的と調査範囲

2. 定義と概要

3. エグゼクティブ・サマリー

3.1. 薬剤クラス別スニペット

3.2. うつ病疾患別スニペット

3.3. 投与経路別スニペット

3.4. 販売チャネル別スニペット

3.5. 地域別スニペット

4. ダイナミクス

4.1. 影響要因

4.1.1. 推進要因

4.1.1.1. 抗うつ薬の研究開発の増加

4.1.2. 阻害要因

4.1.2.1. 治療薬に伴う副作用

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 規制分析

5.5. 償還分析

5.6. 特許分析

5.7. SWOT分析

5.8. DMI意見

6. 医薬品クラス別

6.1. はじめに

6.1.1. 薬効別市場規模分析および前年比成長率分析(%)(薬効別

6.1.2. 市場魅力度指数(薬剤クラス別

6.2. 選択的セロトニン再取り込み阻害薬(SSRI)*市場

6.2.1. 序論

6.2.2. 市場規模分析と前年比成長率分析(%)

6.3. モノアミン酸化酵素阻害薬(MAOI)

6.4. ノルエピネフリン・ドパミン再取り込み阻害薬

6.5. セロトニン・ノルエピネフリン再取り込み阻害薬(SNRIs)

6.6. 三環系抗うつ薬(TCAs)

6.7. セロトニン調節薬

6.8. その他

7. うつ病疾患別

7.1. はじめに

7.1.1. 市場規模分析および前年比成長率分析(%)、うつ病性障害別

7.1.2. 市場魅力度指数(うつ病疾患別

7.2. 大うつ病性障害

7.2.1. 序論

7.2.2. 市場規模分析と前年比成長率分析(%)

7.3. 双極性うつ病

7.4. 強迫性障害

7.5. 全般性不安障害

7.6. パニック障害

7.7. その他

8. 投与経路別

8.1. はじめに

8.1.1. 市場規模分析および前年比成長率分析(%)、投与経路別

8.1.2. 市場魅力度指数(投与経路別

8.2. 経口*剤

8.2.1. 序論

8.2.2. 市場規模分析と前年比成長率分析(%)

8.3. 非経口剤

8.4. その他

9. 流通チャネル別

9.1. はじめに

9.1.1. 市場規模分析および前年比成長率分析(%), 流通チャネル別

9.1.2. 市場魅力度指数(流通チャネル別

9.2. 病院薬局

9.2.1. 序論

9.2.2. 市場規模分析と前年比成長率分析(%)

9.3. 小売薬局

9.4. オンライン薬局

10. 地域別

10.1. はじめに

10.1.1. 地域別市場規模分析および前年比成長率分析(%)

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. 序論

10.2.2. 主な地域別ダイナミクス

10.2.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.2.4.

10.2.4. 市場規模分析および前年比成長率分析(%)、うつ病障害別

10.2.5. 市場規模分析および前年比成長率分析(%):投与経路別

10.2.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.2.7. 市場規模分析および前年比成長率分析(%), 国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主な地域別ダイナミクス

10.3.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.3.4.

10.3.4. 市場規模分析および前年比成長率分析(%)、うつ病障害別

10.3.5. 市場規模分析および前年比成長率分析(%):投与経路別

10.3.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.3.7. 市場規模分析および前年比成長率分析(%), 国別

10.3.7.1. ドイツ

10.3.7.2. イギリス

10.3.7.3. フランス

10.3.7.4. イタリア

10.3.7.5. スペイン

10.3.7.6. その他のヨーロッパ

10.4. 南米

10.4.1. はじめに

10.4.2. 地域別主要市場

10.4.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.4.4.

10.4.4. 市場規模分析および前年比成長率分析(%)、うつ病障害別

10.4.5. 市場規模分析および前年比成長率分析(%):投与経路別

10.4.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.4.7. 市場規模分析および前年比成長率分析(%), 国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. その他の南米諸国

10.5. アジア太平洋

10.5.1. 序論

10.5.2. 主な地域別ダイナミクス

10.5.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.5.4.

10.5.4. 市場規模分析および前年比成長率分析(%)、うつ病障害別

10.5.5. 市場規模分析および前年比成長率分析(%):投与経路別

10.5.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.5.7. 市場規模分析および前年比成長率分析(%), 国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. その他のアジア太平洋地域

10.6. 中東・アフリカ

10.6.1. 序論

10.6.2. 主な地域別ダイナミクス

10.6.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.6.4.

10.6.4. 市場規模分析および前年比成長率分析(%)、うつ病障害別

10.6.5. 市場規模分析および前年比成長率分析(%):投与経路別

10.6.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

11. 競合情勢

11.1. 競争シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. M&A分析

12. 企業プロフィール

12.1. Eli Lilly and Company*

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Viatris Inc.

12.3. GlaxoSmithKline Plc.

12.4. Zheijiang Huahai Pharmaceutical Co. Ltd.

12.5. AstraZeneca Plc.

12.6. Takeda Pharmaceutical Co. Ltd

12.7. Pfizer Inc.

12.8. Aurobindo Pharma Limited

12.9. H. Lundbeck A/S

12.10. Teva Pharmaceutical Industries Ltd.

12.11. Other Players

リストは網羅的ではありません

13. 付録

13.1. 会社概要とサービス

13.2. お問い合わせ

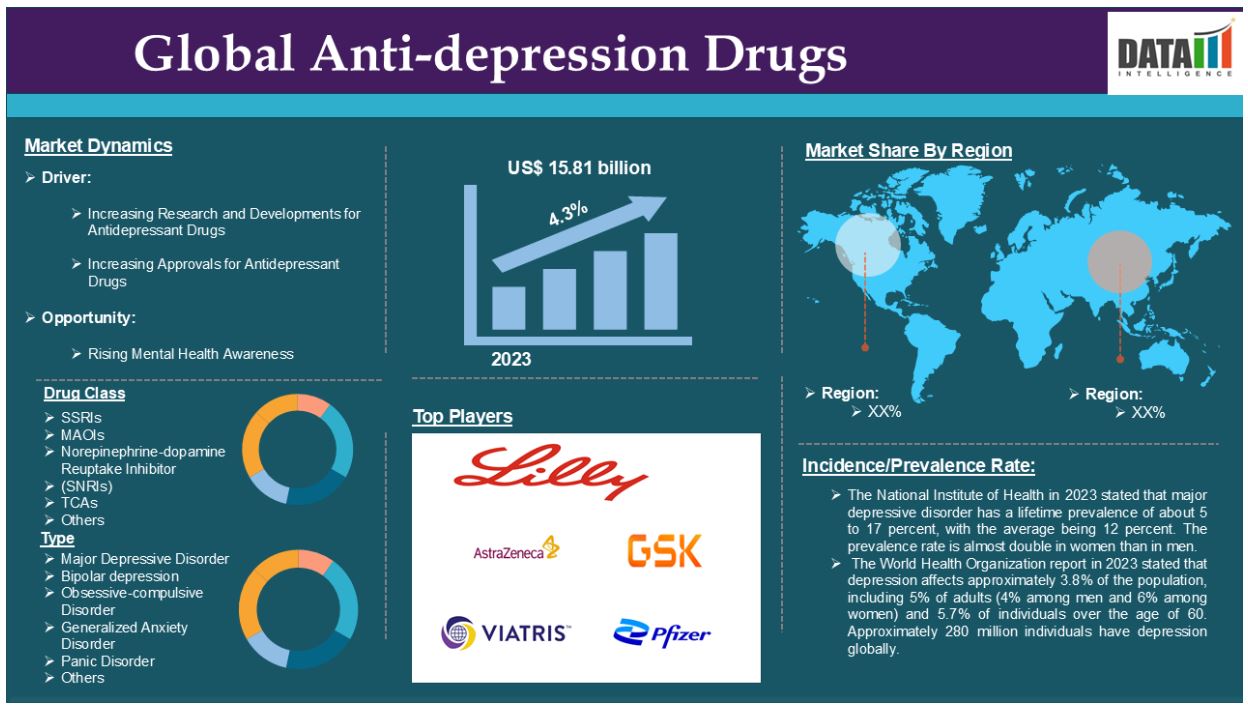

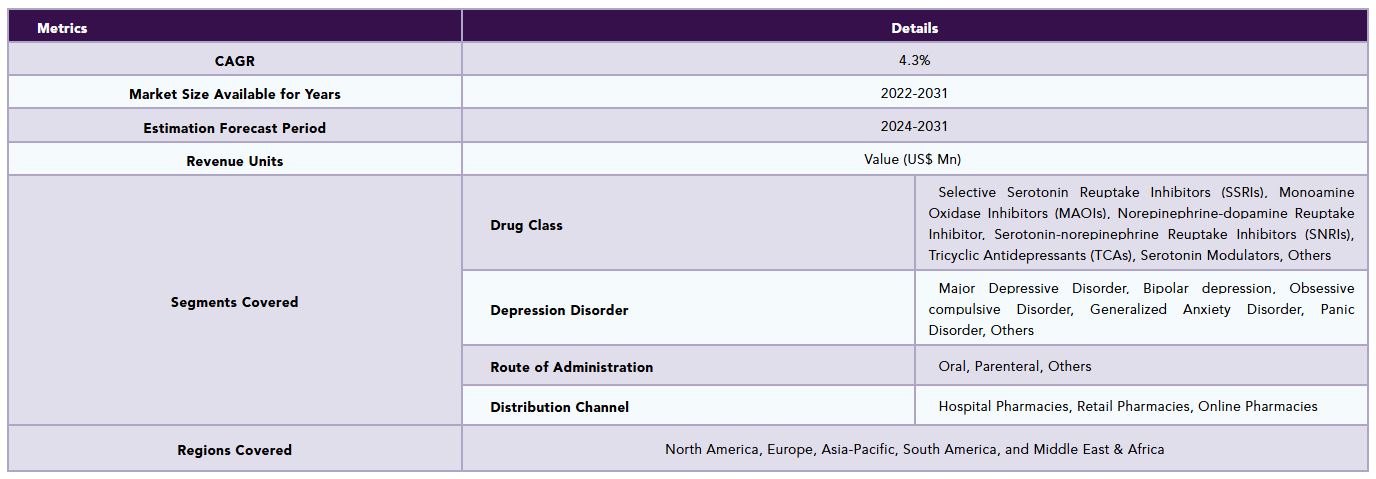

The global anti-depression drugs market reached US$ 15.81 billion in 2023 and is expected to reach US$ 22.10 billion by 2031, growing at a CAGR of 4.3% during the forecast period 2024-2031.

Antidepressant drugs work by increasing levels of chemicals in the brain called neurotransmitters such as serotonin and noradrenaline that are linked to mood and emotion. Antidepressants are used to treat major depressive disorder, anxiety disorders, premenstrual dysphoric disorder (PMDD), and bipolar depression.

There is a growing incidence of depression disorders globally. This increasing incidence increases the demand for anti-depression drugs. For instance, according to the World Health Organization report in 2023, depression affects approximately 3.8% of the population, including 5% of adults (4% among men and 6% among women) and 5.7% of individuals over the age of 60. Approximately 280 million individuals have depression globally.

Market Dynamics: Drivers & Restraints

Increasing research and developments for antidepressant drugs

The global market for anti-depression drugs has grown significantly as a result of recent research and innovations. With the rising incidence of depression disorders, several companies, and research institutes are conducting a large number of studies. Depression is typically diagnosed based on medical history, and clinical and imaging data.

Advanced research and innovations in the treatment of major depressive disorder could contribute to the anti-depression drugs market. The increasing development of anti-depression drugs expands the availability of these drugs. For example, in August 2023, Novartis AG announced that the medication Onfasprodil is in clinical development Phase II for Treatment Resistant Depression. Onfasprodil (MIJ-821) is used to treat depression that is resistant to other treatments as well as major depressive disorder.

Side effects associated with treatment drugs

Antidepressant medicines are effective in treating depression, but they can also cause unpleasant side effects such as nausea, weight gain, sexual dysfunction, and, in a small percentage of patients, an increased risk of suicidal thoughts. The requirement for careful monitoring and evaluation of these safety risks, particularly in certain patient categories, may limit antidepressant drug use.

Segment Analysis

The global anti-depression drugs market is segmented based on drug class, depression disorder, route of administration, distribution channel and region.

Drug Class:

Selective Serotonin Reuptake Inhibitors (SSRIs) segment is expected to dominate the anti-depression drugs market share

Selective Serotonin Reuptake Inhibitors (SSRIs) held a major position in the anti-depression drugs market share and are expected to continue throughout the forecast period. SSRIs have been thoroughly researched and proven to be advantageous in treating depression and anxiety disorders, making them a first-line therapeutic option. SSRIs have a lower risk of side effects than other antidepressants, which leads to higher adherence from patients.

Rising clinical trials on the efficacy and their applications are significant factors for the segment growth. A total of 933 clinical trials have been conducted for depression therapies. For example, on July 13, 2023, the University of Minnesota initiated a clinical trial focused on an Adaptive Algorithm-Based Approach to Treatment for Adolescent Depression. This study aims to assess the effectiveness of two adaptive treatment strategies (ATSs) specifically utilizing SSRIs such as Fluoxetine, Escitalopram, Citalopram, Fluvoxamine, or Sertraline.

Serotonin-norepinephrine Reuptake Inhibitors (SNRIs) segment is the fastest growing segment in the anti-depression drugs market share

Serotonin-norepinephrine Reuptake Inhibitors (SNRIs) segment is at the fastest growing pace in the global anti-depression drugs market. SNRIs offer various advantages over other types of anti-depression drugs such as monoamine oxidase inhibitors. SNRIs have comparatively fewer side effects than other drugs which makes individuals prefer these drugs over other type of anti-depression drugs.

Depression Disorder:

Major depressive disorder segment is expected to dominate the Anti-depression Drugs market share

The major depressive disorder segment is expected to hold the dominant position in the anti-depression drugs market share. This is due to the increasing incidence of the condition. A large number of individuals depend on anti-depression drugs to relieve the condition.

For instance, according to a report published by the National Institute of Health in 2023, it is stated that major depressive disorder is a highly prevalent psychiatric disorder. It has a lifetime prevalence of about 5 to 17 percent, with the average being 12 percent. The prevalence rate is almost double in women than in men.

Bipolar depression segment is the fastest-growing segment in the Anti-depression Drugs market share

The bipolar depression segment is emerging as the fastest-growing segment in the anti-depression drugs market. This growth is driven by the growing incidence of bipolar depression and the rising advancements in the diagnostic procedures for the condition.

Geographical Analysis

North America is expected to hold a significant position in the anti-depression drugs market share

North America has retained a significant portion of the antidepressant medications market in recent years, and this trend is expected to continue during the projection period due to factors such as increased FDA approvals and research and development of anti-depression drugs.

A large number of companies are receiving FDA approvals for their new drugs treating depression disorders, which is contributing to the large anti-depression drugs market expansion. For instance, in August 2022, Axsome Therapeutics, Inc. received FDA approval for AUVELITY (dextromethorphan HBr - bupropion HCl) extended-release tablets. This marked AUVELITY as the first and only oral N-methyl D-aspartate (NMDA) receptor antagonist authorized for treating major depressive disorder (MDD) in adults.

Asia-Pacific is growing at the fastest pace in the anti-depression drugs market

Asia-Pacific is experiencing the fastest growth in anti-depression drugs. This is due to the growing incidence of depression disorders and related disorders, and growing awareness among individuals regarding mental health. The region has a large number of pharmaceutical companies which are involved in the production of different drugs including anti-depression drugs.

Competitive Landscape

The major global players in the anti-depression drugs market include Eli Lilly and Company, Viatris Inc., GlaxoSmithKline Plc., Zheijiang Huahai Pharmaceutical Co. Ltd., AstraZeneca Plc., Takeda Pharmaceutical Co. Ltd, Pfizer Inc., Aurobindo Pharma Limited, H. Lundbeck A/S and Teva Pharmaceutical Industries Ltd. among others.

Key Developments

• In December 2022, the FDA approved VRAYLAR (cariprazine) as an adjunctive therapy to antidepressants for adult patients with MDD, as reported by AbbVie. Cariprazine, marketed as VRAYLAR in the U.S., is also FDA-approved for treating adults experiencing depressive episodes, acute manic episodes, and mixed episodes associated with bipolar I disorder, alongside schizophrenia.

• In July 2024, Johnson & Johnson submitted a supplemental New Drug Application (sNDA) to the U.S. Food and Drug Administration (FDA) seeking approval of SPRAVATO (esketamine) CIII nasal spray as a monotherapy for adults living with treatment-resistant depression (TRD).

Why Purchase the Report?

• To visualize the global anti-depression drugs market segmentation based on drug class, depression disorder, route of administration, distribution channel, and region as well as understand key commercial assets and players.

• Identify commercial opportunities by analyzing trends and co-development.

• Excel data sheet with numerous data points of anti-depression drugs market-level with all segments.

• PDF report consists of a comprehensive analysis after exhaustive qualitative interviews and an in-depth study.

• Product mapping available as Excel consisting of key products of all the major players.

The global anti-depression drugs market report would provide approximately 53 tables, 47 figures, and 176 pages.

Target Audience 2023

• Manufacturers/ Buyers

• Industry Investors/Investment Bankers

• Research Professionals

• Emerging Companies

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Drug Class

3.2. Snippet by Depression Disorder

3.3. Snippet by Route of Administration

3.4. Snippet by Distribution Channel

3.5. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Increasing research and developments for antidepressant drugs

4.1.2. Restraints

4.1.2.1. Side effects associated with treatment drugs

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter's Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Regulatory Analysis

5.5. Reimbursement Analysis

5.6. Patent Analysis

5.7. SWOT Analysis

5.8. DMI Opinion

6. By Drug Class

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

6.1.2. Market Attractiveness Index, By Drug Class

6.2. Selective Serotonin Reuptake Inhibitors (SSRIs)*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.3. Monoamine Oxidase Inhibitors (MAOIs)

6.4. Norepinephrine-dopamine Reuptake Inhibitor

6.5. Serotonin-norepinephrine Reuptake Inhibitors (SNRIs)

6.6. Tricyclic Antidepressants (TCAs)

6.7. Serotonin Modulators

6.8. Others

7. By Depression Disorder

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

7.1.2. Market Attractiveness Index, By Depression Disorder

7.2. Major Depressive Disorder*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Bipolar depression

7.4. Obsessive-compulsive Disorder

7.5. Generalized Anxiety Disorder

7.6. Panic Disorder

7.7. Others

8. By Route of Administration

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

8.1.2. Market Attractiveness Index, By Route of Administration

8.2. Oral*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Parenteral

8.4. Others

9. By Distribution Channel

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

9.1.2. Market Attractiveness Index, By Distribution Channel

9.2. Hospital Pharmacies*

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Retail Pharmacies

9.4. Online Pharmacies

10. By Region

10.1. Introduction

10.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Region

10.1.2. Market Attractiveness Index, By Region

10.2. North America

10.2.1. Introduction

10.2.2. Key Region-Specific Dynamics

10.2.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.2.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

10.2.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.2.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.2.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.2.7.1. The U.S.

10.2.7.2. Canada

10.2.7.3. Mexico

10.3. Europe

10.3.1. Introduction

10.3.2. Key Region-Specific Dynamics

10.3.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.3.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

10.3.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.3.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.3.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.3.7.1. Germany

10.3.7.2. UK

10.3.7.3. France

10.3.7.4. Italy

10.3.7.5. Spain

10.3.7.6. Rest of Europe

10.4. South America

10.4.1. Introduction

10.4.2. Key Region-Specific Dynamics

10.4.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.4.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

10.4.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.4.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.4.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.4.7.1. Brazil

10.4.7.2. Argentina

10.4.7.3. Rest of South America

10.5. Asia-Pacific

10.5.1. Introduction

10.5.2. Key Region-Specific Dynamics

10.5.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.5.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

10.5.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.5.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.5.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.5.7.1. China

10.5.7.2. India

10.5.7.3. Japan

10.5.7.4. South Korea

10.5.7.5. Rest of Asia-Pacific

10.6. Middle East and Africa

10.6.1. Introduction

10.6.2. Key Region-Specific Dynamics

10.6.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.6.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Depression Disorder

10.6.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.6.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

11. Competitive Landscape

11.1. Competitive Scenario

11.2. Market Positioning/Share Analysis

11.3. Mergers and Acquisitions Analysis

12. Company Profiles

12.1. Eli Lilly and Company*

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Viatris Inc.

12.3. GlaxoSmithKline Plc.

12.4. Zheijiang Huahai Pharmaceutical Co. Ltd.

12.5. AstraZeneca Plc.

12.6. Takeda Pharmaceutical Co. Ltd

12.7. Pfizer Inc.

12.8. Aurobindo Pharma Limited

12.9. H. Lundbeck A/S

12.10. Teva Pharmaceutical Industries Ltd.

12.11. Other Players

LIST NOT EXHAUSTIVE

13. Appendix

13.1. About Us and Services

13.2. Contact Us

❖ 世界の抗うつ薬市場に関するよくある質問(FAQ) ❖

・抗うつ薬の世界市場規模は?

→DataM Intelligence社は2023年の抗うつ薬の世界市場規模を158.1億米ドルと推定しています。

・抗うつ薬の世界市場予測は?

→DataM Intelligence社は2031年の抗うつ薬の世界市場規模を221.0億米ドルと予測しています。

・抗うつ薬市場の成長率は?

→DataM Intelligence社は抗うつ薬の世界市場が2024年~2031年に年平均4.3%成長すると予測しています。

・世界の抗うつ薬市場における主要企業は?

→DataM Intelligence社は「Eli Lilly and Company, Viatris Inc., GlaxoSmithKline Plc., Zheijiang Huahai Pharmaceutical Co. Ltd., AstraZeneca Plc., Takeda Pharmaceutical Co. Ltd, Pfizer Inc., Aurobindo Pharma Limited, H. Lundbeck A/S and Teva Pharmaceutical Industries Ltd.など ...」をグローバル抗うつ薬市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。