1. 方法論と範囲

1.1. 調査方法

1.2. 調査目的と調査範囲

2. 定義と概要

3. エグゼクティブ・サマリー

3.1. 薬剤クラス別スニペット

3.2. 用途別スニペット

3.3. 投与経路別スニペット

3.4. 販売チャネル別スニペット

3.5. 地域別スニペット

4. ダイナミクス

4.1. 影響要因

4.1.1. 推進要因

4.1.1.1. 炎症性疾患の増加

4.1.1.2. XX

4.1.2. 阻害要因

4.1.2.1.

4.1.2.2. 薬剤に伴う副作用

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 規制分析

6. 薬剤クラス別

6.1. はじめに

6.1.1. 薬効別市場規模分析および前年比成長率分析(%)(薬効別

6.1.2. 市場魅力度指数(薬剤クラス別

6.2. 抗炎症生物製剤

6.2.1. 序論

6.2.2. 市場規模分析と前年比成長率分析(%)

6.3. 非ステロイド性抗炎症薬(NSAIDs)

6.4. コルチコステロイド

6.5. 免疫選択的抗炎症誘導体(ImSAIDs)

6.6. その他

7. 用途別

7.1. 導入

7.1.1. 市場規模分析および前年比成長率分析(%), アプリケーション別

7.1.2. 市場魅力度指数:用途別

7.2. 関節炎

7.2.1. 序論

7.2.2. 市場規模分析と前年比成長率分析(%)

7.3. 慢性閉塞性肺疾患(COPD)

7.4. 多発性硬化症

7.5. 炎症性腸疾患(IBD)

7.6. 喘息

7.7. 腱炎

7.8. その他

8. 投与経路別

8.1. はじめに

8.1.1. 市場規模分析および前年比成長率分析(%)、投与経路別

8.1.2. 市場魅力度指数(投与経路別

8.2. 経口*剤

8.2.1. 序論

8.2.2. 市場規模分析と前年比成長率分析(%)

8.3. インジェクション

8.4. 吸入

8.5. 局所投与

9. 流通チャネル別

9.1. はじめに

9.1.1. 市場規模分析および前年比成長率分析(%), 流通チャネル別

9.1.2. 市場魅力度指数(流通チャネル別

9.2. 病院薬局

9.2.1. 序論

9.2.2. 市場規模分析と前年比成長率分析(%)

9.3. 小売薬局

9.4. オンライン薬局

10. 地域別

10.1. はじめに

10.1.1. 地域別市場規模分析および前年比成長率分析(%)

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. 序論

10.2.2. 主な地域別ダイナミクス

10.2.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.2.4.

10.2.4. 市場規模分析およびYoY成長率分析(%)、用途別

10.2.5. 市場規模分析および前年比成長率分析(%), 投与経路別

10.2.6. 市場規模分析および前年比成長率分析(%), 流通チャネル別

10.2.7. 市場規模分析および前年比成長率分析(%), 国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主な地域別ダイナミクス

10.3.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.3.4.

10.3.4. 市場規模分析および前年比成長率分析(%)、用途別

10.3.5. 市場規模分析および前年比成長率分析(%), 投与経路別

10.3.6. 市場規模分析および前年比成長率分析(%), 流通チャネル別

10.3.7. 市場規模分析および前年比成長率分析(%), 国別

10.3.7.1. ドイツ

10.3.7.2. イギリス

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. その他のヨーロッパ

10.4. 南米

10.4.1. はじめに

10.4.2. 地域別主要市場

10.4.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.4.4.

10.4.4. 市場規模分析およびYoY成長率分析(%)、用途別

10.4.5. 市場規模分析および前年比成長率分析(%), 投与経路別

10.4.6. 市場規模分析および前年比成長率分析(%), 流通チャネル別

10.4.7. 市場規模分析および前年比成長率分析(%), 国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. その他の南米諸国

10.5. アジア太平洋

10.5.1. 序論

10.5.2. 主な地域別ダイナミクス

10.5.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.5.4.

10.5.4. 市場規模分析およびYoY成長率分析(%)、用途別

10.5.5. 市場規模分析および前年比成長率分析(%), 投与経路別

10.5.6. 市場規模分析および前年比成長率分析(%), 流通チャネル別

10.5.7. 市場規模分析および前年比成長率分析(%), 国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. その他のアジア太平洋地域

10.6. 中東・アフリカ

10.6.1. 序論

10.6.2. 主な地域別ダイナミクス

10.6.3. 薬効分類別の市場規模分析および前年比成長率分析(%) 10.6.4.

10.6.4. 市場規模分析および前年比成長率分析(%)、用途別

10.6.5. 市場規模分析および前年比成長率分析(%), 投与経路別

10.6.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

11. 競合情勢

11.1. 競争シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. M&A分析

12. 企業プロフィール

12.1. AbbVie Inc. *

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Johnson & Johnson Services, Inc.

12.3. Pfizer Inc.

12.4. F. Hoffmann-La Roche Ltd

12.5. AstraZeneca

12.6. Novartis AG

12.7. Amgen Inc.

12.8. GSK plc

12.9. Merck & Co., Inc.

12.10. Bristol-Myers Squibb Company

12.11. Viatris Inc.

リストは網羅的ではありません

13. 付録

13.1. 会社概要とサービス

13.2. お問い合わせ

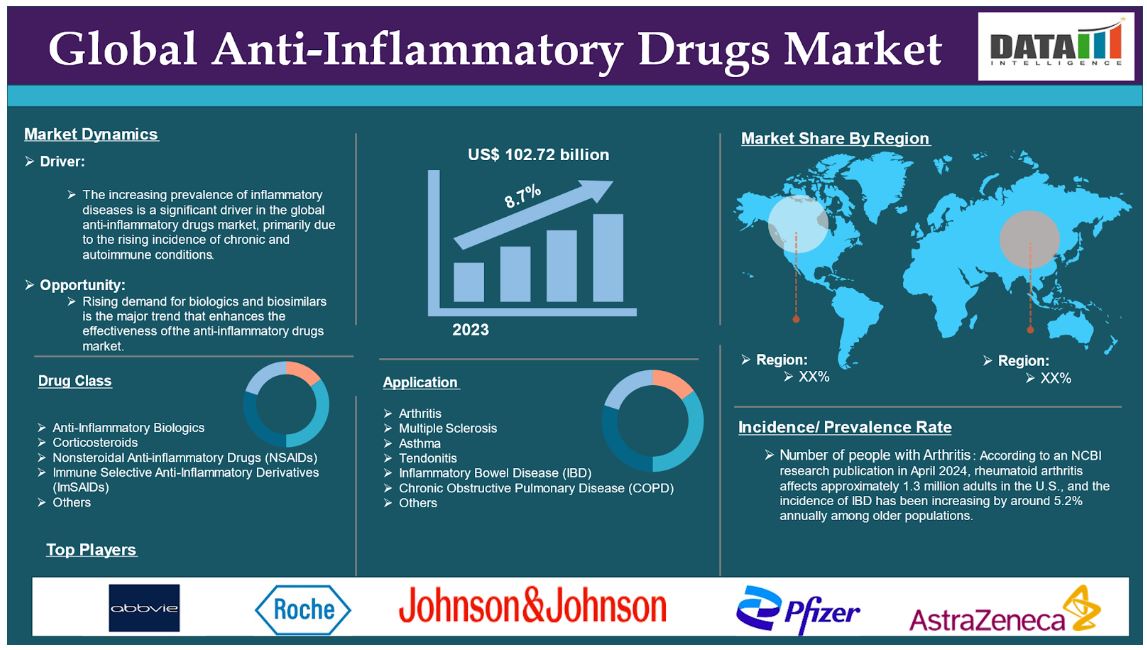

The global anti-inflammatory drugs market reached US$ 102.72 billion in 2023 and is expected to reach US$ 198.92 billion by 2031, growing at a CAGR of 8.7% during the forecast period 2024-2031.

Anti-inflammatory drugs, commonly referred to as anti-inflammatories or anti-inflammatory agents, are medications aimed at reducing inflammation within the body. These drugs function by inhibiting the production and activity of key inflammatory mediators, including prostaglandins, cytokines, and leukotrienes.

They effectively alleviate symptoms and manage various inflammatory conditions such as arthritis, inflammatory bowel disease (IBD), asthma, and chronic obstructive pulmonary disease (COPD). For instance, as per CDC data in June 2024, it is estimated that by 2040, around 78 million adults in the U.S. will be diagnosed with arthritis, significantly boosting the demand for anti-inflammatory drugs. These factors have driven the anti-inflammatory drugs market expansion.

Market Dynamics: Drivers & Restraints

Increasing prevalence of inflammatory diseases

The increasing prevalence of inflammatory diseases is a significant driver in the global anti-inflammatory drugs market, primarily due to the rising incidence of chronic and autoimmune conditions.

The prevalence of conditions such as rheumatoid arthritis, inflammatory bowel disease (IBD), and psoriasis is on the rise globally. For instance, according to an NCBI research publication in April 2024, rheumatoid arthritis affects approximately 1.3 million adults in the U.S., and the incidence of IBD has been increasing by around 5.2% annually among older populations. All these factors demand the anti-inflammatory drugs market.

Furthermore, key players in the industry innovative drug launches & approvals, and government initiatives are driving the market growth. According to Ministry of Science & Technology news in May 2023, a newly synthesized Classd biocompatible drug delivery system that combines anti-inflammatory drugs presents a promising solution for treating rheumatoid arthritis (RA). This innovative approach leverages advanced routes of administration and technologies to enhance the efficacy and targeting of therapeutic agents.

Moreover, The development of novel therapies, including biologics and biosimilars that target specific inflammatory pathways contributes to the anti-inflammatory drugs market expansion.

Side effects associated with the drugs

The use of anti-inflammatory drugs, particularly non-steroidal anti-inflammatory drugs (NSAIDs) and corticosteroids, is prevalent due to their effectiveness in managing pain and inflammation. However, these medications are associated with a range of side effects that can significantly impact patient adherence and overall healthcare costs. The side effects associated with the drugs are expected to hinder the anti-inflammatory drugs market growth.

According to an NCBI research article in May 2023, Nonsteroidal anti-inflammatory drugs (NSAIDs) are widely used for their analgesic and anti-inflammatory properties, but they come with a range of adverse effects that include gastric effects, renal effects, cardiovascular effects, hepatic effects, hematologic effects, and can impact various organ systems. Additionally, minor adverse effects may include allergic reactions like urticaria and respiratory issues such as aspirin-exacerbated respiratory diseases. Thus, the above factors could be limiting the anti-inflammatory drugs market's potential growth.

Segment Analysis

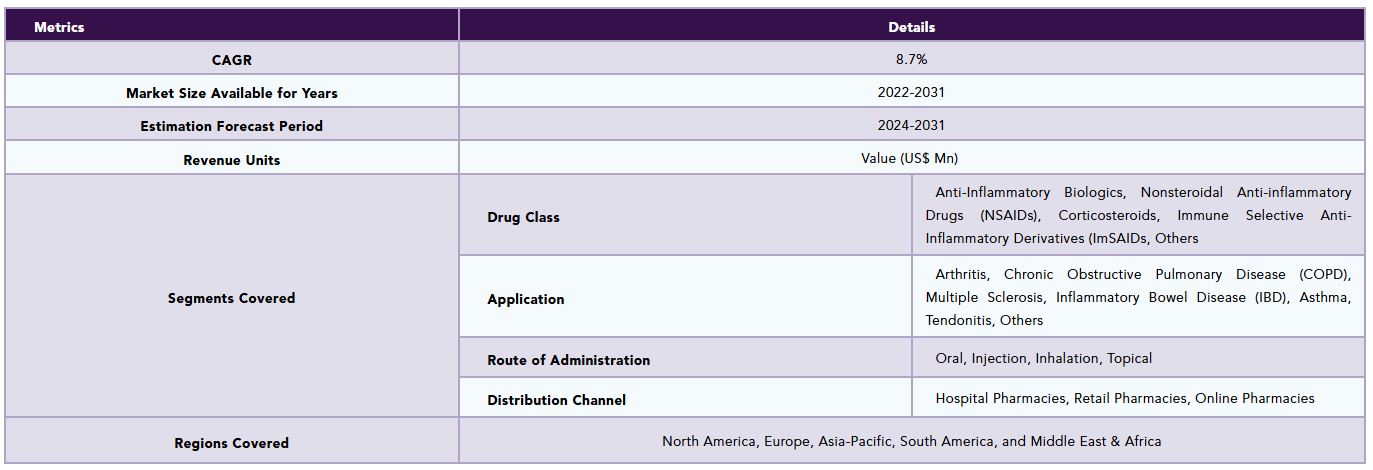

The global anti-inflammatory drugs market is segmented based on drug class, application, route of administration, distribution channel, and region.

Drug Class:

Nonsteroidal anti-inflammatory drugs (NSAIDs) segment is expected to dominate the anti-inflammatory drugs market share

The nonsteroidal anti-inflammatory drugs (NSAIDs) segment holds a major portion of the anti-inflammatory drugs market share and is expected to continue to hold a significant portion of the anti-inflammatory drugs market share during the forecast period.

Nonsteroidal Anti-inflammatory Drugs (NSAIDs) represent a significant segment within the global anti-inflammatory drugs market, primarily utilized for their effectiveness in treating pain and inflammation associated with various conditions.

NSAIDs are a class of medications that reduce inflammation, pain, and fever by inhibiting the enzyme cyclooxygenase (COX), which is responsible for the production of prostaglandins hormone-like substances that mediate inflammation and pain responses. Common NSAIDs include ibuprofen, naproxen, and diclofenac.

Furthermore, key players in the industry product launches and approvals help to drive this market growth. For instance, in July 2024, ANI Pharmaceuticals secured approval from the U.S. Food and Drug Administration (FDA) for its delayed-release naproxen formulation. This medication is specifically designed to treat pain, inflammation, and arthritis, making it a valuable addition to the pharmaceutical market. The newly approved delayed-release naproxen is a nonsteroidal anti-inflammatory drug (NSAID) that helps alleviate pain and reduce inflammation.

Also, in August 2022, Strides Pharma Global Pte Ltd received approval from the U.S. Food and Drug Administration (USFDA) for its generic naproxen sodium soft gel capsules. This formulation is available in a strength of 220 mg and is classified as an over-the-counter (OTC) medication. The approved product is a generic version of naproxen sodium, a nonsteroidal anti-inflammatory drug (NSAID) commonly used to relieve pain and inflammation. Naproxen sodium is effective for various conditions, including arthritis, ankylosing spondylitis, tendinitis, gout, and menstrual cramps. These factors have solidified the segment's position in the anti-inflammatory drugs market.

Anti-inflammatory biologics segment is the fastest-growing segment in the anti-inflammatory drugs market share

The anti-inflammatory biologics segment is the fastest-growing segment in the anti-inflammatory drugs market share and is expected to hold the market share over the forecast period.

Biologics represent a significant advancement in the treatment of inflammatory diseases, specifically designed to target and modulate inflammatory pathways. Unlike traditional anti-inflammatory medications, which often provide broad symptom relief, biologics focus on specific molecules involved in the inflammatory process, such as cytokines. This targeted approach not only enhances the effectiveness of treatment but also reduces the risk of side effects associated with non-specific therapies.

The rising incidence of chronic inflammatory conditions, such as rheumatoid arthritis and inflammatory bowel diseases (IBD), further fuels the demand for biologic therapies. The prevalence of these diseases has been increasing globally, with significant growth noted in autoimmune disorders. These factors have solidified the segment's position in the anti-inflammatory drugs market.

Application :

Arthritis segment is expected to dominate the anti-inflammatory drugs market share

The arthritis segment holds a major portion of the anti-inflammatory drugs market share and is expected to continue to hold a significant portion of the anti-inflammatory drugs market share during the forecast period.

Arthritis is marked by joint pain and stiffness, leading to significant health issues and reduced quality of life. The widespread occurrence of arthritis creates a strong demand for anti-inflammatory drugs, which are crucial for alleviating pain and managing inflammation associated with the condition.

Effective management of arthritis often requires ongoing treatment, as patients depend on these medications to relieve pain and slow disease progression, resulting in a consistent need for anti-inflammatory options. As per CDC data in March 2024, arthritis is a significant public health concern in the United States, affecting approximately 1 in 4 adults, which translates to about 54 million individuals. This condition encompasses over 100 different types, with osteoarthritis being the most prevalent. The increasing prevalence of arthritis is primarily attributed to an aging population, rising obesity rates, and improved diagnostic capabilities are helping to propel the anti-inflammatory market.

Recent advancements in treatment, including the development of biologics and targeted disease-modifying antirheumatic drugs (DMARDs), have broadened the therapeutic landscape for arthritis patients. These innovations enhance treatment effectiveness and improve patient outcomes, further driving growth in the market for anti-inflammatory drugs. These factors have solidified the segment's position in the anti-inflammatory drugs market.

Chronic obstructive pulmonary disease (COPD) segment is the fastest-growing segment in the anti-inflammatory drugs market share

The chronic obstructive pulmonary disease (COPD) segment is the fastest-growing segment in the anti-inflammatory drugs market share and is expected to hold the market share over the forecast period.

Chronic obstructive pulmonary disease (COPD) is a significant global health concern, ranking as the fourth leading cause of death worldwide. As per WHO data in November 2024, COPD was responsible for approximately 3.5 million deaths in 2021, which accounts for about 5% of all global deaths. COPD mortality is that nearly 90% of deaths among individuals under 70 years of age occur in low- and middle-income countries (LMIC). In LMICs, factors such as inadequate healthcare infrastructure and higher exposure to environmental pollutants contribute significantly to the burden of COPD.

The primary risk factor for COPD varies by region. In high-income countries, tobacco smoking is responsible for over 70% of COPD cases, reflecting the historical prevalence of smoking in these populations. Conversely, in LMICs, tobacco smoking accounts for about 30-40% of cases, with household air pollution emerging as a significant risk factor.

Significant progress has been made in developing new medications for COPD. This includes a range of combination therapies that improve treatment efficacy. Current options such as bronchodilators, corticosteroids, and phosphodiesterase-4 (PDE4) inhibitors play crucial roles in managing inflammation and enhancing lung function. The introduction of these advanced therapies allows for more personalized treatment plans that can better address individual patient needs and improve overall outcomes. These factors have solidified the segment's position in the anti-inflammatory drugs market.

Geographical Analysis

North America is expected to hold a significant position in the anti-inflammatory drugs market share

North America holds a substantial position in the anti-inflammatory drugs market and is expected to hold most of the market share. The incidence of inflammatory diseases such as rheumatoid arthritis, osteoarthritis, psoriasis, and inflammatory bowel disease (IBD) is rising in North America.

The prevalence of inflammatory bowel disease (IBD) among older adults has been rising at an annual rate of approximately 5.2%. In this region, a majority of key players’ presence, well-advanced healthcare infrastructure, government initiatives & regulatory support, and technological advancements, & investments would propel this market growth.

Furthermore, key players’ strategies such as partnerships & collaborations, and research activities are driving this market growth. As per Technology Network Drug Discovery News in July 2023, Associate Professor Ashley Mansell from the Hudson Institute of Medical Research is collaborating with Adiso Therapeutics, a U.S.-based company, to develop treatments that specifically target these inflammasomes. This partnership aims to create therapies that can modulate the immune response more effectively than traditional anti-inflammatory drugs.

Similarly, in April 2024, Glenmark Pharmaceuticals received approval from the U.S. Food and Drug Administration (USFDA) for its generic version of an anti-inflammatory medication, specifically Acetaminophen and Ibuprofen tablets at a dosage of 250 mg/125 mg. This approval allows Glenmark to market this combination product in the U.S. market. Thus, the above factors are consolidating the region's position as a dominant force in the anti-inflammatory drugs market.

Asia Pacific is growing at the fastest pace in the anti-inflammatory drugs market

Asia Pacific holds the fastest pace in the anti-inflammatory drugs market and is expected to hold most of the market share.

The increasing incidence of conditions such as rheumatoid arthritis, inflammatory bowel disease (IBD), and chronic obstructive pulmonary disease (COPD) is a major driver for the anti-inflammatory market. The growing geriatric population is particularly susceptible to chronic inflammatory diseases, leading to higher demand for effective anti-inflammatory medications.

Asia-Pacific holds a major portion of the market share owing to the advanced treatment options, the rise in the prevalence of inflammatory diseases, and increasing research and development of efficient drugs and innovative products for anti-inflammatory treatment. Thus, the above factors are consolidating the region's position as the fastest-growing force in the anti-inflammatory drugs market.

Competitive Landscape

The major global players in the anti-inflammatory drugs market include AbbVie Inc., Johnson & Johnson Services, Inc., Pfizer Inc., F. Hoffmann-La Roche Ltd, AstraZeneca, Novartis AG, Amgen Inc., GSK plc, Merck & Co., Inc., Bristol-Myers Squibb Company, and Viatris Inc. among others.

Emerging Players

The emerging players in the anti-inflammatory drugs market include UCB S.A., Rapport Therapeutics, and Apogee Therapeutics, Inc. among others.

Key Developments

• In July 2024, Hikma Pharmaceuticals PLC, a multinational pharmaceutical company, announced that the U.S. Centers for Medicare and Medicaid Services (CMS) has assigned a unique, permanent Healthcare Common Procedure Coding System (HCPCS) J-code for COMBOGESIC IV, an intravenous fixed-dose combination of acetaminophen and ibuprofen. This non-opioid analgesic formulation is designed for adult pain management.

• In July 2024, Alembic Pharmaceuticals received final approval from the U.S. Food and Drug Administration (USFDA) for its Bremen Ophthalmic Solution, 0.07%. This medication is a nonsteroidal anti-inflammatory drug (NSAID) specifically indicated for the treatment of postoperative inflammation and the reduction of ocular pain in patients who have undergone cataract surgery.

• In March 2024, Endo International plc announced that its operating company, Par Pharmaceutical, Inc., launched ibuprofen-famotidine 800 mg/26.6 mg tablets, a generic version of Amgen's (formerly Horizon Therapeutics) DUEXIS. This new medication is designed to provide effective pain relief while also addressing gastrointestinal safety concerns associated with nonsteroidal anti-inflammatory drugs (NSAIDs).

• In February 2024, Hikma Pharmaceuticals PLC announced the launch of COMBOGESIC IV, an intravenous medication that combines 1,000 mg of acetaminophen and 300 mg of ibuprofen in a 100 mL solution. This product is intended for adults when intravenous administration is clinically necessary, particularly for alleviating mild to moderate pain and serving as an adjunct treatment for moderate to severe pain alongside opioid analgesics.

Why Purchase the Report?

• To visualize the global anti-inflammatory drugs market segmentation based on drug class, application, route of administration, distribution channel, distribution channel, and region and understand key commercial assets and players.

• Identify commercial opportunities by analyzing trends and co-development.

• Excel data sheet with numerous data points of the anti-inflammatory drugs market with all segments.

• PDF report consists of a comprehensive analysis after exhaustive qualitative interviews and an in-depth study.

• Product mapping is available in excel consisting of key products of all the major players.

The global anti-inflammatory drugs market report would provide approximately 73 tables, 70 figures, and 184 pages.

Target Audience 2023

• Manufacturers/ Buyers

• Industry Investors/Investment Bankers

• Research Professionals

• Emerging Companies

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Drug Class

3.2. Snippet by Application

3.3. Snippet by Route of Administration

3.4. Snippet by Distribution Channel

3.5. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Increasing Prevalence of Inflammatory Diseases

4.1.1.2. XX

4.1.2. Restraints

4.1.2.1.

4.1.2.2. Side Effects Associated with the Drugs

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Regulatory Analysis

6. By Drug Class

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

6.1.2. Market Attractiveness Index, By Drug Class

6.2. Anti-Inflammatory Biologics *

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.3. Nonsteroidal Anti-inflammatory Drugs (NSAIDs)

6.4. Corticosteroids

6.5. Immune Selective Anti-Inflammatory Derivatives (ImSAIDs)

6.6. Others

7. By Application

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

7.1.2. Market Attractiveness Index, By Application

7.2. Arthritis *

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Chronic Obstructive Pulmonary Disease (COPD)

7.4. Multiple Sclerosis

7.5. Inflammatory Bowel Disease (IBD)

7.6. Asthma

7.7. Tendonitis

7.8. Others

8. By Route of Administration

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

8.1.2. Market Attractiveness Index, By Route of Administration

8.2. Oral*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Injection

8.4. Inhalation

8.5. Topical

9. By Distribution Channel

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

9.1.2. Market Attractiveness Index, By Distribution Channel

9.2. Hospital Pharmacies*

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Retail Pharmacies

9.4. Online Pharmacies

10. By Region

10.1. Introduction

10.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Region

10.1.2. Market Attractiveness Index, By Region

10.2. North America

10.2.1. Introduction

10.2.2. Key Region-Specific Dynamics

10.2.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.2.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.2.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.2.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.2.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.2.7.1. U.S.

10.2.7.2. Canada

10.2.7.3. Mexico

10.3. Europe

10.3.1. Introduction

10.3.2. Key Region-Specific Dynamics

10.3.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.3.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.3.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.3.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.3.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.3.7.1. Germany

10.3.7.2. U.K.

10.3.7.3. France

10.3.7.4. Spain

10.3.7.5. Italy

10.3.7.6. Rest of Europe

10.4. South America

10.4.1. Introduction

10.4.2. Key Region-Specific Dynamics

10.4.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.4.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.4.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.4.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.4.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.4.7.1. Brazil

10.4.7.2. Argentina

10.4.7.3. Rest of South America

10.5. Asia-Pacific

10.5.1. Introduction

10.5.2. Key Region-Specific Dynamics

10.5.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.5.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.5.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.5.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.5.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.5.7.1. China

10.5.7.2. India

10.5.7.3. Japan

10.5.7.4. South Korea

10.5.7.5. Rest of Asia-Pacific

10.6. Middle East and Africa

10.6.1. Introduction

10.6.2. Key Region-Specific Dynamics

10.6.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Drug Class

10.6.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.6.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.6.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

11. Competitive Landscape

11.1. Competitive Scenario

11.2. Market Positioning/Share Analysis

11.3. Mergers and Acquisitions Analysis

12. Company Profiles

12.1. AbbVie Inc. *

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Johnson & Johnson Services, Inc.

12.3. Pfizer Inc.

12.4. F. Hoffmann-La Roche Ltd

12.5. AstraZeneca

12.6. Novartis AG

12.7. Amgen Inc.

12.8. GSK plc

12.9. Merck & Co., Inc.

12.10. Bristol-Myers Squibb Company

12.11. Viatris Inc.

LIST NOT EXHAUSTIVE

13. Appendix

13.1. About Us and Services

13.2. Contact Us

❖ 世界の抗炎症薬市場に関するよくある質問(FAQ) ❖

・抗炎症薬の世界市場規模は?

→DataM Intelligence社は2023年の抗炎症薬の世界市場規模を1,027億2,000万米ドルと推定しています。

・抗炎症薬の世界市場予測は?

→DataM Intelligence社は2031年の抗炎症薬の世界市場規模を1,989億2,000万米ドルと予測しています。

・抗炎症薬市場の成長率は?

→DataM Intelligence社は抗炎症薬の世界市場が2024年~2031年に年平均8.7%成長すると予測しています。

・世界の抗炎症薬市場における主要企業は?

→DataM Intelligence社は「AbbVie Inc., Johnson & Johnson Services, Inc., Pfizer Inc., F. Hoffmann-La Roche Ltd, AstraZeneca, Novartis AG, Amgen Inc., GSK plc, Merck & Co., Inc., Bristol-Myers Squibb Company, and Viatris Inc.など ...」をグローバル抗炎症薬市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。