1. 方法論と範囲

1.1. 調査方法

1.2. 調査目的と調査範囲

2. 定義と概要

3. エグゼクティブ・サマリー

3.1. 治療タイプ別スニペット

3.2. 投与経路別スニペット

3.3. 患者年齢層別スニペット

3.4. 販売チャネル別スニペット

3.5. 地域別スニペット

4. ダイナミクス

4.1. 影響要因

4.1.1. 推進要因

4.1.1.1. 製品開発活動の高まりと規制当局の承認

4.1.1.2. XX

4.2. 阻害要因

4.2.1. 薬剤に伴う合併症

4.3. 機会

4.3.1. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 規制分析

6. 治療タイプ別

6.1. はじめに

6.1.1. 治療タイプ別市場規模分析および前年比成長率分析(%) 6.1.2.

6.1.2. 市場魅力度指数(治療タイプ別

6.2. 抗ヒスタミン薬

6.2.1. 序論

6.2.2. 市場規模分析と前年比成長率分析(%)

6.2.3. セチリジン

6.2.4. デスロラタジン

6.2.5. レボセチリジン

6.3. コルチコステロイド

6.4. シクロスポリン

6.5. ロイコトリエン受容体拮抗薬

6.6. オマリズマブ(ゾレア)

6.7. ヒドロキシクロロキン(プラケニル)

6.8. その他

7. 投与経路別

7.1. はじめに

7.1.1. 市場規模分析および前年比成長率分析(%)、投与経路別

7.1.2. 市場魅力度指数(投与経路別

7.2. 経口*剤

7.2.1. 序論

7.2.2. 市場規模分析と前年比成長率分析(%)

7.3. トピカル

7.4. 静脈内投与

7.5. その他

8. 患者の年齢層別

8.1. はじめに

8.1.1. 市場規模分析および前年比成長率分析(%)、患者年齢層別

8.1.2. 市場魅力度指数(患者年齢層別

8.2. 小児*領域

8.2.1. 序論

8.2.2. 市場規模分析と前年比成長率分析(%)

8.3. 成人

8.4. 老人

9. 流通チャネル別

9.1. はじめに

9.1.1. 市場規模分析および前年比成長率分析(%), 流通チャネル別

9.1.2. 市場魅力度指数(流通チャネル別

9.2. 病院薬局

9.2.1. 序論

9.2.2. 市場規模分析と前年比成長率分析(%)

9.3. 小売薬局

9.4. オンライン薬局

10. 地域別

10.1. はじめに

10.1.1. 地域別市場規模分析および前年比成長率分析(%)

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. 序論

10.2.2. 主な地域別ダイナミクス

10.2.3. 市場規模分析および前年比成長率分析(%)(治療タイプ別

10.2.4. 市場規模分析および前年比成長率分析(%)、投与経路別

10.2.5. 市場規模分析および前年比成長率分析(%)、患者年齢層別

10.2.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.2.7. 市場規模分析および前年比成長率分析(%), 国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主な地域別ダイナミクス

10.3.3. 市場規模分析および前年比成長率分析(%)(治療タイプ別

10.3.4. 市場規模分析および前年比成長率分析(%)、投与経路別

10.3.5. 市場規模分析および前年比成長率分析(%):患者年齢層別

10.3.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.3.7. 市場規模分析および前年比成長率分析(%), 国別

10.3.7.1. ドイツ

10.3.7.2. イギリス

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. その他のヨーロッパ

10.4. 南米

10.4.1. はじめに

10.4.2. 地域別主要市場

10.4.3. 市場規模分析および前年比成長率分析(%)(治療タイプ別

10.4.4. 市場規模分析および前年比成長率分析(%)、投与経路別

10.4.5. 市場規模分析および前年比成長率分析(%):患者年齢層別

10.4.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.4.7. 市場規模分析および前年比成長率分析(%), 国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. その他の南米諸国

10.5. アジア太平洋

10.5.1. 序論

10.5.2. 主な地域別ダイナミクス

10.5.3. 市場規模分析および前年比成長率分析(%)(治療タイプ別

10.5.4. 市場規模分析および前年比成長率分析(%)、投与経路別

10.5.5. 市場規模分析および前年比成長率分析(%)、患者年齢層別

10.5.6. 市場規模分析および前年比成長率分析(%):流通チャネル別

10.5.7. 市場規模分析および前年比成長率分析(%), 国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. その他のアジア太平洋地域

10.6. 中東・アフリカ

10.6.1. 序論

10.6.2. 主な地域別ダイナミクス

10.6.3. 市場規模分析および前年比成長率分析(%)(治療タイプ別

10.6.4. 市場規模分析および前年比成長率分析(%)、投与経路別

10.6.5. 市場規模分析および前年比成長率分析(%)、患者年齢層別

10.6.6. 市場規模分析および前年比成長率分析(%)、流通チャネル別

11. 競合情勢

11.1. 競争シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. M&A分析

12. 企業プロフィール

12.1. F Hoffmann-La Roche Ltd*

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Novartis AG

12.3. Dr. Reddy’s Laboratories Ltd

12.4. Glenmark Pharmaceuticals

12.5. Almirall

12.6. Bayer AG

12.7. Sanofi

12.8. Asahikasei Pharm

12.9. Organon Global Inc

12.10. Teva Pharmaceuticals

リストは網羅的ではありません

13. 付録

13.1. 会社概要とサービス

13.2. お問い合わせ

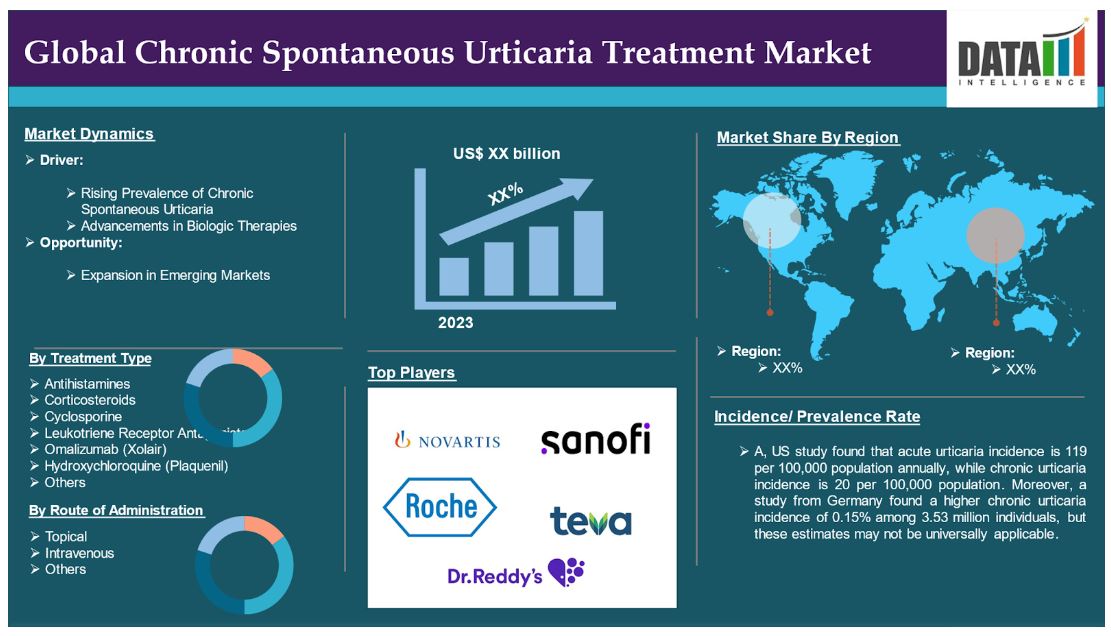

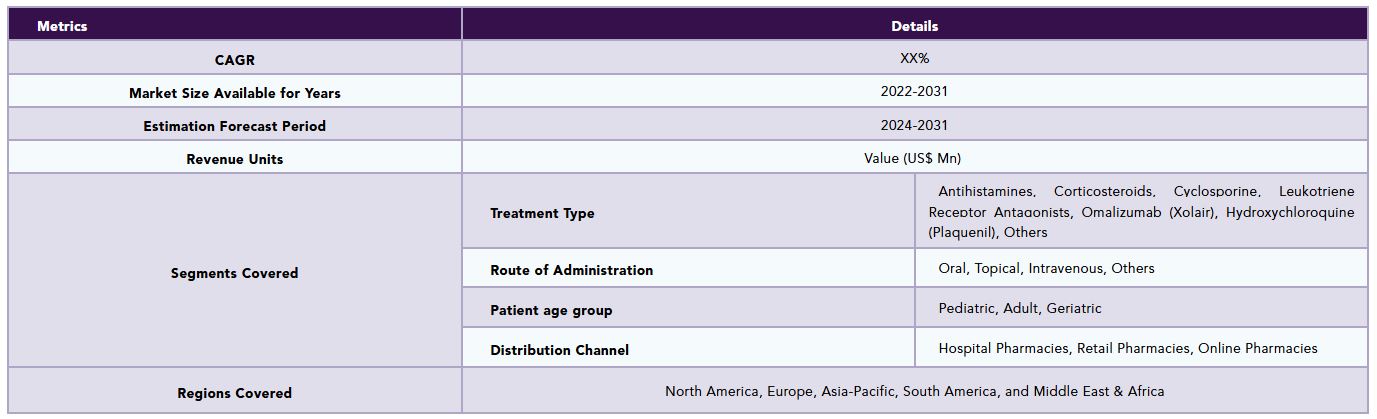

The global Chronic Spontaneous Urticaria market reached US$ 1,181.5 million in 2023 and is expected to reach US$ 2,424.0 million by 2031, growing at a CAGR of 9.4% during the forecast period 2024-2031.

Chronic spontaneous urticaria, also known as chronic urticaria or chronic idiopathic urticaria, is a severe condition characterized by wheals and/or angioedema lasting six weeks or more. It significantly impacts a patient's quality of life. This activity discusses the etiology, pathogenesis, and management of this condition, emphasizing the interprofessional team's role in improving care.

Market Dynamics: Drivers & Restraints

Rising Prevalence of Chronic Spontaneous Urticaria

The rising prevalence of CSU is shaping the treatment landscape and expanding the market for therapies aimed at alleviating symptoms and improving overall well-being. This has led to increased investment in research and development for new therapies, thereby driving market growth.

For instance, a US study found that acute urticaria incidence is 119 per 100,000 population annually, while chronic urticaria incidence is 20 per 100,000 population. Moreover, a study from Germany found a higher chronic urticaria incidence of 0.15% among 3.53 million individuals, but these estimates may not be universally applicable.

Complications Associated With The Drugs

Chronic spontaneous urticaria (CSU) has a myriad of complications, which may reduce the quality of life in a patient. CSU, which is marked by hives and itching without any known causative agent, is both physically and psychologically upsetting. Patients endure aching, followed by intense itching, and eventually, most of them would lose sleep or complain of fatigue due to sleep deprivation and a reduction of daily functioning, which can be very difficult for patients with chronic symptoms. Moreover, the unexpected episodes and severity of the attacks predispose a patient to anxiety and depression due to the mental stress that comes with having an enduring condition that cannot be treated.

Segment Analysis

The global chronic spontaneous urticaria treatment market is segmented based on treatment type, route of administration, patient age group, distribution channel, and region.

Treatment Type:

Anti-histamines segment is expected to dominate the chronic spontaneous urticaria treatment market share

The anti-histamines segment holds a major portion of the chronic spontaneous urticaria treatment market share and is expected to continue to hold a significant portion of the chronic spontaneous urticaria treatment market share during the forecast period.

Second-generation H1-antihistamines (sgAHs) like loratadine, desloratadine, cetirizine, and levocetirizine are the primary treatment for CSU due to their selective blocking of peripheral receptors, resulting in fewer side effects like sedation and anticholinergic effects.

Additionally, the antihistamines segment is expected to grow during the forecast period owing to the factors like, FDA approvals, advancments in the treatment options and other factors that help the segment to grow during the forecast period.

For instance, in February 2024, ARS Pharmaceuticals has reported positive results in its phase 2 inpatient chronic spontaneous urticaria study using neffy, an investigational new drug. The trial showed significant changes in itch, hives, urticaria, and erythema scores as early as 5 minutes after dosing for both 1 mg and 2 mg neffy. Urticaria is a skin disorder causing itchy hives and/or angioedema, with 50% of chronic urticaria cases non-responsive to first-line antihistamine therapy.

Moreover, in 2024, a randomized controlled trial found that patients treated with omalizumab showed a significantly higher reduction in the weekly urticaria activity score (UAS7) from baseline to week 24 compared to the placebo group.

Corticosteroids drugs segment is the fastest-growing segment in the chronic spontaneous urticaria treatment market share

The corticosteroids segment is the fastest-growing segment in the chronic spontaneous urticaria treatment market share and is expected to hold the market share over the forecast period.

Corticosteroids use is appreciated in the management of chronic spontaneous urticaria (CSU) conditions especially when immediate effect is required, or patient is not adequately responding to antihistamine therapy. This class of medications, always administered for short periods, has actions that lead to an inhibition of the immune system and some degree of swelling subsidence thus assisting in the relief from acute conditions such as drying itching nasty inflammatory conditions like CSU redness and swelling. Prednisone and others belong to corticosteroids class drugs, which are known to prevent the stimulation of several inflammatory substances, such as histamines and cytokines which are usually overactive in CSU patients.

Moreover, corticosteroids are usually used as a temporary treatment – providing cutaneous relief without easing the transition to or alteration in long acting therapies such as antihistamines or biologics. Conclusively, in CSU treatment, corticosteroids are important in controlling acute exacerbation episodes but their use should be limited in order to prevent treatment toxicity.

Route of Administration:

Oral route of administration segment is expected to dominate the chronic spontaneous urticaria treatment market share

The oral route of administration segment holds a major portion of the chronic spontaneous urticaria treatment market share and is expected to continue to hold a significant portion of the Chronic Spontaneous Urticaria Treatment market share during the forecast period.

The oral route of administration in the global chronic spontaneous urticaria treatment market is also favorable owing to its convenience and high patient compliance in treatment of symptoms. Oral medications, such as antihistamines, leukotriene receptor antagonists, and corticosteroids, are usually given for the first line CSU management and maintenance treatment.

Antihistaminic drugs, which are synonymous with first line therapy, act by blocking the action of histamine at H1 receptors relieving itching and hives and are prescribed in increasing doses if symptoms persist. For those patients who are more severely affected and require more aggressive therapy, oral corticosteroids are effective in controlling symptoms quickly but are rarely used on a long term basis due to other more serious, potential side effects.

Topical segment is the fastest-growing segment in the chronic spontaneous urticaria treatment market share

The topical segment is the fastest-growing segment in the chronic spontaneous urticaria treatment market share and is expected to hold the market share over the forecast period.

The topical route is an important component of the treatment market of chronic spontaneous urticaria (CSU) for management of the symptoms in a focused manner. Topical therapies chiefly in the facsimile of creams, gels and ointments are often prescribed to patients with CSU to stop itching, redness or even lesions, and cure the swelling of skin. These are usually corticosteroid or antihistamine containing thereby working effectively on the lesion reducing the pains that come with hives.

This route of administration is advantageous as it allows the formulation to act locally eliminating the chances of systemic side effects which are common with orally ingested or injected drugs. Non-invasiveness and ease of use makes it possible for patients who do not want any treatment intervention, if possible, to accept topical therapies. The treatment of preferences that are more patient-friendly, coupled with the increasing number of patients with CSU, are expected to boost the use of topical agents in the treatment of CSU.

Geographical Analysis

North America is expected to hold a significant position in the Chronic Spontaneous Urticaria Treatment market share

North America holds a substantial position in the chronic spontaneous urticaria treatment market and is expected to hold most of the market share due to high healthcare expenditure coupled with a developed healthcare system and significant investments in R&D- immunology and dermatology. There is also a growing burden of CSU in North America mostly in the US, patients tend to be more aware of the ailment, thus there is high demand for available treatment options. In addition to that, the region enjoys a very high rate of uptake of advanced biologics and targeted therapies such as monoclonal antibodies, which has also improved treatment outcomes for CSU patients.

Moreover, the continuous support from the government for research into chronic diseases along with the presence of several pharmaceutical companies and conducive environment for new product registrations helps the market in North America. In light of these developments and a growing emphasis on the enhancement of treatment quality through optimization of treatment regimens for chronic conditions, North America continuously remains a strategic market for the developments and improvements of treatments for CSU.

For instance, in October 2024, Regeneron Pharmaceuticals and Sanofi presented positive data from the Phase 3 LIBERTY-CUPID Study C, which evaluated the use of Dupixent in biologic-naïve patients with uncontrolled chronic spontaneous urticaria. The study found that Dupixent significantly reduced itch and urticaria activity scores and a higher proportion of patients achieved well-controlled disease status compared to the placebo.

Moreover, in May 2024, Novartis has confirmed the long-term efficacy and safety of remibrutinib, a highly selective Bruton's tyrosine kinase inhibitor, in treating chronic spontaneous urticaria (CSU). The Phase III studies, REMIX-1 and REMIX-2, showed significant symptom improvement early and sustained up to Week 52 in patients with CSU who remained symptomatic despite second-generation H1-antihistamine use.

Furthermore, in October 2023, The FDA has approved Dupixent (dupilumab) for the supplemental Biologics License Application (sBLA) in chronic spontaneous urticaria (CSU), an inflammatory skin condition causing sudden hives and skin swelling.

Additionally, increased R&D activities lead to the development of advanced therapeutics for early symptom management, reducing adverse effects and complications, resulting in better patient outcomes by enhancing the precision of these therapeutics and enhancing their effectiveness. Hence, the above-mentioned factors help the North America region to grow during the forecast period.

Europe is growing at the fastest pace in the chronic spontaneous urticaria treatment market

Europe holds the fastest pace in the chronic spontaneous urticaria treatment market and is expected to hold most of the market share due to the significant burden of the disease on the population, which drives the need for effective and available treatment options, can be cited as the first driver for the treatment demand in this region. The other factor is the level of the region’s health system, along with the amount of money spent on R&D, which always favors the introduction of new treatment avenues such as biologics and targeted therapies.

Moreover, Administrative and legal barriers, such as those encountered in the processes regulated by the European Medicines Agency (EMA), do not hinder the introduction of new therapies to the market due to ease of access to the patients. With this, the number of healthcare practitioners and patients who understand CSU has also increased, which has enhanced early detection and management of the condition. This is in addition to the government spending and healthcare policies that support management of chronic conditions.

For instance, in October 2024, Positive data from the phase 3 LIBERTY-CUPID Study C evaluating the investigational use of Dupixent (dupilumab) in biologic-naive patients with uncontrolled chronic spontaneous urticaria (CSU) who receive background therapy with antihistamines will be presented in a late-breaking oral presentation at the American College of Allergy, Asthma and Immunology (ACAAI) 2024 Annual Scientific Meeting in Boston, Massachusetts.

Competitive Landscape

The major global players in the Chronic Spontaneous Urticaria Treatment market include F Hoffmann-La Roche Ltd, Novartis AG, Dr. Reddy's Laboratories Ltd, Glenmark Pharmaceuticals, Almirall, Bayer AG, Sanofi, Asahikasei Pharm, Organon Global Inc, Teva Pharmaceuticals among others.

Emerging Players

The emerging players in the chronic spontaneous urticaria treatment market include Argenx SE,Kiniksa Pharmaceuticals, Ltd, Xencor, Inc, Ichnos Sciences Inc.,C4X Discovery Holdings plc, Allakos Inc among others.

Key Developments

• In October 2023, Jasper Therapeutics, Inc, a company with its focus on the development of briquilimab, an antibody therapy targeting c-Kit (CD117 specific) for diseases involving mast cells such as chronic spontaneous urticaria (CSU) and chronic inducible urticaria (CIndU) and lower to intermediate risk Myelodysplastic Syndromes (LR- MDS) and new conditioning regimens for stem cell transplants, announced that the investigational new drug (IND) application for a Phase 1b/2a repeat dose clinical study with subcutaneous briquilimab for the treatment of CSU has been cleared by the Food and Drug Administration (FDA) of the United States.

• In July 2023, Celldex Therapeutics has completed patient enrollment in its Phase 2 clinical study of barzolvolimab for treating chronic spontaneous urticaria (CSU). Barzolvolimab is a humanized monoclonal antibody that specifically binds to the tyrosine kinase KIT receptor, inhibiting its activity. CSU is characterized by hives or wheals for 6 weeks or longer without identifiable triggers. Treatment options are limited, and there are no approved therapies for patients who do not respond to omalizumab.

Why Purchase the Report?

• To visualize the global chronic spontaneous urticaria treatment market segmentation based on treatment type, route of administration, patient age group, distribution channel, and region and understand key commercial assets and players.

• Identify commercial opportunities by analyzing trends and co-development.

• Excel data sheet with numerous data points of the chronic spontaneous urticaria treatment market with all segments.

• PDF report consists of a comprehensive analysis after exhaustive qualitative interviews and an in-depth study.

• Product mapping is available in excel consisting of key products of all the major players.

The global chronic spontaneous urticaria treatment market report would provide approximately 70 tables, 65 figures, and 184 pages.

Target Audience 2023

• Manufacturers/ Buyers

• Industry Investors/Investment Bankers

• Research Professionals

• Emerging Companies

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Treatment Type

3.2. Snippet by Route of Administration

3.3. Snippet by Patient age group

3.4. Snippet by Distribution Channel

3.5. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Rising Product Development Activities and Regulatory Approvals

4.1.1.2. XX

4.2. Restraints

4.2.1. Complications Associated with the Drugs

4.3. Opportunity

4.3.1. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Regulatory Analysis

6. By Treatment Type

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

6.1.2. Market Attractiveness Index, By Treatment Type

6.2. Antihistamines*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.2.3. Cetirizine

6.2.4. Desloratadine

6.2.5. Levocetirizine

6.3. Corticosteroids

6.4. Cyclosporine

6.5. Leukotriene Receptor Antagonists

6.6. Omalizumab (Xolair)

6.7. Hydroxychloroquine (Plaquenil)

6.8. Others

7. By Route of Administration

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

7.1.2. Market Attractiveness Index, By Route of Administration

7.2. Oral*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Topical

7.4. Intravenous

7.5. Others

8. By Patient age group

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

8.1.2. Market Attractiveness Index, By Patient age group

8.2. Pediatric*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Adult

8.4. Geriatric

9. By Distribution Channel

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

9.1.2. Market Attractiveness Index, By Distribution Channel

9.2. Hospital Pharmacies*

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Retail Pharmacies

9.4. Online Pharmacies

10. By Region

10.1. Introduction

10.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Region

10.1.2. Market Attractiveness Index, By Region

10.2. North America

10.2.1. Introduction

10.2.2. Key Region-Specific Dynamics

10.2.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

10.2.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.2.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

10.2.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.2.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.2.7.1. U.S.

10.2.7.2. Canada

10.2.7.3. Mexico

10.3. Europe

10.3.1. Introduction

10.3.2. Key Region-Specific Dynamics

10.3.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

10.3.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.3.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

10.3.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.3.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.3.7.1. Germany

10.3.7.2. U.K.

10.3.7.3. France

10.3.7.4. Spain

10.3.7.5. Italy

10.3.7.6. Rest of Europe

10.4. South America

10.4.1. Introduction

10.4.2. Key Region-Specific Dynamics

10.4.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

10.4.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.4.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

10.4.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.4.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.4.7.1. Brazil

10.4.7.2. Argentina

10.4.7.3. Rest of South America

10.5. Asia-Pacific

10.5.1. Introduction

10.5.2. Key Region-Specific Dynamics

10.5.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

10.5.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.5.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

10.5.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.5.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.5.7.1. China

10.5.7.2. India

10.5.7.3. Japan

10.5.7.4. South Korea

10.5.7.5. Rest of Asia-Pacific

10.6. Middle East and Africa

10.6.1. Introduction

10.6.2. Key Region-Specific Dynamics

10.6.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Treatment Type

10.6.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.6.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Patient age group

10.6.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

11. Competitive Landscape

11.1. Competitive Scenario

11.2. Market Positioning/Share Analysis

11.3. Mergers and Acquisitions Analysis

12. Company Profiles

12.1. F Hoffmann-La Roche Ltd*

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Novartis AG

12.3. Dr. Reddy's Laboratories Ltd

12.4. Glenmark Pharmaceuticals

12.5. Almirall

12.6. Bayer AG

12.7. Sanofi

12.8. Asahikasei Pharm

12.9. Organon Global Inc

12.10. Teva Pharmaceuticals

LIST NOT EXHAUSTIVE

13. Appendix

13.1. About Us and Services

13.2. Contact Us

❖ 世界の慢性自然じんま疹治療市場に関するよくある質問(FAQ) ❖

・慢性自然じんま疹治療の世界市場規模は?

→DataM Intelligence社は2023年の慢性自然じんま疹治療の世界市場規模を11億8,150万米ドルと推定しています。

・慢性自然じんま疹治療の世界市場予測は?

→DataM Intelligence社は2031年の慢性自然じんま疹治療の世界市場規模を24億2,400万米ドルと予測しています。

・慢性自然じんま疹治療市場の成長率は?

→DataM Intelligence社は慢性自然じんま疹治療の世界市場が2024年~2031年に年平均9.4%成長すると予測しています。

・世界の慢性自然じんま疹治療市場における主要企業は?

→DataM Intelligence社は「F Hoffmann-La Roche Ltd, Novartis AG, Dr. Reddy's Laboratories Ltd, Glenmark Pharmaceuticals, Almirall, Bayer AG, Sanofi, Asahikasei Pharm, Organon Global Inc, Teva Pharmaceuticalsなど ...」をグローバル慢性自然じんま疹治療市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。