1 はじめに

1.1 調査目的 43

1.2 市場の定義 43

1.2.1 包含と除外 43

1.3 市場範囲 44

1.3.1 市場セグメンテーション 45

1.3.2 考慮した年数 46

1.4 考慮した通貨 46

1.5 利害関係者 46

1.6 変化のまとめ 47

2 調査方法 48

2.1 調査データ 48

2.1.1 二次データ 49

2.1.1.1 二次資料からの主要データ 49

2.1.2 一次データ 50

2.1.2.1 主要な一次インタビュー参加者のリスト 50

2.1.2.2 一次プロフィールの内訳 50

2.1.2.3 一次資料からの主要データ 51

2.1.2.4 業界専門家による主な洞察 52

2.2 市場の分類とデータの三角測量 53

2.3 市場規模の推定 54

2.3.1 トップダウンアプローチ 54

2.3.2 ボトムアップアプローチ

2.4 リスク評価 57

2.5 リサーチの前提 58

2.6 調査の限界 59

3 エグゼクティブ・サマリー 60

4 プレミアムインサイト 62

4.1 DDOS 防御・緩和セキュリティ市場におけるプレイヤーの成長機会 62

4.2 DDOS 防御とミティゲーションセキュリティ市場:提供製品別 62

4.3 ddos防御とミティゲーション・セキュリティ市場:アプリケーション分野別 63

4.4 ddos 保護とミティゲーションセキュリティ市場:展開モード別 63

4.5 ddos防御とミティゲーションセキュリティ市場:業種別 64

4.6 北米:DDOS 保護とミティゲーションセキュリティ市場:提供製品別、組織規模別 64

オファリング別、組織規模別

5 市場概要と業界動向 65

5.1 はじめに 65

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 マルチベクトル DDoS 攻撃の増加 66

5.2.1.2 休日における DDoS 攻撃の増加 68

5.2.1.3 DDoS-for-hireサービスの容易な利用可能性 68

5.2.1.4 クラウドベースの DDoS 防御およびミティゲーション・セキュリティ・ソリュー ションに対する高い需要 68

5.2.2 制約事項 69

5.2.2.1 中小企業における予算の制約 69

5.2.2.2 DDoS 防御・緩和セキュリティソリューションの無料版や海賊版が容易に入手可能 69

5.2.3 機会 69

5.2.3.1 IoT エコシステム全体における DDoS 脅威の増加 69

5.2.3.2 5G エコシステム向けの DDoS 防御ソリューションの必要性 70

5.2.3.3 規制の厳しい業種とゲーム分野 70

5.2.3.4 暗号通貨交換エンティティに対する DDoS 脅威の増加 71

5.2.4 課題 71

5.2.4.1 攻撃の一掃期間、遅延ゼロの大規模トラフィック防御、SSL 暗号化攻撃 71

5.2.4.2 企業のセキュリティスキルの不足と計画性の欠如 72

5.2.4.3 ハッカーによる雇われDDoSサービス 72

5.3 業界動向 72

5.3.1 DDoS 防御・緩和セキュリティ市場の簡単な歴史 72

5.3.1.1 1980-1990 73

5.3.1.2 1990-2000 73

5.3.1.3 2000-2010 73

5.3.1.4 2010-2020 74

5.3.1.5 2020-現在 74

5.3.2 顧客ビジネスに影響を与えるトレンド/混乱 74

5.3.3 価格分析 75

5.3.3.1 主要企業の平均販売価格動向(オファリング別、2024年) 75

5.3.3.2 DDoS 防御とミティゲーションセキュリティの指標的価格分析 76

5.3.4 サプライチェーン分析

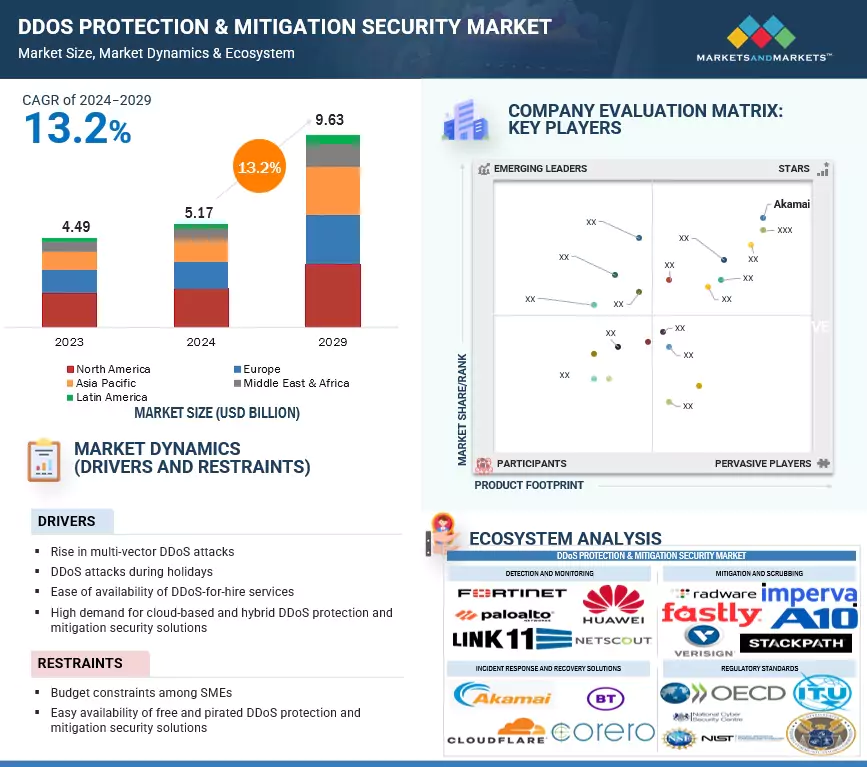

5.3.5 エコシステム分析 78

5.3.6 技術分析 79

5.3.6.1 主要技術 79

5.3.6.1.1 トラフィックフィルタリング 79

5.3.6.1.2 レート制限 79

5.3.6.1.3 ウェブアプリケーションファイアウォール(WAF) 80

5.3.6.2 補足技術 80

5.3.6.2.1 人工知能(AI) 80

5.3.6.2.2 機械学習(ML) 80

5.3.6.3 隣接技術 81

5.3.6.3.1 ロードバランサー 81

5.3.6.3.2 コンテンツ配信ネットワーク(CDN) 81

5.3.7 特許分析 81

5.3.7.1 方法論 81

5.3.8 貿易分析 85

5.3.8.1 輸出シナリオ 85

5.3.8.2 輸入シナリオ 86

5.3.9 ケーススタディ分析 87

5.3.9.1 Xtel Communications はネットワークトラフィックの可視性向上のために NetScout を選択 87

5.3.9.2 PenTeleData は Kentik Technologies との技術統合のためにラドウェアの AMS を選択しました。

を選択 88

5.3.9.3 CNI は DDoS 攻撃から顧客を保護するために Corero を選択 89

5.3.10 主要なカンファレンスとイベント(2024-2025 年) 89

5.3.11 現在のビジネスモデルと新たなビジネスモデル 90

5.3.11.1 現在のビジネスモデル 90

5.3.11.2 新たなビジネスモデル 90

5.3.12 DDOS 防御・緩和セキュリティ市場のベストプラクティス 90

5.3.13 ツール、フレームワーク、テクニック 91

5.3.14 DDOS 防御・緩和セキュリティ市場の将来展望 92

5.3.14.1 2030 年までの DDoS 防御とミティゲーションセキュリティ技術ロードマップ

2030 年まで 92

5.3.14.1.1 短期ロードマップ(2024~2025 年) 92

5.3.14.1.2 中期ロードマップ(2026~2028 年) 92

5.3.14.1.3 長期ロードマップ(2029-2030) 92

5.3.15 規制の状況 93

5.3.15.1 規制機関、政府機関、その他の組織 93

5.3.15.1.1 全国信用組合管理局 97

5.3.15.1.2 連邦金融機関審査委員会 98

5.3.15.1.3 一般データ保護規則(GDPR) 98

5.3.15.1.4 ペイメントカード業界データセキュリティ基準(PCI-DSS) 98

5.3.15.1.5 医療保険の相互運用性と説明責任に関する法律(HIPAA) 98

5.3.15.1.6 グラム・リーチ・ブライリー法(GLB) 99

5.3.15.1.7 サーベンス・オクスリー法(SOX法) 99

5.3.15.1.8 ソック2法 99

5.3.15.1.9 スイフトCSP 99

5.3.16 ポーターの5つの力分析 99

5.3.16.1 新規参入の脅威 101

5.3.16.2 代替品の脅威 101

5.3.16.3 供給者の交渉力 101

5.3.16.4 買い手の交渉力 101

5.3.16.5 競合の激しさ 101

5.3.17 主要ステークホルダーと購買基準 102

5.3.17.1 購買プロセスにおける主要ステークホルダー 102

5.3.17.2 購入基準 102

5.3.18 投資と資金調達のシナリオ 103

5.3.19 人工知能とジェネレーティブAIへの導入 104

5.3.19.1 DDoS 防御とミティゲーションセキュリティに対する生成 AI/AI の影響 104

5.3.19.2 DDoS 防御とミティゲーション・セキュリティにおけるジェネレーティブ AI の使用事例 105

5.3.19.3 DDoS 防御とミティゲーション・セキュリティにおけるジェネレーティブ AI の将来 105

6 DDoS 防御とミティゲーションセキュリティ市場(提供製品別) 106

6.1 導入 107

6.1.1 オファリング DDoS 防御とミティゲーションセキュリティ市場の促進要因 107

6.2 ハードウェアソリューション 109

6.2.1 ファイアウォール

6.2.1.1 ハードウェアファイアウォールは、悪質なトラフィックをフィルタリングしてブロックすることで、 正当な要求に対する効率的なサーバーアクセスを可能にする 110

6.2.2 侵入検知防御システム(IDPS) 111

6.2.2.1 IDPS は、ネットワークトラフィックを継続的に監視し、悪意のあるリクエストを積極的にブロッ クすることで、DDoS 攻撃を防止します。

6.2.3 ロードバランサー 112

6.2.3.1 ロードバランサは、複数のサーバーにトラフィックを分散させることで、DDoS 攻撃を防御 112

6.2.4 その他のハードウェアソリューション 113

6.3 ソフトウェア・ソリューション 114

6.3.1 世界的なiotデバイスの増加が市場を牽引 114

6.4 サービス 115

6.4.1 プロフェッショナルサービス 117

6.4.1.1 設計と実装 119

6.4.1.1.1 ネットワークの性能と信頼性を向上させるニーズの高まりが需要を牽引 119

6.4.1.2 コンサルティングとアドバイザリー 120

6.4.1.2.1 サイバーセキュリティへの関心の高まりと先端技術の採用が需要を促進 120

6.4.1.3 トレーニングと教育 121

6.4.1.3.1 DDoS攻撃の脅威の増加に関する意識醸成の必要性が需要を促進 121

6.4.1.4 サポートとメンテナンス 122

6.4.1.4.1 DDoS 防御ソリューションの適切な機能に対するニーズが需要を促進 122

6.4.2 マネージドサービス 123

6.4.2.1 需要の原動力となる業務効率化の必要性 123

7 DDoS 防御とミティゲーションセキュリティ市場:ソリューションタイプ別 125

7.1 はじめに 126

7.1.1 ソリューションタイプ DDOS防御・緩和セキュリティ市場の促進要因 126

7.2 ネットワークトラフィックアナライザ

7.2.1 ネットワーク層攻撃によりDDOS防御ソリューションの採用が増加 127

7.3 脅威緩和システム 128

7.3.1 レイヤー7攻撃の増加でDDOS防御・緩和セキュリティソリュ ーションの需要が増加 128

7.4 ボットネットの検出と管理 130

7.4.1 破壊的技術の進化とクラウドベースのアプリケーションの容易な利用可能性が市 場を牽引 130

7.5 その他のソリューションタイプ 131

8 DDOS防御とミティゲーション・セキュリティ市場:応用分野別 133

8.1 はじめに 134

8.1.1 アプリケーション分野:DDOS 防御・緩和セキュリティ市場の促進要因 134

8.2 ネットワークセキュリティ 135

8.2.1 ネットワーク性能の向上と障害排除のニーズの高まりが需要を牽引 135

8.3 アプリケーションセキュリティ 136

8.3.1 ddos 攻撃の緩和と保護維持の必要性の高まりが需要を牽引 136

8.4 クラウドセキュリティ 138

8.4.1 クラウドベースのアプリケーションセキュリティに対するニーズの高まりが市場を牽引 138

8.5 エンドポイントセキュリティ 139

8.5.1 モバイルデバイスの増加とデジタル変革が市場を牽引 139

9 DDOS 防御とミティゲーション:導入形態別セキュリティ市場 140

9.1 導入 141

9.1.1 導入モード: DDOS 保護とミティゲーションセキュリティ市場の促進要因 141

9.2 オンプレミス 142

9.2.1 オンプレミス型サービスでは、導入したソリューションを IT スタッフが完全に管理できる 142

9.3 クラウド 143

9.3.1 クラウドの導入により、DNS の管理、トラフィックの迂回、Web サイトトラフィックの保護が可能 143

10 DDOS 保護と緩和セキュリティ市場(組織規模別) 145

10.1 はじめに 146

10.1.1 組織規模:DDOS 保護とミティゲーションセキュリティ市場の促進要因 146

10.2 大企業 147

10.2.1 単一攻撃によるDDOS被害の深刻化が市場を牽引 147

10.3 中堅・中小企業 148

10.3.1 セキュリティ攻撃を緩和する必要性の高まりが市場を牽引 148

11 DDOS 防御・緩和セキュリティ市場(業種別) 150

11.1 はじめに 151

11.1.1 垂直方向: DDOS 保護とミティゲーションセキュリティ市場の促進要因 151

11.2 政府と防衛 153

11.2.1 新たに出現する高度なDDOS攻撃から機密性の高いデータを保護する必要性の高まり が市場を牽引 153

11.3 銀行、金融サービス、保険 154

11.3.1 脆弱なデータセンターのセキュリティとクラウドストレージのデータ漏えいリスクが市場を牽引 154

11.4 製造業 155

11.4.1 製造プロセスに対するボリュウム型DDOS攻撃の進化が市場成長に寄与 155

11.5 エネルギーと公益事業 157

11.5.1 スマートシステムとアプリケーションの採用が増加し、市場を牽引 157

11.6 ITとITES 158

11.6.1 先端技術の台頭が市場を活性化 158

11.7 通信 159

11.7.1 ウェブ・モバイル・アプリケーションの増加が市場を牽引 159

11.8 ヘルスケア 160

11.8.1 規制上の規範によりDDOS防御・緩和セキュリティソリューションの導入が増加 160

11.9 教育 161

11.9.1 データとリソースの機密性、完全性、容易な可用性のニーズが市場の成長を促進 161

11.10 小売業 162

162 11.10.1 サイバー攻撃とデータ盗難の増加でDDOS防御・緩和セキュリティソリュ ーションの採用が増加 162

11.11 その他の垂直市場 163

12 DDOS防御と緩和セキュリティ市場(地域別) 165

12.1 はじめに 166

12.2 北米 168

12.2.1 北米のマクロ経済見通し 168

12.2.2 米国 176

12.2.2.1 大手ベンダーの存在が市場を牽引 176

12.2.3 カナダ 182

12.2.3.1 急速な技術進歩とネットワークインフラへのDDoS攻撃の増加が市場を牽引 182

12.3 欧州 188

12.3.1 欧州のマクロ経済見通し 188

12.3.2 英国 195

12.3.2.1 中小企業における監視ソリューション需要の増加が市場を牽引 195

12.3.3 ドイツ 201

12.3.3.1 DDoS防御・緩和ソリューションへの投資の増加が市場を牽引 201

12.3.4 フランス 207

12.3.4.1 政府のデジタル化への取り組みが市場を牽引 207

12.3.5 スペイン 207

12.3.5.1 サイバー脅威の増加と企業のサイバーセキュリティ意識の高まりが市場を牽引 207

12.3.6 イタリア 208

12.3.6.1 サイバー攻撃リスクに対する意識の高まりが市場を牽引 208

12.3.7 北欧 208

12.3.7.1 親ロシア派によるDDoS攻撃の増加が市場を牽引 208

12.3.8 その他の欧州 208

12.4 アジア太平洋地域 214

12.4.1 アジア太平洋地域のマクロ経済見通し 214

12.4.2 中国 222

12.4.2.1 サイバーセキュリティ保護システムの発展が市場を活性化 222

12.4.3 日本 228

12.4.3.1 厳しいサイバーセキュリティ法規制が市場を牽引 228

12.4.4 インド 228

12.4.4.1 ブロードバンド接続の普及とサイバー攻撃の増加が市場を牽引 228

12.4.5 ニュージーランド 234

12.4.5.1 オンラインサービスへの依存度の高まりが市場を牽引 234

12.4.6 東南アジア 240

12.4.6.1 データセキュリティとプライバシーに関する懸念の高まりが市場を牽引 240

12.4.7 その他のアジア太平洋地域 240

12.5 中東・アフリカ 246

12.5.1 中東・アフリカのマクロ経済見通し 246

12.5.2 GCC諸国 253

12.5.2.1 UAE 259

12.5.2.1.1 クラウドベースのアプリケーションへの信頼の高まりが市場を後押し 259

12.5.2.2 KSA 259

12.5.2.2.1 緩和セキュリティへの投資の増加と新興企業の増加が市場を牽引 259

12.5.2.3 その他のGCC諸国 265

12.5.3 南アフリカ 265

12.5.3.1 政府のイニシアティブと多額の外国投資が市場を牽引 265

12.5.4 エジプト 266

12.5.4.1 モバイル利用の増加とインターネットサービスの拡大が市場を牽引 266

12.5.5 ナイジェリア 266

12.5.5.1 緩和セキュリティ強化に向けた政府の取り組みが市場を牽引 266

12.5.6 その他の中東・アフリカ 266

12.6 ラテンアメリカ 267

12.6.1 ラテンアメリカのマクロ経済見通し 267

12.6.2 ブラジル 274

12.6.2.1 効果的なサイバーセキュリティ戦略の確立への関心の高まりが市場を牽引 274

12.6.3 メキシコ 280

12.6.3.1 クラウドベースのサービス導入の増加が市場を牽引 280

12.6.4 その他のラテンアメリカ地域 285

13 競争環境 292

13.1 はじめに 292

13.2 主要プレーヤーの戦略/勝利への権利(2021~2024年) 292

13.2.1 DDOS防御・緩和セキュリティ市場:主要プレーヤーが展開する戦略の概要(2021~2024年) 292

13.3 収益分析、2019~2023年 294

13.4 市場シェア分析、2023年 295

13.4.1 市場ランキング分析(2023年) 297

13.5 企業評価マトリックス:主要企業、2023年 298

13.5.1 スター企業 298

13.5.2 新興リーダー 298

13.5.3 浸透型プレーヤー 298

13.5.4 参加企業 298

13.5.5 企業フットプリント:主要プレーヤー、2023年 300

13.5.5.1 企業フットプリント 300

13.5.5.2 地域別フットプリント 301

13.5.5.3 オファリングのフットプリント 301

13.5.5.4 垂直的フットプリント 302

13.6 企業評価マトリクス:新興企業/SM(2023年) 303

13.6.1 進歩的企業 303

13.6.2 対応力のある企業 303

13.6.3 ダイナミックな企業 303

13.6.4 スターティング・ブロック 303

13.6.5 競争ベンチマーキング:新興企業/SM(2023年) 305

13.6.5.1 主要新興企業/中小企業の詳細リスト 305

13.6.5.2 主要新興企業/中小企業の競合ベンチマーキング 306

13.7 競争シナリオ 307

13.7.1 製品の発売と機能強化 307

13.7.2 取引 308

13.8 ブランド/製品の比較 310

13.9 2024年の企業評価と財務指標 311

14 企業プロファイル 312

…

…

15 隣接/関連市場 350

15.1 はじめに 350

15.1.1 制限 350

15.2 サービスとしてのセキュリティ市場 – 2026年までの世界予測 350

15.2.1 市場の定義 350

15.2.2 サービスとしてのセキュリティ市場(業種別) 352

15.3 サイバーセキュリティ市場 – 2028年までの世界予測 354

15.3.1 市場の定義 354

16 付録 359

16.1 ディスカッションガイド 359

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 363

16.3 カスタマイズオプション 365

16.4 関連レポート 365

16.5 著者の詳細 366

❖ 世界のDDoS防御・緩和セキュリティ市場に関するよくある質問(FAQ) ❖

・DDoS防御・緩和セキュリティの世界市場規模は?

→MarketsandMarkets社は2024年のDDoS防御・緩和セキュリティの世界市場規模を51億7000万米ドルと推定しています。

・DDoS防御・緩和セキュリティの世界市場予測は?

→MarketsandMarkets社は2029年のDDoS防御・緩和セキュリティの世界市場規模を96億3000万米ドルと予測しています。

・DDoS防御・緩和セキュリティ市場の成長率は?

→MarketsandMarkets社はDDoS防御・緩和セキュリティの世界市場が2024年~2029年に年平均13.2%成長すると予測しています。

・世界のDDoS防御・緩和セキュリティ市場における主要企業は?

→MarketsandMarkets社は「DDoS protection & mitigation security market include NetScout (US), Akamai (US), Radware (Israel), Huawei (China), Fortinet (US), Imperva (US), F5 (US), Cloudflare (US), BT (England), A10 Networks (US)など ...」をグローバルDDoS防御・緩和セキュリティ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。