市場の集中と特性

この業界における革新の度合いは高く、材料科学と技術の進歩が原動力となっています。最近の革新には、歯科組織の治癒と統合を促進するケイ酸カルシウム系セメントなどの生体活性歯科用セメントの開発が含まれます。例えば、Shofu社のBeautiLink SAは、ジルコニア修復用に特別に処方された自己接着性デュアルキュアレジンセメントで、現代のクラウンに一般的に使用されています。

業界におけるM&Aの活動レベルは中程度です。注目すべき統合は、製品ポートフォリオと地理的範囲の拡大を目指す大手企業の間で起こっていますが、M&Aの全体的な頻度は劇的に増加しているわけではありません。企業は、競争力を強化するために、革新的な技術やニッチ製品に特化した小規模な企業を戦略的に買収しています。しかし、市場は依然として細分化されており、多数の中小企業が独自に事業を展開しています。

業界に対する規制の影響は高いと評価されています。米国食品医薬品局(FDA)などの規制当局や世界中の同様の組織は、歯科材料の安全性、有効性、品質管理に関する厳格なガイドラインを課しています。新製品を市場に投入しようとするメーカーにとって、これらの規制への準拠は極めて重要です。厳格な承認プロセスはイノベーションのサイクルを遅らせる可能性もありますが、最終的には安全で効果的な製品のみが消費者の手に渡ることを保証し、市場力学に大きな影響を与えます。

業界内の製品拡大は中程度と評価されています。メーカーは、矯正歯科、補綴歯科、修復歯科などの特定の用途に合わせたより包括的なセメント製品群を開発することで、積極的に製品ラインナップの多様化を図っています。例えば、2022年6月には、Parkell社が自己接着性デュアルキュアレジンセメントであるPredicta Bioactive Cementを発売しました。この製品は、微小な隙間を充填・密封しながらハイドロキシアパタイトの形成を促進し、微小漏出を効果的に防止し、クラウンマージンを二次う蝕から保護するように設計されています。

歯科用セメント市場の地域的拡大は高いと分類されています。可処分所得の増加、口腔衛生ケアに対する意識の高まり、医療インフラの拡大により、企業はアジア太平洋、中南米、アフリカの新興市場をターゲットとする傾向が強まっています。この傾向は、歯科用ソリューションに関する高度な知識を歯科医に提供するためのマーケティングイニシアティブへの投資や、現地の流通業者との戦略的提携によって支えられています。

マテリアルインサイト

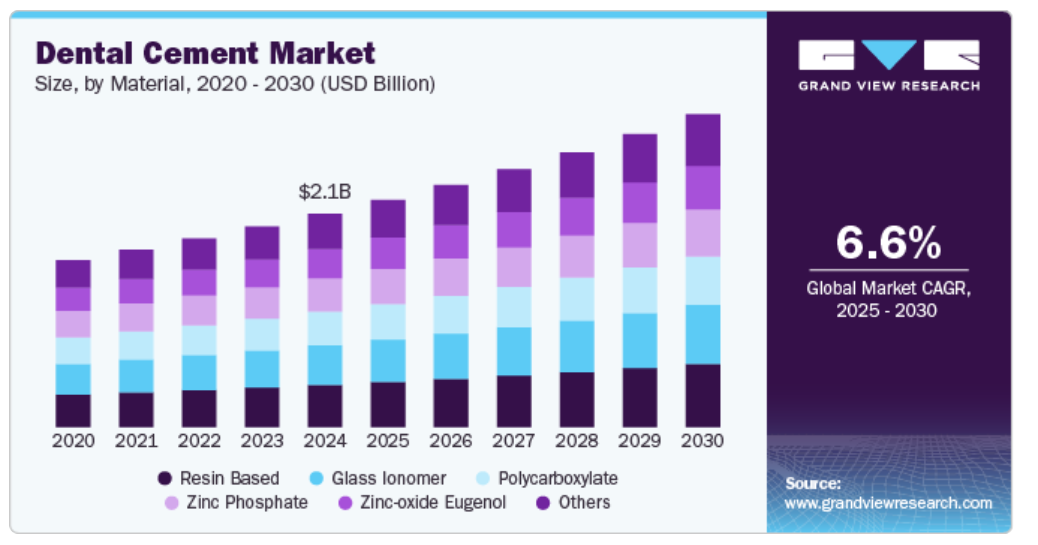

レジンベースのセグメントは、2024年には19.7%の市場シェアを占め、最も高い割合を占めました。 優れた接着性、審美性、機械的強度の向上といった優れた特性により、歯科用セメント市場で最も急速に成長しているセグメントでもあります。 患者が機能性に優れ、天然歯とシームレスに調和する材料を求めるため、審美歯科治療に対する需要の高まりが、このセグメントの成長の主な要因となっています。さらに、レジン技術の進歩により、臨床用途に多様性をもたらすデュアルキュア&光硬化システムが開発されました。例えば、3M RelyX Universal Dental Resin Cementは、人間工学に基づいたマイクロミックスチップ付きシリンジに入ったデュアルペーストセメントで、自己接着用途に最適であり、3M Scotchbond Universal Plus Adhesiveと併用することで効果を発揮します。

歯科用セメント市場におけるレジンセメントの優位性は、ボンディング、合着、治療用途など、さまざまな歯科処置への適応性にも起因しています。歯科医療従事者がさまざまな臨床シナリオに対応する材料を求める中、この汎用性は不可欠です。さらに、低侵襲歯科治療への注目が高まるにつれ、強固な接着力を発揮し、歯質を保存するレジンセメントへの需要が高まっています。2023年8月、PANAVIA SAセメントユニバーサルは、プライマーを別途使用することなく、リチウムジシリケートを含むほぼすべての基材と接着できる能力が評価され、DENTAL ADVISOR誌のトッププロダクト賞を受賞しました。この革新的なセメントは、シランカップリング剤とMDPモノマーを組み合わせることで、さまざまな材料と強固で耐久性のある接着を実現し、処置を簡素化します。また、余剰セメントの除去が容易で、冷蔵保存も不要です。

種類別インサイト

2024年には、恒久セグメントが最大の収益シェア52.5%を占めました。 また、修復歯科治療、特にクラウン、ブリッジ、その他の長期的な歯科修復処置において重要な役割を果たしていることから、最も急速に成長しているセグメントでもあります。 歯科材料と技術の進歩により、接着性と耐久性を高めた高強度の恒久セメントが開発され、歯科医と患者にとって好ましいものとなりました。例えば、Dentsply SironaのCalibra Bioは、自己硬化型の永久歯科用合着セメントであり、マイクロリーケージを最小限に抑え、歯周の健全性を自然に保護します。 その生体活性特性により口腔環境と相互作用し、耐久性を高める自己修復性のハイドロキシアパタイト層を形成します。

侵襲性の低い歯科処置に対する需要の高まりが、恒久セグメントの成長に影響を与えています。 患者と歯科医が耐久性と歯科修復物の全体的な外観の向上をもたらすソリューションを求める中、高強度恒久セメントの採用が増加すると予想されます。 生体活性材料や先進的な接着システムの開発といった歯科技術の革新が、この傾向にさらに拍車をかけています。2024年10月、歯科ジャーナル誌に、3つの一般的な合着用セメント(グラスアイオノマー(GI)、レジン添加型グラスアイオノマー(RMGI)、レジンセメント(RC))の溶解性を調査した記事が掲載されました。この研究では、レジンセメントの溶解性が最も低く、恒久的な歯科修復に最も耐久性のある選択肢であることが分かりました。RMGIとGIは溶解性の面でそれに続きます。この調査結果は、歯科修復の寿命と成功を確実にするためにはセメントの選択が重要であることを示しています。

用途別分析

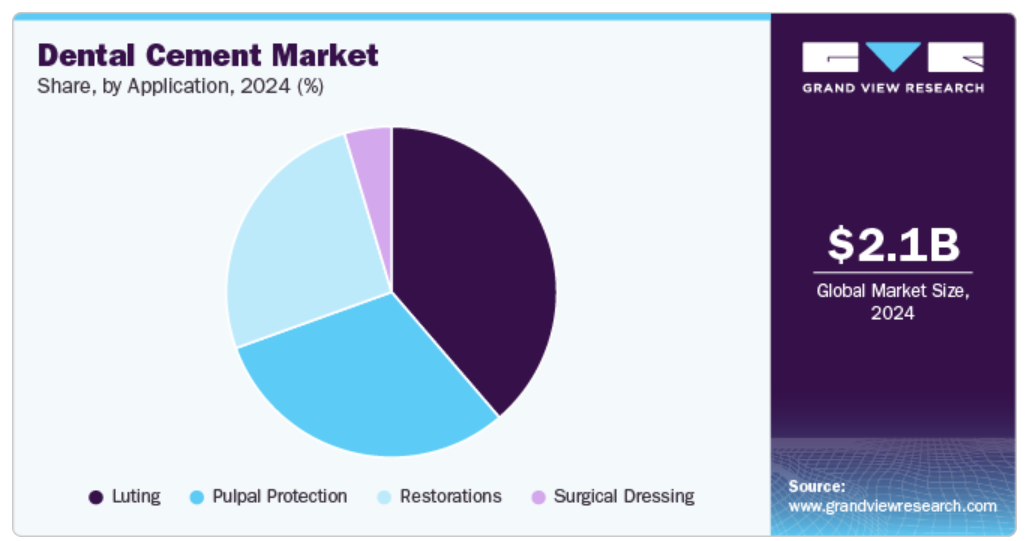

2024年には、主にクラウン、ブリッジ、インレーなどの歯科修復物を歯の構造に固定する重要な役割を担うため、合着用セメントが最大の収益シェア38.7%を占めました。このセグメントは、修復処置を必要とする齲蝕および歯周病の有病率の増加など、複数の要因によって牽引されています。2024年4月、SDI Limitedは、新しいレジン変性グラスアイオノマーセメントであるRiva Cem Automixを発売しました。Riva Cem Automixは、フッ素を放出する自己硬化型のX線不透過性ペーストで、合着用セメントとして使用されます。ジルコニア、ポーセレン、矯正用バンドなどの金属やセラミックの修復を恒久的に固定するよう設計されています。

歯科用セメント業界の修復セグメントは、歯科疾患の増加、高齢者人口の増加、歯科技術の進歩など、複数の主要な推進要因により、最も急速に成長するCAGRを記録しています。クラウン、ブリッジ、詰め物などの修復歯科処置を求める人が増えるにつれ、高品質の歯科用セメントの需要が急増しています。2024年5月、HASS Bioは、最初のハイブリッドブロックの成功を基に、Amber Mill Hブロック&ディスクを発売し、歯科用セラミックのラインナップを強化しました。 拡充された製品群には、新しいサイズ(8Tと10T)と10種類のシェードが含まれ、高い透光性と低い透光性で分類されています。患者の天然歯とシームレスに調和し、審美性を向上させるカスタマイズされた歯科ソリューションを提供できるよう設計されています。

地域別洞察

北米の歯科用セメント業界は、審美歯科ソリューションに対する需要の高まりを追い風に、2024年には世界市場の39.0%の収益シェアを占め、市場を独占しました。従来のリン酸亜鉛セメントと比較して、優れた接着強度と審美性を提供するレジン系セメントへの需要が高まっています。カナダでは歯科医および歯科クリニックの数が増加しており、市場のさらなる成長が期待されています。2024年4月、カナダ統計局は、5歳未満の子供の多くが歯科医にかかったことがないことを報告しました。1歳児の79.8%、4歳児の16.4%が歯科医にかかったことがないとのことです。一方、5歳から17歳までのカナダの子供および若者の89.6%は、過去1年間に歯科医の診察を受けており、そのうち93.1%は保険加入者、78.5%は未加入者でした。

米国の歯科用セメント市場の動向

米国の歯科用セメント市場は、臨床結果を向上させるための急速な技術進歩と新製品発売が特徴です。自己接着性セメントなどのイノベーションは、その使いやすさと処置時間の短縮により、歯科医と患者の両方にアピールし、注目を集めています。2023年11月、3Mは、同社が計画する独立医療会社を「Solventum」と命名すると発表しました。この名称は、「解決」と「勢い」という言葉を組み合わせたものです。この名称は、医療従事者向けの革新的なソリューションを見つけ、業界の課題を克服するという同社の取り組みを反映しており、世界に大きな影響を与える可能性を強調しています。

ヨーロッパの歯科用セメント市場の動向

ヨーロッパの歯科用セメント市場は、高齢化と口腔衛生への意識の高まりを背景に、著しい成長を遂げています。主に審美歯科治療の増加により、セメントを含む高度な歯科材料の需要が高まりました。生体活性セメントのような、自然な歯の構造との治癒と統合を促進するような革新的な製品が注目を集めています。2024年6月、ヨーロッパの12歳児の口腔衛生に影響を与える社会経済的要因に関する研究により、国民所得の高さと西ヨーロッパでの生活が口腔衛生状態の改善と強く関連していることが分かりました。中所得国や東ヨーロッパ諸国に比べ、富裕国や西ヨーロッパ諸国の子供たちの口腔衛生状態が悪い確率ははるかに低いものでした。

英国の歯科用セメント市場は、長持ちする歯科治療を求める患者の増加により、永久セメントへとシフトしています。歯科疾患の増加と審美性の重視が相まって、歯科医は機能性と審美性を兼ね備えた先進的な材料を求めるようになっています。2024年7月、英国歯科ジャーナル誌は、受賞ソリューションが治療を向上させ、患者の修復を改善する方法について論じた記事を掲載しました。Solventum社が製造するRelyX Universal Resin Cementは、2024年のデンタルアドバイザー賞で、トップのユニバーサルレジンセメントとして認められました。

フランスの歯科用セメント市場は、研究開発に重点的に取り組んでいることが特徴であり、特定の臨床ニーズに合わせた新製品の開発につながっています。医療へのアクセス改善を目指すフランス政府の取り組みにより歯科受診者が増加し、歯科用セメントの需要が高まっています。さらに、歯科処置の傾向が変化したことにより、準備時間を短縮し、接着強度を向上させる接着技術の革新が促されました。

アジア太平洋地域の歯科用セメント市場の動向

アジア太平洋地域の歯科用セメント市場は、歯科衛生への意識の高まりと可処分所得の増加を背景に、著しい成長を遂げています。特に歯科先進技術が採用されている日本や韓国では、歯科処置が急増しています。2024年4月には、シンガポールでIDEM 2024国際デンタルエキジビション&カンファレンスが開催され、アジア太平洋地域の歯科矯正専門家が参加しました。このイベントでは、歯科技術における最新のイノベーションが紹介され、業界リーダーや歯科医の間で知識を交換するプラットフォームが提供されました。

日本の歯科用セメント市場は、口腔衛生への意識の高まり、歯科医療技術の進歩、審美歯科への需要の高まりなどを背景に、著しい成長を遂げています。主な傾向としては、優れた接着性と審美性によりレジン添加型グラスアイオノマーセメントが好まれる傾向が強まっていること、そして治療の精度と効率を高めるデジタル歯科へのシフトが挙げられます。例えば、2024年6月には、歯科補綴用の新しいデュアルキュアレジンセメントと既存のデュアルキュアレジンセメントの耐汚染性に関する研究が行われました。この研究では、色調変化と水溶性との間に中程度の相関関係、およびステイン化合物量と色調変化との間に強い相関関係があることが分かりました。ZENユニバーサルセメントのような低水溶性セメントは審美歯科に有益です。

インドの歯科用セメント市場は、対象人口の多さや口腔衛生への意識の高まりなど、さまざまな要因により、力強い成長を見せています。 インド政府による医療へのアクセス改善に向けた取り組みにより、歯科医療サービスを求める人が増えています。 若い世代の間で審美歯科への関心が高まっていることも、レジン系セメントなどの審美修復材料の需要を後押ししています。 都市部の多忙なライフスタイルに適した速硬化型のセメントなど、インドの状況に合わせた革新的な製品を投入することも、市場の活性化に貢献しています。

中南米の歯科用セメント市場の動向

中南米の歯科用セメント市場は、口腔衛生への意識の高まりと歯科医療技術の進歩により、著しい変化を遂げています。審美歯科処置への需要が高まっていることが大きな傾向であり、従来の材料よりも優れた審美特性を持つレジン系セメントの使用が増えています。この地域の高齢者人口の増加は、歯科サービスや歯科製品のニーズの高まりにつながっています

ブラジルの歯科用セメント市場は、臨床結果と患者満足度の向上を目的とした急速な技術革新と新製品投入が特徴です。ブラジルの歯科業界では研究開発活動が急増し、自然歯構造との治癒と統合を促進する生体活性セメントが導入されるに至りました。2022年1月、ブラジルでは口腔疾患の負担が大きく、1億人近くが影響を受けていることが研究で明らかになりました。これは、有病率45.3%に相当します。主な問題として、乳歯および永久歯の未処置のう蝕、歯周炎、無歯顎が挙げられ、障害を抱えて生活する人が970,000人を超えています。

中東・アフリカ歯科用セメント市場の動向

中東・アフリカの歯科用セメント市場は、歯科疾患の有病率の上昇により急速に成長しており、修復処置の需要が高まっています。口腔衛生に対する意識の向上に伴い、歯の損傷や虫歯の治療を求める人が増えています。歯科材料と技術の進歩により、高品質な歯科用セメントの採用がさらに促進され、この地域の市場成長を支えています。2023年4月、サウジアラビア中央部の歯科学生を対象に、修復修理に関する知識と実践について調査が行われました。回答者316人のほとんどが、修復修理について教育を受け、実践しており、歯の構造を維持するために、交換よりも修復修理を好む傾向にありました。複合材料が最も好まれる材料であり、欠陥のサイズが意思決定に大きな影響を与えています。この研究は、臨床教育方法の評価の重要性を強調しています。

サウジアラビアの歯科用セメント市場は、いくつかのユニークな要因により、力強い成長を遂げています。同国のビジョン2030イニシアティブは、口腔衛生を含む医療サービスの改善を目指しており、その結果、医療インフラへの投資と口腔衛生に関する啓発キャンペーンが増加しています。2023年5月、BMC Oral Health誌に掲載された研究では、サウジアラビアの3つの歯学部における歯科用セメントに関する歯学部生および研修医の知識が評価されました。 その結果、学生は修復の種類に基づくセメントの選択に関する基礎的な理解はしているものの、歯科インプラントやポーセレンラミネートベニアの管理については改善の余地があることが示されました。

歯科用セメント企業による主な洞察

業界の主要企業は、市場での存在感を高めるために、さまざまな戦略的イニシアティブを積極的に推進しています。これらのイニシアティブには、歯科用セメントの特性を革新し改善するための研究開発への投資が含まれます。より優れた臨床結果と患者の快適性の向上を目指しています。グローバル市場の多様なニーズに応えるため、これらの企業は製品多様化に重点的に取り組み、さまざまな歯科処置に適したさまざまな種類のセメントを提供しています。

主要な歯科用セメント企業:

以下は、歯科用セメント市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- 3M

- Danaher Corporation

- Dentsply Sirona

- Ivoclar Vivadent

- SHOFU Dental GmbH

- BISCO, Inc.

- SDI Limited

- DMG America LLC

- FGM Dental Group

- MEDENTAL INTERNATIONAL

最近の動向

- 2024年11月、三井化学は子会社であるサンメディカルが開発した歯科材料ライン「i-TFC Luminous II」を発表しました。この製品ラインには、接着性を高めるために低重合収縮モノマーを使用したポスト&コア材料が含まれており、収縮率を28%削減しています。さらに、この製品はSHOFU社のS-PRGフィラーを特徴としており、三井化学、サンメディカル、SHOFUの初の共同開発製品です。

- 2024年7月、Shofu Dental Corporationは、カリフォルニア歯科医師会年次総会で、ジルコニア修復用に調整された自己接着性レジンセメント、BeautiLink SAを発表しました。現在、ジルコニアは歯科クラウン用材料として好まれており、98%の歯科医が後部クラウンに用いています。BeautiLink SAは、ジルコニア用途において、強力な保持力と優れたマージナルインテグリティを実現し、長持ちする接着を提供します。

- 2024年4月、SHOFU INC.とSUN MEDICAL CO., LTD.は、Shofu Dental BrasilがSUN MEDICALの歯科用接着剤スーパーボンドをブラジルで販売開始することを発表しました。4-METAとTBBを特徴としたこの接着剤は、1982年の発売以来、歯科専門家から高い評価を得ており、世界中のさまざまな歯科用途で強力な接着性能を発揮しています。

歯科用セメントの世界市場に関するレポートのセグメント

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、材料、種類、用途、地域に基づいて、歯科用セメントの世界市場に関するレポートをセグメント化しています。

- 材料別展望(収益、百万米ドル、2018年~2030年)

- 酸化亜鉛・オイゲノール

- ポリカルボキシレート

- リン酸亜鉛

- グラスアイオノマー

- レジン系

- その他

- 種類別 市場展望(収益、百万米ドル、2018年~2030年)

- 永久

- 一時

- 用途別 市場展望(収益、百万米ドル、2018年~2030年)

- 歯髄保護

- 合着

- 修復

- 外科用ドレッシング

- 地域別予測(収益、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 区分の定義

1.2.1. 素材

1.2.2. 種類

1.2.3. 用途

1.2.4. 地域範囲

1.2.5. 予測と見通しのスケジュール

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 材料の見通し

2.2.2. 種類の見通し

2.2.3. 用途の見通し

2.2.4. 地域の見通し

2.3. 競合に関する洞察

第3章 歯科用セメント市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 歯科処置の増加

3.2.1.2. 技術の進歩

3.2.1.3. 審美歯科の成長

3.2.2. 市場抑制要因の分析

3.2.2.1. 高コスト

3.2.2.2. 代替品の入手可能性

3.3. 歯科用セメント市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の影響力

3.3.1.2. 購入業者の影響力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 歯科用セメント市場:材料別予測とトレンド分析

4.1. 世界の歯科用セメント市場:材料別ダッシュボード

4.2. 世界の歯科用セメント市場:材料別動向分析

4.3. 世界の歯科用セメント市場:材料別、収益

4.4. 酸化亜鉛ユージノール

4.4.1. 酸化亜鉛ユージノール市場予測と予測 2018年から2030年(百万米ドル

4.5. ポリカルボキシレート

4.5.1. ポリカルボキシレート市場予測 2018年~2030年(百万米ドル)

4.6. リン酸亜鉛

4.6.1. リン酸亜鉛市場予測 2018年~2030年(百万米ドル)

4.7. グラスアイオノマー

4.7.1. グラスアイオノマー市場の推計および予測 2018年~2030年(百万米ドル)

4.8. レジン系

4.8.1. レジン系市場の推計および予測 2018年~2030年(百万米ドル)

4.9. その他

4.9.1. その他市場の推計および予測 2018年~2030年(百万米ドル)

第5章 歯科用セメント市場:種類別予測&トレンド分析

5.1. 世界の歯科用セメント市場:種類別ダッシュボード

5.2. 世界の歯科用セメント市場:種類別動向分析

5.3. 世界の歯科用セメント市場予測と予測、種類別、収益(百万米ドル)

5.4. 永久

5.4.1. 永久市場予測と予測 2018年から2030年(百万米ドル)

5.5. 仮歯

5.5.1. 仮歯市場の推計と予測 2018年~2030年(百万米ドル)

第6章 歯科用セメント市場:用途別推計&トレンド分析

6.1. 世界の歯科用セメント市場:用途別ダッシュボード

6.2. 世界の歯科用セメント市場:用途別推移分析

6.3. 世界の歯科用セメント市場:用途別推計と予測、収益(百万米ドル)

6.4. 歯髄保護

6.4.1. 歯髄保護市場予測および予測 2018年から2030年(百万米ドル)

6.5. 充填

6.5.1. 充填市場予測および予測 2018年から2030年(百万米ドル)

6.6. 修復

6.6.1. 修復市場の予測と予測 2018年から2030年(百万米ドル)

6.7. 外科用ドレッシング

6.7.1. 外科用ドレッシング市場の予測と予測 2018年から2030年(百万米ドル)

第7章 歯科用セメント市場:地域別予測&材料、用途、種類別トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、および予測トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制の枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の2018年から2030年の予測(単位:百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の予測と推定 2018年~2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合状況

7.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合シナリオ

7.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の予測と推定 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定および予測 2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と見通し(2018年~2030年)(単位:百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. UAE市場予測と予測 2018年から2030年(百万米ドル

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の推定と予測 2018年~2030年(百万米ドル)

第8章 競合環境

8.1. 企業/競合の分類

8.2. ベンダーの概観

8.2.1. 主要企業の市場シェア分析、2024年

8.2.2. 3M

8.2.2.1. 企業概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. ダナハー・コーポレーション

8.2.3.1. 企業概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的イニシアティブ

8.2.4. Dentsply Sirona

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアティブ

8.2.5. Ivoclar Vivadent

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアティブ

8.2.6. SHOFU Dental GmbH

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的イニシアティブ

8.2.7. BISCO, Inc.

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーキング

8.2.7.4. 戦略的イニシアティブ

8.2.8. SDI Limited

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーキング

8.2.8.4. 戦略的イニシアティブ

8.2.9. DMG America LLC

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的イニシアティブ

8.2.10. FGMデンタルグループ

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的イニシアティブ

8.2.11. MEDENTAL INTERNATIONAL

8.2.11.1. 企業概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーキング

8.2.11.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米歯科用セメント市場:地域別、2018年~2030年(単位:百万米ドル)

表3 北米歯科用セメント市場:材料別、2018年~2030年(単位:百万米ドル)

表4 北米歯科用セメント市場:種類別、2018年~2030年(単位:百万米ドル)

表5 北米歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表6 米国歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表7 米国歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表8:米国の歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表9:カナダの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表10:カナダの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表11 カナダの歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表12 メキシコの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表13 メキシコの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表14 メキシコの歯科用セメント市場:用途別、2018年~2030年(単位:百万米ドル)

表15 ヨーロッパの歯科用セメント市場:地域別、2018年~2030年(単位:百万米ドル)

表16 ヨーロッパの歯科用セメント市場:材料別、2018年~2030年(単位:百万米ドル)

表17 ヨーロッパの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表18 ヨーロッパの歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表19 ドイツの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表20 ドイツの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表21 ドイツの歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表22 英国の歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表23 英国の歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表24 英国の歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表25 フランスの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表26 フランス歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表27 フランス歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表28 イタリア歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表29 イタリアの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表30 イタリアの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表31 スペインの歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表32 スペインの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表33 スペインの歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表34 デンマークの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表35 デンマークの歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表36 デンマークの歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表37 スウェーデンの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表38 スウェーデン歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表39 スウェーデン歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表40 ノルウェー歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表41 ノルウェーの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表42 ノルウェーの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域の歯科用セメント市場、地域別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表47 中国の歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表48 中国の歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表49 中国の歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表50 日本の歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表51 日本の歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表52 日本の歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表53 インド歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表54 インド歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表55 インド歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表56 韓国の歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表57 韓国の歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表58 韓国の歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表59 オーストラリアの歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表60 オーストラリアの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表61 オーストラリアの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表62 タイの歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表63 タイの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表64 タイの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表65 中南米歯科用セメント市場、地域別、2018年~2030年(百万米ドル)

表66 中南米歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表67 中南米歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表68 中南米歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表69 ブラジル歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表70 ブラジル歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表71 ブラジル歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表72 アルゼンチン歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表73 アルゼンチン歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表74 アルゼンチン歯科用セメント市場:用途別、2018年~2030年(単位:百万米ドル)

表75 中東・アフリカ歯科用セメント市場:地域別、2018年~2030年(単位:百万米ドル)

表76 中東・アフリカ歯科用セメント市場:材料別、2018年~2030年(単位:百万米ドル)

表77 中東・アフリカ歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表78 中東・アフリカ歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表79 南アフリカ歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表80 南アフリカの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表81 南アフリカの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表82 サウジアラビアの歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表83 サウジアラビアの歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表84 サウジアラビアの歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦の歯科用セメント市場、材料別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦の歯科用セメント市場、種類別、2018年~2030年(単位:百万米ドル)

表87 アラブ首長国連邦の歯科用セメント市場、用途別、2018年~2030年(単位:百万米ドル)

表88 クウェートの歯科用セメント市場、材料別、2018年~2030年(単位:百万米ドル)

表89 クウェート歯科用セメント市場、種類別、2018年~2030年(百万米ドル)

表90 クウェート歯科用セメント市場、用途別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 市場調査のアプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場の策定と検証

図6 歯科用セメント市場:市場の見通し

図7 歯科用セメントの競合に関する洞察

図8 親市場の見通し

図9 関連/補助市場の見通し

図10 歯科用セメント市場の推進要因の影響

図11 歯科用セメント市場の阻害要因の影響

図12 歯科用セメント市場:材料移動分析

図13 歯科用セメント市場:材料の見通しと主な要点

図14 酸化亜鉛ユージノール市場の推計および予測、2018年~2030年(百万米ドル

図15 ポリカルボキシレート市場の推計および予測、2018年~2030年(百万米ドル

図16 リン酸亜鉛市場の推計および予測、2018年~2030年(百万米ドル

図17 グラスアイオノマー市場予測、2018年~2030年(百万米ドル)

図18 レジン系市場予測、2018年~2030年(百万米ドル)

図19 その他市場予測、2018年~2030年(百万米ドル)

図20 歯科用セメント市場:種類別動向分析

図21 歯科用セメント市場:種類別予測と主要な要点

図22 永久市場予測と予測、2018年~2030年(百万米ドル)

図23 仮設市場予測と予測、2018年~2030年(百万米ドル)

図24 歯科用セメント市場:用途別推移分析

図25 歯科用セメント市場:用途別予測と主要な要点

図26 歯髄保護剤市場:2018年~2030年の市場予測(単位:百万米ドル)

図27 支台築造市場:2018年~2030年の市場予測(単位:百万米ドル)

図28 修復市場:2018年~2030年の市場予測(単位:百万米ドル)

図29 外科用ドレッシング材市場の推計と予測、2018年~2030年(百万米ドル)

図30 世界の歯科用セメント市場:地域別動向分析

図31 世界の歯科用セメント市場:地域別見通しと主な要点

図32 世界の歯科用セメント市場シェアと主要企業

図33 北米、国別

図34 北米市場の推計および予測、2018年~2030年(百万米ドル)

図35 米国の主要国別動向

図36 米国市場の推計および予測、2018年~2030年(百万米ドル)

図37 カナダの主要国別動向

図38 カナダ市場の推計および予測、2018年~2030年(百万米ドル)

図39 メキシコ主要国の動向

図40 メキシコ市場の推計および予測、2018年~2030年(百万米ドル)

図41 ヨーロッパ市場の推計および予測、2018年~2030年(百万米ドル)

図42 英国主要国の動向

図43:英国市場の推計および予測、2018年~2030年(百万米ドル)

図44:ドイツ主要国の動向

図45:ドイツ市場の推計および予測、2018年~2030年(百万米ドル)

図46:フランス主要国の動向

図47:フランス市場の予測と推定、2018年~2030年(百万米ドル)

図48:イタリア主要国の動向

図49:イタリア市場の予測と推定、2018年~2030年(百万米ドル)

図50:スペイン主要国の動向

図51:スペイン市場の予測と推定、2018年~2030年(百万米ドル)

図52 デンマーク主要国ダイナミクス

図53 デンマーク市場の推計および予測、2018年~2030年(百万米ドル)

図54 スウェーデン主要国ダイナミクス

図55 スウェーデン市場の推計および予測、2018年~2030年(百万米ドル)

図56 ノルウェー主要国ダイナミクス

図57 ノルウェー市場の推定および予測、2018年~2030年(百万米ドル)

図58 アジア太平洋市場の推定および予測、2018年~2030年(百万米ドル)

図59 中国主要国の動向

図60 中国市場の推定および予測、2018年~2030年(百万米ドル)

図61 日本の主要国ダイナミクス

図62 日本市場の推計および予測、2018年~2030年(百万米ドル)

図63 インドの主要国ダイナミクス

図64 インド市場の推計および予測、2018年~2030年(百万米ドル)

図65 タイの主要国ダイナミクス

図66 タイ市場の予測と推定、2018年~2030年(百万米ドル)

図67 韓国の主要国ダイナミクス

図68 韓国市場の予測と推定、2018年~2030年(百万米ドル)

図69 オーストラリアの主要国ダイナミクス

図70 オーストラリア市場の予測と推定、2018年~2030年(百万米ドル)

図71 中南米市場の予測と推定、2018年~2030年(百万米ドル)

図72 ブラジル主要国の動向

図73 ブラジル市場の予測と推定、2018年~2030年(百万米ドル)

図74 アルゼンチン主要国ダイナミクス

図75 アルゼンチン市場の推計および予測、2018年~2030年(百万米ドル)

図76 中東・アフリカ市場の推計および予測、2018年~2030年(百万米ドル)

図77 南アフリカ主要国ダイナミクス

図78 南アフリカ市場予測、2018年~2030年(百万米ドル)

図79 サウジアラビア主要国ダイナミクス

図80 サウジアラビア市場予測、2018年~2030年(百万米ドル)

図81 UAE 主要国ダイナミクス

図82 UAE 市場予測と予測、2018年~2030年(百万米ドル)

図83 クウェート 主要国ダイナミクス

図84 クウェート 市場予測と予測、2018年~2030年(百万米ドル)

図85 主要市場参加者の市場シェア – 歯科用セメント市場