市場の集中と特性

歯科用タンパク質複合製品業界は、革新的な生物活性材料や強化された再生ソリューションの導入により、大きな進歩を遂げています。これらの製品は、インプラントやメンブレンなどの歯科用タンパク質複合製品の耐久性と機能性を向上させると同時に、組織や骨の再生をサポートします。さらに、CAD/CAMシステムなどのデジタル技術を統合することで、正確な修復設計と効率的なワークフローが確保され、施術者の効率性と患者の治療結果が向上します。

Institut Straumann AG、ZimVie Inc.、Dentsply Sirona、3M、Medtronic などの複数の市場関係者は、合併や買収活動に関与しています。これらの主要企業は、M&A戦略を通じて、戦略的提携、製品発売、地理的拡大などの重要なアプローチを採用し、存在感を高めるとともに、歯科用タンパク質複合製品の需要の高まりに対応しています。例えば、2023年5月には、インプラント処置の改善とインプラント周囲炎への対応のための最新ソリューションの提供を目的として、GalvoSurge Dental AGがStraumann Holding Groupに買収されました。

製品の安全性、品質、有効性を確保する規制は、デンタルプロテイン複合製品業界において重要な役割を果たしています。厳格なプロトコルは承認の遅れにつながる可能性もありますが、患者の信頼と信頼性を高め、デンタルプロテイン複合製品に対する高い基準を優先することで市場の成長を促進します。

現在、直接的な代替品はありません。 タンパク質ベースのこれらの製品の特定の利点と機能性は、歯科医療において他に類を見ません。

歯科用タンパク質複合製品市場の主要企業は、新興市場への参入、地域ディストリビューターとの戦略的提携、多様な人口の特定の医療ニーズに対応する製品ソリューションのカスタマイズにより、グローバルな事業展開を拡大しています。 この戦略により、各社はより効果的にローカル市場の需要に応えることができ、グローバルな競争力も強化され、市場浸透と成長が促進されます。

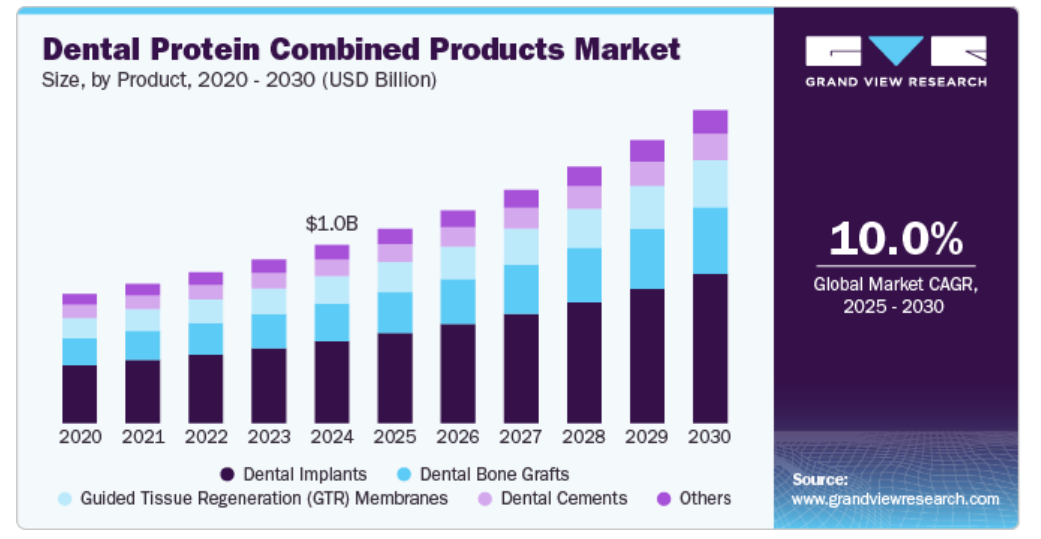

製品インサイト

歯科インプラント部門は、歯科疾患の増加、主要企業の取り組みの増加、技術進歩により、2024年には45%を超える最大のシェアを占めました。歯科インプラントは、欠損した歯を補う人工の歯根であり、通常チタン製の金属ポストを顎骨に埋め込んで構成されます。 クラウンや入れ歯などの人工の歯を取り付けるための頑丈な固定具となります。 インプラントは骨の構造を維持し、従来の入れ歯やブリッジよりも恒久的で快適な審美的なソリューションを提供します。例えば、2024年7月には、バイオホライズン社が、同社初の深い円錐形接続を特徴とするインプラントライン、テーパードプロコニカルインプラントを発売しました。 このインプラントは、革新的なCONELONG接続によりテーパードプロシリーズを強化し、外科的処置を簡素化します。 単一歯の交換や全顎修復などの即時インプラント埋入に最適で、歯科処置に合理的なアプローチを提供します。

歯科用骨移植材セグメントは、予測期間中に大きな成長が見込まれています。 歯科疾患の増加と技術の進歩が市場の成長を促進しています。 歯科用骨移植材は、骨量が減少した顎の部位に骨材料を移植するものです。 この材料は天然、合成、またはその組み合わせであり、骨の成長を促進します。 骨移植材は一般的に、歯科インプラントを支えるのに十分な骨構造を確保し、口腔衛生を改善するために、顎の準備に使用されます。例えば、2023年4月には、ZimVie Inc.が2つの革新的な製品を導入し、バイオマテリアルの品揃えを拡大しました。海綿骨と皮質骨を自然にブレンドした「RegenerOss CC Allograft Particulate」は、多くの歯科処置において骨構造を回復することを目的としています。また、「RegenerOss Bone Graft Plug」は、抜歯部位や歯周病欠損の治療にシンプルかつ効果的な選択肢を提供します。これらの新しいソリューションは現在、北米全域で利用可能です。

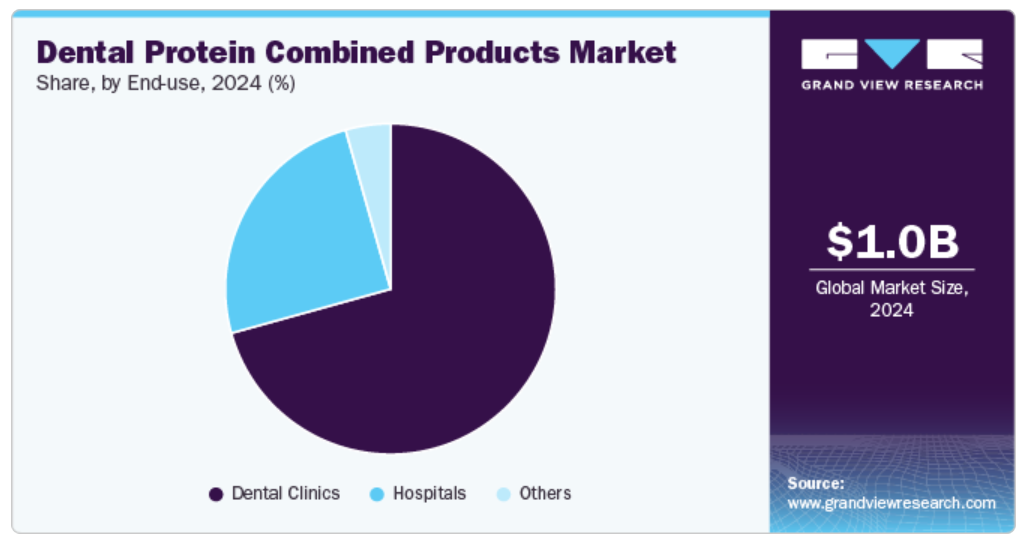

エンドユースの洞察

歯科クリニックセグメントは2024年に70.7%の最大シェアを占めました。口腔衛生状態の治療に特化した歯科クリニックは、様々な歯科疾患に対する包括的なケアを提供するために、高度な技術をますます採用しています。医療プロバイダー間の競争が激化し、手頃な価格の歯科治療に対する需要が高まるにつれ、個人経営の歯科診療所や独立クリニックの成長は今後も続くと予想されます。こうした近代的な治療設備を備えたクリニックは、成長を続ける歯科業界において重要な役割を果たしており、特に骨移植やタンパク質ベースの材料などの製品が不可欠な修復歯科や再生歯科の分野では、その傾向が顕著です。例えば、2024年9月、ジョージア州立大学は、ダンウッディにあるペリメーター・カレッジのキャンパスに、630万ドルを投じた新しい歯科衛生クリニックを開設しました。この施設は約740平方メートルの広さを持ち、先進技術を用いた実地訓練用の20の診療室を備えています。これにより、地域社会への貢献と歯科衛生学生の訓練の充実に向けたプログラムのキャパシティが拡大しました。1970年代に建てられた以前のクリニックは、現在では役目を終えています。

病院セグメントは、複数の主要要因により、予測期間中に大幅な成長が見込まれています。世界的に歯科疾患の罹患率が増加していることから、医療現場では患者ケアを効果的に管理するための高度なソリューションの必要性が強調されています。最先端の技術を備え、熟練した専門家を擁する病院は、歯科用タンパク質複合製品を含む総合的な歯科治療を求める患者にとって、頼れる選択肢となっています。さらに、予防可能な口腔衛生問題による救急外来受診が著しく増加しており、その多くは若い成人や低所得層の人々によるものです。例えば、米国歯科医師会によると、歯科問題による救急外来受診は米国で年間約200万件に上ります。

さらに、歯科処置中の患者の安全性と快適さに対する注目が高まっており、歯科病院の運営方法にも影響を与えています。患者の不安を軽減し、治療結果を改善するために、病院は性能と使いやすさを向上させる優れた歯科用タンパク質複合製品に投資しています。さらに、現在では多くの歯科病院が歯周病学や矯正歯科学を含む幅広いサービスを提供しており、多様な口腔衛生ニーズに対応する総合的な治療計画の策定が可能になっています。

地域別洞察

北米は、歯科用タンパク質複合製品の市場を40.7%のシェアで独占しています。これは、歯科疾患の有病率の上昇、高齢者人口における歯科処置の需要増加、政府の取り組みによるものです。疾病対策センター(CDC)による歯科統計によると、2024年10月時点で、2歳から5歳までの子供の約11%、6歳から8歳までの子供の約18%が、乳歯の虫歯を治療せずに放置していることが分かりました。 若い世代における虫歯の未治療率の高さは、治療において重要な役割を果たす歯科用タンパク質複合製品を含む、高度な歯科ソリューションに対するニーズの高まりを裏付けています。これらの製品は、特に小児歯科において、歯の再生を促進し、さらなる損傷を防ぎ、効果的な虫歯管理をサポートするために不可欠です。

米国の歯科用タンパク質複合製品の市場動向

2024年には、北米の歯科用タンパク質複合製品の市場で米国が最大のシェアを占めました。同国の市場成長は、歯科専門家による予防ケアと早期介入の重視が高まっていることが要因となっています。さらに、口腔衛生と全身の健康状態の関連性に対する認識が高まったことで、患者は定期的な歯科検診や治療を受けるようになりました。2024年4月に発表されたCDCの記事によると、65歳以上の米国人口の約63.7%が、過去1年間に歯科を受診したとのことです。デジタル診断と治療開発ツールを組み合わせることで、歯科診療プロセスがさらに合理化されました。

ヨーロッパの歯科用タンパク質複合製品市場の動向

ヨーロッパの歯科用タンパク質複合製品市場は、2024年に2番目に大きな収益市場シェアを占めました。予防歯科ケアへの重点の増加、口腔衛生へのアクセシビリティを改善するための政府のイニシアティブ、および歯科衛生の重要性に対する認識の高まりが、ヨーロッパにおける市場成長の主な推進要因となっています。例えば、2023年5月、ギリシャでは、Information Society S.A.が監督する「Dentist Pass」プログラムに86,000件以上の用途が寄せられ、71,057件が承認されました。 予防歯科医療の改善を目的としたこの取り組みは、全国の660,000人以上の子供たちを対象に、歯科医療サービスへのアクセスを向上させることを目指しています。

ドイツの歯科用タンパク質複合製品市場は、2024年に25.6%の最高収益シェアを占め、市場を独占しました。 増加する歯科疾患の数と技術の進歩が市場の成長を促進しています。 2024年11月に発表されたMDPIの記事によると、3歳児の13.7%、6~7歳児の44%が乳歯の虫歯に罹患しています。この広範な問題は、虫歯に対処し、ドイツの子供たちに効果的な治療を促進するための高度な歯科ソリューション、例えばデンタルプロテイン複合製品に対する需要の高まりを強調しています。

英国のデンタルプロテイン複合製品市場は、2024年には第2位の市場シェアを占めました。歯科疾患の増加は、この傾向を効果的に減少させるための継続的なイノベーションと医療技術の進歩の必要性を浮き彫りにしています。さらに、国民保健サービス(NHS)は、政府と協力し、歯科医療サービスへのアクセスを拡大することで、これらのニーズに積極的に取り組んでいます。例えば、2024年2月には、NHSと保健社会福祉省は、孤立した地域社会に移動式歯科診療所を派遣し、過去2年間治療を受けるのに苦労した人々を歯科医がケアするよう奨励することで、歯科医療へのアクセスを向上させる計画です。

同様に、「Smile for Life」というイニシアティブは、保育園、ファミリーハブ、小学校でのアウトリーチプログラムを通じて、幼児の口腔衛生問題の予防に重点的に取り組んでいます。さらに、この計画には、持続可能な歯科医療提供を確保するための長期的な労働力開発支援、能力増強、官僚主義の削減、NHS歯科契約の改革も含まれています。こうした一連の取り組みにより、サービス提供が強化され、患者の治療結果が改善され、市場の成長に貢献しています。

フランス歯科タンパク質複合製品市場は、予測期間中に10.3%の大幅なCAGRを記録すると予測されています。政府およびさまざまな組織は、広範な人口基盤に歯科医療へのアクセスを拡大するための取り組みを強化しています。フランス歯科組織の記事によると、2023年7月には、歯科医療の主要な取り組みを目的として、国内の専門職団体と複数の保険プロバイダーの間で5年間の合意が成立しました。

この合意は、3歳から24歳までの個人を対象とした予防的および保存的治療に重点を置いており、初の「虫歯ゼロ世代」の創出を目指しています。また、介護施設に入所する高齢者向けの専門的な口腔検査、連続した治療に対する全額負担、3歳から18歳までの子供を対象とした年1回の歯科検診も含まれています。さらに、いくつかの歯科処置に対する払い戻しもこの取り組みの一環です。これらの政策により、早期介入と予防ケアを重視する公衆衛生プログラムへの資金提供が増加し、歯科サービスへのアクセスが全体的に改善されました。

アジア太平洋地域の歯科用タンパク質複合製品市場の動向

予測期間中に最も急速な成長が見込まれるのはアジア太平洋地域です。歯科医療センター、戦略的イニシアティブ、研究開発活動の数が増加しており、歯科医療に対する意識も高まっています。例えば、2024年6月には、Dontia Alliance Pte. Ltd.(DA)が (DA)は、マレーシアのペナンに設立した高度インプラント戦略センター・オブ・エクセレンス(AISセンター)を明らかにし、アジア全域にこのようなセンターのネットワークを構築する第一歩を踏み出しました。このイニシアティブは、SmileBay Dental Sdn. Bhd.との提携によるものです。Bhd.はペナンで著名な歯科グループであり、マレーシア全土に8つのクリニックを運営しています。さらに、医療アクセスの改善と口腔衛生への意識向上を目指す政府のイニシアティブが、市場の成長と拡大を推進しています。

2024年には、アジア太平洋地域の歯科用タンパク質複合製品市場で中国が第2位のシェアを占めました。 歯科疾患の蔓延と、さまざまな組織による歯科衛生への意識向上に向けた取り組みが増加したことが要因です。 例えば、2024年3月には、北京大学口腔病院のゴン・シー博士が国立天文台(NAOC)の大学院生連合と共同で、8020キャンペーンを推進しました。この取り組みは、80歳までに20本以上の天然歯を維持することを推奨するものです。

このキャンペーンは主に、80歳以上の高齢者の間で歯の喪失率が高いという中国の問題に対処するものです。80歳以上の高齢者のうち、20本以上の歯を維持できている人は20%未満です。キャンペーン期間中、参加者は口腔衛生を効果的に実践する方法や、口腔衛生を改善するための生活習慣の調整に関する講義を受けました。また、双方向のディスカッションやデンタルケアキットの配布も行われ、さらなる意識向上が図られました。こうした取り組みにより、歯科衛生に対する一般市民の理解が深まり、中国における歯科用タンパク質複合製品の需要が促進されることが期待されます。

日本における歯科用タンパク質複合製品市場は、アジア太平洋地域で最大の市場シェアを占めています。歯科疾患の増加や口腔衛生への意識の高まりにより、歯科用タンパク質複合製品による治療や技術の進歩を求める人が増え、市場の成長がさらに促進されています。例えば、2024年2月には、歯科&脊椎分野の世界的ライフサイエンス企業であるZimVie Inc.が、日本においてTSX Implantを発売しました。この発売により、ZimVieは歯科インプラント分野のプレミアム市場のリーダー企業と効果的に競合する体制が整いました。

インドの歯科用タンパク質複合製品市場は著しい成長を遂げています。政府や各種団体による歯科啓発活動への関心が高まっていることが、インドの口腔衛生教育とケアの改善を推進しています。例えば、2024年7月には、アムリタ歯学大学が導入した「アナンタ・ムスカーン」プロジェクトが、小学生の口腔衛生意識の向上を目指すインド初の取り組みとして実施されました。このプログラムでは、幼少期における口腔衛生習慣の確立の重要性を強調しています。

インド医学研究評議会(ICMR)からの資金援助を受け、この取り組みは3年間で、コーチやニューデリーを含む8つの地域で実施される予定です。政府機関や教育機関と緊密に連携しながら、Anant Muskaanは、より良い歯科ケア習慣の促進を通じて、より健康な世代の育成を目指しています。口腔衛生への注目が高まるにつれ、インプラントや歯科用骨移植などの歯科用タンパク質複合製品の需要が増加すると予想されています。

中南米の歯科用タンパク質複合製品の市場動向

中南米の歯科用タンパク質複合製品市場は成長しています。 その主な要因は、この地域の医療インフラの整備、主要企業の戦略的イニシアティブ、技術の進歩です。 例えば、2023年7月、ChubbはHealthAtomと提携し、中南米全域に歯科医療の幅広い補償とサービスを提供しました。 この提携により、個人や企業グループは、優先チャネルを通じて、補償の拡充と長期的な価値を提供する、使いやすく完全デジタルの歯科保険ソリューションを利用できるようになりました。さらに、アルゼンチンやブラジルなどでは、手頃な価格でありながら高品質な歯科治療を求めて歯科ツアーが盛んになっており、市場の成長に大きく貢献しています。

ブラジルの歯科用タンパク質複合製品市場は、いくつかの明確な成長要因により拡大しています。ブラジル国民の間で口腔衛生や歯の健康に対する意識が高まっているため、歯科への来院が増え、歯科用タンパク質複合製品に対する需要が高まっています。例えば、2024年8月には、英国とヨルダンで開発された口腔衛生教育ゲームが、現地の専門家の意見を取り入れてブラジルの子供向けに改良されました。 その改良プロセスは、オリジナルゲームの妥当性の評価、ブラジルの状況に合わせたカスタマイズ、4歳から8歳の子供15名によるテストの3段階で行われました。 評価の結果、平均正解率は75.3%で、子供たちはゲームに夢中になり、親たちは教育的な内容だと評価しました。この双方向的なアプローチは、ブラジルの子供たちの間で虫歯予防を促進することに成功しており、専門家による口腔衛生教育の改善を支援し、間接的に歯科用タンパク質複合製品業界の成長にも貢献しています。

中東・アフリカの歯科用タンパク質複合製品市場は、同地域における歯科疾患の増加と先進医療技術の採用拡大により、収益性の高い成長が見込まれています。 例えば、2023年1月、サウジアラビアでは、う蝕の増加が6歳児の96%、12歳児の93.7%に影響を与えていました。口腔衛生問題は世界的な懸念事項であり、歯科治療は医療費全体の5%、個人の自己負担費用の20%を占めています。このことは、口腔ケアの実践の強化の必要性を強調しています。

南アフリカのデンタルプロテイン複合製品市場は、予測期間にわたって年平均成長率(CAGR)5.9%で成長しています。口腔衛生に対する意識の高まりと主要企業による戦略的イニシアティブ、そして技術の進歩が市場の成長を促進しています。例えば、2024年5月には、Vatechが南アフリカのタイガーバーグ公立病院と提携し、歯科医療サービスの向上を図りました。この提携は、高度な歯科技術とトレーニングを提供し、患者の治療結果と質の高い医療へのアクセスを改善することを目的としています。この取り組みにより、病院にはVatechの最先端の画像診断システムが提供され、より正確な診断と治療計画が可能になります。この提携を通じて、Vatechは地域の医療システムを支援し、地域における歯科サービスへの高まる需要に対応することで、南アフリカの公衆衛生の改善を目指しています。

歯科用タンパク質複合製品業界の主要企業による洞察

歯科用タンパク質複合製品業界で事業展開する主要企業の一部には、Institut Straumann AG、ZimVie Inc.、Dentsply Sirona などがあります。 同社の主要戦略には、主要市場参加者の強みと弱みの把握、将来の市場動向、機会、課題の予測、新技術や変化する消費者嗜好に関する洞察に基づく積極的な意思決定などが含まれます。 例えば、GC America や Doxa Dental は歯科用タンパク質複合製品業界の新興企業です。

主要な歯科用タンパク質複合製品企業:

以下は歯科用タンパク質複合製品市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Institut Straumann AG

- ZimVie Inc.

- Dentsply Sirona

- 3M

- Medtronic

- Integra LifeScience

- BTI Biotechnology

- GC America

- Doxa Dental

- Bisco Dental

最近の動向

- 2024年8月、インドでは、ABA Technologiesがイスラエルの歯科インプラントメーカーと提携し、円錐形の歯科インプラント「i-ON」を発売しました。この革新的なインプラントは、自然で審美性に優れた軟組織の形成と維持を促進するように特別に設計されています。

- 2023年7月、インプラントソリューションのプロバイダーであるNeoss Groupは、Osstell ABと提携し、高度な歯科インプラント製品とソリューションを提供することで歯科分野での存在感を高めました。

- 2023年12月、Dentsply SironaはOSSIX製品ラインを強化し、OSSIX Agileを発売しました。この最先端の心膜膜は、GLYMATRIX技術を活用し、耐久性のある骨および組織再生バリア、優れた生体適合性、および処置中の使いやすさの向上を実現します。

グローバルデンタルプロテイン複合製品市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査では、Grand View Researchは、製品、エンドユース、地域に基づいて、グローバルデンタルプロテイン複合製品市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 歯科インプラント

- 歯科用骨移植

- 歯科用セメント

- 誘導組織再生(GTR)膜

- その他

- エンドユース別展望(収益、百万米ドル、2018年~2030年)

- 歯科クリニック

- 病院

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. エンドユース

1.2.3. 地域範囲

1.2.4. 推定および予測のタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. アプローチ 1:商品フローアプローチ

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品セグメント

2.2.2. エンドユースセグメント

2.2.3. 地域の見通し

2.3. 競合に関する洞察

第3章 世界の歯科用タンパク質複合製品市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 歯科疾患の増加

3.2.1.2. 歯科衛生への意識の高まりと消費者支出の増加

3.2.1.3. 政府主導の取り組みの増加

3.2.1.4. 技術の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 歯科治療に対する償還の制限

3.2.2.2. 先進的製品のコストの高さ

3.3. 歯科用タンパク質複合製品市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 歯科用タンパク質複合製品市場:製品別予測&トレンド分析

4.1. 歯科用タンパク質複合製品市場:製品別ダッシュボード

4.2. 歯科用タンパク質複合製品市場:製品別動向分析

4.3. 歯科用タンパク質複合製品市場規模・予測およびトレンド分析(2018年~2030年)(単位:百万米ドル)製品別

4.4. 歯科インプラント

4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.5. 歯科用骨移植

4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.6. 歯科用セメント

4.6.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.7. 誘導組織再生(GTR)膜

4.7.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.8. その他

4.8.1. 市場予測および予測 2018年から2030年(百万米ドル)

第5章 歯科用タンパク質複合製品市場:エンドユース別予測&トレンド分析

5.1. 歯科用タンパク質複合製品市場:エンドユース別ダッシュボード

5.2. 歯科用タンパク質複合製品市場:エンドユース別動向分析

5.3. 歯科用タンパク質複合製品市場規模・予測およびトレンド分析、エンドユース別、2018年~2030年(百万米ドル)

5.4. 歯科クリニック

5.4.1. 市場予測および予測 2018年から2030年(百万米ドル)

5.5. 病院

5.5.1. 市場予測および予測 2018年から2030年(百万米ドル)

5.6. その他

5.6.1. 市場予測および予測 2018年から2030年(百万米ドル)

第6章 歯科用タンパク質複合製品市場:製品、エンドユース、地域別の地域別推計&トレンド分析

6.1. 世界の歯科用タンパク質複合製品市場:地域別ダッシュボード

6.2. 市場規模&予測トレンド分析、2018年~2030年

6.3. 北米

6.3.1. 市場推計および予測 2018年~2030年(百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競合状況

6.3.2.4. 米国市場の予測と予測、2018年~2030年(百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競合状況

6.3.3.4. カナダ市場の予測と見通し、2018年~2030年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国の動向

6.3.4.2. 規制枠組み/償還構造

6.3.4.3. 競合状況

6.3.4.4. メキシコ市場予測、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測、2018年~2030年(百万米ドル)

6.4.2. 英国

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競合状況

6.4.2.4. 英国市場の予測と見通し、2018年~2030年(百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競合状況

6.4.3.4. ドイツ市場予測と予測、2018年~2030年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 規制枠組み/償還構造

6.4.4.3. 競合状況

6.4.4.4. フランス市場の推計および予測、2018年~2030年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競合状況

6.4.5.4. イタリア市場の推定と予測、2018年~2030年(単位:百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要国の動向

6.4.6.2. 規制の枠組み/償還構造

6.4.6.3. 競合状況

6.4.6.4. スペイン市場の推定と予測、2018年~2030年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制の枠組み/償還構造

6.4.7.3. 競合状況

6.4.7.4. スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競合状況

6.4.8.4. ノルウェー市場の予測と推定、2018年~2030年(百万米ドル)

6.4.9. デンマーク

6.4.9.1. 主要国の動向

6.4.9.2. 規制枠組み/償還構造

6.4.9.3. 競合状況

6.4.9.4. デンマーク市場の予測と見通し、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. 中国市場予測および予測、2018年~2030年(百万米ドル)

6.5.3. 日本

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競合状況

6.5.3.4. 日本市場の予測と予測、2018年~2030年(百万米ドル)

6.5.4. インド

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競合状況

6.5.4.4. インド市場の推計および予測、2018年~2030年(百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競合状況

6.5.5.4. オーストラリア市場の推定および予測、2018年~2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合状況

6.5.6.4. タイ市場の推計および予測、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要国の動向

6.5.7.2. 規制の枠組み/償還構造

6.5.7.3. 競合状況

6.5.7.4. 韓国市場の推計および予測、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 市場の推計および予測、2018年~2030年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. ブラジル市場の推計および予測、2018年~2030年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競合状況

6.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測 2018年~2030年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. サウジアラビア市場の推計および予測、2018年~2030年(百万米ドル)

6.7.3. 南アフリカ

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要国の動向

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. アラブ首長国連邦市場の推定と予測、2018年~2030年(百万米ドル)

6.7.5. クウェート

6.7.5.1. 主要国の動向

6.7.5.2. 規制枠組み/償還構造

6.7.5.3. 競合状況

6.7.5.4. クウェート市場の推計と予測、2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 主要メーカーによる最近の動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーの概況

7.3.1. 主要な代理店およびチャネルパートナーの一覧

7.3.2. 主要な顧客

7.3.3. 主要な企業の市場シェア分析、2024年

7.3.4. Institut Straumann AG

7.3.4.1. 企業概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的イニシアティブ

7.3.5. ZimVie Inc.

7.3.5.1. 企業概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーキング

7.3.5.4. 戦略的イニシアティブ

7.3.6. 3M

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. Medtronic

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. Integra LifeScience

7.3.8.1. 企業概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的イニシアティブ

7.3.9. BTI Biotechnology

7.3.9.1. 企業概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーキング

7.3.9.4. 戦略的イニシアティブ

7.3.10. GCアメリカ

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的イニシアティブ

7.3.11. ドクサ・デンタル

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーキング

7.3.11.4. 戦略的イニシアティブ

7.3.12. Bisco Dental

7.3.12.1. 企業概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーキング

7.3.12.4. 戦略的イニシアティブ

表一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 2018年~2030年の世界の歯科用タンパク質複合製品市場:製品別(単位:百万米ドル

表4 2018年~2030年の世界の歯科用タンパク質複合製品市場:エンドユース別

表5 世界の歯科用タンパク質複合製品市場、地域別、2018年~2030年(百万米ドル)

表6 北米の歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

表7 北米の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表8 北米の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表9 米国の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表10 米国の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表11 カナダの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表12 カナダの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 メキシコの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表14 メキシコの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表15 ヨーロッパの歯科用タンパク質複合製品市場、国別、2018年~2030年(単位:百万米ドル)

表16 ヨーロッパの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表17 ヨーロッパの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表18 イギリスの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表19 イギリスの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表20:ドイツの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表21:ドイツの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表22:フランスの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表23 フランス 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表24 イタリア 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表25 イタリア 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表26 スペインの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表27 スペインの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表28 デンマークの歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

表29 デンマークの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表30 スウェーデンの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表31 スウェーデンの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表32 ノルウェーの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表33 ノルウェーの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表37 日本 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表38 日本の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表39 中国の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表40 中国の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表41 インドの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表42 インドの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表43 オーストラリアの歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

表44 オーストラリアの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表45 オーストラリアの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表46 タイの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表47 タイの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表48 韓国の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表49 韓国の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表50 中南米の歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

表51 中南米の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表52 中南米の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表53 ブラジル 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表54 ブラジル 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表55 アルゼンチン 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表56 アルゼンチン 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表57 中東・アフリカ 歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

表58 中東・アフリカ 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表59 中東・アフリカの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表60 南アフリカの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表61 南アフリカの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表62 サウジアラビアの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表63 サウジアラビアの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表64 アラブ首長国連邦の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表65 UAEの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表66 クウェートの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

表67 クウェートの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

表68 参加者の概要

表69 財務実績

表70 拡大中の主要企業

表71 買収中の主要企業

表72 提携中の主要企業

表73 新製品を発売する主要企業

表74 提携中の主要企業

表75 その他の戦略を実施する主要企業

図表

図1 二次資料一覧

図2 略語一覧

図3 2018年~2030年の世界の歯科用タンパク質複合製品市場:製品別(単位:百万米ドル)

図4 2018年~2030年の世界の歯科用タンパク質複合製品市場:エンドユース別

図5 2018年~2030年の世界の歯科用タンパク質複合製品市場:地域別(単位:百万米ドル)

図6 北米の歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

図7 北米の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図8 北米の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図9:米国の歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図10:米国の歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図11:カナダの歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図12 カナダの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図13 メキシコの歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図14 メキシコの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図15:ヨーロッパの歯科用タンパク質複合製品市場:国別、2018年~2030年(百万米ドル)

図16:ヨーロッパの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図17:ヨーロッパの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図18:英国の歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図19:英国の歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図20:ドイツの歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図21:ドイツの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図22:フランスの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図23:フランスの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図24 イタリアの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図25 イタリアの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図26 スペインの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図27 スペインの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図28 デンマークの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図29 デンマークの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図30 スウェーデン 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図31 スウェーデン 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図32 ノルウェー 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図33 ノルウェーの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図34 アジア太平洋地域の歯科用タンパク質複合製品市場、国別、2018年~2030年(百万米ドル)

図35 アジア太平洋地域の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図36 アジア太平洋地域における歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図37 日本における歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図38 日本における歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図39 中国の歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図40 中国の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図41 インドの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図42 インドの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図43 オーストラリアの歯科用タンパク質複合製品市場:国別、2018年~2030年(百万米ドル)

図44 オーストラリアの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図45 オーストラリアの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図46 タイの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図47 タイの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図48:韓国の歯科用タンパク質複合製品市場、製品別、2018年~2030年(単位:百万米ドル)

図49:韓国の歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(単位:百万米ドル)

図50:中南米の歯科用タンパク質複合製品市場、国別、2018年~2030年(単位:百万米ドル)

図51 中南米の歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図52 中南米の歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図53 ブラジルの歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図54 ブラジル 歯科用タンパク質複合製品市場 エンドユース別 2018年~2030年 (単位:百万米ドル)

図55 アルゼンチン 歯科用タンパク質複合製品市場 製品別 2018年~2030年 (単位:百万米ドル)

図56 アルゼンチン 歯科用タンパク質複合製品市場 エンドユース別 2018年~2030年 (単位:百万米ドル)

図57 中東・アフリカの歯科用タンパク質複合製品市場:国別、2018年~2030年(百万米ドル)

図58 中東・アフリカの歯科用タンパク質複合製品市場:製品別、2018年~2030年(百万米ドル)

図59 中東・アフリカの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(百万米ドル)

図60 南アフリカの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図61 南アフリカの歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図62 サウジアラビアの歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図63 サウジアラビアの歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図64 アラブ首長国連邦の歯科用タンパク質複合製品市場:製品別、2018年~2030年(単位:百万米ドル)

図65 アラブ首長国連邦の歯科用タンパク質複合製品市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図66 クウェート 歯科用タンパク質複合製品市場、製品別、2018年~2030年(百万米ドル)

図67 クウェート 歯科用タンパク質複合製品市場、エンドユース別、2018年~2030年(百万米ドル)

図68 参加者の概要

図69 財務実績

図70 拡大中の主要企業

図71 買収を進める主要企業

図72 提携を進める主要企業

図73 新製品を投入する主要企業

図74 提携を進める主要企業

図75 その他の戦略を進める主要企業