ディーゼル発電機市場における魅力的な機会

アジア太平洋

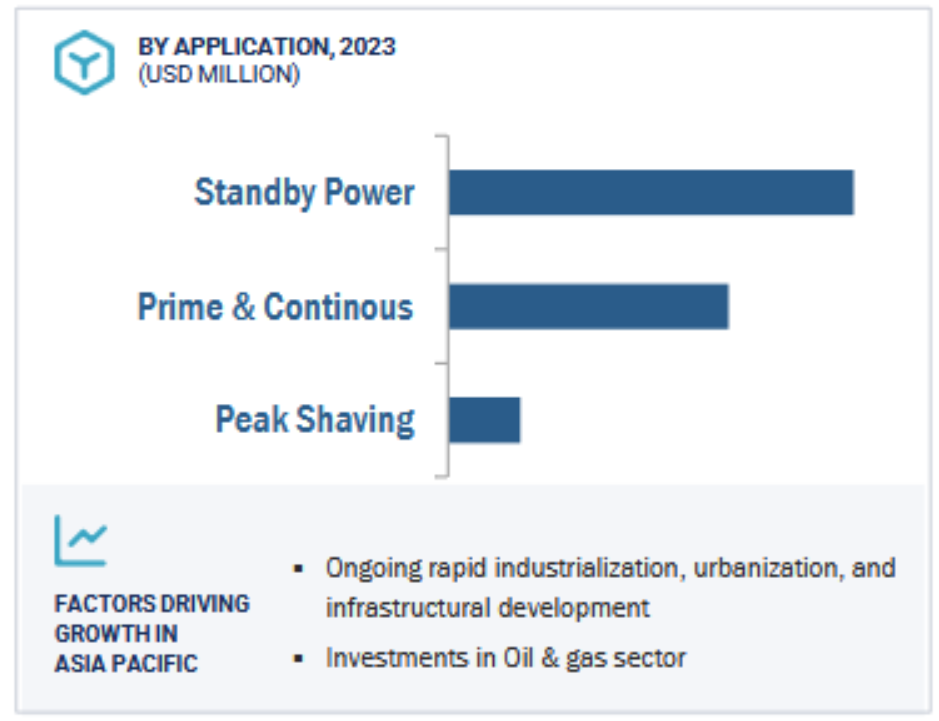

アジア太平洋地域における市場成長は、産業の拡大、先進技術によるエネルギー効率の改善、政府主導の取り組みと相まってバックアップ電源のニーズが高まっていることが要因であり、市場成長の促進が期待されています。

産業活動の活発化と途切れない電力供給に対する需要の高まりは、世界的な市場成長の主な要因です。

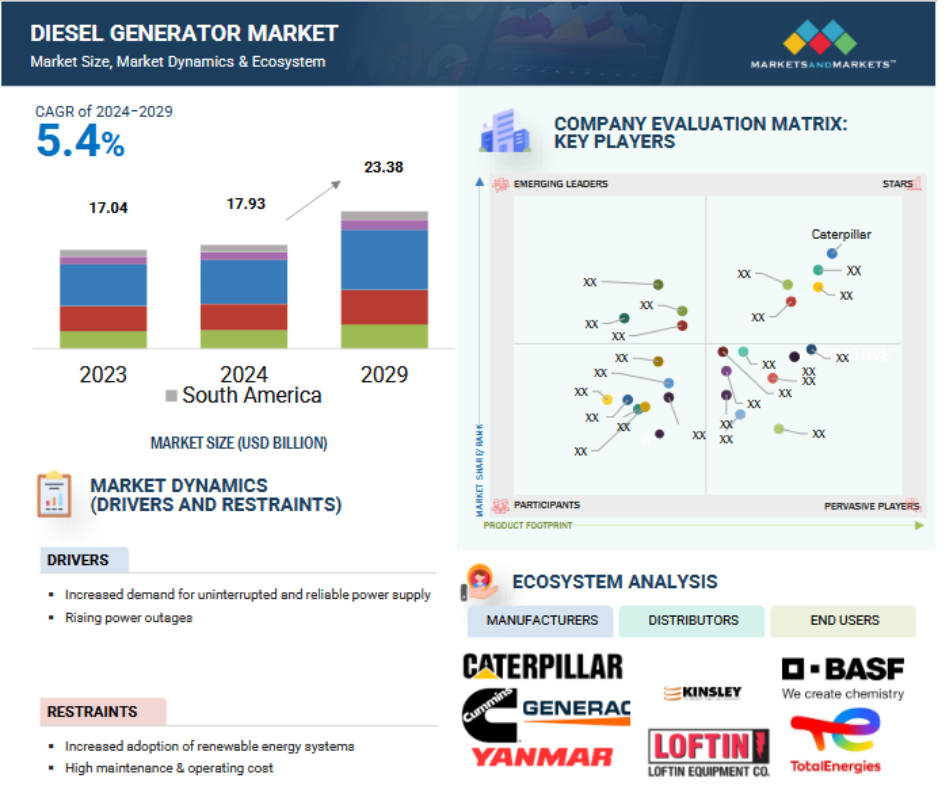

ディーゼル発電機市場は、予測期間中に年平均成長率5.4%で成長し、2029年までに234億米ドルに達すると予測されています。

新興国における都市化の進展と農村部および遠隔地域の電化は、市場関係者にとって有利な機会をもたらす要因になると予想されています。

さまざまな地域における政府の厳しい規制が、この市場の成長の課題となるでしょう。

世界のディーゼル発電機市場のダイナミクス

成長要因:途切れることのない、信頼性の高い電力供給に対する需要の高まり。

安定した途切れることのない電力供給の重要性は否定しようのないものであるため、電気への依存はますます明白になっています。今日のデジタル経済において、電気は病院での重要な医療機器の稼働、遠隔作業、バーチャル会議など、さまざまな分野で重要な役割を果たしています。

国際エネルギー機関(IEA)の「世界エネルギー見通し」で述べられているように、最終エネルギー消費における電力の必要量は、傾向が続けば、2000年には総エネルギー消費量の15%であったものが、現在では20%にまで上昇しています。持続可能な開発シナリオは、パリ協定の目標に沿ったものであり、多くの分野で電化が継続すると予測しており、2040年には最終エネルギー消費の31%を電力が占めることになると予想しています。この軌跡は、よりクリーンで持続可能なエネルギー源としての電力に対する需要の高まりを強調しています。電力需要の増加を背景に、ディーゼル発電機は、電力網の停電や障害時の信頼性を支える重要な要素として活躍します。この分野の成長傾向は、増大する需要に応えるエネルギー供給を必要とする現代社会において、ディーゼル発電機がバックアップ電源ソリューションの提供に不可欠であることを反映しています。

抑制:再生可能エネルギーソリューションの採用

世界的な再生可能電力源の採用は、さまざまな分野におけるディーゼル発電機の全体的な必要量に直接影響を与えます。2023年には、世界の発電量はゼロ炭素技術によるものが40%を超え、風力タービンとソーラーパネルが17%、水力発電と原子力が24%を占めました。化石燃料に関する市場の不確実性により、世界中の顧客が再生可能電力システムを直接自社で導入するようになりました。

ヒートポンプは2022年に家庭用部門で新たな設置記録を樹立し、2021年比で10%の成長を示しました。ヨーロッパでは38%の大幅な増加が見られました。燃料費の高騰により、屋根置き式太陽光発電の人気が高まりました。エネルギー依存産業におけるユーティリティ費用の高騰に加え、エネルギー安全保障への懸念から、2022年には企業によるPPAの締結が21%増加しました。再生可能エネルギーによる工業団地の運営は、価格の不安定さやエネルギー供給の中断から保護できるため、ますます人気が高まっています。

輸送業界ではエネルギー価格の高騰により、欧州の公共交通機関の料金がほぼ倍増するほどの大幅なコスト増となりました。すでにPPAを締結している運営施設では、電力費用のより良い管理を実現しています。2022年には、アジア全域で電気自動車とその充電システムへの多額の投資により、道路輸送の電動化が大幅な成長を見せました。複数のアジア諸国が内燃機関自動車に対する規制を設けたため、電気自動車の販売台数が増加しています。

農業業界では、地熱エネルギーやアグリボルタックス、バイオエネルギーなどの再生可能エネルギーソリューションを活用することで、エネルギー自立に向けたシフトが見られます。アジア太平洋地域では、農家の生産性向上にソーラーウォーターポンプが不可欠であることが証明されています。

機会:都市化と工業化

国連経済社会理事会(ECOSOC)の議長は、特別会合において、貧困撲滅に向けた世界的な取り組みにおいて、インフラ、産業化、イノベーションが果たす重要な役割を強調しました。ECOSOCのフレデリック・シャバ議長は、前述の取り組みに向けた持続可能な開発目標9(SDG9)の遵守の重要性を強調し、国家、地域、世界レベルでの意思決定においてこれらの目標を優先する必要性を訴えました。新興市場都市の都市部人口は2030年までに20億人に倍増すると予測されているため、産業およびインフラ開発は都市化にとって重要な機会となります。しかし、農村地域における強靭なインフラおよび産業化が必要であるため、急速な都市化は課題でもあります。特に、都市中心部や産業拠点の急速な拡大に伴うエネルギー需要の急速な増加に対応するには、ディーゼル発電機が代替手段として考えられます。

都市が発展し、産業が成長するにつれ、信頼性の高い電力供給に対するニーズが高まっています。ディーゼル発電機は信頼性の高いバックアップ電源ソリューションを提供し、送電網の停止中も停止後も、また変動する期間においても、途切れることのない電力供給を保証します。UN-ECAは、アフリカではインフラ整備に約930億米ドルが不足しており、今後3年間でその不足額は930億米ドルに達すると推定しています。ディーゼル発電機は重要なインフラギャップを埋めるものであり、産業プロセス、都市インフラ、農村部の電化に確実に電力を供給できる商品を提供することができます。また、ディーゼル発電機は安価でクリーンなエネルギーを提供することで、持続可能な産業化の部分的資金調達にも利用できます。国際社会がインフラと産業化を継続的に支援するという約束を踏まえると、ディーゼル発電機は都市化と都市および産業拡大地域の産業拡大ニーズを支援する上で重要となっています。

課題:スキルギャップに続く有資格専門家の不足

ブロックチェーン技術におけるスキルギャップは、ブロックチェーンセキュリティ市場における大きな課題のひとつです。 その要因は、有資格者の不足と、この複雑な分野を習得するために必要な学習曲線の急勾配です。 ブロックチェーンでは、Solidityのようなニッチなプログラミング言語の知識と、分散型システムの深い研究が必要であり、ほとんどの開発者はこれを習得するのが非常に難しいと感じています。 この人材ギャップにより、ブロックチェーン技術の導入が遅れています。企業は、根本的なセキュリティ問題に対処するために必要な専門知識を持つ人材を確保できずにいるからです。教育リソース、トレーニングプログラム、そしてAgoricのようなプラットフォームは、スマートコントラクトにJavaScriptのような馴染みのあるツールを使用することで、ブロックチェーン開発をよりシンプルにします。スキルギャップを埋める努力を通じて、そして有資格の専門家の不足を解消します。しかし、これらの取り組みは、セキュリティの専門知識を持つブロックチェーンの専門家という尽きることのない需要に応えるために、大幅に拡大する必要があります。

グローバルディーゼル発電機市場のエコシステム分析

この市場における大手企業には、ディーゼル発電機製品の老舗メーカーで財務的に安定した企業が含まれます。これらの企業は長年にわたり市場で事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティングネットワークを有しています。この市場における主要企業には、Caterpillar(アメリカ)、Cummins Inc.(アメリカ)、Rolls-Royce plc(イギリス)、三菱重工業株式会社(日本)、Generac Power Systems, Inc(アメリカ)などがあります。

エンドユーザー別では、商業用が予測期間中に2番目に大きな市場になると予想されています。

エンドユーザー別では、ディーゼル発電機市場は産業用、商業用、家庭用、その他に分類されます。ディーゼル発電機市場では、商業用セグメントが2番目に大きな市場となっています。その人気の理由は、汎用性が高く、業務の中断を防ぐための信頼性の高いバックアップ電源やデータの保全性に対する需要の高まりにより、ホスピタリティ、医療、小売など、さまざまな分野からの需要を満たす能力があるためです。

出力定格別に見ると、予測期間中のCAGR(年平均成長率)が最も高いセグメントは51~280 kWになると予想されています。

51~280 kWのセグメントは、ユーティリティプラント、分散型発電施設、大規模な商業施設や産業施設での使用が増えているため、ディーゼル発電機市場で最も大きな割合を占めることが予想されます。アジア太平洋地域や中東、アフリカなどの発展途上地域における経済成長により、一次電源やバックアップ電源ソリューションの展開が必要となり、市場の成長を促進しています。パトナ、ハジプール、ビハール州における17億ドル相当の国道プロジェクトの追加は、インフラ開発イニシアティブによる市場拡大を促進しています。さらに、このセグメントにおける発電機のニーズは、51 kWから280 kWの電力を消費する電動工具や設備を必要とする一戸建て住宅、小規模道路、低層アパート、一時的な建設作業などのさまざまな建設活動によっても促進されています。同時に、世界各国の政府も、外国直接投資による建設開発およびインフラ部門の経済発展など、外国投資を促進するインフラ関連政策を打ち出しています。

アジア太平洋地域はディーゼル発電機市場で最大のシェアを占めています。

アジア太平洋地域は産業活動の活況と都市成長を経験している地域であるため、ディーゼル発電機市場で最大の地域となっています。これは、特に停電時のダウンタイムを許容できない工場や商業ビルなど、信頼性の高い電源に対する需要の高まりを意味し、ディーゼル発電機市場の見通しにつながります。さらに、アジア太平洋の新興国では電気インフラが未発達です。その結果、停電が頻繁に発生し、電力供給が不安定な状態が続いているため、ディーゼル発電機市場にとっては好機となっています。ディーゼル発電機市場の規模は、この地域で有力な参加国である中国に大きく影響されます。同国の進行中のインフラプロジェクト、製造能力の開発、商業分野を支えるために、信頼性の高いバックアップ電源が求められています。また、発電機の燃料は、アジア太平洋地域のほとんどの地域でディーゼル燃料が広く入手できるため、推奨されています。他の燃料源が容易に入手できない遠隔地では特に重要です。

2024年から2029年のCAGRが最も高い市場

中国が地域で最も急速に成長する市場に

ディーゼル発電機市場産業の最近の動向

- 2024年12月、キャタピラーは、信頼性が高く、高効率で、迅速な応答能力を備えたガス発電機セットの新製品ライン、G3500Kシリーズを発表しました。このシリーズは、常用および連続運転を含む多様な用途向けに設計されており、G3520K HRモデルでデビューしました。 2.5 MWの連続電力を供給し、50または60 Hzの包装で利用可能なこのモデルは、従来モデルよりも起動が早く、負荷許容度が高く、フル稼働までの立ち上がりが速いのが特徴です。G3520K HRはわずか4.5分でグリッドに同期でき、運用効率を高めるとともに、ユーザーのダウンタイムリスクを最小限に抑えます。

- 2024年11月、スウェーデンのEcoDataCenterは、水素化植物油(HVO)燃料を使用するロールス・ロイス社のmtuバックアップ発電機を導入しました。この持続可能なエネルギーソリューションは、炭素排出量を削減しながら、信頼性の高いデータセンターのバックアップ電源を確保することを目的としています。

- 2024年5月、三菱重工エンジン・ターボチャージャー株式会社(MHIET)は、MISSION NET ZEROイニシアティブを支える主要製品として水素燃焼エンジンを商品化し、市場での存在感を高めました。このイニシアティブは、2040年までに排出量を実質ゼロにすることを目指しています。MHIETは、社内評価用の水素エンジン発電セットを準備しており、持続可能なエネルギーソリューション実現に向けた大きな一歩を踏み出しました。

- 2024年1月、エクスプロア・プラント・アンド・トランスポート・ソリューションズは、779万米ドル以上を投じて100台以上のJCB機械を購入しました。このノッティンガムシャー州ワークソップを拠点とする運搬およびプラントレンタルの専門会社は、新型JCBローダー、伸縮式ハンドラー、サイトダンパー、発電機に加え、今回初めてJCBミディおよびXシリーズの掘削機も納入されました。

主要な市場関係者

ディーゼル発電機市場の主要企業には、以下が含まれます。

- Caterpillar (US)

- Cummins Inc., (US)

- Rolls-Royce plc (UK)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Generac Power Systems, Inc. (US)

- Wärtsilä (Finland)

- YANMAR HOLDINGS CO., LTD. (US)

- Kohler Co. (US)

- Man Energy Solutions (Germany)

Atlas Copco (Sweden) - Weichai Holding Group Co., Ltd. (China)

- Denyo Co., Ltd (Japan)

- Pronk Machinery B.V. (Netherlands)

- Kirloskar (India)

- Aksa Power Generation (Türkiye)

- Aggreko (UK)

- Kubota Corporation (Japan)

Ashok Leyland (India) - Doosan (South Korea)

- JCB (UK)

- FG Wilson (UK)

- Anglo Belgian Corporation NV (Belgium)

- Yamaha Motor Co., Ltd. (Japan)

- Hyundai Power Products (South Korea)

- Mahindra Powerol (India)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.2.1 対象範囲と除外項目 31

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 対象地域 33

1.3.3 対象年 33

1.4 対象単位 34

1.5 対象通貨 34

1.6 制限事項 34

1.7 利害関係者 34

1.8 不況の影響 34

2 調査方法 35

2.1 調査データ 35

2.2 市場の分類とデータ・トライアングレーション 36

2.2.1 二次データ 37

2.2.2 一次データ 37

2.2.2.1 一次データの分類 38

2.3 市場の範囲 39

2.4 市場規模の推定 40

2.4.1 ボトムアップ・アプローチ 40

2.4.2 トップダウン・アプローチ 42

2.4.3 需要サイド分析 43

2.4.3.1 国レベルの分析 43

2.4.3.2 需要サイドの前提条件 43

2.4.3.3 需要サイドの計算 44

2.4.4 供給サイドの分析 44

2.4.4.1 供給サイドの前提条件 45

2.4.4.2 供給サイドの計算 45

2.4.5 予測の前提条件 45

2.5 調査の前提条件 46

2.6 調査の限界 46

2.7 リスク評価 47

2.8 不況の影響 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 52

4.1 ディーゼル発電機市場における魅力的な機会 52

4.2 アジア太平洋地域におけるディーゼル発電機市場:エンドユーザーおよび国別 53

4.3 ディーゼル発電機市場:用途別 53

4.4 ディーゼル発電機市場:定格電力別 54

4.5 ディーゼル発電機市場、設計別 54

4.6 ディーゼル発電機市場、エンドユーザー別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場力学 55

5.2.1 推進要因 56

5.2.1.1 途切れることのない信頼性の高い電力供給に対する需要の高まり 56

5.2.1.2 停電の増加 56

5.2.2 抑制要因 57

5.2.2.1 再生可能エネルギーソリューションの採用 57

5.2.2.2 高い維持費および運用コスト 58

5.2.3 機会 58

5.2.3.1 都市化と産業化の進展 58

5.2.3.2 発展途上国の農村部および遠隔地における電力化の進展

59

5.2.4 課題 60

5.2.4.1 政府による厳しい規制の実施

ネットゼロ排出量達成に向けた政府による厳格な規制の実施 60

5.2.4.2 ユーティリティによる送配電(T&D)システムへの投資の増加

61

5.3 顧客のビジネスに影響を与えるトレンド/混乱 62

5.4 価格分析 62

5.4.1 主要3社が提供するディーゼル発電機の

電力定格別平均販売価格(ASP) 63

5.4.2 ディーゼル発電機の地域別平均販売価格(ASP) 63

5.5 バリューチェーン分析 64

5.5.1 原材料/部品メーカー/サプライヤー 65

5.5.2 ディーゼル発電機メーカー/組立業者 65

5.5.3 流通業者/再販業者 65

5.5.4 エンドユーザー 65

5.5.5 アフターサービス・プロバイダー 65

5.6 生態系分析 65

5.7 技術分析 68

5.7.1 主要技術 68

5.7.1.1 コモンレール式直噴(CRDI)技術 68

5.7.2 隣接技術 68

5.7.2.1 ハイブリッドパワーシステム 68

5.8 特許分析 69

5.8.1 主要特許リスト 70

5.9 貿易分析 72

5.9.1 HSコード850211の輸入シナリオ 73

5.9.2 HSコード850211の輸出シナリオ 74

5.9.3 HSコード850212の輸入シナリオ 75

5.9.4 HSコード850212の輸出シナリオ 76

5.9.5 HSコード850213の輸入シナリオ 77

5.9.6 HSコード850213の輸出シナリオ 78

5.10 2025年~2026年の主要な会議およびイベント 79

5.11 関税、規格、規制の概観 80

5.11.1 ディーゼル発電機に関連する関税 80

5.11.2 規制当局、政府機関、

その他の組織 81

5.11.3 基準 83

5.12 ポーターのファイブフォース分析 88

5.12.1 新規参入者の脅威 89

5.12.2 サプライヤーの交渉力 89

5.12.3 バイヤーの交渉力 89

5.12.4 代替品の脅威 90

5.12.5 競争上の競合の激しさ 90

5.13 ケーススタディ分析 90

5.13.1 ジェネラック・インダストリアル・パワーと提携し、重要なバックアップ電源ニーズに対応したワクチン配送センター 90

5.13.2 バックアップ電源用ディーゼル発電機の設置にあたりインテグラル・システマス・デ・エネルギアと提携したベラクルス市立病院 91

5.13.3 スキャンスカ社は、ヘロンタワーにFGウィルソン社製2,500KVAディーゼル発電機3セットを設置するため、FGウィルソン社およびベルズコントロール機器社に連絡しました。

91

5.14 主要関係者および購入基準 92

5.14.1 購買プロセスにおける主要関係者 92

5.14.2 購買基準 92

5.15 投資と資金調達のシナリオ 93

6 ディーゼル発電機市場、設計別 94

6.1 はじめに 95

6.2 定置型 96

6.2.1 高信頼性、耐久性、長期性能が

需要を牽引 96

6.3 ポータブル 97

6.3.1 ポータビリティ、効率性、堅牢性が需要を牽引 97

7 ディーゼル発電機市場、用途別 98

7.1 はじめに 99

7.2 スタンバイ電源 100

7.2.1 スタンバイディーゼル発電機を提供する企業間のパートナーシップの増加が市場を牽引 100

7.3 ピークカット 101

7.3.1 電力品質の改善、二酸化炭素排出量の削減、運用信頼性の向上、エネルギー効率の向上が需要を促進 101

7.4 常時稼働電源 102

7.4.1 遠隔地やアクセスが困難な地域における高品位・連続発電機の利用増加が市場を牽引 102

8 定格電力別ディーゼル発電機市場 104

8.1 はじめに 105

8.2 50キロワット以下 107

8.2.1 小規模事業者および住宅所有者からの需要増が市場成長を促進 107

8.3 51~280 kW 108

8.3.1 遠隔地の建設現場や通信、鉱業、小規模の石油・ガスプロジェクトにおける利用拡大が市場を牽引 108

8.4 281~500キロワット 109

8.4.1 石油・ガス産業および鉱業における需要の高まりが

市場成長の原動力に 109

8.5 501~2,000キロワット 110

8.5.1 化学および石油化学産業と商業部門における導入の増加が市場関係者に利益をもたらす機会を生み出す 110

8.6 2,000 kW超 111

8.6.1 船舶産業における途切れない電力供給に対するニーズの高まりが需要を促進する 111

需要を牽引する海洋産業における無停電電源供給の必要性 111

9 エンドユーザー別ディーゼル発電機市場 113

9.1 はじめに 114

9.2 産業 115

9.2.1 ユーティリティ/発電 116

9.2.1.1 緊急時にユーティリティによる発電用ディーゼル発電機の利用が増加し、市場を牽引 116

9.2.2 石油・ガス 117

9.2.2.1 掘削・採掘活動におけるディーゼル発電機の利用が増加し、市場を牽引 117

9.2.3 建設 118

9.2.3.1 低メンテナンスコストと運用コストが需要を促進 118

9.2.4 製造 119

9.2.4.1 電力網の故障や電圧変動時にも製造ユニットに途切れない電力を供給できる能力が需要を促進 119

9.2.5 鉱業および金属 120

9.2.5.1 燃料需要に対する電力網へのアクセスの欠如 120

9.2.6 船舶 121

9.2.6.1 燃料消費の低さ、高い熱効率、およびさまざまな条件への適応性が需要を促進 121

9.2.7 その他の産業用エンドユーザー 122

9.3 商業 123

9.3.1 IT および通信 125

9.3.1.1 需要を促進する無停電電源装置の要件 125

9.3.2 医療 126

9.3.2.1 需要を促進する、複数の組織が概説する病院用バックアップ発電機に関する厳しい規制 126

9.3.3 その他の商業用エンドユーザー 127

9.4 家庭用 128

9.4.1 停電が頻繁に発生する地域におけるディーゼル発電機の需要増加が市場を牽引 128

10 ディーゼル発電機市場:地域別 130

10.1 はじめに 131

10.2 北米 133

10.2.1 北米のディーゼル発電機市場における不況の影響 134

10.2.2 アメリカ 139

10.2.2.1 産業化の進展が需要を牽引 139

10.2.3 カナダ 141

10.2.3.1 海上での石油発見と石油・ガスプロジェクトの増加が

需要を促進 141

10.2.4 メキシコ 144

10.2.4.1 鉱業と石油・ガス産業の拡大が需要を促進 144

10.3 ヨーロッパ 146

10.3.1 ヨーロッパにおけるディーゼル発電機市場への不況の影響 146

10.3.2 ロシア 151

10.3.2.1 石油・ガスプロジェクトへの投資増加が需要を促進 151

10.3.3 イギリス 153

10.3.3.1 データセンターと建設現場からの電力需要の増加が市場成長の原動力に 153

10.3.4 ドイツ 155

10.3.4.1 インフラ開発への支出の増加とデータセンターの拡大が需要を牽引 155

10.3.5 フランス 158

10.3.5.1 電力需要の増加と製造業への投資拡大が市場成長の原動力に 158

10.3.6 ヨーロッパのその他地域 160

10.4 南アメリカ 162

10.4.1 南米におけるディーゼル発電機市場への不況の影響 162

10.4.2 ブラジル 167

10.4.2.1 輸送および建設部門での採用拡大が

市場を牽引 167

10.4.3 アルゼンチン 169

10.4.3.1 燃料供給量の増加を目指す政府主導の取り組みが需要を牽引 169

10.4.4 南米その他 171

10.5 アジア太平洋地域 174

10.5.1 アジア太平洋地域におけるディーゼル発電機市場への不況の影響 174

10.5.2 中国 180

10.5.2.1 電力需要の増加が市場を牽引 180

10.5.3 インド 182

10.5.3.1 データセンターへの投資増加が需要を促進 182

10.5.4 日本 184

10.5.4.1 自然災害の増加が需要を促進 184

10.5.5 韓国 187

10.5.5.1 製造業における安定した途切れない電力供給に対するニーズの高まりが需要を牽引 187

10.5.6 オーストラリア 189

10.5.6.1 鉱業の拡大とディーゼル発電機への依存が市場を牽引

189

10.5.7 アジア太平洋地域その他 191

10.6 中東およびアフリカ 194

10.6.1 中東およびアフリカにおけるディーゼル発電機市場への不況の影響

194

10.6.2 GCC諸国 199

10.6.2.1 市場成長を促進する高出力能力を備えた新型ディーゼル発電機の発売 199

10.6.2.2 サウジアラビア 202

10.6.2.2.1 電力需要の増加と供給不足が市場成長を促進

202

10.6.2.3 アラブ首長国連邦 204

10.6.2.3.1 エネルギー消費の増加が需要を促進 204

10.6.2.4 GCC諸国その他 206

10.6.3 アルジェリア 208

10.6.3.1 石油・ガス産業におけるディーゼル発電機の需要増が

市場を牽引 208

10.6.4 ナイジェリア 211

10.6.4.1 通信産業への投資拡大により、停電の長期化を回避し、需要を促進 211

10.6.5 南アフリカ 213

10.6.5.1 ディーゼル価格の低価格化が需要を促進 213

10.6.6 中東その他 215

11 競争環境 218

11.1 概要 218

11.2 主要企業の戦略(2021年~2024年) 218

11.3 市場シェア分析(2023年) 219

11.4 2018年~2022年の上位5社の収益分析 220

11.5 企業評価マトリクス:主要企業、2023年 221

11.5.1 星 221

11.5.2 新興のリーダー 221

11.5.3 普及したプレーヤー 222

11.5.4 参加者 222

11.5.5 企業規模:主要プレーヤー、2023年 223

11.5.5.1 全体的な規模 223

11.5.5.2 地域的な規模 224

11.5.5.3 設計上のフットプリント 225

11.5.5.4 定格電力上のフットプリント 226

11.5.5.5 用途上のフットプリント 227

11.5.5.6 エンドユーザー上のフットプリント 228

11.6 企業評価マトリクス:新興企業/中小企業、2023年 229

11.6.1 進歩的な企業 229

11.6.2 対応力のある企業 229

11.6.3 ダイナミックな企業 229

11.6.4 スタート地点 229

11.6.5 ベンチマークによる競合比較:新興企業/中小企業、2023年 231

11.6.5.1 主要新興企業/中小企業リスト 231

11.6.5.2 主要新興企業/中小企業のベンチマークによる競合比較 232

11.7 競合シナリオ 233

11.7.1 製品発売 233

11.7.2 取引 235

11.7.3 その他の動向 236

11.8 企業評価および財務指標 238

11.9 ブランド/製品比較 239

12 企業プロフィール 240

12.1 主要企業 240

12.1.1 キャタピラー 240

12.1.1.1 事業概要 240

12.1.1.2 製品/ソリューション/サービス 241

12.1.1.3 最近の動向 242

12.1.1.3.1 製品発売 242

12.1.1.4 MnM ビュー 244

12.1.1.4.1 主な戦略/勝利への権利 244

12.1.1.4.2 戦略的選択肢 244

12.1.1.4.3 弱点/競合他社からの脅威 244

12.1.2 CUMMINS INC. 245

12.1.2.1 事業概要 245

12.1.2.2 製品/ソリューション/サービス 246

12.1.2.3 最近の動向 247

12.1.2.3.1 製品発売 247

12.1.2.4 MnMの見解 247

12.1.2.4.1 主な戦略/勝利への権利 247

12.1.2.4.2 戦略的選択肢 247

12.1.2.4.3 弱点/競合上の脅威 247

12.1.3 GENERAC POWER SYSTEMS, INC. 248

12.1.3.1 事業概要 248

12.1.3.2 製品/ソリューション/サービス 249

12.1.3.3 最近の動向 250

12.1.3.3.1 製品発売 250

12.1.3.4 MnMの視点 250

12.1.3.4.1 主な戦略/勝利への権利 250

12.1.3.4.2 戦略的選択肢 250

12.1.3.4.3 弱点/競合の脅威 250

12.1.4 ロールスロイスPLC 251

12.1.4.1 事業概要 251

12.1.4.2 製品/ソリューション/サービス 252

12.1.4.3 最近の動向 253

12.1.4.3.1 取引 253

12.1.4.3.2 その他の動向 253

12.1.4.4 MnMの見解 254

12.1.4.4.1 主な戦略/勝利への権利 254

12.1.4.4.2 戦略的選択肢 254

12.1.4.4.3 弱点/競合上の脅威 254

12.1.5 三菱重工業株式会社 255

12.1.5.1 事業概要 255

12.1.5.2 製品/ソリューション/サービス 256

12.1.5.3 最近の動向 257

12.1.5.3.1 新製品発売 257

12.1.5.3.2 取引 257

12.1.5.3.3 拡大 258

12.1.5.4 MnMの視点 258

12.1.5.4.1 主な戦略/勝利への権利 258

12.1.5.4.2 戦略的選択肢 258

12.1.5.4.3 弱み/競合による脅威 258

12.1.6 AGGREKO 259

12.1.6.1 事業概要 259

12.1.6.2 製品/ソリューション/サービス 259

12.1.6.3 最近の動向 260

12.1.6.3.1 製品発売 260

12.1.6.3.2 取引 260

12.1.6.3.3 その他の動向 261

12.1.7 KOHLER CO. 262

12.1.7.1 事業概要 262

12.1.7.2 製品/ソリューション/サービス 262

12.1.8 WÄRTSILÄ 263

12.1.8.1 事業概要 263

12.1.8.2 製品/ソリューション/サービス 264

12.1.9 ATLAS COPCO AB 265

12.1.9.1 事業概要 265

12.1.9.2 製品/ソリューション/サービス 266

12.1.9.3 最近の動向 267

12.1.9.3.1 製品発売 267

12.1.9.3.2 その他の動向 267

12.1.10 濰柴控股集団有限公司 268

12.1.10.1 事業概要 268

12.1.10.2 製品/ソリューション/サービス 269

12.1.11 ヤマハ発動機株式会社 270

12.1.11.1 事業概要 270

12.1.11.2 製品/ソリューション/サービス 271

12.1.11.3 最近の動向 272

12.1.11.3.1 その他の動向 272

12.1.12 ヒュンダイ・パワープロダクツ 273

12.1.12.1 事業概要 273

12.1.12.2 提供する製品/ソリューション/サービス 273

12.1.13 MAHINDRA POWEROL 274

12.1.13.1 事業概要 274

12.1.13.2 提供する製品/ソリューション/サービス 274

12.1.14 アンゴロ・ベルジアン・コーポレーション NV 275

12.1.14.1 事業概要 275

12.1.14.2 製品/ソリューション/サービス 275

12.1.14.3 最近の動向 276

12.1.14.3.1 その他の動向 276

12.1.15 FG WILSON 277

12.1.15.1 事業概要 277

12.1.15.2 製品/ソリューション/サービス 277

12.1.16 J C BAMFORD EXCAVATORS LTD. 279

12.1.16.1 事業概要 279

12.1.16.2 製品/ソリューション/サービス 279

12.1.16.3 最近の動向 280

12.1.16.3.1 その他の動向 280

12.1.17 斗山(DOOSAN)コーポレーション 281

12.1.17.1 事業概要 281

12.1.17.2 製品/ソリューション/サービス 283

12.1.17.3 最近の動向 283

12.1.17.3.1 拡張 283

12.1.18 アショック・レイランド 284

12.1.18.1 事業概要 284

12.1.18.2 製品/ソリューション/サービス 286

12.1.19 クボタ株式会社 287

12.1.19.1 事業概要 287

12.1.19.2 製品/ソリューション/サービス 288

12.1.20 キルロスカール 289

12.1.20.1 事業概要 289

12.1.20.2 提供する製品/ソリューション/サービス 290

12.1.20.3 最近の動向 291

12.1.20.3.1 製品発売 291

12.1.20.3.2 拡張 291

12.2 その他の企業 292

12.2.1 アクサ・パワー・ジェネレーション 292

12.2.2 ヤンマーホールディングス株式会社 292

12.2.3 MAN エナジー・ソリューションズ 293

12.2.4 デンヨー株式会社 293

12.2.5 PRONK MACHINERY B.V. 294

13 付録 295

13.1 産業専門家による洞察 295

13.2 ディスカッションガイド 296

13.3 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 300

13.4 カスタマイズオプション 302

13.5 関連レポート 302

13.6 著者詳細情報 303

表1 ディーゼル発電機市場:電力定格別、対象範囲および対象外 31

表2 ディーゼル発電機市場:設計別、対象範囲および対象外 31

表3 ディーゼル発電機市場:用途別、対象範囲および対象外 31

表4 ディーゼル発電機市場:エンドユーザー別、対象範囲と除外項目 32

表5 ディーゼル発電機市場の概要 48

表6 3つの主要企業が提供するディーゼル発電機の平均販売価格(ASP)、電力定格別(米ドル) 63

表7 地域別ディーゼル発電機の平均販売価格(ASP)、

2021年~2023年(米ドル/台) 63

表8 ディーゼル発電機エコシステムにおける企業の役割 66

表9 ディーゼル発電機関連特許リスト、2019年~2023年

表10 HSコード850211準拠製品の国別輸入データ、2020年~2022年(単位:千米ドル)

表 11 HS コード 850211 準拠製品輸出データ、国別、2020~2022 年(単位:千米ドル) 74

表12 HSコード850212準拠製品に関する輸入データ、国別、2020年~2022年(単位:千米ドル) 75

表 13 HS コード 850212 準拠製品輸出データ、国別、2020~2022 年(単位:千米ドル) 76

表 14 HS コード 850213 準拠製品に関する輸入データ、国別、2020~2022 年(単位:千米ドル) 77

表 15 HS コード 850213 準拠製品輸出データ、国別、2020~2022 年(単位:千米ドル) 78

表 16 ディーゼル発電機市場:主要会議およびイベント一覧、

2025~2026 年 79

表17 2022年のHS 850211準拠製品に関する輸入関税 80

表18 北米:規制当局、政府機関、

その他の組織の一覧 81

表 19 ヨーロッパ:規制当局、政府機関、

その他の団体のリスト 82

表 20 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 82

表21 ロー:規制当局、政府機関、その他の団体のリスト

83

表22 グローバル:規制当局、政府機関、その他の団体のリスト

83

表23 北米:規格 83

表24 アジア太平洋地域:規格 84

表25 ヨーロッパ:規格 85

表26 南アメリカ:規格 85

表27 世界:規格 86

表28 ディーゼル発電機市場:ポーターの5つの力分析 89

表29 購入プロセスにおけるステークホルダーの影響(エンドユーザー別)(%) 92

表30 エンドユーザー別の主な購入基準 93

表31 ディーゼル発電機市場:設計別、2021年~2023年(百万米ドル) 95

表32 ディーゼル発電機市場:設計別、2024~2029年(百万米ドル) 95

表33 定置型:ディーゼル発電機市場:地域別、

2021~2023年(百万米ドル) 96

表34 定置型:ディーゼル発電機市場:地域別、

2024年~2029年(百万米ドル) 96

表35 ポータブル:ディーゼル発電機市場、地域別、2021年~2023年(百万米ドル) 97

表36 ポータブル:ディーゼル発電機市場、地域別、2024年~2029年(百万米ドル) 97

表37 ディーゼル発電機市場:用途別、2021年~2023年(単位:百万米ドル) 99

表38 ディーゼル発電機市場:用途別、2024年~2029年(単位:百万米ドル) 99

表39 予備電源:ディーゼル発電機市場:地域別、

2021年~2023年(百万米ドル) 100

表40 待機電力:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 101

表41 ピーク削減:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 102

表42 ピーク削り:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 102

表43 常用および連続電力:ディーゼル発電機市場、地域別、2021年~2023年(百万米ドル) 103

表44 常用および連続電力:ディーゼル発電機市場、地域別、2024年~2029年(百万米ドル) 103

表45 ディーゼル発電機市場:電力定格別、2021年~2023年(百万米ドル) 105

表46 ディーゼル発電機市場:電力定格別、2024年~2029年(百万米ドル) 106

表47 ディーゼル発電機市場:電力定格別、

2021年~2023年(千台) 106

表48 ディーゼル発電機市場:出力別、

2024年~2029年(千台) 106

表49 50キロワット以下:ディーゼル発電機市場:地域別、

2021年~2023年(百万米ドル) 107

表50 50キロワット以下:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 107

表51 51~280キロワット:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 108

表52 51~280キロワット:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 108

表53 281~500キロワット:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 109

表54 281~500キロワット:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 109

表55 501~2,000キロワット:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 111

表56 501~2,000キロワット:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 111

表57 2,000キロワット超:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 112

表58 2,000キロワット超:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 112

表59 ディーゼル発電機市場:エンドユーザー別、2021年~2023年(百万米ドル) 114

表60 ディーゼル発電機市場:エンドユーザー別、2024年~2029年(百万米ドル) 114

表61 産業用:ディーゼル発電機市場:地域別、

2021年~2023年(百万米ドル) 115

表62 産業用:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 115

表63 産業用:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 115

表64 産業用:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 116

表65 ユーティリティ/発電:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 116

表66 ユーティリティ/発電:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 117

表67 石油・ガス:ディーゼル発電機市場、地域別、2021年~2023年(百万米ドル) 117

表68 石油・ガス:ディーゼル発電機市場、地域別、2024年~2029年(百万米ドル) 118

表69 建設:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 118

表70 建設:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 119

表71 製造:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 119

表72 製造:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 120

表73 鉱業および金属:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 120

表74 鉱業および金属:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 121

表75 船舶:ディーゼル発電機市場、地域別、2021年~2023年(単位:百万米ドル) 121

表76 船舶:ディーゼル発電機市場、地域別、2024年~2029年(単位:百万米ドル) 122

表77 その他の産業用エンドユーザー:ディーゼル発電機市場、地域別、2021年~2023年(百万米ドル) 123

表78 その他の産業用エンドユーザー:ディーゼル発電機市場、地域別、2024年~2029年(百万米ドル) 123

表79 商用:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 124

表80 商用:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 124

表81 商用:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 124

表82 商用:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 125

表83 ITおよび通信:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 125

表84 ITおよび通信:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 126

表 85 医療:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 126

表 86 医療:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 127

表 87 その他の商業用エンドユーザー:ディーゼル発電機市場、地域別、2021年~2023年(単位:百万米ドル) 127

表 88 その他の商業用エンドユーザー:ディーゼル発電機市場、地域別、2024年~2029年(単位:百万米ドル) 128

表89 家庭用:ディーゼル発電機市場、地域別、

2021年~2023年(百万米ドル) 128

表90 家庭用:ディーゼル発電機市場、地域別、

2024年~2029年(百万米ドル) 129

表 91 ディーゼル発電機市場:地域別、2021年~2023年(百万米ドル) 132

表 92 ディーゼル発電機市場:地域別、2024年~2029年(百万米ドル) 132

表 93 ディーゼル発電機市場:地域別、2021年~2023年(単位:千台) 133

表 94 ディーゼル発電機市場:地域別、2024年~2029年(単位:千台) 133

表 95 北米:ディーゼル発電機市場、出力別、

2021年~2023年(百万米ドル) 135

表 96 北米:ディーゼル発電機市場、出力別、

2024年~2029年(百万米ドル) 135

表97 北米:ディーゼル発電機市場、設計別、

2021年~2023年(百万米ドル) 135

表98 北米:ディーゼル発電機市場、設計別、

2024年~2029年(百万米ドル) 136

表 99 北米:ディーゼル発電機市場、用途別、

2021~2023年(百万米ドル) 136

表 100 北米:ディーゼル発電機市場、用途別、

2024~2029年(百万米ドル) 136

表101 北米:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 136

表102 北米:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 137

表103 北米:産業用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 137

表104 北米:産業用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 137

表105 北米:業務用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 138

表106 北米:業務用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 138

表107 北米:ディーゼル発電機市場、国別、

2021年~2023年(百万米ドル) 138

表108 北米:ディーゼル発電機市場、国別、

2024年~2029年(百万米ドル) 139

表 109 アメリカ:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(単位:百万米ドル) 139

表 110 アメリカ:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(単位:百万米ドル) 140

表111 アメリカ:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 140

表112 アメリカ:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 140

表113 アメリカ:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 141

表114 アメリカ:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 141

表115 カナダ:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 142

表116 カナダ:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 142

表117 カナダ:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 142

表118 カナダ:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 143

表119 カナダ:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 143

表120 カナダ:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 143

表121 メキシコ:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 144

表122 メキシコ:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 144

表123 メキシコ:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 145

表124 メキシコ:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 145

表125 メキシコ:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 145

表126 メキシコ:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 146

表127 ヨーロッパ:ディーゼル発電機市場、定格電力別、

2021年~2023年(百万米ドル) 147

表128 ヨーロッパ:ディーゼル発電機市場、定格電力別、

2024年~2029年(百万米ドル) 147

表129 ヨーロッパ:ディーゼル発電機市場、設計別、2021年~2023年(百万米ドル) 147

表130 ヨーロッパ:ディーゼル発電機市場、設計別、2024年~2029年(百万米ドル) 147

表131 ヨーロッパ:ディーゼル発電機市場、用途別、

2021年~2023年(百万米ドル) 148

表132 ヨーロッパ:ディーゼル発電機市場、用途別、

2024年~2029年(百万米ドル) 148

表 133 ヨーロッパ:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 148

表 134 ヨーロッパ:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 148

表135 ヨーロッパ:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 149

表136 ヨーロッパ:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 149

表137 ヨーロッパ:商用、エンドユーザー別ディーゼル発電機市場、

2021年~2023年(百万米ドル) 149

表138 ヨーロッパ:商用、エンドユーザー別ディーゼル発電機市場、

2024年~2029年(百万米ドル) 150

表 139 ヨーロッパ:ディーゼル発電機市場、国別、2021年~2023年(単位:百万米ドル) 150

表 140 ヨーロッパ:発電機販売市場、国別、2024年~2029年(単位:百万米ドル) 150

表 141 ロシア:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 151

表 142 ロシア:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 151

表143 ロシア:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 152

表144 ロシア:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 152

表145 ロシア:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 152

表146 ロシア:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 153

表 147 英国:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 153

表 148 英国:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 154

表 149 英国:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 154

表 150 英国:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 154

表 151 英国:業務用ディーゼル発電機市場、エンドユーザー別、

2021~2023年(百万米ドル) 155

表 152 英国:業務用ディーゼル発電機市場、エンドユーザー別、

2024~2029年(百万米ドル) 155

表153 ドイツ:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 156

表154 ドイツ:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 156

表155 ドイツ:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 156

表156 ドイツ:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 157

表157 ドイツ:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 157

表158 ドイツ:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 157

表 159 フランス:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 158

表 160 フランス:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 158

表161 フランス:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 159

表162 フランス:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 159

表163 フランス:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 159

表164 フランス:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 160

表165 ヨーロッパその他:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 160

表166 ヨーロッパその他:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 160

表167 ヨーロッパその他:産業用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 161

表168 ヨーロッパその他:産業用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 161

表169 ヨーロッパその他:業務用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 161

表170 ヨーロッパその他:業務用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 162

表171 南米アメリカ:ディーゼル発電機市場、定格電力別、

2021年~2023年(百万米ドル) 163

表172 南米アメリカ:ディーゼル発電機市場、定格電力別、

2024年~2029年(百万米ドル) 163

表173 南米:ディーゼル発電機市場、設計別、

2021年~2023年(百万米ドル) 163

表174 南米:ディーゼル発電機市場、設計別、

2024年~2029年(百万米ドル) 163

表175 南米:ディーゼル発電機市場、用途別、

2021年~2023年(百万米ドル) 164

表176 南米:ディーゼル発電機市場、用途別、

2024年~2029年(百万米ドル) 164

表177 南米:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 164

表178 南米:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 164

表179 南米:産業用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 165

表180 南米:産業用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 165

表181 南米アメリカ:商用、エンドユーザー向けディーゼル発電機市場、2021年~2023年(百万米ドル) 165

表182 南米アメリカ:商用、エンドユーザー向けディーゼル発電機市場、2024年~2029年(百万米ドル) 166

表183 南米アメリカ:ディーゼル発電機市場、国別、

2021年~2023年(百万米ドル) 166

表184 南米アメリカ:ディーゼル発電機市場、国別、

2024年~2029年(百万米ドル) 166

表185 ブラジル:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 167

表186 ブラジル:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 167

表187 ブラジル:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 168

表188 ブラジル:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 168

表189 ブラジル:商用、エンドユーザー別ディーゼル発電機市場、

2021年~2023年(百万米ドル) 168

表190 ブラジル:商用、エンドユーザー別ディーゼル発電機市場、

2024年~2029年(百万米ドル) 169

表 191 アルゼンチン:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 169

表 192 アルゼンチン:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 170

表193 アルゼンチン:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 170

表194 アルゼンチン:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 170

表195 アルゼンチン:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 171

表196 アルゼンチン:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 171

表197 南米その他:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 172

表198 南米その他:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 172

表199 南米アメリカその他:産業用ディーゼル発電機市場、

エンドユーザー別、2021年~2023年(百万米ドル) 172

表200 南米アメリカその他:産業用ディーゼル発電機市場、

エンドユーザー別、2024年~2029年(百万米ドル) 173

表201 南米その他:業務用ディーゼル発電機市場

エンドユーザー別、2021年~2023年(百万米ドル) 173

表202 南米その他:商用ディーゼル発電機市場、

エンドユーザー別、2024年~2029年(百万米ドル) 173

表203 アジア太平洋地域:ディーゼル発電機市場、出力別、

2021年~2023年(百万米ドル) 175

表204 アジア太平洋地域:ディーゼル発電機市場、出力別、

2024年~2029年(百万米ドル) 176

表205 アジア太平洋地域:ディーゼル発電機市場、設計別、

2021年~2023年(百万米ドル) 176

表206 アジア太平洋地域:ディーゼル発電機市場、設計別、

2024~2029年(百万米ドル) 176

表207 アジア太平洋地域:ディーゼル発電機市場、用途別、

2021~2023年(百万米ドル) 176

表 208 アジア太平洋地域:ディーゼル発電機市場、用途別、

2024~2029年(百万米ドル) 177

表 209 アジア太平洋地域:ディーゼル発電機市場、エンドユーザー別、

2021~2023年(百万米ドル) 177

表210 アジア太平洋地域:ディーゼル発電機市場、エンドユーザー別、

2024~2029年(百万米ドル) 177

表211 アジア太平洋地域:産業用ディーゼル発電機市場、エンドユーザー別、2021~2023年(百万米ドル) 178

表212 アジア太平洋地域:産業用ディーゼル発電機市場、エンドユーザー別、2024~2029年(百万米ドル) 178

表213 アジア太平洋地域:商業用ディーゼル発電機市場、エンドユーザー別、2021~2023年(百万米ドル) 178

表214 アジア太平洋地域:商用ディーゼル発電機市場、エンドユーザー別、2024~2029年(百万米ドル) 179

表215 アジア太平洋地域:ディーゼル発電機市場、国別、

2021~2023年(百万米ドル) 179

表216 アジア太平洋地域:ディーゼル発電機市場、国別、

2024年~2029年(百万米ドル) 179

表217 中国:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 180

表 218 中国:ディーゼル発電機市場、エンドユーザー別、2024~2029年(百万米ドル) 180

表219 中国:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 181

表220 中国:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 181

表221 中国:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 181

表222 中国:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 182

表223 インド:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 182

表224 インド:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 183

表225 インド:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 183

表226 インド:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 183

表227 インド:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 184

表228 インド:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 184

表229 日本:ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 185

表230 日本:ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 185

表231 日本:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 185

表232 日本:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 186

表233 日本:業務用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 186

表234 日本:業務用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 186

表 235 韓国:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 187

表 236 韓国:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 187

表237 韓国:産業用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 188

表238 韓国:産業用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 188

表239 韓国:業務用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 188

表240 韓国:業務用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 189

表 241 オーストラリア:ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 189

表 242 オーストラリア:ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 190

表243 オーストラリア:産業用ディーゼル発電機市場、エンドユーザー別、

2021年~2023年(百万米ドル) 190

表244 オーストラリア:産業用ディーゼル発電機市場、エンドユーザー別、

2024年~2029年(百万米ドル) 190

表245 オーストラリア:業務用ディーゼル発電機市場、エンドユーザー別、2021年~2023年(百万米ドル) 191

表246 オーストラリア:業務用ディーゼル発電機市場、エンドユーザー別、2024年~2029年(百万米ドル) 191