デジタル義歯市場における魅力的な機会

ヨーロッパ

ヨーロッパ地域における市場成長は、高齢者人口の増加と、効率的かつ効果的な治療オプションへの需要を促進する政府支出の増加に起因しています。

ヨーロッパ地域におけるデジタル義歯の成長は、認知度の向上、技術の進歩、医療インフラの改善、および患者の期待の高まりが組み合わさった結果であり、市場成長を促進すると予想されています。

政府支出の増加と情報へのアクセス改善により、医療問題に対する国民の意識が高まっています。これがデジタル入れ歯の需要を後押ししています。

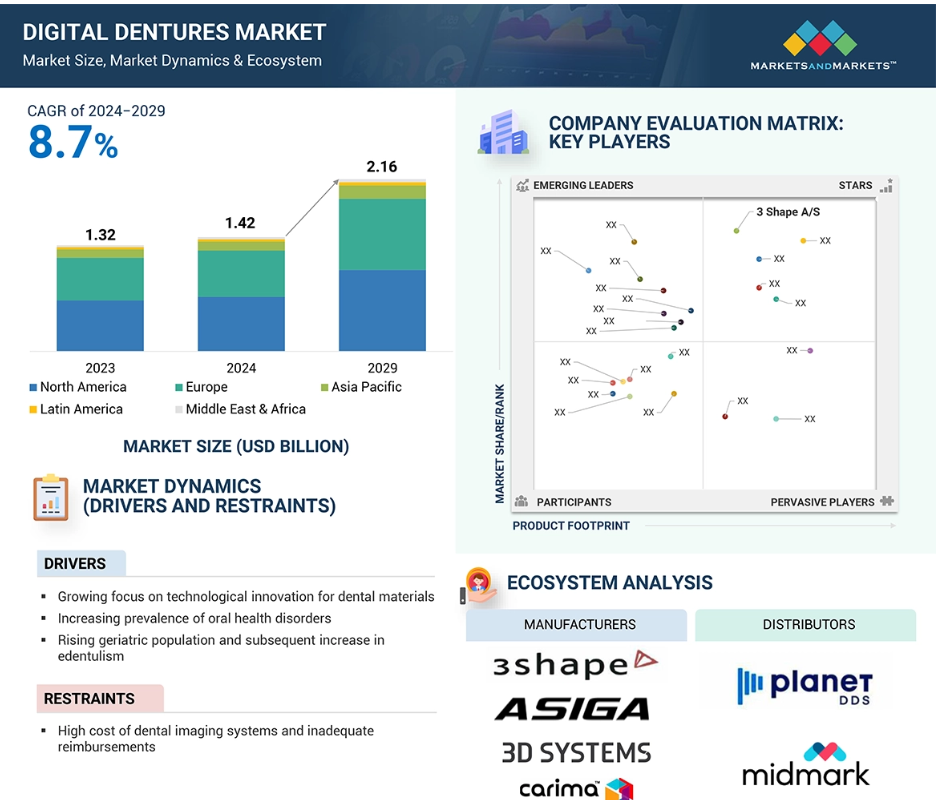

ヨーロッパのデジタル義歯市場は、予測期間中に年平均成長率9.1%で成長し、2029年までに7億2000万米ドルに達すると予測されています。

ヨーロッパ諸国では、デジタル歯科分野における研究開発への注目が高まっています。これにより、新しい革新的な技術の創出が促進され、この地域は最先端のデジタル義歯のハブとなっています。

世界のデジタル義歯市場のダイナミクス

推進要因:先進技術ソリューション

デジタル義歯における先進技術ソリューションの利用は、精度と効率性の面で大幅な改善をもたらし、患者の満足度を高めてきました。CAD/CAM、3Dプリンティング、口腔内スキャナーなどの新技術は、義歯の設計と製造方法を大きく変えました。さらに、3Dプリンティング技術は、義歯の製造コストを削減し、より良いフィット感と耐久性を実現したことで、市場に革命をもたらしました。デジタルワークフローソリューションである口腔内スキャナーの普及により、歯科医院での作業が簡素化され、ヒューマンエラーが減少したことで、患者の治療結果が改善されました。 審美性、快適性、診療時間の短縮といったデジタル義歯の利点に対する患者の意識が高まっていることも、市場成長の基盤となっています。 高齢者人口の増加と無歯顎傾向の高まりにより、高度な義歯ソリューションへの需要が高まり、この分野における技術革新を促す環境が整いました。

阻害要因:高価な歯科用画像システムと歯科処置の低報酬

高度な技術の導入を妨げる主な要因は、システムのコストと歯科処置の報酬不足です。CAD/CAM、3Dスキャナー、コーンビームCTなどの高度な歯科技術には、初期投資が大量に必要です。これは、予算が限られている小規模な診療所やクリニックにとっては、確かに高い参入障壁となるコスト上の制約です。また、歯科医の総費用には、メンテナンスやトレーニングなどの諸経費も含まれます。 デジタル入れ歯などのその他の歯科処置は、標準的な保険制度でカバーされることはほとんどなく、カバーされる場合でも、その償還額はごくわずかです。 特に高度な歯科用画像システムの高額な費用と、多くの歯科処置に対する十分とは言えない償還方針が、デジタル入れ歯市場の成長を妨げる大きな要因となっています。デジタル義歯の精度と効率性において重要な役割を果たす歯科用イメージングシステム(口腔内スキャナーや3Dプリンターなど)ですが、その初期費用がかなり高額であるため、小規模な歯科医院の多くには手が届かず、普及の妨げとなっています。 また、デジタル義歯を使用する歯科処置の多くは保険適用外です。 患者の自己負担額はかなりの額になります。十分な報酬が得られないため、歯科医療従事者はデジタル義歯技術への投資に消極的です。また、患者もこうした先進的なソリューションの利用をためらうため、市場の成長が妨げられます。さらに、歯科治療に伴う支払い額の低さという金銭的な障壁は、特に歯科保険の適用範囲が非常に狭い地域では、デジタル義歯市場の完全な実現を妨げる大きな障害となっています。

機会:新興市場の重要性が高まる

新興市場は、人口増加と高齢化が進むことで歯科治療、特に義歯の需要が高まること、口腔衛生と近代的な歯科治療のメリットに対する認識が高まること、そしてデジタル義歯などの先進技術がこうした市場で受け入れられるようになることなど、さまざまな促進要因を考慮すると、デジタル義歯市場の主要な成長機会のひとつとなるでしょう。アジア、南米アメリカ、中東の地域における中流階級の増加により、高度な歯科治療を受けるための可処分所得が増大しています。さらに、これらの地域では医療インフラが急速に発展し、最新技術を導入した歯科クリニックの数が大幅に増加しています。一方、新興市場の政府による医療開発への関心が高まっているため、デジタル義歯の導入は容易です。これらの要因をすべて考慮すると、需要の高まりに応え、これらの地域での存在感を高めることができるデジタル義歯メーカーには、大きな成長のチャンスがあるといえるでしょう。

課題:訓練を受けた専門家の不足

デジタル義歯の普及と急速な受け入れには、多くの要因が障害となっています。最大の障害は、CAD/CAMシステム、3Dプリンティング、口腔内スキャニングなどのデジタル技術を導入する歯科診療には莫大な資本投資が必要なことです。これらの機器は高価であり、操作には熟練した人材が必要であるため、診療所の運営コストが非常に高くなり、従来型の義歯製造手段から踏み出すことが難しい小規模または慎重な診療所の能力を脅かしています。

もう一つの課題は、デジタル義歯技術の習得曲線が急勾配であることです。ハイテクのソフトウェアや機器に関する必要なトレーニングを受けるために必要な時間とリソースは膨大です。新しいワークフローを受け入れ、より包括的なトレーニングに専念することに消極的なため、デジタルソリューションの導入が遅れています。

グローバルデジタル義歯市場のエコシステム分析

デジタル義歯市場のエコシステムには、義歯分野における先進的なソリューションの設計・製造・販売に貢献するさまざまな種類の関係者が関与しています。 その中心には、CAD/CAMシステム、3Dプリンター、口腔内スキャナーなどの最先端技術を製造する歯科機器メーカーが存在します。これらの企業は、カスタマイズと精度を向上させるデジタル設計ツールを提供するソフトウェア開発企業と密接に連携しています。このエコシステムは、歯科医院から提供されたデジタル印象と設計に基づいて義歯を製作する歯科技工所によって完結します。

臨床面では、義歯補綴医や一般歯科医など、デジタル義歯技術を応用して患者ケアの改善に取り組む歯科医自身が直接的なユーザーとなります。また、学術・研究面では、イノベーションを推進し、新しいデジタルソリューションに関する専門家の教育を行う機関や組織があります。

種類別では、総義歯セグメントが予測期間中に最高のCAGRで成長すると予測される

種類別では、部分入れ歯と総入れ歯に区分されます。 総入れ歯のセグメントは、予測期間中に8.9%の最高のCAGRで成長し、2024年の6億2660万米ドルから2029年には9億5930万米ドルに達すると予測されています。

これらは部分入れ歯に比べていくつかの利点があり、特に歯列弓のすべての歯を失った患者に適しています。総入れ歯は取り外し可能な人工歯で、加齢、虫歯、その他の歯科疾患によりすべての歯を失った患者に機能的で審美性の高い解決策を提供します。アクリル樹脂と、場合によっては金属を組み合わせて作られた総入れ歯は、患者の口の輪郭に合わせて個別に作られ、快適性と安定性を最大限に高めます。この治療には、証拠収集のための予備的なカウンセリング、歯茎の印象、最終的な入れ歯が作られる前に適合性や外観を確認するためのワックスモデルの作成など、いくつかの手順が含まれます。 完全な入れ歯の主な利点は、機能性と審美性の両方を完全に回復できることであり、患者は自信を持って食事や会話、笑顔を楽しむことができます。 部分入れ歯とは異なり、これらの入れ歯は、残っている天然歯の隙間を埋めるように設計されているため、歯の喪失に対する包括的なソリューションを提供します。

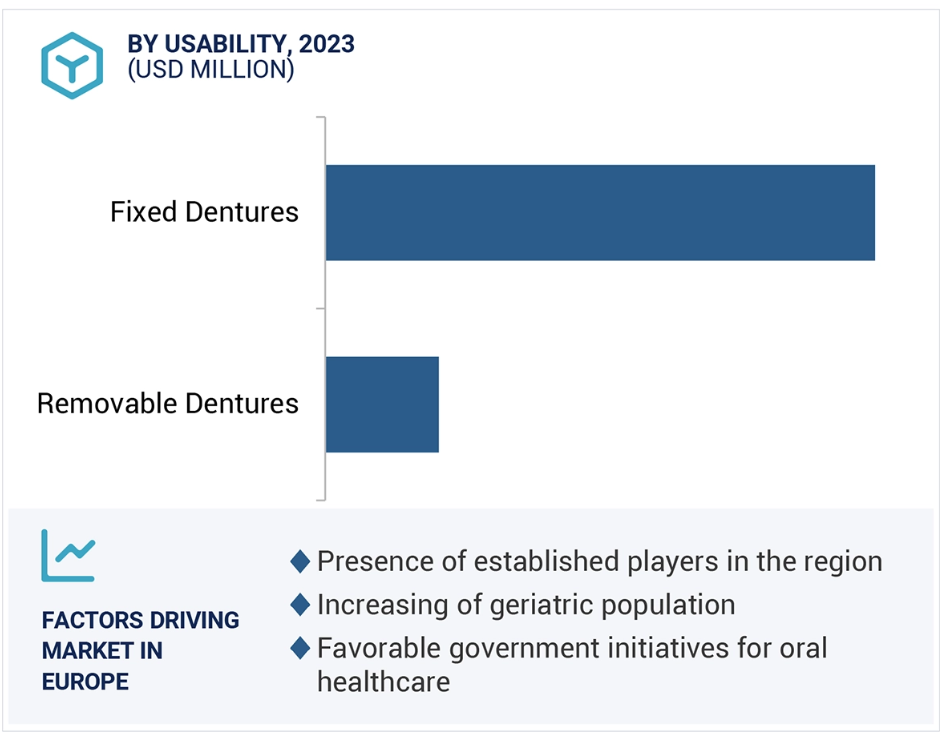

用途別では、固定義歯セグメントが予測期間中に最高のCAGRで成長すると予測されています。

固定義歯セグメントは、2024年の11億8,560万米ドルから、予測期間中のCAGR 8.8%で成長し、2029年には18億760万米ドルに達すると予測されています。

固定式入れ歯は取り外し可能な入れ歯よりも多くの利点があり、多くの患者に好まれています。固定式入れ歯は、固定ブリッジとも呼ばれ、失われた歯を補う歯科補綴物で、口の中でしっかりと固定されます。取り外し可能な入れ歯は口の中に出し入れしますが、固定式入れ歯はすでに存在する歯に固定されるため、安定性と機能性を提供します。固定式入れ歯は、非常に丈夫なポーセレンや金属でできています。天然の歯と見分けがつかないほど精巧に作られており、見た目も天然の歯と変わりません。歯科医が綿密な計算と評価に基づいて作成した固定式入れ歯は、適合性と配列が適切であるため、口腔衛生状態と患者満足度が大幅に向上します。固定式入れ歯は、インプラントまたは天然歯にしっかりと固定されているため、取り外し可能な入れ歯よりも自然な感触と機能性を備えているという点が大きな利点です。この安定性により、食事中や会話中に入れ歯がずれたり滑ったりする心配がなくなり、装着者はより快適で自信を持って過ごすことができます。

素材別では、2023年にレジンセグメントが最大の市場シェアを占めると予測されています。

レジンセグメントは、2024年の2億4,160万米ドルから、予測期間中の最高のCAGR(年平均成長率)8.6%で成長し、2029年には3億9,010万米ドルに達すると予測されています。

歯科用レジンは他の材料と比較していくつかの利点があり、さまざまな歯科用途で人気のある選択肢となっています。 高品質レジンを含む高性能レジン材料は、歯科補綴物の品質と耐久性を大幅に向上させます。 このようなレジンは主に生体適合性ポリマーであり、口腔内の歯の自然な外観と性能をシミュレートするように配合されています。特に、光重合性樹脂などの素材を活用することで、コンピューター支援設計および製造技術が適用され、従来型の義歯製作技術では実現できなかった精度の高い適合と仕上がりが可能になっています。例えば、患者の快適性に加え、これらの樹脂の機械的特性のいくつか、例えば強度や柔軟性により、摩耗に対する耐性も実現されています。レジン技術の現代的な進歩により、レジン素材は汚れにくく、手入れが簡単になり、現代歯科医療の幅広い分野の歯科医師や患者にとって最善のソリューションを提供することが確実になりました。主な利点のひとつは、その多用途性と適応性であり、歯の自然な色に合わせるための操作が容易で、非常に審美性の高い結果をもたらします。レジンは軽量で生体適合性も高いため、患者のアレルギー反応や炎症のリスクを低減します。 歯質に直接結合する能力により、天然歯をより多く保存しながら、強固で耐久性のある修復を実現します。 さらに、レジンは簡単に成形や研磨ができるため、1回の来院で精密な修復や調整が可能です。

エンドユーザー別では、歯科病院およびクリニックセグメントが予測期間中に市場を独占する見通し

歯科病院およびクリニックセグメントは、2024年の10億4,590万米ドルから、予測期間中の年平均成長率(CAGR)8.6%で成長し、2029年には15億7,830万米ドルに達すると予測されています。

歯科病院およびクリニックにおける入れ歯の使用増加は、歯科補綴の進歩と高齢者人口における無歯症の増加に大きく起因しています。歯の欠損に対する解決策を求める患者の増加に伴い、入れ歯は歯科治療の重要な要素となっています。 歯科クリニックや病院では、より精密な適合、より迅速な納品、患者の快適性の向上を可能にするデジタル義歯製作などの最新技術を採用しています。 デジタル義歯技術により製作プロセスが合理化され、納品までの時間が短縮され、患者の通院回数が最小限に抑えられます。 患者はより満足し、精度も大幅に向上し、調整の必要性が大幅に減少します。

さらに、歯科クリニックでは、コンピュータ化されたワークフローにおけるスタッフのスキルアップとトレーニングに重点的に取り組んでいるため、ほとんどのクリニックで最新のソフトウェアや材料を十分に活用できるでしょう。また、デジタル入れ歯が臨床現場に導入されたことで、仮想モデルやシミュレーションをリアルタイムで共有・変更できるようになり、チームや患者との通信も改善されます。

地域別では、予測期間中にヨーロッパが最も高いCAGRで成長すると予想されています

ヨーロッパのデジタル義歯市場の主な成長要因としては、高齢者人口の増加、ヨーロッパ全域における口腔衛生に対する政府支出の増加、ドイツ、スウェーデン、オランダにおける高額な保険償還などが挙げられます。また、この地域では技術的に進歩した製品が入手可能であり、高い採用率を誇っており、これが市場の成長にさらに貢献することが期待されています。ヨーロッパにおける人口の高齢化に伴い審美歯科への意識が高まっているため、特にインプラント固定式のデジタル義歯の需要が高まっています。ヨーロッパ諸国では、より快適で機能性に優れた患者中心の医療へと変化しつつあります。しかし、初期費用が高額であることや、熟練した専門家の不足が課題となっています。ヨーロッパのデジタル義歯市場は、患者のニーズと医療の現状の両方に影響を与える要因が重なり、大きな活況を呈しています。

2023年における最高CAGR市場

ドイツ 地域で最も成長の速い市場

デジタル入れ歯市場の最近の動向

- 2024年11月、モダン・デンタル・グループ・リミテッド(香港)は、ヘキサ・セラミック・カンパニー・リミテッド(タイ)の株式の74%を取得し、非完全所有子会社としました。これは、タイ市場における販売および流通網の拡大を目的とした買収です。

- 2024年5月、Dentsply Sirona(アメリカ)はGoogle LLCと提携し、歯科診療所およびラボ向けのエンドツーエンドのワークフローソリューションと統合された医療用3Dプリンティングソリューションを発売しました。

- 2023年12月、Straumann Group(スイス)は、Roland DGA(日本)の最先端のDGSHAPE DWXミルを北米で販売する権利を取得しました。

- 2023年9月、Institut StraumannはAlliedStarを買収し、Straumann AXSプラットフォームに接続された競争力のある口腔内スキャナーソリューションを中国の顧客に提供しました

- 2023年2月、Dentsply Sirona(アメリカ)はA-dec Inc.(アメリカ)と提携しました。この提携には、口腔内スキャナーPrimescan ConnectをA-dec 500およびA-dec 300デリバリーシステムに統合することが含まれていました。

主要な市場関係者

デジタル入れ歯市場における主要な関係者は以下の通りです。

Dentsply Sirona Inc. (US)

Straumann Group (Switzerland)

Planmeca Group (Finland)

Modern Dental Group (Hong Kong)

Medit Corp. (South Korea)

Stratasys Ltd. (US)

Ivoclar Vivadent AG (Germany)

3D Systems Corporation (US)

Desktop Metal (US)

Amann Girrbach AG (Austria)

Kulzer GmbH (US)

BEGO GmbH & Co. KG (Germany)

Neoss AG (Switzerland)

DWS Systems SRL (Italy)

Asiga (Australia)

Midmark Corporation (US)

Carima (South Korea)

Shandong Huge Dental Material Corporation (China)

Jiangsu Weiyun Artificial Intelligence Co., Ltd (China)

Planet DDS (US)

GC Corporation (Japan)

Durr Dental Company (Germany)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 市場範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.4 市場関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 産業の主要な洞察 34

2.2 市場規模の推定 36

2.3 市場の分類とデータ・トライアングル 41

2.4 市場シェアの想定 42

2.5 リスク評価 42

2.6 制限 43

2.6.1 方法論関連の制限 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 デジタルデンチャー市場の概要 48

4.2 ヨーロッパ:デジタル義歯市場、種類別および国別(2023年) 49

4.3 デジタル義歯市場:地域別の成長機会 50

4.4 デジタル義歯市場:地域別構成 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 歯科材料の技術革新への注目度の高まり 52

5.2.1.2 口腔衛生障害の増加 52

5.2.1.3 高齢者人口の増加とそれに伴う無歯症の増加 53

5.2.1.4 高度な審美歯科処置に対する需要の高まり 55

5.2.1.5 デンタルツーリズム市場の拡大 56

5.2.2 阻害要因 57

5.2.2.1 歯科用画像診断システムのコストの高さと不十分な償還 57

5.2.3 機会 57

5.2.3.1 歯科業界におけるDSOの影響 57

5.2.3.2 歯科技工所によるCAD/CAM技術への投資 59

5.2.3.3 新興経済圏の成長可能性 59

5.2.4 課題 60

5.2.4.1 熟練した歯科医の不足 60

5.3 産業トレンド 61

5.3.1 低侵襲歯科処置に対するニーズの高まり 61

5.3.2 デジタルワークフローの統合 61

5.3.3 製品開発への注目度の高まり 61

5.3.4 アメリカの歯科保険 62

5.4 技術分析 63

5.4.1 主要技術 63

5.4.1.1 3Dプリンター 63

5.4.1.2 人工知能 63

5.4.1.3 デジタルスマイルデザイン 63

5.4.2 隣接技術 64

5.4.2.1 仮想現実 64

5.4.2.2 レーザー歯科治療 64

5.5 バリューチェーン分析 64

5.6 生態系分析 65

5.7 サプライチェーン分析 66

5.8 規制分析 66

5.8.1 アメリカ 66

5.8.2 欧州連合 67

5.8.3 中国 68

5.8.4 規制当局、政府機関、

その他の組織 69

5.9 特許分析 71

5.9.1 デジタル義歯に関する特許公開の傾向 71

5.9.2 洞察:管轄区域およびトップ出願人の分析 72

5.10 商標分析 74

5.11 顧客の事業に影響を与えるトレンド/混乱 76

5.12 デジタルデンチャーの隣接市場 76

5.13 ケーススタディ分析 77

5.13.1 ケーススタディ1: 歯科インプラント用抗菌剤およびコーティング剤に関連する製品発売と技術評価

77

5.13.2 ケーススタディ2:中東およびアフリカ向けカスタマイズ調査

デジタル義歯市場

5.13.3 ケーススタディ3:中南米向けカスタマイズ調査デジタル義歯および消耗品市場

5.14 ポーターのファイブフォース分析 79

5.14.1 新規参入の脅威 80

5.14.2 代替品の脅威 80

5.14.3 供給業者の交渉力 80

5.14.4 購入業者の交渉力 80

5.14.5 競争の激しさ 81

5.15 主要な利害関係者と購買基準 81

5.15.1 購買プロセスにおける主要な利害関係者 81

5.15.2 購買基準 82

5.16 主要な会議およびイベント、2025年~2026年 82

5.17 価格分析 83

5.17.1 製品の種類別デジタルデンチャーの平均販売価格 84

5.17.2 平均販売価格の傾向 84

5.18 デジタルデンチャー市場における未充足ニーズ/エンドユーザーの期待 85

5.19 デジタルデンチャー市場におけるジェネリックAIの影響 85

5.20 投資および資金調達シナリオ 86

6 製品別デジタルデンチャー市場 87

6.1 はじめに 88

6.2 機器 88

6.2.1 ミリングマシン 90

6.2.1.1 カスタマイズと精度の向上を実現する能力

90

6.2.2 3Dプリンター 92

6.2.2.1 市場を牽引する3Dプリンティングの技術進歩 92

6.2.3 口腔内スキャナー 94

6.2.3.1 補綴歯科用途での利用拡大が

市場成長を後押し 94

6.3 ソフトウェア 96

6.3.1 製造ソフトウェア 97

6.3.1.1 CADや3Shapeデンタルシステムなどのソフトウェアアプリケーションが

需要を押し上げる 97

6.3.2 診断用ソフトウェア 99

6.3.2.1 高度な3Dプリントをサポートする口腔内スキャナーとの統合が市場成長を後押し 99

7 種類別デジタル義歯市場 100

7.1 はじめに 101

7.2 部分義歯 101

7.2.1 歯周病の急増が普及を促進 101

7.3 総義歯 102

7.3.1 精度の向上と高精度化が市場を牽引 102

8 デジタル義歯市場、用途別 104

8.1 はじめに 105

8.2 固定式義歯 105

8.2.1 義歯製作へのデジタルプロセスの統合が

市場を牽引 105

8.3 取り外し可能な義歯 106

8.3.1 市場成長を支える経済的な治療形態 106

9 デジタル義歯市場:素材別 108

9.1 はじめに 109

9.1.1 レジン 109

9.1.1.1 汎用性の高さおよび生体適合性樹脂の進歩が市場を牽引 109

9.1.2 プラスチック 111

9.1.2.1 熱可塑性プラスチックの燃料吸収に対する人間工学的な適応性 111

9.1.3 金属 112

9.1.3.1 市場成長を制限する手頃な価格と精度への懸念 112

9.1.4 その他の材料 113

10 デジタルデンチャー市場、エンドユーザー別 116

10.1 はじめに 117

10.2 歯科病院およびクリニック 117

10.2.1 クリニックの増加と

先進技術の利用可能性が市場を牽引 117

10.3 歯科技工所 120

10.3.1 美容整形の普及拡大が市場を牽引 120

10.4 その他のエンドユーザー 121

11 地域別デジタル入れ歯市場 123

11.1 はじめに 124

11.2 北米 125

11.2.1 北米のマクロ経済見通し 126

11.2.2 アメリカ 130

11.2.2.1 歯科処置に対する需要の高まりが市場を牽引 130

11.2.3 カナダ 133

11.2.3.1 虫歯の発生率上昇が市場拡大の原動力に 133

11.3 ヨーロッパ 136

11.3.1 ヨーロッパのマクロ経済見通し 137

11.3.2 ドイツ 140

11.3.2.1 市場拡大を促進する好都合な政府政策 140

11.3.3 フランス 143

11.3.3.1 口腔衛生に対する意識の高まりと歯科医数の増加が需要を後押し 143

11.3.4 英国 146

11.3.4.1 子供の歯科疾患の発生率増加が市場成長を後押し 146

11.3.5 イタリア 149

11.3.5.1 低価格治療と歯科製品の浸透拡大が市場を牽引 149

11.3.6 スペイン 152

11.3.6.1 民間歯科クリニックの開設が利用を促進 152

11.3.7 ヨーロッパのその他地域 155

11.4 アジア太平洋地域 158

11.4.1 アジア太平洋地域のマクロ経済の見通し 159

11.4.2 中国 162

11.4.2.1 歯科疾患の増加が市場を牽引 162

11.4.3 日本 165

11.4.3.1 無歯顎患者数の増加が市場を牽引 165

11.4.4 インド 168

11.4.4.1 歯科技工所および歯科医院の増加が需要を促進 168

11.4.5 オーストラリア 171

11.4.5.1 革新的な歯科技術への投資増加が

171

11.4.6 韓国 174

11.4.6.1 補綴および美容整形に対する需要の高まりが

市場を牽引 174

11.4.7 アジア太平洋地域その他 176

11.5 ラテンアメリカ 179

11.5.1 南米のマクロ経済の見通し 179

11.5.2 メキシコ 182

11.5.2.1 市場成長を支える医療インフラの改善 182

11.5.3 ブラジル 185

11.5.3.1 低価格治療が市場を牽引 185

11.5.4 アルゼンチン 188

11.5.4.1 CAD/CAMシステムと3Dイメージングの利用拡大が市場を牽引 188

11.5.5 その他のラテンアメリカ 191

11.6 中東およびアフリカ 194

11.6.1 中東およびアフリカのマクロ経済見通し 194

11.7 GCC諸国 197

11.7.1 歯牙欠損症例の増加が市場成長を後押し 197

11.7.2 GCC諸国のマクロ経済見通し 197

12 競合状況 200

12.1 はじめに 200

12.2 主要企業の戦略/勝利への権利 200

12.2.1 デジタル義歯市場における主要企業の戦略の概要

201

12.3 収益分析、2019年~2023年 202

12.4 市場シェア分析、2023年 203

12.5 企業評価マトリクス:主要企業、2023年 205

12.5.1 スター企業 205

12.5.2 新興のリーダー 205

12.5.3 普及しているプレーヤー 205

12.5.4 参加者 205

12.5.5 企業規模:主要プレーヤー、2023年 207

12.5.5.1 企業規模 207

12.5.5.2 製品フットプリント 208

12.5.5.3 ユーザビリティ・フットプリント 209

12.5.5.4 エンドユーザー・フットプリント 210

12.5.5.5 地域フットプリント 211

12.6 企業評価マトリクス:新興企業/中小企業、2023年 212

12.6.1 進歩的な企業 212

12.6.2 対応力のある企業 212

12.6.3 ダイナミックな企業 212

12.6.4 スタート地点 212

12.6.5 スタートアップ/中小企業における主要企業の詳細リスト、2023年、214

12.6.6 スタートアップ/中小企業における主要企業の競合ベンチマーク、2023年、215

12.7 企業評価および財務指標、215

12.8 ブランド/製品比較 216

12.9 研究開発費 217

12.10 競合シナリオ 217

12.10.1 製品発売 217

12.10.2 取引 218

12.10.3 拡張 219

13 企業プロフィール 220

13.1 主要企業 220

13.1.1 3Shape A/S 220

13.1.1.1 事業概要 220

13.1.1.2 提供製品 221

13.1.1.3 最近の動向 221

13.1.1.3.1 製品発売 221

13.1.1.3.2 取引 222

13.1.1.4 MnMの見解 222

13.1.1.4.1 勝つ権利 222

13.1.1.4.2 戦略的選択肢 223

13.1.1.4.3 弱みと競合他社からの脅威 223

13.1.2 デンツプライ シロナ 224

13.1.2.1 事業概要 224

13.1.2.2 提供製品 225

13.1.2.3 最近の動向 226

13.1.2.3.1 製品発売 226

13.1.2.3.2 取引 227

13.1.2.4 MnMの見解 227

13.1.2.4.1 勝利への権利 227

13.1.2.4.2 戦略的選択肢 228

13.1.2.4.3 弱みと競合他社からの脅威 228

13.1.3 インスティテュート・ストラマンAG 229

13.1.3.1 事業概要 229

13.1.3.2 提供する製品 231

13.1.3.3 最近の動向 232

13.1.3.3.1 製品発売 232

13.1.3.3.2 取引 232

13.1.3.3.3 拡大 233

13.1.3.4 MnMの見解 233

13.1.3.4.1 勝つ権利 233

13.1.3.4.2 戦略的選択肢 233

13.1.3.4.3 弱みと競合他社からの脅威 233

13.1.4 デスクトップ・メタル社 234

13.1.4.1 事業概要 234

13.1.4.2 製品 235

13.1.4.3 最近の動向 236

13.1.4.3.1 製品発売および認可 236

13.1.4.3.2 取引 237

13.1.4.3.3 その他の動向 238

13.1.5 モダン・デンタル・グループ・リミテッド 239

13.1.5.1 事業概要 239

13.1.5.2 製品 240

13.1.5.3 最近の動向 241

13.1.5.3.1 取引 241

13.1.6 PLANMECA OY 242

13.1.6.1 事業概要 242

13.1.6.2 提供製品 243

13.1.6.3 最近の動向 244

13.1.6.3.1 新製品発売 244

13.1.6.3.2 取引 244

13.1.6.4 その他の動向 244

13.1.7 ストラタシス 245

13.1.7.1 事業概要 245

13.1.7.2 製品 246

13.1.7.3 最近の動向 247

13.1.7.3.1 製品発売と機能強化 247

13.1.7.3.2 取引 249

13.1.7.3.3 その他の動向 249

13.1.8 3D SYSTEMS, INC. 250

13.1.8.1 事業概要 250

13.1.8.2 製品 251

13.1.8.3 最近の動向 252

13.1.8.3.1 製品発売 252

13.1.8.3.2 取引 252

13.1.9 IVOCLAR VIVADENT 253

13.1.9.1 事業概要 253

13.1.9.2 製品 253

13.1.9.3 最近の動向 254

13.1.9.3.1 製品発売 254

13.1.9.3.2 取引 255

13.1.9.3.3 拡張 255

13.1.10 口腔内スキャナーおよび歯科用ソフトウェア 256

13.1.10.1 事業概要 256

13.1.10.2 製品 256

13.1.11 AMANN GIRRBACH AG 257

13.1.11.1 事業概要 257

13.1.11.2 製品ラインナップ 257

13.1.12 三井化学グループ 258

13.1.12.1 事業概要 258

13.1.12.2 製品ラインナップ 259

13.1.13 BEGO GMBH & CO. KG 261

13.1.13.1 事業概要 261

13.1.13.2 製品 261

13.1.13.3 最近の動向 262

13.1.13.3.1 取引 262

13.1.14 NEOSS AG 263

13.1.14.1 事業概要 263

13.1.14.2 提供製品 263

13.1.14.3 最近の動向 263

13.1.14.3.1 取引 263

13.1.15 DWS SRL 264

13.1.15.1 事業概要 264

13.1.15.2 提供製品 264

13.1.16 ASIGA 265

13.1.16.1 事業概要 265

13.1.16.2 提供製品 265

13.1.16.3 最近の動向 266

13.1.16.3.1 製品認可 266

13.1.16.3.2 取引 266

13.2 その他の企業 267

13.2.1 株式会社ミッドマーク 267

13.2.2 カリマ株式会社 268

13.2.3 山東ヒュージーデンタルマテリアル株式会社 268

13.2.4 江蘇維雲人工知能株式会社(AI SMILE) 269

13.2.5 プラネットDDS 269

13.2.6 GCインターナショナルAG 270

13.2.7 デュール・デンタルSE 271

13.2.8 BLZデンタル 272

13.2.9 イメシコア・ゲーエムベーハー 272

14 付録 273

14.1 ディスカッションガイド 273

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 278

14.3 カスタマイズオプション 280

14.4 関連レポート 280

14.5 著者詳細 281

表1 対象および除外 27

表2 通貨換算レート、2019年~2023年(単位:米ドル) 28

表3 リスク評価:デジタル義歯市場 42

表4 国別の老年人口の増加(2023年) 54

表5 デジタルデンチャーと従来型デンチャーの比較(基準別) 55

表6 歯科医療観光先進10ヶ国における平均的な処置費用(米ドル)

56

表7 アメリカにおけるプライベートエクイティが支援する最近の取引例(2020年~2023年) 58

表8 国民一人当たりの国内総生産、2000年~2020年(米ドル) 60

表9 北米:規制当局、政府機関、

その他の団体の一覧 69

表10 ヨーロッパ:規制当局、政府機関、

表 11 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 70

表 12 南米アメリカ地域:規制当局、政府機関、

その他の組織の一覧 70

表13 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧 71

表14 デジタル義歯市場:主要特許の一覧 73

表15 アメリカデジタル義歯および関連用品:輸出、2015年~2022年(単位:千米ドル) 75

表16 アメリカ医療、外科、歯科、獣医学で使用される器具および装置: 輸出、2019年~2022年(単位:千米ドル) 75

表17 ケーススタディ1 77

表18 ケーススタディ2 78

表19 ケーススタディ3 78

表20 デジタル入れ歯市場:ポーターのファイブフォース分析 79

表21 デジタルデンチャーの購入プロセスにおけるステークホルダーの影響 81

表22 主な会議およびイベント、2025年~2026年 82

表23 デジタルデンチャーシステムの平均システムコスト、2021年~2023年 83

表24 地域別デジタル義歯の平均コスト範囲、2021年と2023年(米ドル) 84

表25 デジタル義歯市場:満たされていないニーズ/エンドユーザーの期待 85

表26 デジタル義歯市場:ジェネレーティブAIの影響 85

表27 デジタルデンチャー市場:製品別、2022年~2029年(単位:百万米ドル) 88

表28 デジタルデンチャー市場:機器の種類別、

2022年~2029年(単位:百万米ドル) 89

表29 デジタルデンチャー市場:機器の国別、

2022年~2029年(百万米ドル) 89

表30 デジタルデンチャーのミリング装置市場、地域別、

2022年~2029年(千米ドル) 90

表31 デジタルデンチャーのミリング装置市場、国別、

2022年~2029年(百万米ドル) 91

表32 3Dプリンター向けデジタル義歯市場、地域別、

2022年~2029年(千米ドル) 92

表33 3Dプリンター向けデジタル義歯市場、国別、

2022年~2029年(百万米ドル) 93

表34 口腔内スキャナー向けデジタル入れ歯市場、地域別、

2022年~2029年(千米ドル) 94

表35 口腔内スキャナー向けデジタル入れ歯市場、国別、

2022年~2029年(百万米ドル) 95

表36 ソフトウェアのデジタル入れ歯市場、種類別、

2022年~2029年(百万米ドル) 96

表37 ソフトウェアのデジタル入れ歯市場、国別、

2022年~2029年(百万米ドル) 97

表38 義歯製造ソフトウェア市場、国別、2022年~2029年(単位:百万米ドル) 98

表39 義歯診断ソフトウェア市場、国別、

2022年~2029年(単位:百万米ドル) 99

表40 デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 101

表41 部分義歯市場、国別、2022年~2029年(百万米ドル) 102

表42 総義歯市場、国別、2022年~2029年(百万米ドル) 103

表43 デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 105

表44 固定義歯市場、国別、2022年~2029年(百万米ドル) 106

表45 取り外し可能義歯市場、国別、2022年~2029年(百万米ドル) 107

表46 デジタル義歯市場、素材別、2022年~2029年(百万米ドル) 109

表47 デジタル義歯市場、レジン別、国別、

2022年~2029年(百万米ドル) 110

表48 デジタル義歯市場、プラスチック別、国別、

2022年~2029年(百万米ドル) 111

表49 デジタル義歯市場:金属別、国別、

2022年~2029年(百万米ドル) 113

表50 デジタル義歯市場で利用可能なその他の材料 114

表51 その他の素材のデジタル義歯市場、国別、

2022年~2029年(百万米ドル) 115

表52 デジタル義歯市場、エンドユーザー別、2022年~2029年(百万米ドル) 117

表53 低価格の歯科治療の主な目的地 118

表54 歯科病院およびクリニック向けデジタル入れ歯市場、国別、2022年~2029年(百万米ドル) 119

表55 歯科技工所向けデジタル入れ歯市場、国別、

2022年~2029年(百万米ドル) 121

表56 その他のエンドユーザー向けデジタルデンチャー市場、国別、

2022年~2029年(百万米ドル) 122

表57 デジタルデンチャー市場、地域別、2022年~2029年(百万米ドル) 125

表58 北米:マクロ経済指標 126

表59 北米:国別デジタル義歯市場、

2022年~2029年(百万米ドル) 127

表60 北米:種類別デジタル義歯市場、

2022年~2029年(百万米ドル) 128

表61 北米:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 128

表62 北米:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 128

表63 北米:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 129

表64 北米:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 129

表65 北米:デジタル義歯市場向けソフトウェアの種類別、

2022年~2029年(百万米ドル) 129

表66 北米:デジタル義歯市場、エンドユーザー別、

2022年~2029年(百万米ドル) 130

表67 アメリカ:マクロ経済指標 131

表68 アメリカ:デジタルデンチャー市場、種類別、2022年~2029年(百万米ドル) 131

表69 アメリカ:デジタルデンチャー市場、用途別、2022年~2029年(百万米ドル) 131

表70 アメリカ:デジタルデンチャー市場、材料別、2022年~2029年(百万米ドル) 132

表71 アメリカ:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 132

表72 アメリカ:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 132

表73 アメリカ:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 133

表74 アメリカ:デジタル義歯市場(エンドユーザー別)、2022年~2029年(百万米ドル) 133

表75 カナダ:マクロ経済指標 134

表76 カナダ:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 134

表77 カナダ:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 134

表78 カナダ:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 135

表79 カナダ:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 135

表80 カナダ:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 135

表81 カナダ:ソフトウェア別デジタル義歯市場、種類別、

2022年~2029年(百万米ドル) 136

表82 カナダ:エンドユーザー別デジタル義歯市場、2022年~2029年(百万米ドル) 136

表83 ヨーロッパ:デジタルデンチャー市場、国別、2022年~2029年(百万米ドル) 138

表84 ヨーロッパ:デジタルデンチャー市場、種類別、2022年~2029年(百万米ドル) 138

表85 ヨーロッパ:デジタル義歯市場、用途別、2022年~2029年(単位:百万米ドル) 138

表86 ヨーロッパ:デジタル義歯市場、材料別、2022年~2029年(単位:百万米ドル) 139

表87 ヨーロッパ:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 139

表88 ヨーロッパ:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 139

表89 ヨーロッパ:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 140

表90 ヨーロッパ:デジタル義歯市場(エンドユーザー別)、2022年~2029年(百万米ドル) 140

表 91 ドイツ:マクロ経済指標 141

表 92 ドイツ:デジタル入れ歯市場、種類別、2022年~2029年(百万米ドル) 141

表 93 ドイツ:デジタル入れ歯市場、用途別、

2022年から2029年(百万米ドル) 141

表94 ドイツ:デジタル義歯市場、材料別、

2022年から2029年(百万米ドル) 142

表95 ドイツ:デジタル義歯市場、製品別、

2022年から2029年(百万米ドル) 142

表96 ドイツ:デジタル義歯市場(機器別)、種類別、

2022年~2029年(百万米ドル) 142

表97 ドイツ:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 143

表 98 ドイツ:デジタル義歯市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 143

表 99 フランス:マクロ経済指標 144

表 100 フランス:デジタル入れ歯市場、種類別、2022年~2029年(百万米ドル) 144

表 101 フランス:デジタル入れ歯市場、用途別、2022年~2029年(百万米ドル) 144

表102 フランス:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 145

表103 フランス:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 145

表104 フランス:デジタル義歯市場(機器別)、種類別、

2022年~2029年(百万米ドル) 145

表105 フランス:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 146

表 106 フランス:デジタル義歯市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 146

表 107 英国:マクロ経済指標 147

表 108 英国:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 147

表 109 英国:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 147

表110 英国:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 148

表111 英国:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 148

表112 英国:デジタル義歯市場(機器別)、種類別、

2022年~2029年(百万米ドル) 148

表113 英国:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 149

表 114 英国:デジタル義歯市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 149

表 115 イタリア:マクロ経済指標 150

表116 イタリア:デジタル入れ歯市場、種類別、2022年~2029年(百万米ドル) 150

表117 イタリア:デジタル入れ歯市場、用途別、2022年~2029年(百万米ドル) 150

表118 イタリア:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 151

表119 イタリア:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 151

表120 イタリア:デジタル義歯用機器市場、種類別、

2022年~2029年(百万米ドル) 151

表121 イタリア:デジタル義歯用ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 152

表122 イタリア:デジタル義歯市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 152

表123 スペイン:マクロ経済指標 153

表124 スペイン:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 153

表125 スペイン:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 153

表126 スペイン:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 154

表127 スペイン:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 154

表128 スペイン:デジタル義歯市場(機器別)、種類別、

2022年~2029年(百万米ドル) 154

表129 スペイン:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 155

表130 スペイン:デジタルデンチャー市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 155

表131 ヨーロッパその他地域:デジタルデンチャー市場、種類別、

2022年~2029年(単位:百万米ドル) 156

表132 ヨーロッパその他:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 156

表133 ヨーロッパその他:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 156

表134 ヨーロッパその他:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 157

表135 ヨーロッパその他:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 157

表136 ヨーロッパその他:デジタル義歯市場におけるソフトウェアの種類別、

2022年~2029年(単位:百万米ドル) 157

表137 ヨーロッパその他:デジタル義歯市場におけるエンドユーザー別、

2022年~2029年(単位:百万米ドル) 158

表138 アジア太平洋地域:デジタルデンチャー市場、国別、

2022年~2029年(百万米ドル) 159

表139 アジア太平洋地域:デジタルデンチャー市場、種類別、2022年~2029年(百万米ドル) 159

表140 アジア太平洋地域:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 160

表141 アジア太平洋地域:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 160

表142 アジア太平洋地域:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 160

表143 アジア太平洋地域:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 161

表144 アジア太平洋地域:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 161

表145 アジア太平洋地域:デジタル義歯市場(エンドユーザー別)、

2022年~2029年(百万米ドル) 161

表146 中国:マクロ経済指標 162

表147 中国:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 162

表148 中国:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 163

表149 中国:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 163

表150 中国:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 163

表151 中国:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 164

表 152 中国:ソフトウェア別デジタル義歯市場、種類別、

2022年~2029年(百万米ドル) 164

表 153 中国:エンドユーザー別デジタル義歯市場、2022年~2029年(百万米ドル) 164

表154 日本:マクロ経済指標 165

表155 日本:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 165

表156 日本:デジタルデンチャー市場、用途別、2022年~2029年(百万米ドル) 166

表157 日本:デジタルデンチャー市場、材料別、2022年~2029年(百万米ドル) 166

表158 日本:デジタルデンチャー市場、製品別、2022年~2029年(百万米ドル) 166

表159 日本:デジタルデンチャー市場向け機器、種類別、

2022年~2029年(百万米ドル) 167

表160 日本:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 167

表161 日本:デジタル義歯市場(エンドユーザー別)、2022年~2029年(百万米ドル) 167

表162 インド:マクロ経済指標 168

表163 インド:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 169

表164 インド:デジタルデンチャー市場、用途別、2022年~2029年(百万米ドル) 169

表165 インド:デジタルデンチャー市場、材料別、2022年~2029年(百万米ドル) 169

表166 インド:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 170

表167 インド:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 170

表168 インド:ソフトウェア別デジタルデンチャー市場、種類別、

2022年~2029年(百万米ドル) 170

表169 インド:エンドユーザー別デジタルデンチャー市場、2022年~2029年(百万米ドル) 171

表170 オーストラリア:マクロ経済指標 171

表171 オーストラリア:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 171

表172 オーストラリア:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 172

表173 オーストラリア:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 172

表174 オーストラリア:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 172

表175 オーストラリア:デジタル義歯市場、機器別、種類別、

2022年~2029年(百万米ドル) 173

表176 オーストラリア:デジタル義歯市場、ソフトウェア別、種類別、

2022年~2029年(百万米ドル) 173

表177 オーストラリア:デジタル義歯市場、エンドユーザー別、

2022年~2029年(百万米ドル) 173

表178 韓国:マクロ経済指標 174

表179 韓国:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 174

表180 韓国:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 174

表181 韓国:デジタルデンチャー市場、材料別、

2022年~2029年(百万米ドル) 175

表182 韓国:デジタルデンチャー市場、製品別、

2022年~2029年(百万米ドル) 175

表183 韓国:デジタル義歯市場(機器別)、種類別、

2022年~2029年(百万米ドル) 175

表184 韓国:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 176

表185 韓国:デジタルデンチャー市場、エンドユーザー別、

2022年~2029年(百万米ドル) 176

表186 アジア太平洋地域その他:デジタルデンチャー市場、種類別、

2022年~2029年(百万米ドル) 177

表187 アジア太平洋地域その他:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 177

表188 アジア太平洋地域その他:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 177

表189 アジア太平洋地域その他:デジタルデンチャー市場、製品別、

2022年~2029年(百万米ドル) 178

表190 アジア太平洋地域その他:デジタルデンチャー市場向け機器、種類別、2022年~2029年(百万米ドル) 178

表191 アジア太平洋地域その他:デジタルデンチャー市場(ソフトウェア)の種類別、2022年~2029年(百万米ドル) 178

表192 アジア太平洋地域その他:デジタルデンチャー市場(エンドユーザー別)、

2022年~2029年(百万米ドル) 179

表193 ラテンアメリカ:デジタルデンチャー市場、国別、

2022年~2029年(百万米ドル) 180

表194 ラテンアメリカ:デジタルデンチャー市場、種類別、

2022年~2029年(百万米ドル) 180

表195 南米アメリカ:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 180

表196 南米アメリカ:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 181

表197 南米アメリカ:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 181

表198 南米アメリカ:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 181

表199 南米アメリカ:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 182

表200 南米アメリカ:デジタル義歯市場(エンドユーザー別)、

2022年~2029年(百万米ドル) 182

表201 メキシコ:マクロ経済指標 183

表202 メキシコ:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 183

表203 メキシコ:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 183

表204 メキシコ:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 184

表205 メキシコ:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 184

表206 メキシコ:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 184

表207 メキシコ:デジタルデンチャー市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 185

表208 メキシコ:デジタルデンチャー市場(エンドユーザー別)、2022年~2029年(百万米ドル) 185

表209 ブラジル:マクロ経済指標 185

表210 ブラジル:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 186

表211 ブラジル:デジタル義歯市場、用途別、2022年~2029年(百万米ドル) 186

表212 ブラジル:デジタル義歯市場、材料別、2022年~2029年(百万米ドル) 186

表213 ブラジル:デジタル義歯市場、製品別、2022年~2029年(百万米ドル) 187

表214 ブラジル:デジタル義歯市場向け機器、種類別、

2022年~2029年(百万米ドル) 187

表215 ブラジル:デジタル義歯市場(ソフトウェア別)、種類別、

2022年~2029年(百万米ドル) 187

表216 ブラジル:デジタル義歯市場(エンドユーザー別)、2022年~2029年(百万米ドル) 188

表217 アルゼンチン:マクロ経済指標 188

表218 アルゼンチン:デジタル義歯市場、種類別、2022年~2029年(百万米ドル) 189

表219 アルゼンチン:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 189

表220 アルゼンチン:デジタル義歯市場、素材別、

2022年~2029年(百万米ドル) 189

表221 アルゼンチン:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 190

表222 アルゼンチン:デジタル義歯市場、機器別、種類別、

2022年~2029年(百万米ドル) 190

表223 アルゼンチン:デジタル義歯市場、ソフトウェア別、種類別、

2022年~2029年(百万米ドル) 190

表224 アルゼンチン:デジタル義歯市場、エンドユーザー別、

2022年~2029年(百万米ドル) 191

表225 ラテンアメリカその他:デジタル義歯市場、種類別、

2022年~2029年(百万米ドル) 191

表226 その他中南米:デジタルデンチャー市場、用途別、

2022年~2029年(百万米ドル) 192

表227 その他中南米:デジタルデンチャー市場、素材別、

2022年~2029年(百万米ドル) 192

表228 ラテンアメリカその他:デジタルデンチャー市場、製品別、

2022年~2029年(百万米ドル) 192

表229 その他中南米:デジタルデンチャー市場向け機器、種類別、2022年~2029年(百万米ドル) 193

表230 その他中南米:デジタルデンチャー市場向けソフトウェア、種類別、2022年~2029年(百万米ドル) 193

表231 その他の中南米:デジタルデンチャー市場、エンドユーザー別、

2022年~2029年(百万米ドル) 193

表232 中東およびアフリカ:デジタル義歯市場、種類別、

2022年~2029年(百万米ドル) 194

表233 中東およびアフリカ:デジタル義歯市場、用途別、

2022年~2029年(百万米ドル) 195

表234 中東およびアフリカ:デジタル義歯市場、材料別、

2022年~2029年(百万米ドル) 195

表235 中東およびアフリカ:デジタル義歯市場、製品別、

2022年~2029年(百万米ドル) 195

表236 中東およびアフリカ:デジタル義歯市場向け機器の種類別、2022年~2029年(百万米ドル) 196

表237 中東およびアフリカ:デジタル義歯市場(ソフトウェア別)、種類別、2022年~2029年(百万米ドル) 196

表238 中東およびアフリカ:デジタル義歯市場(エンドユーザー別)、

2022年~2029年(百万米ドル) 196

表239 GCC諸国:種類別デジタルデンチャー市場、

2022年~2029年(百万米ドル) 197

表240 GCC諸国:用途別デジタルデンチャー市場、

2022年~2029年(百万米ドル) 197

表241 GCC諸国:デジタルデンチャー市場、材料別、

2022年~2029年(百万米ドル) 198

表242 GCC諸国:デジタルデンチャー市場、製品別、

2022年~2029年(百万米ドル) 198

表243 GCC諸国:デジタルデンチャー市場向け機器の種類別、

2022年~2029年(百万米ドル) 198

表244 GCC諸国:デジタルデンチャー市場向けソフトウェアの種類別、

2022年~2029年(百万米ドル) 199

表245 GCC諸国:デジタルデンチャー市場、エンドユーザー別、

2022年~2029年(百万米ドル) 199

表246 デジタルデンチャー市場:競争の度合い 204

表247 デジタルデンチャー市場:製品フットプリント 208

表248 デジタルデンチャー市場:ユーザビリティの足跡 209

表249 デジタルデンチャー市場:エンドユーザーの足跡 210

表250 デジタルデンチャー市場:地域別の足跡 211

表251 デジタルデンチャー市場:主要新興企業/中小企業のプレイヤーの詳細リスト 214

表252 デジタルデンチャー市場:主要新興企業/中小企業のプレイヤーの地域別競争力ベンチマーク 215

表253 デジタルデンチャー市場:製品発売、

2021年1月~2024年8月 217

表254 デジタルデンチャー市場:取引、2021年1月~2024年8月 218

表255 デジタルデンチャー市場:拡張、2021年1月~2024年8月 219

表256 3SHAPE A/S:会社概要 220

表257 3SHAPE A/S:提供製品 221

表258 3SHAPE A/S:製品発売(2021年1月~2024年8月) 221

表259 3SHAPE A/S:2021年1月~2024年8月の取引 222

表260 DENTSPLY SIRONA:企業概要 224

表261 DENTSPLY SIRONA:提供製品 225

表262 デンツプライ・シロナ:2021年1月~2024年8月の新製品発売 226

表263 デンツプライ・シロナ:2021年1月~2024年8月の取引 227

表264 インスティテュート・ストラウマンAG:企業概要 229

表265 インスティテュート・ストラウマンAG:提供製品 231

表266 インスティテュート・ストラウマンAG:製品発売(2021年1月~2024年8月) 232

表267 インスティトゥート・ストローマンAG:取引、2021年1月~2024年8月 232

表268 インスティトゥート・ストローマンAG:拡張、2021年1月~2024年8月 233

表269 デスクトップメタル社:会社概要 234

表270 デスクトップメタル社:提供製品 235

表271 デスクトップメタル社:製品発売および承認、

2021年1月~2024年8月 236

表272 デスクトップメタル社:取引、2021年1月~2024年8月 237

表273 デスクトップメタル社:その他の動向、2021年1月~2024年8月 238

表274 モダンデンタルグループ社:企業概要 239

表275 モダン・デンタル・グループ・リミテッド:製品 240

表276 モダン・デンタル・グループ・リミテッド:取引、2021年1月~2024年8月 241

表277 プランメカ・オーワイ:会社概要 242

表 278 PLANMECA OY:提供製品 243

表 279 PLANMECA OY.:製品発売、2021年1月~2024年8月 244

表 280 PLANMECA OY:2021年1月~2024年8月の取引 244

表 281 Stratasys:企業概要 245

表 282 Stratasys:提供製品 246

表 283 ストラタシス:製品発売および機能強化、

2021年1月~2024年8月 247

表 284 ストラタシス:取引、2021年1月~2024年8月 249

表285 ストラタシス:その他の動向、2021年1月~2024年8月 249

表286 3Dシステムズ社:企業概要 250

表287 3Dシステムズ社:製品 251

表 288 3D SYSTEMS, INC.:2021年1月~2024年8月の新製品発売 252

表 289 3D SYSTEMS, INC.:2021年1月~2024年8月の取引 252

表290 IVOCLAR VIVADENT:会社概要 253

表291 IVOCLAR VIVADENT:製品 253

表292 IVOCLAR VIVADENT:製品発売、2021年1月~2024年8月 254

表293 IVOCLAR VIVADENT:取引、2021年1月~2024年8月 255

表294 IVOCLAR VIVADENT:拡張、2021年1月~2024年8月 255

表295 口腔内スキャナーおよび歯科用ソフトウェア:企業概要 256

表296 口腔内スキャナーおよび歯科用ソフトウェア:製品 256

表297 AMANN GIRRBACH AG:企業概要 257

表298 AMANN GIRRBACH AG:製品 257

表299 三井化学グループ:会社概要 258

表300 三井化学グループ:製品 259

表301 BEGO GMBH & CO. KG:会社概要 261

表302 BEGO GMBH & CO. KG: 製品 261

表303 BEGO GMBH & CO. KG: 取引、2021年1月~2024年8月 262

表304 NEOSS AG: 会社概要 263

表305 NEOSS AG:製品 263

表306 NEOSS AG:取引、2021年1月~2024年8月 263

表307 DWS SRL:会社概要 264

表308 DWS SRL:製品 264

表309 ASIGA:会社概要 265

表310 ASIGA:提供製品 265

表311 ASIGA:製品承認、2021年1月~2024年8月 266

表312 ASIGA:2021年1月~2024年8月の取引 266

表313 MIDMARK CORPORATION:会社概要 267

表314 カリマ株式会社:会社概要 268

表315 山東HUGEデンタルマテリアル株式会社:会社概要 268

表316 江蘇WEIYUN人工知能株式会社(AI SMILE):

会社概要 269

表317 プラネットDDS:会社概要 269

表318 GCインターナショナルAG:会社概要 270

表319 ドュール・デンタルSE:会社概要 271

表320 BLZデンタル:会社概要 272

表321 イメシコア・ゲーエムベーハー:会社概要 272