市場の集中と特性

この市場は、人工知能、機械学習、遠隔患者モニタリング技術の採用拡大による穏やかなから中程度のイノベーションによって特徴づけられます。 これらのイノベーションにより、アルツハイマー病、パーキンソン病、てんかんなどの病気の早期発見とモニタリングが可能になり、患者ケアが向上し、個別化された治療計画への道が開かれます。

例えば、2022年5月には、ニューロサイエンスの研究機関であるキュムラス・ニューロサイエンスが、神経変性疾患患者の認知機能を評価するためのデジタルバイオマーカーに焦点を当てた研究を開始しました。この革新的なアプローチでは、スマートフォンアプリを使用して、さまざまなタスクを通じて患者の認知能力に関するデータを収集します。

規制は、安全性、有効性、品質を確保することで、世界市場に大きな影響を与えます。例えば、メーカーは医療機器の製造および販売プロセスを自主規制するか、FDAが定めたガイドラインや要件を遵守しなければなりません。米国にはウェアラブルデバイスを規制する特定の法律はないが、保護医療情報(PHI)の処理は公民権局(OCR)の管轄下にある。さらに、政府の政策はデータプライバシー、セキュリティ、相互運用性の基準に影響を与え、ひいては産業用デジタルバイオマーカーの全体的な成長と普及に影響を与える。

市場では、合併・買収(M&A)が活発に行われています。大手ヘルスケア企業やテクノロジー企業は、製品ポートフォリオの強化や先進技術の活用を目的として、小規模な革新的な企業を買収しています。例えば、2023年1月には、脳の健康状態を評価するデジタルツールで知られるケンブリッジ・コグニションが、自然発話の分析による認知機能低下の追跡で定評のあるウィンターライトの買収を発表しました。

グローバル市場における製品拡大には、さまざまな外科専門分野に合わせた新しい高度なロボットソリューションの導入が伴います。例えば、2022年11月には、デジタル認知機能ツールに重点的に取り組む企業であるNeurotrackが、健康診断の予約時に認知機能障害のスクリーニングを行うことを目的とした3分間のデジタル評価ツールを発表しました。このデジタル検査は、アルツハイマー病などの神経変性疾患の初期症状である認知機能障害や低下を検出することを目的としています。プライマリケアの年1回の健康診断時に実施することも、患者が単独で使用することもでき、その場合は医療従事者と結果を共有することができます。

種類別洞察

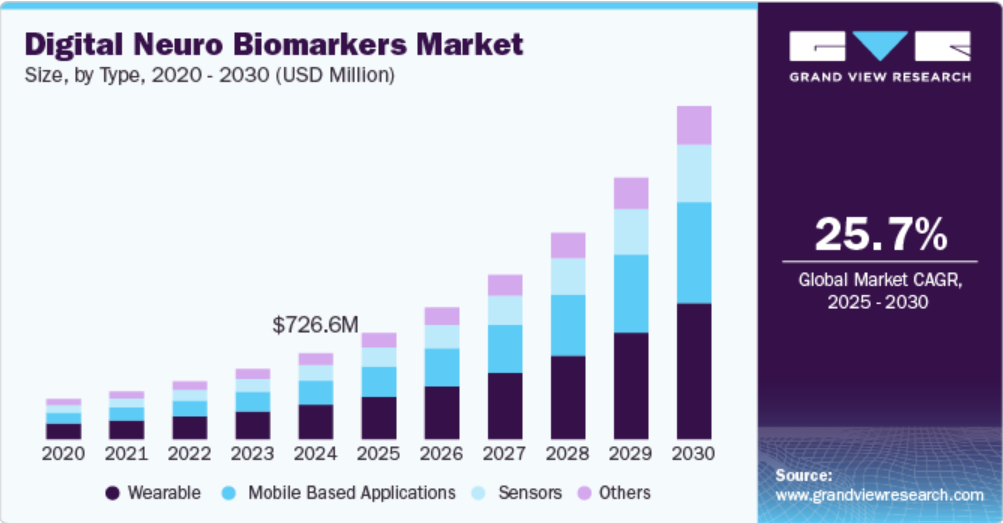

2024年には、消費者の間でリアルタイムのデータを追跡するウェアラブルに対する需要が高まり、ウェアラブルセグメントが市場を支配し、最大の収益シェア39.9%を占めるでしょう。新しいウェアラブルデバイスのセグメントでは、メーカーが革新的なウェアラブルやスマートデバイスの発売に継続的に取り組んでいるため、需要の増加が見込まれています。例えば、Revibe Technologiesのウェアラブルリマインダーシステムは、作業中の行動を測定し、作業以外の行動中にコーチングのリマインダーを送信することで、ADHDの子供たちが集中力を取り戻すのを助けるスマートウォッチ技術です。初期の研究では、使用開始から3週間後には、注意力が25分間持続し、作業中の行動が19%増加したことが分かっています。

モバイルベースのアプリケーションセグメントは、予測期間において最も速いCAGR(年平均成長率)を記録すると予想されています。デジタル神経バイオマーカーのモバイルベースのアプリセグメントは、いくつかの相互関連要因により、著しい成長を遂げています。スマートフォンの普及とウェアラブル技術の進歩により、健康アプリケーションのための強固なプラットフォームが構築され、神経内科的状態のリアルタイムモニタリングが可能になりました。これらのアプリは、疾患の進行を追跡し、症状を管理するために不可欠な高頻度データの収集を、費用対効果に優れ、かつアクセスしやすい手段で提供します。例えば、当初はアスリート向けに開発されたこのバーチャルリアリティプラットフォームであるNeuroTrainerは、リスクを抱える中高生を対象に、集中力や学力の向上に役立てられる可能性が模索されています。

臨床実践の洞察

2024年には、診断用デジタル神経バイオマーカーのセグメントが30%を超える最大の市場シェアを占めました。診断用バイオマーカーは、特定の疾患や症状の存在を検出または確認したり、疾患の特定のサブタイプを認識したりするのに役立ちます。これらのバイオマーカーは、疾患を持つ個人の診断や、疾患の分類方法の再定義にも利用されています。主要企業も、市場での足場を維持するために、この分野での製品投入を増加させています。例えば、2024年5月には、RCSIがダブリンに拠点を置くHead Diagnosticsと提携し、多発性硬化症の評価と監視の改善を目的とした臨床試験を実施しました。この研究では、疾患の追跡における新しいデジタルバイオマーカーの用途を調査しています。同様に、2022年6月には、精密神経内科を専門とする企業であるRune Labsが、パーキンソン病向けに設計されたソフトウェアプラットフォーム「StrivePD」が米国FDA(食品医薬品局)から510(k)認可を取得したと発表しました。この認可により、Apple Watchの測定値を通じて患者の症状に関するデータを収集することが可能になります。

モニタリング分野は、予測期間において最も速いCAGR(年平均成長率)が見込まれています。デジタルバイオマーカーのモニタリングは、患者の健康状態をリアルタイムで包括的に把握できるため、パーソナライズされたヘルスケアの提供に役立ちます。臨床環境外での患者の移動性やその他の健康指標を継続的に追跡・測定できるデジタルバイオマーカーは、患者の健康状態についてより深く、より即時的な洞察を提供します。例えば、2022年7月には、重篤な神経変性疾患の治療法開発に注力する企業であるNeuroSense Therapeutics Ltd.と、脳障害の正確かつ高感度なバイオマーカーを提供する専門家であるNeuraLightが提携を発表しました。この提携は、筋萎縮性側索硬化症(ALS)などの神経内科疾患の特定と追跡のためのデジタルバイオマーカーの開発強化を目的としています。

エンドユーズ洞察

慢性疾患の増加と革新的なヘルスケアソリューションへの需要の高まりにより、ヘルスケア企業セグメントは2024年には47.5%のシェアの大半を占めることになりました。デジタルバイオマーカーは、継続的なモニタリングと個別化された治療計画を促進し、心血管疾患や神経変性疾患など、定期的な評価を必要とする状態の管理に不可欠です。ウェアラブル端末やモバイルアプリケーションなどのデジタルツールの統合により、医療提供者は患者データの収集と分析をより効果的に行うことができるようになり、患者の治療結果の改善と医療費の削減につながっています。さらに、医療企業とテクノロジー開発企業との連携により、デジタルバイオマーカーの開発と採用が加速し、市場での優位性が強化されています。

医療サービス提供者のセグメントは、遠隔患者モニタリングの重視が高まり、慢性疾患の有病率が上昇していることから、予測期間中に最も速いCAGRが見込まれています。医療システムがより効率的で個別化されたケアの必要性に適応するにつれ、デジタルバイオマーカーは医療サービス提供者に患者の健康に関するリアルタイムかつ客観的なデータを収集する能力を提供し、タイムリーな介入と改善された結果を促進します。新型コロナのパンデミックは、遠隔医療およびデジタルヘルスソリューションの採用をさらに加速させ、医療従事者にとってこれらの技術を診療に取り入れることが不可欠となっています。

地域別洞察

北米のデジタル神経バイオマーカー市場は、2024年には37.7%の収益シェアを占め、市場を独占しました。神経疾患の診断ニーズの高まりにより、神経バイオマーカーの需要が大幅に増加しています。例えば、パーキンソン病財団が2022年に発表した「北米におけるパーキンソン病の発生率」と題する報告書によると、米国では毎年約9万人がパーキンソン病と診断されており、以前に推定された年間6万人の診断率から50%増加しています。さらに、神経疾患の有病率の高さ、高齢者人口の増加、神経内科治療への多額の医療費支出、神経診断手順に対する支援的な償還政策が市場の成長を後押しすると予測されています。

米国デジタル神経バイオマーカー市場の動向

米国デジタル神経バイオマーカー市場は、主要な市場関係者による先進技術への多額の投資と神経内科分野における技術進歩により、2024年には北米市場で大きなシェアを占めていました。例えば、JTrackは、神経疾患のデジタルバイオマーカーによる日常生活行動の遠隔モニタリング用に設計された革新的なオープンソースプラットフォームです。このプラットフォームは、従来のバイオマーカーの使用における限界を克服し、スマートフォンのセンサーを利用して動作、社会的交流、位置に関するデータを収集することで、患者の日常環境における継続的なモニタリングを可能にします。このプラットフォームは、GDPR(一般データ保護規則)をはじめとするセキュリティおよびプライバシー規制への準拠を保証します。受動的なデータ収集、オンライン研究管理ダッシュボード、データ管理のためのDataLadの統合などの機能を提供しています。

ヨーロッパのデジタル神経バイオマーカー市場の動向

ヨーロッパのデジタル神経内科バイオマーカー市場は、デジタルヘルス技術の進歩と個別化医療への注目が高まっていることを背景に、著しい成長を遂げています。 ウェアラブルデバイス、モバイルアプリ、高度な画像技術などのデジタルプラットフォームから得られるこれらのバイオマーカーは、神経内科疾患のリアルタイムかつ正確なモニタリングを可能にします。 これにより、アルツハイマー病、パーキンソン病、多発性硬化症などの疾患の早期診断、患者の予後の改善、より効果的な疾患管理が可能になります。AIと機械学習をこれらのデジタルツールに統合することで、予測精度と分析能力が向上します。 ヨーロッパ全域で市場の拡大をさらに後押ししているのが、規制の枠組みの整備、ヘルスケア技術への投資の増加、テクノロジー企業とヘルスケアプロバイダー間の連携です。

神経内科における英国のデジタルバイオマーカー市場は、デジタルヘルス分野のイノベーションと神経疾患への取り組みを目的とした動きに後押しされ、急速に発展しています。 この市場の成長は、デジタル技術の採用が増加していることと、新技術の開発に資金を提供する政府との連携によるものです。例えば、2024年7月には、英国と米国の共同の取り組みにより、革新的なバイオマーカー研究を通じて認知症の治療を目指すことが発表されました。このパートナーシップは、早期診断と個別化治療の選択肢の提供におけるデジタルバイオマーカーの潜在的可能性が世界的に認識されていることを裏付けています。政府主導のイニシアティブによる支援と研究への資金投入の増加が、英国の市場成長をさらに後押ししています。

ドイツのデジタル神経バイオマーカー市場は、リアルタイムのモニタリングと診断を必要とする慢性疾患患者の増加によって牽引されています。さらに、ドイツ市場と政府は慢性疾患のモニタリングサービスのデジタル化を重視しており、医療記録へのアクセスを容易にし、医療施設とリソースへの負担を軽減し、重複した処方と検査を削減するソリューションを提供しています。現在、欧州医薬品庁(EMA)が同国内の医療機器および医薬品の承認を扱っていますが、新たに制定された医療機器規制では、CDRHの承認プロセスと比較して、新規医療機器に対するより厳格な規則が課せられています。

アジア太平洋地域のデジタル神経バイオマーカー市場の動向

アジア太平洋地域のデジタル神経バイオマーカー市場は、神経内科疾患向けの製品発売、提携、協力、合併、買収など、この地域の主要企業が採用する戦略によって成長しています。例えば、Lumos Labsは、Lumosityプラットフォーム上で数十億の認知タスクを完了した数百万人の成人から得た広範なデータセットを活用し、デジタル介入による認知能力の向上に取り組んでいます。このデータは、ADHD、多発性硬化症、その他の症状に関連する認知問題の予測、診断、モニタリングを目的としたデジタルバイオマーカーの開発に活用されています。

人口の高齢化に伴う神経内科疾患の増加と並行して、AI、機械学習、ビッグデータの進歩により、中国のデジタル神経バイオマーカー市場は急速に拡大しています。政府のイニシアティブや資金援助、テクノロジー企業と医療提供者の間の連携の増加に支えられ、この市場では革新的な診断およびモニタリングソリューションに対する需要が高まっています。しかし、データプライバシーの懸念、規制の複雑さ、既存のシステムとの統合などの課題は依然として残っています。テンセントヘルスケア、アリババヘルス、Ping A Good Doctorなどの主要企業がこの分野を牽引し、デジタル神経バイオマーカー市場の成長を推進しています。

日本のデジタル神経バイオマーカー市場は、大きな成長を遂げています。日本は神経マーカーの進歩において世界をリードする主要国のひとつであり、神経疾患の革新的な診断ツールやバイオマーカーに重点的に取り組んでいます。日本の研究者や企業は、最先端の技術を活用し、アルツハイマー病、パーキンソン病、多発性硬化症などの病気の早期発見やモニタリングを向上させる神経マーカーの開発に取り組んでいます。これらのマーカーは、個別化医療に不可欠であり、患者一人ひとりに合わせた治療アプローチや治療効果の向上を可能にします。日本では、高度な画像技術と生体分子分析を臨床に統合する取り組みが進められており、神経科学の進歩と神経内科医療の質の向上に対する日本の取り組みを象徴しています。

中南米のデジタル神経バイオマーカー市場の動向

中南米のデジタル神経バイオマーカー市場は、技術の進歩と神経疾患に対する認識の高まりを背景に、緩やかながらも有望な拡大を続けています。この地域の医療制度が進化するにつれ、診断精度と患者管理の向上を目的としたデジタルツールの統合がますます重視されるようになっています。この市場の特徴は、神経疾患のリアルタイムモニタリングを可能にするウェアラブルデバイスやモバイルアプリケーションの採用が増加していることで、早期発見と個別化治療の改善につながっています。

ブラジルのデジタル神経バイオマーカー市場は、同国の人口の多さと神経疾患の増加を背景に、著しい成長を見せています。ブラジルの医療分野では、神経バイオマーカー技術をはじめとするデジタルヘルスのイノベーションに投資し、患者の治療結果の改善と神経内科医療の合理化を図っています。主な進展としては、神経内科の健康状態をリアルタイムで洞察する高度なウェアラブルデバイスやデジタルプラットフォームの導入が挙げられます。こうした前向きな傾向がある一方で、ブラジルでは、医療アクセスの格差や、これらの技術の導入を支援する規制枠組みの必要性といった課題に直面しています。

中東・アフリカのデジタル神経バイオマーカー市場の動向

中東・アフリカのデジタル神経バイオマーカー市場は、予測期間にわたって大幅なCAGRで成長すると予測されています。この成長は、インフラの整備、未充足の医療ニーズを抱える人口の多さ、投資家にとって魅力的な市場環境に支えられ、進行中のヘルスケアのデジタル化によって牽引されています。これらの要因は、予測期間中の市場拡大に貢献すると見込まれています。

南アフリカのデジタル神経バイオマーカー市場も大幅な成長が見込まれています。デジタルヘルスとeヘルスの展開に関するビジョンと戦略を概説したeヘルスおよびデジタルヘルス戦略南アフリカなどの政府主導のイニシアティブは、市場の発展を後押しすると期待されています。さらに、BrainTaleのbrainTaleケアデジタルバイオマーカープラットフォームは2023年3月にCEマークを取得し、大きな進歩を遂げました。これらの進展は、南アフリカの市場成長を促進すると予測されています。

主要デジタルニューロバイオマーカー企業に関する洞察

市場は競争が激しく、Altoida Inc.、Biogen Inc.、Neurotrack Technologies, Inc.、NeuraLightなどの有力企業が存在しています。大手企業は、顧客の未充足ニーズに対応するために、製品開発および製品発売、戦略的提携、買収、合併、地域拡大などの戦略を積極的に採用しています。

主要デジタルニューロバイオマーカー企業:

以下は、デジタルニューロバイオマーカー市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Altoida Inc.

- Koneksa

- Biogen Inc.

- Roche (Navify)

- NeuraMetrix

- Merck KGaA

- Linus Health

- Neurotrack Technologies, Inc.

- Huma

- NeuraLight

最近の動向

- 2024年5月、RCSI(アイルランド王立外科医学院)は、Head Diagnostics社との共同研究を開始したと発表した。この研究は、高度な診断技術を通じて多発性硬化症(MS)の評価とモニタリングを強化することを目的としている。革新的な技術と手法を活用することで、MS管理の精度と効果を高め、最終的にはより正確なモニタリングと個別化された治療アプローチにより患者に利益をもたらすことを目指している

- 2024年3月、スイス・バーゼルに拠点を置く著名な医療技術企業であるIndiviは、バイオジェン社との提携を発表し、デジタルヘルス技術の進歩とパーキンソン病のデジタルバイオマーカーの開発を目指すことを発表した。この契約に基づき、バイオジェン社はIndiviにKonectomプラットフォームのライセンス供与を行う。Konectomはスマートフォンベースのデジタルバイオマーカーシステムであり、神経内科の遠隔評価を可能にし、より正確で頻繁な疾患進行の測定を可能にする

- 2024年3月、メルクはパーキンソン病患者の疾患進行の評価と予測におけるデジタルバイオマーカーの使用を調査する観察研究LEARNSに参加しました。このデータシンジケーションパートナーシップに参加することで、メルクはLEARNS研究を主導するKoneksaが発表したように、試験全体を通じてデータと結果に即時かつリアルタイムでアクセスできるようになります

- 2022年5月、ベリリーの新しい臨床試験では、パーキンソン病のモニタリングを目的としたスマートウォッチが使用されています。アルファベット社のライフサイエンス部門であるベリリーは、この高度なウェアラブル技術を使用して、パーキンソン病患者の運動機能と疾患の進行に関するリアルタイムデータを収集しています。このスマートウォッチは、従来の方法と比較して、より正確で継続的なモニタリングを提供することを目的としており、治療戦略と患者の転帰の改善を目指しています。この臨床試験では、この技術が疾患管理の向上とパーキンソン病に関する貴重な洞察の提供に有効であるかを評価します

グローバルデジタルニューロバイオマーカー市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業用トレンドと機会に関する分析を提供しています。この調査では、Grand View Researchは、タイプ、臨床実践、エンドユース、地域に基づいて、世界のデジタルニューロバイオマーカー市場レポートをセグメント化しました。

- デジタルニューロバイオマーカーの種類別展望(収益、10億米ドル、2018年~2030年)

- ウェアラブル

- モバイルベースのアプリケーション

- センサー

- その他

- デジタルニューロバイオマーカーの臨床実践別展望(収益、10億米ドル、2018年~2030年)

- 診断用デジタルニューロバイオマーカー

- モニタリング用デジタルニューロバイオマーカー

- 予測および予後診断用デジタルニューロバイオマーカー

- その他(安全性、薬力学/反応、感受性

- デジタルニューロバイオマーカーの最終用途別予測(収益、2018年~2030年の10億米ドル単位

- ヘルスケア企業

- ヘルスケアプロバイダー

- 支払者

- その他(患者、介護者

- デジタルニューロバイオマーカーの地域別予測(収益、2018年~2030年の10億米ドル単位

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1 市場区分と対象範囲

1.2 区分の定義

1.2.1 種類

1.2.2 臨床現場

1.2.3 用途

1.2.4 地域的範囲

1.2.5 予測と予測のタイムライン

1.3 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. タイプの見通し

2.2.2. 臨床実践の見通し

2.2.3. エンドユースの展望

2.3. 地域別の展望

2.4. 競合に関する洞察

第3章 デジタルニューロバイオマーカー市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. デジタルニューロバイオマーカー市場分析ツール

3.3.1. 産業用分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品による脅威

3.3.1.4. 新規参入者による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術動向

3.3.2.5. 環境動向

3.3.2.6. 法的動向

3.3.3. 技術のタイムラインと製品パイプライン分析

3.3.4. ケーススタディ分析/エンドユースケース分析

第4章 デジタルニューロバイオマーカー市場:種類別予測と傾向分析

4.1. セグメントダッシュボード

4.2. デジタルニューロバイオマーカー市場:種類別推移分析

4.3. デジタルニューロバイオマーカー市場:種類別見通し(百万米ドル

4.4. ウェアラブル

4.4.1. ウェアラブル市場収益予測と予測、2018年~2030年(百万米ドル

4.5. モバイルベースのアプリケーション

4.5.1. モバイルベースのアプリケーション市場の収益予測、2018年~2030年(単位:百万米ドル)

4.6. センサー

4.6.1. センサー市場の収益予測、2018年~2030年(単位:百万米ドル)

4.7. その他

4.7.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 デジタルニューロバイオマーカー市場:臨床実践の予測と傾向分析

5.1. セグメントダッシュボード

5.2. デジタルニューロバイオマーカー市場:臨床実践の推移分析

5.3. 臨床実践の展望別デジタルニューロバイオマーカー市場(百万米ドル)

5.4. 診断用デジタル神経バイオマーカー

5.4.1. 診断用デジタル神経バイオマーカー市場の収益予測と予測、2018年~2030年(百万米ドル

5.5. モニタリング用デジタル神経バイオマーカー

5.5.1. モニタリング用デジタル神経バイオマーカー市場の収益予測と予測、2018年~2030年(百万米ドル

5.6. 予測および予後デジタルニューロバイオマーカー

5.6.1. 予測および予後デジタルニューロバイオマーカー市場の収益予測と予測、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 デジタルニューロバイオマーカー市場:用途別予測と動向分析

6.1. セグメントダッシュボード

6.2. デジタルニューロバイオマーカー市場:用途別推移分析

6.3. 用途別デジタルニューロバイオマーカー市場の見通し(単位:百万米ドル

6.4. ヘルスケア企業

6.4.1. ヘルスケア企業市場収益予測と見通し、2018年~2030年(単位:百万米ドル)

6.5. 医療サービス提供者

6.5.1. 医療サービス提供者市場の収益予測、2018年~2030年(百万米ドル)

6.6. 支払い側

6.6.1. 支払い側市場の収益予測、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 デジタルニューロバイオマーカー市場:地域別予測とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別デジタルニューロバイオマーカー市場の動きの分析

7.3. デジタルニューロバイオマーカー市場:種類別、臨床実践および用途別の地域別予測とトレンド分析

7.4. 市場規模・予測およびトレンド分析、2018年~2030年

7.5. 北米

7.5.1. 北米デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル

7.5.2. 米国

7.5.2.1. 米国デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1. カナダデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. メキシコデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.7. イギリス

7.5.7.1. 英国デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.8. ドイツ

7.5.8.1. ドイツデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.9. フランス

7.5.9.1. フランス デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.10. イタリア

7.5.10.1. イタリア デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.11. スペイン

7.5.11.1. スペインデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.12. デンマーク

7.5.12.1. デンマークデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.13. ノルウェー

7.5.13.1. ノルウェー デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.5.14. スウェーデン

7.5.14.1. スウェーデン デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.2. 日本

7.6.2.1. 日本デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 中国デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. インドデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 韓国デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. オーストラリアデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. タイデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.7. 中南米

7.7.1. 中南米デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. ブラジルデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. アルゼンチンデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 南アフリカ デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. サウジアラビアのデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. アラブ首長国連邦のデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. クウェートデジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 市場参加者の分類

8.2. 主要企業プロフィール

8.2.1. アルトイダ社

8.2.1.1. 企業概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的イニシアティブ

8.2.2. Koneksa

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. Biogen Inc.

8.2.3.1. 企業概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的イニシアティブ

8.2.4. Roche (Navify)

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアティブ

8.2.5. NeuraMetrix

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアティブ

8.2.6. Merck KGaA

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアティブ

8.2.7. Linus Health

8.2.7.1. 企業概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアティブ

8.2.8. Neurotrack Technologies, Inc.

8.2.8.1. 企業概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアティブ

8.2.9. Huma

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアティブ

8.2.10. NeuraLight

8.2.10.1. 企業概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語一覧

表3 2018年~2030年の世界のデジタル神経バイオマーカー市場:種類別(単位:百万米ドル

表4 2018年~2030年の世界のデジタル神経バイオマーカー市場:臨床別(単位:百万米ドル

表5 2018年~2030年の世界のデジタル神経バイオマーカー市場:エンドユース別(単位:百万米ドル

表6 北米デジタル神経バイオマーカー市場:国別、2018年~2030年(単位:百万米ドル)

表7 北米デジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表8 北米デジタル神経バイオマーカー市場:臨床用途別、2018年~2030年(単位:百万米ドル)

表9 北米デジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(百万米ドル)

表10 米国デジタル神経バイオマーカー市場:種類別、2018年~2030年(百万米ドル)

表11 米国デジタル神経バイオマーカー市場:臨床診療別、2018年~2030年(百万米ドル)

表12 米国デジタルニューロバイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダデジタルニューロバイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表14 カナダデジタルニューロバイオマーカー市場:臨床用途別、2018年~2030年(単位:百万米ドル)

表15 カナダのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表17 メキシコのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表18 メキシコのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパのデジタル神経バイオマーカー市場:国別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表21 ヨーロッパのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表23 イギリスのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表24 英国デジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表25 英国デジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表26 ドイツデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表27 ドイツのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表28 ドイツのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランスのデジタル神経バイオマーカー市場:タイプ別、2018年~2030年(単位:百万米ドル)

表30 フランスデジタル神経バイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表31 フランスデジタル神経バイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表32 イタリアデジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表33 イタリアのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表34 イタリアのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表35 スペインのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表36 スペインのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表37 スペインのデジタル神経バイオマーカー市場:エンドユーザー別、2018年~2030年(単位:百万米ドル)

表38 デンマークのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表39 デンマークのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表40 デンマークのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表41 ノルウェーのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表42 ノルウェーのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表43 ノルウェーのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表44 スウェーデンのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表45 スウェーデン デジタル神経バイオマーカー市場、臨床別、2018年~2030年(百万米ドル)

表46 スウェーデン デジタル神経バイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 デジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域デジタルニューロバイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域デジタルニューロバイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表50 中国デジタルニューロバイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表51 中国デジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表52 中国デジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表53 日本デジタル神経バイオマーカー市場:タイプ別、2018年~2030年(単位:百万米ドル)

表54 日本デジタル神経バイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表55 日本デジタル神経バイオマーカー市場、エンドユーズ別、2018年~2030年(百万米ドル)

表56 インドデジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表57 インドのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表58 インドのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表59 オーストラリアのデジタル神経バイオマーカー市場:タイプ別、2018年~2030年(単位:百万米ドル)

表60 オーストラリアのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表61 オーストラリアのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表62 韓国のデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表63 韓国デジタルニューロバイオマーカー市場、臨床別、2018年~2030年(百万米ドル)

表64 韓国デジタルニューロバイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表65 タイデジタルニューロバイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表66 タイデジタルニューロバイオマーカー市場、臨床診療別、2018年~2030年(百万米ドル)

表67 タイのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表68 中南米のデジタル神経バイオマーカー市場:国別、2018年~2030年(単位:百万米ドル)

表69 中南米のデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表70 中南米デジタル神経バイオマーカー市場:臨床別、2018年~2030年(単位:百万米ドル)

表71 中南米デジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表72 ブラジルデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表73 ブラジルデジタルニューロバイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表74 ブラジルデジタルニューロバイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表75 アルゼンチンデジタルニューロバイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表76 アルゼンチンデジタル神経バイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表77 アルゼンチンデジタル神経バイオマーカー市場、エンドユーザー別、2018年~2030年(百万米ドル)

表78 中東・アフリカデジタル神経バイオマーカー市場、国別、2018年~2030年(百万米ドル)

表79 中東・アフリカのデジタル神経バイオマーカー市場:種類別、2018年~2030年(単位:百万米ドル)

表80 中東・アフリカのデジタル神経バイオマーカー市場:臨床分野別、2018年~2030年(単位:百万米ドル)

表81 中東・アフリカのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表82 南アフリカのデジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表83 南アフリカのデジタル神経バイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表84 南アフリカのデジタル神経バイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表85 サウジアラビアのデジタル神経バイオマーカー市場:種類別、2018年~2030年(百万米ドル)

表86 サウジアラビアのデジタル神経バイオマーカー市場:臨床用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアのデジタル神経バイオマーカー市場:エンドユース別、2018年~2030年(百万米ドル)

表88 UAEデジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表89 UAEデジタル神経バイオマーカー市場、臨床用途別、2018年~2030年(百万米ドル)

表90 UAEデジタル神経バイオマーカー市場、エンドユース別、2018年~2030年(百万米ドル)

表91 クウェートデジタル神経バイオマーカー市場、種類別、2018年~2030年(百万米ドル)

表92 クウェートデジタル神経バイオマーカー市場、臨床分野別、2018年~2030年(百万米ドル)

表93 クウェートデジタル神経バイオマーカー市場、エンドユーズ別、2018年~2030年(百万米ドル)

図表

図1 情報収集

図2 一次研究パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出と予測

図5 市場の策定と検証

図6 デジタルニューロバイオマーカー市場のセグメンテーション

図7 市場の推進要因分析(現在および将来の影響

図8 市場の阻害要因分析(現在および将来の影響

図9 因子別(政治・法律、経済、技術)のSWOT分析

図10 ポーターのファイブフォース分析

図11 デジタルニューロバイオマーカー市場:タイプ別見通し 主な要点(百万米ドル

図12 デジタルニューロバイオマーカー市場:タイプ別推移分析 2024年および2030年(百万米ドル

図13 ウェアラブル市場の収益予測と予測、2018年~2030年(百万米ドル)

図14 モバイルベースのアプリケーション市場の収益予測、2018年~2030年(単位:百万米ドル)

図15 センサー市場の収益予測、2018年~2030年(単位:百万米ドル)

図16 その他市場の収益予測、2018年~2030年(単位:百万米ドル)

図17 デジタル神経バイオマーカー市場:臨床実践の見通し 主な要点(百万米ドル)

図18 デジタル神経バイオマーカー市場:臨床実践の動きの分析 2024年および2030年(百万米ドル)

図19 精神科診断用デジタルバイオマーカー市場の収益予測と予測、2018年~2030年(百万米ドル)

図20 精神科デジタルバイオマーカーのモニタリング市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

図21 精神科デジタルバイオマーカーの予測および予後市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

図22 その他市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

図23 デジタル神経バイオマーカー市場:エンドユースの展望 主な要点(百万米ドル)

図24 デジタル神経バイオマーカー市場:エンドユースの動きの分析 2024年および2030年(百万米ドル)

図25 ヘルスケア企業市場の収益予測と予測、2018年~2030年(百万米ドル)

図26 ヘルスケアプロバイダー市場の収益予測と予測、2018年~2030年(百万米ドル)

図27 ペイヤー市場の収益予測と予測、2018年~2030年(百万米ドル)

図28 その他市場の収益予測と予測、2018年~2030年(百万米ドル)

図29 デジタル神経バイオマーカー市場:地域別主要所見(百万米ドル)

図30 デジタル神経バイオマーカー市場:地域別見通し、2024年および2030年(百万米ドル)

図31 北米デジタル神経バイオマーカー市場予測と見通し、2018年~2030年(百万米ドル)

図32:米国デジタル神経バイオマーカー市場予測、2018年~2030年(百万米ドル)

図33:カナダデジタル神経バイオマーカー市場予測、2018年~2030年(百万米ドル)

図34:メキシコデジタル神経バイオマーカー市場予測、2018年~2030年(百万米ドル)

図35 ヨーロッパ デジタルニューロバイオマーカー市場予測、2018年~2030年(単位:百万米ドル)

図36 イギリス デジタルニューロバイオマーカー市場予測、2018年~2030年(単位:百万米ドル)

図37 ドイツ デジタルニューロバイオマーカー市場予測、2018年~2030年(単位:百万米ドル)

図38:フランス デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図39:スペイン デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図40:イタリア デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図41 ノルウェー デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図42 デンマーク デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図43 スウェーデン デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図44 アジア太平洋地域 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図45 中国 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図46 日本 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図47 インド デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図48 韓国 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図49 オーストラリア デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図50 タイ デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図51 中南米 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図52 ブラジル デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図53 アルゼンチン デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図54 中東・アフリカ デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図55 南アフリカ デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図56 サウジアラビア デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図57 アラブ首長国連邦 デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図58 クウェート デジタルニューロバイオマーカー市場予測、2018年~2030年(百万米ドル)

図表 59 新興企業/技術の破壊者/イノベーターの主要企業一覧