グローバルデジタルプロダクトパスポート(DPP)市場のダイナミクス

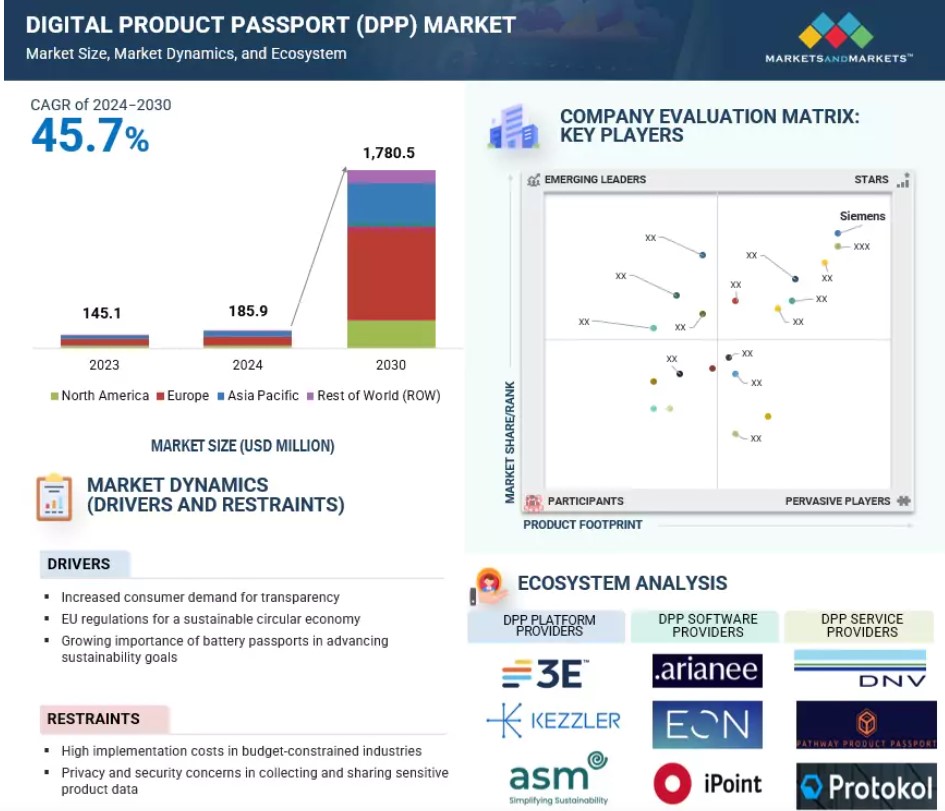

推進要因:循環型社会の推進に向けた欧州連合の規制への取り組み

デジタルプロダクトパスポート(DPP)市場の成長を促す最も重要な要因のひとつは、厳格な規制枠組みの導入が増加していることです。EU電池指令やESPRのようなイニシアティブは、企業に対して自社製品のライフサイクルに関する詳細な情報の提供を義務付けています。この情報は、原材料の調達、環境への影響、製品寿命が尽きた際のリサイクルの可能性などに関する情報を網羅する必要があります。これらの政策は、持続可能性の向上、廃棄物の削減、循環型経済の取り組みの促進を目的としています。自動車、電子機器、ファッションなどの業界は、環境や社会への影響に関する調査の増加により、大きな影響を受けています。これらの規制を順守し、罰則を避けるため、企業はDPPを導入し、変化するコンプライアンス要件を満たし、市場を牽引するために不可欠なものとして確立しつつあります。

抑制:中小企業におけるDPP導入を妨げる高い初期設定費用

DPP利用における大きな問題は、特に中小企業(SME)にとって、その高額な初期設定費用です。DPPを導入するには、新しいシステム、従業員のトレーニング、コンプライアンス対策など、初期費用がかかります。これは中小企業にとっては大きな負担となります。さらに、データ管理、ソフトウェアのアップグレード、システムメンテナンスなどの継続的なコストが、財務上の負担をさらに増大させます。 大企業は通常、ブロックチェーン、IoT、データ分析などの先進的なツールに十分な投資を行う資金を持っていますが、中小企業は間接費の高さから苦戦を強いられています。 補助金やインセンティブなどの支援がなければ、多くの中小企業はDPPの利用を避ける可能性があり、それによって普及が遅れ、市場の成長が妨げられる可能性があります。

機会:急速に成長するエネルギー貯蔵分野におけるバッテリーパスポートの出現

バッテリーパスポートは、デジタル製品パスポート(DPP)市場に大きな機会をもたらします。特に、世界中で電気自動車(EV)への急速なシフトが進む中、その機会は大きくなっています。バッテリーパスポートは、バッテリーのライフサイクルに関する詳細なデジタル記録を提供します。記録には、バッテリーの材料構成、製造元、製造プロセス、リサイクル可能性などが含まれます。持続可能性と透明性を確保するために、EU電池規制などの規制では包括的な追跡を義務付けており、バッテリーパスポートはコンプライアンスの重要な要素となっています。バッテリーパスポートは規制要件を満たし、バッテリーの効率的なリサイクル、再利用、二次利用を促進し、環境へのメリットを推進します。また、倫理的な供給源であることを確認することで、グリーンウォッシングを減らし、消費者の信頼を高めます。循環型経済を受け入れる業界において、バッテリーパスポートはエネルギー貯蔵と自動車におけるイノベーション、資源効率、競争優位性をもたらす機会を提供します。

課題:グローバルな多様なサプライチェーンにおけるデータ相互運用性の問題

DPP業界における大きな障害は、多数のサプライチェーン全体にわたるデータ統合と相互運用性を達成することです。多くの企業はサイロ化されたシステムで業務を行っているため、利害関係者は製品情報管理に複数の標準、メディア、テクノロジーを使用しています。この一貫性の欠如は、メーカー、サプライヤー、エンドユーザーの間でのライフサイクルデータのシームレスな共有と検証に大きな障壁をもたらします。さらに、特に時代遅れのインフラに依存している業界では、レガシーシステムとDPPを統合することは複雑で費用のかかる作業となる可能性があります。 グローバルなサプライチェーンにおいては、地域間の規制や技術の相違がさらにプロセスを複雑化させるため、課題はさらに大きくなります。 汎用データ標準や相互運用可能なシステムがなければ、DPPの普及や拡張性は大幅に遅れ、持続可能性や開放性への影響が制限される可能性があります。

グローバルなデジタル製品パスポート(DPP)市場のエコシステム分析

DPP市場のエコシステムは、ソフトウェアプロバイダー、DPPプラットフォームプロバイダー、サービスプロバイダー、エンドユーザー、政府/規制当局など、さまざまなステークホルダーで構成されています。ArianeeやProtocolのようなソフトウェアプロバイダーは、ライフサイクルデータ管理ソリューションの開発に重点的に取り組んでいます。3EやMinespiderなどのプラットフォームプロバイダーは、サプライチェーン全体にわたるエンドツーエンドのトレーサビリティとコンプライアンスを実現します。DNVやPathwayなどのサービスプロバイダーは、DPPの導入と規制順守の徹底を専門的にサポートします。この相互接続されたエコシステムは、DPPを通じて循環性とコンプライアンスを達成するための協調的な取り組みを浮き彫りにしています。

DPPソフトウェアセグメントを提供することで、2024年に最大の市場シェアを獲得

セグメントを提供することで、DPPソフトウェアは、サプライチェーン間で製品ライフサイクルデータの生成、管理、流通を可能にするという重要な役割を果たし、市場をリードしています。これらのソフトウェアはデジタル製品パスポートの基幹を成し、データ統合、ブロックチェーンベースのトレーサビリティ、リアルタイム分析などの強力な機能を提供します。自動車、電子機器、繊維製品などの業界では、欧州連合の持続可能な製品のためのエコデザイン規制(ESPR)で定められた持続可能性基準を満たすために、DPPソフトウェアを必要としています。さらに、ソフトウェアソリューションは柔軟性と拡張性を提供します。そのため、企業は業界のニーズや製品の複雑性に応じてDPPをカスタマイズすることができます。コンプライアンスの自動化と意思決定の支援というDPPソフトウェアの能力は、企業がオープン性と効率性をますます重視する中で、市場におけるトップクラスの業界としての地位をさらに強固なものにしています。

重点分野別に見ると、予測期間中に最も高い成長率が見込まれるのは循環経済分野です。

予測期間中、産業が廃棄物を最小限に抑え、資源効率を最大限に高める持続可能な手法を採用する傾向が強まるにつれ、循環経済がDPPsの最も成長の速い重点分野となることが予想されます。DPPsは、材料の組成、原産地、リサイクルや再生などの製品寿命終了時の選択肢など、製品ライフサイクルに関する詳細なデータを提供することで循環経済を実現します。この透明性により、企業は価値ある材料を再利用し、環境への影響を最小限に抑え、EUの循環経済行動計画などの規制を遵守することが可能になります。さらに、DPPはリサイクル品や再生品の二次市場の成長を可能にし、循環性を促進し、新たな収入源を生み出します。持続可能な生産と利用に対する消費者の需要により、循環経済の目標を達成するにはDPPが不可欠となっています。

2024年には欧州が市場シェアで最大の地域に

ヨーロッパは、厳格な持続可能性規制と循環経済の達成に向けた強いコミットメントにより、2024年にはDPP市場の大部分を占めることが予想されます。EUの持続可能な製品のためのエコデザイン規制(ESPR)では、製品ライフサイクルの詳細な追跡が義務付けられており、自動車、繊維、電子機器などの業界は、コンプライアンスを達成するためにDPPを採用せざるを得なくなります。EUのバッテリー規制では、バッテリーメーカーに対して、材料の調達とリサイクル可能性に関する透明性の確保も義務付けています。欧州企業はすでにDPPを採用しており、例えばシーメンスは電気自動車のバッテリーの持続可能性を追跡するためのバッテリーパスポートソリューションを提供しています。ノルウェーのファッションブランドであるホルツヴァイラーは、繊維製品の透明性を推進するためにDPPを使用しています。CirculariseやMinespiderなどの新興企業によるブロックチェーン対応ソリューションなどのさらなる進歩は、DPP技術における欧州のリーダーシップを際立たせています。

デジタル製品パスポート(DPP)市場の最近の動向

- 2024年12月、Spherityはサプライチェーンの透明性と持続可能性ソリューションを提供するXyleneを買収しました。この買収は、デジタル製品パスポート業界が統合される中で行われたもので、グローバルサプライチェーンにおける透明性とトレーサビリティに対する高まる需要を満たす統合ソリューションの重要性を強調するものです。

- 2024年11月、シーメンスは第7回中国国際輸入博覧会(CIIE)でBattery Passport Platformを正式に発表しました。このプラットフォームは、Sunwodaとの共同作業の一部です。バッテリー製品のライフサイクルにおける二酸化炭素排出量を追跡する包括的なソリューションを提供し、バッテリー業界における透明性と持続可能性を促進することを目的としています。

- 2024年9月、3eco Exchangeは、消費者に透明性があり、アクセスしやすい製品情報を提供するために、デジタル製品パスポートライブラリを立ち上げました。このイニシアティブは、詳細な製品履歴、認証、使用ガイドラインを提供することで、持続可能な消費を支援しています。

- 2024年7月、EvidenはIOTA財団と提携し、ブロックチェーンベースのデジタルパスポートソリューションを立ち上げました。このシステムは、バッテリーの生産、使用、リサイクルを安全に追跡することで、EU規制へのコンプライアンスを強化し、持続可能性を推進します。

- 2024年6月、OptelはERMと提携し、デジタル技術を活用してサプライチェーンの可視性と報告を向上させ、持続可能性と透明性を強化しました。この提携は、企業が環境、社会、ガバナンス(ESG)の目標を達成するのに役立ちます。

- 2024年1月、3Eはサプライチェーンの持続可能性に関するサービスを強化するため、ChemChainを買収しました。この提携により、ChemChainのブロックチェーンベースのデジタル製品パスポート技術と3Eのコンプライアンスソリューションが統合され、持続可能なサプライチェーンの透明性と規制対応が強化されます。

主要な市場関係者

デジタル製品パスポート(DPP)市場の主要企業の一覧

デジタル製品パスポート(DPP)市場は、広範な地域で事業を展開する少数の大手企業が市場を独占しています。デジタル製品パスポート(DPP)市場の主要企業は以下の通りです。

- DNV

- Optel Group

- Circulor

- PSQR

- Billon Group

- Narravero

- EON

- Protokol

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.2.1 対象範囲と除外範囲 25

1.3 調査範囲 26

1.3.1 市場細分化 26

1.3.2 対象年 27

1.4 通貨 27

1.5 利害関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.2 一次データ 30

2.1.2.1 一次プロファイルの内訳 31

2.1.2.2 業界専門家による主な洞察 31

2.2 データ・トライアングル 32

2.3 市場規模の推定 33

2.3.1 トップダウン・アプローチ 33

2.3.2 ボトムアップ・アプローチ 33

2.4 市場予測 37

2.5 調査の前提条件 38

2.6 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 デジタル製品パスポート市場における魅力的な機会 45

4.2 デジタル製品パスポート市場:重点分野トップ3 46

4.3 欧州:デジタル製品パスポート市場、サービス内容およびライフサイクル段階別 46

4.4 デジタル製品パスポート市場、地域別 47

5 市場概要および業界動向 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 透明性に対する消費者需要の高まり 49

5.2.1.2 持続可能性目標の達成におけるバッテリーパスポートの重要性が高まっていること 49

5.2.1.3 持続可能な循環型経済に向けたEUの規制 49

5.2.2 制約 50

5.2.2.1 予算に制約のある業界における高額な導入コスト 50

5.2.2.2 機密性の高い製品データの収集と共有におけるプライバシーとセキュリティの懸念 50

5.2.3 機会 51

5.2.3.1 精密医療と創薬におけるデジタル製品パスポート 51

5.2.3.2 ブロックチェーン、IoT、AIの技術進歩がDPPの効率的な導入を促進 51

5.2.4 課題 51

5.2.4.1 教育不足と業界の抵抗により導入が遅れている 51

5.2.4.2 レガシーシステムとの互換性と標準化されたフレームワークの欠如 52

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 52

5.3.1 顧客のビジネスに影響を与えるトレンド/破壊的変化 52

5.4 価格分析 53

5.4.1 サービス内容別の価格データ 54

5.4.2 重点分野別の価格データ 55

5.5 サプライチェーン分析 56

5.6 生態系 58

5.6.1 デジタル製品パスポートプラットフォームプロバイダー 58

5.6.2 デジタル製品パスポートソフトウェアプロバイダー 59

5.6.3 デジタル製品パスポートサービスプロバイダー 59

5.6.4 エンドユーザー 59

5.6.5 政府および規制当局 59

5.7 テクノロジー分析 60

5.7.1 主要テクノロジー 60

5.7.1.1 ブロックチェーンおよび分散型台帳技術(DLT) 60

5.7.1.2 モノのインターネット(IoT) 61

5.7.1.3 RFID/NFCタグ/QRコード 61

5.7.1.4 クラウドコンピューティング 61

5.7.2 補完的テクノロジー 62

5.7.2.1 AR/VR 62

5.7.2.2 自然言語処理(NLP) 62

5.7.2.3 電子透かし 62

5.7.2.4 アクティブパッケージング 63

5.7.3 隣接技術 63

5.7.3.1 機械学習(ML) 63

5.7.3.2 デジタルツイン 63

5.7.3.3 エッジコンピューティング 64

5.7.3.4 データ暗号化 64

5.8 特許分析 64

5.8.1 方法論 64

5.8.2 出願特許、書類の種類別 65

5.9 主要なカンファレンスおよびイベント(2024~2025年) 65

5.9.1 イノベーションと特許申請 66

5.10 投資の展望と資金調達のシナリオ 69

5.11 ジェネレーティブAIがデジタル製品パスポート市場に与える影響 71

5.11.1 自動化されたコンプライアンス報告 72

5.11.2 持続可能性とライフサイクルの透明性 72

5.11.3 サプライチェーンのトレーサビリティ 73

5.11.4 消費者との関わりと教育 73

5.11.5 多言語およびグローバルな相互運用性 73

5.11.6 循環型経済の実現 73

5.12 規制環境 73

5.12.1 規制当局、政府機関、その他の組織 73

5.12.2 規制枠組み 77

5.12.2.1 北米 77

5.12.2.1.1 消費者製品安全性改善法(CPSIA)(米国) 77

5.12.2.1.2 自動意思決定に関する指令(カナダ) 78

5.12.2.2 欧州 78

5.12.2.2.1 持続可能な製品のためのエコデザイン規制(ESPR)(欧州連合) 78

5.12.2.2.2 電池規制(EU 2023/1542)(欧州連合) 78

5.12.2.2.3 廃棄物枠組み指令(2008/98/EC)(欧州連合) 79

5.12.2.2.4 欧州グリーンディール(欧州連合) 79

5.12.2.3 アジア太平洋地域 79

5.12.2.3.1 国家廃棄物政策行動計画(2019)(オーストラリア) 79

5.12.2.3.2 使用済みの家庭用電気製品の再利用の促進に関する法律(日本) 80

5.12.2.3.3 固体廃棄物による環境汚染の防止および管理に関する法律(2016年)(中国) 80

5.12.2.3.4 電子機器および電池に関する拡大生産者責任(EPR)(韓国) 80

5.12.2.4 中東およびアフリカ 81

5.12.2.4.1 連邦政令法第 14/2023 号(アラブ首長国連邦) 81

5.12.2.4.2 サウジアラビア個人情報保護法(PDPL)(サウジアラビア) 81

5.12.2.4.3 2016年第13号カタール法(カタール) 81

5.12.2.5 ラテンアメリカ 82

5.12.2.5.1 ブラジル一般データ保護法(LGPD)(ブラジル) 82

5.12.2.5.2 チリのデータ保護法(Ley 19.496)(チリ) 82

5.13 ポーターのファイブフォース分析 82

5.13.1 新規参入者の脅威 83

5.13.2 代替品の脅威 83

5.13.3 サプライヤーの交渉力 84

5.13.4 バイヤーの交渉力 84

5.13.5 競争の激しさ 84

5.14 主要な利害関係者および購買基準 85

5.14.1 購買プロセスにおける主要関係者 85

5.14.2 購買基準 86

5.15 デジタル製品パスポートの進化 87

5.16 ケーススタディ分析 88

5.16.1 ケーススタディ1:ステファノ・ベマーとナラベロは、DPPにより顧客体験を革新し、透明性と持続可能性を高めました。

5.16.2 事例研究2:ポルシェは、ブロックチェーンを活用したサプライチェーンの透明性により、持続可能な自動車製造の実践を推進しました。

5.16.3 事例研究 3: トリムコ・グループとケッツラーのデジタル製品パスポートにより、製造における製品信頼性を向上させたホルツヴァイラーの障害検出の迅速化 89

5.16.4 事例研究4:トミーヒルフィガーとIDファクトリーが、トレーサビリティシステムとデジタル製品パスポートでサプライチェーンの透明性を革新 89

5.16.5 ケーススタディ5:FIBRE FOR GOODは、PICONEXTデジタル製品パスポートにより、持続可能なアパレルへの取り組みを加速しました。

6 デジタル製品パスポート市場、サービス別 91

6.1 はじめに 92

6.1.1 サービス:デジタル製品パスポート市場の推進要因 92

6.2 ソフトウェア 93

6.2.1 DPPソフトウェアは、集中型データ管理を提供し、利害関係者がライフサイクルの重要なデータにシームレスにアクセスできるようにします。 93

6.3 サービス 94

6.3.1 デジタル製品パスポート・サービスの需要を促進するための透明性とコンプライアンスの推進の必要性 94

7 デジタル製品パスポート市場、重点分野別 95

7.1 はじめに 96

7.1.1 重点分野:デジタル製品パスポート市場の推進要因 96

7.2 サプライチェーン管理 97

7.2.1 企業がプロセスを最適化し、混乱を予測し、サプライチェーンの回復力を確保できるように、DPPデータから洞察を引き出すAI搭載の分析 97

7.3 環境影響評価 98

7.3.1 製造および廃棄による生態系への影響に関する透明性を確保するために、環境影響評価を組み込む必要性 98

7.4 循環型経済 99

7.4.1 企業が規制要件を満たし、持続可能な製品に対する消費者の信頼を強化するための DPPS 99

7.5 規制遵守と報告 99

7.5.1 ライフサイクルデータをリアルタイムで統合し、コンプライアンスの期限を効率的に満たせるようにすることで、報告プロセスを合理化する必要性 99

7.6 顧客エンゲージメント 100

7.6.1 製品固有の、また潜在的に顧客中心のデータを含むDPPS(製品プロファイル・パッケージ・サービス)により、各ブランドがカスタマイズされた推奨やサービスを提供する 100

7.7 その他の重点分野 101

8 ライフサイクルの段階別デジタル製品パスポート市場 102

8.1 はじめに 103

8.1.1 ライフサイクルの段階:デジタル製品パスポート市場の推進要因 103

8.2 製品設計 104

8.2.1 持続可能で循環型の製品設計への重点がますます高まっている。これは、規制による義務付けと透明性に対する消費者需要が市場成長を加速させることが要因である。

104 8.3 生産

8.3.1 倫理的な調達を確保し、市場を牽引するために、生産段階における材料と工程のリアルタイム追跡の必要性が高まっています。

8.4 流通 106

8.4.1 DPPによる流通段階におけるグローバルなサプライチェーンのトレーサビリティと偽造品防止の実現 106

8.5 製品寿命の終了 107

8.5.1 市場を推進するために、製品寿命の終了段階における廃棄物削減、効率的なリサイクル、資源回収への重点がますます高まっています。 107

9 エンドユーザー別デジタル製品パスポート市場 108

9.1 はじめに 109

9.1.1 エンドユーザー:デジタル製品パスポート市場の推進要因 109

9.2 エンドユーザー別(規模別) 109

9.2.1 大企業 110

9.2.1.1 大企業にとって、環境規制への対応と持続可能性の目標達成にデジタル製品パスポートが重要なツールとなる 110

9.2.2 中小企業 111

9.2.2.1 中小企業における需要を促進するため、デジタル製品パスポートを活用して中小企業のコンプライアンスと市場競争力を強化する必要性 111

9.3 エンドユーザー、種類別 112

9.3.1 電子機器および半導体 113

9.3.1.1 ブロックチェーンベースのDPPソリューションを開発し、電子機器および半導体分野におけるデータセキュリティと相互運用性を確保する組織 113

9.3.2 自動車 113

9.3.2.1 自動車業界をリードする循環性:デジタル製品パスポートとデジタル変革による市場成長の促進 113

9.3.3 バッテリー 114

9.3.3.1 DPPによるバッテリーライフサイクル管理と持続可能性の強化 114

9.3.4 ヘルスケアおよびライフサイエンス 115

9.3.4.1 製品ライフサイクル全体にわたる詳細な追跡を可能にすることで、医療機器の安全性、有効性、および規制への準拠を確保するDPPs 115

9.3.5 化学物質および材料 116

9.3.5.1 化学業界におけるトレーサビリティとコンプライアンスを強化するためにデジタル・プロダクト・パスポートを活用する必要性があり、これがDPPsの需要を促進する 116

9.3.6 ファッションおよび繊維 116

9.3.6.1 持続可能性と透明性に対する懸念の高まりがDPPの需要を後押し 116

9.3.7 建設 117

9.3.7.1 デジタル製品パスポートによる建設の持続可能性とコンプライアンスの推進が市場を牽引 117

9.4 その他のエンドユーザー 118

10 地域別デジタル製品パスポート市場 119

10.1 はじめに 120

10.2 北米 121

10.2.1 北米:デジタル製品パスポート市場の推進要因 122

10.2.2 北米:マクロ経済の見通し 122

10.2.3 米国 125

10.2.3.1 ライフサイクル全体にわたる詳細な製品情報の提供、製品トレーサビリティの向上、リアルタイムでのデータ共有を可能にする技術を活用したデジタル製品パスポート 125

10.2.4 カナダ 125

10.2.4.1 持続可能性の実践を取り入れ、市場を推進するためにグローバルな規制動向に準拠する必要性 125

10.3 ヨーロッパ 126

10.3.1 ヨーロッパ:デジタル製品パスポート市場の推進要因 126

10.3.2 ヨーロッパ:マクロ経済の見通し 127

10.3.3 英国 130

10.3.3.1 サプライチェーンの透明性を高め、より優れたリサイクルと再利用の実践を可能にすることで、市場成長を加速させる必要性 130

10.3.4 ドイツ 131

10.3.4.1 サプライチェーンの効率性を高め、持続可能性の目標を達成し、消費者の需要に応えることで、市場成長を加速させる必要性 131

10.3.5 フランス 132

10.3.5.1 製品サステナビリティ、ライフサイクル管理、コンプライアンスの透明性を高めるDPPs、循環経済の促進 132

10.3.6 その他のヨーロッパ 132

10.4 アジア太平洋地域 133

10.4.1 アジア太平洋地域:デジタル製品パスポートの市場推進要因 133

10.4.2 アジア太平洋地域:マクロ経済の見通し 134

10.4.3 中国 137

10.4.3.1 主要なeコマース事業者の存在、貿易の近代化、持続可能性の強化が市場を推進 137

10.4.4 日本 138

10.4.4.1 日本はデジタル製品パスポートを先駆けて導入し、リサイクルと持続可能性に革命をもたらす 138

10.4.5 韓国 139

10.4.5.1 DPP技術の採用を促進するには、持続可能性と規制順守が必要 139

10.4.6 アジア太平洋地域その他 139

10.5 世界その他 140

10.5.1 世界その他:デジタル製品パスポート市場の推進要因 140

10.5.2 世界その他:マクロ経済の見通し 141

10.5.3 ラテンアメリカ 143

10.5.3.1 現地のテクノロジー企業と持続可能性のリーダー企業間の提携によるDPPの実施 143

10.5.4 中東およびアフリカ 144

10.5.4.1 市場成長を促進するためのスマート製造および持続可能性イニシアティブへの循環型経済モデルの採用拡大 144

11 競合状況 145

11.1 概要 145

11.2 主要企業の戦略/勝利への権利 145

11.3 市場シェア分析 147

11.3.1 デジタル製品パスポートを提供する主要企業の市場シェア 147

11.3.1.1 市場ランキング分析 148

11.4 企業評価マトリクス:主要企業、2023年 149

11.4.1 星 149

11.4.2 新興のリーダー 150

11.4.3 普及している企業 150

11.4.4 参加者 150

11.4.5 企業フットプリント:主要企業、2023年 152

11.4.5.1 企業フットプリント 152

11.4.5.2 サービス提供フットプリント 152

11.4.5.3 重点分野フットプリント 153

11.4.5.4 エンドユーザーの足跡 153

11.4.5.5 地域別の足跡 154

11.5 企業評価マトリクス:新興企業/中小企業、2023年 155

11.5.1 進歩的な企業 155

11.5.2 対応力のある企業 155

11.5.3 ダイナミックな企業 155

11.5.4 スタート地点 155

11.5.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 156

11.5.5.1 主要な新興企業/中小企業の詳細リスト 156

11.5.5.2 主要な新興企業/中小企業の競争力ベンチマーク 158

11.6 ブランド/製品比較 159

11.6.1 ブランド/製品比較 159

11.6.1.1 3E デジタル製品パスポート(3E) 159

11.6.1.2 Optchain デジタル製品パスポート(Optel Group) 159

11.6.1.3 Eviden デジタルパスポートソリューション(Eviden) 159

11.6.1.4 Circulor デジタル製品パスポートプラットフォーム(Circulor) 160

11.6.1.5 Eon デジタル製品パスポート(Eon) 160

11.7 企業評価および財務指標 160

11.8 競合状況と傾向 161

11.8.1 製品発売 161

11.8.2 取引 162

12 企業プロフィール 163

12.1 はじめに 163

12.2 主要企業 163

12.2.1 SIEMENS 163

12.2.1.1 事業概要 163

12.2.1.2 提供製品/ソリューション/サービス 164

12.2.1.3 最近の動向 165

12.2.1.3.1 製品発売 165

12.2.1.3.2 取引 165

12.2.1.4 MnM ビュー 165

12.2.1.4.1 主な強み 165

12.2.1.4.2 戦略的選択肢 165

12.2.1.4.3 弱みと競合他社からの脅威 166

12.2.2 3E 167

12.2.2.1 事業概要 167

12.2.2.2 提供する製品/ソリューション/サービス 167

12.2.2.3 最近の動向 168

12.2.2.3.1 製品発売 168

12.2.2.3.2 取引 168

12.2.2.4 MnMの見解 168

12.2.2.4.1 主な強み 168

12.2.2.4.2 戦略的選択肢 169

12.2.2.4.3 弱みと競合他社からの脅威 169

12.2.3 DNV 170

12.2.3.1 事業概要 170

12.2.3.2 提供する製品/ソリューション/サービス 170

12.2.3.3 MnMの視点 171

12.2.3.3.1 主な強み 171

12.2.3.3.2 戦略的選択肢 171

12.2.3.3.3 弱みと競合他社からの脅威 171

12.2.4 OPTEL GROUP 172

12.2.4.1 事業概要 172

12.2.4.2 製品/ソリューション/サービス 172

12.2.4.3 最近の動向 173

12.2.4.3.1 製品発売 173

12.2.4.3.2 取引 173

12.2.4.4 MnMの見解 173

12.2.4.4.1 主な強み 173

12.2.4.4.2 戦略的選択肢 173

12.2.4.4.3 弱みと競合上の脅威 174

12.2.5 AVL 175

12.2.5.1 事業概要 175

12.2.5.2 製品/ソリューション/サービス 175

12.2.5.3 最近の動向 176

12.2.5.3.1 製品発売 176

12.2.5.4 MnM 視点 176

12.2.5.4.1 主な強み 176

12.2.5.4.2 戦略的選択肢 176

12.2.5.4.3 弱みと競合による脅威 176

12.2.6 エビデンス 177

12.2.6.1 事業概要 177

12.2.6.2 製品/ソリューション/サービス 177

12.2.6.3 最近の動向 178

12.2.6.3.1 製品発売 178

12.2.6.3.2 取引 178

12.2.7 CIRCULOR 179

12.2.8 PSQR 179

12.2.9 BILLON GROUP 180

12.2.10 NARRAVERO 180

12.2.11 EON 181

12.2.12 PROTOKOL 181

12.3 その他の有力企業 182

12.3.1 CIRCULARISE 182

12.3.2 THE ID FACTORY 183

12.3.3 SPHERITY 183

12.3.4 RENOON 184

12.3.5 KEZZLER 184

12.3.6 ASM GLOBAL 185

12.3.7 Qliktag 185

12.3.8 IPOINT-SYSTEMS 186

12.3.9 CARBOLEDGER 187

12.3.10 SCANTRUST 187

12.3.11 PATHWAY DIGITAL PRODUCTS 188

12.3.12 MINESPIDER 188

12.3.13 PICONEXT 189

12.3.14 ARIANEE 189

12.4 概念実証/研究段階 190

12.4.1 LYONDELLBASELL 190

12.4.1.1 事業概要 190

12.4.1.2 製品/ソリューション/サービス 191

12.4.2 CIRPASS 192

13 隣接市場および関連市場 193

13.1 はじめに 193

13.2 デジタル循環経済市場 – 2028 年までの世界予測 193

13.2.1 市場定義 193

13.2.2 市場概要 193

13.2.2.1 デジタル循環経済市場:用途別 194

13.2.2.2 デジタル循環経済市場:技術別 195

13.2.2.3 デジタル循環経済市場:業種別 197

13.2.2.4 デジタル循環経済市場:地域別 198

13.3 ESGレポーティングソフトウェア市場:2029年までの世界予測 199

13.3.1 市場定義 199

13.3.2 市場概要 199

13.3.2.1 導入タイプ別 ESG レポーティングソフトウェア市場 201

13.3.2.2 組織規模別 ESG レポーティングソフトウェア市場 202

13.3.2.3 業種別 ESG レポーティングソフトウェア市場 202

13.3.2.4 地域別 ESG レポーティングソフトウェア市場 203

14 付録 205

14.1 ディスカッションガイド 205

14.2 KnowledgeStore:MarketsandMarketsの購読ポータル 210

14.3 カスタマイズオプション 212

14.4 関連レポート 212

14.5 執筆者詳細 213

表1 2023年の米ドル為替レート 27

表2 主なインタビュー 30

表3 因子分析 37

表4 グローバルデジタル製品パスポート市場規模および成長率、

2023年~2030年(百万米ドル、前年比) 42

表5 デジタルプロダクトパスポートの価格データ(提供内容別) 54

表6 デジタルプロダクトパスポートの価格データ(重点分野別) 55

表7 デジタルプロダクトパスポート市場:エコシステム 59

表8 特許申請件数、2015年~2024年 65

表9 デジタルプロダクトパスポート市場:2024年~2025年の会議およびイベントの詳細リスト

表10 デジタルプロダクトパスポート市場における特許の一覧(2023年~2024年)

表11 北米:規制当局、政府機関、その他の組織の一覧 74

表12 欧州:規制当局、政府機関、その他の組織の一覧 74

表 13 アジア太平洋地域:規制当局、政府機関、その他の団体の一覧 76

表 14 中東およびアフリカ:規制当局、政府機関、その他の団体の一覧 76

表15 ラテンアメリカ:規制当局、政府機関、その他の組織の一覧 77

表16 ポーターの5フォース分析によるデジタル製品パスポート市場への影響 82

表17 トップ3のエンドユーザーの購買プロセスにおける利害関係者の影響 85

表18:上位3つのエンドユーザーの主な購入基準 86

表19:サービス別デジタル製品パスポート市場、2023年~2030年(百万米ドル) 93

表20:ソフトウェア:地域別デジタル製品パスポート市場、

2023年~2030年(百万米ドル) 93

表21 サービス:デジタル製品パスポート市場、地域別、

2023年~2030年(百万米ドル) 94

表22 デジタル製品パスポート市場、重点分野別、

2023年~2030年(百万米ドル) 97

表23 サプライチェーン管理:デジタル製品パスポート市場、地域別、2023年~2030年(単位:百万米ドル) 98

表24 環境影響評価:デジタル製品パスポート市場、地域別、2023年~2030年(単位:百万米ドル) 98

表25 循環型経済:デジタル製品パスポート市場、地域別、

2023年~2030年(単位:百万米ドル) 99

表26 規制コンプライアンスおよびレポーティング:デジタル製品パスポート市場、地域別、2023年~2030年(単位:百万米ドル) 100

表27 顧客エンゲージメント:デジタル製品パスポート市場、地域別、2023年~2030年(単位:百万米ドル) 101

表28 その他の重点分野:デジタル製品パスポート市場、地域別、

2023年~2030年(単位:百万米ドル) 101

表29 デジタル製品パスポート市場:ライフサイクルステージ別、

2023年~2030年(単位:百万米ドル) 104

表30 製品設計:デジタル製品パスポート市場:地域別、

2023年~2030年(単位:百万米ドル) 105

表31 生産:デジタル製品パスポート市場、地域別、

2023年~2030年(百万米ドル) 106

表32 流通:デジタル製品パスポート市場、地域別、

2023年~2030年(百万米ドル) 106

表33 ライフサイクル終了:デジタル製品パスポート市場、地域別、

2023年~2030年(単位:百万米ドル) 107

表34 デジタル製品パスポート市場、エンドユーザー規模別、

2023年~2030年(単位:百万米ドル) 110

表35 大企業:地域別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 111

表36 中小企業:地域別デジタル製品パスポート市場、2023年~2030年(単位:百万米ドル) 111

表37 デジタル製品パスポート市場:エンドユーザーの種類別、

2023年~2030年(百万米ドル) 112

表38 電子機器および半導体:デジタル製品パスポート市場:

地域別、2023年~2030年(百万米ドル) 113

表39 自動車:地域別デジタルプロダクトパスポート市場、

2023年~2030年(百万米ドル) 114

表40 バッテリー:地域別デジタルプロダクトパスポート市場、

2023年~2030年(百万米ドル) 115

表41 ヘルスケアおよびライフサイエンス:デジタル製品パスポート市場、

地域別、2023年~2030年(単位:百万米ドル) 115

表42 化学製品および材料:デジタル製品パスポート市場、地域別、2023年~2030年(単位:百万米ドル) 116

表43 ファッションおよび繊維製品:地域別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 117

表44 建設:地域別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 117

表45 その他のエンドユーザー:地域別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 118

表46 地域別デジタル製品パスポート市場、2023年~2030年(単位:百万米ドル) 121

表47 北米:デジタルプロダクトパスポート市場、提供別、

2023年~2030年(単位:百万米ドル) 123

表48 北米:デジタルプロダクトパスポート市場、重点分野別、

2023年~2030年(単位:百万米ドル) 123

表49 北米:デジタルプロダクトパスポート市場、ライフサイクルステージ別、2023年~2030年(単位:百万米ドル) 123

表50 北米:デジタルプロダクトパスポート市場、エンドユーザー規模別、2023年~2030年(単位:百万米ドル) 124

表51 北米:エンドユーザーの種類別デジタル製品パスポート市場、2023年~2030年(単位:百万米ドル) 124

表52 北米:国別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 124

表53:米国:デジタルプロダクトパスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 125

表54:カナダ:デジタルプロダクトパスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 126

表55:ヨーロッパ:デジタルプロダクトパスポート市場、提供別、

2023年~2030年(単位:百万米ドル) 128

表56:ヨーロッパ:デジタルプロダクトパスポート市場、重点分野別、

2023年~2030年(単位:百万米ドル) 129

表57:ヨーロッパ:デジタルプロダクトパスポート市場、ライフサイクルステージ別、

2023年~2030年(単位:百万米ドル) 129

表58:ヨーロッパ:デジタルプロダクトパスポート市場、エンドユーザー規模別、

2023年~2030年(単位:百万米ドル) 129

表59:ヨーロッパ:エンドユーザーの種類別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 130

表60:ヨーロッパ:国別デジタル製品パスポート市場、

2023年~2030年(単位:百万米ドル) 130

表61 英国:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 131

表62 ドイツ:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 131

表63 フランス:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 132

表64 ヨーロッパその他:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 133

表65 アジア太平洋地域:デジタルプロダクトパスポート市場、提供別、

2023年~2030年(単位:百万米ドル) 135

表66 アジア太平洋地域:デジタルプロダクトパスポート市場、重点分野別、

2023年~2030年(単位:百万米ドル) 136

表67 アジア太平洋地域:デジタルプロダクトパスポート市場、ライフサイクルステージ別、2023年~2030年(単位:百万米ドル) 136

表68 アジア太平洋地域:デジタルプロダクトパスポート市場、エンドユーザー規模別、

2023年~2030年(単位:百万米ドル) 136

表 69 アジア太平洋地域:デジタル製品パスポート市場、エンドユーザーの種類別、

2023年~2030年(単位:百万米ドル) 137

表 70 アジア太平洋地域:デジタル製品パスポート市場、国別、

2023年~2030年(単位:百万米ドル) 137

表71 中国:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 138

表72 日本:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 138

表73 韓国:デジタルプロダクトパスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 139

表74 アジア太平洋地域その他:デジタルプロダクトパスポート市場、サービス別、2023年~2030年(単位:百万米ドル) 140

表75 世界のその他の地域:デジタルプロダクトパスポート市場、提供別、

2023年~2030年(単位:百万米ドル) 141

表76 世界のその他の地域:デジタルプロダクトパスポート市場、重点分野別、

2023年~2030年(単位:百万米ドル) 142

表77 世界のその他の地域:デジタルプロダクトパスポート市場、ライフサイクルステージ別、2023年~2030年(単位:百万米ドル) 142

表78 世界のその他の地域:デジタルプロダクトパスポート市場、エンドユーザー規模別、2023年~2030年(単位:百万米ドル) 142

表79 世界のその他の地域:デジタル製品パスポート市場、エンドユーザーの種類別、2023年~2030年(単位:百万米ドル) 143

表80 世界のその他の地域:デジタル製品パスポート市場、国別、

2023年~2030年(単位:百万米ドル) 143

表81 ラテンアメリカ:デジタル製品パスポート市場、サービス別、

2023年~2030年(単位:百万米ドル) 144

表82 中東およびアフリカ:デジタル製品パスポート市場、サービス別、2023年~2030年(単位:百万米ドル) 144

表83 主要デジタルプロダクトパスポートベンダーが採用している戦略の概要 145

表84 デジタルプロダクトパスポート市場:競争の度合い 148

表85 サービス提供範囲(13社) 152

表86 重点分野の実績(13社) 153

表87 エンドユーザーの実績(13社) 153

表88 地域別の実績(13社) 154

表89 デジタルプロダクトパスポート市場:主な新興企業/中小企業 156

表 90 デジタル製品パスポート市場:主要新興企業/中小企業の競合ベンチマーク 158

表 91 デジタル製品パスポート市場:製品発売、

2022年12月~2024年11月 161

表 92 デジタル製品パスポート市場:取引、

2022年12月~2024年11月 162

表 93 シーメンス:企業概要 163

表 94 シーメンス:提供製品/ソリューション/サービス 164

表 95 シーメンス:製品発売 165

表 96 シーメンス:取引 165

表97 3E:企業概要 167

表98 3E:製品/ソリューション/サービス 167

表99 3E:製品発売 168

表100 3E:取引 168

表101 DNV:企業概要 170

表 102 DNV:提供製品/ソリューション/サービス 170

表 103 OPTEL GROUP:企業概要 172

表 104 OPTEL GROUP:提供製品/ソリューション/サービス 172

表 105 OPTEL GROUP:製品発売 173

表106 OPTEL GROUP:取引 173

表107 AVL:企業概要 175

表108 AVL:製品/ソリューション/サービス 175

表109 AVL:新製品 176

表110 EVIDEN:企業概要 177

表 111 エヴィデン:製品/ソリューション/サービス 177

表 112 エヴィデン:製品発売 178

表 113 エヴィデン:取引 178

表 114 ライオンデル・バセル:企業概要 190

表 115 LYONDELLBASELL:提供製品/ソリューション/サービス 191

表 116 デジタル循環経済市場:用途別、

2018~2022年(百万米ドル) 195

表 117 デジタル循環経済市場:用途別、

2023年~2028年(百万米ドル) 195

表118 デジタル循環経済市場:技術別、

2018年~2022年(百万米ドル) 196

表119 デジタル循環経済市場:技術別、

2023年~2028年(百万米ドル) 196

表120 デジタル循環経済市場:業種別、2018年~2022年(百万米ドル) 197

表121 デジタル循環経済市場、業種別、2023年~2028年(単位:百万米ドル) 198

表122 デジタル循環経済市場、地域別、2018年~2022年(単位:百万米ドル) 199

表123 デジタル循環経済市場:地域別、2023年~2028年(単位:百万米ドル) 199

表124 ESGレポーティングソフトウェア市場:提供別、2019年~2023年(単位:百万米ドル) 200

表125 ESGレポーティングソフトウェア市場:提供別、2024年~2029年(単位:百万米ドル) 201

表126 ESGレポーティングソフトウェア市場:導入タイプ別、

2019年~2023年(単位:百万米ドル) 201

表127 ESGレポーティングソフトウェア市場、導入タイプ別、

2024年~2029年(単位:百万米ドル) 201

表128 ESGレポーティングソフトウェア市場、組織規模別、

2019年~2023年(単位:百万米ドル) 202

表129 ESGレポーティングソフトウェア市場:組織規模別、

2024年~2029年(単位:百万米ドル) 202

表130 ESGレポーティングソフトウェア市場:業種別、2019年~2023年(単位:百万米ドル) 203

表131 ESGレポーティングソフトウェア市場、業種別、2024年~2029年(単位:百万米ドル) 203

表132 ESGレポーティングソフトウェア市場:地域別、2019年~2023年(単位:百万米ドル) 204

表133 ESGレポーティングソフトウェア市場:地域別、2024年~2029年(単位:百万米ドル) 204