ソリューションの洞察

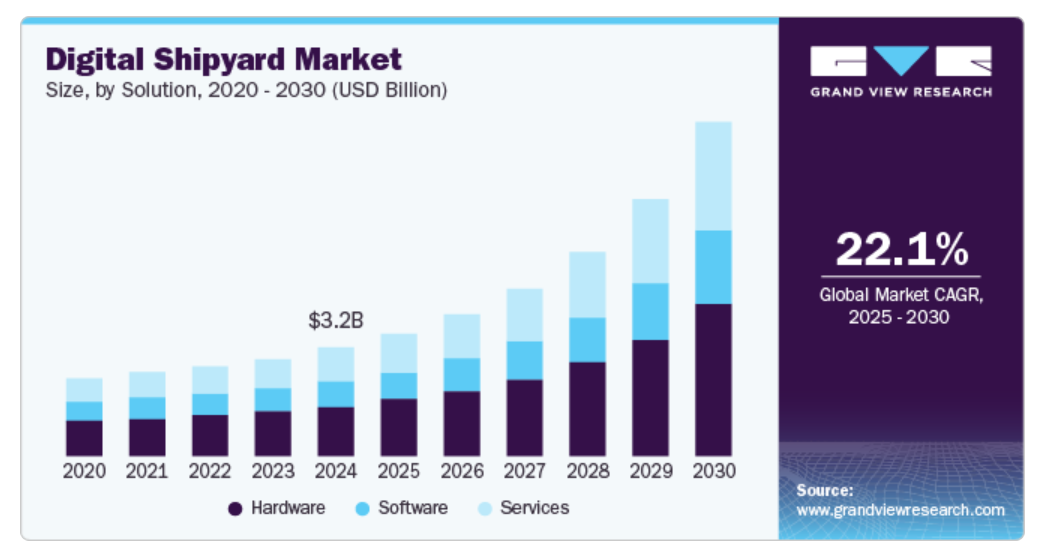

ソリューションの観点では、市場はハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントが市場全体を支配し、2024年には46.0%を超える市場シェアを獲得しました。包括的なセンサー、産業用モノのインターネット(IIoT)、エッジコンピューティングデバイスなどのハードウェア技術の進歩が続いているため、デジタル造船所部門におけるハードウェアコンポーネントの統合が推進されています。これらの進歩により、リアルタイムのデータ収集が可能になり、シームレスなネットワーク接続とデジタルツインシステムとの統合が可能になります。特に、これらのハードウェアコンポーネントは、デジタルツインモデルとデジタル造船所業界に存在する有形資産との間の接続を確立する上で極めて重要です。

サービスセグメントは、2025年から2030年にかけて、高いCAGRで成長すると予測されています。世界の船舶数が増加し続ける中、船舶のメンテナンスや修理サービスに対する需要は常に存在しています。市場内のサービスセグメントは、船舶修理、レトロフィット、メンテナンスなどの専門サービスを提供することで、この需要に対応しています。船舶を最適な状態に保ち、規制を順守する必要性は、これらのサービスに対する需要を促進しています。造船所が先進技術を採用するケースが増えるにつれ、これらのソリューションを独自の業務ニーズに合わせてカスタマイズするための専門的なコンサルティングサービスが必要とされています。サービスプロバイダーは、造船所のプロセス評価、IoT、AI、デジタルツイン技術などのデジタルツールの統合、そしてこれらのソリューションが効率性と持続可能性という顧客の目標に沿うものであることを保証するための専門知識を提供しています。

造船所種類別洞察

造船所の種類別では、市場は商業用と軍事用に分類されます。 2024年には、市場シェア51.6%を占める商業セグメントが市場全体を支配しました。 成長は、海上貿易における商業造船セグメントに影響を与えています。 グローバルな貿易が拡大を続ける中、新しい商業船や既存の船のメンテナンスや修理に対する需要が高まっています。例えば、2022年4月には、バルチラが最新のARおよびVR技術を活用した仮想および拡張シミュレーションソリューションを発表しました。これらのソリューションは、実際の船上作業をシミュレートする没入型の環境を作り出し、学習の定着、業務遂行能力、チームコラボレーションを向上させます。このようなイノベーションは、造船およびメンテナンスプロセスを最適化できるサービスのニーズを促進します。

軍事セグメントは、2025年から2030年にかけてより速い成長が見込まれています。防衛予算の配分は、軍事造船所セグメントを推進する上で重要な役割を果たします。各国政府は、防衛支出の最適化、造船能力の向上、既存の海軍資産の耐用年数の延長を目的として、デジタル造船所サービスに投資しています。軍事セグメントにおけるデジタル造船所サービスの需要は、防衛資金の利用可能性と各国の戦略的優先事項に影響を受けます。例えば、2022年12月には、インド政府は造船業を支援するために、現金補助金、減税、その他のインセンティブを提供することを計画しています。この動きは、同国のメーカーに対する運賃の高騰の影響を緩和することを目的としています。提案されている施策には、最低50隻の新規船舶建造を促進するための補助金支給や、造船業界に「インフラ企業」としての地位を与えることで、銀行からの融資確保を支援することが含まれています。

容量インサイト

容量の観点では、市場は小、中、小&大に分類されます。このうち、大容量セグメントは2024年に市場を支配し、市場シェアの44.3%を占め、予測期間を通じてその優位性を維持すると予測されています。海運、石油・ガス、海洋探査など、さまざまな業界における大型船舶のニーズが、大容量セグメントにおけるデジタル造船所サービスの需要を牽引しています。これらのサービスにより、造船所は大規模船舶の設計、建造、メンテナンスを効率的に行うことができ、輸送やその他の海事活動の需要の高まりに対応することができます。

中規模容量セグメントは、2024年にはかなりの市場シェアを占めていました。中規模容量セグメントは、洋上支援、漁業、沿岸輸送などの産業におけるカスタマイズされた船舶の需要に対応しています。デジタル造船所ソリューションにより、造船所は顧客の特定の要件を満たす船舶を効率的に設計・建造できるようになります。カスタマイズされたソリューションを提供できる能力が、デジタル造船所業界における中規模造船セグメントの成長を促進しています。

テクノロジーの洞察

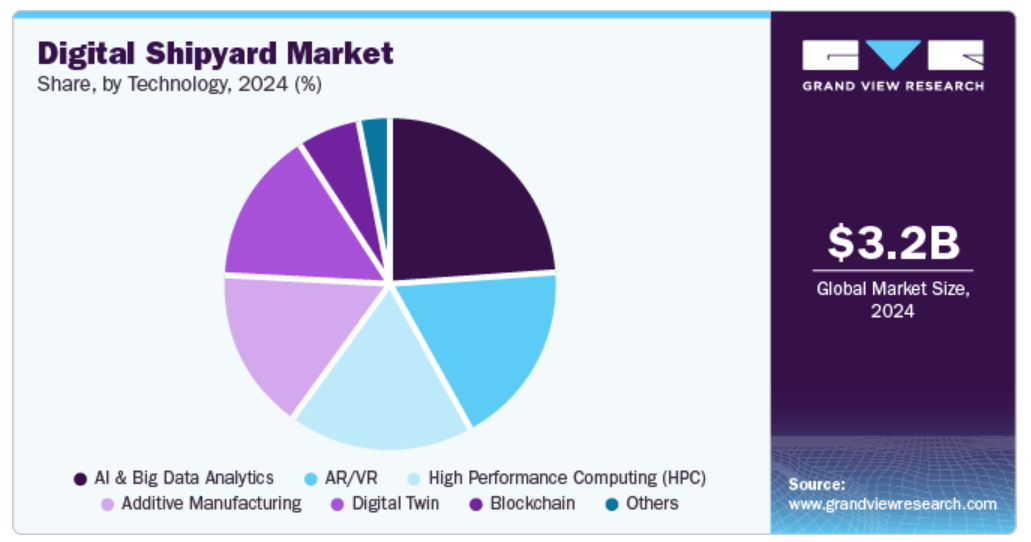

テクノロジーの観点では、市場はAR/VR、デジタルツイン、アディティブ・マニュファクチャリング、AI&ビッグデータ分析、ハイパフォーマンスコンピューティング(HPC)、ブロックチェーン、その他に分類されます。このうち、AI/ビッグデータセグメントは2024年に市場を支配し、市場シェアの24.2%を占めました。デジタル造船市場でAIとビッグデータ分析を採用することで、造船所は造船プロセス全体で生成される膨大なデータを収集、分析、解釈することができます。さらに、AIとビッグデータ技術により、造船所は予測保全と状態監視システムを導入することができます。船舶に搭載された各種センサーや機器からのデータを分析することで、造船所は潜在的な問題をリアルタイムで検知し、メンテナンスの必要性を予測し、それらに先手を打つことができます。これにより、ダウンタイムの削減、船舶稼働率の向上、メンテナンススケジュールの最適化が可能となり、コスト削減と運航パフォーマンスの改善につながります。

デジタルツイン分野は、2025年から2030年にかけて最も急速に成長する分野として期待されています。デジタルツインにより造船所は船舶の仮想レプリカを作成でき、船舶設計と計画の改善が可能になります。造船所は、さまざまな設計シナリオをシミュレーションおよび分析することで、実際の建造を開始する前に船舶の性能を最適化し、潜在的な問題を特定し、情報に基づいた意思決定を行うことができます。これにより、効率の向上、コストの削減、市場投入までの時間の短縮につながります。ダッソー・システムズなどの主要企業は、デジタル造船所の構築を強化するために提携を進めています。例えば、2022年11月、ダッソー・システムズとサムスン重工業(SHI)は、スマート造船所の開発で協力する覚書(MoU)を締結しました。この提携は、デジタルツイン技術を活用してSHIの造船所業務の変革を促進し、同社の事業イニシアティブを支援することを目的としています。

地域別洞察

2024年には北米がデジタル造船所業界で世界をリードし、市場シェア28.2%を占めました。北米では、防衛費の大幅な増加と造船所近代化に対する政府支援により、デジタルツイン、IoT、AIなどの先進技術の採用が促進され、業界が拡大しています。これらの技術は、業務効率の改善、予測保全の実現、廃棄物や排出物の削減による環境目標の達成に役立ちます。さらに、この地域に造船およびテクノロジーのリーディングカンパニーが存在することで、造船所の業務におけるデジタル変革がさらに加速します。

米国のデジタル造船所市場の動向

米国におけるデジタル造船所産業の成長は、主に米国海軍が先進的でテクノロジー強化された能力を備えた艦隊の近代化と拡大を目指していることから、堅調な国防支出によって牽引されています。国家造船研究プログラム(NSRP)などの政府主導のイニシアティブは、造船所が生産性と業務効率を高めるデジタルソリューションを採用するためのイノベーションを奨励し、リソースを提供することで、この成長をさらに後押ししています。

ヨーロッパのデジタル造船所市場の動向

ヨーロッパは2024年にはデジタル造船所業界全体において27.5%の市場シェアを占め、大きな市場シェアを獲得しました。ヨーロッパ地域は環境規制が厳しく、持続可能な海運業務に重点的に取り組んでいます。これにより、船舶設計の最適化、排出量の削減、燃料効率の向上に役立つ造船におけるデジタルソリューションの需要が高まっています。例えば、国際海事機関(IMO)は、気候危機に対応して燃料と技術の大幅な転換を促進する業界全体の取り組みを主導しています。その目的は、2050年までに年間CO2排出量を最低50%削減することです。Digital Shipyardのテクノロジーにより、造船所はエコフレンドリーな慣行を実施し、これらの規制を遵守することが可能になり、欧州市場での採用が増加しています。

アジア太平洋地域におけるデジタル造船所の市場動向

アジア太平洋地域は、2025年から2030年にかけて最も速いCAGRで成長すると予測されています。パンデミック中に生じた労働力不足に対応するため、造船の自動化に対する需要が急増しました。デジタル造船所ソリューションは、この労働力不足に対処し、アジア太平洋地域の造船業界全体の生産性を向上させる自動化機能を提供します。さらに、アジア太平洋地域は造船の主要拠点であり、中国、韓国、日本などの国々が市場をリードしています。この地域の造船業界の成長は、業務の合理化、リソースの最適化、船舶需要の高まりへの対応を目的としたデジタル造船所ソリューションの需要を促進しています。

デジタル造船所企業による主な洞察

市場で事業を展開する主要企業の一部には、SAP、バルチラ、シーメンスなどがあります。

- シーメンスは、ドイツのミュンヘンに本社を置くグローバルなテクノロジー複合企業であり、エネルギー、インフラ、医療、オートメーション、デジタル化などの幅広い業界にわたる製品、サービス、ソリューションで知られています。1847年に設立されたシーメンスは、ハードウェア、ソフトウェア、デジタルサービスを統合し、ビジネスと社会の変革をサポートする革新的なソリューションに重点的に取り組むことで、世界最大の産業製造企業のひとつに成長しました。

Kongsberg Digital および Sea Machines Robotics, Inc. は、ターゲット市場における新興企業の一部です。

- KONGSBERGの子会社であるKongsberg Digitalは、海事、石油・ガス、再生可能エネルギーなどの産業向けに高度なデジタルソリューションの提供に重点的に取り組んでいます。 同社は2016年に設立され、本社はノルウェーにあり、アジア太平洋地域、北米、ヨーロッパに拠点を置いています。コングスベルグ・デジタルの海事ソリューションは、コラボレーションの強化、データの集中管理、意思決定の合理化、コスト削減のサポートを目的として設計されており、持続可能性を優先しています。相互接続された用途の強力なプラットフォームを活用することで、企業は船団全体にわたる最適化された業務改善を実現できます。

主要デジタル造船所企業:

以下は、デジタル造船所市場をリードする企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- SAP

- Wärtsilä

- BAE Systems

- Dassault Systèmes

- AVEVA Group Limited

- Siemens

- Accenture

- Hexagon AB

- Inmarsat Global Limited

- Damen Shipyards Group

最近の動向

- 2024年9月、BAEシステムズは、状況認識の向上、データ収集の合理化、海上業務における意思決定の改善を目的とした、単一のデジタル・インタロゲータ識別友人または敵(IFF)ソリューションにUPX-24ターゲットデータプロセッサを統合する契約を米海軍から1900万米ドルで獲得しました。この統合システムは、2つの別々のハードウェアコンポーネントを単一のソリューションに置き換えることで、陳腐化を低減し、重量、サイズ、電力、コストの目標を達成し、将来の技術進歩への迅速な適応を可能にします。

- 2024年5月、インマルサット・マリタイム(現ViaSat, Inc.の一部)は、複数の高速ネットワークを単一のソリューションに統合した、完全管理型の海事接続サービス「NexusWave」を発表しました。このサービスは、無制限のデータ、グローバルなカバレッジ、安全で耐障害性の高い通信を提供します。NexusWaveは、Global Xpress Ka帯、低軌道(LEO)サービス、沿岸LTE、L帯を組み合わせ、高い可用性を実現します。また、将来のViaSat-3 Ka帯サービスも組み込む予定であり、世界中の現代的な海上業務、乗組員の福祉、デジタル化のニーズに応えるため、高いパフォーマンス、予測可能なコスト、シームレスな接続性を確保します。

グローバルデジタル造船所市場レポートのセグメント

このレポートでは、世界全体、地域別、国レベルでの市場収益の成長を予測し、2017年から2030年までの各サブセグメントにおける定性的および定量的な市場動向の分析を提供しています。この調査では、Grand View Researchは、ソリューション、造船所種類、容量、技術、地域に基づいて、グローバルデジタル造船所市場をセグメント化しています。

- ソリューション別展望(収益、百万米ドル、2017年~2030年)

- ハードウェア

- ソフトウェア

- サービス

- 造船所種類別展望(収益、百万米ドル、2017年~2030年)

- 商業用

- 軍事用

- 容量別展望(収益、百万米ドル、2017年~2030年)

- 小規模

- 中規模

- 大規模

- テクノロジー別展望(収益、百万米ドル、2017年~2030年)

- AR/VR

- デジタルツイン

- 付加製造

- AIおよびビッグデータ分析

- 高性能コンピューティング(HPC)

- ブロックチェーン

- その他

- 地域別展望(収益、2017年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦(UAE)

- サウジアラビア(KSA)

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 調査方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と想定

1.6. 市場の策定と検証

1.7. 国別のセグメントシェア計算

1.8. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 市場変数、トレンド、および見通し

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 業界の課題

3.3. デジタルシップヤード市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

第4章 デジタルシップヤード市場ソリューションの見通し

4.1. ソリューション別デジタルシップヤード市場分析および市場シェア、2024年および2030年

4.2. ハードウェア

4.2.1. ハードウェア デジタル造船所市場の推定および予測、2017年~2030年(百万米ドル)

4.3. ソフトウェア

4.3.1. ソフトウェア デジタル造船所市場の推定および予測、2017年~2030年(百万米ドル)

4.4. サービス

4.4.1. サービス Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

第5章 Digital Shipyard 市場 造船所種類別見通し

5.1. Digital Shipyard 市場、造船所種類別分析&市場シェア、2024年&2030年

5.2. 商用

5.2.1. 商用デジタル造船所市場の予測と見通し、2017年~2030年(百万米ドル)

5.3. 軍事

5.3.1. 軍事デジタル造船所市場の予測と見通し、2017年~2030年(百万米ドル)

第6章 デジタル造船所市場の容量の見通し

6.1. デジタル造船所市場、能力別分析&市場シェア、2024年&2030年

6.2. 小規模

6.2.1. 小規模デジタル造船所市場予測、2017年~2030年(百万米ドル)

6.3. 中規模

6.3.1. 中規模 Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

6.4. 大規模

6.4.1. 大規模 Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

第7章 Digital Shipyard 市場の技術展望

7.1. デジタル造船所市場、技術別分析&市場シェア、2024年&2030年

7.2. AR/VR

7.2.1. AR/VR デジタル造船所市場予測、2017年~2030年(単位:百万米ドル

7.3. デジタルツイン

7.3.1. デジタルツイン Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

7.4. 付加製造

7.4.1. 付加製造 Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

7.5. AI & Big Data

7.5.1. AI & Big Data Digital Shipyard 市場予測、2017年~2030年(単位:百万米ドル)

7.6. High Performance Computing (HPC)

7.6.1. High Performance Computing (HPC) Digital Shipyard 市場予測、2017年~2030年(単位:百万米ドル)

7.7. Blockchain

7.7.1. ブロックチェーン Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

7.8. その他

7.8.1. その他 Digital Shipyard 市場予測、2017年~2030年(百万米ドル)

第8章 Digital Shipyard 市場:地域別予測&トレンド分析

8.1. 地域別デジタル造船所市場シェア、2024年および2030年、百万米ドル

8.2. 北米

8.2.1. 北米デジタル造船所市場予測と予測、2017年~2030年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダデジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.3.2. 英国

8.3.2.1. 英国デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツデジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.3.4. フランス

8.3.4.1. フランス デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋 デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.4.4. オーストラリア

8.4.4.1. オーストラリア デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国 デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.4.6. インド

8.4.6.1. インド デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ デジタルシップヤード市場予測、2017年~2030年(百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦デジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビアデジタルシップヤード市場の見積もりおよび予測、2017年~2030年(百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカデジタル造船所市場の推計および予測、2017年~2030年(百万米ドル)

第9章 デジタル造船所市場の競合状況

9.1. 企業分類

9.2. 企業市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール/リスト

9.4.1. SAP

9.4.1.1. 参加者の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアティブ

9.4.2. バルチラ

9.4.2.1. 参加者の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的イニシアティブ

9.4.3. BAEシステムズ

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. ダッソー・システムズ

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. AVEVA Group Limited

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. シーメンス

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. アクセンチュア

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアティブ

9.4.8. Hexagon AB

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアティブ

9.4.9. Inmarsat Global Limited

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. ダメン・シップヤーズ・グループ

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

表の一覧

表1 グローバルデジタル造船所市場規模の推定および予測 2017年~2030年(百万米ドル

表2 地域別グローバルデジタル造船所市場 2017年~2030年(百万米ドル

表3 ソリューション別グローバルデジタル造船所市場 2017年~2030年(百万米ドル

表4 造船所種類別デジタル造船市場、2017年~2030年(単位:百万米ドル)

表5 能力別デジタル造船市場、2017年~2030年(単位:百万米ドル)

表6 技術別デジタル造船市場、2017年~2030年(単位:百万米ドル)

表7 ハードウェアデジタル造船所市場、地域別 2017年~2030年(百万米ドル)

表8 ソフトウェアデジタル造船所市場、地域別 2017年~2030年(百万米ドル)

表9 サービスデジタル造船所市場、地域別 2017年~2030年(百万米ドル)

表10 商用デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表11 軍用デジタル造船所ソリューション市場、地域別 2017年~2030年(単位:百万米ドル)

表12 小型デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表13 中規模デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表14 大規模デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表15 AR/VRデジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表16 デジタルツイン デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表17 付加製造 デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表18 AI & ビッグデータ分析 デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表19 高性能コンピューティング(HPC)デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表20 ブロックチェーンデジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表21 その他デジタル造船所市場、地域別 2017年~2030年(単位:百万米ドル)

表22 北米デジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表23 北米デジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表24 北米デジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表25:北米デジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表26:米国デジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表27:米国デジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表28:米国デジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表29:米国デジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表30:カナダデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表31 カナダのデジタル造船所市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表32 カナダのデジタル造船所市場、能力別、2017年~2030年(単位:百万米ドル)

表33 カナダのデジタル造船所市場、技術別、2017年~2030年(単位:百万米ドル)

表34 メキシコのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表35 メキシコのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表36 メキシコのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表37 メキシコのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表38 ヨーロッパのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表39 ヨーロッパのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表40 ヨーロッパのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表41 ヨーロッパのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表42 英国のデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表43:英国デジタル造船所市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表44:英国デジタル造船所市場、能力別、2017年~2030年(単位:百万米ドル)

表45:英国デジタル造船所市場、技術別、2017年~2030年(単位:百万米ドル)

表46:ドイツのデジタル造船所市場、ソリューション別、2017年~2030年(単位:百万米ドル)

表47:ドイツのデジタル造船所市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表48:ドイツのデジタル造船所市場、能力別、2017年~2030年(単位:百万米ドル)

表49 ドイツのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表50 フランスのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表51 フランスのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表52 フランスデジタル造船所市場、能力別、2017年~2030年(単位:百万米ドル)

表53 フランスデジタル造船所市場、技術別、2017年~2030年(単位:百万米ドル)

表54 アジア太平洋デジタル造船所市場、ソリューション別、2017年~2030年(単位:百万米ドル)

表55 アジア太平洋地域デジタル造船所市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表56 アジア太平洋地域デジタル造船所市場、容量別、2017年~2030年(単位:百万米ドル)

表57 アジア太平洋地域デジタル造船所市場、技術別、2017年~2030年(単位:百万米ドル)

表58 中国デジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表59 中国デジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表60 中国デジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表61 中国デジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表62 インドデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表63 インドデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表64 インドのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表65 インドのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表66 日本のデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表67:日本デジタル造船所市場、造船所種類別、2017年~2030年(百万米ドル)

表68:日本デジタル造船所市場、能力別、2017年~2030年(百万米ドル)

表69:日本デジタル造船所市場、技術別、2017年~2030年(百万米ドル)

表70 オーストラリアのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表71 オーストラリアのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表72 オーストラリアのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表73 オーストラリアのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表74 韓国のデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表75 韓国のデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表76 韓国デジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表77 韓国デジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表78 ラテンアメリカデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表79 ラテンアメリカデジタル造船市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表80 ラテンアメリカデジタル造船市場、能力別、2017年~2030年(単位:百万米ドル)

表81 ラテンアメリカデジタル造船市場、技術別、2017年~2030年(単位:百万米ドル)

表82 ブラジルのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表83 ブラジルのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表84 ブラジルのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表85 ブラジルのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表86 中東・アフリカのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表87 中東・アフリカのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表88 中東・アフリカのデジタル造船所市場、能力別、2017年~2030年(百万米ドル)

表89 中東・アフリカのデジタル造船所市場、技術別、2017年~2030年(百万米ドル)

表90 アラブ首長国連邦のデジタル造船所市場、ソリューション別、2017年~2030年(百万米ドル)

表91 UAEデジタル造船所市場、造船所種類別、2017年~2030年(単位:百万米ドル)

表92 UAEデジタル造船所市場、能力別、2017年~2030年(単位:百万米ドル)

表93 UAEデジタル造船所市場、技術別、2017年~2030年(単位:百万米ドル)

表94 サウジアラビアのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表95 サウジアラビアのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表96 サウジアラビアのデジタル造船所市場:能力別、2017年~2030年(単位:百万米ドル)

表97 サウジアラビアのデジタル造船所市場:技術別、2017年~2030年(単位:百万米ドル)

表98 南アフリカのデジタル造船所市場:ソリューション別、2017年~2030年(単位:百万米ドル)

表99 南アフリカのデジタル造船所市場:造船所種類別、2017年~2030年(単位:百万米ドル)

表100 南アフリカのデジタル造船所市場、能力別、2017年~2030年(百万米ドル)

表101 南アフリカのデジタル造船所市場、技術別、2017年~2030年(百万米ドル)

図表

図1 デジタル造船所市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概略

図7 ソリューション別セグメントの概略

図8 造船所種類別セグメントの概略

図9 能力別セグメントの概略

図10 技術別セグメントの概略

図11 競合状況の概略

図12 デジタル造船所市場価値、2017年~2030年(百万米ドル)

図13 デジタル造船所市場 – 産業バリューチェーン分析

図14 デジタル造船所市場 – 市場動向

図15 デジタル造船所市場:ポーター分析

図16 デジタル造船所市場:PESTEL分析

図17 デジタル造船所市場:ソリューション別 – 主要所見

図18 ソリューション別デジタル造船所市場:市場シェア、2024年および2030年

図19 ハードウェアデジタル造船所市場の推計および予測、2017年~2030年(百万米ドル

図20 ソフトウェアデジタル造船所市場の推計および予測、2017年~2030年(百万米ドル

図21 サービス ファイバー デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図22 造船所種類別のデジタル造船所市場:主な調査結果

図23 造船所種類別のデジタル造船所市場:市場シェア、2024年および2030年

図24 商業用デジタル造船所市場の予測と予測、2017年~2030年(単位:百万米ドル)

図25 軍事用デジタル造船所市場の予測と予測、2017年~2030年(単位:百万米ドル)

図26 デジタル造船所市場:能力別:主な調査結果

図27 デジタル造船所市場:能力別:市場シェア、2024年および2030年

図28 小規模デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図29 中規模デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図30 大型デジタル造船所市場の予測と予測、2017年~2030年(単位:百万米ドル)

図31 デジタル造船所市場:テクノロジー別:主な調査結果

図32 デジタル造船所市場:テクノロジー別:市場シェア、2024年および2030年

図33 AR/VR デジタル造船所市場予測と予測、2017年~2030年(単位:百万米ドル)

図34 デジタルツイン デジタル造船所市場予測と予測、2017年~2030年(単位:百万米ドル)

図35 付加製造 デジタル造船所市場予測と予測、2017年~2030年(単位:百万米ドル)

図36 AI & Big Data Analytics デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図37 高性能コンピューティング(HPC) デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図38 ブロックチェーン デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図39 その他 デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図40 地域別デジタル造船所市場収益、2024年および2030年(単位:百万米ドル)

図41 北米 デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図42:米国デジタル造船所市場予測および予測、2017年~2030年(百万米ドル)

図43:カナダデジタル造船所市場予測および予測、2017年~2030年(百万米ドル)

図44:メキシコデジタル造船所市場予測および予測、2017年~2030年(百万米ドル)

図45 ヨーロッパのデジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図46 英国のデジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図47 ドイツのデジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図48:フランス デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図49:アジア太平洋地域 デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図50:中国 デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図51 インド デジタル造船所市場予測、2017年~2030年(百万米ドル)

図52 日本 デジタル造船所市場予測、2017年~2030年(百万米ドル)

図53 オーストラリア デジタル造船所市場予測、2017年~2030年(百万米ドル)

図54 韓国デジタル造船所市場予測、2017年~2030年(百万米ドル)

図55 ラテンアメリカデジタル造船所市場予測、2017年~2030年(百万米ドル)

図56 ブラジルデジタル造船所市場予測、2017年~2030年(百万米ドル)

図57 中東・アフリカ デジタル造船所市場予測、2017年~2030年(百万米ドル)

図58 アラブ首長国連邦 デジタル造船所市場予測、2017年~2030年(百万米ドル)

図59 サウジアラビア デジタル造船所市場予測、2017年~2030年(百万米ドル)

図60 南アフリカ デジタル造船所市場予測、2017年~2030年(単位:百万米ドル)

図61 主要企業の分類

図62 デジタル造船所市場 – 主要企業の市場シェア分析、2024年

図63 戦略的フレームワーク