ドローン検知市場における魅力的な機会

北米

北米における市場成長は、空港、軍事基地、および重要なインフラの近くでの無許可のドローン活動に対するセキュリティ懸念の高まりが要因となっています。アメリカとカナダは、高度な検知および対ドローン技術に多額の投資を行っています。

アメリカでは、厳格な領空警備規制と防衛投資の増加により、ドローン検知市場が成長しています。さらに、政府や軍事イニシアティブに支えられたAI搭載の検知技術の採用も、市場成長を加速させています。

ドローン検知システムにおけるIoTとAIの拡大、検知技術の進歩、防衛および国土安全保障予算の増加は、市場関係者にとって有利な機会をもたらすことが期待されています。

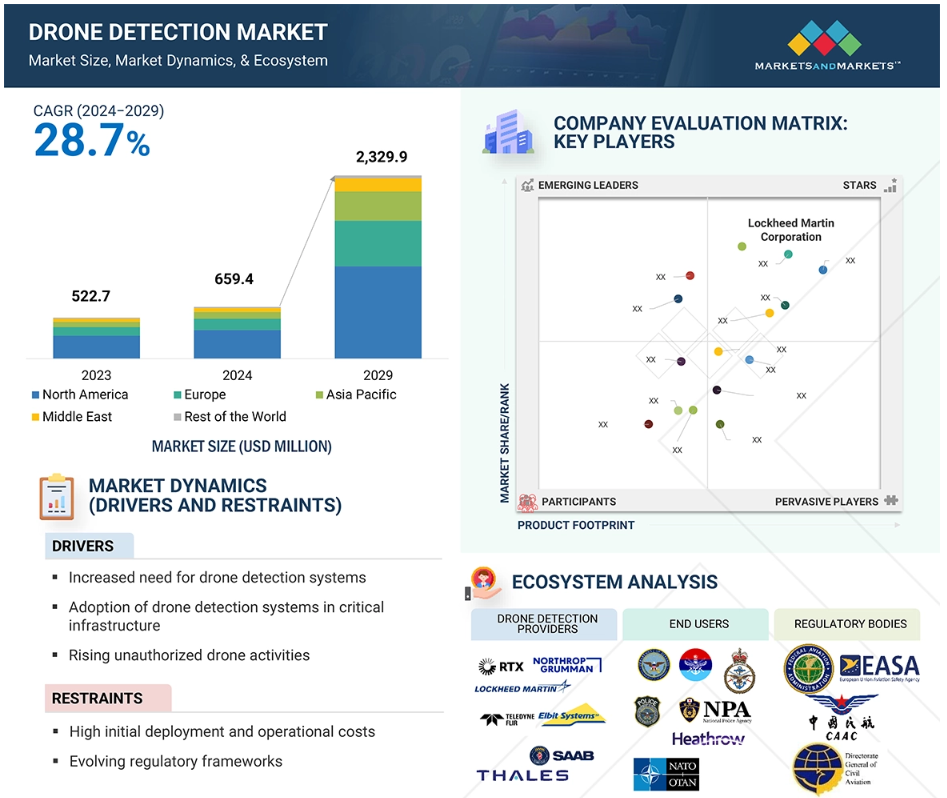

北米のドローン検知市場は、予測期間中にCAGR 26.3%で成長し、2029年までに11億7,620万米ドルに達すると予測されています。

接続された検知システムにおけるサイバーセキュリティリスクや、複雑な環境における検知精度の問題は、ドローン検知市場の成長の課題となることが予想されます

世界のドローン検知市場のダイナミクス

推進要因:無許可のドローン活動の増加

無許可のドローン活動の増加は、あらゆる分野におけるドローン検知システムの需要の主な推進要因となっています。無許可のドローンは、軍事基地、重要なインフラ、空港、公共スペースにおいて深刻なセキュリティリスクを生み出します。また、スパイ行為、密輸、情報収集などの違法行為にも使用され、国家の安全保障と安全を脅かします。従来型のセキュリティシステムでは、小型で低空飛行が可能で素早い動きをするドローンを検知することが難しいため、高度なマルチセンサー検知システムのニーズが高まっています。レーダー、RFスキャナー、光学システムなどの技術は、リアルタイムの監視と潜在的な脅威の特定に重要です。制限区域や高度なセキュリティが求められる区域でドローンが使用される機会が増えるにつれ、AI搭載の探知システムや自動応答の必要性も高まっています。 こうしたシステムは、人的な労力を軽減し、脅威の探知を迅速かつ正確に行うのに役立ちます。 ドローンに関連する脅威が世界中で増え続ける中、ドローン探知市場は急速に拡大すると見込まれており、政府や商業部門向けに拡張性があり、適応性があり、リアルタイムで保護を提供できるソリューションに重点が置かれるでしょう。

規制:進化する規制枠組み

ドローン検知システムの規制環境は極めて複雑であり、地域によっても異なるため、メーカーやエンドユーザーにとって大きな障壁となっています。 規制当局は、空域管理、無線周波数(RF)の使用、プライバシー保護に関してさまざまな基準を課しており、これらは検知技術の開発、展開、運用に影響を与えます。 例えば、RF信号の傍受や妨害システムは、通信ネットワークに干渉する可能性があるため、多くの地域で使用が制限されています。 これにより、重要な市場では一部のソリューションの使用が制限されています。プライバシーに関する規則も、高度な検知システムの使用を困難にしています。AIベースの監視、データ収集、ビデオ監視などの技術は、特に都市部や公共の環境において、個人データ保護法に抵触する可能性があるとして厳しい監視の目にさらされています。この監視により、コンプライアンス要件が追加され、規制当局の承認取得が遅れるため、市場の成長可能性に影響が及びます。

グローバルな規制が欠如しているため、メーカーは各地域向けのソリューションを設計する必要に迫られます。これにより、コストとカスタマイズの労力が増加します。頻繁な規則変更や新たな基準により、企業は法務、技術、認証プロセスを常に更新し、投資し続けることが求められます。これらの要因は市場の拡大を遅らせ、バリューチェーン全体にわたる利害関係者に不確実性をもたらします。これらの障壁に対処するには、規制当局との積極的な関与、産業団体との連携、展開リスクを最小限に抑えながら、多様な規制要件を満たす拡張性のあるコンプライアンスソリューションの構築に重点的に取り組むことが必要です。

機会:検出技術の進歩

検出技術の進歩は、ドローン検出市場の成長機会を生み出しています。新しいレーダーシステム、RFスキャナー、光学ソリューションは、検出精度を向上させます。これらの進歩により、カバー範囲が広がり、対応時間が短縮されます。小型で高速に移動し、低空を飛行するドローンは追跡が困難であるため、これらの新技術は、従来型のセキュリティシステムよりも優れた検出を実現します。AI による脅威の分類は、鳥や天候の変化とドローンを区別することで、より正確なドローンの検知を可能にします。 マルチセンサー融合技術は、レーダー、RF、光学センサーのデータを活用し、空域全体を把握し、誤報を低減します。 先進的なフェーズドアレイレーダーと認知レーダーシステムは、より広範囲をカバーし、多数のドローンを同時に追跡することで、リスクの高い場所のセキュリティを強化します。 赤外線(IR)と高解像度の光学画像は、低照度条件下での視認性を向上させ、周囲の監視を改善します。また、エッジコンピューティングと機械学習によりデータ処理が高速化され、脅威の自動検出と迅速な対応が可能になります。次世代の探知システムを求める産業が増えるにつれ、企業は拡張性のあるカスタマイズされたソリューションを求めるようになり、技術プロバイダーにとっては、高度で高性能な探知システムを開発する大きな機会が生まれます。

課題:接続された探知システムにおけるサイバーセキュリティリスク

モノのインターネット(IoT)デバイス、クラウドプラットフォーム、およびドローン検知システムにおけるリアルタイムデータ共有の使用が増加していることで、それらのシステムはより効果的になっていますが、同時に重大なサイバーセキュリティリスクももたらしています。 これらの接続されたシステムはサイバー攻撃にさらされる可能性があり、収集データの正確性、システムの可用性、およびセキュリティ全体に影響を及ぼす可能性があります。 これらの技術が一般的になるにつれ、サイバー脅威の可能性は企業やセキュリティ業務にとって深刻な懸念事項となっています。無人機検知システムに関するもう一つの主な懸念は、不正アクセスを受ける可能性です。ハッカーはソフトウェアやファームウェアの脆弱性を悪用して悪意のあるコードを導入し、検知システムを制御することができます。このような攻撃により、データの改ざん、不正な監視、さらにはシステムのシャットダウンが発生し、重要なインフラやセキュリティ業務に脅威をもたらす可能性があります。データの共有に無線通信チャネルを使用することも、リスクを高めます。これらのチャネルは、妨害やなりすましにより攻撃を受ける可能性があり、検知システムの精度が低下する可能性があります。さらに、検知システムに民生用部品を使用している場合、強固なセキュリティが確保できない可能性があり、ハッカーにとって格好の標的となってしまいます。こうした脆弱性により、攻撃者がシステムを乗っ取り、スパイ行為や有害なプログラムの送信を行うことが可能となり、セキュリティはさらに悪化します。

グローバルなドローン検知市場のエコシステム分析

ドローン検知市場には、ドローン検知プロバイダーのような大手企業や中小企業が参入しています。また、規制当局やエンドユーザーも含まれます。

大手企業は、新しい技術を生み出すための研究に投資しています。中小企業は、特定のニーズに対応する特別なソリューションを提供しています。政府、防衛グループ、企業などのエンドユーザーは、必要な技術を決定します。彼らの需要が産業の改善と成長を促します。

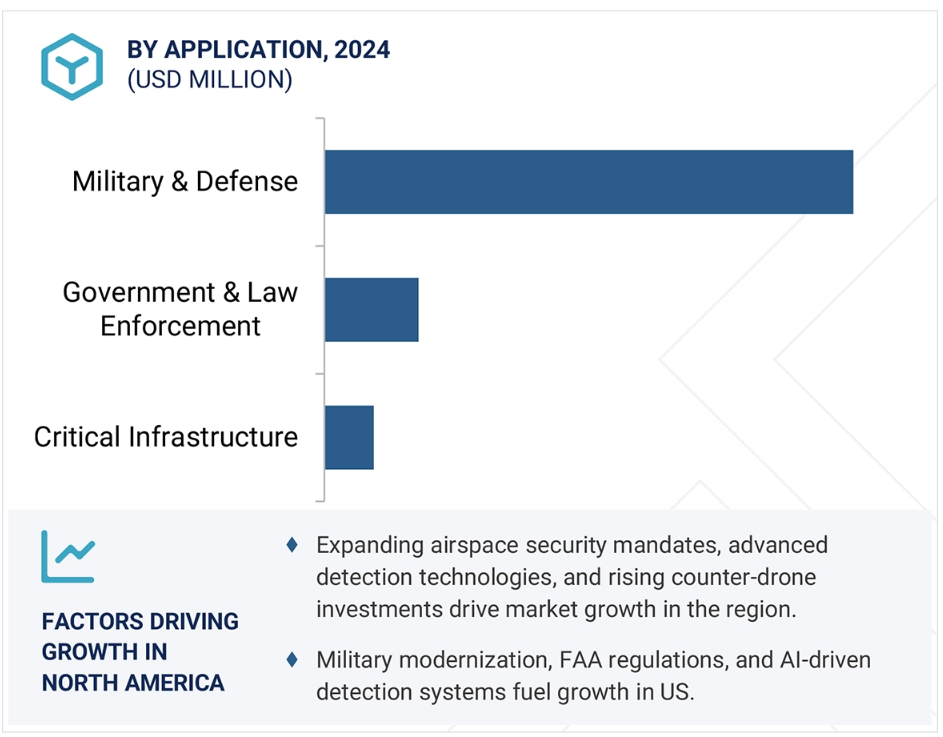

予測期間中、重要なインフラストラクチャセグメントが最高のCAGRを達成すると予測されています

用途別では、重要インフラセグメントが予測期間中に最も高い成長率を達成すると予測されています。これは、空港、発電所、刑務所、石油・ガス田、企業施設、産業施設、データセンター、VIP所有地などの重要な場所の近くで、セキュリティ上の脅威や無許可のドローン活動が増加していることが原因です。

ドローンは、スパイ行為、妨害工作、混乱の引き起こしなどに使用されています。これらの行為は、国家安全保障、経済、公共の安全を脅かします。ドローン関連のセキュリティインシデントが増加するにつれ、セキュリティ機関やインフラ事業者は多層的な検知システムを使用するようになっています。 ドローンによる侵入が注目されるようになり、正体不明のドローンから生じるセキュリティリスクへの認識が高まっています。 その結果、政府や企業はドローン対策ソリューションへの投資を進めており、AI による監視、RF スキャン、レーダー追跡、電子光学センサーなどの多センサー検知システムへの需要が高まっています。これらの技術は、脅威に対するリアルタイムの監視と自動応答を提供します。さらに、重要な施設周辺の空域のセキュリティ強化を求める新たな規制により、高度なドローン検知技術の利用が増加しています。空域保護への投資が増加するにつれ、重要なインフラストラクチャ部門は今後数年間で成長すると予想されています。

レーダーシステムセグメントは、予測期間中に最大のシェアを占めると予測されています

技術別では、レーダーシステムセグメントが予測期間中にドローン検知市場を支配すると予測されています。これは主に、レーダーシステムの持つ高精度な監視、長距離追跡、リアルタイムの脅威分類能力によるものです。これらのシステムは、防衛、重要インフラ保護、国境警備において広く使用されており、領空の監視に強力なソリューションを提供しています。光学やRFベースの検出方法とは異なり、レーダー技術は悪天候、視界不良、危険性の高い環境下でも良好に機能します。これにより、中断することなく確実に脅威を検知し、信頼性の高い運用を維持することができます。無人機の侵入が増加し、安全な空域管理の必要性が高まるにつれ、高度なレーダーソリューションに対する需要も増加しています。これは軍事、空港のセキュリティ、制限区域において特に顕著です。さらに、レーダーとAI駆動の指揮統制(C2)プラットフォームの統合などの最近の進歩により、レーダーシステムセグメントの成長が強化されています。レーダー技術への継続的な投資と、応答時間、精度、自動化の改善により、このセグメントはすぐにドローン検出市場のリーダーとなるでしょう。

予測期間中、北米が最大のシェアを占めると予測されています。

北米は、予測期間中、無人機探知市場で最大のシェアを占めると予測されています。この地域の優位性は、空港、軍事基地、および重要なインフラの近くでの無許可の無人機に対するセキュリティ懸念の高まりによるものです。また、アメリカとカナダは無人機対策技術に多額の投資を行っており、FAAなどの機関は規制を定め、高度な探知システムを使用しています。

軍事分野における無人航空機システム(CUAS)に対する需要の高まりと、ドローン運用に関する規則の変化も、この地域市場の成長を後押ししています。RFスキャン、レーダーシステム、EO/IRセンサーなどの技術的進歩は、リアルタイムの脅威検知と状況認識を強化します。さらに、官民の連携が深まることで、イノベーションが促進され、領空のセキュリティと防衛能力が強化されます。さらに、特に高度なセキュリティゾーンにおける無許可のドローン操縦に対する政府の厳しい規制が、多層的な探知技術の広範な採用を促進しています。

さらに、国家安全保障、国土防衛、重要インフラ保護に重点を置くことで、持続的な市場成長が確実なものとなります。投資の継続、規制面のサポート、そして高まるセキュリティの脅威により、北米は今後も市場をリードしていくと予想されます。アメリカとカナダが対無人機能力の向上を続ける限り、北米は無人機探知技術にとって最も重要な市場であり続けるでしょう。

2024年から2029年にかけて最大の市場シェアを獲得する

カナダ 地域でより急速に成長する市場

無人機探知市場の最近の動向

- 2025年1月、Elbit Systems Ltd.(イスラエル)は、NATO欧州諸国にReDroneの多層型対UASソリューションを3年間提供する契約を6,000万米ドルで獲得しました。

- 2024年12月、Saab AB(スウェーデン)はBAE Systems(イギリス)から、ヨーロッパのアメリカ空軍を支援するための複数のGiraffe 4Aレーダーシステムに関する4800万米ドルの契約を受注しました。このレーダーは、空軍基地の防衛のための長距離監視を提供します。

- 2024年10月、L3Harris Technologies, Inc.(アメリカ)は、MatrixSpace(アメリカ)と提携し、先進的な対UASソリューションを実演しました。このシステムは、UAS TRACER、Chimeraソフトウェア、WESCAM MX EO/IRセンサー、MatrixSpace Radarを統合し、防衛活動のための迅速な展開能力を備えたドローンの検出と追跡を強化します。

- 2024年7月、タレス(フランス)とガルーダ・エアロスペース(インド)は、インドにおけるドローン運用を促進するための覚書(MoU)に署名しました。この合意に基づき、タレスは無人航空機交通管理(UTM)ソリューション、UAV探知レーダー、およびシステム統合を提供し、ガルーダ・エアロスペースはUAV製造とサービスアプリケーションの専門知識を提供することになります。

- 2024年6月、DroneShield Ltd(オーストラリア)は、車両搭載型対ドローン(C-UxS)システムに関して、スイスの国際的な顧客から470万米ドルの契約を受注しました。

- 2024年5月、アメリカ政府は、空中、地上、海上のドローンを標的とするC-UxSシステムの一部として、DroneShield Ltd(オーストラリア)に354万米ドルの契約を再度授与しました。

- 2024年4月、Elbit Systems Ltd. (イスラエル)は、2年間にわたって2つのRed Sky VSHORADバッテリーを納入する5,000万米ドルの契約を獲得しました。このシステムは、DAiRレーダー、SIGINTセンサー、RFジャマー、COAPS-L EOペイロード、および低高度の脅威に対抗する対空ミサイルランチャーを搭載したRedrone EWスイートを含むソフトキルおよびハードキル防御を組み合わせたものです。

主要な市場関係者

主要なドローン検知市場関係者一覧

Lockheed Martin Corporation (US)

RTX (US)

Northrop Grumman (US)

Teledyne FLIR LLC (US)

Elbit Systems Ltd. (Israel)

Thales (France)

Saab AB (Sweden)

Leonardo S.p.A. (Italy)

Rheinmetall AG (Germany)

L3Harris Technologies, Inc. (US)

Israel Aerospace Industries (Israel)

DroneShield Ltd (Australia)

QinetiQ (UK)

Bharat Electronics Limited (BEL) (India)

ASELSAN A.S. (Turkey).

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 市場細分化と地理的広がり 28

1.3.2 対象範囲と除外範囲 28

1.4 対象年 29

1.5 対象通貨 29

1.6 主要関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 主要な一次情報源からの洞察 34

2.1.2.2 一次情報源からの主要データ 34

2.2 要因分析 35

2.2.1 はじめに 35

2.2.2 需要側指標 35

2.2.3 供給側指標 35

2.3 ロシア・ウクライナ紛争:影響分析 36

2.3.1 ロシアによるウクライナ侵攻が防衛産業に与える影響 36

2.3.2 ロシア・ウクライナ紛争が無人機探知市場に与える影響 37

2.3.2.1 ロシア・ウクライナ戦争の影響:37

2.3.2.1.1 対無人機システムの需要増大:37

2.3.2.1.2 探知技術の進化:37

2.3.2.1.3 携帯型および移動式探知システムの拡大:37

2.3.2.1.4 規制および調達動向への影響 37

2.3.2.1.5 技術提携と技術革新 37

2.3.2.1.6 結論 38

2.4 市場規模の推定 38

2.4.1 ボトムアップ・アプローチ 39

2.4.2 トップダウン・アプローチ 40

2.5 データ・トライアングル 41

2.6 調査の前提条件 42

2.7 調査の限界 42

2.8 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 ドローン検知市場における魅力的な機会 47

4.2 ドローン検知市場:用途別 47

4.3 ドローン検知市場:技術別 48

4.4 ドローン検知市場:範囲別 48

4.5 ドローン検知市場:種類別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 50

5.2.1 推進要因 51

5.2.1.1 ドローン検知システムのニーズの高まり 51

5.2.1.2 地域紛争および地政学上の緊張 51

5.2.1.3 無許可のドローン活動の増加 52

5.2.1.4 重要インフラにおけるドローン検知システムの採用 53

5.2.2 抑制要因 54

5.2.2.1 初期導入および運用コストの高さ 54

5.2.2.2 進化する規制枠組み 54

5.2.3 機会 55

5.2.3.1 ドローン検知システムにおけるIoTおよびAIの拡大 55

5.2.3.2 検知技術の進歩 55

5.2.3.3 防衛および国土安全保障予算の増加 55

5.2.4 課題 56

5.2.4.1 接続された探知システムにおけるサイバーセキュリティリスク 56

5.2.4.2 複雑な環境における精度の問題 57

5.3 価格分析 57

5.3.1 ドローン検知システムの概算価格分析(技術別)

58

5.3.2 ドローン検知システムの概算価格分析(地域別)58

5.4 バリューチェーン分析 59

5.5 生態系分析 60

5.5.1 ドローン探知プロバイダー 60

5.5.2 エンドユーザー 60

5.5.3 規制当局 60

5.6 技術分析 62

5.6.1 主要技術 62

5.6.1.1 レーダーベースの探知 62

5.6.1.2 無線周波数(RF)スキャン 63

5.6.1.3 電子光学(EO)および赤外線(IR)センサー 63

5.6.2 補完技術 64

5.6.2.1 音響探知 64

5.6.2.2 LiDAR ベースのドローン追跡 64

5.6.2.3 対無人航空機システム(C-UAS) 64

5.6.2.4 5G対応検出システム 64

5.6.3 隣接技術 65

5.6.3.1 対ドローンシステム 65

5.6.3.1.1 妨害および偽装 65

5.6.3.1.2 指向性エネルギー兵器(DEW) 65

5.6.3.1.3 ハードキルソリューション 65

5.7 顧客のビジネスに影響を与えるトレンドと混乱 66

5.8 HSコード 67

5.8.1 輸入シナリオ(HSコード852610) 67

5.8.2 輸出シナリオ(HSコード852610) 69

5.9 規制の概観 71

5.9.1 国別の規制 73

5.10 ケーススタディ分析 75

5.10.1 BYUは小型レーダーユニットのネットワークを使用した低コストのドローン航空管制システムを開発 75

5.10.2 アジアの政府はD-FENDソリューションズのENFORCEAIRを採用することで国家安全保障を強化 76

5.10.3 ブラジル空軍、防空能力強化のため、タレス社のレーダーを採用 76

5.10.4 ウクライナのマジャール旅団、光ファイバー誘導の無人機探知用移動式レーダー基地を配備 77

5.11 主要関係者および購買基準 77

5.11.1 購買プロセスにおける主要関係者 77

5.11.2 購買基準 78

5.12 主要な会議およびイベント 79

5.13 投資および資金調達シナリオ 80

5.14 運用データ 81

5.15 部品表 86

5.15.1 コストに影響を与える要因 87

5.16 ビジネスモデル 87

5.16.1 直接販売モデル 87

5.16.2 サブスクリプションモデル 88

5.16.3 システム統合およびカスタマイズモデル 89

5.16.4 結論 89

5.17 総所有コスト(TCO) 90

5.17.1 初期取得コスト 90

5.17.2 運用コスト 91

5.17.3 ダウンタイムおよび中断コスト 91

5.17.4 耐用年数延長コスト 91

5.17.5 製品寿命終了コスト 92

5.17.6 リスク管理コスト 92

5.17.7 結論 92

5.18 技術ロードマップ 93

5.18.1 ドローン検出市場における新たなトレンド 94

5.19 人工知能の影響 95

5.19.1 はじめに 95

5.19.2 防衛産業におけるAIの影響 95

5.19.3 主要国による軍事分野でのAIの採用 95

5.19.4 ドローン検出市場におけるAIの影響 96

5.19.4.1 AI搭載センサー融合 96

5.19.4.2 ディープラーニングに基づく物体認識 96

5.19.4.3 自動化された脅威の分類 96

5.19.4.4 AI による RF 信号解析 97

5.19.4.5 ドローン群検出のための予測分析 97

5.19.4.6 自律型対策 97

5.19.4.7 将来の見通し 97

5.20 マクロ経済の見通し 98

5.20.1 はじめに 98

5.20.2 北米、ヨーロッパ、

アジア太平洋、中東のマクロ経済見通し 98

5.20.2.1 北米 98

5.20.2.2 ヨーロッパ 98

5.20.2.3 アジア太平洋 98

5.20.2.4 中東 98

5.20.3 ラテンアメリカおよびアフリカのマクロ経済見通し 99

5.20.3.1 ラテンアメリカ 99

5.20.3.2 アフリカ 99

6 産業動向 101

6.1 はじめに 101

6.2 技術動向 101

6.2.1 AI搭載の検知システム 102

6.2.2 マルチセンサー融合 102

6.2.3 コグニティブ・レーダー・システム 103

6.2.4 3Dドローンの位置特定と追跡 103

6.3 メガトレンドの影響 104

6.3.1 人工知能(AI) 104

6.3.2 クラウドベースの監視とビッグデータ分析 104

6.3.3 モノのインターネット(IoT) 105

6.4 サプライチェーン分析 105

6.5 特許分析 107

7 ドローン検知市場、用途別 114

7.1 はじめに 115

7.2 重要なインフラ 116

7.2.1 スタジアム 117

7.2.1.1 セグメントを推進する高度なセキュリティの必要性 117

7.2.1.2 ユースケース:COTAはDedroneのFixedSiteドローン検知、追跡、識別(DTI)システムを導入し、安全性を強化 117

7.2.2 空港 117

7.2.2.1 セグメントを推進する空港の領空のセキュリティ確保の必要性 117

7.2.2.2 ユースケース:シェレメーチエヴォ空港は、カスペルスキー社が開発したAI搭載レーダーシステム「Yenot-SD」を導入し、脅威を軽減しています。

7.2.3 刑務所 118

7.2.3.1 密輸目的のドローンの利用増加が需要を促進しています。

7.2.3.2 ユースケース:サウスカロライナ州矯正局は、高度なドローン検知システムでセキュリティを強化 119

7.2.4 発電所 119

7.2.4.1 悪意のあるドローン活動の脅威の高まりがセグメントを牽引 119

7.2.4.2 ユースケース:発電所のセキュリティ強化に向け、ドローン検知器に先進技術を統合 119

7.2.5 石油・ガス田 120

7.2.5.1 無許可のドローンから石油・ガス田を保護する必要性が高まり、需要が増加 120

7.2.5.2 ユースケース:対UASレーダーによる海上石油掘削施設のセキュリティ 120

7.2.6 企業・産業施設 120

7.2.6.1 市場を牽引する空中からの侵入から業務を保護する必要性 120

7.2.6.2 ユースケース:Volke社がDedrone社と提携し、包括的な監視および対策システムを展開 121

7.2.7 その他 121

7.3 軍事および防衛 121

7.3.1 国境警備 122

7.3.1.1 違法な国境活動および監視におけるドローンの利用増加がセグメントを牽引 122

7.3.1.2 ユースケース:インド陸軍がドローン検知システムで国境警備を強化 122

7.3.2 携帯型ISR 123

7.3.2.1 適応可能なセキュリティ技術に対する需要の増加が市場を牽引 123

7.3.2.2 ユースケース:インド陸軍が国境警備に携帯型対ドローンシステムを配備 123

7.3.3 軍事基地 123

7.3.3.1 ドローンの侵入増加、セキュリティニーズ、および対ドローン技術の進歩が市場を牽引 123

7.3.3.2 ユースケース:アメリカ国防総省はドローン探知システムでセキュリティを強化 124

7.4 政府および法執行機関 124

7.4.1 公共の安全を脅かす無許可のドローン活動の脅威の高まりが市場を牽引 124

7.4.1.1 ユースケース:モッソス・デスクラ(Mossos d’Esquadra)は、ドローン操縦者の正確な特定を可能にするために、デドローン(Dedrone)の先進的な領空セキュリティソリューションを導入しました。

8 ドローン検知市場、技術別 126

8.1 はじめに 127

8.2 レーダーシステム 128

8.2.1 ドローンの脅威の高まりと技術的進歩がセグメントを牽引 128

8.2.1.1 ユースケース:レーダーベースのドローン検出システムによる重要インフラの保護 128

8.3 RFスキャナー 129

8.3.1 重要インフラにおける強化された監視とセキュリティの必要性 129

8.3.1.1 ユースケース:グランドフォークス空軍基地がセキュリティ強化のためにDroneShield社のDroneSentryシステムを導入 129

8.4 光学システム 130

8.4.1 セグメントを推進する光学技術の進歩 130

8.4.1.1 ユースケース:DRDOによるUAV追跡のための高度な電子光学システムの開発 130

9 無人機探知市場、距離別 131

9.1 はじめに 132

9.2 <5キロメートル 133

9.2.1 市場を牽引するコスト効率の高いソリューションとセンサー技術の進歩の必要性 133

9.3 5~10キロメートル 133

9.3.1 市場を牽引する効率的な対ドローン技術に対する需要の高まり 133

9.4 > 10キロメートル 134

9.4.1 軍事資産を保護するための長距離監視の必要性により市場が促進される 134

10 無人機探知市場、種類別 135

10.1 はじめに 136

10.2 地上設置型 137

10.2.1 ユースケース:IAI社のELTA部門が開発したドローンガードGEN 5は、脅威の識別と追跡に優れています。

10.2.2 固定型

10.2.2.1 無許可のドローンによるセキュリティ脅威の高まりが需要を促進します。

10.2.3 モバイル型

10.2.3.1 市場を牽引する柔軟なドローン検知システムのニーズの高まり 138

10.3 ハンドヘルド 138

10.3.1 成長を牽引する政府によるRFおよびEO/IR技術への投資と進歩 138

10.3.1.1 ユースケース: Guardian RFは、FPVドローンの脅威の高まりに対応するために、携帯型ハンドヘルドソリューションを開発しました。

11 ドローン検出市場、地域別 140

11.1 はじめに 141

11.2 北米 143

11.2.1 PESTLE分析 144

11.2.2 アメリカ 148

11.2.2.1 軍事および民間部門における統合型対ドローン技術に対する需要の高まりが市場を牽引 148

11.2.3 カナダ 149

11.2.3.1 UASの脅威から領空および重要なインフラを保護する必要性が市場を牽引 149

11.3 ヨーロッパ 150

11.3.1 PESTLE分析 150

11.3.2 英国 155

11.3.2.1 対無人機作戦の効率性を向上させるレーダーおよび探知システムの進歩 155

11.3.3 フランス 157

11.3.3.1 防衛投資の増加と対無人機技術の進歩が市場を牽引 157

11.3.4 ドイツ 158

11.3.4.1 産業および軍事の重要拠点の無断無人機活動を阻止する必要性の高まりが市場を牽引 158

11.3.5 イタリア 159

11.3.5.1 防衛能力と領空のセキュリティの向上に重点を置くことで市場を促進 159

11.3.6 ロシア 160

11.3.6.1 政府による研究開発への投資が、無人機探知システムの技術強化を促進 160

11.4 アジア太平洋地域 162

11.4.1 PESTLE分析 162

11.4.2 中国 167

11.4.2.1 市場を牽引する規制枠組みと技術的進歩 167

11.4.3 インド 168

11.4.3.1 防衛近代化と国境警備強化への関心の高まりが市場を牽引 168

11.4.4 日本 170

11.4.4.1 無人機による脅威への懸念が探知システムの導入を促進 170

11.4.5 韓国 171

11.4.5.1 無許可の無人機活動の増加への対策が市場を促進 171

11.4.6 オーストラリア 172

11.4.6.1 政府主導のイニシアティブと無許可のドローン活動の増加が市場を牽引 172

11.5 中東 174

11.5.1 PESTLE分析 174

11.5.2 GCC諸国 179

11.5.2.1 サウジアラビア 179

11.5.2.1.1 国家資産を保護するための先進的な対UAVシステムの需要の高まりが市場を牽引 179

11.5.2.2 UAE 181

11.5.2.2.1 重要インフラと国家安全保障に対する脅威の高まりが市場を牽引 181

11.5.3 イスラエル 182

11.5.3.1 地域セキュリティへの重点が市場を牽引 182

11.5.4 トルコ 184

11.5.4.1 重要インフラのセキュリティ強化への重点が市場を牽引 184

11.6 世界のその他の地域 185

11.6.1 PESTLE分析 185

11.6.2 ラテンアメリカ 190

11.6.2.1 市場を牽引する高度なセキュリティニーズの高まり 190

11.6.3 アフリカ 192

11.6.3.1 市場を牽引するUAVの使用増加を緩和する高度なドローン検知システムの必要性 192

12 競合状況 194

12.1 はじめに 194

12.2 主要企業の戦略/勝利への権利、2020年~2024年 194

12.3 収益分析 196

12.4 市場シェア分析 197

12.5 ブランド/製品比較 200

12.6 企業評価および財務指標 201

12.7 企業評価マトリクス:主要企業、2023年 202

12.7.1 星 202

12.7.2 新興のリーダー 202

12.7.3 広範なプレーヤー 202

12.7.4 参加者 202

12.7.5 企業規模:主要プレーヤー 204

12.8 企業評価マトリクス:スタートアップ/中小企業、2024年 208

12.8.1 先進的な企業 208

12.8.2 対応力のある企業 208

12.8.3 ダイナミックな企業 209

12.8.4 スタートブロック 209

12.8.5 競合他社ベンチマーキング 210

12.9 競合他社のシナリオと傾向 212

12.9.1 製品発売 212

12.9.2 取引 214

12.9.3 その他の動向 217

13 企業プロフィール 221

13.1 主要企業 221

13.1.1 RTX 221

13.1.1.1 事業概要 221

13.1.1.2 提供製品 222

13.1.1.3 最近の動向 223

13.1.1.3.1 製品発売 223

13.1.1.3.2 取引 223

13.1.1.3.3 その他の動向 224

13.1.1.4 MnMの見解 224

13.1.1.4.1 勝利への権利 224

13.1.1.4.2 戦略的選択肢 224

13.1.1.4.3 弱みと競合他社からの脅威 225

13.1.2 ノースロップ・グラマン 226

13.1.2.1 事業概要 226

13.1.2.2 製品 227

13.1.2.3 最近の動向 228

13.1.2.3.1 その他の動向 228

13.1.2.4 MnMの見解 228

13.1.2.4.1 勝利への権利 228

13.1.2.4.2 戦略的選択肢 228

13.1.2.4.3 弱みと競合他社からの脅威 229

13.1.3 ロッキード・マーチン社 230

13.1.3.1 事業概要 230

13.1.3.2 提供製品 231

13.1.3.3 最近の動向 232

13.1.3.3.1 取引 232

13.1.3.3.2 その他の動向 232

13.1.3.4 MnMの見解 232

13.1.3.4.1 勝利への権利 232

13.1.3.4.2 戦略的選択肢 232

13.1.3.4.3 弱みと競合他社からの脅威 233

13.1.4 ELBIT SYSTEMS LTD. 234

13.1.4.1 事業概要 234

13.1.4.2 提供製品 236

13.1.4.3 最近の動向 236

13.1.4.3.1 その他の動向 236

13.1.4.4 MnMの見解 237

13.1.4.4.1 勝利への権利 237

13.1.4.4.2 戦略的選択肢 237

13.1.4.4.3 弱みと競合上の脅威 237

13.1.5 TELEDYNE FLIR LLC 238

13.1.5.1 事業概要 238

13.1.5.2 製品 240

13.1.5.3 最近の動向 241

13.1.5.3.1 製品発売 241

13.1.5.3.2 取引 241

13.1.5.3.3 その他の動向 242

13.1.5.4 MnMの見解 242

13.1.5.4.1 勝つ権利 242

13.1.5.4.2 戦略的選択肢 242

13.1.5.4.3 弱みと競合他社からの脅威 242

13.1.6 レオナルド・エス・ピー・アー 243

13.1.6.1 事業概要 243

13.1.6.2 製品 244

13.1.6.3 最近の動向 245

13.1.6.3.1 製品発売 245

13.1.6.3.2 取引 245

13.1.6.3.3 その他の動向 246

13.1.7 THALES 247

13.1.7.1 事業概要 247

13.1.7.2 製品 248

13.1.7.3 最近の動向 249

13.1.7.3.1 製品発表 249

13.1.7.3.2 契約 250

13.1.7.3.3 その他の動向 250

13.1.8 イスラエル航空宇宙産業 252

13.1.8.1 事業概要 252

13.1.8.2 提供製品 253

13.1.8.3 最近の動向 255

13.1.8.3.1 取引 255

13.1.8.3.2 その他の動向 256

13.1.9 SAAB AB 257

13.1.9.1 事業概要 257

13.1.9.2 提供する製品 258

13.1.9.3 最近の動向 259

13.1.9.3.1 取引 259

13.1.9.3.2 その他の動向 259

13.1.10 株式会社ドローンシールド 260

13.1.10.1 事業概要 260

13.1.10.2 提供製品 261

13.1.10.3 最近の動向 261

13.1.10.3.1 製品発売 261

13.1.10.3.2 取引 262

13.1.10.3.3 その他の動向 262

13.1.11 QINETIQ 263

13.1.11.1 事業概要 263

13.1.11.2 製品 264

13.1.11.3 最近の動向 265

13.1.11.3.1 その他の動向 265

13.1.12 BHARAT ELECTRONICS LIMITED (BEL) 266

13.1.12.1 事業概要 266

13.1.12.2 製品 267

13.1.12.3 最近の動向 267

13.1.12.3.1 製品発売 267

13.1.12.3.2 その他の動向 268

13.1.13 L3HARRIS TECHNOLOGIES, INC. 269

13.1.13.1 事業概要 269

13.1.13.2 提供製品 271

13.1.13.3 最近の動向 271

13.1.13.3.1 取引 271

13.1.14 ラインメタルAG 272

13.1.14.1 事業概要 272

13.1.14.2 製品 273

13.1.14.3 最近の動向 274

13.1.14.3.1 取引 274

13.1.14.3.2 その他の動向 274

13.1.15 ASELSAN A.S. 275

13.1.15.1 事業概要 275

13.1.15.2 製品ラインナップ 276

13.1.15.3 最近の動向 277

13.1.15.3.1 新製品発売 277

13.1.15.3.2 その他の動向 277

13.2 その他の企業 278

13.2.1 ウェーベル・サイエンティフィック A/S 278

13.2.2 デドローン 279

13.2.3 株式会社DETECT 280

13.2.4 ドローン・ディフェンス 281

13.2.5 DEFSYS SOLUTIONS PVT. LTD. 282

13.2.6 アダニ・ディフェンス・アンド・エアロスペース 283

13.2.7 エコーダイン・コーポレーション 284

13.2.8 ロビン・レーダー・システムズ 285

13.2.9 アポロシールド 286

13.2.10 エアロディフェンス 287

14 付録 288

14.1 ディスカッションガイド 288

14.2 付録 290

14.3 KnowledgeStore: MarketsandMarketsの購読ポータル 292

14.4 カスタマイズオプション 294

14.5 関連レポート 294

14.6 著者詳細情報 295

表1 2019年~2023年の米ドル為替レート 29

表2 市場規模の推定:関連手順 39

表3 無許可のドローン活動:最近の事件 53

表4 技術別ドローン検知システムの価格分析(2024年)(米ドル) 58

表5 地域別ドローン検知システムの価格分析(2024年)(百万米ドル) 58

表6 市場エコシステムにおける企業の役割 61

表7 HSコード852610準拠製品に関する輸入データ、国別、2019年~2023年(単位:千米ドル) 68

表8 HSコード852610準拠製品に関する輸出データ、国別、2019年~2023年(単位:千米ドル) 70

表9 北米:規制当局、政府機関、その他の組織 71

表10 ヨーロッパ:規制当局、政府機関、その他の組織 71

表 11 アジア太平洋地域:規制当局、政府機関、その他の組織 72

表 12 中東:規制当局、政府機関、その他の組織 72

表13 ラテンアメリカおよびアフリカ:規制当局、政府機関、その他の組織 73

表14 各国における商業分野で使用されるドローンの規制 73

表15 購入プロセスに影響を与えるステークホルダー(アプリケーション別)(%) 78

表16 用途別、主な購入基準 78

表17 2025年~2026年の主な会議およびイベント 79

表18 主な国別、リグ数(世界)、2024年 81

表19 主要国別の石油精製所数(世界)、2024年 82

表20 主要国別の発電所数(世界)、2024年 83

表21 主要国別のスタジアム数(世界)、2024年 83

表22 主要国別の空港数(世界)、2024年 84

表23 主要国別のデータセンター数(世界)、2024年 85

表24 レーダーベースの探知システムに関する部品表(BOM)分析 86

表25 RFベースの検知システムのための部品表(BOM)分析 86

表26 光検知システムのための部品表(BOM)分析 86

表27 ドローン検知システムのための総所有コスト(TCO)(米ドル) 90

表28 特許分析、2021年~2024年 108

表29 ドローン検知市場、用途別、2020年~2023年(百万米ドル) 115

表30 ドローン検知市場、用途別、2024年~2029年(百万米ドル) 115

表31 重要なインフラ:ドローン検出市場、サブアプリケーション別、2020年~2023年(単位:百万米ドル) 116

表32 重要なインフラ:ドローン検出市場、サブアプリケーション別、2024年~2029年(単位:百万米ドル) 116

表33 軍事および防衛:ドローン検出市場、サブアプリケーション別、

2020年~2023年(百万米ドル) 121

表34 軍事および防衛:ドローン検出市場、サブアプリケーション別、

2024年~2029年(百万米ドル) 122

表35 ドローン検知市場:技術別、2020年~2023年(単位:百万米ドル) 127

表36 ドローン検知市場:技術別、2024年~2029年(単位:百万米ドル) 127

表37 ドローン検知市場:範囲別、2020年~2023年(単位:百万米ドル) 132

表38 ドローン検知市場:範囲別、2024年~2029年(単位:百万米ドル) 132

表39 ドローン検知市場:種類別、2020年~2023年(単位:百万米ドル) 136

表40 ドローン検知市場:種類別、2024年~2029年(単位:百万米ドル) 136

表41 地上設置型:ドローン検知市場:種類別、

2020年~2023年(百万米ドル) 137

表42 地上設置型:ドローン検知市場、種類別、

2024年~2029年(百万米ドル) 137

表43 ドローン検知市場、地域別、2020年~2023年(百万米ドル) 142

表44 ドローン検知市場:地域別、2024年~2029年(百万米ドル) 142

表45 北米:ドローン検知市場:国別、

2020年~2023年(百万米ドル) 145

表46 北米:ドローン検知市場:国別、

2024年~2029年(百万米ドル) 145

表47 北米:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 145

表48 北米:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 145

表49 北米:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 146

表50 北米:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 146

表51 北米:ドローン検知市場、範囲別、

2020年~2023年(百万米ドル) 146

表52 北米:ドローン検知市場、範囲別、

2024年~2029年(百万米ドル) 146

表53 北米:ドローン検知市場、種類別、

2020年~2023年(百万米ドル) 147

表54 北米:ドローン検知市場、種類別、

2024年~2029年(百万米ドル) 147

表55 北米:地上設置型システム別ドローン検知市場、2020年~2023年(百万米ドル) 147

表56 北米:地上設置型システム別ドローン検知市場、2024年~2029年(単位:百万米ドル) 147

表57 アメリカ:用途別ドローン検知市場、2020年~2023年(単位:百万米ドル) 148

表58 アメリカ:ドローン検知市場、用途別、2024年~2029年(単位:百万米ドル) 148

表59 アメリカ:ドローン検知市場、技術別、2020年~2023年(単位:百万米ドル) 148

表60 アメリカ:ドローン検知市場、技術別、2024年~2029年(百万米ドル) 149

表61 カナダ:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 149

表62 カナダ:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 149

表63 カナダ:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 150

表64 カナダ:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 150

表65 ヨーロッパ:国別ドローン検知市場、2020年~2023年(単位:百万米ドル) 152

表66 ヨーロッパ:国別ドローン検知市場、2024年~2029年(単位:百万米ドル) 153

表67 ヨーロッパ:用途別ドローン検知市場、

2020年~2023年(百万米ドル) 153

表68 ヨーロッパ:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 153

表69 ヨーロッパ:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 153

表70 ヨーロッパ:技術別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 154

表71 ヨーロッパ:範囲別ドローン検知市場、2020年~2023年(単位:百万米ドル) 154

表72 ヨーロッパ:ドローン検知市場、範囲別、2024年~2029年(百万米ドル) 154

表73 ヨーロッパ:ドローン検知市場、種類別、2020年~2023年(百万米ドル) 154

表74 ヨーロッパ:種類別ドローン検知市場、2024年~2029年(百万米ドル) 155

表75 ヨーロッパ:地上システム別ドローン検知市場、

2020年~2023年(百万米ドル) 155

表76 ヨーロッパ:地上設置型システム別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 155

表77 イギリス:用途別ドローン検知市場、2020年~2023年(単位:百万米ドル) 156

表78 英国:ドローン検知市場、用途別、2024~2029年(単位:百万米ドル) 156

表79 英国:ドローン検知市場、技術別、2020~2023年(単位:百万米ドル) 156

表80 英国:技術別ドローン検知市場、2024~2029年(単位:百万米ドル) 156

表81 フランス:用途別ドローン検知市場、

2020~2023年(単位:百万米ドル) 157

表82 フランス:用途別ドローン検知市場、

2024年~2029年(百万米ドル) 157

表83 フランス:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 157

表84 フランス:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 158

表85 ドイツ:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 158

表86 ドイツ:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 158

表87 ドイツ:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 159

表88 ドイツ:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 159

表89 イタリア:ドローン検知市場、用途別、2020年~2023年(百万米ドル) 159

表 90 イタリア:ドローン検知市場、用途別、2024~2029年(百万米ドル) 160

表 91 イタリア:ドローン検知市場、技術別、2020~2023年(百万米ドル) 160

表92 イタリア:技術別ドローン検知市場、2024年~2029年(百万米ドル) 160

表93 ロシア:用途別ドローン検知市場、

2020年~2023年(百万米ドル) 161

表94 ロシア:用途別ドローン検知市場、

2024年~2029年(百万米ドル) 161

表 95 ロシア:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 161

表 96 ロシア:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 161

表97 アジア太平洋地域:国別ドローン検知市場、

2020年~2023年(百万米ドル) 164

表98 アジア太平洋地域:国別ドローン検知市場、

2024年~2029年(百万米ドル) 164

表99 アジア太平洋地域:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 164

表100 アジア太平洋地域:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 164

表101 アジア太平洋地域:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 165

表102 アジア太平洋地域:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 165

表103 アジア太平洋地域:ドローン検知市場、範囲別、

2020年~2023年(百万米ドル) 165

表104 アジア太平洋地域:ドローン検知市場、範囲別、

2024年~2029年(百万米ドル) 165

表105 アジア太平洋地域:ドローン検知市場、種類別、2020年~2023年(百万米ドル) 166

表106 アジア太平洋地域:ドローン検知市場、種類別、2024年~2029年(百万米ドル) 166

表107 アジア太平洋地域:地上システム別ドローン検知市場、

2020年~2023年(単位:百万米ドル) 166

表108 アジア太平洋地域:地上システム別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 166

表109 中国:ドローン検知市場、用途別、2020年~2023年(百万米ドル) 167

表110 中国:ドローン検知市場、用途別、2024年~2029年(百万米ドル) 167

表111 中国:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 168

表112 中国:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 168

表113 インド:ドローン検知市場、用途別、2020年~2023年(百万米ドル) 169

表114 インド:ドローン検知市場、用途別、2024年~2029年(百万米ドル) 169

表115 インド:ドローン検知市場、技術別、2020年~2023年(百万米ドル) 169

表116 インド:技術別ドローン検知市場、2024年~2029年(単位:百万米ドル) 169

表117 日本:用途別ドローン検知市場、2020年~2023年(単位:百万米ドル) 170

表118 日本:ドローン検知市場、用途別、2024年~2029年(百万米ドル) 170

表119 日本:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 170

表120 日本:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 171

表121 韓国:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 171

表122 韓国:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 172

表123 韓国:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 172

表124 韓国:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 172

表125 オーストラリア:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 173

表126 オーストラリア:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 173

表127 オーストラリア:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 173

表128 オーストラリア:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 174

表129 中東:国別ドローン検知市場、

2020年~2023年(百万米ドル) 176

表130 中東:国別ドローン検知市場、

2024年~2029年(百万米ドル) 177

表131 中東:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 177

表132 中東:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 177

表133 中東:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 177

表134 中東:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 178

表135 中東:ドローン検知市場、範囲別、

2020年~2023年(百万米ドル) 178

表136 中東:ドローン検知市場、範囲別、

2024年~2029年(百万米ドル) 178

表137 中東:ドローン検知市場、種類別、2020年~2023年(百万米ドル) 178

表138 中東:ドローン検知市場、種類別、2024年~2029年(百万米ドル) 179

表139 中東:地上システム別ドローン検知市場、

2020年~2023年(単位:百万米ドル) 179

表140 中東:地上システム別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 179

表141 サウジアラビア:ドローン検出市場、用途別、

2020年~2023年(百万米ドル) 180

表142 サウジアラビア:ドローン検出市場、用途別、

2024年~2029年(百万米ドル) 180

表143 サウジアラビア:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 180

表144 サウジアラビア:ドローン検知市場、技術別、

2024年~2029年(百万米ドル) 181

表145 UAE:ドローン検知市場、用途別、2020年~2023年(百万米ドル) 181

表146 UAE:ドローン検知市場、用途別、2024年~2029年(百万米ドル) 182

表147 アラブ首長国連邦:ドローン検知市場、技術別、2020年~2023年(百万米ドル) 182

表148 アラブ首長国連邦:ドローン検知市場、技術別、2024年~2029年(百万米ドル) 182

表149 イスラエル:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 183

表150 イスラエル:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 183

表151 イスラエル:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 183

表152 イスラエル:技術別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 183

表153 トルコ:用途別ドローン検知市場、

2020年~2023年(単位:百万米ドル) 184

表154 トルコ:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 184

表155 トルコ:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 184

表156 トルコ:技術別ドローン検知市場、

2024年~2029年(百万米ドル) 185

表157 世界のその他地域:地域別ドローン検知市場、

2020年~2023年(百万米ドル) 187

表158 世界のその他の地域:ドローン検知市場、地域別、

2024年~2029年(百万米ドル) 188

表159 世界のその他の地域:ドローン検知市場、用途別、

2020年~2023年(百万米ドル) 188

表160 世界のその他の地域:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 188

表161 世界のその他の地域:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 188

表162 世界のその他の地域:技術別ドローン検知市場、

2024年~2029年(百万米ドル) 189

表163 世界のその他の地域:範囲別ドローン検知市場、

2020年~2023年(百万米ドル) 189

表164 世界のその他の地域:ドローン検知市場、範囲別、

2024~2029年(百万米ドル) 189

表165 世界のその他の地域:ドローン検知市場、種類別、

2020~2023年(百万米ドル) 189

表166 世界のその他の地域:種類別ドローン検知市場、

2024~2029年(百万米ドル) 190

表167 世界のその他の地域:地上システム別ドローン検知市場、2020~2023年(百万米ドル) 190

表168 世界のその他の地域:地上設置型システム別ドローン検知市場、2024年~2029年(百万米ドル) 190

表169 ラテンアメリカ:用途別ドローン検知市場、

2020年~2023年(百万米ドル) 191

表170 南米:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 191

表171 南米:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 191

表172 南米アメリカ:技術別ドローン検知市場、

2024年~2029年(百万米ドル) 191

表173 アフリカ:用途別ドローン検知市場、

2020年~2023年(百万米ドル) 192

表174 アフリカ:ドローン検知市場、用途別、

2024年~2029年(百万米ドル) 192

表175 アフリカ:ドローン検知市場、技術別、

2020年~2023年(百万米ドル) 192

表176 アフリカ:技術別ドローン検知市場、

2024年~2029年(単位:百万米ドル) 193

表177 主要企業の戦略/勝利への権利、2020年~2024年 194

表178 ドローン検知市場:競争の度合い 197

表 179 企業地域別事業展開 205

表 180 企業技術別事業展開 206

表 181 企業種類別事業展開 207

表 182 企業アプリケーション別事業展開 208

表183 主要な新興企業/中小企業の詳細リスト 210

表184 主要な新興企業/中小企業の競合ベンチマーク 211

表185 ドローン検知市場:製品発売、2020年5月~2025年1月 212

表186 ドローン検出市場:契約、2020年5月~2025年1月 214

表187 ドローン検出市場:その他の動向、2020年5月~2025年1月 217

表188 RTX:企業概要 221

表189 RTX:提供製品 222

表190 RTX:製品発売 223

表191 RTX:契約 223

表192 RTX:その他の動向 224

表193 ノースロップ・グラマン:企業概要 226

表194 ノースロップ・グラマン:製品 227

表195 ノースロップ・グラマン:その他の動向 228

表196 ロッキード・マーチン・コーポレーション:企業概要 230

表197 ロッキード・マーチン・コーポレーション:製品 231

表198 ロッキード・マーチン社:取引 232

表199 ロッキード・マーチン社:その他の動向 232

表200 エルビット・システムズ社:会社概要 234

表201 エルビット・システムズ社:製品 236

表202 エルビット・システムズ社:その他の開発 236

表203 テルダイン・フリアー社:会社概要 238

表204 テルダイン・フリアー社:提供製品 240

表205 テルダイン・フリアー社:新製品 241

表206 TELEDYNE FLIR LLC:取引 241

表207 TELEDYNE FLIR LLC:その他の動向 242

表208 LEONARDO S.P.A.:会社概要 243

表209 LEONARDO S.P.A.:製品 244

表210 レオナルド・S.p.A.:製品発売 245

表211 レオナルド・S.p.A.:取引 245

表212 レオナルド・S.p.A.:その他の動向 246

表213 タレス:企業概要 247

表214 THALES:提供製品 248

表215 THALES:製品発売 249

表216 THALES:取引 250

表217 THALES:その他の動向 250

表218 ISRAEL AEROSPACE INDUSTRIES:企業概要 252

表219 イスラエル航空宇宙産業:提供製品 253

表220 イスラエル航空宇宙産業:取引 255

表221 イスラエル航空宇宙産業:その他の動向 256

表222 SAAB AB:会社概要 257

表223 SAAB AB:提供製品 258

表224 SAAB AB:取引 259

表225 SAAB AB:その他の動向 259

表226 DRONESHIELD LTD:会社概要 260

表227 DRONESHIELD LTD:提供製品 261

表228 DRONESHIELD LTD:製品発売 261

表229 DRONESHIELD LTD:取引 262

表230 DRONESHIELD LTD:その他の動向 262

表231 QINETIQ:企業概要 263

表232 QINETIQ:提供製品 264

表233 QINETIQ:その他の動向 265

表234 BHARAT ELECTRONICS LIMITED (BEL):会社概要 266

表235 BHARAT ELECTRONICS LIMITED (BEL):提供製品 267

表236 BHARAT ELECTRONICS LIMITED (BEL): 製品発売 267

表237 BHARAT ELECTRONICS LIMITED (BEL): その他の動向 268

表238 L3HARRIS TECHNOLOGIES, INC.: 会社概要 269

表239 L3HARRIS TECHNOLOGIES, INC.:提供製品 271

表240 L3HARRIS TECHNOLOGIES, INC.:取引 271

表241 RHEINMETALL AG:会社概要 272

表242 RHEINMETALL AG:提供製品 273

表243 ラインメタルAG:取引 274

表244 ラインメタルAG:その他の動向 274

表245 アセルサンA.S.:会社概要 275

表246 アセルサンA.S.:提供する製品 276

表247 ASELSAN A.S.:新製品 277

表248 ASELSAN A.S.:その他の開発 277

表249 WEIBEL SCIENTIFIC A/S:会社概要 278

表250 DEDRONE:会社概要 279

表251 ディテクト社:企業概要 280

表252 ドローン・ディフェンス社:企業概要 281

表253 デフシス・ソリューションズ社:企業概要 282

表254 アダニ・ディフェンス・アンド・エアロスペース社:企業概要 283

表255 ECHODYNE CORP.:企業概要 284

表256 ROBIN RADAR SYSTEMS:企業概要 285

表257 APOLLOSHIELD:企業概要 286

表258 AERODEFENSE:企業概要 287

表259 無人機探知市場:その他のマッピングされた企業のリスト 290