創薬サービス市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、政府支出の増加と治療領域の専門知識の増加に起因しています。

市場関係者間の契約、パートナーシップ、およびコラボレーションの増加が市場成長を促進しています。

個別化医療と標的療法に対する認識の高まり、膨大な患者人口、および新興中流階級人口が、アジア太平洋地域における市場浸透を促進しています。

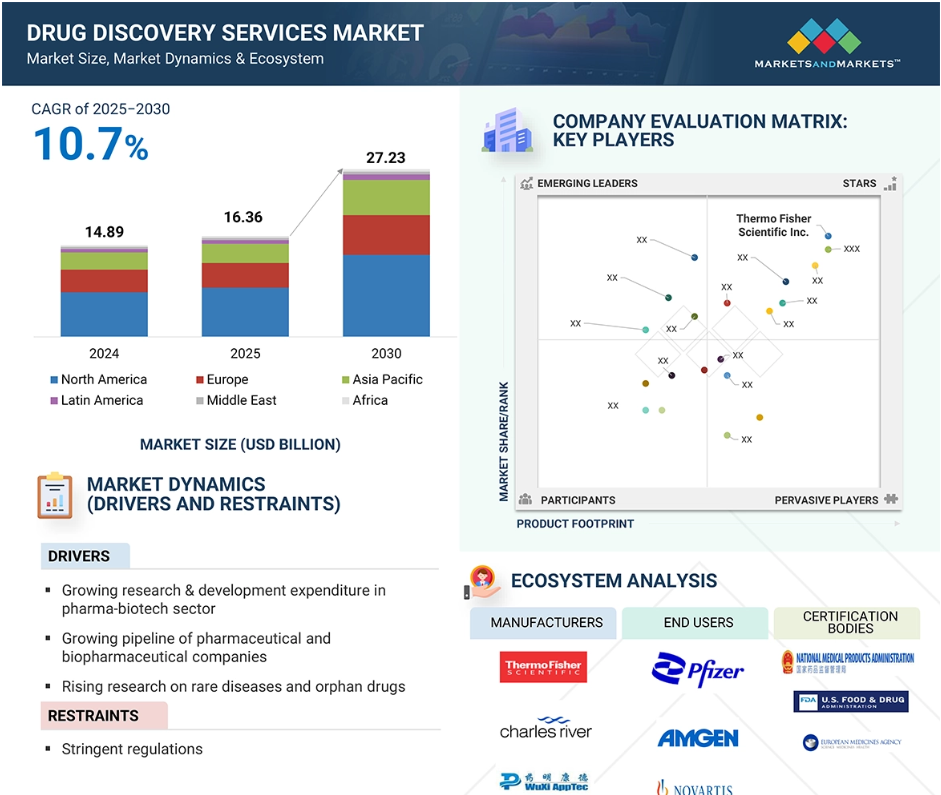

アジア太平洋地域の創薬サービス市場は、予測期間中に年平均成長率13.0%で成長すると予測されています。

厳しい規制は市場成長にマイナスの影響を与える可能性が高いです。

世界の創薬サービス市場のダイナミクス

推進要因:製薬・バイオテクノロジー分野における研究開発費の増加

製薬およびバイオ製薬企業による研究開発投資の増加により、創薬および開発の初期段階から後期段階までを完全に統合した、または機能別にアウトソーシングする動きが活発化しています。固定費の削減が迫られる中、アウトソーシングは製品開発のための社内リソース不足に対処するための戦略的アプローチとなっています。大手製薬企業はアウトソーシングに大きく依存するスリムなビジネスモデルへの移行を進めています。多くの企業が収益性を高め、医薬品開発のスケジュールを達成し、コストを削減するために研究開発試験機能をアウトソーシングしています。大手製薬会社と創薬および開発サービスを提供するCRO(医薬品開発業務受託機関)との最近の提携は、創薬サービス市場の成長を促進しています。

抑制要因:厳しい規制

承認プロセスにおいて、規制当局は医薬品の安全性と有効性を確保することを最優先事項としています。こうした措置は製品の品質を確保する一方で、医薬品の開発コストと最終製品のコストも増加させます。コストに敏感な新興市場では、これが特定の医薬品の採用に影響を与える可能性があります。GMP規制への準拠は製造コストを押し上げます。サーモフィッシャーサイエンティフィック社によると、FDAの承認プロセス(標準、ファストトラック、画期的治療薬、迅速承認、優先審査)は医薬品の重要性と必要性によって決定されるため、開発者にとってはより複雑になります。

機会:専門的な試験サービスの需要の高まり

従来型では、製薬会社、バイオ製薬会社、医療機器メーカーは、初期段階の手段開発プロジェクトや問題解決活動を社内で行っていました。後期段階の医薬品開発や日常的なプロセスだけを外部委託していました。しかし、近年は医薬品開発の初期段階から提携し、効率性を高めるという傾向が強まっています。企業は、液体クロマトグラフィー質量分析法(LC/MS)、RNA シーケンス、遺伝子発現解析、公定書原料の湿式化学分析、誘導結合プラズマ質量分析法(ICP-MS)による微量金属分析など、原薬プロセス開発サイクルのかなり早い段階から、専門的な試験サービスを外部委託するケースが増えています。これらの専門サービスは主に、主要不純物の構造解明、クラスIおよびII溶媒の除去、危険性分析、カラムクロマトグラフィーの除去、および全体的なコスト削減とプロセス効率化に向けた取り組みに利用されています。これらの試験にはハイエンドの機器と熟練した専門家の存在が不可欠です。 機器や人件費のコスト削減のため、製薬およびバイオ製薬企業はこれらの専門試験サービスをCROにアウトソーシングすることを好みます。例えば、ファイザー、メルク、ロシュなどの企業は、社内での試験サービスを削減し、研究開発パイプラインを推進し、さまざまな治療分野における新薬分子に対する高まる需要に対応しています。

課題:世界的な経済不安

製薬研究開発への資金削減と世界的な経済不安により、創薬サービスは2023年と2024年に低迷しました。経済的不確実性は創薬サービス市場における課題として依然として残り、資金調達、業務、労働力の安定性に影響を与えています。景気後退は資金調達サイクルも弱体化させ、新興のバイオテクノロジー企業へのベンチャーキャピタルからの資金調達は減少しました。インフレやエネルギー価格の上昇、為替レートの変動は、企業の予算を大幅に圧迫し、創薬のスケジュールを遅らせました。一部の企業は、コスト最適化のために CRO へのアウトソーシングやデジタル技術の活用などの戦略に目を向け始めましたが、市場への圧力は続き、地政学的および経済的不安定性のより広範な課題を混乱させました。 これらの課題は、コスト削減と業務継続性を維持するために、AI や自動化などの先進技術への取り組みを拡大し、創薬分野の回復力と適応力の需要をさらに強調しています。

グローバル創薬サービス市場のエコシステム分析

創薬サービス市場は、さまざまな利害関係者を含む生態系の中で機能しています。多くの相互接続された利害関係者が、新薬発見の各プロセスにおいて重要な役割を果たしています。この生態系には、安全で効果的な医薬品の成功的な発見を確実にするために協力する、原材料のサプライヤー、サービスプロバイダー、エンドユーザー、規制当局が含まれます。市場には、製薬会社の医薬品商業化を支援する初期段階の研究を行うさまざまな種類の学術機関が含まれます。規制当局は、CRO とともに、そのプロセスが安全性と有効性の基準を満たしていることを保証する手助けをしています。主要な市場参加者は、創薬サービスに数年間携わっている実績のある企業であり、幅広いサービスポートフォリオと強固なグローバル販売・マーケティングネットワークを誇っています。

2024年には、ヒット化合物からリード化合物を特定するセグメントが市場を独占しました。

プロセスに基づいて、創薬サービス市場は標的選択、標的検証、ヒット化合物からリード化合物を特定、リード化合物の最適化、候補化合物の検証に区分されます。ヒット化合物からリード化合物を特定するサービスが市場を独占しました。ヒット化合物からリード化合物を特定するサービスの成長は、創薬における重要な役割に起因しており、最も収益を生み出すプロセスです。多くの CRO が製薬企業にこれらのサービスを提供しています。さらに、主要企業は創薬のこの重要なステップの改善に重点的に取り組んでいます。

2024年には、循環器疾患セグメントが市場を独占しました。

治療領域セグメントは、腫瘍学、感染症、循環器疾患、神経疾患、免疫疾患、内分泌および代謝性疾患、呼吸器疾患、消化器系疾患、泌尿生殖器疾患および女性疾患、その他の治療領域に分けられます。循環器疾患セグメントは、循環器疾患の有病率の高さ、高齢者人口の増加、CROと製薬・バイオテクノロジー企業間の提携の増加により、市場を独占しました。循環器疾患治療薬の発見と開発に統合される遺伝学と個別化医療の革新も、この市場セグメントの成長を後押しするでしょう。

2024年には、北米が創薬サービス市場で最大のシェアを占めました。

創薬サービス市場は地域別に、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカに区分されます。北米は世界の創薬サービス市場で最大のシェアを占めており、予測期間においてもそのシェアを維持すると予測されています。北米の中でも、大手CROの存在により、アメリカが圧倒的な地位を占めています。研究開発費への重点的な取り組みとバイオシミラーおよび生物製剤市場の急速な成長も、創薬サービスの需要を後押ししています。アメリカは、創薬および医薬品開発の世界的拠点です。 医薬品開発研究のほとんどは、明確な規制システムと高度な研究開発インフラを備えた実績あるサービスプロバイダーによって、国内で実施されています。 アメリカは世界最大の医薬品市場であり、医薬品およびバイオ医薬品の研究における世界的リーダーです。

WHOによると、2024年にアメリカで実施された臨床試験は5,999件でした。これは主に、国内のがん患者数の増加と、製薬およびバイオ製薬企業による新規抗がん剤開発のための多額の研究開発費が原因です。アメリカは世界最大の医薬品市場であり、製薬およびバイオ製薬研究における世界のリーダーでもあります。Statistaによると、2024年現在、医薬品研究開発に関わる企業の39%がアメリカに拠点を置いています。ブリストル・マイヤーズスクイブ(アメリカ)、メルク(アメリカ)、ジョンソン・エンド・ジョンソン(アメリカ)、イーライリリー(アメリカ)など、ほぼすべての大手製薬会社がアメリカに拠点を置き、医薬品の研究開発を行っています。 研究開発費や臨床試験の増加と相まって、アメリカは創薬活動に重点を置くCROにとって魅力的な市場となっています。アメリカにおける契約サービス産業の強さと成長も市場の成長を促進しています。 必要な創薬サービスへの迅速なアクセスを確保し、研究開発活動のペースに貢献しています。 これにより、創薬サービス市場が拡大しています。

2025年から2030年のCAGRが最も高い市場

アメリカは地域で最も成長の速い市場

創薬サービス市場の最近の動向

- 2025年1月、Charles River Laboratories(アメリカ)は、統合化学およびバイオコンジュゲートサービスに重点を置く医薬品開発業務受託機関(CRO)であるNJ Bio, Inc.(アメリカ)と提携し、顧客が抗体薬物複合体(ADC)の開発を構想から臨床まで進めるのを支援しました。 この提携により、Charles River LaboratoriesのADC発見能力と、NJ Bio, Inc.の生物学的結合および製造に関する専門知識が統合されました。

- 2024年9月、Labcorp(アメリカ)は、先進医療、細胞・遺伝子治療、がん関連の希少疾患などに関連する原薬の適格性評価で使用される前臨床および臨床分子バイオアナリシス試験の提案と科学的概念実証を可能にするため、グリーンフィールド施設を拡張しました。

- 2024年5月、WuXi AppTec (中国) は、医療治療とイノベーションにおいて世界中の顧客をサポートする、シンガポールにおける新たな研究開発および製造拠点の用地を発表しました。

- 2024年4月、Aurigene Pharmaceutical Services Ltd. (インド) は、Pharmaceutical Services Limited (インド) において、ヒット化合物の同定から候補化合物の選択までの創薬プロジェクトのスピードアップを支援するAIおよび機械学習 (ML) 機能の立ち上げを発表しました。

- 2024年2月、Eurofins Scientific(フランス)は、DiscoveryAI SAFIRE(ADMET予測スイートによるインシリコ改良と評価)を開始しました。 SAFIREは、独自のデータセット、人工知能(AI)、機械学習(ML)の手法を活用した最先端のプラットフォームであり、創薬を加速する新たな機能を生み出します。

- 2024年2月、Charles River Laboratories(アメリカ)は、Wheeler Bio(アメリカ)と提携し、創薬と安全性評価に対応するCMCプラットフォームを構築しました。

主要な市場関係者

創薬サービス市場における主要な関係者は以下の通りです。

Thermo Fisher Scientific Inc. (US)

Labcorp (US)

Eurofins Scientific (Germany)

Charles River Laboratories (US)

WuXi AppTec (China)

Pharmaron (China)

Evotec (Germany)

Syngene International Limited (India)

Curia Global, Inc. (US)

Aragen Life Sciences Ltd. (India)

Jubilant Pharmova Limited (India)

Dr. Reddy’s Laboratories Ltd. (India)

Frontage Holdings Corporation (US)

GenScript (US)

Sygnature Discovery (UK)

Piramal Enterprises Ltd. (India)

1 はじめに 41

1.1 調査の目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 対象市場および地域範囲 42

1.3.2 対象範囲と除外範囲 43

1.3.3 対象年 44

1.4 対象通貨 44

1.5 ステークホルダー 44

1.6 変更の概要 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次調査の目的 47

2.1.2 一次データ 47

2.1.2.1 一次調査の目的 48

2.2 市場規模の推定 49

2.2.1 世界市場の推定 49

2.2.2 セグメント別市場の推定 52

2.3 成長率予測 53

2.4 データ・トライアングル 55

2.5 調査の前提条件 56

2.6 調査の限界 57

2.7 リスク分析 57

3 エグゼクティブサマリー 58

4 プレミアムインサイト 63

4.1 創薬サービス市場の概要 63

4.2 北米:創薬サービス市場、

薬の種類別および国別、2024年 64

4.3 創薬サービス市場:地理的成長機会 65

4.4 創薬サービス市場:エンドユーザー別 65

5 市場概要 66

5.1 はじめに 66

5.2 市場力学 66

5.2.1 推進要因 67

5.2.1.1 製薬・バイオテクノロジー分野における研究開発費の急増

67

5.2.1.2 製薬およびバイオ製薬企業のパイプラインの拡大 68

5.2.1.3 希少疾患およびオーファンドラッグの研究の増加 69

5.2.1.4 社内での薬剤開発費の高騰によるアウトソーシングへの依存の増加 70

5.2.2 抑制要因 71

5.2.2.1 厳格な規制 71

5.2.3 機会 72

5.2.3.1 技術の進歩と新薬発見技術 72

5.2.3.2 専門的検査サービスに対する需要の高まり 73

5.2.3.3 主要生物製剤の特許切れ 73

5.2.3.4 新興市場における高い成長見通し 75

5.2.4 課題 75

5.2.4.1 世界的な経済不安 75

5.2.5 市場トレンド 76

5.2.5.1 創薬におけるAIの採用 76

5.2.5.2 新興経済圏におけるアウトソーシングの増加 77

5.2.5.3 医薬品開発業務受託機関の統合 78

5.2.5.4 統合されたエンドツーエンドの研究開発サービス提供 79

5.3 顧客のビジネスに影響を与えるトレンド/混乱 80

5.4 価格分析 80

5.4.1 創薬サービスの種類別価格分析の概略 81

5.4.2 創薬サービス、地域別における概算価格分析 82

5.5 サプライチェーン分析 83

5.6 バリューチェーン分析 84

5.7 生態系分析 86

5.8 投資および資金調達シナリオ 89

5.9 技術分析 91

5.9.1 主要技術 91

5.9.1.1 高処理能力スクリーニング 91

5.9.1.2 CRISPR 遺伝子編集 92

5.9.1.3 構造に基づく薬剤設計/コンピュータ支援薬剤設計 92

5.9.2 補完技術 93

5.9.2.1 自動液体処理 93

5.9.2.2 インシリコモデリング 93

5.9.2.3 患者由来異種移植片およびオルガノイド 93

5.9.3 隣接技術 94

5.9.3.1 ナノテクノロジー 94

5.9.3.2 合成生物学 94

5.9.3.3 臓器チップ技術 95

5.10 特許分析 95

5.11 2025~2026年の主要な会議およびイベント 98

5.12 規制環境 99

5.12.1 規制の枠組み 99

5.12.1.1 北米 99

5.12.1.1.1 アメリカ 99

5.12.1.1.2 カナダ 100

5.12.1.2 ヨーロッパ 100

5.12.1.2.1 イギリス 100

5.12.1.3 アジア太平洋地域 101

5.12.1.3.1 中国 101

5.12.1.3.2 日本 101

5.12.1.3.3 インド 102

5.12.1.3.4 韓国 102

5.12.1.3.5 オーストラリア 102

5.12.1.3.6 アジア太平洋地域その他 103

5.12.2 規制当局、政府機関、その他の組織 103

5.13 ポーターのファイブフォース分析 105

5.13.1 サプライヤーの交渉力 107

5.13.2 バイヤーの交渉力 107

5.13.3 新規参入者の脅威 107

5.13.4 代替品の脅威 107

5.13.5 競争上の競合の激しさ 107

5.14 主要な利害関係者と購買基準 108

5.14.1 購買プロセスにおける主要な利害関係者 108

5.14.2 エンドユーザー別の主要な購買基準 109

5.15 創薬サービス市場におけるAIの影響 110

5.15.1 はじめに 110

5.15.2 創薬サービスにおけるAIの市場潜在性 110

5.15.3 AIのユースケース 111

5.15.4 創薬サービス市場における生成型AIの将来 112

6 創薬サービス市場、プロセス別 113

6.1 はじめに 114

6.2 ターゲットの選択 115

6.2.1 成長促進に向けた潜在的な薬剤標的の特定への注目度の高まり 115

6.3 標的バリデーション 118

6.3.1 成長促進に向けた後期段階での失敗回避への注目度の高まり 118

6.4 ヒットからリードの特定 122

6.4.1 市場を牽引する医薬品開発への注目度の高まり 122

6.5 リードの最適化 125

6.5.1 成長を促進するための臨床試験における透明性の高いプレゼンテーションと分析の必要性 125

6.6 候補物質バリデーション 128

6.6.1 市場拡大に向けた医薬品の効力と特異性に対する注目度の高まり 128

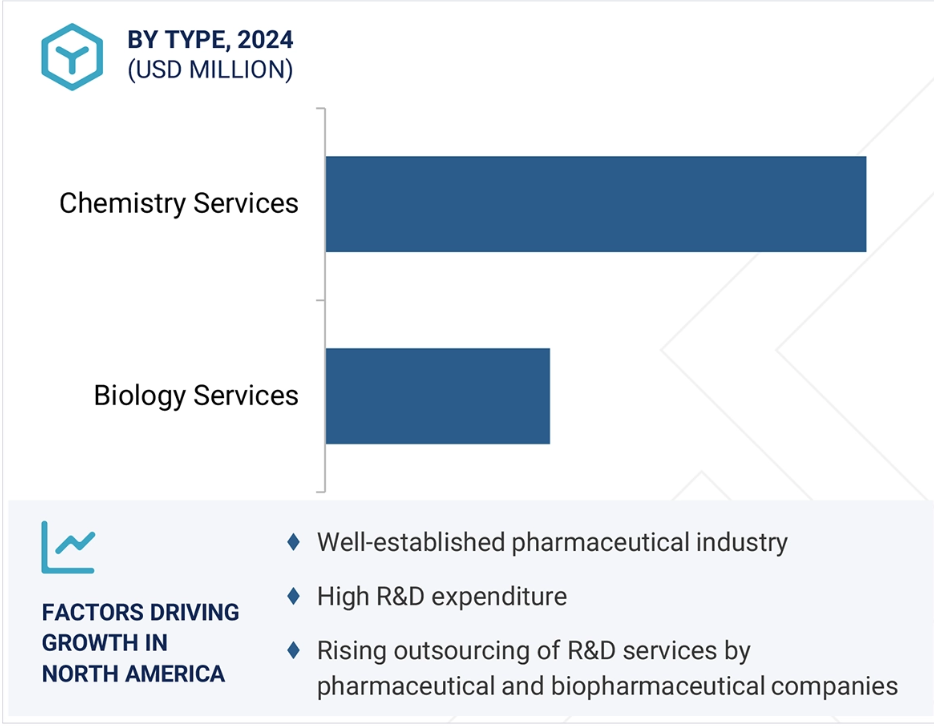

7 医薬品開発サービス市場、種類別 132

7.1 はじめに 133

7.2 化学サービス 133

7.2.1 合成化学サービス 137

7.2.1.1 新規かつ効率的な合成ルートへの依存度が高まり、成長を促進 137

7.2.2 分析化学サービス 140

7.2.2.1 成長を支える高品質で安全かつ効果的な医薬品に対する需要の高まり 140

7.2.3 その他の化学サービス 143

7.3 生物学サービス 146

7.3.1 インビトロプロファイリングサービス 150

7.3.1.1 成長を加速させるためのプロジェクト生産性の向上の必要性 150

7.3.2 毒性学サービス 153

7.3.2.1 新薬候補の安全性プロファイル評価への重点が高まり、市場を牽引 153

7.3.3 その他の生物学サービス 156

8 医薬品種類別創薬サービス市場 159

8.1 はじめに 160

8.2 小分子 160

8.2.1 小分子リードの最適化への注目が高まり、成長を促進する 160

8.3 生物製剤 164

8.3.1 バイオテクノロジーの進歩が市場を後押しする 164

9 治療分野別創薬サービス市場 168

9.1 はじめに 169

9.2 腫瘍学 170

9.2.1 がん罹患率の増加が市場を牽引 170

9.3 感染症 174

9.3.1 増加する流行病発生が成長を促進 174

9.4 循環器疾患 177

9.4.1 高い死亡率が成長を促進 177

9.5 神経疾患 181

9.5.1 神経疾患の研究開発投資の増加が成長を促進 181

9.6 免疫疾患 185

9.6.1 免疫疾患の医薬品パイプラインの拡大が市場を後押し 185

9.7 内分泌および代謝性疾患 188

9.7.1 急増する糖尿病人口が成長を後押し 188

9.8 呼吸器疾患 192

9.8.1 呼吸器疾患の負担増大が成長を後押し 192

9.9 消化器系疾患 195

9.9.1 成長を促進するためのライフスタイルと食習慣の変化 195

9.10 泌尿生殖器系疾患と女性の健康 198

9.10.1 成長を持続するための早期診断と治療に対する意識の高まり 198

9.11 その他の治療分野 200

10 医薬品開発サービス市場、エンドユーザー別 204

10.1 はじめに 205

10.2 製薬会社およびバイオテクノロジー企業 205

10.2.1 ティア1企業 209

10.2.1.1 成長を維持するための研究開発活動の活発化 209

10.2.2 ティア2企業 212

10.2.2.1 特定の治療領域への注力が市場を牽引 212

10.2.3 TIER 3 企業 215

10.2.3.1 成長を加速させる専門性の高い創薬プロジェクトの増加 215

10.3 学術機関 218

10.3.1 成長に貢献するための市場関係者間のコラボレーションの増加 218

10.4 その他のエンドユーザー 221

11 地域別創薬サービス市場 224

11.1 はじめに 225

11.2 北米 225

11.2.1 北米のマクロ経済の見通し 230

11.2.2 アメリカ 231

11.2.2.1 医薬品およびバイオ医薬品の研究における世界的なリーダーシップが成長を促進 231

11.2.3 カナダ 235

11.2.3.1 成長促進に向けた医薬品商業化への取り組みの増加 235

11.3 ヨーロッパ 239

11.3.1 ヨーロッパのマクロ経済の見通し 243

11.3.2 ドイツ 244

11.3.2.1 成長促進に向けた医薬品開発業務受託機関の優位性の高まり 244

11.3.3 英国 248

11.3.3.1 市場を活性化させる官民連携の増加 248

11.3.4 フランス 251

11.3.4.1 市場を牽引するがん研究プロジェクトの増加 251

11.3.5 イタリア 255

11.3.5.1 多数の臨床試験と短い承認期間が成長を促進 255

11.3.6 スペイン 259

11.3.6.1 高齢者人口の増加が成長を加速 259

11.3.7 ヨーロッパのその他地域 263

11.4 アジア太平洋地域 267

11.4.1 アジア太平洋地域のマクロ経済見通し 272

11.4.2 中国 273

11.4.2.1 活況を呈する製薬産業が成長を維持 273

11.4.3 日本 277

11.4.3.1 高齢者人口の増加が成長を支える 277

11.4.4 インド 281

11.4.4.1 市場を牽引する外国直接投資の増加 281

11.4.5 韓国 285

11.4.5.1 成長を加速させる政府の支援 285

11.4.6 オーストラリア 289

11.4.6.1 成長を促進する臨床試験数の増加 289

11.4.7 アジア太平洋地域その他 293

11.5 ラテンアメリカ 296

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 300

11.5.2 ブラジル 301

11.5.2.1 医薬品承認までの期間短縮が成長を後押し 301

11.5.3 メキシコ 304

11.5.3.1 成長を促進する好都合な政府政策 304

11.5.4 その他のラテンアメリカ諸国 307

11.6 中東 311

11.6.1 中東のマクロ経済見通し 315

11.6.2 GCC諸国 316

11.6.2.1 サウジアラビア 319

11.6.2.1.1 医療支出の急増が成長に貢献 319

11.6.2.2 アラブ首長国連邦 323

11.6.2.2.1 先進医療に対する政府の取り組みの増加が成長を促進 323

11.6.2.3 その他のGCC諸国 327

11.6.3 中東のその他の地域 331

11.7 アフリカ 335

11.7.1 がんおよび慢性疾患の負担増大が成長を促進 335

11.7.2 アフリカのマクロ経済の見通し 339

12 競争環境 340

12.1 はじめに 340

12.2 主要企業の戦略/勝利への権利 340

12.2.1 創薬サービス市場における主要企業の戦略の概要 341

12.3 収益分析、2020年~2024年 344

12.4 市場シェア分析、2024年 345

12.5 企業評価と財務指標 348

12.6 ブランド/サービス比較 349

12.6.1 サーモフィッシャーサイエンティフィック社(アメリカ) 350

12.6.2 チャールスリバーラボラトリーズ(アメリカ) 350

12.6.3 ラブコープ(アメリカ) 350

12.6.4 ウーシー・アプテック(中国) 350

12.6.5 ファルマロン(中国) 350

12.7 企業評価マトリクス:主要企業、2024年 351

12.7.1 スター企業 351

12.7.2 新興リーダー企業 351

12.7.3 普及企業 351

12.7.4 参加者 351

12.7.5 企業フットプリント:主要企業、2024年 353

12.7.5.1 企業フットプリント 353

12.7.5.2 地域別フットプリント 354

12.7.5.3 プロセス別フットプリント 355

12.7.5.4 種類別フットプリント 356

12.7.5.5 治療分野別フットプリント 357

12.7.5.6 医薬品種類別フットプリント 358

12.8 企業評価マトリクス:新興企業/中小企業、2024年 359

12.8.1 進歩的な企業 359

12.8.2 対応力のある企業 359

12.8.3 ダイナミックな企業 359

12.8.4 スタート地点 359

12.8.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業 361

12.8.5.1 主要な新興企業/中小企業の詳細リスト 361

12.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 362

12.9 競合シナリオ 362

12.9.1 サービス開始 362

12.9.2 取引 364

12.9.3 拡大 365

12.9.4 その他の動向 366

13 企業プロフィール 367

13.1 主要企業 367

13.1.1 サーモフィッシャーサイエンティフィック社 367

13.1.1.1 事業概要 367

13.1.1.2 サービス内容 369

13.1.1.3 最近の動向 369

13.1.1.3.1 サービス開始 369

13.1.1.3.2 取引 370

13.1.1.3.3 拡大 370

13.1.1.4 MnMビュー 371

13.1.1.4.1 主な強み 371

13.1.1.4.2 戦略的選択肢 371

13.1.1.4.3 弱みと競合他社からの脅威 371

13.1.2 チャールスリバーラボラトリーズ 372

13.1.2.1 事業概要 372

13.1.2.2 提供サービス 374

13.1.2.3 最近の動向 375

13.1.2.3.1 サービス開始 375

13.1.2.3.2 取引 375

13.1.2.4 MnMの見解 377

13.1.2.4.1 主な強み 377

13.1.2.4.2 戦略的選択肢 377

13.1.2.4.3 弱みと競合上の脅威 377

13.1.3 無錫アプリテック 378

13.1.3.1 事業概要 378

13.1.3.2 提供サービス 380

13.1.3.3 最近の動向 381

13.1.3.3.1 拡大 381

13.1.3.4 MnMの見解 382

13.1.3.4.1 主な強み 382

13.1.3.4.2 戦略的選択肢 382

13.1.3.4.3 弱みと競合他社からの脅威 382

13.1.4 PHARMARON 383

13.1.4.1 事業概要 383

13.1.4.2 提供サービス 384

13.1.4.2.1 取引 387

13.1.4.3 MnMの視点 388

13.1.4.3.1 主な強み 388

13.1.4.3.2 戦略的選択肢 388

13.1.4.3.3 弱みと競合上の脅威 388

13.1.5 ラビコープ 389

13.1.5.1 事業概要 389

13.1.5.2 提供サービス 391

13.1.5.3 最近の動向 391

13.1.5.3.1 取引 391

13.1.5.3.2 拡張 392

13.1.5.4 MnMの視点 392

13.1.5.4.1 主な強み 392

13.1.5.4.2 戦略的選択肢 393

13.1.5.4.3 弱みと競合による脅威 393

13.1.6 EVOTEC 394

13.1.6.1 事業概要 394

13.1.6.2 提供サービス 395

13.1.6.3 最近の動向 396

13.1.6.3.1 取引 396

13.1.6.3.2 拡張 398

13.1.6.3.3 その他の動向 398

13.1.7 SYNGENE INTERNATIONAL LIMITED 399

13.1.7.1 事業概要 399

13.1.7.2 提供サービス 400

13.1.7.3 最近の動向 401

13.1.7.3.1 取引 401

13.1.7.3.2 拡大 401

13.1.8 EUROFINS SCIENTIFIC 402

13.1.8.1 事業概要 402

13.1.8.2 提供サービス 403

13.1.8.3 最近の動向 404

13.1.8.3.1 サービス開始 404

13.1.8.3.2 取引 405

13.1.8.3.3 拡張 405

13.1.9 ジュビラント・ファルマバ・リミテッド 406

13.1.9.1 事業概要 406

13.1.9.2 提供サービス 407

13.1.9.3 最近の動向 408

13.1.9.3.1 取引 408

13.1.9.3.2 拡張 409

13.1.10 GENSCRIPT 410

13.1.10.1 事業概要 410

13.1.10.2 提供サービス 411

13.1.10.3 最近の動向 412

13.1.10.3.1 新サービスの開始 412

13.1.10.3.2 取引 412

13.1.11 株式会社フロンテッジホールディングス 413

13.1.11.1 事業概要 413

13.1.11.2 提供サービス 415

13.1.11.3 最近の動向 416

13.1.11.3.1 サービス開始 416

13.1.11.3.2 取引 416

13.1.11.3.3 拡張 417

13.1.12 PIRAMAL ENTERPRISES LTD. 418

13.1.12.1 事業概要 418

13.1.12.2 提供サービス 419

13.1.12.3 最近の動向 420

13.1.12.3.1 拡張 420

13.1.13 AURIGENE PHARMACEUTICAL SERVICES LTD. 421

13.1.13.1 事業概要 421

13.1.13.2 提供サービス 422

13.1.13.3 最近の動向 423

13.1.13.3.1 サービス開始 423

13.1.13.3.2 取引 423

13.1.13.3.3 拡張 424

13.1.14 キュリア・グローバル社 425

13.1.14.1 事業概要 425

13.1.14.2 提供サービス 425

13.1.14.3 最近の動向 426

13.1.14.3.1 サービス開始 426

13.1.14.3.2 取引 427

13.1.14.3.3 その他の動向 427

13.1.15 上海美迪康医薬技術有限公司 428

13.1.15.1 事業概要 428

13.1.15.2 提供サービス 428

13.1.15.3 最近の動向 429

13.1.15.3.1 取引 429

13.1.15.3.2 拡張 429

13.1.16 シグネチャー・ディスカバリー 430

13.1.16.1 事業概要 430

13.1.16.2 提供サービス 430

13.1.16.2.1 取引 431

13.1.16.2.2 拡張 432

13.2 その他の企業 433

13.2.1 SELVITA 433

13.2.2 VIVA BIOTECH 434

13.2.3 TCG LIFESCIENCES PVT. LTD. 435

13.2.4 SHANGHAI CHEMPARTNER 436

13.2.5 DOMAINEX 437

13.2.6 NUVISAN GMBH 438

13.2.7 DALTON PHARMA SERVICES 439

13.2.8 ARAGEN LIFE SCIENCES LTD. 440

13.2.9 ONCODESIGN SERVICES 441

14 付録 442

14.1 ディスカッションガイド 442

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 446

14.3 カスタマイズオプション 448

14.4 関連レポート 449

14.5 著者詳細 450

表1 創薬サービス市場:包含および除外 43

表2 供給サイドおよび需要サイドの要因の影響分析 54

表3 創薬サービス市場:リスク分析 57

表4 創薬サービス市場:市場力学の影響分析 67

表5 アメリカ:特許切れ生物製剤、2025年~2030年 74

表6 創薬サービス市場:2021年~2024年の主な買収 78

表7 創薬サービスのタイプ別価格分析(2024年)(米ドル) 81

種類別、2024年(米ドル) 81

表8 創薬サービス価格分析、

地域別、2024年(米ドル) 82

表9 創薬サービス市場:エコシステムにおける企業の役割 88

表10 主要企業別投資および資金調達活動、2021年~2025年 89

表11 創薬サービス市場:イノベーションと特許登録、2021年~2024年 97

表12 創薬サービス市場:主要会議およびイベント、

98

表13 北米:規制当局、政府機関、

その他の組織 103

表14 ヨーロッパ:規制当局、政府機関、

その他の組織 104

表15 アジア太平洋地域:規制当局、政府機関、

その他の組織 104

表16 世界のその他の地域:規制当局、政府機関、

その他の組織 105

表17 創薬サービス市場:ポーターのファイブフォース分析 106

表18 購買プロセスに与える主要関係者の影響(%) 108

表19 エンドユーザー別の主な購買基準 109

表20 AIを導入している主な企業 111

表21 創薬サービス市場:プロセス別、2023年~2030年(百万米ドル) 114

表22 創薬サービス市場:標的選択、地域別、2023年~2030年(百万米ドル) 116

表23 北米:国別ターゲット選択向け創薬サービス市場、2023年~2030年(単位:百万米ドル) 116

表24 ヨーロッパ:国別ターゲット選択向け創薬サービス市場、

2023年~2030年(単位:百万米ドル) 116

表25 アジア太平洋地域:国別ターゲット選定のための創薬サービス市場、

2023年~2030年(百万米ドル) 117

表26 ラテンアメリカ:国別ターゲット選定のための創薬サービス市場、2023年~2030年(百万米ドル) 117

表27 中東:標的選択のための創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 117

表28 GCC諸国:標的選択のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 118

表29 標的バリデーションのための創薬サービス市場:地域別、2023年~2030年(百万米ドル) 119

表30 北米:標的バリデーションのための創薬サービス市場:国別、2023年~2030年(百万米ドル) 119

表31 ヨーロッパ:標的バリデーションのための創薬サービス市場、

国別、2023年~2030年(百万米ドル) 120

表32 アジア太平洋地域:標的バリデーションのための創薬サービス市場、

国別、2023年~2030年(百万米ドル) 120

表33 ラテンアメリカ:ターゲットバリデーション向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 121

表34 中東:ターゲットバリデーション向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 121

表35 GCC諸国:標的バリデーション向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 121

表36 ヒット・トゥ・リード同定向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 123

表37 北米:ヒット・トゥ・リード識別向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 123

表38 ヨーロッパ: 国別ヒット・トゥ・リード識別向け創薬サービス市場、2023年~2030年(百万米ドル) 123

表39 アジア太平洋地域:国別ヒット・トゥ・リード識別向け創薬サービス市場、2023年~2030年(百万米ドル) 124

表40 ラテンアメリカ:国別、2023年から2030年のヒット・トゥ・リード識別向け創薬サービス市場(百万米ドル) 124

表41 中東: 地域別ヒット・トゥ・リード同定のための創薬サービス市場、2023年~2030年(百万米ドル) 124

表42 GCC諸国:国別ヒット・トゥ・リード同定のための創薬サービス市場、2023年~2030年(百万米ドル) 125

表43 リード最適化のための創薬サービス市場、地域別、2023年~2030年(百万米ドル) 126

表44 北米:リード最適化のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 126

表45 ヨーロッパ:リード最適化のための創薬サービス市場、

国別、2023年~2030年(百万米ドル) 126

表46 アジア太平洋地域:リード最適化のための創薬サービス市場、

国別、2023年~2030年(百万米ドル) 127

表47 ラテンアメリカ:リード最適化のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 127

表48 中東:リード最適化のための創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 127

表49 GCC諸国:リード最適化のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 128

表50 候補バリデーションのための創薬サービス市場、地域別、2023年~2030年(百万米ドル) 129

表51 北米:候補化合物検証のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 129

表52 ヨーロッパ:候補化合物検証のための創薬サービス市場、

国別、2023年~2030年(百万米ドル) 130

表53 アジア太平洋地域:候補化合物バリデーション向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 130

表54 ラテンアメリカ:候補化合物検証のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 131

表55 中東:候補化合物バリデーションのための創薬サービス市場、地域別、2023年~2030年(百万米ドル) 131

表56 GCC諸国:候補化合物バリデーションのための創薬サービス市場、国別、2023年~2030年(百万米ドル) 131

表57 創薬サービス市場、種類別、2023年~2030年(百万米ドル) 133

表58 創薬化学サービス市場、種類別、

2023年~2030年(百万米ドル) 134

表59 創薬化学サービス市場、地域別、

2023年~2030年(百万米ドル) 134

表60 北米:創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 135

表61 ヨーロッパ:創薬化学サービス市場、国別、

2023年~2030年(百万米ドル) 135

表62 アジア太平洋地域:創薬化学サービス市場、国別、2023年~2030年(百万米ドル) 135

表63 ラテンアメリカ:創薬化学サービス市場、国別、2023年~2030年(百万米ドル) 136

表64 中東:創薬化学サービス市場、地域別、2023年~2030年(百万米ドル) 136

表65 GCC諸国:創薬化学サービス市場、国別、2023年~2030年(百万米ドル) 136

表66 創薬合成化学サービス市場:地域別、

2023年~2030年(百万米ドル) 137

表67 北米:創薬合成化学サービス市場:国別、2023年~2030年(百万米ドル) 137

表68 ヨーロッパ:創薬合成化学サービス市場、

国別、2023年~2030年(百万米ドル) 138

表69 アジア太平洋:創薬合成化学サービス市場、

国別、2023年~2030年(百万米ドル) 138

表70 ラテンアメリカ:創薬合成化学サービス市場、

国別、2023年~2030年(百万米ドル) 139

表71 中東: 創薬合成化学サービス市場、

地域別、2023年~2030年(百万米ドル) 139

表72 GCC諸国:創薬合成化学サービス市場、国別、2023年~2030年(百万米ドル) 139

表73 創薬分析化学サービス市場、地域別、2023年~2030年(百万米ドル) 140

表74 北米:創薬分析化学サービス市場、国別、2023年~2030年(百万米ドル) 140

表75 ヨーロッパ:創薬分析化学サービス市場、

国別、2023年~2030年(百万米ドル) 141

表76 アジア太平洋:創薬分析化学サービス市場、

国別、2023年~2030年(百万米ドル) 141

表77 南米アメリカ:創薬分析化学サービス市場、国別、2023年~2030年(百万米ドル) 142

表78 中東:創薬分析化学サービス市場、

地域別、2023年~2030年(百万米ドル) 142

表79 GCC諸国:創薬分析化学サービス市場、国別、2023年~2030年(百万米ドル) 142

表80 その他の創薬化学サービス市場、地域別、

2023年~2030年(百万米ドル) 143

表81 北米:その他の創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 143

表82 ヨーロッパ:その他の創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 144

表83 アジア太平洋地域:その他の創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 144

表84 ラテンアメリカ:その他の創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 145

表 85 中東:その他の創薬化学サービス市場、

地域別、2023年~2030年(百万米ドル) 145

表86 GCC諸国:その他の創薬化学サービス市場、

国別、2023年~2030年(百万米ドル) 145

表87 創薬生物学サービス市場、種類別、

2023年~2030年(百万米ドル) 147

表88 創薬生物学サービス市場、地域別、

2023年~2030年(百万米ドル) 147

表89 北米:創薬生物学サービス市場、国別、2023年~2030年(百万米ドル) 147

表 90 ヨーロッパ:創薬生物学サービス市場、国別、

2023年~2030年(百万米ドル) 148

表 91 アジア太平洋地域:創薬生物学サービス市場、国別、2023年~2030年(百万米ドル) 148

表92 ラテンアメリカ:医薬品開発バイオロジーサービス市場、国別、2023年~2030年(百万米ドル) 149

表93 中東:医薬品開発バイオロジーサービス市場、地域別、

2023年~2030年(百万米ドル) 149

表94 GCC諸国:創薬生物学サービス市場、国別、2023年~2030年(百万米ドル) 149

表95 創薬インビトロプロファイリングサービス市場、地域別、

2023年~2030年(百万米ドル) 150

表 96 北米:国別、2023年~2030年のインビトロプロファイリングサービス市場における創薬

(単位:百万米ドル) 150

表97 ヨーロッパ:国別、2023年~2030年の創薬向けin vitroプロファイリングサービス市場(百万米ドル) 151

表98 アジア太平洋地域:国別、2023年~2030年の創薬向けin vitroプロファイリングサービス市場

(百万米ドル) 151

表99 ラテンアメリカ:薬物発見のための試験管内プロファイリングサービス市場、

国別、2023年~2030年(百万米ドル) 152

表100 中東:薬物発見のための試験管内プロファイリングサービス市場、

地域別、2023年~2030年(百万米ドル) 152

表101 GCC諸国:薬物発見における試験管内プロファイリングサービス市場、

国別、2023年~2030年(百万米ドル) 152

表102 創薬毒性サービス市場、地域別、

2023年~2030年(百万米ドル) 153

表103 北米:創薬毒性サービス市場、

国別、2023年~2030年(百万米ドル) 153

表104 ヨーロッパ:創薬毒性学サービス市場、国別、

2023年~2030年(百万米ドル) 154

表105 アジア太平洋地域:創薬毒性学サービス市場、国別、2023年~2030年(百万米ドル) 154

表106 ラテンアメリカ:創薬毒性学サービス市場、国別、2023年~2030年(百万米ドル) 155

表107 中東:創薬毒性学サービス市場、国別、2023年~2030年(百万米ドル) 155

表108 GCC諸国:創薬毒性学サービス市場、

国別、2023年~2030年(百万米ドル) 155

表109 その他の創薬生物学サービス市場、地域別、

2023年~2030年(百万米ドル) 156

表 110 北米:その他の創薬バイオロジーサービス市場、

国別、2023年~2030年(百万米ドル) 156

表 111 ヨーロッパ:その他の創薬バイオロジーサービス市場、国別、2023年~2030年(百万米ドル) 157

表 112 アジア太平洋地域:その他の創薬生物学サービス市場、

国別、2023年~2030年(百万米ドル) 157

表 113 ラテンアメリカ:その他の創薬生物学サービス市場、

国別、2023年~2030年(百万米ドル) 158

表114 中東:その他の創薬バイオロジーサービス市場、地域別、2023年~2030年(百万米ドル) 158

表115 GCC諸国:その他の創薬バイオロジーサービス市場、

国別、2023年~2030年(百万米ドル) 158

表116 創薬サービス市場:薬の種類別、2023年~2030年(百万米ドル) 160

表117 創薬サービス市場:低分子向け、地域別、2023年~2030年(百万米ドル) 161

表 118 北米:低分子向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 161

表 119 ヨーロッパ:低分子向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 162

表120 アジア太平洋地域:低分子向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 162

表121 ラテンアメリカ:低分子向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 163

表122 中東:低分子向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 163

表123 GCC諸国:低分子向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 163

表124 生物製剤の創薬サービス市場:地域別、

2023年~2030年(百万米ドル) 165

表125 北米:生物製剤の創薬サービス市場:

国別、2023年~2030年(百万米ドル) 165

表126 ヨーロッパ:生物製剤の創薬サービス市場、国別、2023年~2030年(百万米ドル) 165

表127 アジア太平洋地域:生物製剤の創薬サービス市場、

国別、2023年~2030年(百万米ドル) 166

表128 ラテンアメリカ:生物製剤の創薬サービス市場、

国別、2023年~2030年(百万米ドル) 166

表129 中東:生物製剤の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 166

表130 GCC諸国:生物製剤の創薬サービス市場、

国別、2023年~2030年(百万米ドル) 167

表131 創薬サービス市場、治療領域別、

2023年~2030年(百万米ドル) 169

表132 腫瘍学向けにFDAが承認した医薬品リスト、2024年 170

表133 腫瘍学向け創薬サービス市場、地域別、

2023年~2030年(百万米ドル) 171

表134 北米:腫瘍学向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 171

表135 ヨーロッパ:国別、2023年~2030年(百万米ドル) 172

表136 アジア太平洋地域:国別、2023年~2030年(百万米ドル) 172

国別、2023年~2030年(百万米ドル) 172

表137 ラテンアメリカ:国別、2023年~2030年(百万米ドル)

173

表138 中東:腫瘍学向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 173

表139 GCC諸国:腫瘍学向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 173

表140 感染症向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 174

表 141 北米:感染症向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 175

表 142 ヨーロッパ:感染症向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 175

表 143 アジア太平洋地域:感染症向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 176

表144 ラテンアメリカ:感染症向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 176

表145 中東: 感染症に対する創薬サービス市場、地域別、2023年~2030年(百万米ドル) 176

表146 GCC諸国:感染症に対する創薬サービス市場、国別、2023年~2030年(百万米ドル) 177

表147 循環器疾患に対する開発中薬剤の一覧、2024年 177

表148 循環器疾患に対する創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 178

表 149 北米:心血管疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 179

表 150 ヨーロッパ: 循環器疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 179

表151 アジア太平洋地域:循環器疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 180

表152 ラテンアメリカ:国別、心血管疾患向け創薬サービス市場、2023年~2030年(百万米ドル) 180

表153 中東: 循環器疾患の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 180

表154 GCC諸国:循環器疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 181

表155 神経疾患のパイプライン医薬品リスト、2024年 182

表156 神経疾患の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 182

表157 北米:神経疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 183

表158 ヨーロッパ:神経疾患向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 183

表159 アジア太平洋地域:神経疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 183

表160 ラテンアメリカ:神経疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 184

表161 中東:神経疾患向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 184

表162 GCC諸国:神経疾患を対象とした創薬サービス市場、国別、2023年~2030年(百万米ドル) 184

表163 免疫疾患を対象とした開発中パイプラインの一覧、2024年 185

表164 免疫疾患領域の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 186

表165 北米:免疫疾患領域の創薬サービス市場、国別、2023年~2030年(百万米ドル) 186

表166 ヨーロッパ:免疫疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 186

表167 アジア太平洋地域:免疫疾患に対する創薬サービス市場、国別、2023年~2030年(百万米ドル) 187

表168 ラテンアメリカ:免疫疾患に対する創薬サービス市場、国別、2023年~2030年(百万米ドル) 187

表169 中東:免疫疾患に対する創薬サービス市場、地域別、2023年~2030年(百万米ドル) 187

表170 GCC諸国: 免疫疾患の創薬サービス市場:国別、2023年~2030年(百万米ドル) 188

表171 内分泌および代謝性疾患の創薬サービス市場:地域別、2023年~2030年(百万米ドル) 189

表172 北米:内分泌および代謝性疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 190

表173 ヨーロッパ:内分泌および代謝障害の創薬サービス市場、国別、2023年~2030年(百万米ドル) 190

表174 アジア太平洋地域:内分泌および代謝性疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 190

表175 ラテンアメリカ:内分泌および代謝障害の創薬サービス市場、国別、2023年~2030年(百万米ドル) 191

表176 中東:内分泌および代謝障害の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 191

表177 GCC諸国:内分泌および代謝性疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 191

表178 呼吸器疾患のパイプライン医薬品リスト、2024年 192

表 179 呼吸器疾患の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 193

表 180 北米:呼吸器疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 193

表181 ヨーロッパ:呼吸器疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 193

表182 アジア太平洋地域:呼吸器疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 194

表183 南米アメリカ:呼吸器疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 194

表184 中東:呼吸器疾患向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 194

表185 GCC諸国:呼吸器系疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 195

表186 消化器系疾患の創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 195

表187 北米:消化器系疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 196

表188 ヨーロッパ: 消化器系疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 196

表189 アジア太平洋地域:消化器系疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 196

表190 ラテンアメリカ:消化器系疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 197

表191 中東:消化器系疾患向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 197

表192 GCC諸国: 消化器系疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 197

表193 泌尿生殖器疾患および女性の健康の創薬サービス市場、地域別、2023年~2030年(百万米ドル) 198

表194 北米:泌尿生殖器疾患および女性疾患向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 198

表195 ヨーロッパ:泌尿生殖器疾患および女性疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 199

表196 アジア太平洋地域:泌尿生殖器疾患および女性疾患の創薬サービス市場、国別、2023年~2030年(百万米ドル) 199

表197 ラテンアメリカ:泌尿生殖器疾患および女性の健康のための創薬サービス市場、国別、2023年~2030年(百万米ドル) 199

表198 中東:泌尿生殖器疾患および女性の健康のための創薬サービス市場、地域別、2023年~2030年(百万米ドル) 200

表199 GCC諸国: 泌尿生殖器疾患および女性向けヘルスケア向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 200

表 200 その他の治療領域向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 201

表201 北米:その他の治療分野における創薬サービス市場、国別、2023年~2030年(百万米ドル) 202

表202 ヨーロッパ: その他の治療分野向け創薬サービス市場:国別、2023年~2030年(百万米ドル) 202

表203 アジア太平洋地域:その他の治療分野向け創薬サービス市場:国別、2023年~2030年(百万米ドル) 202

表204 ラテンアメリカ:その他の治療分野における創薬サービス市場、国別、2023年~2030年(百万米ドル) 203

表205 中東:その他の治療領域向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 203

表206 GCC諸国:その他の治療分野における創薬サービス市場、国別、2023年~2030年(百万米ドル) 203

表207 創薬サービス市場、エンドユーザー別、2023年~2030年(百万米ドル) 205

表208 製薬・バイオテクノロジー企業向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 206

表209 北米:医薬品・バイオテクノロジー企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 206

表210 ヨーロッパ:医薬品・バイオテクノロジー企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 207

表211 アジア太平洋地域:医薬品・バイオテクノロジー企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 207

表212 ラテンアメリカ:医薬品・バイオテクノロジー企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 208

表213 中東:医薬品・バイオテクノロジー企業向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 208

表214 GCC諸国:医薬品・バイオテクノロジー企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 208

表215 製薬・バイオテクノロジー企業向け創薬サービス市場、種類別、2023年~2030年(百万米ドル) 209

表216 売上高トップ製薬企業、2023年 209

表217 ティア1企業向け創薬サービス市場:地域別、

2023年~2030年(百万米ドル) 210

表218 北米:ティア1企業向け創薬サービス市場:国別、2023年~2030年(百万米ドル) 210

表219 ヨーロッパ:ティア1企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 210

表220 アジア太平洋地域:ティア1企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 211

表 221 南米アメリカ:ティア1企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 211

表222 中東:ティア1企業向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 211

表223 GCC諸国:第1層企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 212

表224 第2層企業向け創薬サービス市場、地域別、

2023年~2030年(百万米ドル) 212

表225 北米:第2層企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 213

表226 ヨーロッパ:第2層企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 213

表227 アジア太平洋地域:ティア2企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 213

表228 ラテンアメリカ:第2層企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 214

表229 中東:第2層企業向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 214

表 230 GCC諸国:第2層企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 214

表 231 ティア3企業向け創薬サービス市場:地域別、

2023年~2030年(百万米ドル) 215

表 232 北米:ティア3企業向け創薬サービス市場:国別、2023年~2030年(百万米ドル) 215

表233 ヨーロッパ:ティア3企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 216

表234 アジア太平洋地域:ティア3企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 216

表235 南米アメリカ:ティア3企業向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 217

表236 中東:ティア3企業向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 217

表237 GCC諸国:第3層企業向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 217

表238 学術機関向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 218

表 239 北米:学術機関向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 219

表 240 ヨーロッパ:学術機関向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 219

表241 アジア太平洋地域:学術機関向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 219

表242 南米アメリカ:学術機関向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 220

表243 中東: 学術機関向け創薬サービス市場、地域別、2023年~2030年(百万米ドル) 220

表244 GCC諸国:学術機関向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 220

表245 その他のエンドユーザー向け創薬サービス市場:地域別、

2023年~2030年(百万米ドル) 221

表246 北米:その他のエンドユーザー向け創薬サービス市場:国別、2023年~2030年(百万米ドル) 221

表247 ヨーロッパ:その他のエンドユーザー向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 222

表248 アジア太平洋地域:その他のエンドユーザー向け創薬サービス市場、

国別、2023年~2030年(百万米ドル) 222

表249 ラテンアメリカ:その他のエンドユーザー向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 222

表250 中東:その他のエンドユーザー向け創薬サービス市場、

地域別、2023年~2030年(百万米ドル) 223

表251 GCC諸国:その他のエンドユーザー向け創薬サービス市場、国別、2023年~2030年(百万米ドル) 223

表 252 創薬サービス市場:地域別、2023年~2030年(百万米ドル) 225

表 253 北米:創薬サービス市場:国別、

2023年~2030年(百万米ドル) 227

表254 北米:創薬サービス市場、プロセス別、

2023年~2030年(百万米ドル) 227

表255 北米:創薬サービス市場、種類別、

2023年~2030年(百万米ドル) 227

表 256 北米:創薬化学サービス市場、種類別、2023年~2030年(百万米ドル) 228

表 257 北米:創薬生物学サービス市場、種類別、

2023年~2030年(百万米ドル) 228

表258 北米:創薬サービス市場、医薬品種類別、

2023年~2030年(百万米ドル) 228

表259 北米:創薬サービス市場、治療分野別、2023年~2030年(百万米ドル) 229

表260 北米:創薬サービス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 229

表261 北米:製薬・バイオテクノロジー企業向け創薬サービス市場、種類別、2023年~2030年(百万米ドル) 230

表262 北米の主要マクロ経済指標 230

表 263 アメリカ:創薬サービス市場、プロセス別、

2023年~2030年(単位:百万米ドル) 232

表 264 アメリカ:創薬サービス市場、種類別、2023年~2030年(単位:百万米ドル) 232

表265 アメリカ:創薬化学サービス市場、種類別、

2023年~2030年(百万米ドル) 232

表266 アメリカ:創薬生物学サービス市場、種類別、

2023年~2030年(百万米ドル) 233

表267 アメリカ:創薬サービス市場、薬の種類別、

2023年~2030年(百万米ドル) 233

表268 アメリカ:創薬サービス市場、治療分野別、

2023年~2030年(百万米ドル) 234

表269 アメリカ:創薬サービス市場、エンドユーザー別、

2023年~2030年(百万米ドル) 234

表270 アメリカ:製薬・バイオテクノロジー企業向け創薬サービス市場、種類別、2023年~2030年(百万米ドル) 235