予測期間中の市場規模は?

- ダイナミック・ランダム・アクセス・メモリ(DRAM)は、半導体メモリ技術であり、パーソナルコンピュータ、スマートフォン、先進運転支援システム(ADAS)、ワークステーション、サーバー、各種ICTインフラなど、さまざまな用途で広く使用されています。DRAM市場は、技術の進歩とさまざまな産業からの需要の高まりを原動力に、進化を続けています。DRAMアーキテクチャは長年にわたって大幅に改善されており、現在最も広く使用されているバージョンはDDR3とDDR2です。これらの進歩により、容量の増加、データ転送速度の高速化、省電力機能の向上が実現しました。 現在も高性能システムへのシフトが需要を牽引しており、パソコン市場は依然として市場に大きく貢献しています。 しかし、人工知能(AI)や機械学習などの新しい用途の出現により、データセンター分野からの需要が増加しています。

- スマートフォン、スマートウォッチ、家庭用娯楽製品などのスマートデバイスの普及も、DRAMの需要増加につながっています。ストリーミングサービスの人気が高まり、さまざまな用途でGPUの使用が増えていることも、需要をさらに押し上げています。さらに、新たなデータセンターの建設やビッグデータおよびICTインフラの採用拡大により、DRAMに新たな機会が生まれています。さらに、ビットコイン採掘の増加やゲーム機でのDRAMの使用増加も市場の成長に貢献しています。さまざまな用途や産業が需要を牽引しているにもかかわらず、DRAM市場は競争の激化や、進化する顧客ニーズに応えるための継続的なイノベーションの必要性といった課題に直面しています。省電力機能は依然として重要な考慮事項であり、エネルギー効率の高いソリューションへの需要は引き続き増加しています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 用途別

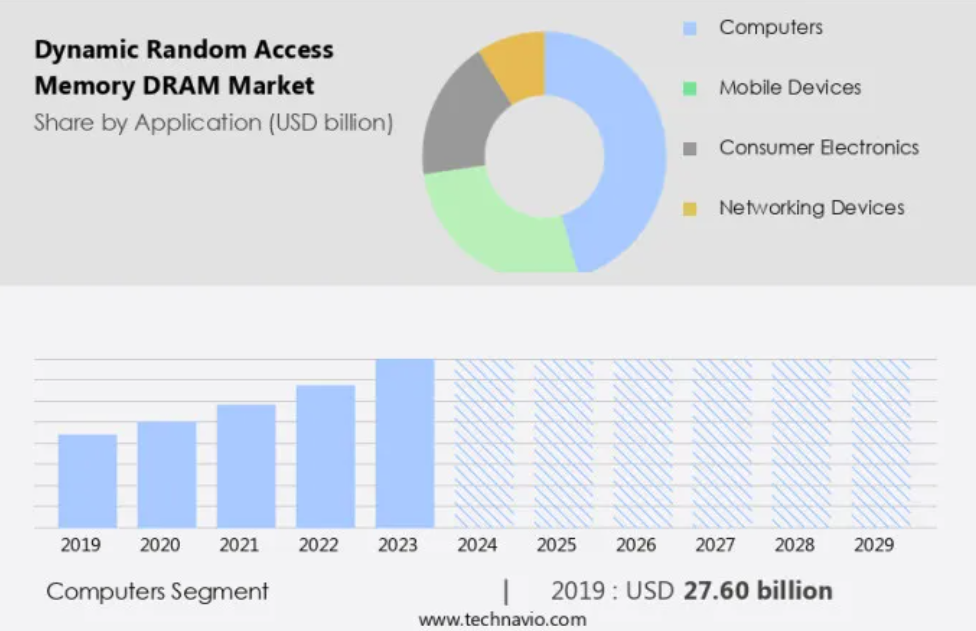

- コンピュータ

- モバイルデバイス

- 家電

- ネットワークデバイス

- テクノロジー別

- DDR2

- DDR3

- DDR4

- DDR5

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 北米

- メキシコ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 南アメリカ

- 中東・アフリカ

- アジア太平洋

用途別洞察

- コンピュータセグメントは、予測期間中に大幅な成長が見込まれています。

市場では、モバイルデバイスの普及により需要がシフトし、従来のコンピュータシステムからの需要を上回っています。コンピュータの出荷台数とOSのスリム化により、コンピュータにおけるDRAMの必要性は低下しています。しかし、コンピュータセグメントは、より緩やかなペースではあるものの、成長を示すと予測されています。同時に、DRAMは、テレビ、スマートスピーカー、セットトップボックス、民生用機器、カメラ、自動車システム、医療機器、半導体自給など、さまざまな用途で使用が増えています。さらに、国際貿易、高速接続、高密度メモリ、グラフィックDRAMチップが市場の成長を牽引し続けています。

コンピュータセグメントは2019年に276億米ドルの価値があり、予測期間中に緩やかな増加を示しました。

地域分析

- APACは予測期間中に世界市場の成長に72%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域の市場は、予測期間中に大幅な成長が見込まれています。中国はアジア太平洋地域最大の半導体市場であり、この拡大の主な要因となっています。自動車、航空宇宙、電子・電気などのエンドユーザー産業、特に中国やインドなどの新興国における半導体の需要増加が、市場の成長を促進しています。さらに、中国、インド、韓国、インドネシア、台湾などの国々における産業用機器の拡大も、高度な自動化につながり、需要を押し上げています。また、これらの国々における消費者の可処分所得の増加は、自動車、ガジェット、電気機器の需要を押し上げるものと予想されます。

市場力学

弊社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

ダイナミック・ランダム・アクセス・メモリ(DRAM)市場の採用増加につながる主な市場推進要因は何でしょうか?

スマートシティの成長が市場の主な推進要因です。

- この市場には、パーソナルコンピュータ、スマートフォン、ADASシステム、スマートウォッチ、ワークステーション、サーバー、生成型AI、ストリーミング、ゲーム、自動運転車、データセンターアーキテクチャなどの新興技術を含む、さまざまな電子機器で使用される半導体メモリ技術が含まれます。DRAMには、DDR3やDDR2などの異なるアーキテクチャがあります。RAMはクラウドコンピューティング、AI、高性能コンピューティング(HPC)、5Gに不可欠であり、Micron Technology、AMD、Intelなどの半導体メーカーの需要を後押ししています。モバイルデバイス、IoT、データセンターの需要に対応するDRAMでは、省電力機能が不可欠です。

- この技術は、一般消費財、カメラ、自動車システム、医療機器、ホームエンターテイメント製品に統合されており、その用途はさらに拡大しています。半導体業界の自給自足と国際貿易は、DRAMの高速接続性と高密度メモリによって影響を受けています。DRAMの用途は、ビットコインのマイニングやゲーム機からGPUやウェアラブル端末まで、産業用に広がっています。予測によると、新興のメモリ技術とOEMや通信事業者との商業関係に牽引され、DRAM市場は引き続き成長すると見られています。

ダイナミック・ランダム・アクセス・メモリ(DRAM)市場を形成する市場動向とは?

自動車分野からの需要増加が、市場の今後のトレンドとなるでしょう。

- 半導体メモリ業界の重要なセグメントであるこの市場は、さまざまな分野における高性能コンピューティング(HPC)用途の需要増加により、大幅な成長を遂げています。 パーソナルコンピュータ、スマートフォン、自動車のADASシステム、ワークステーション、サーバー、そしてジェネレーティブAI、ストリーミング、ゲーム、自動運転車といった新技術が、この成長を後押ししています。Micron Technology、AMD、Intelなどの半導体メーカーは、この需要に応えるために最前線に立っています。DDR3およびDDR2アーキテクチャは、より優れた省電力機能と高速データ転送を実現する先進的なDDR4およびDDR5に置き換えられています。クラウドサービス、AI、ビッグデータに牽引されるデータセンター部門は、DRAMの主要な消費者となっています。

- 自動車業界では、ADASや自動運転システムなどの安全が重視される用途でDRAMへの依存度が高まっているため、ISO 26262のような厳格な基準が必要とされています。エラー訂正符号(ECC)機能を内蔵したLPDDR4(X)チップは、高速かつ低消費電力を実現し、こうした需要に応えています。さらに、IoT、5G、ウェアラブル端末の普及、クラウドコンピューティングや3Dゲームの増加により、DRAM市場はさらに拡大しています。 半導体業界が自給自足、国際貿易、高速接続に重点的に取り組んでいることも、市場の成長に貢献しています。 DRAMの用途は、カメラ、医療機器、テレビ、スマートスピーカー、セットトップボックスなどのホームエンターテイメント製品などの民生品にまで広がっています。

成長過程にあるダイナミック・ランダム・アクセス・メモリ(DRAM)市場が直面する課題とは?

価格面でのメリットを備えた、さまざまな新技術や改良技術が市場成長に影響を与える主な課題となっています。

- 半導体メモリ市場、特にダイナミック・ランダム・アクセス・メモリ(DRAM)は、パーソナルコンピュータ、スマートフォン、ADASシステム、スマートウォッチ、ワークステーション、サーバーなど、さまざまな電子機器の駆動に重要な役割を果たしています。DDR3やDDR2などのアーキテクチャで利用可能なRAMは、現在、主流のメモリ技術です。しかし、相変化メモリ、抵抗変化型RAM(RRAM)、磁気抵抗メモリ(MRAM)などの新興のメモリ技術は、その省電力性、高速処理、高密度、低コストにより、大きな課題となっています。RAMは、人工知能、ストリーミング、ゲーム、自動運転車、高性能コンピューティング(HPC)などの用途向けにデータセンターで広く使用されています。 マイクロン・テクノロジー、インテル、AMDなどの半導体メーカーやOEMは、クラウドコンピューティング、AI、5Gなど、さまざまな産業からの需要の高まりに応えるため、DRAM技術への投資を継続しています。

- 不揮発性ランダムアクセスメモリの一種であるハーフブリッジメモリは、DRAMよりも高速で、長期間にわたってデータを保持することができます。 RRAMは抵抗値が高く、製造プロセスが比較的単純で、10nm以下に縮小することが可能です。RAMはナノスケールの磁石に情報を保存するため、より高いデータ保持と高速なアクセス時間を実現します。これらの新興メモリ技術は今後数年で市場を混乱させることが予想されます。しかし、DRAMは高性能であることと、電子機器のインストールベースが大きいことから、特定の用途では今後も優位性を維持していくでしょう。携帯電話メーカーやウェアラブルガジェットメーカーを含む半導体業界は、製品提供を最適化し、競争力を維持するために、これらの進歩を注意深く監視しています。

- 市場は、データセンターの需要、人工知能、高速接続、およびさまざまな産業における電子デバイスの採用増加など、さまざまな要因の影響を受けています。また、業界は、現在進行中の新しいデータセンターの建設、機械学習、ビッグデータ、およびICTインフラ開発の影響も受けています。ビットコイン採掘、ゲーム機、GPU、ホームエンターテインメント製品、テレビ、スマートスピーカー、セットトップボックス、および一般消費財などは、高性能を必要とする分野であり、DRAMに依存している。高密度メモリや超薄型ノートパソコン、大容量メモリ搭載のタブレット端末、オンライン操作性の需要が高まるにつれ、DRAMメーカーは競争力を維持するために、処理技術と単価コストに重点的に取り組む必要がある。

- 半導体メーカー、通信事業者、モバイル機器メーカー間の商業関係は今後も進化を続け、市場の革新と成長を促進するでしょう。 まとめると、DRAMは半導体メモリ業界において依然として重要なコンポーネントですが、相変化メモリ、RRAM、MRAMなどの新興メモリ技術は、省電力機能、高速処理、高密度、低コストにより市場を混乱させる可能性があります。この市場は、データセンターの需要、人工知能、高速接続、およびさまざまな産業用電子デバイスの採用増加など、さまざまな要因の影響を受けています。半導体メーカー、端末メーカー、およびウェアラブルガジェットメーカーは、競争力を維持するために、これらの進歩に対応する必要があります。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

企業および市場洞察

企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Apacer Technology Inc. – 同社はDDR5ゲーミングメモリモジュール、DDR4、DDR3などのさまざまなDRAMを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- dvantech Co. Ltd.

- Alliance Memory Inc.

- Elite Semiconductor Microelectronics Technology Inc.

- Etron Technology Inc.

- Fujitsu Ltd.

- GSI Technology Inc.

- Infineon Technologies AG

- Integrated Silicon Solution Inc.

- Intel Corp.

- Kingston Technology Co. Inc.

- Micron Technology Inc.

- Nanya Technology Corp.

- Powerchip Semiconductor Manufacturing Corp.

- Samsung Electronics Co. Ltd.

- Shenzhen Longsys Electronics Co. Ltd.

- SK hynix Co. Ltd.

- Texas Instruments Inc.

- Transcend Information Inc.

- Winbond Electronics Corp.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業用に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析では、「支配的なプレーヤー」、「主導的なプレーヤー」、「強力なプレーヤー」、「暫定的なプレーヤー」、「弱小なプレーヤー」に分類します。

リサーチアナリストの概要

ダイナミック・ランダム・アクセス・メモリ(DRAM)は、半導体メモリ分野において重要な役割を果たす部品であり、パソコンからスマートフォン、自動運転車、データセンターに至るまで、さまざまな電子機器の駆動に不可欠な役割を果たしています。本稿では、用途別、トレンド別、成長要因別にDRAMの市場力学を掘り下げていきます。DRAMは、高性能機能を提供する汎用メモリ技術であり、数多くの用途に不可欠な要素となっています。パソコンの分野では、DRAMはデータやアプリケーションへの高速アクセスを実現し、ユーザーエクスペリエンスの向上に大きく貢献しています。同様に、スマートフォンでは、DRAMの省電力機能により、シームレスなマルチタスク処理やデータ集約型アプリケーションの効率的な処理が可能になります。パソコンやスマートフォン以外にも、DRAMは人工知能(AI)や自動運転車などの分野でも広く活用されています。

AIの分野では、機械学習アルゴリズムやビッグデータ分析にDRAMの高速データ処理能力が不可欠です。自動運転車分野では、リアルタイムのデータ処理を可能にし、システムの安全性と効率性を向上させる上でDRAMが重要な役割を果たしています。データセンター分野もDRAMにとって重要な市場であり、クラウドコンピューティング、クラウドサービス、および高性能コンピューティング(HPC)に対する需要の高まりが市場の成長を牽引しています。デジタルプラットフォームの普及とオンライン操作への移行は、データを効率的に保存・処理するために大量のメモリを必要とするため、DRAMの需要をさらに高めています。また、DRAMは、タブレット、ノートパソコン、ゲーム機、テレビ、スマートスピーカー、セットトップボックスなど、さまざまな家電製品の駆動にも重要な役割を果たしています。

モバイルデバイス市場では、DRAMはモバイルデバイスに不可欠なコンポーネントであり、モバイルDRAMは市場全体の中でも重要なセグメントとなっています。5Gスマートフォンや超薄型ノートパソコン、高メモリタブレットの人気が高まっていることから、モバイルDRAMの需要はさらに高まっています。半導体業界の進化により、DDR3、DDR4、そしてDDR5のような新世代のメモリ技術を含む、さまざまなDRAMタイプが開発されてきました。これらの進歩により、メモリ密度の向上、消費電力の削減、そしてパフォーマンスの強化が実現しました。さらに、半導体業界および国際貿易における自給自足の採用が増加していることにより、現地の半導体メーカーが成長し、市場をさらに牽引しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – アプリケーションによる市場区分の図表

エグゼクティブサマリー – 技術による市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバルダイナミックランダムアクセスメモリ(DRAM)市場 2019年~2023年

歴史的市場規模 – グローバルダイナミックランダムアクセスメモリ(DRAM)市場 2019年~2023年(10億ドル)データ表

5.2 アプリケーションセグメント分析 2019年~2023年

過去の市場規模 – アプリケーションセグメント 2019年~2023年(10億ドル)

5.3 テクノロジーセグメント分析 2019年~2023年

過去の市場規模 – テクノロジーセグメント 2019年~2023年(10億ドル)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 グローバルなダイナミックランダムアクセスメモリ(DRAM)市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 コンピュータ – 市場規模・予測 2024年~2029年

コンピュータ – 市場規模・予測 2024年~2029年(10億ドル)の図表

コンピュータ – 市場規模・予測 2024年~2029年(10億ドル)のデータ表

コンピュータ – 前年比成長率 2024年~2029年(%)の図表

コンピュータに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 モバイルデバイス – 市場規模および予測 2024年~2029年

モバイルデバイスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

モバイルデバイスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

モバイル機器に関する図表 – 2024年から2029年までの前年比成長率(%)

モバイル機器に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 民生用電子機器 – 市場規模・予測 2024年から2029年

民生用電子機器に関する図表 – 市場規模・予測 2024年から2029年(10億ドル単位)

データ表:家電製品 – 市場規模・予測 2024年~2029年(10億米ドル)

グラフ:家電製品 – 前年比成長率 2024年~2029年(%)

データ表:家電製品 – 前年比成長率 2024年~2029年(%)

8.6 ネットワーク機器 – 市場規模・予測 2024年~2029年

ネットワーク機器に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ネットワーク機器に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ネットワーク機器に関する図表 – 前年比成長率 2024年~2029年(%)

ネットワーク機器に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.7 アプリケーション別市場機会

アプリケーション別市場機会(10億ドル)

アプリケーション別市場機会(10億ドル)に関するデータ表

9 技術別市場区分

9.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術に関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 技術別比較

技術別比較に関する図表

技術別比較に関するデータ表

9.3 DDR2 – 市場規模・予測 2024年~2029年

グラフ:DDR2 – 市場規模・予測 2024年~2029年(10億ドル)

表:DDR2 – 市場規模・予測 2024年~2029年(10億ドル)

グラフ:DDR2 – 前年比成長率 2024年~2029年(%)

DDR2に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 DDR3 – 市場規模および予測 2024年から2029年

DDR3に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

DDR3に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

DDR3に関する図表 – 2024年から2029年までの前年比成長率(%)

DDR3に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 DDR4 – 市場規模および予測 2024年から2029年

DDR4に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

DDR4に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

DDR4に関するチャート – 前年比成長率 2024年~2029年 (%)

DDR4に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 DDR5 – 市場規模・予測 2024年~2029年

DDR5に関する図表 – 市場規模および予測 2024年~2029年(10億ドル

DDR5に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル

DDR5に関する図表 – 前年比成長率 2024年~2029年(%)

DDR5に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.7 技術別市場機会

技術別市場機会(10億ドル単位)

技術別市場機会(10億ドル単位)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($億)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($億)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.6 南米 – 市場規模および予測 2024年から2029年

南米に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 韓国 – 市場規模および予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 台湾 – 市場規模および予測 2024年から2029年

台湾に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

台湾に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

台湾に関するグラフ – 前年比成長率 2024年から2029年(%)

台湾に関するデータ表 – 前年比成長率 2024年から2029年(%)

11.12 日本 – 市場規模および予測 2024年から2029年

日本の表 – 市場規模・予測 2024年~2029年 ($億)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($億)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 メキシコ – 市場規模および予測 2024年から2029年

メキシコに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

メキシコに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

メキシコに関する図表 – 2024年から2029年までの前年比成長率(%)

メキシコに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータテーブル(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Apacer Technology Inc.

Apacer Technology Inc. – 概要

Apacer Technology Inc. – 事業セグメント

Apacer Technology Inc. – 主な製品

Apacer Technology Inc. – セグメントフォーカス

SWOT

14.5 Elite Semiconductor Microelectronics Technology Inc.

エリート・セミコンダクター・マイクロエレクトロニクス・テクノロジー – 概要

エリート・セミコンダクター・マイクロエレクトロニクス・テクノロジー – 製品 / サービス

エリート・セミコンダクター・マイクロエレクトロニクス・テクノロジー – 主な製品・サービス

SWOT

14.6 エトロン・テクノロジー・インク

エトロン・テクノロジー・インク – 概要

エトロン・テクノロジー・インク – 製品 / サービス

エトロン・テクノロジー・インク – 主な製品・サービス

SWOT

14.7 富士通株式会社

富士通株式会社 – 概要

富士通株式会社 – 事業セグメント

富士通株式会社 – 主なニュース

富士通株式会社 – 主な製品

富士通株式会社 – セグメントフォーカス

SWOT

14.8 Infineon Technologies AG

Infineon Technologies AG – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主なニュース

Infineon Technologies AG – 主な製品

Infineon Technologies AG – セグメントフォーカス

SWOT

14.9 インテグレーテッド・シリコン・ソリューション株式会社

インテグレーテッド・シリコン・ソリューション株式会社 – 概要

インテグレーテッド・シリコン・ソリューション株式会社 – 製品 / サービス

インテグレーテッド・シリコン・ソリューション株式会社 – 主な製品

SWOT

14.10 インテル株式会社

インテル株式会社 – 概要

インテル株式会社 – 事業セグメント

インテル株式会社 – 主なニュース

インテル株式会社 – 主な製品

インテル株式会社 – セグメントフォーカス

SWOT

14.11 キングストンテクノロジー株式会社

キングストンテクノロジー社 – 概要

キングストンテクノロジー社 – 製品 / サービス

キングストンテクノロジー社 – 主な製品

SWOT

14.12 マイクロン・テクノロジー社

マイクロン・テクノロジー社 – 概要

マイクロン・テクノロジー社 – 事業セグメント

マイクロン・テクノロジー社 – 主なニュース

マイクロン・テクノロジー社 – 主な製品

マイクロン・テクノロジー社 – セグメントの焦点

SWOT

14.13 南亜科技

南亜科技 – 概要

南亜科技 – 事業セグメント

南亜科技 – 主なニュース

南亜科技 – 主な製品

南亜科技 – セグメント別動向

SWOT

14.14 Powerchip Semiconductor Manufacturing Corp.

Powerchip Semiconductor Manufacturing Corp. – 概要

Powerchip Semiconductor Manufacturing Corp. – 事業セグメント

Powerchip Semiconductor Manufacturing Corp. – 主なニュース

Powerchip Semiconductor Manufacturing Corp. – 主な製品

Powerchip Semiconductor Manufacturing Corp. – セグメント別動向

SWOT

14.15 Samsung Electronics Co. Ltd.

Samsung Electronics Co. Ltd. – 概要

Samsung Electronics Co. Ltd. – 事業セグメント

Samsung Electronics Co. Ltd. – 主なニュース

Samsung Electronics Co. Ltd. – 主な製品

Samsung Electronics Co. Ltd. – セグメント別動向

SWOT

14.16 SK hynix Co. Ltd.

SK hynix Co. Ltd. – 概要

SK hynix Co. Ltd. – 製品 / サービス

SK hynix Co. Ltd. – 主なニュース

SK hynix Co. Ltd. – 主な製品

SWOT

14.17 Texas Instruments Inc.

Texas Instruments Inc. – 概要

Texas Instruments Inc. – 事業セグメント

Texas Instruments Inc. – 主な製品

テキサス・インスツルメンツ社 – セグメントフォーカス

SWOT

14.18 Winbond Electronics Corp.

Winbond Electronics Corp. – 概要

Winbond Electronics Corp. – 事業セグメント

Winbond Electronics Corp. – 主要ニュース

Winbond Electronics Corp. – 主要製品

Winbond Electronics Corp. – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象および除外のチェックリスト

対象のチェックリスト

除外のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模算出に採用された検証手法

市場規模算出に採用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧