電気商用車市場における魅力的な機会

アジア太平洋

アジア太平洋の電気商用車市場の成長は、商用車を含む電気自動車の普及を促進するための支援政策やインセンティブが実施されていることに起因しています。また、国内の電子商取引および物流部門の継続的な発展により、電気トラック、電気ピックアップトラック、電気バンの市場も成長するでしょう。

電気商用車市場の成長は、バッテリー技術の進歩、充電インフラの増加、電気商用車の購入に対する政府の奨励金や補助金によって促進されています

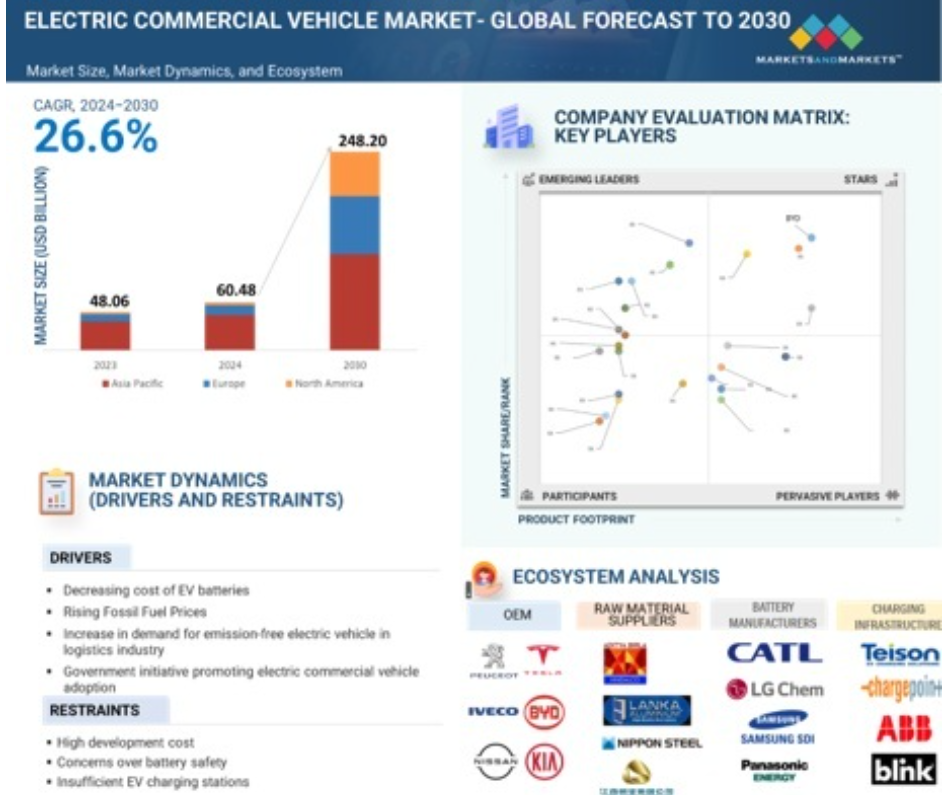

2024年にはアジア太平洋地域が市場を独占し、金額ベースで約65.2%のシェアを占めると予測されています。

電気バンは、宅配便、電子商取引、ラストマイル・ロジスティクスなどの地域配送サービスに広く使用されているため、電気商用車市場のリーダーとして台頭しています。コンパクトなサイズは都市部での走行や狭いスペースでの駐車を容易にし、都市部の配送業務に最適です。

ヨーロッパでは、予測期間中に250kW以上のセグメントの電気商用車市場が大幅に成長すると予想されています。ヨーロッパ市場の成長は、電気商用車市場に参入している企業、例えばMercedes-Benz Group AG(ドイツ)、VDL Groep(オランダ)、AB Volvo(スウェーデン)などの存在が要因となっています

世界の電気商用車市場の動向

推進要因:化石燃料価格の上昇

ガソリンやディーゼルなどの従来型燃料の価格が上昇を続ける中、特に輸送や物流に大量の車両を必要とする企業では、運用コストの増加に直面しています。燃料価格の上昇傾向は、耐用年数全体を通じて運用コストを大幅に削減できる電気自動車への移行による経済的利益を強調しています。電気自動車は、電力が主な動力源であり、化石燃料と比較して価格が安定している傾向があります。そのため、燃料価格の変動が収益に与える影響を軽減しようとする企業は、費用対効果の高い代替策として電気自動車にますます注目しています。さらに、地政学的な緊張やサプライチェーンの混乱によって悪化した、将来の化石燃料価格の不確実性は、コスト削減と財務安定化のための長期的な戦略として電気自動車への投資を促す要因となっています。燃料費が市場の変動や地政学的なリスクに左右される従来型車両とは異なり、ECVは輸送費の管理に、より予測可能で持続可能なソリューションを提供します。化石燃料への依存を低減することで、企業は燃料価格の変動による悪影響を回避し、営業費用の管理をより徹底することが可能となり、商用車へのECVの導入が加速されることになります。

抑制要因:高い開発コスト

電気自動車技術の開発には、相当な研究開発および製造インフラへの投資が必要です。これには、バッテリー技術、電気駆動系、充電インフラ、および電気自動車独自のその他のコンポーネントへの投資が含まれます。こうした初期費用は、多くのメーカーにとって参入障壁となっています。特に、大規模な研究開発努力に資金を提供できる資金力を持たない小規模な企業にとっては、参入障壁となっています。その結果、電気自動車の初期費用は従来型と比較して高額になる傾向があり、予算が限られている企業にとっては手が届きにくくなります。さらに、電気自動車の開発費の高額さが生産能力の拡大への投資を妨げ、電気自動車の市場での入手可能性をさらに制限することにもなります。メーカーは販売によって開発費用を回収しなければならず、そのため従来型車両と同等の価格になるまでに時間がかかります。このコスト格差は、投資回収に長期間を要したり、不確実性がある場合には、企業が電気自動車の導入をためらう要因となる可能性があります。その結果、電気商用車の運用に伴う長期的なコスト削減にもかかわらず、開発と生産に必要な初期投資の高さが、電気商用車の普及拡大の大きな阻害要因となっています。

機会:移動中の充電を可能にするワイヤレスEV充電技術の開発

ワイヤレス充電は、車両と充電インフラ間の物理的な接続を不要にし、車両運行事業者に利便性と柔軟性を提供します。この技術により、駐車中やアイドリング中にECVが自動的に充電され、稼働停止時間を最小限に抑え、稼働効率を最大限に高めることができます。配達サービスや公共交通機関など、多数の車両を保有する企業にとって、ワイヤレス充電は、車両を1日中稼働させるためのシームレスで手間のかからないソリューションを提供し、生産性を向上させ、運用コストを削減します。さらに、ワイヤレス充電技術は、航続距離不安や充電インフラの不足など、電気自動車の導入に伴う主な課題のいくつかに対処します。充電ステーションに頻繁に立ち寄る必要がなく、連続充電が可能なワイヤレス充電システムは、ECVの航続距離を伸ばし、バッテリーの航続距離の限界に対する懸念を軽減することができます。 航続距離と柔軟性の向上により、長距離輸送や都市部の配送サービスなど、より幅広い用途でECVがより実用的で魅力的なものとなります。 ワイヤレス充電技術がさらに進化し、普及が進めば、ECVの採用が加速し、商用車市場におけるECVの成長を促進する可能性もあります。

課題:EV バッテリー用リチウムの供給不足

リチウムイオン電池の供給不足は、電気商用車(ECV)の成長にとって大きな課題となっています。電気自動車の需要が世界的に高まる中、特にリチウムイオン電池などの主要部品のサプライチェーンには、ますます大きな圧力がかかっています。これらの電池は、ECV の動力源として不可欠であり、また、家電製品や再生可能エネルギーの蓄電など、さまざまな用途にも使用されています。しかし、リチウムイオン電池の生産能力は需要の急速な伸びに対応できておらず、供給不足と価格変動を招いています。この電池不足により、メーカーのリードタイムが長くなり、自動車メーカーのコストが増加し、生産規模の拡大と電気自動車の市場需要への対応が妨げられています。さらに、リチウムイオン電池の入手が困難な状況は、電気自動車の価格と入手可能性に影響を及ぼし、特に中小企業にとっては深刻な問題です。供給が限られているため、バッテリーコストが上昇し、電気自動車の総コストも増加します。その結果、企業はECV購入時に初期費用が高額になる可能性や、生産制限により車両の入手が遅れる可能性があります。さらに、単一種類のバッテリー技術に依存することは、サプライチェーンの回復力や、地政学的および環境リスクにさらされているリチウムやコバルトなどの特定の原材料への依存性に対する懸念を招きます。バッテリーの供給に関する課題への対応は、ECVの潜在能力を最大限に引き出し、商用車市場への導入を加速させる上で極めて重要となります。

グローバルな電気商用車市場のエコシステム分析

エコシステム・マッピング エコシステム・マッピングでは、電気商用車市場のエコシステムにおけるさまざまなプレイヤーが強調されています。このエコシステムは主に、OEM、ティア1インテグレーター/サプライヤー、ティア2サプライヤー、およびEV充電インフラプロバイダーによって構成されています。主な電気商用車OEMには、BYD (China), Mercedes-Benz (Germany), AB Volvo (Sweden), and Ford Motor Company (US). ChargePoint (US), ABB (Switzerland), Teison (China), CATL (China), Samsung SDI (South Korea), Panasonic Energy (Japan), LG Chem (South Korea)は、電気自動車充電インフラプロバイダーおよびバッテリーメーカーです。

予測期間中、NMC電池が最大の市場シェアを占めています。

NMC(ニッケル・マンガン・コバルト)電池には、異なる特性を持つ複数の材料、高密度、および効率が含まれています。これらの電池は、動作中の自己発熱率が低いため、電気商用車での使用に最適です。また、エネルギー密度が高いことで知られており、比較的小型で軽量な包装に相当量のエネルギーを蓄えることができます。この特性は、電気商用車にとって極めて重要です。なぜなら、1回の充電での航続距離に直接影響するからです。CATL(中国)、LG Energy Solutions(韓国)、パナソニック株式会社(日本)、BYD(中国)など、多くの大手電池メーカーがNMC電池を製造しています。NMC(ニッケル・マンガン・コバルト)電池は、電気商用車を含む電気自動車市場で広く採用されています。これらの電池はコストと性能のバランスが取れており、電気商用車にとって費用対効果の高い選択肢となっています。総所有コストが重要な考慮事項となる商業部門では、この費用対効果が非常に重要です。BYD(中国)はリチウム電池技術開発の有力企業であり、電気自動車の需要増に対応するため生産能力の拡大を進めています。2023年9月には、ターンド・テクノロジーズ(アメリカ)がオフハイウェイ電気自動車向けに新しいNMC電池パックを発売しました。

60~120kWhのセグメントは、予測期間を通じて電気商用車市場で最大の電池容量セグメントになると推定されています。

60~120kWhのバッテリー容量は、出力と航続距離のバランスが取れており、中距離から長距離輸送を含む幅広い商業用途に適しています。このセグメントの車両は、より大型のバッテリーを搭載することで、1回の充電でより長い距離を走行することができ、地域貨物輸送や都市間物流などの産業のニーズに対応します。Switch Mobility(英国)は、2024年4月に60~120kWhのLFPバッテリーパックを搭載し、1回の充電で120kmの走行が可能な電気トラック「IeV4」を発売しました。 環境面での利点に対する認識の高まりと相まって、輸送手段の電動化を促す政府の奨励策や規制により、60~120kWhのバッテリー容量を持つ電気商用車の需要が増加しています。2024年1月、カナダ政府は、新しい軽量ゼロエミッション車両を購入する企業に対して、1台あたり最大5,000米ドルの奨励金を支給する計画を発表しました。企業が持続可能な代替策を模索し、排出量目標の達成を目指す中、航続距離と運用上の柔軟性のバランスを必要とする人々にとって、60~120kWhのバッテリーセグメントは魅力的な選択肢となります。

アジア太平洋地域は、電気商用車市場で最大のシェアを占めています。

アジア太平洋地域は、2030年までに最大のECV市場になると予測されています。アジア太平洋市場は中国が支配しており、同国では電気商用車、特に電気バスの販売台数が多くなっています。政府による規制が有利に働き、公共交通機関の車両に電気バスが採用されるケースが増えていることから、インドは将来的に電気商用車の有望な市場となることが期待されています。アジア太平洋地域には多くのOEMが存在し、特に中国企業が世界の電気商用車市場を支配しています。また、日本企業もアジア太平洋地域における自動車技術開発において重要な役割を果たしています。例えば、2024年10月には、宇通客車とボルグレンが提携し、オーストラリア市場向けに「ボルグレン・オプティマス/宇通E12」という新型電気バスを開発しました。同社は350kWhのバッテリーを提供し、航続距離は360キロメートルでした。また、2024年7月にはBYDがトルコに10億米ドルを投資し、乗用車および商用車を含む電気自動車および充電式ハイブリッド車の年間生産能力15万台の製造施設を開発しました。この投資は、ヨーロッパにおける電動化への需要の高まりを受けて行われたものです。したがって、予測期間中の地域開発や買収はすべて、電気商用車市場を牽引するでしょう。

2030年までのCAGRが最も高い市場

中国:地域で最も成長の速い市場

電気商用車市場の最近の動向

- 2024年12月、BYDはシンガポールにおけるBYDの商用車の独占販売代理店となるため、Inchcapeと販売・流通契約を締結しました。この提携には、BYD T9Rモデルの電気バージョンの流通も含まれます。

- 2024年10月、Simon Loosはオランダでの配送業務用に、メルセデス・ベンツの電気トラックeActros 600を75台購入しました。これらのトラックは、1回の充電で500kmの走行が可能です。

- 2024年6月、BYDは韓国市場向けに電気冷蔵トラックT4Kを発売しました。このトラックには82kWhのリチウム鉄リン酸塩(LFP)ブレードバッテリーが搭載されており、常温で205km、低温で164kmの走行が可能となっています。

- 2024年4月、ダイムラー・インディア・コマーシャル・ビークルズは、初の電気トラック「eCanter」を発表し、今後6か月以内に商業販売を開始すると発表しました(公式ウェブサイトには、まだ発売に関する更新は掲載されていません)。

- 2024年1月、宇通客車とBYDは、イタリアのバーリ市とタラント市に電気バスを供給する契約を締結しました。宇通客車はバーリ市に全長11.5~13mの電気バス99台を供給します。一方、BYDはタラント市に全長18mの電気バス45台を供給します。

主要な市場関係者

電気商用車市場の主要企業には、以下が含まれます。

- BYD (China)

- Mercedes-Benz Group AG (Germany)

- Yutong (China)

- AB Volvo (Sweden)

- Ford Motor Company (US)

1 はじめに 31

1.1 調査の目的 31

1.2 市場定義 32

1.2.1 対象と除外 35

1.3 調査範囲 37

1.3.1 対象地域 37

1.3.2 対象年 38

1.3.3 対象通貨 38

1.4 利害関係者 39

1.5 変更の概要 39

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 43

2.1.1.1 二次情報源からの主要データ 43

2.1.1.2 二次情報源の一覧 44

2.1.2 一次情報 45

2.1.2.1 一次インタビューの内訳 45

2.1.2.2 サンプリングの手法とデータ収集の方法 46

2.2 市場規模の推定 46

2.2.1 ボトムアップ・アプローチ:電動商用車市場 47

2.2.2 トップダウン・アプローチ:電動商用車市場 48

2.3 データ・トライアングル 49

2.4 要因分析 50

2.4.1 市場規模の要因分析:需要側と供給側 51

2.5 調査の前提 52

2.6 調査の限界 52

3 エグゼクティブサマリー 54

4 プレミアムインサイト 59

4.1 電動商用車市場における魅力的な機会 59

4.2 車両の種類別電動商用車市場 59

4.3 推進方法別電動商用車市場 60

4.4 電気商用車市場、バッテリー種類別 60

4.5 電気商用車市場、航続距離別 61

4.6 電気商用車市場、バッテリー容量別 61

4.7 電動商用車市場:出力別 62

4.8 電動商用車市場:用途別 62

4.9 電動商用車市場:ボディ構造別 63

4.10 電動商用車市場:地域別 63

5 市場概要 64

5.1 はじめに 64

5.2 市場力学 65

5.2.1 推進要因 65

5.2.1.1 EV バッテリーのコスト低下 65

5.2.1.2 化石燃料価格の上昇 67

5.2.1.3 物流産業における排出ガスゼロの電気商用車の需要増 68

5.2.1.4 電気商用車の普及を促進する政府の取り組み 70

5.2.2 阻害要因 73

5.2.2.1 高い開発コスト 73

5.2.2.2 バッテリーの安全性に対する懸念 73

5.2.2.3 充電インフラの不足 74

5.2.3 機会 76

5.2.3.1 北米および北ヨーロッパにおける新たな収益源 76

5.2.3.2 移動中の充電を可能にするワイヤレスEV充電技術の開発 77

5.2.4 課題 77

5.2.4.1 限られたバッテリー容量 77

5.2.4.2 EV バッテリー用リチウムの供給不足 79

5.2.4.3 グリッドインフラの不十分さ 79

5.3 価格分析 80

5.3.1 車両の種類別平均販売価格の傾向 80

5.3.2 地域別価格分析 82

5.4 OEMによる電気商用車の潜在的な発売 83

5.5 部品表 84

5.6 OEMの調達戦略 87

5.6.1 電気商用車OEMによる調達戦略 87

5.6.2 レンジ別のOEMモーター定格分析 87

5.6.3 ペイロード容量別の競合市場評価 88

5.7 サプライチェーン分析 90

5.8 生態系マッピング 90

5.8.1 EV充電インフラプロバイダー 92

5.8.2 部品メーカー 92

5.8.3 ティアIIサプライヤー 92

5.8.4 ティアIサプライヤー 92

5.8.5 原材料サプライヤー 92

5.8.6 OEM 92

5.9 総所有コスト 95

5.9.1 総所有コスト:ディーゼルバスと電気バス 95

5.10 電気商用車に関する洞察 96

5.10.1 航続距離/バッテリー容量 96

5.10.2 航続距離/用途 97

5.10.3 バッテリー容量/用途 97

5.10.4 出力/充電時間 98

5.11 ケーススタディ分析 99

5.11.1 電気バスへの投資評価 99

5.11.2 ノルウェーにおけるバッテリー式トラックのユーザー体験 99

5.11.3 バーモント州の公共部門における電気自動車の車両群 100

5.12 投資と資金調達シナリオ 101

5.13 特許分析 102

5.13.1 はじめに 102

5.14 技術分析 107

5.14.1 将来技術の概要 108

5.14.2 車外トップダウン方式パンタグラフ充電システム 109

5.14.3 車内ボトムアップ方式パンタグラフ充電システム 109

5.14.4 地上設置型静的/動的ワイヤレス充電システム 109

5.14.5 包装型燃料電池システムモジュール 109

5.14.6 メタン燃料電池 110

5.14.7 スマート充電システム 110

5.14.8 電気自動車におけるIoT 111

5.14.9 固体電池 111

5.15 貿易分析 112

5.15.1 輸入シナリオ(HSコード8702) 112

5.15.2 輸出シナリオ(HSコード8702) 114

5.16 規制環境 115

5.16.1 国別の規制 115

5.16.1.1 オランダ 116

5.16.1.2 ドイツ 117

5.16.1.3 フランス 118

5.16.1.4 英国 118

5.16.1.5 中国 119

5.16.1.6 アメリカ 120

5.16.2 規制当局、政府機関、その他の組織 120

5.17 主な会議およびイベント、2025年~2026年 125

5.18 主要な利害関係者および購買基準 126

5.18.1 購買プロセスにおける主要な利害関係者 126

5.18.2 購買基準 126

5.19 顧客の事業に影響を与えるトレンド/混乱 127

6 商用電気自動車市場、車両の種類別 129

6.1 はじめに 130

6.1.1 運用データ 132

6.2 ピックアップトラック 133

6.2.1 市場を牽引するOEMからの提供品目の増加 133

6.3 トラック 134

6.3.1 自動車メーカーによる電気トラックの開発が市場を牽引 134

6.3.1.1 中型トラック 136

6.3.1.2 大型トラック 137

6.4 バン 139

6.4.1 急成長する物流産業が市場を牽引 139

6.4.1.1 小型バン 140

6.4.1.2 フルサイズバン 141

6.5 バスおよびコーチ 143

6.5.1 排出ガスゼロの公共交通機関に対する需要の高まりが

市場を牽引する 143

6.6 産業の主要な洞察 145

7 電動商用車市場、推進力別 146

7.1 はじめに 147

7.1.1 運用データ 148

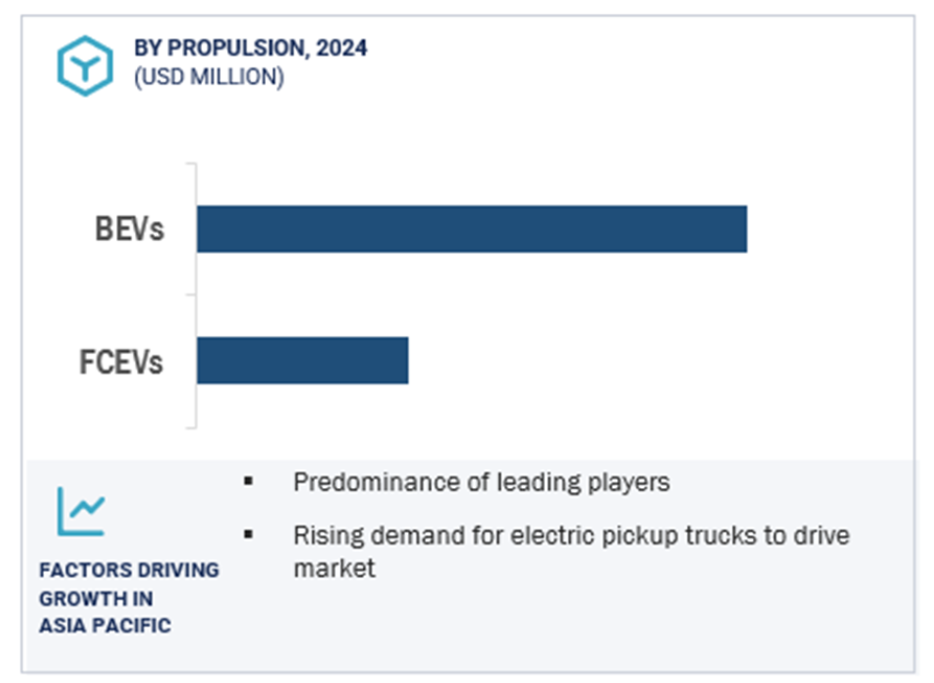

7.2 BEV 149

7.2.1 市場を牽引する電池技術の進歩 149

7.3 FCEVS 150

7.3.1 市場を牽引するOEMによる継続的な開発 150

7.4 産業の主要な洞察 151

8 電池の種類別、電動商用車市場 152

8.1 はじめに 153

8.2 NMC 電池 154

8.2.1 高密度とコンパクトサイズが市場を牽引 154

8.3 LFP 電池 155

8.3.1 価格の手頃さと優れた安全性が市場を牽引 155

8.4 固体電池 157

8.4.1 高速充電機能が市場を牽引 157

8.5 その他 158

8.6 主な産業の見解 158

9 バッテリー容量別、電動商用車市場 159

9.1 はじめに 160

9.2 60 KWH未満 162

9.2.1 地域輸送用小型電気バンの採用増加が市場を牽引 162

9.3 60~120 KWH 163

9.3.1 市場を牽引する北米の交通機関の電動化に向けた政府政策 163

9.4 121~200 KWH 164

9.4.1 市場を牽引する交通部門における電動化の普及拡大 164

9.5 201~300 KWH 165

9.5.1 走行距離の改善が燃料市場の成長を促進 165

9.6 301~500 KWH 166

9.6.1 長距離用電気商用車の人気が高まり市場を牽引 166

9.7 501~1,000 KWH 167

9.7.1 電子商取引および小売部門の成長が市場を牽引 167

9.8 主な産業の洞察 168

10 出力別電動商用車市場 169

10.1 はじめに 170

10.2 100キロワット未満 171

10.2.1 物流業界における配達用電気バンの採用拡大が市場を牽引 171

10.3 100~250キロワット 172

10.3.1 市場を牽引する電気トラックおよびバスの需要増大 172

10.4 250キロワット超 173

10.4.1 市場を牽引する高出力電気トラックおよびピックアップトラックの需要増大 173

10.5 産業の主な洞察 174

11 電動商用車市場:範囲別 175

11.1 はじめに 176

11.2 150マイル未満 177

11.2.1 Eコマースの急成長と配送需要が市場を牽引 177

11.3 151~300マイル 178

11.3.1 運輸産業からの需要の高まりが市場を牽引 178

11.4 300マイル超 179

11.4.1 ピックアップトラックの電動化の進展が市場を牽引 179

11.5 産業の主要な洞察 180

12 商用電気自動車市場、用途別 181

12.1 はじめに 182

12.2 最後の1マイル配送 183

12.2.1 Eコマース分野における車両の電動化に対する需要の高まりが市場を牽引 183

12.3 フィールドサービス 184

12.3.1 フィールドサービス分野におけるグリーンモビリティに対する需要の高まりが市場を牽引 184

12.4 流通サービス 184

12.4.1 市場拡大の原動力となる配送サービスへの依存度の高まり 184

12.5 長距離輸送 184

12.5.1 市場を牽引する持続可能な輸送への追い風 184

12.6 ごみ収集車 185

12.6.1 責任ある廃棄物収集に対する公共の意識の高まりが市場を牽引 185

12.7 主な産業の洞察 185

13 商用電気自動車市場、ボディ構造別 186

13.1 はじめに 187

13.2 一体型 188

13.2.1 製造コストの削減が市場を牽引 188

13.3 セミ・インテグラル型 188

13.3.1 構造強度の向上が市場を牽引 188

13.4 フルサイズ 189

13.4.1 広々としたカーゴ容量が市場を牽引 189

13.5 主な産業の見解 189

14 商用電気自動車市場、コンポーネント別 190

14.1 はじめに 190

14.2 バッテリーパック 190

14.3 車載充電器 191

14.4 電動モーター 192

14.5 インバーター 193

14.6 DC-DCコンバーター 194

14.7 燃料電池スタック 194

15 地域別商用電気自動車市場 196

15.1 はじめに 197

15.2 アジア太平洋地域 201

15.2.1 マクロ経済の見通し 201

15.2.2 中国 206

15.2.2.1 主要企業の優位性が市場を牽引 206

15.2.3 日本 208

15.2.3.1 自動車の研究開発への投資拡大が市場を牽引 208

15.2.4 インド 210

15.2.4.1 主要OEMの拡大が市場成長を後押し 210

15.2.5 韓国 212

15.2.5.1 ピックアップトラックの電動化需要の高まりが市場を牽引 212

15.3 ヨーロッパ 214

15.3.1 マクロ経済の見通し 214

15.3.2 フランス 220

15.3.2.1 配達用電気バンの採用拡大が市場を牽引 220

15.3.3 ドイツ 222

15.3.3.1 充電用通路の設置が市場を牽引 222

15.3.4 スペイン 224

15.3.4.1 市場を牽引する既存のバスおよびバン車両の代替に重点を置く政府 224

15.3.5 オーストリア 226

15.3.5.1 市場を牽引する政府のインセンティブ 226

15.3.6 ノルウェー 228

15.3.6.1 市場を牽引する充電インフラの開発 228

15.3.7 スウェーデン 230

15.3.7.1 市場を牽引する大手OEMおよび新興企業の存在 230

15.3.8 オランダ 231

15.3.8.1 市場を牽引するEV充電インフラの進歩 231

15.3.9 英国 233

15.3.9.1 政府による電動化ロードマップが市場を牽引 233

15.3.10 イタリア 236

15.3.10.1 商用電気自動車の進歩が市場を牽引 236

15.3.11 その他 237

15.4 北米 239

15.4.1 マクロ経済の見通し 240

15.4.2 アメリカ 246

15.4.2.1 市場を牽引する電気バンの普及拡大 246

15.4.3 カナダ 249

15.4.3.1 市場を牽引する公共交通機関の電化を目指す政府計画 249

16 競合状況 252

16.1 概要 252

16.2 主要企業の戦略/勝利への権利 252

16.2.1 電動商用車市場における各社の採用戦略の概要 252

16.3 市場シェア分析、2024年 253

16.4 収益分析、2019年~2023年 256

16.5 企業評価および財務指標 257

16.5.1 企業評価 257

16.5.2 財務指標 257

16.6 OEM別電気バス比較 258

16.7 ブランド/製品比較 260

16.8 企業評価マトリクス:主要企業、2024年 261

16.8.1 星 261

16.8.2 新興のリーダー 261

16.8.3 普及したプレーヤー 261

16.8.4 参加者 261

16.8.5 企業規模:主要プレーヤー、2024年 263

16.8.5.1 企業規模 263

16.8.5.2 地域別市場規模 264

16.8.5.3 車両の種類別市場規模 265

16.8.5.4 推進方式別市場規模 266

16.8.5.5 バッテリーの種類別市場規模 267

16.9 企業評価マトリクス:スタートアップ/中小企業、2024年 268

16.9.1 進歩的な企業 268

16.9.2 対応力のある企業 268

16.9.3 ダイナミックな企業 268

16.9.4 スタート地点 268

16.9.5 ベンチマークによる競合他社比較、スタートアップ/中小企業、2024 270

16.9.5.1 主なスタートアップ/中小企業の詳細リスト 270

16.10 競合他社のシナリオ 271

16.10.1 製品発売 271

16.10.2 取引 273

16.10.3 拡大 275

16.10.4 その他の動向 277

17 企業プロフィール 278

17.1 主要企業 278

17.1.1 BYD 278

17.1.1.1 事業概要 278

17.1.1.2 製品 279

17.1.1.3 最近の動向 281

17.1.1.3.1 新製品 281

17.1.1.3.2 取引 282

17.1.1.3.3 拡大 285

17.1.1.3.4 その他の動向 286

17.1.1.4 MnMの見解 286

17.1.1.4.1 主な強み 286

17.1.1.4.2 戦略的選択肢 286

17.1.1.4.3 弱みと競合他社からの脅威 287

17.1.2 メルセデス・ベンツ・グループAG 288

17.1.2.1 事業概要 288

17.1.2.2 製品 290

17.1.2.3 最近の動向 291

17.1.2.3.1 製品発売 291

17.1.2.3.2 取引 293

17.1.2.3.3 拡大 294

17.1.2.3.4 その他の動向 294

17.1.2.4 MnMの見解 295

17.1.2.4.1 主な強み 295

17.1.2.4.2 戦略的選択肢 295

17.1.2.4.3 弱みと競合他社からの脅威 295

17.1.3 宇通客車股份有限公司 296

17.1.3.1 事業概要 296

17.1.3.2 製品 297

17.1.3.3 最近の動向 298

17.1.3.3.1 製品発売 298

17.1.3.3.2 契約 299

17.1.3.3.3 拡張 300

17.1.3.4 その他の展開 301

17.1.3.5 MnMの見解 301

17.1.3.5.1 主な強み 301

17.1.3.5.2 戦略的選択肢 302

17.1.3.5.3 弱みと競合他社からの脅威 302

17.1.4 AB VOLVO 303

17.1.4.1 事業概要 303

17.1.4.2 製品 304

17.1.4.3 最近の動向 306

17.1.4.3.1 新製品 306

17.1.4.3.2 取引 307

17.1.4.3.3 拡大 309

17.1.4.4 MnMの視点 309

17.1.4.4.1 主な強み 309

17.1.4.4.2 戦略的選択肢 309

17.1.4.4.3 弱みと競合他社からの脅威 309

17.1.5 フォード・モーター・カンパニー 310

17.1.5.1 事業概要 310

17.1.5.2 提供製品 311

17.1.5.3 最近の動向 312

17.1.5.3.1 製品発売 312

17.1.5.3.2 取引 312

17.1.5.3.3 拡大 313

17.1.5.3.4 その他の動向 313

17.1.5.4 MnMの見解 314

17.1.5.4.1 主な強み 314

17.1.5.4.2 戦略的選択肢 314

17.1.5.4.3 弱みと競合他社からの脅威 314

17.1.6 テスラ社 315

17.1.6.1 事業概要 315

17.1.6.2 製品 317

17.1.6.3 最近の動向 317

17.1.6.3.1 製品発売 317

17.1.6.3.2 取引 318

17.1.6.3.3 拡張 318

17.1.7 ルノー 319

17.1.7.1 事業概要 319

17.1.7.2 製品 320

17.1.7.3 最近の動向 321

17.1.7.3.1 製品発売 321

17.1.7.3.2 取引 322

17.1.7.3.3 拡張 323

17.1.7.3.4 その他の動向 323

17.1.8 PACCAR INC. 324

17.1.8.1 事業概要 324

17.1.8.2 提供する製品 325

17.1.8.3 最近の動向 326

17.1.8.3.1 製品発売 326

17.1.8.3.2 取引 327

17.1.8.3.3 拡張 329

17.1.8.3.4 その他の動向 329

17.1.9 SCANIA AB 330

17.1.9.1 事業概要 330

17.1.9.2 製品 331

17.1.9.3 最近の動向 332

17.1.9.3.1 製品発売 332

17.1.9.3.2 取引 332

17.1.9.3.3 拡張 334

17.1.9.3.4 その他の動向 334

17.1.10 東風汽車公司 335

17.1.10.1 事業概要 335

17.1.10.2 製品 336

17.1.10.3 最近の動向 336

17.1.10.3.1 製品発売 336

17.1.10.3.2 取引 337

17.1.10.3.3 拡張 338

17.1.10.3.4 その他の動向 338

17.1.11 ゼネラルモーターズ 339

17.1.11.1 事業概要 339

17.1.11.2 提供する製品 340

17.1.11.3 最近の動向 341

17.1.11.3.1 新製品発売 341

17.1.11.3.2 取引 341

17.1.11.3.3 拡張 341

17.1.11.3.4 その他の動向 342

17.1.12 VDL グループ 343

17.1.12.1 事業概要 343

17.1.12.2 提供する製品 344

17.1.12.3 最近の動向 344

17.1.12.3.1 製品発売 344

17.1.12.3.2 取引 345

17.1.12.3.3 拡張 346

17.1.12.3.4 その他の動向 346

17.1.13 RIVIAN 347

17.1.13.1 事業概要 347

17.1.13.2 製品 348

17.1.13.3 最近の動向 348

17.1.13.3.1 新製品発売 348

17.1.13.3.2 取引 349

17.1.13.3.3 拡張 350

17.2 その他の企業 351

17.2.1 タタ・モーターズ・リミテッド 351

17.2.2 ワークホース・グループ 352

17.2.3 ニコラ・コーポレーション 353

17.2.4 アショック・レイランド 354

17.2.5 いすゞ自動車 355

17.2.6 イリザール・グループ 356

17.2.7 IVECO 357

17.2.8 ボルガータ・モータース 358

17.2.9 XOS TRUCKS INC. 359

17.2.10 MAN SE 360

17.2.11 GOLDEN DRAGON 361

17.2.12 ZENITH MOTORS 362

17.2.13 ARRIVAL 363

17.2.14 ロードストーン・モーターズ 364

18 市場別推奨事項 365

18.1 アジア太平洋地域は電動商用車にとって重要な市場となる見込み 365

18.2 150マイル未満の距離が最大の市場セグメントとして浮上する見込み 365

18.3 NMC電池が有望なセグメントとなる見込み 366

18.4 結論 366

19 付録 367

19.1 産業専門家による主な洞察 367

19.2 ディスカッションガイド 368

19.3 KnowledgeStore: MarketsandMarketsの購読ポータル 371

19.4 カスタマイズオプション 373

19.4.1 その他の市場関係者のプロファイリング(最大5社) 373

19.4.2 地域レベルにおける最終用途別の商用電気自動車市場 373

19.4.3 地域レベルにおける車体構造別の商用電気自動車市場 373

19.5 関連レポート 373

19.6 執筆者詳細 374

表1 推進力別市場定義 32

表2 用途別市場定義 32

表3 バッテリーの種類別市場定義 33

表4 車両の種類別市場定義 33

表5 コンポーネント別市場定義 34

表6 対象範囲と除外項目 35

表7 米ドル為替レート 38

表8 電動商用車に関する購入注文書/供給契約 69

表9 電動商用車販売に関する政府プログラム 70

表 10 ゼロエミッション小型車両に関する政策およびインセンティブ(一部の国々)

71

表 11 EV 充電器の密度、2024年 75

表 12 各国別の電気商用車モデル、2023~2024年 76

表13 人気の電気バスのバッテリー容量 78

表14 電気バン:平均価格(米ドル)、2024年 80

表15 電気ピックアップトラック:平均価格(米ドル)、2024年 81

表16 電気トラック:平均価格(米ドル)、2024年 81

表17 電気バス:平均価格(米ドル)、2024年 82

表18 電気トラック:クラス別平均価格比較 83

表 19 今後登場する電気商用車、2024~2026年 83

表 20 電気商用車市場の生態系における企業の役割 93

表 21 車両の種類別総所有コスト 95

表22 電気商用車:航続距離 vs. バッテリー容量 96

表23 電気商用車:航続距離 vs. 用途 97

表24 電気商用車:バッテリー容量 vs. 用途 97

表25 電気商用車:出力対充電時間 98

表26 電気商用車市場に関連する特許登録

市場、2021年~2024年 103

表27 ドイツ:HSコード8702の輸入データ:電気商用車の輸入シェア、国別、2019年~2023年(単位:100万米ドル) 112

表28 イタリア:HSコード8702の輸入データ:電気商用車の輸入シェア、国別、2019年~2023年(単位:100万米ドル) 112

表29 フランス HSコード8702の輸入データ:電気商用車の輸入シェア、国別、2019年~2023年(単位:100万米ドル) 113

表30 アメリカ:HSコード8702の輸入データ:電気商用車の輸入シェア、国別、2019年~2023年(単位:100万米ドル) 113

表31 スペイン:HSコード8702の輸入データ:電気商用車の輸入シェア、国別、2019年~2023年(単位:100万米ドル) 113

表32 中国:HSコード8702の輸出データ:電動商用車の輸出シェア、国別、2019年~2023年(単位:100万米ドル) 114

表33 トルコ:HSコード8702の輸出データ:電気商用車の輸出シェア、国別、2019年~2023年(単位:百万米ドル) 114

表34 日本:HSコード8702の輸出データ:電気商用車の輸出シェア、国別、2019年~2023年(単位:100万米ドル) 114

表35 ポーランド:HSコード8702の輸出データ:電気商用車の輸出シェア、国別、2019年~2023年(単位:100万米ドル) 115

表36 スペイン:HSコード8702の輸出データ:電気商用車の輸出シェア、国別、2019年~2023年(単位:100万米ドル) 115

表37 オランダ:電気自動車のインセンティブ 116

表 38 オランダ:電気自動車充電スタンドへのインセンティブ 116

表 39 ドイツ:電気自動車へのインセンティブ 117

表 40 ドイツ:電気自動車充電スタンドへのインセンティブ 117

表 41 フランス:電気自動車へのインセンティブ 118

表 42 フランス:EV充電ステーション補助金 118

表 43 英国:電気自動車補助金 118

表 44 英国:EV充電ステーション補助金 119

表 45 中国:電気自動車補助金 119

表 46 中国:EV 充電ステーション補助金 119

表 47 アメリカ:電気自動車補助金 120

表 48 アメリカ:EV 充電ステーション補助金 120

表 49 アジア太平洋地域:規制当局、政府機関、

120

表 50 北米:規制当局、政府機関、

その他の組織 121

表 51 ヨーロッパ:規制当局、政府機関、その他の組織 123

表52 世界のその他の地域:規制当局、政府機関、その他の組織 124

表53 商用電気自動車市場:2025~2026年の主要会議およびイベント 125

表54 機関バイヤーが電動商用車の購入プロセスに与える影響 126

表55 車両の種類別電動商用車市場、2019年~2023年(台数) 130

表56 電動商用車市場:車両の種類別、2024年~2030年(台数) 131

表57 電動商用車市場:車両の種類別、

2019年~2023年(百万米ドル) 131

表58 電気商用車市場、車両の種類別、

2024年~2030年(百万米ドル) 131

表59 電気商用車、車両の種類別 132

表60 ピックアップトラック:地域別商用電気自動車市場、

2019年~2023年(台数) 133

表61 ピックアップトラック:地域別商用電気自動車市場、

2024年~2030年(台数) 133

表62 ピックアップトラック:地域別商用電気自動車市場、

2019年~2023年(百万米ドル) 134

表63 ピックアップトラック:地域別商用電気自動車市場、

2024年~2030年(百万米ドル) 134

表64 トラック:地域別電気商用車市場、

2019年~2023年(台数) 135

表65 トラック:地域別電気商用車市場、

2024年~2030年(台数) 135

表66 トラック:地域別電気商用車市場、

2019年~2023年(百万米ドル) 135

表67 トラック:地域別電気商用車市場、

2024年~2030年(百万米ドル) 135

表68 中型トラック:地域別電気商用車市場、

地域別、2019年~2023年(台数) 136

表 69 中型トラック:地域別、2024年~2030年(台数) 136

表70 中型トラック:地域別電動商用車市場、2019年~2023年(百万米ドル) 137

表71 中型トラック:地域別電気商用車市場、2024年~2030年(百万米ドル) 137

表72 大型トラック:地域別電気商用車市場、2019年~2023年(台数) 138

表73 大型トラック:地域別電気商用車市場、2024年~2030年(台数) 138

表74 大型トラック:地域別電動商用車市場、2019年~2023年(百万米ドル) 138

表75 大型トラック:地域別電動商用車市場、2024年~2030年(百万米ドル) 138

表76 バン:地域別電動商用車市場、

2019年~2023年(台数) 139

表77 バン:地域別電動商用車市場、

2024年~2030年(台数) 139

表78 バン:地域別電動商用車市場、

2019年~2023年(百万米ドル) 140

表79 バン:地域別電動商用車市場、

2024年~2030年(百万米ドル) 140

表80 軽バン:地域別電動商用車市場、

2019年~2023年(台数) 140

表 81 ライトバン:地域別電動商用車市場、

2024~2030年(台数) 141

表 82 ライトバン:地域別電動商用車市場、

2019~2023年(百万米ドル) 141

表83 ライトバン:地域別電動商用車市場、

2024年~2030年(単位:百万米ドル) 141

表84 フルサイズバン:地域別電動商用車市場、

2019年~2023年(単位:台) 142

表85 フルサイズバン:地域別電気商用車市場、

2024年~2030年(台数) 142

表86 フルサイズバン:地域別電気商用車市場、

2019年~2023年(百万米ドル) 142

表87 フルサイズバン:地域別電気商用車市場、

2024年~2030年(単位:百万米ドル) 142

表88 バスおよびコーチ:地域別電気商用車市場、2019年~2023年(単位:台) 143

表 89 バスおよびコーチ:地域別電気商用車市場、2024~2030年(台数) 144

表 90 バスおよびコーチ:地域別電気商用車市場、2019~2023年(百万米ドル) 144

表91 バスおよびコーチ:地域別電気商用車市場、2024年~2030年(百万米ドル) 144

表92 電気商用車市場:推進力別、

2019年~2023年(台数) 147

表93 電動商用車市場:推進方式別、2024年~2030年(台数) 148

表94 電動商用車モデル:推進方式の種類別 148

表 95 BEV:地域別電気商用車市場、2019年~2023年(台数) 150

表 96 BEV:地域別電気商用車市場、2024年~2030年(台数) 150

表97 FCEV:地域別電動商用車市場、

2019年~2023年(台数)151

表98 FCEV:地域別電動商用車市場、

2024年~2030年(台数)151

表 99 電気商用車市場:バッテリー種類別、

2019年~2023年(台数) 153

表 100 電気商用車市場:バッテリー種類別、

2024年~2030年(台数) 154

表 101 NMC 電池:地域別電気商用車市場、

2019~2023年(台数) 154

表 102 NMC 電池:地域別電気商用車市場、

2024~2030年(台数) 155

表 103 リチウムイオン電池搭載の電動商用車モデル 156

表 104 LFP 電池:電動商用車市場、地域別、

2019~2023年(台数) 156

表 105 LFP 電池:地域別電気商用車市場、

2024~2030年(単位) 156

表 106 固体電池:地域別電気商用車市場、

2019~2023年(単位) 157

表107 固体電池:地域別電気商用車市場、2024~2030年(単位) 157

表108 その他:地域別電気商用車市場、

2019~2023年(単位) 158

表 109 その他:地域別電動商用車市場、

2024~2030年(台数) 158

表 110 電動商用車市場:バッテリー容量別、

2019~2023年(台数) 161

表111 電動商用車市場:バッテリー容量別、

2024~2030年(台数) 161

表112 60KWH未満:電動商用車市場:

地域別、2019~2023年(台数) 162

表 113 60 KWH未満:地域別電気商用車市場、2024~2030年(台数) 162

表 114 60~120 KWH:地域別電気商用車市場、

2019年~2023年(台数) 163

表115 60~120 KWH:地域別電気商用車市場、

2024年~2030年(台数) 163

表116 121~200KWH:地域別電動商用車市場、

2019~2023年(台数) 164

表117 121~200KWH:地域別電動商用車市場、

2024年~2030年(台数) 164

表118 201~300KWHの電動商用車モデル、OEM別 165

表119 201~300KWH:電動商用車市場、地域別、

2019年~2023年(台数) 165

表120 201~300 KWH:地域別電動商用車市場、

2024年~2030年(台数) 165

表 121 301~500 KWH:地域別電動商用車市場、

2019~2023年(台数) 166

表 122 301~500 KWH:地域別電動商用車市場、

2024年~2030年(単位)166

表123 501~1,000KWH:地域別電気商用車市場、

2019年~2023年(単位)167

表 124 501~1,000 KWH:地域別電動商用車市場、

2024~2030年(台数) 167

表 125 電動商用車市場:出力別、

2019~2023年(台数) 170

表 126 電動商用車市場:出力別、

2024~2030年(台数) 171

表 127 100キロワット未満:電動商用車市場:

地域別、2019~2023年(台数) 171

表 128 100キロワット未満:地域別電気商用車市場、2024~2030年(台数) 172

表 129 100~250キロワット:地域別電気商用車市場、

2019年~2023年(台数) 172

表130 100~250キロワット:地域別電気商用車市場、

2024年~2030年(台数) 173

表131 250キロワット超:地域別電動商用車市場、

2019年~2023年(台数) 174

表132 250キロワット超:地域別電動商用車市場、

2024年~2030年(台数) 174

表133 電動商用車市場:航続距離別、2019年~2023年(台数) 176

表134 電動商用車市場:航続距離別、2024~2030年(台数) 176

表135 150マイル未満:電動商用車市場:地域別、2019~2023年(台数) 177

表136 150マイル未満:地域別電気商用車市場、2024年~2030年(台数) 177

表137 151~300マイル:地域別電気商用車市場、

2019年~2023年(台数) 178

表138 151~300マイル:地域別電気商用車市場、

2024年~2030年(台数) 178

表139 300マイル超:地域別電気商用車市場、

2019年~2023年(台数) 179

表140 300マイル超:地域別電気商用車市場、

2024年~2030年(台数) 179

表141 電動商用車市場:用途別、2019年~2023年(台数) 182

表142 商用電気自動車市場、用途別、2024年~2030年(台数) 183

表143 商用電気自動車市場、ボディ構造別、

2019年~2023年(台数) 187

表 144 電動商用車市場:ボディ構造別、

2024~2030年(台数) 188

表 145 バッテリーメーカーが提供する製品 191

表 146 電気商用車搭載充電器メーカー 192

表 147 電気モーターの種類別電気トラックモデル 193

表 148 電気商用車用インバーターメーカー 193

表149 地域別電動商用車市場、2019年~2023年(台数) 199

表150 地域別電動商用車市場、2024年~2030年(台数) 199

表151 地域別電動商用車市場、

2019年~2023年(百万米ドル) 199

表152 地域別電動商用車市場、

2024年~2030年(百万米ドル) 200

表153 アジア太平洋地域:電気商用車市場、国別、

2019年~2023年(台数) 204

表154 アジア太平洋地域:電気商用車市場、国別、

2024年~2030年(台数) 205

表 155 アジア太平洋地域:電気商用車市場、国別、

2019~2023年(百万米ドル) 205

表 156 アジア太平洋地域:電気商用車市場、国別、

2024~2030年(百万米ドル) 205

表157 中国:電動商用車市場、車両種類別、

2019年~2023年(台数) 206

表158 中国:電動商用車市場、車両種類別、

2024年~2030年(台数) 206

表159 中国:電動商用車市場、車両の種類別、

2019年~2023年(百万米ドル) 207

表160 中国:電動商用車市場、車両の種類別、

2024年~2030年(単位:百万米ドル) 207

表161 日本:電気商用車市場、種類別、

2019年~2023年(単位:台数) 208

表162 日本:電気商用車市場、種類別、

2024年~2030年(台数) 208

表163 日本:電動商用車市場、種類別、

2019年~2023年(百万米ドル) 209

表164 日本:電動商用車市場、種類別、

2024年~2030年(百万米ドル) 209

表165 インド:電動商用車市場、車両種類別、

2019年~2023年(台数) 210

表166 インド:電動商用車市場、車両種類別、

2024年~2030年(台数) 210

表 167 インド:電気商用車市場、車両種類別、

2019年~2023年(百万米ドル) 211

表 168 インド: 電気商用車市場、車両の種類別、

2024年~2030年(単位:百万米ドル) 211

表169 韓国:電気商用車市場、車両の種類別、2019年~2023年(単位:台) 212

表170 韓国:電気商用車市場、車両の種類別、2024年~2030年(台数) 212

表171 韓国:電気商用車市場、車両の種類別、2019年~2023年(百万米ドル) 213

表172 韓国:電気商用車市場、車両の種類別、2024年~2030年(百万米ドル) 213

表173 ヨーロッパ:電気商用車市場、国別、

2019年~2023年(台数) 217

表174 ヨーロッパ:電気商用車市場、国別、

2024年~2030年(台数) 218

表175 ヨーロッパ:電気商用車市場、国別、

2019年~2023年(百万米ドル) 218

表176 ヨーロッパ:電気商用車市場、国別、

2024年~2030年(百万米ドル) 219

表177 フランス:電気商用車市場、車両種類別、

2019年~2023年(台数) 220

表178 フランス:電動商用車市場、車両種類別、

2024年~2030年(台数) 220

表179 フランス:電動商用車市場、車両種類別、

2019年~2023年(百万米ドル) 221

表180 フランス:電気商用車市場、車両種類別、

2024年~2030年(単位:百万米ドル) 221

表181 ドイツ:電気商用車市場、車両種類別、

2019~2023年(台数) 222

表182 ドイツ:電動商用車市場、車両種類別、

2024~2030年(台数) 222

表183 ドイツ:電気商用車市場、車両種類別、

2019年~2023年(百万米ドル) 223

表184 ドイツ:電気商用車市場、車両種類別、

2024年~2030年(百万米ドル) 223

表185 スペイン:電動商用車市場、車両種類別、

2019年~2023年(台数) 224

表186 スペイン:電動商用車市場、車両種類別、

2024年~2030年(台数) 224

表 187 スペイン:電気商用車市場、車両種類別、

2019年~2023年(百万米ドル) 225

表188 スペイン:電動商用車市場、車両種類別、

2024年~2030年(百万米ドル) 225

表189 オーストリア:電動商用車市場、車両種類別、

2019~2023年(台数) 226

表190 オーストリア:電気商用車市場、車両種類別、

2024~2030年(台数) 226

表191 オーストリア:電気商用車市場、車両種類別、

2019年~2023年(百万米ドル) 227

表192 オーストリア:電気商用車市場、車両種類別、

2024年~2030年(百万米ドル) 227

表193 ノルウェー:電気商用車市場、車両種類別、

2019年~2023年(台数) 228

表194 ノルウェー:電気商用車市場、車両種類別、

2024年~2030年(台数) 228

表195 ノルウェー:電気商用車市場、車両種類別、

2019年~2023年(百万米ドル) 229

表196 ノルウェー:電気商用車市場、車両種類別、

2024年~2030年(百万米ドル) 229

表197 スウェーデン:電気商用車市場、車両種類別、

2019年~2023年(台数) 230

表198 スウェーデン:電気商用車市場、車両種類別、

2024年~2030年(台数) 230

表199 スウェーデン:車両の種類別電動商用車市場、

2019年~2023年(百万米ドル) 231

表200 スウェーデン:車両の種類別電動商用車市場、

2024年~2030年(百万米ドル) 231

表201 オランダ:電気商用車市場、車両種類別、2019年~2023年(台数) 232

表202 オランダ:電気商用車市場、車両の種類別、2024年~2030年(台数) 232

表203 オランダ:電気商用車市場、車両の種類別、2019年~2023年(百万米ドル) 232

表204 オランダ:電気商用車市場、車両種類別、2024年~2030年(単位:百万米ドル) 233

表205 英国:電気商用車市場、車両種類別、

2019年~2023年(単位:台) 234

表 206 英国:電気商用車市場、車両の種類別、

2024~2030年(台数) 235

表 207 英国:電気商用車市場、車両の種類別、

2019~2023年(百万米ドル) 235

表 208 英国:電気商用車市場、車両の種類別、

2024~2030年(単位:百万米ドル) 235

表 209 イタリア:電気商用車市場、車両の種類別、

2019~2023年(単位:台) 236

表 210 イタリア:電気商用車市場、車両種類別、

2024~2030年(台数) 236

表 211 イタリア:電気商用車市場、車両種類別、

2019~2023年(百万米ドル) 237

表212 イタリア:電気商用車市場、車両の種類別、

2024年~2030年(百万米ドル) 237

表213 その他:電気商用車市場、車両の種類別、

2019年~2023年(台数) 238

表214 その他:電動商用車市場、車両の種類別、

2024~2030年(台数) 238

表215 その他:電動商用車市場、車両の種類別、

2019年~2023年(百万米ドル) 238

表216 その他:電気商用車市場、車両種類別、

2024年~2030年(百万米ドル) 239

表217 北米:電気商用車市場、国別、

2019~2023年(台数) 244

表218 北米:電気商用車市場、国別、

2024~2030年(台数) 245

表219 北米:電気商用車市場、国別、

2019年~2023年(百万米ドル) 245

表220 北米:電気商用車市場、国別、

2024年~2030年(百万米ドル) 245

表221 アメリカ:電気自動車インセンティブ 247

表222 アメリカ:電気商用車市場、車両の種類別、

2019年~2023年(台数) 247

表223 アメリカ:電気商用車市場、車両の種類別、

2024年~2030年(台数) 248

表224 アメリカ:電気商用車市場、車両の種類別、

2019年~2023年(百万米ドル) 248

表225 アメリカ:電気商用車市場、車両の種類別、

2024年~2030年(百万米ドル) 248

表226 カナダ:電気商用車市場、車両種類別、

2019年~2023年(台数) 249

表227 カナダ:電気商用車市場、車両種類別、

2024年~2030年(台数) 250

表228 カナダ:電気商用車市場、車両の種類別、

2019年~2023年(百万米ドル) 250

表229 カナダ:電気商用車市場、車両の種類別、

2024年~2030年(百万米ドル) 250

表230 主要企業の展開戦略の概要 252

表231 2024年の商用電気自動車市場における上位5社のシェア 254

表232 商用電気自動車市場:電気バスの比較 258

表 233 商用電気自動車市場:電気バンの比較 259

表 234 商用電気自動車市場:地域別タイプ別普及率、2024年 264

表235 電気商用車市場:車両の種類別普及台数、2024年 265

表236 電気商用車市場:推進方式別普及台数、2024年 266

表237 電気商用車市場:バッテリー種類別市場規模、2024年 267

表238 電気商用車市場:主な新興企業/中小企業 270

表239 電気商用車市場:製品発売、

2021年1月~2025年1月 271

表240 電気商用車市場:取引、2021年1月~

2025年1月 273

表241 電気商用車市場:拡張、

2021年1月~2025年1月 275

表242 電気商用車市場:その他の動向、2021年1月~2025年1月 277

表243 BYD:企業概要 278

表244 BYD:提供製品 279

表245 BYD:2021年1月~2025年1月の新製品発売 281

表246 BYD:2021年1月~2025年1月の契約 282

表 247 BYD:拡張、2021年1月~2025年1月 285

表 248 BYD:その他の動向、2021年1月~2025年1月 286

表 249 メルセデス・ベンツ・グループAG:企業概要 288

表 250 メルセデス・ベンツ・グループAG:提供製品 290

表 251 メルセデス・ベンツ・グループAG:2021年1月~2025年1月の新製品発売 291

表 252 メルセデス・ベンツ・グループAG:2021年1月~2025年1月の契約 293

表 253 メルセデス・ベンツ・グループAG:2021年1月~2025年1月の拡張 294

表 254 メルセデス・ベンツ・グループAG:その他の動向、2021年1月~2025年1月

294

表 255 宇通客車股份有限公司:会社概要 296

表 256 宇通客車股份有限公司:提供する製品 297

表 257 宇通客車株式会社:2021年1月~2025年1月の新製品発売 298

表 258 宇通客車株式会社:2021年1月~2025年1月の取引 299

表 259 宇通客車株式会社:拡張、2021年1月~2025年1月 300

表 260 宇通客車株式会社:その他の動向、2021年1月~2025年1月 301

表 261 ABボルボ:企業概要 303

表262 AB VOLVO:提供製品 304

表263 AB VOLVO:2021年1月~2025年1月の新製品発売 306

表264 AB VOLVO:2021年1月~2025年1月の契約 307

表 265 AB VOLVO:2021年1月~2025年1月の拡張 309

表 266 FORD MOTOR COMPANY:企業概要 310

表 267 FORD MOTOR COMPANY:提供製品 311

表 268 フォード・モーター・カンパニー:2021年1月~2025年1月の新製品発売 312

表 269 フォード・モーター・カンパニー:2021年1月~2025年1月の契約 312

表270 フォード・モーター・カンパニー:拡張、2021年1月~2025年1月 313

表271 フォード・モーター・カンパニー:その他の動向、2021年1月~

2025年1月 313

表272 テスラ・インク:企業概要 315

表273 テスラ社:提供製品 317

表274 テスラ社:2021年1月~2025年1月の新製品発売 317

表275 テスラ社:2021年1月~2025年1月の取引 318

表276 テスラ社:2021年1月~2025年1月の拡張 318

表277 ルノー:企業概要 319

表278 ルノー:提供製品 320

表 279 ルノー:2021年1月~2025年1月の新製品発売 321

表 280 ルノー:2021年1月~2025年1月の契約 322

表281 ルノー:2021年1月~2025年1月の拡張 323

表282 ルノー:2021年1月~2025年1月のその他の動向 323

表283 PACCAR INC.:企業概要 324

表284 PACCAR INC.:提供製品 325

表285 PACCAR INC.:2021年1月~2025年1月の新製品発売 326

表286 PACCAR INC.:2021年1月~2025年1月の取引 327

表287 PACCAR INC.:拡張、2021年1月~2025年1月 329

表288 PACCAR INC.:その他の動向、2021年1月~2025年1月 329

表289 SCANIA AB:企業概要 330

表290 SCANIA AB:製品 331

表291 SCANIA AB:製品発売、2021年1月~2025年1月 332

表292 SCANIA AB:取引、2021年1月~2025年1月 332

表293 スキャニアAB:拡張、2021年1月~2025年1月 334

表294 スキャニアAB:その他の動向、2021年1月~2025年1月 334

表295 東風汽車:企業概要 335

表296 東風汽車:提供する製品 336

表297 東風汽車:2021年1月~2025年1月の新製品発売 336

表 298 東風汽車:2021年1月~2025年1月の契約 337

表 299 東風汽車:2021年1月~2025年1月の拡張 338

表300 東風汽車:その他の動向、2021年1月~2025年1月 338

表301 ゼネラルモーターズ:企業概要 339

表302 ゼネラルモーターズ:製品ラインナップ 340

表303 ゼネラルモーターズ:2021年1月~2025年1月の新製品発売 341

表304 ゼネラルモーターズ:2021年1月~2025年1月の取引 341

表305 GENERAL MOTORS:2021年1月~2025年1月の拡張 341

表306 GENERAL MOTORS:2021年1月~2025年1月のその他の動向 342

表307 VDL GROEP:会社概要 343

表308 VDLグループ:提供製品 344

表309 VDLグループ:2021年1月~2025年1月の新製品発売 344

表310 VDLグループ:2021年1月~2025年1月の契約 345

表 311 VDL グループ:拡張、2021年1月~2025年1月 346

表 312 VDL グループ:その他の動向、2021年1月~2025年1月 346

表 313 RIVIAN:企業概要 347

表314 RIVIAN:提供製品 348

表315 RIVIAN:2021年1月~2025年1月の製品発売 348

表316 RIVIAN:2021年1月~2025年1月の取引 349

表317 RIVIAN:拡張、2021年1月~2025年1月 350