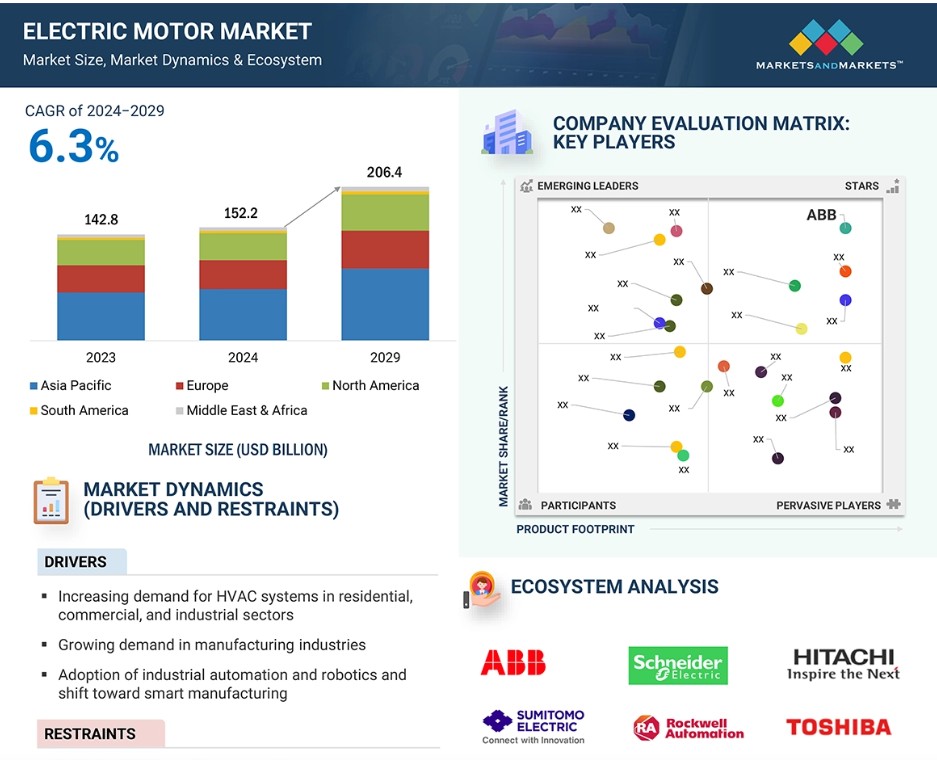

グローバル電気モーター市場のダイナミクス

推進要因:HVACシステムの需要増加

暖房、換気、空調(HVAC)システムは、室内空間の温度を快適に保ち、空気の質を確保します。 特に大型のオフィスビルやショッピングモールなど、現代のインフラストラクチャーの中核をなす要素のひとつです。 電気モーターは、ファン、コンプレッサー、ポンプ、送風機を動かすHVACシステムに不可欠なコンポーネントです。HVACシステムの需要が高まるにつれ、システムの稼働に不可欠なこれらのモーターの必要性も高まっています。急速な都市化と住宅、商業、産業用ビルの建設により、空調制御を行うHVACシステムの需要が高まっています。この拡大は、これらのシステムに不可欠な電動モーターの需要の高まりと直接的な相関関係があります。電動モーターは、HVACシステムにおいて、気流システムの高効率化と耐用年数および電力の最大化を実現するために広く使用されています。アジア太平洋地域では、特に中国とインドにおいて、産業および商業部門の継続的な成長により、HVACシステムの需要が増加しています。さらに、世界中でエネルギー効率規制が強化されているため、エネルギー効率の高い電気モーターを搭載した最新式のHVACシステムの導入が促進されています。持続可能性が優先事項となる中、HVACシステムにおける電気モーターの導入は拡大し、環境に配慮した建築設計をサポートし、二酸化炭素排出量を削減することが期待されています。

HVAC業界で事業を展開する企業は、販売およびサービスプロセスの自動化を開始しており、これにより顧客獲得コストを削減し、価格競争力を維持することが可能になります。スマートフォンアプリケーションの利用など、スマートテクノロジーの展開により、ユーザーは照明や換気、その他のシステムを1つのコントロールポイントから制御できるようになります。

抑制要因:原材料価格の変動

永久磁石、棒鋼、銅線、精密薄板金属などの主要原材料の価格変動は、市場の成長に影響を与える可能性があります。これらの原材料の価格は、世界的な需給の不均衡により変動する可能性があります。例えば、銅の採掘や鉄鋼生産に混乱が生じると、価格が急騰する可能性があります。同様に、地政学的な緊張や貿易制限は、レアアースの入手可能性や価格に影響を与える可能性があります。原材料価格の変動は、電動モーター市場にとって大きな課題であり、生産コストから価格戦略、市場競争力にまで影響を及ぼします。

機会:世界的な自動車産業の電気自動車への移行

電気自動車は、世界的な自動車産業において大きな変革をもたらしています。欧州における社会の脱炭素化に向けた積極的な取り組みは、市場における電動モーターのシェアが増加していることにより推進されています。バッテリー技術の進歩により、バッテリーのコストが削減され、充電速度も向上しました。 また、環境にやさしい電気モーターによる電気自動車の普及を促進するために、減税やインセンティブを提供するなど、政府による支援も増加しており、電気モーター市場の成長の好機となっています。 IEA(国際エネルギー機関)によると、2025年には世界の電気自動車の50%が中国製になることが予想されています。

世界中の多くの政府が、温室効果ガス排出量の削減と気候変動対策の一環として、電気自動車の普及を促進するための政策やインセンティブを実施しています。これらの政策には、EV購入に対する補助金、税制優遇措置、より厳格な排出規制などが含まれ、いずれも電気自動車への移行を加速させ、結果として電気自動車用モーター市場の需要を増加させています。EV市場の急速な成長により、電気自動車およびその部品(電気モーターを含む)の製造に特化した新たな製造施設の建設が進んでいます。大手自動車メーカーや新興のEVメーカーは、生産規模の拡大に多額の投資を行っており、その中には信頼性の高い電気モーターの供給確保も含まれています。電気自動車に対する需要の高まりが、電気モーターの需要を大きく牽引しています。技術の進歩、政府の政策、消費者の嗜好に後押しされた電気自動車への移行は、幅広い種類の車両や用途において、電気モーターの市場を拡大し、その規模を大きくしています。EV市場が成長を続ける限り、効率性、パワー、革新性に優れた電気モーターの需要は引き続き堅調に推移するでしょう。

課題:部品不足とサプライチェーンの問題による製品コストの上昇

すでに契約済みで製造工程に入っている電気モーターに最も大きな影響を与えるのは、サプライチェーンです。世界経済の成長鈍化、インフレ率の上昇、不安定なエネルギー価格の継続が重なり、納品遅延や建設の遅れが生じていることが、業界幹部にとって最も大きな懸念事項となっています。 電動モーターの製造に必要な多くの部品や部材のかなりの割合が、中国、米国、およびヨーロッパの一部地域から供給されています。 さらに、米国と中国の景気減速により、電動モーター市場全体の成長は今後1~2年はほぼ横ばいとなる可能性があります。

さらに重要なのは、多くの国の現地通貨がインフレや経済危機によって下落している可能性があることです。これは需要と供給のミスマッチにつながり、製造されていた部品/パーツだけに金銭的な損失が生じます。電動モーターの製造に使用される主要部品は主に米ドルで調達されるため、一般的に部品のコストが高くなります。

グローバル電動モーター市場のエコシステム分析

この電動モーター市場における大手企業には、財務基盤が安定した老舗メーカーが含まれます。この電動モーター販売市場における大手企業には、ABB(スイス)、シーメンス(ドイツ)、日本電産株式会社(日本)、WEG(ブラジル)、Wolong Electric Group(中国)などがあります。これらの企業は電動ドライブ市場で長年にわたり事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティングネットワークを有しています。

DC電動モーターセグメントは、タイプ別では、予測期間中に最高のCAGRで成長すると予想されています。

DCモーターは、優れた始動トルク能力と良好な速度制御を備えています。DC電動モーターの成長は、電気自動車やその他の用途における不可欠な役割によって牽引されています。技術の進歩、エネルギー効率への重点の増加、政府による支援政策がこの傾向をさらに後押しし、DCモーターをさまざまな産業の将来における重要なコンポーネントにしています。DCモーターは主に、ブラシレスDCモーターとブラシ付きDCモーターです。ブラシレスDCモーターは、非常に優れた効率性と信頼性を備えており、ウィンドウリフター、エアコン、サンルーフアクチュエーターなど、幅広い用途において費用対効果の高い製品となっています。

1 HP未満のモーターセグメントは、予測期間において最大の規模になると予想されています。

この電気モーター市場のセグメント化は、出力電力に基づいて2つのタイプに分類されます。1 HP未満のモーター(分数馬力)と1 HP以上のモーター(整数馬力)です。1 HP未満のモーターは、多くの産業分野や広範な用途で利用されています。電動ウィンドウ、電動シート、ウィングミラー、集中ロックシステム、ルーフ、トランクオープナーなどは、自動車分野におけるこれらのモーターの主な貢献分野です。1 HP未満のモーターは、ポンプモーター、垂直推力処理モーター、危険区域用モーターのポンプやコンプレッサーを駆動する小型の用途にも使用されています。

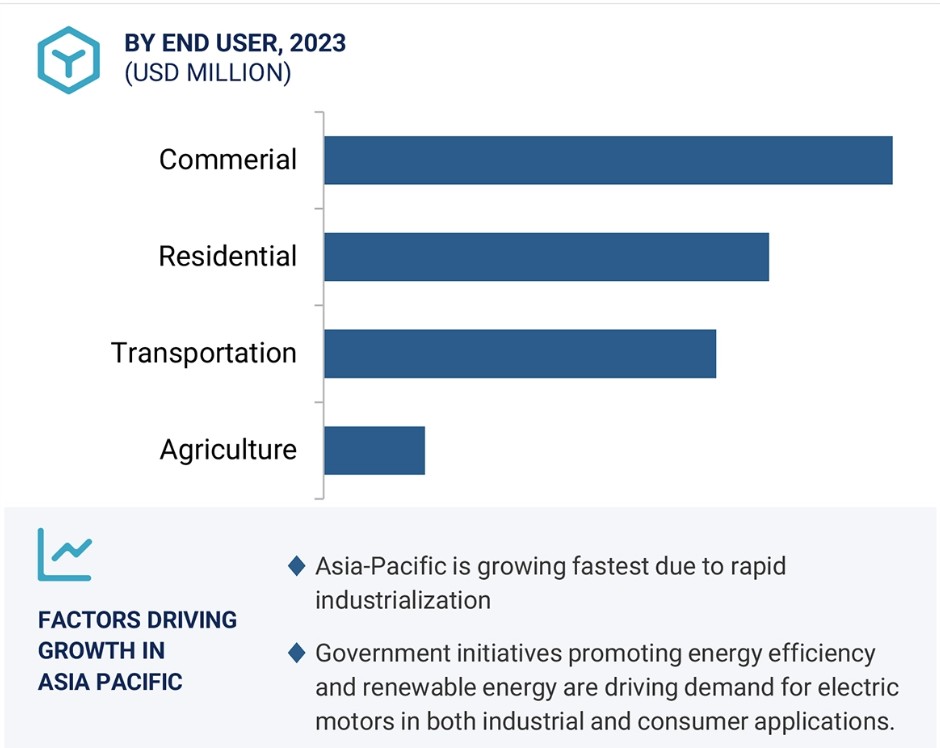

予測期間中、アジア太平洋地域が最大の電動モーター市場となる見通しです。

アジア太平洋地域は、2024年から2029年の間、世界の電動モーター市場規模を支配すると予想されており、その後はヨーロッパと北米が続きます。都市人口の増加により、商業ビル、集合住宅、公共施設などのインフラ需要が促進され、HVACシステム、エレベーター、水処理など、電動モーターに大きく依存するすべての分野が、この地域の市場規模が大幅に拡大する理由となっています。中国やインドなどの国々が需要を牽引しており、産業オートメーションや再生可能エネルギーの採用を推進する政府主導の取り組みがこれを後押ししています。この地域の大規模な水処理プラントや増加する電気自動車の製造は、高出力モーターの需要をさらに押し上げています。さらに、モーター効率の向上やコンパクトな高密度設計も市場をさらに拡大しています。これがアジア太平洋地域の電動モーター市場規模を牽引しています。

電動モーター業界の最近の動向

- 2024年12月、WEGは産業用および商業用電動モーターの製造を専門とするVolt Electric Motorを買収しました。この買収により、WEGは地域的な存在感を拡大し、トルコおよびヨーロッパ全域に産業的な存在感を多様化させることになります。

- 2024年11月、ABBはAurora Motorsの買収に関する合意に署名しました。この買収により、ABBのNEMA製品ポートフォリオは大幅に強化され、世界市場で最も包括的な産業用電気モーターのラインナップが強化されることになります。

- 2024年5月、日本電産株式会社は、台湾の金属工業研究開発センター(MIRDC)と、高効率モーターシステム関連製品の技術開発、製造、応用に関する協力覚書を締結しました。MIRDCは、この覚書の締結により、Nidecの高効率モーターであるSynRATM(Synchronous Reluctance Motor with Aluminum Cage Rotor)の製品改良と応用をさらに進め、台湾政府の掲げる「カーボンニュートラル」政策の実現を目指します。

- 2023年5月、ABBはシーメンスの低電圧NEMAモーター事業の買収完了を発表しました。この事業の買収は、モーション事業エリアの収益成長戦略の一環です。これにより、ABBは産業用NEMAモーターの主要メーカーとしての地位を強化し、グローバルな顧客により良いサービスを提供できる、より強固な基盤を獲得します。2023年4月、シーメンス・モビリティは、機関車とサービスに対する需要の高まりに対応するため、ミュンヘン・アラッハの製造・サービス施設を拡張しました。

- 2024年2月には、消費者市場向けeVTOL(電動垂直離着陸機)の開発企業であるAIRが、業務用、産業用、および家電用モーターと制御装置の大手メーカーである日本電産モータ株式会社と提携し、AIRの2人乗りeVTOL(電動垂直離着陸機)航空機「AIR ONE」の量産モデル用モーターを開発すると発表しました。2023年7月、日本電産株式会社は、同社の子会社である日本電産モータ株式会社を通じて、創業家からTAR, LLC d/b/a Houma Armature Worksの全所有権を取得したと発表しました。

主要な市場関係者

電動モーター市場における主要企業には、以下が含まれます

-

- ABB (Switzerland)

- Siemens (Germany)

- NIDEC CORPORATION (Japan)

- WEG (Brazil)

- Wolong Electric Group (China)

1 はじめに 43

1.1 調査目的 43

1.2 市場定義 43

1.3 対象範囲と除外範囲 44

1.3.1 電動モーター市場:種類別 44

1.3.2 電動モーター市場:定格電力別 44

1.3.3 電気モーター市場:電圧別 44

1.3.4 電気モーター市場:エンドユーザー別 45

1.3.5 電気モーター市場:ロータータイプ別 45

1.3.6 電気モーター市場:出力別 45

1.4 市場の範囲 46

1.4.1 電動モーター市場の区分 46

1.4.2 対象年 47

1.5 対象単位 47

1.6 対象通貨 47

1.7 制限事項 47

1.8 利害関係者 48

1.9 変更の概要 48

2 調査方法 50

2.1 調査データ 50

2.2 市場の区分とデータ・トライアングル 51

2.2.1 二次データ 52

2.2.1.1 二次情報源からの主要データ 52

2.2.2 一次データ 52

2.2.2.1 一次情報源からの主要データ 53

2.2.2.2 一次情報源の内訳 53

2.3 電動モーターの需要評価に考慮した指標 54

2.4 市場規模の推定 54

2.4.1 ボトムアップ・アプローチ 54

2.4.1.1 ボトムアップ分析による市場規模算出のアプローチ 54

2.4.2 トップダウン分析 55

2.4.2.1 トップダウン分析による市場規模算出のアプローチ 55

2.4.3 需要サイド分析 56

2.4.3.1 計算 57

2.4.3.2 前提条件 57

2.4.4 供給サイド分析 58

2.4.4.1 計算 58

2.4.4.2 前提条件 59

2.4.5 予測 61

3 エグゼクティブサマリー 62

4 プレミアムインサイト 67

4.1 電動モーター市場における魅力的な機会 67

4.2 アジア太平洋地域における電動モーター市場:種類別および国別 67

4.3 電動モーター市場:種類別 68

4.4 電動モーター市場:定格電力別 68

4.5 電圧別電動機市場 69

4.6 ロータータイプ別電動機市場 69

4.7 出力別電動機市場 69

4.8 エンドユーザー別電動機市場 70

5 市場概要 71

5.1 はじめに 71

5.2 市場力学 71

5.2.1 推進要因 72

5.2.1.1 住宅、商業、産業分野におけるHVACシステムの需要増加

72

5.2.1.2 製造業における需要の増加 72

5.2.1.3 産業用オートメーションおよびロボットの採用とスマート製造への移行 73

5.2.1.4 エネルギー効率の高いモーターに対する需要の高まり 73

5.2.1.5 農業部門における機械化の進展 73

5.2.1.6 急速な都市化とインフラ開発 74

5.2.2 阻害要因 74

5.2.2.1 原材料価格の変動 74

5.2.2.2 厳格な規制基準の実施 74

5.2.3 機会 75

5.2.3.1 自動車業界の電気自動車への移行 75

5.2.3.2 ロボット技術の採用拡大 75

5.2.4 課題 76

5.2.4.1 低品質で安価な電動モーターが容易に入手可能であること 76

5.2.4.2 部品の不足とサプライチェーンの問題 77

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 77

5.4 バリューチェーン分析 77

5.5 バリューチェーン分析:電動モーター市場 78

5.5.1 原材料供給業者 78

5.5.2 メーカー 78

5.5.3 流通業者/再販業者 78

5.5.4 エンドユーザー 78

5.5.5 メンテナンス/サービスプロバイダー 78

5.6 生態系分析 79

5.7 電動モーター市場:生態系マッピング 79

5.8 マクロ経済指標 80

5.8.1 はじめに 80

5.8.2 GDPの傾向と予測 80

5.8.3 製造業、付加価値(現在の米ドル) 81

5.9 ケーススタディ分析 82

5.9.1 デジタル化によるモーターシステムの効率向上 82

5.9.2 英国における持続可能な電動モーターのサプライチェーンの構築 82

5.10 電動モーター市場:資金調達の見通し 83

5.11 技術分析 83

5.11.1 主要技術 83

5.11.1.1 IoT の統合 83

5.11.2 補完技術 84

5.11.2.1 可変周波数ドライブ 84

5.12 貿易分析 84

5.12.1 HSコード 850110 84

5.12.1.1 輸出シナリオ 84

5.12.1.2 輸入シナリオ 85

5.12.2 HSコード 850120 87

5.12.2.1 輸出シナリオ 87

5.12.2.2 輸入シナリオ 89

5.13 特許分析 90

5.13.1 主要特許リスト 92

5.14 主要会議およびイベント 94

5.15 価格分析 95

5.15.1 主要企業の電動モーターの平均販売価格(タイプ別)

95

5.16 関税率および規制環境 97

5.16.1 電動モーターに関連する関税率 97

5.17 規制当局、政府機関、その他の組織 98

5.17.1 電動モーター市場:規格および規制 100

5.18 ポーターのファイブフォース分析 101

5.18.1 代替品の脅威 103

5.18.2 サプライヤーの交渉力 103

5.18.3 バイヤーの交渉力 103

5.18.4 新規参入者の脅威 103

5.18.5 競争上の競合の激しさ 104

5.19 主要な利害関係者と購買基準 104

5.19.1 購買プロセスにおける主要な利害関係者 104

5.19.2 購買基準 105

5.20 ジェネレーティブAI/AIが電動モーター市場に与える影響 105

5.20.1 電動モーター市場におけるジェネレーティブAI/AIの採用 105

5.20.2 地域別、主要エンドユーザーに対するジェネレーティブAI/AIの影響 106

5.20.3 地域別、電動モーター市場に対するAIの影響 107

6 電動モーター市場、タイプ別 108

6.1 はじめに 109

6.2 ACモーター 111

6.2.1 低メンテナンスと高い駆動需要 111

6.3 誘導ACモーター 112

6.3.1 簡素さとコスト効率の高さから最も一般的に使用される電気モーター

シンプルで費用対効果に優れているため、最も一般的に使用されている電気モーターです。

112 6.4 同期交流モーター 113

6.4.1 アジア太平洋地域が同期モーターの最も急速に成長する市場となる見込みです。

113 6.5 直流モーター 114

6.5.1 優れた速度制御と高い始動トルクが

需要を促進する 114

6.6 ブラシ付きDCモーター 115

6.6.1 制御が容易で費用対効果に優れているため、従来から好まれてきたブラシ付きモーター

115

6.7 ブラシレスDCモーター 116

6.7.1 他のDCモーターよりも高効率で長寿命

116

7 電力定格別電動モーター市場 118

7.1 はじめに 119

7.2 <1 kWモーター 120

7.2.1 低メンテナンスおよび高効率モーターに対するニーズの高まりが

市場を牽引すると予想される 120

7.3 1-2.2 kWモーター 121

7.3.1 水および廃水処理部門の成長が需要を後押しする 121

7.4 2.2-375 kW モーター 122

7.4.1 重工業における需要の高まりが市場成長の原動力に 122

7.5 375-900 kW モーター 123

7.5.1 産業および運輸部門における導入拡大が市場を牽引 123

産業および輸送部門における市場の拡大 123

7.6 >900 kW モーター 124

7.6.1 >900 kW モーター市場は予測期間中、アジア太平洋地域が

大半を占める見通し 124

8 電圧別電気モーター市場 126

8.1 はじめに 127

8.2 低電圧 128

8.2.1 操作の容易性とセットアップおよびメンテナンスコストの低さ

が市場を牽引 128

8.3 中電圧 129

8.3.1 スケールメリットと高い信頼性を提供 129

8.4 高電圧 130

8.4.1 新興国における自動化と工業化の進展が市場を牽引 130

9 電動モーター市場:ロータータイプ別 131

9.1 はじめに 132

9.2 インナーローター 133

9.2.1 予測期間中は、全体市場で内側ローターが優勢を維持する見通しです。

9.3 外側ローター

9.3.1 医療機器市場の成長により、

外側ローターモーターの需要が創出される見通しです。

10 出力電力別電動モーター市場 135

10.1 はじめに 136

10.2 <1 HP モーター 137

10.2.1 予測期間中は全体市場の大部分を <1 HP モーターが占める 137

10.3 >1 HP モーター 138

10.3.1 産業部門の成長が需要を促進 138

11 電動モーター市場、エンドユーザー別 139

11.1 はじめに 140

11.2 産業用 144

11.2.1 電動モーターの主要なエンドユーザーは産業分野 144

11.2.2 鉱業および金属 145

11.2.3 化学および石油化学 145

11.2.4 石油およびガス 145

11.2.5 セメント 146

11.2.6 製造 146

11.2.7 公益事業 146

11.2.8 再生可能エネルギー 146

11.2.9 航空宇宙および防衛 146

11.2.10 食品および飲料 147

11.2.11 オートメーション 147

11.2.12 水および廃水処理 147

11.3 商業 147

11.3.1 先進国におけるスマートインフラの成長が

市場を牽引 147

11.3.2 病院 148

11.3.3 オフィス 148

11.3.4 教育機関 148

11.3.5 ホテル 149

11.3.6 その他 149

11.4 住宅 149

11.4.1 急速な都市化と人口増加により、電動モーターの利用が増加

149

11.4.2 アパート 150

11.4.3 単身世帯 150

11.5 輸送 150

11.5.1 電気モーターの使用を増加させるための車両への新ICT技術の導入

150

11.5.2 船舶 151

11.5.3 自動車 151

11.5.4 鉄道 151

11.5.5 その他 151

11.6 農業 151

11.6.1 電動モーターの需要増加に向けた機械化農業システムへの移行 151

11.6.2 穀物農業 152

11.6.3 家畜の飼育 152

12 地域別電動機市場 153

12.1 はじめに 154

12.2 アジア太平洋地域 156

12.2.1 中国 165

12.2.1.1 急速な工業化が中国における電動モーターの需要を牽引 165

12.2.2 日本 170

12.2.2.1 自動車および航空宇宙産業の成長が電動モーターの需要を牽引 170

12.2.3 インド 175

12.2.3.1 急速な都市化とインフラ開発が市場成長を後押し 175

12.2.4 韓国 180

12.2.4.1 成長するエレクトロニクス、自動車、ロボット産業が韓国市場を牽引 180

12.2.5 オーストラリア 185

12.2.5.1 再生可能エネルギープロジェクトへの投資が市場成長に貢献 185

12.2.6 アジア太平洋地域その他 189

12.3 ヨーロッパ 195

12.3.1 ドイツ 203

12.3.1.1 ドイツの電動モーター市場を自動車産業が独占 203

12.3.2 英国 208

12.3.2.1 英国のエネルギー効率化への取り組みが電動モーターの需要を促進

208

12.3.3 イタリア 213

12.3.3.1 産業部門が電動モーターの最大のエンドユーザーとなる見込み 213

12.3.4 フランス 218

12.3.4.1 市場成長を支えるエネルギー効率の高い技術の採用が増加 218

12.3.5 ロシア 223

12.3.5.1 電気自動車市場の成長が電気モーターの需要を生み出す

223

12.3.6 スウェーデン 228

12.3.6.1 産業および製造部門が電動モーターの需要を促進 228

12.3.7 ノルウェー 233

12.3.7.1 強力な水力発電部門が電動モーター市場の成長に貢献

233

12.3.8 デンマーク 238

12.3.8.1 強力な風力エネルギー部門の存在が電動モーターの需要を創出 238

12.3.9 その他の欧州 243

12.4 北米 248

12.4.1 米国 255

12.4.1.1 市場成長を支えるインフラと再生可能エネルギーへの取り組み

255

12.4.2 カナダ 260

12.4.2.1 産業オートメーションの増加と電気自動車の普及拡大が市場を後押し 260

12.4.3 メキシコ 266

12.4.3.1 メキシコの電動モーター市場では投資と技術進歩が重要な役割を果たす 266

12.5 中東およびアフリカ 271

12.5.1 GCC 279

12.5.1.1.1

電動モーターの需要を支える太陽エネルギーおよび風力エネルギープロジェクトへの多額の投資 279

12.5.1.2 サウジアラビア 285

12.5.1.2.1 電動モーターの需要を促進するメガプロジェクトの実施 285

12.5.1.3 アラブ首長国連邦 290

12.5.1.3.1 電動モーターの需要を促進するスマートシティプロジェクト

290

12.5.1.4 GCC諸国以外 294

12.5.1.5 南アフリカ 299

12.5.1.5.1 南アフリカ市場を牽引する政府の取り組み 299

12.5.1.6 中東およびアフリカのその他地域 304

12.6 南アメリカ 309

12.6.1 ブラジル 317

12.6.1.1 電気モーター市場の成長機会を創出するエネルギー分野の拡大 317

12.6.2 アルゼンチン 322

12.6.2.1 市場成長を支える産業成長を促進する政府の取り組み 322

12.6.3 南米その他 326

13 競合状況 332

13.1 概要 332

13.2 主要企業の戦略/勝利への権利、2020年~2024年 332

13.3 市場シェア分析、2023年 334

13.4 トップ4企業の収益分析、2019年~2023年 335

13.5 企業評価と財務指標 335

13.6 ブランド/製品比較 337

13.7 企業評価マトリクス:主要企業、2023年 338

13.7.1 星 338

13.7.2 新興のリーダー 338

13.7.3 普及している企業 338

13.7.4 参加者 338

13.7.5 企業フットプリント:主要企業、2023年 340

13.7.5.1 企業フットプリント 340

13.7.5.2 タイプ別フットプリント 341

13.7.5.3 電力定格フットプリント 342

13.7.5.4 電圧フットプリント 343

13.7.5.5 エンドユーザーのフットプリント 344

13.7.5.6 地域のフットプリント 345

13.8 企業評価マトリクス:新興企業/中小企業、2023年 346

13.8.1 先進的な企業 346

13.8.2 対応力のある企業 346

13.8.3 ダイナミックな企業 346

13.8.4 スタート地点 346

13.8.5 競争力のあるベンチマーキング 348

13.8.5.1 主要な新興企業/中小企業の詳細リスト 348

13.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 348

13.9 競合シナリオ 349

13.9.1 製品発売 349

13.9.2 取引 352

13.9.3 拡大 355

13.9.4 その他の動向 356

14 企業プロファイル 359

14.1 主要企業 359

14.1.1 ABB 359

14.1.1.1 事業概要 359

14.1.1.2 提供する製品/サービス/ソリューション 360

14.1.1.3 最近の動向 362

14.1.1.3.1 製品発売 362

14.1.1.3.2 取引 363

14.1.1.3.3 その他の動向 363

14.1.1.4 MnMの見解 365

14.1.1.4.1 主な強み 365

14.1.1.4.2 戦略的選択肢 365

14.1.1.4.3 弱みと競合による脅威 365

14.1.2 SIEMENS 366

14.1.2.1 事業概要 366

14.1.2.2 製品/サービス/ソリューション 367

14.1.2.3 最近の動向 368

14.1.2.3.1 製品発売 368

14.1.2.3.2 契約 368

14.1.2.3.3 その他の動向 369

14.1.2.3.4 拡大 370

14.1.2.4 MnMの視点 370

14.1.2.4.1 主な強み 370

14.1.2.4.2 戦略的選択肢 370

14.1.2.4.3 弱みと競合による脅威 370

14.1.3 日本電産株式会社 371

14.1.3.1 事業概要 371

14.1.3.2 製品/サービス/ソリューション 372

14.1.3.3 最近の動向 373

14.1.3.3.1 製品発売 373

14.1.3.3.2 取引 375

14.1.3.3.3 拡大 376

14.1.3.4 MnMの見解 376

14.1.3.4.1 主な強み 376

14.1.3.4.2 戦略的選択肢 376

14.1.3.4.3 弱みと競合による脅威 376

14.1.4 株式会社日立製作所 377

14.1.4.1 事業概要 377

14.1.4.2 製品/サービス/ソリューション 378

14.1.4.3 MnM ビュー 379

14.1.4.3.1 主な強み 379

14.1.4.3.2 戦略的選択肢 379

14.1.4.3.3 弱みと競合上の脅威 379

14.1.5 WEG 380

14.1.5.1 事業概要 380

14.1.5.2 製品/サービス/ソリューション 381

14.1.5.3 最近の動向 382

14.1.5.3.1 製品発売 382

14.1.5.3.2 取引 383

14.1.5.3.3 その他の動向 383

14.1.5.4 MnMの見解 384

14.1.5.4.1 主な強み 384

14.1.5.4.2 戦略的選択肢 384

14.1.5.4.3 弱みと競合他社からの脅威 384

14.1.6 WOLONG ELECTRIC GROUP 385

14.1.6.1 事業概要 385

14.1.6.2 製品/サービス/ソリューション 385

14.1.6.3 最近の動向 386

14.1.6.3.1 製品発売 386

14.1.6.3.2 取引 386

14.1.6.4 MnMの視点 387

14.1.6.4.1 主な強み 387

14.1.6.4.2 戦略的選択肢 387

14.1.6.4.3 弱みと競合他社からの脅威 387

14.1.7 ROBERT BOSCH GMBH 388

14.1.7.1 事業概要 388

14.1.7.2 提供する製品/サービス/ソリューション 390

14.1.8 REGAL REXNORD CORPORATION 391

14.1.8.1 事業概要 391

14.1.8.2 提供する製品/サービス/ソリューション 392

14.1.8.3 最近の動向 393

14.1.8.3.1 製品発売 393

14.1.8.3.2 取引 393

14.1.9 東芝株式会社 395

14.1.9.1 事業概要 395

14.1.9.2 製品/サービス/ソリューション 396

14.1.9.3 最近の動向 397

14.1.9.3.1 製品発表 397

14.1.9.3.2 取引 398

14.1.10 ロックウェル・オートメーション 399

14.1.10.1 事業概要 399

14.1.10.2 提供する製品/ソリューション/サービス 400

14.1.10.3 最近の動向 401

14.1.10.3.1 製品発売 401

14.1.10.3.2 取引 402

14.1.11 フランクリン・エレクトリック 403

14.1.11.1 事業概要 403

14.1.11.2 製品/ソリューション/サービス 405

14.1.11.3 最近の動向 405

14.1.11.3.1 取引 405

14.1.12 ヒョンソン重工業 406

14.1.12.1 事業概要 406

14.1.12.2 製品/サービス/ソリューション 407

14.1.13 TECO ELECTRIC & MACHINERY 408

14.1.13.1 事業概要 408

14.1.13.2 製品/サービス/ソリューション 409

14.1.14 JOHNSON ELECTRIC HOLDINGS LIMITED 411

14.1.14.1 事業概要 411

14.1.14.2 製品/サービス/ソリューション 412

14.1.14.3 最近の動向 414

14.1.14.3.1 製品発売 414

14.1.14.3.2 取引 415

14.1.15 AMETEK, INC. 416

14.1.15.1 事業概要 416

14.1.15.2 製品/ソリューション/サービス 417

14.1.15.3 最近の動向 418

14.1.15.3.1 製品発売 418

14.1.15.3.2 取引 418

14.1.16 アライド・モーション(ALLIED MOTION, INC.) 419

14.1.16.1 事業概要 419

14.1.16.2 製品/ソリューション/サービス 420

14.1.16.3 最近の動向 422

14.1.16.3.1 取引 422

14.1.17 BÜHLER MOTOR GMBH 423

14.1.17.1 事業概要 423

14.1.17.2 製品/ソリューション/サービス 423

14.1.18 FAULHABER GROUP 424

14.1.18.1 事業概要 424

14.1.18.2 製品/サービス/ソリューション 424

14.1.18.3 最近の動向 425

14.1.18.3.1 製品発表 425

14.1.19 マクソン 426

14.1.19.1 事業概要 426

14.1.19.2 製品/ソリューション/サービス 426

14.1.19.3 最近の動向 427

14.1.19.3.1 製品発売 427

14.1.20 株式会社アークシステムワークス 428

14.1.20.1 事業概要 428

14.1.20.2 製品/ソリューション/サービス 428

14.1.21 株式会社ウインディングス 429

14.1.22 BROOK CROMPTON HOLDINGS PTE LTD. 429

14.1.23 安川電機株式会社 430

14.1.24 山東華利達電機有限責任公司 431

14.1.25 ピエラ・エレクトリック株式会社 432

15 付録 433

15.1 業界専門家の見解 433

15.2 ディスカッションガイド 434

15.3 KnowledgeStore: MarketsandMarketsの購読ポータル 439

15.4 カスタマイズオプション 441

15.5 関連レポート 441

15. 6 著者詳細 442

表1 電動モーター市場の概観 62

表2 電動モーター市場: 企業と生態系における役割 79

表 3 世界のGDP成長予測、2021年~2028年(単位:10億米ドル) 80

表 4 製造業、付加価値(現在の米ドル)、2020年~2023年(単位:10億米ドル) 81

表 5 HSコード850110の輸出データ、国別、

2021年~2023年(単位:1000米ドル) 84

表 6 HSコード850110の輸入シナリオ、 国別、

2021年~2023年(単位:千米ドル) 86

表7 HSコード850120の輸出データ、国別、

2021年~2023年(単位:千米ドル) 88

表8 HSコード850120の輸入シナリオ、国別、

2021年~2023年(単位:千米ドル) 89

表9 電動モーター市場: 会議およびイベントの一覧、2024年~2025年 94

表10 3つの主要企業が提供する電動モーターの平均販売価格(ASP)

タイプ別(米ドル/個) 95

表11 地域別平均価格分析(米ドル/個) 95

表12 電動モーターの平均製造コスト、 エンドユーザー別(米ドル) 96

表 13 電動モーターの利益率(%) エンドユーザー別(米ドル) 96

表 14 HS 850110 準拠製品に対する 2023 年の輸入関税 97

表 15 HS 850120 準拠製品に対する 2023 年の輸入関税 98

表 16 北米: 規制当局、政府機関、

その他の組織 98

表 17 欧州:規制当局、政府機関、

その他の組織 99

表 18 アジア太平洋地域:規制当局、政府機関、

その他の組織 99

表 19 中東およびアフリカ:規制当局、政府

機関、その他の組織 100

表 20 北米:規格および規制 100

表 21 アジア太平洋地域:規格および規制 100

表 22 欧州:規格および規制 101

表 23 世界全体: 規格および規制 101

表24 電動モーター市場:ポーターのファイブフォース分析 102

表25 エンドユーザー別、購買プロセスにおけるステークホルダーの影響 104

表26 エンドユーザーの主な購買基準 105

表27 電動モーター市場:種類別、2020年~2023年(百万米ドル) 109

表28 電動モーター市場:種類別、2024年~2029年(百万米ドル) 109

表29 電動モーター市場:種類別、2020年~2023年(百万単位) 110

表30 電動モーター市場:種類別、2024年~2029年(百万単位) 110

表31 ACモーター: 電気モーター市場、種類別、2020年~2023年(百万米ドル) 110

表32 ACモーター:電気モーター市場、種類別、2024年~2029年(百万米ドル) 110

表33 DCモーター:電気モーター市場、種類別、2020年~2023年(百万米ドル) 110

表34 DCモーター:電気モーター市場、種類別、2024年~2029年(百万米ドル) 111

表35 ACモーター:電気モーター市場、地域別、2020年~2023年(百万米ドル) 111

表36 ACモーター: 電気モーター市場、地域別、2024年~2029年(百万米ドル) 112

表37 誘導ACモーター:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 112

表38 誘導ACモーター:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 113

表39 同期ACモーター:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 113

表40 同期ACモーター:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 114

表41 DCモーター: 電気モーター市場、地域別、

2020年~2023年(百万米ドル) 115

表42 DCモーター:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 115

表43 ブラシ付きDCモーター:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 116

表44 ブラシ付きDCモーター:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 116

表45 ブラシレスDCモーター:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 117

表46 ブラシレスDCモーター: 電動モーター市場、地域別、

2024年~2029年(百万米ドル) 117

表47 電動モーター市場、定格電力別、2020年~2023年(百万米ドル) 119

表48 電動モーター市場、定格電力別、2024年~2029年(百万米ドル) 120

表49 <1キロワットモーター:電動モーター市場、地域別、

2020年~2023年(百万米ドル) 120

表50 <1キロワットモーター:電動モーター市場、地域別、

2024年~2029年(百万米ドル) 121

表51 1~2. 2 KWモーター:地域別電動モーター市場、2020年~2023年(百万米ドル) 121

表52 1−2.2 KWモーター:地域別電動モーター市場、

2024年~2029年(百万米ドル) 122

表53 2.2−375 KWモーター:地域別電動モーター市場、

2020年~2023年(百万米ドル) 122

表54 2. 2−375 KW モーター:地域別電気モーター市場、

2024−2029年(百万米ドル) 123

表 55 375−900 KW モーター:地域別電気モーター市場、

2020−2023年(百万米ドル) 123

表 56 375−900 KW モーター:地域別電気モーター市場、

2024−2029年(百万米ドル) 124

表 57 >900 KW モーター:地域別電気モーター市場、

2020−2023年(百万米ドル) 124

表 58 >900 KW モーター: 電気モーター市場、地域別、

2024年~2029年(百万米ドル) 125

表59 電気モーター市場、電圧別、2020年~2023年(百万米ドル) 127

表60 電気モーター市場、電圧別、2024年~2029年(百万米ドル) 127

表61 低電圧:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 128

表62 低電圧:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 128

表63 中電圧: 電気モーター市場、地域別、

2020年~2023年(百万米ドル) 129

表64 中電圧:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 129

表65 高電圧:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 130

表66 高電圧: 電気モーター市場、地域別、

2024年~2029年(百万米ドル) 130

表67 電気モーター市場、ロータータイプ別、2020年~2023年(百万米ドル) 132

表68 電気モーター市場、ロータータイプ別、2024年~2029年(百万米ドル) 132

表69 インナーローター: 電気モーター市場:地域別、

2020年~2023年(百万米ドル) 133

表70 インナーローター:電気モーター市場:地域別、

2024年~2029年(百万米ドル) 133

表71 アウターローター:電気モーター市場:地域別、

2020年~2023年(百万米ドル) 134

表72 アウターローター: 電動モーター市場、地域別、

2024年~2029年(百万米ドル) 134

表73 電動モーター市場、出力別、2020年~2023年(百万米ドル) 136

表74 電動モーター市場、出力別、2024年~2029年(百万米ドル) 136

表75 <1 HPモーター: 電動モーター市場、地域別、

2020年~2023年(百万米ドル) 137

表76 <1 HPモーター:電動モーター市場、地域別、

2024年~2029年(百万米ドル) 137

表77 >1 HPモーター:電動モーター市場、地域別、

2020年~2023年(百万米ドル) 138

表78 >1 HPモーター: 電動モーター市場、地域別、

2024年~2029年(百万米ドル) 138

表79 電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 140

表80 電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 141

表81 産業用電動モーター市場、2020年~2023年(百万米ドル) 141

表82 産業用電動モーター市場、2024年~2029年(百万米ドル) 142

表83 商業用電動モーター市場、2020年~2023年(百万米ドル) 142

表84 商業用電動モーター市場、 2024年~2029年(百万米ドル) 142

表 85 住宅用電動モーター市場、2020年~2023年(百万米ドル) 143

表 86 住宅用電動モーター市場、2024年~2029年(百万米ドル) 143

表 87 輸送用電動モーター市場、2020年~2023年(百万米ドル) 143

表 88 輸送用電動モーター市場、2024年~2029年(百万米ドル) 143

表 89 農業用電動モーター市場、2020年~2023年(百万米ドル) 144

表 90 農業用電動モーター市場、2024年~2029年(百万米ドル) 144

表 91 産業用: 電動モーター市場、地域別、2020年~2023年(百万米ドル) 145

表 92 産業用:電動モーター市場、地域別、2024年~2029年(百万米ドル) 145

表 93 商業用:電動モーター市場、地域別、

2020年~2023年(百万米ドル) 148

表 94 商業用:電動モーター市場、地域別、

2024年~2029年(百万米ドル) 148

表 95 住宅用: 電気モーター市場、地域別、

2020年~2023年(百万米ドル) 149

表 96 住宅用:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 149

表 97 輸送:電気モーター市場、地域別、

2020年~2023年(百万米ドル) 150

表 98 輸送:電気モーター市場、地域別、

2024年~2029年(百万米ドル) 150

表 99 農業: 電動モーター市場、地域別、

2020年~2023年(百万米ドル) 152

表100 農業:電動モーター市場、地域別、

2024年~2029年(百万米ドル) 152

表101 電動モーター市場、地域別、2020年~2023年(百万米ドル) 155

表102 電動モーター市場、地域別、2024年~2029年(百万米ドル) 155

表103 電動モーター市場、地域別、2020年~2023年(百万台) 156

表104 電動モーター市場、地域別、2024年~2029年(百万米ドル) 156

表105 アジア太平洋地域: 電動モーター市場、種類別、2020年~2023年(百万米ドル) 157

表106 アジア太平洋地域:電動モーター市場、種類別、2024年~2029年(百万米ドル) 158

表107 アジア太平洋地域: 電動モーター市場、ロータータイプ別、

2020年~2023年(百万米ドル) 158

表108 アジア太平洋地域:電動モーター市場、ロータータイプ別、

2024年~2029年(百万米ドル) 158

表109 アジア太平洋地域:電動モーター市場、出力別、

2020年~2023年(百万米ドル) 158

表110 アジア太平洋地域:電動モーター市場、出力別、

2024年~2029年(百万米ドル) 159

表111 アジア太平洋地域: 電動モーター市場、定格電力別、

2020年~2023年(百万米ドル) 159

表112 アジア太平洋地域:電動モーター市場、定格電力別、

2024年~2029年(百万米ドル) 159

表113 アジア太平洋地域:電動モーター市場、電圧別、

2020年~2023年(百万米ドル) 160

表114 アジア太平洋地域:電動モーター市場、電圧別、

2024年~2029年(百万米ドル) 160

表115 アジア太平洋地域: 電動モーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 160

表116 アジア太平洋地域:電動モーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 160

表117 アジア太平洋地域:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 161

表118 アジア太平洋地域: 産業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 161

表119 アジア太平洋地域:商業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 162

表 120 アジア太平洋地域:業務用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 162

表 121 アジア太平洋地域:住宅用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 162

表 122 アジア太平洋地域:住宅用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 163

表 123 アジア太平洋地域:農業用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 163

表124 アジア太平洋地域:農業用電動モーター市場、

2024~2029年(単位:百万米ドル) 163

表125 アジア太平洋地域:輸送用電動モーター市場、2020~2023年(単位:百万米ドル) 163

表126 アジア太平洋地域:輸送用最終用途別電動モーター市場、2024年~2029年(百万米ドル) 164

表127 アジア太平洋地域:国別電動モーター市場、

2020年~2023年(百万米ドル) 164

表128 アジア太平洋地域:国別電動モーター市場、

2024年~2029年(百万米ドル) 164

表129 中国:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 165

表130 中国:電動モーター市場、種類別、2024~2029年(百万米ドル) 165

表131 中国:電動モーター市場、エンドユーザー別、2020~2023年(百万米ドル) 165

表132 中国:電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 166

表133 中国:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 166

表134 中国:産業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 167

表135 中国:商業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 167

表136 中国:業務用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 168

表137 中国:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 168

表138 中国:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 168

表139 中国:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 168

表 140 中国:農業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 169

表 141 中国:輸送用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 169

表142 中国:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 169

表143 日本:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 170

表144 日本:電動モーター市場、種類別、2024年~2029年(百万米ドル) 170

表145 日本:電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 170

表146 日本:電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 171

表147 日本:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 171

表 148 日本:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 172

表 149 日本:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 172

表150 日本:業務用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 173

表151 日本:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 173

表152 日本:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 173

表153 日本:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 173

表154 日本:農業用電動モーター市場、

2024~2029年(単位:百万米ドル) 174

表155 日本:輸送用電動モーター市場、

2020~2023年(単位:百万米ドル) 174

表156 日本:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 174

表157 インド:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 175

表158 インド:電動モーター市場、種類別、2024年~2029年(百万米ドル) 175

表159 インド:電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 176

表160 インド:電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 176

表161 インド:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 176

表162 インド:産業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 177

表163 インド:商業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 177

表164 インド:業務用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 178

表165 インド:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 178

表166 インド:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 178

表167 インド:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 178

表168 インド:農業用電動モーター市場、

2024~2029年(百万米ドル) 179

表169 インド:輸送用電動モーター市場、

2020~2023年(百万米ドル) 179

表170 インド:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 179

表171 韓国:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 180

表172 韓国:電動モーター市場、種類別、2024年~2029年(百万米ドル) 180

表173 韓国:電動モーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 180

表174 韓国:電動モーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 181

表175 韓国:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 181

表 176 韓国:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 182

表 177 韓国:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 182

表 178 韓国:業務用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 183

表 179 韓国:住宅用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 183

表 180 韓国:住宅用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 183

表 181 韓国:農業用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 183

表 182 韓国:農業用電動機市場、農業用エンドユーザー別、

2024~2029年(百万米ドル) 184

表 183 韓国:輸送用電動機市場、輸送用エンドユーザー別、

2020~2023年(百万米ドル) 184

表184 韓国:輸送用電動機市場、

エンドユーザー別、2024年~2029年(百万米ドル) 184

表185 オーストラリア:電動機市場、タイプ別、2020年~2023年(百万米ドル) 185

表186 オーストラリア:電動モーター市場、種類別、2024年~2029年(百万米ドル) 185

表187 オーストラリア:電動モーター市場、エンドユーザー別、

2020年~2023年(百万米ドル) 186

表188 オーストラリア:電気モーター市場、エンドユーザー別、

2024年~2029年(百万米ドル) 186

表189 オーストラリア:電気モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 186

表190 オーストラリア:産業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 187

表191 オーストラリア:商業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 187

表192 オーストラリア:業務用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 188

表193 オーストラリア:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 188

表194 オーストラリア:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 188

表195 オーストラリア:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 188

表196 オーストラリア:農業用電動モーター市場、

2024~2029年(百万米ドル) 189

表197 オーストラリア:輸送用電動モーター市場、

2020~2023年(百万米ドル) 189

表198 オーストラリア:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 189

表199 アジア太平洋地域その他:タイプ別電動モーター市場、

2020年~2023年(百万米ドル) 190

表 200 アジア太平洋地域その他:電動モーター市場、種類別、

2024~2029年(百万米ドル) 190

表 201 アジア太平洋地域その他:電動モーター市場、エンドユーザー別、

2020~2023年(百万米ドル) 190

表 202 アジア太平洋地域その他:電動モーター市場、エンドユーザー別、

2024~2029年(百万米ドル) 191

表 203 アジア太平洋地域その他:電動モーター市場、産業用エンドユーザー別、2020~2023年(百万米ドル) 191

表 204 アジア太平洋地域その他:産業用エンドユーザー別電動モーター市場、2024~2029年(百万米ドル) 192

表 205 アジア太平洋地域その他:商業用エンドユーザー別電動モーター市場、2020~2023年(百万米ドル) 192

表 206 アジア太平洋地域その他:業務用エンドユーザー別電動モーター市場、2024年~2029年(百万米ドル) 193

表 207 アジア太平洋地域その他:住宅用エンドユーザー別電動モーター市場、2020年~2023年(百万米ドル) 193

表 208 アジア太平洋地域その他:住宅用エンドユーザー別電動モーター市場、2024~2029年(百万米ドル) 193

表 209 アジア太平洋地域その他:農業用エンドユーザー別電動モーター市場、2020~2023年(百万米ドル) 193

表210 アジア太平洋地域その他:農業用電動機市場、農業用エンドユーザー別、2024年~2029年(百万米ドル) 194

表211 アジア太平洋地域その他:輸送用電動機市場、輸送用エンドユーザー別、

2020年~2023年(百万米ドル) 194

表212 アジア太平洋地域その他:電動モーター市場、輸送

エンドユーザー別、2024年~2029年(百万米ドル) 194

表213 ヨーロッパ:電動モーター市場、タイプ別、2020年~2023年(百万米ドル) 196

表214:ヨーロッパ:電動モーター市場、種類別、2024~2029年(百万米ドル) 196

表215:ヨーロッパ:電動モーター市場、ローターの種類別、

2020~2023年(百万米ドル) 196

表216:ヨーロッパ:電動モーター市場、ロータータイプ別、

2024~2029年(百万米ドル) 196

表217:ヨーロッパ:電動モーター市場、出力別、

2020~2023年(百万米ドル) 197

表 218 欧州:出力電力別電動モーター市場、

2024~2029年(百万米ドル) 197

表 219 欧州:定格電力別電動モーター市場、

2020~2023年(百万米ドル) 197

表220:ヨーロッパ:定格電力別電動モーター市場、

2024年~2029年(百万米ドル) 197

表221:ヨーロッパ:電圧別電動モーター市場、2020年~2023年(百万米ドル) 198

表222:欧州:電圧別電動モーター市場、2024年~2029年(百万米ドル) 198

表223:欧州:エンドユーザー別電動モーター市場、2020年~2023年(百万米ドル) 198

表224:ヨーロッパ:電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 198

表225:ヨーロッパ:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 199

表 226:ヨーロッパ:産業用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 199

表 227:ヨーロッパ:商業用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 200

表228:ヨーロッパ:商業用エンドユーザー別電動モーター市場、

2024年~2029年(単位:百万米ドル) 200

表229:ヨーロッパ:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(単位:百万米ドル) 200

表 230 欧州:住宅用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 201

表 231 欧州:農業用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 201

表 232 欧州:農業用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 201

表 233 欧州:輸送用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 201

表234:ヨーロッパ:輸送用最終ユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 202

表235:ヨーロッパ:国別電動モーター市場、2020年~2023年(百万米ドル) 202

表236:ヨーロッパ:国別電動モーター市場、2024年~2029年(百万米ドル) 203

表237:ドイツ:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 204

表 238 ドイツ:電動モーター市場、種類別、2024~2029年(百万米ドル) 204

表 239 ドイツ:電動モーター市場、エンドユーザー別、

2020~2023年(百万米ドル) 204

表 240 ドイツ:電動モーター市場、エンドユーザー別、

2024~2029年(百万米ドル) 204

表 241 ドイツ:電動モーター市場、産業用エンドユーザー別、

2020~2023年(百万米ドル) 205

表 242 ドイツ:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 205

表 243 ドイツ:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 206

表 244 ドイツ:業務用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 206

表 245 ドイツ:住宅用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 206

表 246 ドイツ:住宅用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 207

表 247 ドイツ:農業用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 207

表 248 ドイツ:農業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 207

表 249 ドイツ:輸送用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 207

表 250 ドイツ:輸送用最終用途別電動モーター市場、

2024~2029年(百万米ドル) 208

表 251 英国:タイプ別電動モーター市場、2020~2023年(百万米ドル) 208

表 252 英国:電動モーター市場、種類別、2024~2029年(百万米ドル) 209

表 253 英国:電動モーター市場、エンドユーザー別、2020~2023年(百万米ドル) 209

表 254 英国:電動モーター市場、エンドユーザー別、2024~2029年(百万米ドル) 209

表 255 英国:電動モーター市場、産業用エンドユーザー別、

2020~2023年(百万米ドル) 210

表 256 英国:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 210

表 257 英国:商業用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 211

表 258 英国:業務用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 211

表 259 英国:住宅用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 211

表 260 英国:住宅用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 212

表 261 英国:農業用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 212

表 262 英国:農業用電動モーター市場、

2024~2029年(単位:百万米ドル) 212

表 263 英国:輸送用電動モーター市場、

2020~2023年(単位:百万米ドル) 212

表 264 英国:輸送用最終用途別電動モーター市場、

2024~2029年(単位:百万米ドル) 213

表 265 イタリア:タイプ別電動モーター市場、2020~2023年(単位:百万米ドル) 213

表 266 イタリア:電動モーター市場、種類別、2024~2029年(百万米ドル) 214

表 267 イタリア:電動モーター市場、エンドユーザー別、2020~2023年(百万米ドル) 214

表 268 イタリア:電動モーター市場、エンドユーザー別、2024~2029年(百万米ドル) 214

表 269 イタリア:電動モーター市場、産業用エンドユーザー別、

2020~2023年(百万米ドル) 215

表 270 イタリア:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 215

表 271 イタリア:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 216

表 272 イタリア:商業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 216

表 273 イタリア:住宅用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 216

表 274 イタリア:住宅用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 217

表 275 イタリア:農業用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 217

表 276 イタリア:農業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 217

表 277 イタリア:輸送用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 217

表 278 イタリア:輸送用最終用途別電動モーター市場、

2024~2029年(百万米ドル) 218

表 279 フランス:タイプ別電動モーター市場、2020~2023年(百万米ドル) 218

表 280 フランス:電動モーター市場、種類別、2024~2029年(百万米ドル) 219

表 281 フランス:電動モーター市場、エンドユーザー別、2020~2023年(百万米ドル) 219

表 282 フランス:電動モーター市場、エンドユーザー別、2024~2029年(百万米ドル) 219

表 283 フランス:電動モーター市場、産業用エンドユーザー別、

2020~2023年(百万米ドル) 220

表 284 フランス:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 220

表 285 フランス:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 221

表 286 フランス:商業用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 221

表 287 フランス:住宅用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 221

表 288 フランス:住宅用エンドユーザー別電動モーター市場、

2024~2029年(単位:百万米ドル) 222

表 289 フランス:農業用エンドユーザー別電動モーター市場、

2020~2023年(単位:百万米ドル) 222

表290 フランス:農業用電動モーター市場、

2024~2029年(単位:百万米ドル) 222

表291 フランス:輸送用電動モーター市場、

2020~2023年(単位:百万米ドル) 222

表 292 フランス:輸送エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 223

表 293 ロシア:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 223

表 294 ロシア:電動モーター市場、種類別、2024年~2029年(百万米ドル) 224

表 295 ロシア:電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 224

表 296 ロシア:電気モーター市場、エンドユーザー別、2024~2029年(百万米ドル) 224

表 297 ロシア:電気モーター市場、産業用エンドユーザー別、

2020~2023年(百万米ドル) 225

表 298 ロシア:産業用エンドユーザー別電動モーター市場、

2024~2029年(百万米ドル) 225

表 299 ロシア:業務用エンドユーザー別電動モーター市場、

2020~2023年(百万米ドル) 226

表300 ロシア:商業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 226

表301 ロシア:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 226

表302 ロシア:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 227

表303 ロシア:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 227

表304 ロシア:農業用電動モーター市場、

2024~2029年(百万米ドル) 227

表305 ロシア:輸送用電動モーター市場、

2020~2023年(百万米ドル) 227

表306 ロシア:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 228

表307 スウェーデン:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 228

表308 スウェーデン:電動モーター市場、種類別、2024年~2029年(百万米ドル) 229

表309 スウェーデン:電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 229

表310 スウェーデン:エンドユーザー別電動モーター市場、2024年~2029年(百万米ドル) 229

表311 スウェーデン:産業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 230

表312 スウェーデン:産業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 230

表313 スウェーデン:業務用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 231

表314 スウェーデン:業務用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 231

表315 スウェーデン:住宅用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 231

表316 スウェーデン:住宅用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 232

表317 スウェーデン:農業用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 232

表318 スウェーデン:農業用エンドユーザー別電動モーター市場、

2024年~2029年(百万米ドル) 232

表319 スウェーデン:輸送用エンドユーザー別電動モーター市場、

2020年~2023年(百万米ドル) 232

表320 スウェーデン:輸送用最終用途別電動モーター市場、

2024年~2029年(百万米ドル) 233

表321 ノルウェー:タイプ別電動モーター市場、2020年~2023年(百万米ドル) 233

表322 ノルウェー:電動モーター市場、種類別、2024年~2029年(百万米ドル) 234

表323 ノルウェー:電動モーター市場、エンドユーザー別、2020年~2023年(百万米ドル) 234

表324 ノルウェー:電動モーター市場、エンドユーザー別、2024年~2029年(百万米ドル) 234

表325 ノルウェー:電動モーター市場、産業用エンドユーザー別、

2020年~2023年(百万米ドル) 235