1 はじめに 43

1.1 調査目的 43

1.2 市場定義 43

1.3 対象範囲と除外範囲 44

1.3.1 電動機市場、タイプ別 44

1.3.2 電動機市場、定格電力別 44

1.3.3 電動モーター市場:電圧別 44

1.3.4 電動モーター市場:エンドユーザー別 44

1.3.5 電動モーター市場:ロータータイプ別 45

1.3.6 電動モーター市場:出力別 45

1.4 市場の範囲 46

1.4.1 電動モーター市場のセグメント化 46

1.4.2 対象年 47

1.5 対象単位 47

1.6 対象通貨 47

1.7 制限事項 47

1.8 利害関係者 48

1.9 変更の概要 48

2 調査方法 50

2.1 調査データ 50

2.2 市場の分類とデータ・トライアングル 51

2.2.1 二次データ 52

2.2.1.1 二次情報源からの主要データ 52

2.2.2 一次データ 52

2.2.2.1 一次情報源からの主要データ 53

2.2.2.2 一次情報源の内訳 53

2.3 電動モーターの需要評価に対象指標 54

2.4 市場規模の推定 54

2.4.1 ボトムアップ・アプローチ 54

2.4.1.1 ボトムアップ分析による市場規模算出のアプローチ 54

2.4.2 トップダウン分析 55

2.4.2.1 トップダウン分析による市場規模算出のアプローチ 55

2.4.3 需要サイド分析 56

2.4.3.1 計算 56

2.4.3.2 前提条件 57

2.4.4 供給サイド分析 58

2.4.4.1 計算 58

2.4.4.2 前提条件 60

2.4.5 予測 61

3 エグゼクティブサマリー 62

4 プレミアムインサイト 67

4.1 電動モーター市場におけるプレーヤーにとっての魅力ある機会 67

4.2 アジア太平洋地域における電動モーター市場:タイプ別および国別 67

4.3 電動モーター市場:タイプ別 68

4.4 電動モーター市場:定格電力別 68

4.5 電圧別電動機市場 69

4.6 ロータータイプ別電動機市場 69

4.7 出力別電動機市場 69

4.8 エンドユーザー別電動機市場 70

5 市場概要 71

5.1 はじめに 71

5.2 市場力学 71

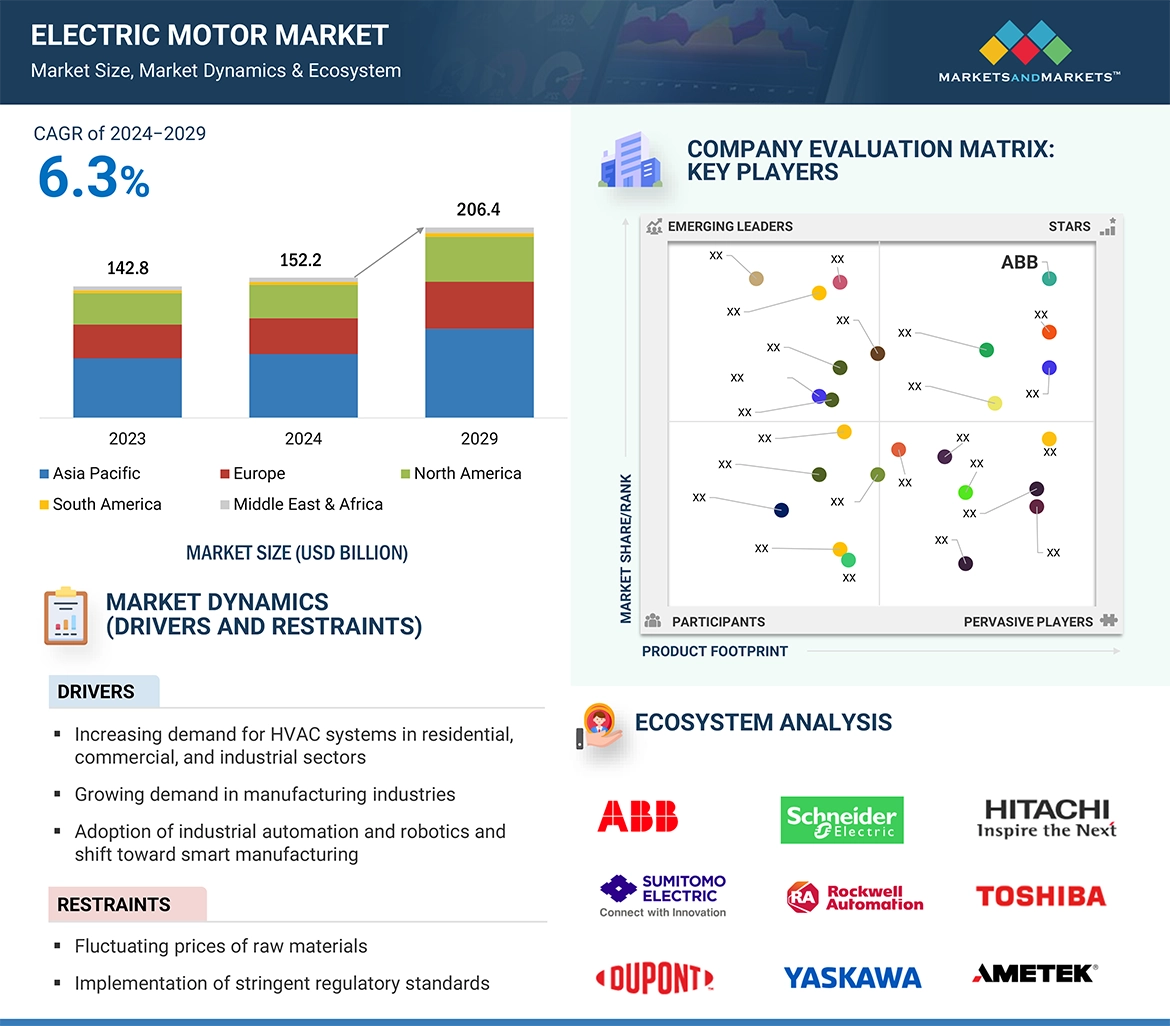

5.2.1 推進要因 72

5.2.1.1 住宅、商業、産業分野におけるHVACシステムの需要増 72

5.2.1.2 製造業における需要増 72

5.2.1.3 産業用オートメーションおよびロボットの採用とスマート製造への移行 73

5.2.1.4 エネルギー効率の高いモーターに対する需要の高まり 73

5.2.1.5 農業部門における機械化の進展 73

5.2.2 阻害要因 74

5.2.2.1 原材料価格の変動 74

5.2.2.2 厳格な規制基準の実施 74

5.2.3 機会 75

5.2.3.1 自動車業界の電気自動車への移行 75

5.2.3.2 ロボット技術の採用拡大 75

5.2.4 課題 76

5.2.4.1 低品質で安価な電動モーターの入手が容易 76

5.2.4.2 部品の不足とサプライチェーンの問題 76

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 77

5.4 バリューチェーン分析 77

5.5 バリューチェーン分析:電動モーター市場 78

5.5.1 原材料供給業者 78

5.5.2 メーカー 78

5.5.3 流通業者/再販業者 78

5.5.4 エンドユーザー 78

5.5.5 メンテナンス/サービス業者 78

5.6 生態系分析 79

5.7 電動モーター市場:生態系マッピング 79

5.8 マクロ経済指標 80

5.8.1 はじめに 80

5.8.2 GDPの傾向と予測 80

5.8.3 製造業、付加価値(現在の米ドル) 81

5.9 ケーススタディ分析 82

5.9.1 デジタル化によるモーターシステムの効率向上 82

5.9.2 英国における持続可能な電動モーターのサプライチェーン構築 82

5.10 電動モーター市場:資金調達の見通し 83

5.11 技術分析 83

5.11.1 主要技術 83

5.11.1.1 IoT の統合 83

5.11.2 補完技術 84

5.11.2.1 可変周波数ドライブ 84

5.12 貿易分析 84

5.12.1 HS コード 850110 84

5.12.1.1 輸出シナリオ 84

5.12.1.2 輸入シナリオ 85

5.12.2 HSコード 850120 87

5.12.2.1 輸出シナリオ 87

5.12.2.2 輸入シナリオ 88

5.13 特許分析 90

5.13.1 主要特許リスト 91

5.14 主要な会議およびイベント 92

5.15 価格分析 93

5.15.1 主要企業の電動モーターの平均販売価格(種類別) 93

5.16 関税率および規制環境 95

5.16.1 電動モーターに関連する関税率 95

5.17 規制当局、政府機関、その他の組織 96

5.17.1 電動モーター市場:規格および規制 98

5.18 ポーターのファイブフォース分析 100

5.18.1 代替品の脅威 101

5.18.2 サプライヤーの交渉力 101

5.18.3 バイヤーの交渉力 101

5.18.4 新規参入者の脅威 101

5.18.5 競争の激しさ 102

5.19 主要な利害関係者と購買基準 102

5.19.1 購買プロセスにおける主要な利害関係者 102

5.19.2 購買基準 103

5.20 ジェネレーティブAI/AIが電動モーター市場に与える影響 103

5.20.1 電動モーター市場におけるジェネレーティブAI/AIの採用 103

5.20.2 地域別、主要エンドユーザーに対するジェネレーティブAI/AIの影響 104

5.20.3 地域別、電動モーター市場に対するAIの影響 105

6 電動モーター市場、タイプ別 106

6.1 はじめに 107

6.2 ACモーター 109

6.2.1 低メンテナンスと高出力駆動の需要 109

6.3 誘導ACモーター 110

6.3.1 シンプルさとコスト効率の高さから最も一般的に使用される電動モーター 110

6.4 同期ACモーター 111

6.4.1 アジア太平洋地域が同期モーターの最も急速に成長する市場となる見込み 111

6.5 DCモーター 112

6.5.1 優れた速度制御と高い始動トルクが需要を促進 112

6.6 ブラシ付きDCモーター 113

6.6.1 制御が容易で費用対効果に優れているため、従来から好まれてきたブラシ付きモーター 113

6.7 ブラシレスDCモーター 114

6.7.1 他のDCモーターよりも効率が高く、耐用年数が長い 114

7 電力定格別電動モーター市場 116

7.1 はじめに 117

7.2 <1KWモーター 118

7.2.1 低メンテナンスおよび高効率モーターに対するニーズの高まりが市場を牽引 118

7.3 1-2.2KWモーター 119

7.3.1 水処理および排水処理部門の成長が需要を促進 119

7.4 2.2~375 kW モーター 120

7.4.1 重工業分野における需要の高まりが市場成長を促進 120

7.5 375~900 kW モーター 121

7.5.1 産業および輸送部門での導入拡大が市場を牽引 121

7.6 >900 kW モーター 122

7.6.1 予測期間中、>900 kW モーターセグメント市場はアジア太平洋地域が独占 122

8 電圧別電動モーター市場 124

8.1 はじめに 125

8.2 低電圧 126

8.2.1 操作の容易性とセットアップおよびメンテナンスコストの低さが市場を牽引 126

8.3 中電圧 127

8.3.1 スケールメリットと高い信頼性を提供 127

8.4 高電圧 128

8.4.1 新興国における自動化と工業化の進展が市場を牽引 128

9 電動機市場:ロータータイプ別 129

9.1 はじめに 130

9.2 インナーローター 131

9.2.1 予測期間中の市場全体では内側ローターが優勢を維持する見通し 131

9.3 外側ローター 132

9.3.1 医療機器市場の成長により、外側ローターモーターの需要が創出される見通し 132

10 出力電力別電動モーター市場 133

10.1 はじめに 134

10.2 <1 HP モーター 135

10.2.1 予測期間中は全体市場の大部分を <1 HP モーターが占める 135

10.3 >1 HP モーター 136

10.3.1 産業部門の成長が需要を促進 136

11 電動モーター市場、エンドユーザー別 137

11.1 はじめに 138

11.2 産業用 142

11.2.1 電動モーターの主要なエンドユーザーとなる産業部門 142

11.2.2 鉱業および金属 143

11.2.3 化学および石油化学 143

11.2.4 石油およびガス 143

11.2.5 セメント 144

11.2.6 製造 144

11.2.7 公益事業 144

11.2.8 再生可能エネルギー 144

11.2.9 航空宇宙および防衛 144

11.2.10 食品および飲料 145

11.2.11 オートメーション 145

11.2.12 水および廃水処理 145

11.3 商業 145

11.3.1 先進国におけるスマートインフラの構築による市場の推進 145

11.3.2 病院 146

11.3.3 オフィス 146

11.3.4 教育機関 146

11.3.5 ホテル 146

11.3.6 その他 147

11.4 住宅 147

11.4.1 急速な都市化と人口増加により電動モーターの使用が増加 147

11.4.2 アパート 148

11.4.3 単世帯 148

11.5 輸送 148

11.5.1 電動モーターの利用増加に向けた車両への新たなICT技術の導入 148

11.5.2 船舶 149

11.5.3 自動車 149

11.5.4 鉄道 149

11.5.5 その他 149

11.6 農業 149

11.6.1 電動モーターの需要増加に向けた機械化農業システムへの移行 149

11.6.2 穀物農業 150

11.6.3 家畜飼育 150

12 地域別電動機市場 151

12.1 はじめに 152

12.2 アジア太平洋地域 154

12.2.1 中国 163

12.2.1.1 急速な工業化が中国における電動機需要を牽引 163

12.2.2 日本 168

12.2.2.1 成長する自動車および航空宇宙産業が電動モーターの需要を促進 168

12.2.3 インド 173

12.2.3.1 急速な都市化とインフラ開発が市場成長を促進 173

12.2.4 韓国 178

12.2.4.1 韓国市場を牽引する成長するエレクトロニクス、自動車、ロボット産業 178

12.2.5 オーストラリア 183

12.2.5.1 市場成長に貢献する再生可能エネルギープロジェクトへの投資 183

12.2.6 アジア太平洋地域その他 187

12.3 ヨーロッパ 193

12.3.1 ドイツ 201

12.3.1.1 ドイツの電動モーター市場を自動車産業が独占 201

12.3.2 英国 206

12.3.2.1 英国のエネルギー効率化への取り組みが電動モーターの需要を促進 206

12.3.3 イタリア 211

12.3.3.1 産業部門が電動モーターの最大のエンドユーザーとなる 211

12.3.4 フランス 216

12.3.4.1 市場成長を支えるエネルギー効率の高い技術の採用が増加 216

12.3.5 ロシア 221

12.3.5.1 電気自動車市場の成長が電動モーターの需要を生み出す 221

12.3.6 スウェーデン 226

12.3.6.1 産業および製造部門が電動モーターの需要を促進する 226

12.3.7 ノルウェー 231

12.3.7.1 強力な水力発電部門が電動モーター市場の成長に貢献 231

12.3.8 デンマーク 236

12.3.8.1 強力な風力エネルギー部門の存在が電動モーターの需要を創出 236

12.3.9 その他の欧州諸国 241

12.4 北米 246

12.4.1 米国 253

12.4.1.1 市場成長を支えるインフラと再生可能エネルギーへの取り組み 253

12.4.2 カナダ 258

12.4.2.1 産業オートメーションの増加と電気自動車の普及拡大が市場を後押し 258

12.4.3 メキシコ 263

12.4.3.1 メキシコの電動モーター市場では、投資と技術進歩が重要な役割を果たす

12.5 中東およびアフリカ 269

12.5.1 GCC 277

12.5.1.1.1 電動モーターの需要を支える太陽エネルギーおよび風力エネルギープロジェクトへの多額の投資

12.5.1.2 サウジアラビア 282

12.5.1.2.1 電動モーターの需要を促進するメガプロジェクトの実施 282

12.5.1.3 アラブ首長国連邦 288

12.5.1.3.1 UAEにおける電動モーターの需要を促進するスマートシティプロジェクト 288

12.5.1.4 その他GCC諸国 292

12.5.1.5 南アフリカ 297

12.5.1.5.1 南アフリカ市場を牽引する政府主導のイニシアティブ 297

12.5.1.6 中東およびアフリカのその他地域 302

12.5.2 南アメリカ 307

12.5.3 ブラジル 314

12.5.3.1 電動モーター市場に成長機会をもたらすエネルギーセクターの拡大 314

12.5.4 アルゼンチン 320

12.5.4.1 市場成長を支える産業成長を促進する政府の取り組み 320

12.5.5 南米その他 324

13 競合状況 330

13.1 概要 330

13.2 主要企業の戦略/勝利への権利、2020年~2024年 330

13.3 市場シェア分析、2023年 332

13.4 トップ4企業の収益分析、2019年~2023年 333

13.5 企業評価と財務指標 333

13.6 ブランド/製品比較 335

13.7 企業評価マトリクス:主要企業、2023年 336

13.7.1 スター 336

13.7.2 新興のリーダー 336

13.7.3 普及したプレーヤー 336

13.7.4 参加者 336

13.7.5 企業規模:主要プレーヤー、2023年 338

13.7.5.1 企業フットプリント 338

13.7.5.2 種類別フットプリント 339

13.7.5.3 定格電力別フットプリント 340

13.7.5.4 電圧別フットプリント 341

13.7.5.5 エンドユーザー別フットプリント 342

13.7.5.6 地域別フットプリント 343

13.8 企業評価マトリクス:新興企業/中小企業、2023年 344

13.8.1 先進的な企業 344

13.8.2 対応力のある企業 344

13.8.3 ダイナミックな企業 344

13.8.4 スタート地点 344

13.8.5 競合他社ベンチマーキング 346

13.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 346

13.8.5.2 主なスタートアップ企業/中小企業の競合他社ベンチマーキング 347

13.9 競合シナリオ 347

13.9.1 製品発売 347

13.9.2 取引 350

13.9.3 拡大 352

13.9.4 その他の動向 353

14 企業プロフィール 356

14.1 主要企業 356

…

…

15 付録 430

15.1 業界専門家の見解 430

15.2 ディスカッションガイド 431

15.3 KnowledgeStore:MarketsandMarketsの購読ポータル 436

15.4 カスタマイズオプション 438

15.5 関連レポート 438

15.6 著者詳細 439

❖ 世界の電動モーター市場に関するよくある質問(FAQ) ❖

・電動モーターの世界市場規模は?

→MarketsandMarkets社は2024年の電動モーターの世界市場規模を1,522億米ドルと推定しています。

・電動モーターの世界市場予測は?

→MarketsandMarkets社は2029年の電動モーターの世界市場規模を2,064億米ドルと予測しています。

・電動モーター市場の成長率は?

→MarketsandMarkets社は電動モーターの世界市場が2024年~2029年に年平均6.3%成長すると予測しています。

・世界の電動モーター市場における主要企業は?

→MarketsandMarkets社は「ABB(スイス)、Siemens(ドイツ)、日本電産株式会社(日本)、Wolong Electric Group(中国)、WEG(ブラジル)など ...」をグローバル電動モーター市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。