車両に関する洞察

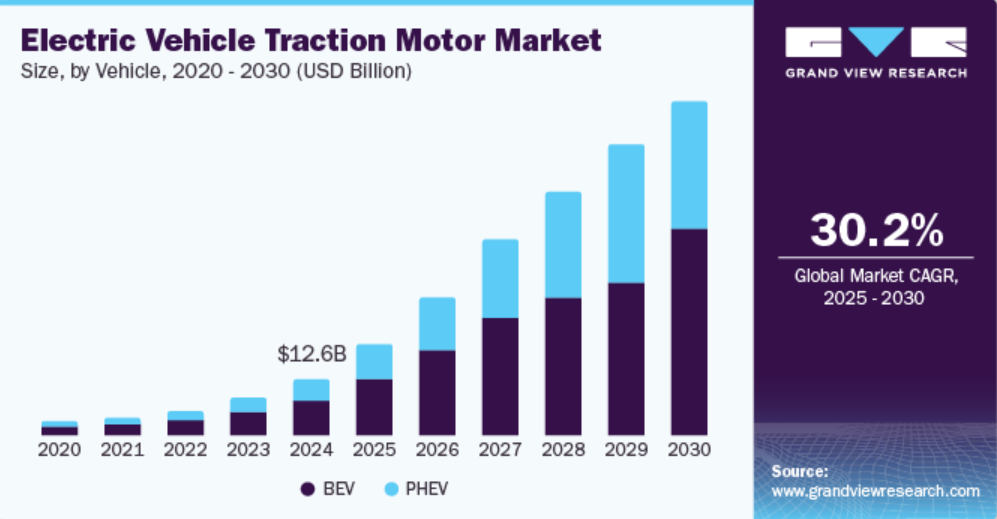

2024年には、BEVセグメントが世界の電気自動車用牽引モーター産業において最大の収益シェア62.8%を占めました。 近年、クリーンエネルギーへの世界的な取り組み、より広範なEV市場の急速な成長、モーター技術の進歩により、BEVの牽引モーターの需要が大幅に増加しています。 BEVの販売増加により、企業はより大規模な牽引モーターの開発を促され、市場拡大に貢献しています。例えば、2024年1月に発表されたEV VOLUMESのレポートでは、2023年に1,000万台のバッテリーEVが販売され、主要市場ではこれらの車両の採用が大幅に増加したと報告されています。 牽引モーターは、BEVの効率性、性能、航続距離にとって極めて重要です。 永久磁石同期モーターや誘導モーターの開発などの技術革新により、モーターの効率性、電力密度、耐久性の向上が実現しました。

電気自動車の駆動モーター産業におけるPHEVセグメントは、2025年から2030年にかけて最も速いCAGRで成長すると予想されています。PHEV市場は、政府の奨励策、排出ガス規制の強化、および長距離走行における電気走行距離と内燃エンジン(ICE)の利便性のバランスを求める消費者の需要に後押しされ、着実に成長しています。PHEVは、ICE(内燃エンジン)と電気モーターおよびバッテリーを組み合わせたもので、車両の運転には駆動モーターが不可欠であり、電気のみでの走行を可能にし、ハイブリッド走行モードでは燃費効率を高めます。高性能パワーエレクトロニクスの統合と、より効率的なインバーターおよびコントローラーの開発により、ハイブリッド駆動系における駆動モーターの効率性はさらに高まっています。これにより、PHEVは燃費効率の向上と排出ガスの削減を実現しています。

地域別洞察

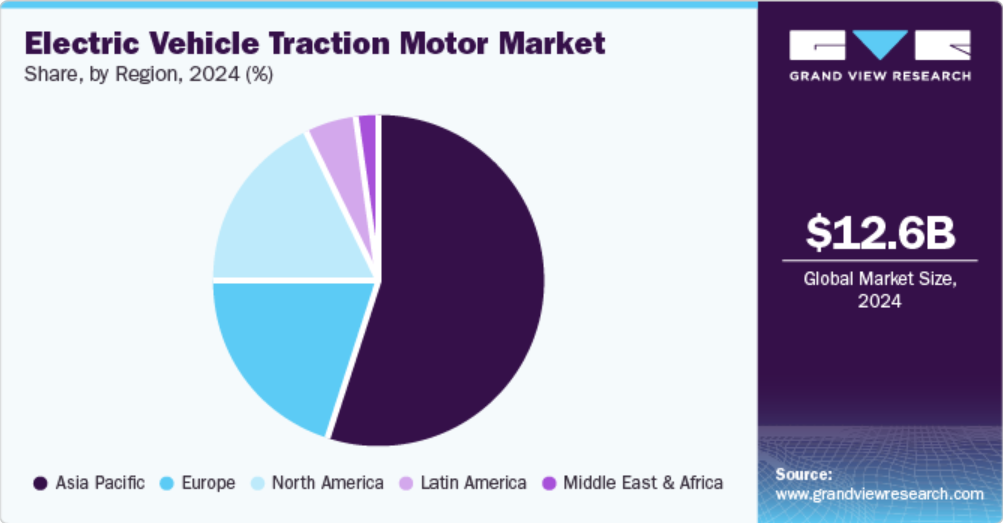

アジア太平洋地域の電気自動車用トラクションモーター市場は、同地域におけるEV販売の急成長と、地域需要を促進する積極的な取り組みの実施により、2024年には世界全体で最大の収益シェア54.6%を占める見通しです。アジア太平洋地域は電気自動車市場の中でも最大かつ最も成長の速い市場であり、この傾向は電気自動車のパワートレインの重要なコンポーネントである牽引モーターの需要増加につながっています。こうした自動車の人気が高まっていることから、フォルクスワーゲン、BMW、フォード、ゼネラルモーターズといったグローバルな自動車メーカーは、この地域でのEV生産を増加せざるを得なくなっています。これらの企業は現地での製造能力を高め、手頃な価格のEVでアジア市場をターゲットにしており、これにより牽引モーターの生産量も増加しています。

中国の電気自動車用牽引モーター市場の動向

中国は、電気自動車の生産と販売において世界をリードする国として知られており、地域市場において圧倒的な収益シェアを占めています。国際エネルギー機関(International Energy Agency)の報告書によると、2023年には中国で800万台以上の電気自動車が販売され、世界販売台数の約60%を占める見通しです。さらに、中国は今後も世界的な電気自動車市場をリードし続けると予想されており、2030年には年間販売台数が1,000万台を超えるとの予測もあります。中国政府は、電気自動車またはハイブリッド車の一定割合の生産をメーカーに義務付ける新エネルギー車規制などの政策を通じて、この成長を促進してきました。また、中国では電気自動車購入者に対して多額の補助金や税制優遇措置が提供されており、これが電気自動車の普及をさらに後押ししています。この広範な人気により、トラクションモーターの需要が大幅に増加しています。政府は2060年までにカーボンニュートラルを達成し、2030年までに排出量をピークに抑えるという野心的な目標を設定しており、ゼロエミッション車(ZEV)の需要、ひいてはトラクションモーターの需要を加速させています。

北米の電気自動車用牽引モーター市場の動向

北米のEV牽引モーター市場は、予測期間中に大幅なCAGRで成長すると予想されています。米国とカナダは、テスラ、フォード、ゼネラルモーターズなどの自動車メーカーが現地に拠点を置いていること、また、ABB、ロバート・ボッシュ、コンチネンタルなどの優れたソリューションプロバイダーが存在することから、EV製造の主要拠点となっています。モーターおよびドライブトレイン技術は、効率性、電力密度、熱管理、軽量構造の改善を重視して、より高度なものとなっています。この地域の自動車メーカーは、効率性と性能の向上を目的として、EVやPHEVに採用されている永久磁石モーター(PMSM)、誘導モーター、軸流モーターなどのソリューションをますます採用するようになっています。米国とカナダでは、輸送手段の脱炭素化とより厳しい排出基準の達成を目指しており、駆動モーターをはじめとする電気自動車用コンポーネントの需要は今後も増加すると見込まれています。

2024年には、北米市場で米国が圧倒的な売上シェアを占めることになりました。電気自動車の普及拡大、電動化を推進する政府政策、自動車メーカーによるEV生産への着実な投資の増加、モーター技術の進歩により、市場成長のための健全な環境が整いました。中国ほどではありませんが、米国は依然として電気自動車の最大市場の一つであり、2023年にはEVの新車販売台数が140万台に達しました。セダン、SUV、トラックなど、さまざまなセグメントでより多くの電気自動車モデルが導入されており、さまざまな出力容量、効率性、性能特性を持つトラクションモーターが必要とされています。さらに、連邦政府の奨励金、ゼロエミッション車(ZEV)義務化、超党派インフラ法(2021年)などのイニシアティブにより、同国内での電気自動車用トラクションモーターの生産はさらに強化される見通しです。

ヨーロッパの電気自動車用牽引モーター市場の動向

ヨーロッパは2024年には世界的なEV牽引モーター市場で2番目に大きな収益シェアを占めました。欧州連合の野心的な脱炭素化目標、電化を推進する強力な規制枠組みの存在、および自動車の排出ガスに関する消費者の意識の広がりにより、地域経済におけるEVの販売は好調に推移しています。例えば、2023年には、ヨーロッパにおける電気自動車(BEV:バッテリー式電気自動車、PHEV:プラグインハイブリッド車)の販売台数は約190万台に達し、自動車販売総数の15~20%近くを占めるに至りました。さらに、2030年までにヨーロッパは世界的なEV販売の30%以上を占めることが予測されており、車両推進に不可欠なトラクションモーターなどの部品の生産を飛躍的に促進するでしょう。BMW、メルセデス・ベンツ、Stellantisなどの自動車メーカーの存在により、車両の電動化への投資が大幅に増加し、その結果、トラクションモーターの生産が大幅に増加しています。

電気自動車用牽引モーターの主要企業の洞察

世界的な電気自動車用牽引トラクションモーター産業に関わる主要企業には、ABB、Robert Bosch GmbH、Valeoなどがあります。

- ABBは、電化および自動化技術の開発を専門とする多国籍電気技術企業です。 同社は、効率性、性能、持続可能性に重点を置き、電気自動車および鉄道用途向けに特別に設計された幅広い種類のトラクションモーターを提供しています。 ABBのトラクションモーターAMXEシリーズは、建設、鉱業、マテリアルハンドリング、船舶、公共交通機関の各分野で使用される列車、バス、産業用車両に広く採用されています。

- ロバート・ボッシュGmbHは、一般的にボッシュとして知られているドイツの多国籍エンジニアリングおよびテクノロジー企業です。主に、モビリティ・ソリューション、消費財、産業用技術、エネルギー・建築関連テクノロジーの4つの部門で事業を展開しています。モビリティ・ソリューション部門では、パワートレイン・ソリューション、車両安全システム、コネクテッド・モビリティ・テクノロジーなどの自動車用コンポーネントおよびシステムに重点的に取り組んでいます。同社は、乗用車、商用車、ハイブリッドシステムなど、さまざまな用途に不可欠なトラクションモーターを開発しています。

電気自動車用牽引モーターの主要企業:

以下は、電気自動車用牽引モーター市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- ABB

- PARKER HANNIFIN CORP

- AB SKF

- ZF Friedrichshafen AG

- Robert Bosch GmbH

- Valeo

- CONTINENTAL ENGINEERING SERVICES

- Hitachi, Ltd.

- Turntide

- YASA Limited

最近の動向

- 2024年10月、日本電産モータ株式会社とインドの商用車メーカーAshok Leylandは、インドにおける商用車の電動化を加速させるための提携契約を締結したと発表した。この取り組みでは、日本電産の電動モーター制御システム「E-Drive」をAshok Leylandに提供する。これにより、両社はAshok Leylandとその子会社が開始する商用車プログラム向けに最先端のE-Driveを開発することが可能になる。

- 2024年5月、ABBは電気バス用に設計された先進パッケージを発表しました。このパッケージは、HES580インバータとAMXE250モーターで構成されています。3レベルインバータを含むこのパッケージは、2レベルインバータと比較して、従来品の駆動サイクルにおけるモーター損失を最大12%削減するだけでなく、より長い寿命と大幅な効率向上を実現します。このモーターは高トルク密度を実現し、最適化された動的性能と静かな運転により、乗客の快適性を向上させます。

- 2023年9月、ZFは電気自動車用の磁石を使用しない電気モーター、I2SM(インローター誘導励起同期モーター)の開発を発表しました。このソリューションは、現在EVで最も多く使用されている永久磁石同期モーターに代わる現実的な選択肢となり、最大限の出力とトルク密度を確保しながら独自のコンパクトさを実現します。従来品では広く使用されているレアアース金属が不足していることも、電気モーターの製造における持続可能性の向上と、運用効率の改善につながると期待されています。

世界の電気自動車牽引モーター市場に関するレポートの区分

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、車両と地域に基づいて世界の電気自動車牽引モーター市場レポートをセグメント化しました。

- 車両の見通し(収益、米ドル百万、2018年~2030年)

- BEV

- PHEV

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ラテンアメリカ

- ブラジル

- 中東およびアフリカ

- 北米

目次

第1章 方法論および範囲

1.1. 市場区分と範囲

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と想定

1.6. 市場の策定と検証

1.7. 国別のセグメント別シェアの算出

1.8. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 電動車両牽引モーター市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 産業用課題

3.3. 電気自動車牽引モーター市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者からの脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

第4章 電気自動車牽引モーター市場:車両別予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 電気自動車牽引モーター市場:車両別移動分析、2024年および2030年の米ドル百万

4.3. BEV

4.3.1. BEV市場収益予測と予測、2018年~2030年(米ドル百万

4.4. PHEV

4.4.1. PHEV市場収益予測と見通し、2018年~2030年(百万米ドル)

第5章 電気自動車牽引モーター市場:地域別予測と傾向分析

5.1. 地域別電気自動車牽引モーター市場シェア、2024年と2030年(百万米ドル)

5.2. 北米

5.2.1. 北米の電気自動車牽引モーター市場予測と予測、2018年~2030年(百万米ドル)

5.2.2. 米国

5.2.2.1. 米国の電気自動車牽引モーター市場予測と予測、2018年~2030年(百万米ドル)

5.2.3. カナダ

5.2.3.1. カナダの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.2.4. メキシコ

5.2.4.1. メキシコの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3. ヨーロッパ

5.3.1. ヨーロッパの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.2. イギリス

5.3.2.1. イギリスの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.3. ドイツ

5.3.3.1. ドイツの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.4. フランス

5.3.4.1. フランスの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.5. ノルウェー

5.3.5.1. ノルウェーの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.6. オランダ

5.3.6.1. オランダの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.3.7. スウェーデン

5.3.7.1. スウェーデン電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.4. アジア太平洋

5.4.1. アジア太平洋電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.4.2. 中国

5.4.2.1. 中国電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.4.3. 日本

5.4.3.1. 日本電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.4.4. インド

5.4.4.1. インドの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.4.5. 韓国

5.4.5.1. 韓国の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.5. ラテンアメリカ

5.5.1. 中南米の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.5.2. ブラジル

5.5.2.1. ブラジルの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

5.6. 中東およびアフリカ

5.6.1. 中東およびアフリカの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

第6章 競合状況

6.1. 企業分類

6.2. 企業市場ポジショニング

6.3. 企業ヒートマップ分析

6.4. 企業プロフィール/リスト

6.4.1. ABB

6.4.1.1. 参加企業の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーキング

6.4.1.4. 戦略的イニシアティブ

6.4.2. PARKER HANNIFIN CORP

6.4.2.1. 参加企業の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーキング

6.4.2.4. 戦略的イニシアティブ

6.4.3. AB SKF

6.4.3.1. 参加企業の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーキング

6.4.3.4. 戦略的イニシアティブ

6.4.4. ZF Friedrichshafen AG

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーキング

6.4.4.4. 戦略的イニシアティブ

6.4.5. Robert Bosch GmbH

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品別ベンチマーク

6.4.5.4. 戦略的イニシアティブ

6.4.6. ヴァレオ

6.4.6.1. 参加企業の概要

6.4.6.2. 財務実績

6.4.6.3. 製品別ベンチマーク

6.4.6.4. 戦略的イニシアティブ

6.4.7. コンチネンタル・エンジニアリング・サービス

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアティブ

6.4.8. 日立製作所

6.4.8.1. 参加者の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアティブ

6.4.9. ターナタイド

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーキング

6.4.9.4. 戦略的イニシアティブ

6.4.10. YASA Limited

6.4.10.1. 参加者の概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーキング

6.4.10.4. 戦略的イニシアティブ

6.4.11. 日本電産株式会社

6.4.11.1. 参加者の概要

6.4.11.2. 財務実績

6.4.11.3. 製品ベンチマーク

6.4.11.4. 戦略的イニシアティブ

表の一覧

表1 地域別、2018年~2030年の世界電気自動車牽引モーター市場(百万米ドル)

表2 車両別、2018年~2030年の世界電気自動車牽引モーター市場(百万米ドル)

表3 国別、2018年~2030年の北米電気自動車牽引モーター市場(百万米ドル)

表4 北米の電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表5 米国の電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表6 カナダの電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表7 メキシコの電気自動車用牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表8 ヨーロッパの電気自動車用牽引モーター市場、国別、2018年~2030年(百万米ドル)

表9 ヨーロッパの電気自動車用牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表10 英国の電気自動車用牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表11 ドイツの電気自動車用牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表12 フランスの電気自動車用牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表13 ノルウェーの電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表14 オランダの電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表15 スウェーデンの電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表16 アジア太平洋地域電気自動車牽引モーター市場、国別、2018年~2030年(百万米ドル)

表17 アジア太平洋地域電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表18 中国電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表19 インドの電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表20 日本の電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表21 韓国の電気自動車牽引モーター市場、車両別、2018年~2030年(単位:百万米ドル)

表22 ラテンアメリカ電気自動車牽引モーター市場、国別、2018年~2030年(百万米ドル)

表23 ラテンアメリカ電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表24 ブラジル電気自動車牽引モーター市場、車両別、2018年~2030年(百万米ドル)

表25 中東・アフリカの電気自動車牽引モーター市場:国別、2018年~2030年(単位:百万米ドル)

表26 中東・アフリカの電気自動車牽引モーター市場:車両別、2018年~2030年(単位:百万米ドル)

図表

図1 電気自動車牽引モーター市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 親市場分析

図8 市場の策定と検証

図9 電気自動車牽引モーター市場の概観

図10 電気自動車牽引モーター市場セグメントの概観

図11 電気自動車牽引モーター市場の競合状況の概観

図12 市場調査プロセス

図13 市場推進要因の関連性分析(現在および将来の影響)

図14 市場抑制要因の関連性分析(現在および将来の影響)

図15 電気自動車牽引モーター市場:車両の見通しに関する主な要点(百万米ドル)

図16 電気自動車牽引モーター市場:車両の動き分析(百万米ドル)、2024年および2030年

図17 BEV市場の収益予測と予測、2018年~2030年(百万米ドル)

図18 PHEV市場の収益予測と予測、2018年~2030年(百万米ドル)

図19 地域別市場:主な要点

図20 電気自動車牽引モーター市場:地域別予測、2024年および2030年(百万米ドル)

図21 北米の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図22 米国の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図23 カナダの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図24:メキシコの電気自動車牽引モーター市場予測、2018年~2030年(単位:百万米ドル)

図25:ヨーロッパの電気自動車牽引モーター市場予測、2018年~2030年(単位:百万米ドル)

図26:英国の電気自動車牽引モーター市場予測、2018年~2030年(単位:百万米ドル)

図27:ドイツの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図28:フランスの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図29:ノルウェーの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図30:オランダの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図31:スウェーデンの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図32:アジア太平洋地域の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図33 日本の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図34 中国の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図35 インドの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図36 韓国の電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図37 ラテンアメリカの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図38 ブラジルの電気自動車牽引モーター市場予測、2018年~2030年(百万米ドル)

図39 中東・アフリカの電気自動車用トラクションモーター市場予測、2018年~2030年(百万米ドル)

図40 戦略フレームワーク

図41 企業分類