製品動向

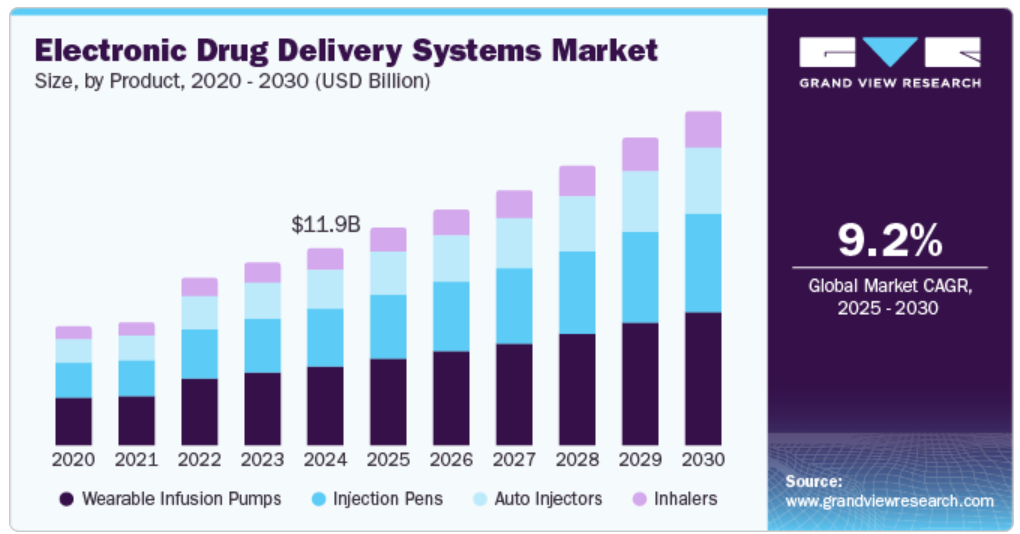

2024年には、ウェアラブル輸液ポンプが41.4%の最大シェアを占めました。糖尿病などの慢性疾患の管理に低侵襲で使いやすい機器に対する需要の高まりが、電子薬物送達システム市場におけるウェアラブル輸液ポンプの主な推進要因となっています。例えば、2024年9月には、Embecta Corpが1型および2型糖尿病の管理用インスリンパッチポンプでFDAの認可を取得しました。この小型のウェアラブルデバイスは、インスリンの持続的投与のための侵襲性の低いソリューションを提供し、利便性を高め、患者の生活の質を改善します。この開発は、革新的な薬物送達技術を通じて糖尿病ケアの向上に努める同社の姿勢を明確に示しています。

注射ペンセグメントは、予測期間にわたって9.9%の最も速いCAGRで成長すると予測されています。この成長は、定期的な投薬管理を必要とする糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の増加に起因しています。注射器の使いやすさと正確性により、患者のコンプライアンスと利便性が向上し、その採用がさらに加速しています。さらに、電子追跡、用量調整、自己投与療法に関する意識の向上といった技術の進歩も、市場成長の主な要因となっています。

用途別分析

糖尿病セグメントは2024年に36.4%の最大市場シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。これは、血糖値管理の改善と手動介入の削減を目的とした、自動化された精密なインスリン投与システムの需要の高まりによるものです。例えば、2024年8月には、FDAが2型糖尿病患者向けの自動インスリン投与を可能にする初の機器を承認しました。このシステムは、持続グルコースモニタリングとインスリンポンプ技術を統合し、患者のニーズに合わせた正確な自動インスリン投与を実現します。この進歩は、血糖値管理の改善、手動介入の削減、2型糖尿病患者の生活の質の向上を目的としています。

呼吸器疾患セグメントは、予測期間中に大幅な成長が見込まれています。この成長は、都市化や大気汚染による喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の有病率の上昇に起因しています。スマート吸入器やIoT対応機器などの技術進歩により、薬物送達効率と患者コンプライアンスが向上します。これらのシステムは、リアルタイムの追跡と遠隔モニタリング機能を提供し、より良い疾患管理を促進します。パーソナライズされたユーザーフレンドリーなソリューションに対する意識と需要の高まりが、市場成長をさらに後押しします。

流通チャネルの洞察

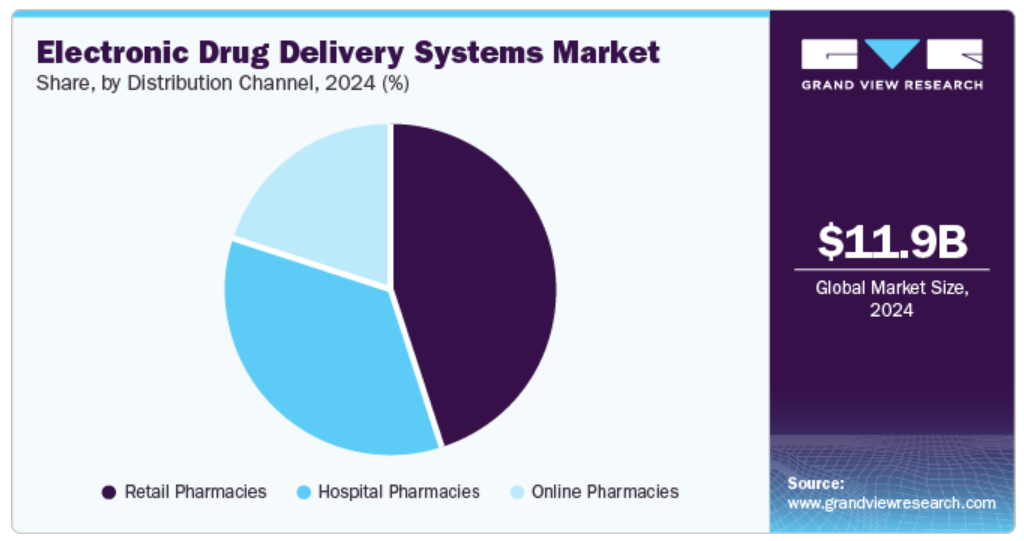

2024年には、小売薬局セグメントが市場を支配し、最大の収益シェアを占めました。デジタル薬局サービスとフルフィルメントネットワークの進歩により、処方薬の便利な宅配に対する需要が高まっていることが、このセグメントの主な推進要因となっています。例えば、2024年3月には、イーライリリー・アンド・カンパニーがAmazon Pharmacy(Amazon.com, Inc.)と提携し、減量薬Zepboundや糖尿病や偏頭痛の治療薬を、消費者向けデジタル薬局サービスLillyDirectを通じて提供しました。この提携により、Amazonのフルフィルメントネットワークを活用して、処方薬の便利な宅配が可能になることが期待されていました。大幅な減量効果が見込めることから、減量薬への需要が高まっており、これがこのサービスの拡大を後押ししています。

オンライン薬局セグメントは、予測期間にわたって10.6%の最も速いCAGRで成長すると予測されています。オンライン薬局は、薬へのアクセスが容易な宅配の利便性を求める消費者ニーズの高まりにより、増加しています。従来の薬局よりも運用コストが低いオンラインプラットフォームは、より手頃な価格設定が可能です。このコスト効率性と利便性が相まって、オンライン薬局サービスを選ぶ消費者が増えています。

地域別洞察

北米の電子薬物送達システム市場は、2024年には44.7%の最大シェアを占めました。これは、薬物送達デバイスの最適な性能と安全性を確保する、自動注射器用の正確で信頼性が高く、ISO準拠の試験ソリューションに対する需要が高まっていることが要因です。例えば、2024年7月には、インストロン(イリノイ・ツール・ワークス社)が、ISO 11608規格に準拠したペン型および自動注射器の包括的な機能性試験用に設計された次世代型自動注射器試験システムを発表しました。このシステムは、製薬会社および医薬品開発業務受託機関(CDMO)との提携により、針の深さ、注射時間、作動力、用量の正確性、キャップの取り外し、針ガードのロックアウトなどの主要な性能要因を評価します。この革新的なソリューションは、自動注射器の正確で信頼性の高い性能を保証します。

米国の電子薬物送達システム市場の動向

米国の電子薬物送達システム市場は、服薬アドヒアランスを改善し、患者の治療成果を高めるためにスマート接続デバイスの採用が増加したことにより、2024年に市場を独占しました。例えば、2022年2月には、AptarGroup, Inc.が呼吸器治療管理を強化するために加圧定量噴霧式吸入器(pMDIs)と統合するスマート接続デバイスであるHeroTracker Senseを発売しました。このデバイスには吸入器の使用状況をモニターするセンサーが搭載されており、患者と医療従事者にデジタルプラットフォームを通じてアドヒアランスに関するデータをリアルタイムで提供します。

ヨーロッパ電子薬物送達システム市場の動向

ヨーロッパの電子薬物送達システム市場は、2024年に有望な地域として特定されました。慢性疾患管理を強化するための自動化および接続された薬物送達システムの採用が増加していることが、ヨーロッパの電子薬物送達システム市場を牽引しています。例えば、2024年2月には、アボット社のFreeStyle Libre 2連続グルコースモニター(CGM)と統合されたインスレット・コーポレーションのOmnipod 5インスリンポンプが欧州連合(EU)で規制当局の承認を受けました。このシステムは、リアルタイムのグルコース測定値に基づいてインスリンの投与を自動化し、2歳以上の患者の糖尿病管理を強化します。この承認は、糖尿病患者の利便性と血糖コントロールの改善を目的とした、コネクテッドヘルスケア技術の進歩を強調するものでした。

アジア太平洋地域における電子薬物送達システム市場の動向

アジア太平洋地域における電子薬物送達システム市場は、予測期間にわたって年平均成長率(CAGR)9.8%で成長すると予測されています。アジア太平洋地域における糖尿病および関連合併症の増加により、より優れた疾患管理と早期介入のための高度な電子薬物送達システムへの需要が高まっています。WHOによると、インドでは約7700万人の成人が2型糖尿病を患っており、糖尿病予備軍として2500万人近くが発症のリスクを抱えています。糖尿病患者の50%以上は自らの病状に気づいておらず、心臓発作、脳卒中、神経障害、足の潰瘍、失明、腎不全などの深刻な合併症を引き起こす可能性があります。糖尿病に関連する健康リスクを管理するには、早期発見と治療が不可欠です。

中国の電子薬物送達システム市場は2024年に大きな市場シェアを占め、糖尿病や呼吸器疾患などの慢性疾患の増加、スマートヘルスケアデバイスの普及拡大、技術進歩、薬物アドヒアランスと患者管理ソリューションの改善に対する需要の高まりにより、予測期間中に最も速いCAGRで成長すると予想されています。さらに、医療の近代化を支援し、デジタルヘルスソリューションを拡大する政府主導の取り組みが市場成長をさらに促進しています。

電子薬物送達システム企業に関する主な洞察

電子薬物送達システム市場における主要企業には、Bayer AG、Gerresheimer AG、Medtronic、Elcam Medicalなどが含まれます。企業は業界での競争優位性を獲得するために顧客基盤の拡大に重点的に取り組んでいます。そのため、主要企業は合併や買収、他の大手企業との提携など、いくつかの戦略的イニシアティブを実施しています。

- Bayer AGは、人間の健康と農業のための製品の発見、開発、生産に重点的に取り組んでいます。同社の製品には、さまざまな疾患の治療薬、農作物保護ソリューション、種子、および非処方薬が含まれます。 同社は、卸売業者、薬局、病院、および小売業者を通じて医療および農業製品を販売しています。

- Medtronicは、心臓弁障害、心不全、血管疾患、神経疾患、および筋骨格系の問題の治療のためのさまざまな医療機器の設計、開発、製造を行うグローバルな医療技術企業です。 同社はまた、整形外科および歯科市場向けの生物学的ソリューションも提供しています。

電子ドラッグデリバリーシステム企業:

以下は、電子ドラッグデリバリーシステム市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Bayer AG

- Gerresheimer AG

- Medtronic

- Elcam Medical

- Novo Nordisk A/S

- Insulet Corporation

- Unilife Corporation (Amgen Inc.)

- BD

最近の動向

- 2024年11月、スマートインスリンペンであるMedtronicのInPenが、1型および2型糖尿病の管理に対するFDAの承認を取得しました。このデバイスはモバイルアプリと統合されており、ユーザーはインスリン投与量を追跡し、リアルタイムで投与量の推奨を行い、血糖値をモニタリングすることができます。

- 2023年5月、Medtronicは、ウェアラブルインスリンパッチポンプを専門とする韓国企業EOFlowの買収に関する最終合意を発表しました。この買収は、EOFlowの革新的な技術を既存の製品と統合することで、メドトロニックの糖尿病管理ポートフォリオを強化することを目的としています。

- 2021年3月、Jabil Inc.はE3Dと提携契約を締結し、大量生産可能な再利用可能な自動注射器および関連製品の独占的開発権を付与しました。

世界の電子薬物送達システム市場に関するレポートの区分

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、流通チャネル、地域に基づいて世界の電子薬物送達システム市場レポートをセグメント化しています。

- 製品別展望(収益、10億米ドル、2018年~2030年)

- ウェアラブル輸液ポンプ

- 自動注射器

- 注射ペン

- 吸入器

- 用途別展望(収益、2018年~2030年の米ドル単位の十億)

- 糖尿病

- 心血管疾患

- 呼吸器疾患

- 多発性硬化症

- その他

- 流通チャネル別展望(収益、2018年~2030年の米ドル単位の十億)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別予測(収益、単位:10億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 流通チャネル

1.3. 予測と予測のタイムライン

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の形成とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 電子薬物送達システム市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTLE分析

第4章 電子薬物送達システム市場:製品事業分析

4.1. 製品市場シェア、2024年&2030年

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル

4.4. ウェアラブル輸液ポンプ

4.4.1. ウェアラブル輸液ポンプ市場、2018年~2030年(百万米ドル)

4.5. 自動注射器

4.5.1. 自動注射器市場、2018年~2030年(百万米ドル)

4.6. 注射ペン

4.6.1. 注射ペン市場、2018年~2030年(百万米ドル)

4.7. 吸入器

4.7.1. 吸入器市場、2018年~2030年(百万米ドル)

第5章 電子薬物送達システム市場:用途別事業分析

5.1. 用途別市場シェア、2024年および2030年

5.2. 用途別セグメントダッシュボード

5.3. 用途別市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル)

5.4. 糖尿病

5.4.1. 糖尿病市場、2018年~2030年(単位:百万米ドル)

5.5. 心臓血管疾患

5.5.1. 心臓血管疾患市場、2018年~2030年(単位:百万米ドル)

5.6. 呼吸器疾患

5.6.1. 呼吸器疾患市場、2018年~2030年(百万米ドル)

5.7. 多発性硬化症

5.7.1. 多発性硬化症市場、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場、2018年~2030年(百万米ドル)

第6章 電子薬物送達システム市場:流通チャネルの事業分析

6.1. 流通チャネルの市場シェア、2024年&2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2018年~2030年(百万米ドル)

第7章 電子薬物送達システム市場:地域別予測と動向分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測 動向分析、2018年から2030年:

7.4. 北米

7.4.1. 北米電子薬物送達システム市場予測、2018年~2030年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競合に関する洞察

7.4.2.4. 米国電子薬物送達システム市場予測および予測、2018年~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競合に関する洞察

7.4.3.4. カナダ電子薬物送達システム市場予測、2018年~2030年(単位:百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競合に関する洞察

7.4.4.4. メキシコ電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国電子薬物送達システム市場予測、2018年~2030年(単位:百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツ電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競合環境

7.5.4.4. フランス電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリア電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競合に関する洞察

7.5.6.4. スペイン電子薬物送達システム市場予測、2018年~2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合に関する洞察

7.5.7.4. デンマーク電子薬物送達システム市場予測および予測、2018年~2030年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合に関する洞察

7.5.8.4. スウェーデン電子薬物送達システム市場予測、2018年~2030年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合に関する洞察

7.5.9.4. ノルウェー電子薬物送達システム市場予測および予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋電子薬物送達システム市場予測および予測、2018年~2030年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競合に関する洞察

7.6.2.4. 日本の電子薬物送達システム市場の推計および予測、2018年~2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競合に関する洞察

7.6.3.4. 中国電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合環境

7.6.4.4. インド電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合環境

7.6.5.4. オーストラリア電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合環境

7.6.6.4. 韓国の電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合に関する洞察

7.6.7.4. タイの電子薬物送達システム市場の推計および予測、2018年~2030年(百万米ドル)

7.7. 中南米

7.7.1. 中南米の電子薬物送達システム市場の推計および予測、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競合に関する洞察

7.7.2.4. ブラジルの電子薬物送達システム市場予測、2018年~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競合に関する洞察

7.7.3.4. アルゼンチン電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競合に関する洞察

7.8.2.4. 南アフリカの電子薬物送達システム市場の推計および予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビアの電子薬物送達システム市場の予測と推定、2018年~2030年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競合に関する洞察

7.8.4.4. アラブ首長国連邦の電子薬物送達システム市場の推計および予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合に関する洞察

7.8.5.4. クウェート電子薬物送達システム市場予測と予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 参加者の概要

8.2. 企業市場ポジション分析

8.3. 企業カテゴリー

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. バイエルAG

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的イニシアティブ

8.5.2. ゲルゼマイスターAG

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的イニシアティブ

8.5.3. メドトロニック

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアティブ

8.5.4. エルカム・メディカル

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアティブ

8.5.5. Novo Nordisk A/S

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアティブ

8.5.6. Insulet Corporation

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアティブ

8.5.7. Unilife Corporation (Amgen Inc.)

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアティブ

8.5.8. BD

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別世界電子薬物送達システム市場、2018年~2030年(百万米ドル

表4 世界の電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表5 世界の電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表6 世界の電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表7 北米電子薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表8 北米電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表9 北米電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表10 北米電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表11 米国電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表12 米国電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表13 米国電子薬物送達システム市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表14 カナダ電子薬物送達システム市場、製品別、2018年~2030年(単位:百万米ドル)

表15 カナダ電子薬物送達システム市場、用途別、2018年~2030年(単位:百万米ドル)

表16 カナダ電子薬物送達システム市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表17 メキシコ電子薬物送達システム市場、製品別、2018年~2030年(単位:百万米ドル)

表18 メキシコ電子薬物送達システム市場、用途別、2018年~2030年(単位:百万米ドル)

表19 メキシコ電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表20 ヨーロッパ電子薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表22 ヨーロッパ電子薬物送達システム市場、用途別、2018年~2030年(単位:百万米ドル)

表23 ヨーロッパ電子薬物送達システム市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表24 英国電子薬物送達システム市場、製品別、2018年~2030年(単位:百万米ドル)

表25 英国電子薬物送達システム市場:用途別、2018年~2030年(単位:百万米ドル)

表26 英国電子薬物送達システム市場:流通チャネル別、2018年~2030年(単位:百万米ドル)

表27 ドイツ電子薬物送達システム市場:製品別、2018年~2030年(単位:百万米ドル)

表28 ドイツ電子薬物送達システム市場、用途別、2018年~2030年(単位:百万米ドル)

表29 ドイツ電子薬物送達システム市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表30 フランス電子薬物送達システム市場、製品別、2018年~2030年(単位:百万米ドル)

表31 フランス電子薬物送達システム市場、用途別、2018年~2030年(単位:百万米ドル)

表32 フランス電子薬物送達システム市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表33 イタリア電子薬物送達システム市場、製品別、2018年~2030年(単位:百万米ドル)

表34 イタリア電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表35 イタリア電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表36 スペイン電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表37 スペイン電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表38 スペイン電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表39 デンマーク電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表40 デンマーク電子薬物送達システム市場:用途別、2018年~2030年(単位:百万米ドル)

表41 デンマーク電子薬物送達システム市場:流通チャネル別、2018年~2030年(単位:百万米ドル)

表42 スウェーデン電子薬物送達システム市場:製品別、2018年~2030年(単位:百万米ドル)

表43 スウェーデン電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表44 スウェーデン電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表45 ノルウェー電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表46 ノルウェー電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表47 ノルウェー電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表48 アジア太平洋電子薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表52 日本電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表53 日本電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表54 日本電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表55 中国電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表56 中国電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表57 中国電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表58 インド電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表59 インド電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表60 インド電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表61 オーストラリア電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表62 オーストラリア電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表63 オーストラリア電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 韓国電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表65 韓国電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表66 韓国電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表67 タイ電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表68 タイ電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表69 タイ電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表70 中南米電子薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表71 中南米電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表72 中南米電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表73 中南米電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表74 ブラジル電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表75 ブラジル電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表76 ブラジル電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表77 アルゼンチン電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表78 アルゼンチン電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表79 アルゼンチン電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表80 中東・アフリカ電子薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表82 中東・アフリカ電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表83 中東・アフリカ電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 南アフリカ電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表85 南アフリカ電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表87 サウジアラビア電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表88 サウジアラビア電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表89 サウジアラビア電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表 91 UAE 電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表 92 UAE 電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

表 93 クウェート電子薬物送達システム市場、製品別、2018年~2030年(百万米ドル)

表94 クウェート電子薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表95 クウェート電子薬物送達システム市場、流通チャネル別、2018年~2030年(百万米ドル)

図表

図1 電子薬物送達システム市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの処置

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出&予測

図7 市場の定式化&検証

図8 市場の概略

図9 製品別・用途別の市場展望(単位:百万米ドル

図10 流通チャネルの展望

図11 競合状況

図12 電子薬物送達システム市場のダイナミクス

図13 電子薬物送達システム市場:ポーターの5フォース分析

図14 電子薬物送達システム市場:PESTLE分析

図15 電子薬物送達システム市場:製品セグメントダッシュボード

図16 電子薬物送達システム市場:製品市場シェア分析、2024年および2030年

図17 ウェアラブル輸液ポンプ市場、2018年~2030年(百万米ドル)

図18 自動注射器市場、2018年~2030年(百万米ドル)

図19 注射ペン市場、2018年~2030年(百万米ドル)

図20 吸入器市場、2018年~2030年(百万米ドル)

図21 電子薬物送達システム市場:用途セグメントダッシュボード

図22 電子薬物送達システム市場:用途別市場シェア分析、2024年および2030年

図23 糖尿病市場、2018年~2030年(百万米ドル

図24 心血管疾患市場、2018年~2030年(百万米ドル

図25 呼吸器疾患市場、2018年~2030年(百万米ドル)

図26 多発性硬化症市場、2018年~2030年(百万米ドル)

図27 その他市場、2018年~2030年(百万米ドル)

図28 電子薬物送達システム市場:流通チャネルセグメントダッシュボード

図29 電子薬物送達システム市場:流通チャネル別市場シェア分析、2024年および2030年

図30 病院薬局市場、2018年~2030年(百万米ドル)

図31 薬局市場、2018年~2030年(百万米ドル)

図32 オンライン薬局市場、2018年~2030年(百万米ドル)

図33 地域別の電子薬物送達システム市場の収益

図34 地域別市場:主な要点

図35 地域別市場:主な要点

図36 北米電子薬物送達システム市場、2018年~2030年(百万米ドル)

図37:米国の動向

図38:米国の電子薬物送達システム市場、2018年~2030年(百万米ドル)

図39:カナダの動向

図40:カナダの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図41:メキシコの動向

図42 メキシコの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図43 ヨーロッパの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図44 英国の動向

図45 英国の電子薬物送達システム市場、2018年~2030年(百万米ドル)

図46:ドイツの動向

図47:ドイツの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図48:フランスの動向

図49:フランスの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図50:イタリアの動向

図51 イタリア電子ドラッグデリバリーシステム市場、2018年~2030年(百万米ドル)

図52 スペインの動向

図53 スペイン電子ドラッグデリバリーシステム市場、2018年~2030年(百万米ドル)

図54 デンマークの動向

図55 デンマークの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図56 スウェーデンの動向

図57 スウェーデンの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図58 ノルウェーの動向

図59 ノルウェーの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図60 アジア太平洋地域の電子薬物送達システム市場、2018年~2030年(百万米ドル)

図61 日本の動向

図62 日本の電子薬物送達システム市場、2018年~2030年(百万米ドル)

図63 中国の動向

図64 中国の電子薬物送達システム市場、2018年~2030年(百万米ドル)

図65 インドの動向

図66 インドの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図67 オーストラリアの動向

図68 オーストラリア電子薬物送達システム市場、2018年~2030年(百万米ドル)

図69 韓国の動向

図70 韓国電子薬物送達システム市場、2018年~2030年(百万米ドル)

図71 タイの動向

図72 タイ電子薬物送達システム市場、2018年~2030年(百万米ドル)

図73 中南米電子薬物送達システム市場、2018年~2030年(百万米ドル)

図74 ブラジル国内の動向

図75 ブラジル電子薬物送達システム市場、2018年~2030年(百万米ドル)

図76 アルゼンチンの動向

図77 アルゼンチンの電子ドラッグデリバリーシステム市場、2018年~2030年(百万米ドル)

図78 中東・アフリカの電子ドラッグデリバリーシステム市場、2018年~2030年(百万米ドル)

図79 南アフリカの動向

図80 南アフリカの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図81 サウジアラビアの動向

図82 サウジアラビアの電子薬物送達システム市場、2018年~2030年(百万米ドル)

図83 アラブ首長国連邦の動向

図84 UAE 電子薬物送達システム市場、2018年~2030年(百万米ドル)

図85 クウェート 主要国の動向

図86 クウェート 電子薬物送達システム市場、2018年~2030年(百万米ドル)

図87 企業分類

図88 企業市場ポジション分析

図89 戦略的フレームワーク