予測期間中の市場規模は?

- 米国のヘルスケア分野における疾病の早期発見、個別化医療、疾病管理に対する需要の高まりを背景に、市場は著しい進歩を遂げています。この市場には、遺伝子配列決定、バイオマーカー発見、DNA配列決定技術など、臨床診断と医薬品開発に革命をもたらすさまざまな技術が含まれています。分子診断における最も有望なトレンドの1つは、バイオテクノロジーの進歩を臨床検査室に統合することです。

- これらの革新は、疾病スクリーニング、臨床的判断のサポート、疾病予防の改善に貢献しています。さらに、ヘルスケア技術は市場において重要な役割を果たしています。臨床試験、医療研究、臨床検査は、ソフトウェアのアップデート、遠隔医療、遠隔患者モニタリングなどのデジタルヘルスソリューションにますます依存するようになっています。在宅医療やウェアラブル技術も、患者の継続的なモニタリングやデータ収集を可能にするものとして人気が高まっています。規制基準は市場の重要な側面です。これらの基準への準拠は、診断テストの正確性と信頼性を確保し、効果的な疾病管理と患者の安全に不可欠です。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、以下のセグメントについて、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

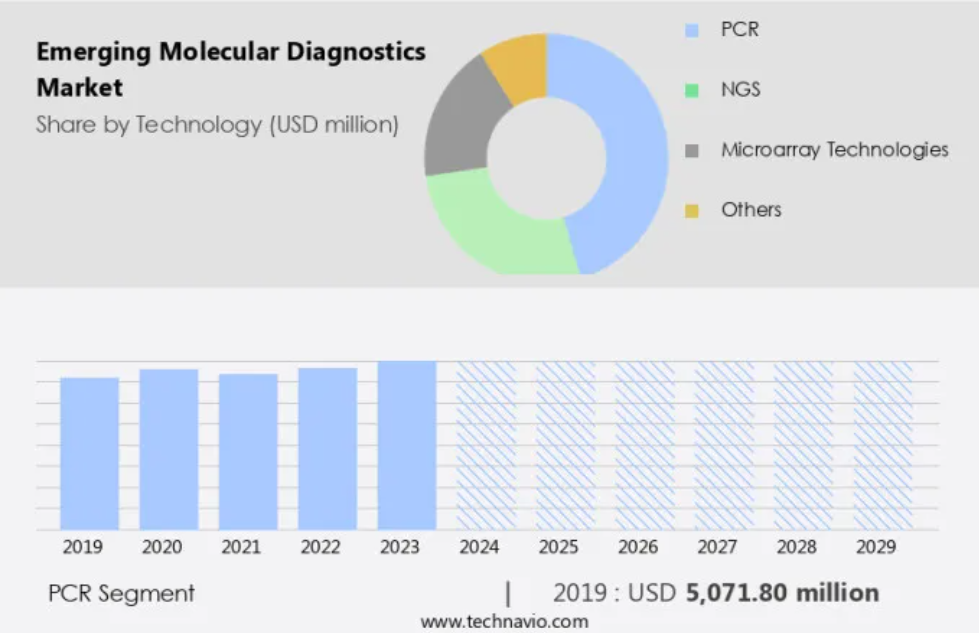

- 技術

- PCR

- NGS

- マイクロアレイ技術

- その他

- エンドユーザー

- 病院および診療所

- 診断ラボ

- その他

- 地域

- 北米

- カナダ

- メキシコ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- アジア

- 中国

- インド

- 日本

- 韓国

- その他

- 北米

テクノロジー別洞察

- PCRセグメントは、予測期間中に著しい成長を遂げると予測されています。

ポリメラーゼ連鎖反応(PCR)は、特定のDNAセグメントを増幅する重要なラボ技術であり、生体分子科学において不可欠なツールとなっています。市場では、PCRの汎用性と精度の高さが、さまざまな用途における基盤技術としての地位を確立しています。PCRの主な用途のひとつは、細菌やウイルスの感染症の診断です。 その高い感度と特異性により、臨床サンプル中の感染因子を迅速に特定でき、迅速かつ正確な診断が可能になります。 これは、肺炎のような症状では特に重要です。早期に発見し治療を行えば、患者の予後を大幅に改善することができます。 PCRのもうひとつの重要な用途は、遺伝性疾患のスクリーニングです。

遺伝子変異の特定や検査、異常の特定により、PCRは遺伝性疾患の早期介入と管理において重要な役割を果たします。これにより患者ケアが改善されるだけでなく、早期介入が可能になることで医療費も削減されます。質量分析法もまた、市場に貢献する先進技術です。この技術は、生体分子の高解像度分析を提供し、疾患の診断とモニタリングに役立つ貴重な情報を提供します。この技術は、心血管疾患の診断に有望であることが示されており、早期発見と介入を可能にします。まとめると、PCRと質量分析法は、肺炎や心血管疾患を含むさまざまな疾患の迅速かつ正確な診断を通じて患者ケアの進歩を推進する、市場に不可欠なツールです。

PCRセグメントは2019年に50億7000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に44%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米の新興分子診断市場は、高齢化、医療費の高騰、包括的な政府医療プログラムなどの要因により、著しい拡大を遂げています。米国では、2020年には65歳以上の人口が約5700万人に達し、総人口の17.3%を占めました。この人口層は2050年までに約8,000万人に達し、人口の23%を占めることが予測されています。この人口動態の変化は、加齢に伴う健康状態を管理するための高度な診断ツールのニーズが高まっていることを意味し、それにより、新たな分子診断の市場が推進されています。分子診断の分野における研究開発、特に次世代シーケンシング(NGS)は、市場成長の重要な推進要因となっています。

NGS技術に伴う高コストと複雑な試薬の必要性により、コスト削減と効率改善に向けた研究開発への投資が大幅に増加しています。分子診断を利用する体外診断(IVD)装置は、厳格な医療機器規制の対象となっており、これらの高度な診断ツールの精度と安全性が確保されています。遺伝的疾患の増加と個別化医療の可能性も、市場拡大の要因となっています。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。ラボラトリーオートメーションと臨床意思決定支援システムは、ラボラトリーが規制順守を維持しながら、効率を高め、エラーを低減するのに役立ちます。バイオテクノロジー産業は、市場に大きく貢献しています。遺伝子検査サービスと精密医療は、バイオテクノロジーの進歩が大きな影響を与えた2つの分野です。遺伝子構成に基づいて個々の患者に合わせた治療計画を立てる精密医療は、ヘルスケアの革新における成長傾向です。結論として、市場はバイオテクノロジー、ヘルスケア技術、規制基準の進歩によって、変革的な変化を遂げつつあります。これらの革新は、米国のヘルスケア分野における疾病の検出精度の向上、個別化医療の実現、疾病管理の強化につながっています。市場が引き続き進化を続けるにつれ、患者ケアと治療結果の大幅な改善がもたらされることは間違いありません。

新興分子診断市場の採用増加につながる主な市場推進要因とは?

慢性疾患 の蔓延が市場の主な推進要因となっています。

- 新興分子診断のグローバル市場は、特に癌や高血圧症といった慢性疾患の蔓延の増加により、著しい成長を遂げています。米国では、癌の新規症例数は2023年には約180万件に達し、毎日約5,370件の新規症例が発生することになります。癌関連の死亡者数は約609,818人、つまり1日あたり約1,670人のペースで増加すると予測されています。これらの統計は、分子診断が提供できる正確かつ早期の診断ソリューションの必要性を浮き彫りにしています。

- さらに、この分野における技術の進歩により、がんバイオマーカーを高精度で特定できる高度なラボテストや診断機器の開発が進んでいます。医療機器規制により、これらのツールの安全性と有効性が確保され、医療従事者は患者ケアについてより適切な判断を下せるようになります。この市場の成長は、早期の疾患診断と慢性疾患の効率的な管理に対する緊急のニーズによって牽引されています。

新興分子診断市場を形成する市場動向とは?

新興分子診断に関連する製品発売が、市場における今後のトレンドです。

- 分子診断機器の機能と利用を向上させる新製品の継続的な開発と導入により、米国市場は著しい拡大を見せています。2023年には、複数の有力企業が市場を大きく変える先駆的な製品を発表しました。

- 具体的には、サーモフィッシャーサイエンティフィック社は、2023年2月にアプライドバイオシステムズ社のデジタルPCR研究ツールである「QuantStudio」と「Absolute Q AutoRun dPCR Suite」を発表しました。この最先端のデジタルPCR技術は、精度と自動化を向上させ、分子診断の精度と信頼性を高めることが期待されています。Absolute Q AutoRun dPCR Suiteは、基礎研究から臨床診断まで、幅広い用途に対応することが期待されています。

成長過程にある分子診断市場が直面する課題とは?

分子診断に関連する高いコストは、市場の成長に影響を与える主な課題です。

- 分子診断装置は、さまざまな疾患の特定と治療に携わる医療従事者にとって不可欠なツールとなっています。しかし、こうした検査に関連する高いコストが市場の成長を妨げる要因となる可能性があります。分子診断検査の費用は、特定の検査の種類、使用する技術、検査室の設定などによって大きく異なります。例えば、遺伝物質の検出に一般的に使用されるPCR検査では、1件あたり50ドルから500ドルの費用がかかります。価格帯は検査の複雑さや必要な試薬や機器によって異なります。包括的な遺伝情報を提供するNGS検査はさらに高額で、1件あたり1,000ドルから5,000ドルが一般的です。

- しかし、これらのテストに高度な技術と広範なデータ分析が用いられていることが、価格の高騰につながっています。 政府助成金や保険適用などの財政的インセンティブは、これらのコストを相殺し、特に PoC テストや IVD 指令準拠の装置など、分子診断装置の採用を促進するのに役立ちます。 また、研究開発への投資や、産業用プレーヤーと学術機関との連携も、市場におけるイノベーションを推進し、コスト削減につながります。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

bbott Laboratories – この企業は、臨床化学検査と免疫測定検査を組み合わせることで効率性と省スペースを実現したAlinityシステムなど、高度な分子診断ソリューションを導入しています。Alinityシステムは迅速かつ正確な結果を提供することで検査室のワークフローを合理化し、米国の医療従事者にとって不可欠なツールとなっています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- bbott Laboratories

- Agilent Technologies Inc.

- Becton Dickinson and Co.

- Bio Rad Laboratories Inc.

- BioMerieux SA

- Danaher Corp.

- ELITechGroup SAS

- F. Hoffmann La Roche Ltd.

- Freenome Holdings Inc

- GRAIL Inc

- Hologic Inc.

- Invitae Corp.

- Natera Inc.

- OmniScience

- Paragonix Technologies Inc.

- Siemens Healthineers AG

- Solone Life Sciences India Pvt. Ltd.

- Thermo Fisher Scientific Inc.

- U Gen Biotechnology Inc.

- Veracyte Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋な事業」、「カテゴリーに特化した事業」、「産業用に特化した事業」、「多角経営事業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

分子診断は、先進技術を活用してさまざまな治療領域における遺伝子変異や特定のバイオマーカーを特定することに重点を置く、ヘルスケア産業における進化中の分野である。血液や尿、血漿などの体液は、分子診断の一般的なサンプルとして使用される。分子診断の技術的進歩には、次世代シーケンシング(NGS)、質量分析、マイクロアレイ、およびポリメラーゼ連鎖反応(PCR)などが含まれます。 肺炎、心血管疾患、神経内科疾患、および呼吸器合胞体ウイルスなどの感染症などの疾患は、分子診断によって診断することができます。 早期の疾患発見と効果的な患者ケアには、迅速な診断検査が不可欠です。 インフラ開発と財政的インセンティブが、分子診断への投資を促進しています。

まとめると、分子診断市場は、高機能な試薬やキットに対するニーズの高まり、規制順守、およびポイント・オブ・ケア検査装置(POC 検査)の開発により成長している。分子診断装置は、遺伝子再配列、欠失、一塩基多型、およびさまざまな遺伝性疾患に関連するその他の遺伝子配列の特定に不可欠である。医療機器の規制と研究開発は、市場に大きな影響を与える要因です。インフラストラクチャーとNGSに関連する高コストは、普及に向けて取り組むべき課題です。体外診断(IVD)と臨床検査は、医療従事者が十分な情報を得た上で意思決定を行うために、正確かつ迅速な結果を提供するという重要な役割を担っています。IVD指令は、分子診断装置の規制遵守を確保し、患者の安全性と有効性を保証します。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – テクノロジーによる市場細分化の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 新興分子診断市場 2019年~2023年

歴史的市場規模 – 世界の新興分子診断市場 2019年~2023年(百万ドル)のデータ表

5.2 技術セグメント分析 2019年~2023年

市場規模推移 – 技術セグメント 2019年~2023年 ($百万)

5.3 エンドユーザーセグメント分析 2019年~2023年

市場規模推移 – エンドユーザーセグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

地域セグメント別市場規模推移 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

国別セグメント別市場規模推移 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界のエマージング分子診断市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年および2029年

8 技術別の市場区分

8.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 技術別の比較

技術別の比較に関する図表

技術別の比較に関するデータ表

8.3 PCR – 市場規模・予測 2024年~2029年

PCR – 市場規模・予測 2024年~2029年(百万ドル)の図表

PCR – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

PCR – 前年比成長率 2024年~2029年(%)の図表

PCRに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 NGS – 市場規模および予測 2024年~2029年

NGSに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

NGSに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

NGSに関する図表 – 2024年から2029年までの前年比成長率(%)

NGSに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 マイクロアレイ技術 – 市場規模・予測 2024年から2029年

マイクロアレイ技術に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

マイクロアレイ技術に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

マイクロアレイ技術に関するチャート – 前年比成長率 2024年~2029年 (%)

マイクロアレイ技術に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 前年比成長率 2024年~2029年 (%)

その他 – 前年比成長率 2024年~2029年 (%)

8.7 技術別市場機会

技術別市場機会(百万ドル)

技術別市場機会に関するデータ表(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)に関する図表

エンドユーザー別市場シェア 2024年~2029年(%)に関するデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

9.3 病院・診療所 – 市場規模・予測 2024年~2029年

病院・診療所 – 市場規模・予測 2024年~2029年(百万ドル)に関する図表

病院・診療所 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

病院・診療所 – 前年比成長率 2024年~2029年(%)に関する図表

病院および診療所のデータ表 – 2024年から2029年の前年比成長率(%)

9.4 診断ラボ – 市場規模および予測 2024年から2029年

診断ラボのグラフ – 市場規模および予測 2024年から2029年(百万ドル)

診断ラボのデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

診断ラボに関する図表 – 2024年から2029年の前年比成長率(%)

診断ラボに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会 ($百万)

エンドユーザー別市場機会に関するデータ表 ($百万)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別の市場シェアに関するデータ表 2024年から2029年(%)

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万) の図表

北米 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

北米 – 前年比成長率 2024年~2029年 (%) の図表

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

欧州に関する図表 – 2024年から2029年までの前年比成長率(%)

欧州に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関するグラフ – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

日本 – 前年比成長率 2024年から2029年(%)に関するグラフ

日本 – 前年比成長率 2024年から2029年(%)に関するデータ表

11.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.14 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関する図表 – 2024年から2029年までの前年比成長率(%)

オーストラリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 メキシコ – 市場規模および予測 2024年から2029年

メキシコに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

メキシコに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

メキシコに関するチャート – 前年比成長率 2024年~2029年 (%)

メキシコに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 業界の混乱

混乱要因の概要

13.4 業界のリスク

主要リスクが事業に及ぼす影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 アボット・ラボラトリーズ

アボット・ラボラトリーズ – 概要

アボット・ラボラトリーズ – 事業セグメント

アボット・ラボラトリーズ – 主なニュース

アボット・ラボラトリーズ – 主要製品

アボット・ラボラトリーズ – セグメントの焦点

SWOT

14.5 アジレント・テクノロジー

アジレント・テクノロジー – 概要

アジレント・テクノロジー – 事業セグメント

アジレント・テクノロジー – 主要ニュース

アジレント・テクノロジー – 主要製品

アジレント・テクノロジー – セグメントの焦点

SWOT

14.6 ベクトン・ディッキンソン

ベクトン・ディッキンソン – 概要

Becton Dickinson and Co. – 事業セグメント

Becton Dickinson and Co. – 主要ニュース

Becton Dickinson and Co. – 主力製品

Becton Dickinson and Co. – セグメント別動向

SWOT

14.7 Bio Rad Laboratories Inc.

Bio Rad Laboratories Inc. – 概要

Bio Rad Laboratories Inc. – 事業セグメント

Bio Rad Laboratories Inc. – 主要ニュース

Bio Rad Laboratories Inc. – 主力製品

Bio Rad Laboratories Inc. – セグメント別動向

SWOT

14.8 BioMerieux SA

BioMerieux SA – 概要

BioMerieux SA – 事業セグメント

BioMerieux SA – 主なニュース

BioMerieux SA – 主な製品

BioMerieux SA – セグメントフォーカス

SWOT

14.9 Freenome Holdings Inc

Freenome Holdings Inc – 概要

Freenome Holdings Inc – 製品 / サービス

Freenome Holdings Inc – 主な製品

SWOT

14.10 GRAIL Inc

GRAIL Inc – 概要

GRAIL Inc – 製品 / サービス

GRAIL Inc – 主な提供品目

SWOT

14.11 Hologic Inc.

Hologic Inc. – 概要

Hologic Inc. – 事業セグメント

Hologic Inc. – 主なニュース

Hologic Inc. – 主な提供品目

Hologic Inc. – セグメントフォーカス

SWOT

14.12 Invitae Corp.

Invitae Corp. – 概要

Invitae Corp. – 製品 / サービス

Invitae Corp. – 主なサービス

SWOT

14.13 Natera Inc.

Natera Inc. – 概要

Natera Inc. – 製品 / サービス

Natera Inc. – 主なニュース

Natera Inc. – 主なサービス

SWOT

14.14 OmniScience

OmniScience – 概要

OmniScience – 製品 / サービス

OmniScience – 主なサービス

SWOT

14.15 Paragonix Technologies Inc.

Paragonix Technologies Inc. – 概要

Paragonix Technologies Inc. – 製品 / サービス

Paragonix Technologies Inc. – 主な製品

SWOT

14.16 Siemens Healthineers AG

Siemens Healthineers AG – 概要

Siemens Healthineers AG – 事業セグメント

Siemens Healthineers AG – 主なニュース

Siemens Healthineers AG – 主な製品

Siemens Healthineers AG – セグメントフォーカス

SWOT

14.17 サーモフィッシャーサイエンティフィック社

サーモフィッシャーサイエンティフィック社 – 概要

サーモフィッシャーサイエンティフィック社 – 事業セグメント

サーモフィッシャーサイエンティフィック社 – 主なニュース

サーモフィッシャーサイエンティフィック社 – 主な製品

サーモフィッシャーサイエンティフィック社 – セグメントフォーカス

SWOT

14.18 Veracyte Inc.

Veracyte Inc. – 概要

Veracyte Inc. – 製品 / サービス

Veracyte Inc. – 主要ニュース

Veracyte Inc. – 主要製品・サービス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データ検証

15.7 市場規模推定に採用された検証手法

市場規模推定に採用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧