内視鏡超音波市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域市場の成長は、この地域におけるがん患者数の増加、医療費の増加、急速に発展する医療インフラ、高齢者人口の増加、慢性疾患の増加に起因しています。

市場の拡大は、低侵襲手術への支持の高まりや、高度な内視鏡超音波機器への需要の増加といった要因によって主に促進されています。

コラボレーション、パートナーシップ、および契約は、近い将来、市場参加者に魅力的な成長見通しをもたらすでしょう。

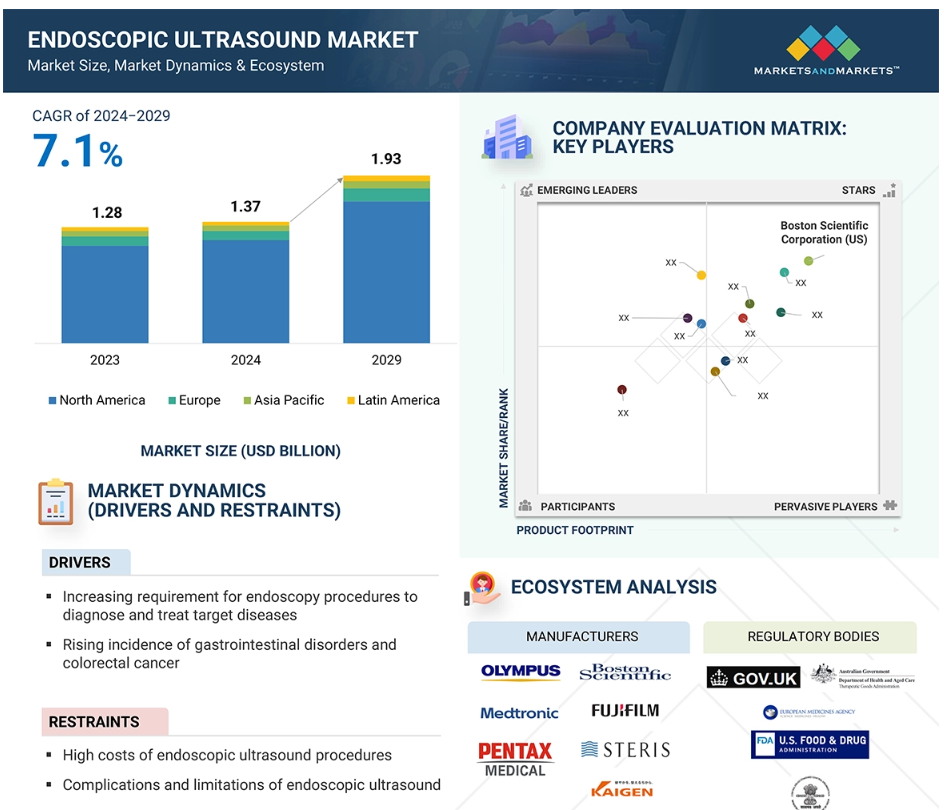

2023年には、北米の内視鏡超音波市場の89.3%をアメリカが占める見通しです。

市場の拡大は、主に、胃腸疾患の増加、医療インフラの拡大、政府による投資の増加といった要因によって促進されています。

グローバル内視鏡超音波市場のダイナミクス

推進要因:病院による技術的に進歩した内視鏡超音波診断装置への投資への注目が高まっている

病院は、技術的に進歩した内視鏡超音波診断装置への投資を優先し、内視鏡超音波診断装置の数を増やしています。この傾向は、診断精度と治療結果の改善において、技術的に進歩した内視鏡超音波診断装置が提供する利点が増えていることが背景にあります。患者ケアの向上と医療技術革新の最前線に立つことに重点を置き、病院は低侵襲処置に対する高まる需要に応えるため、内視鏡超音波診断能力の向上にリソースを割り当てています。例えば、2023年10月、メイヨー・クリニックは、低侵襲処置に対する高まる患者需要に応えるため、診断能力の向上と内視鏡ユニットの拡大を目指し、革新的な内視鏡機器への多額の投資を発表しました。

制限:内視鏡超音波検査の処置の高コストが市場の成長を妨げる

内視鏡超音波検査の処置にかかる高コストは、発展途上国の医療制度にとって大きな課題となっています。 設備、メンテナンス、スタッフのトレーニングなどの要因により、費用が高額になるのです。そのため、医療施設が内視鏡超音波検査のサービスを提供するには費用がかかります。さらに負担を増大させる要因として、医療提供者が業務を効果的に運営することが極めて困難になる低額の償還率があります。この状況により、内視鏡超音波検査診断サービスの提供に不均衡が生じ、ほとんどの患者がこうした処置を受けられず、適切な診断や治療が妨げられることになります。

内視鏡超音波検査は、あらゆる病状の診断と治療に非常に重要ですが、発展途上国では経済的な制約により利用が限られています。このギャップを埋めるため、政策立案者、医療提供者、利害関係者は、持続可能な償還モデルを開発し、費用対効果の高い機器に投資し、さらに、発展途上国でも手頃な価格で利用できる内視鏡超音波検査サービスの提供範囲を拡大しています。

機会:発展途上地域における医療分野の拡大

発展途上国の医療分野は、さまざまな理由により急速に成長しています。急速な都市化と中流階級人口の急増に伴い、医療に対する意識がますます高まり、質の高い医療サービスへの需要が増加しています。政府もまた、医療へのアクセスと手頃な価格での利用を促進するために、医療インフラと技術の確立に資金を投入しています。さらに、医療の新しいトレンドと新しい医療ソリューションの登場は、これらの経済にとって強力な成長の推進力となっています。このように、発展途上国の医療分野は急速に成長しており、医療従事者、投資、医療技術ビジネスに多くの機会を提供しています。さらに、医療観光は一部の発展途上国に恩恵をもたらしており、その結果、正確かつ効率的な治療のための内視鏡超音波検査のような、より高度な診断ソリューションへの需要が高まり、市場成長の大きな機会を生み出しています。

課題:訓練を受けた医師と内視鏡医の不足

熟練した医師や内視鏡医の不足は、内視鏡超音波検査市場に課題をもたらしています。 内視鏡処置の需要が高まる中、適切な専門家の不足により、内視鏡超音波検査における高度な機器の有効利用が制限され、消化器疾患の診断や治療処置に支障をきたしています。 このような専門家の不足により、医療サービスの提供ペースが制限されるだけでなく、内視鏡超音波検査の技術開発のペースが妨げられ、市場の成長が阻害されています。

グローバル内視鏡超音波市場のエコシステム分析

内視鏡超音波市場のエコシステムは、この市場に存在する要素で構成され、関係機関の関与を示すことでこれらの要素を定義します。これには、メーカー、流通業者、研究&製品開発者、規制機関、およびエンドユーザーが含まれます。内視鏡超音波市場全体の生態系は、そこに存在するさまざまな要素と細分化された部分から構成されています。メーカーには、研究、製品開発、最適化、発売の全プロセスに関与する組織が含まれます。販売業者には、マーケティングを行う組織と提携する第三者およびeコマースサイトが含まれます。

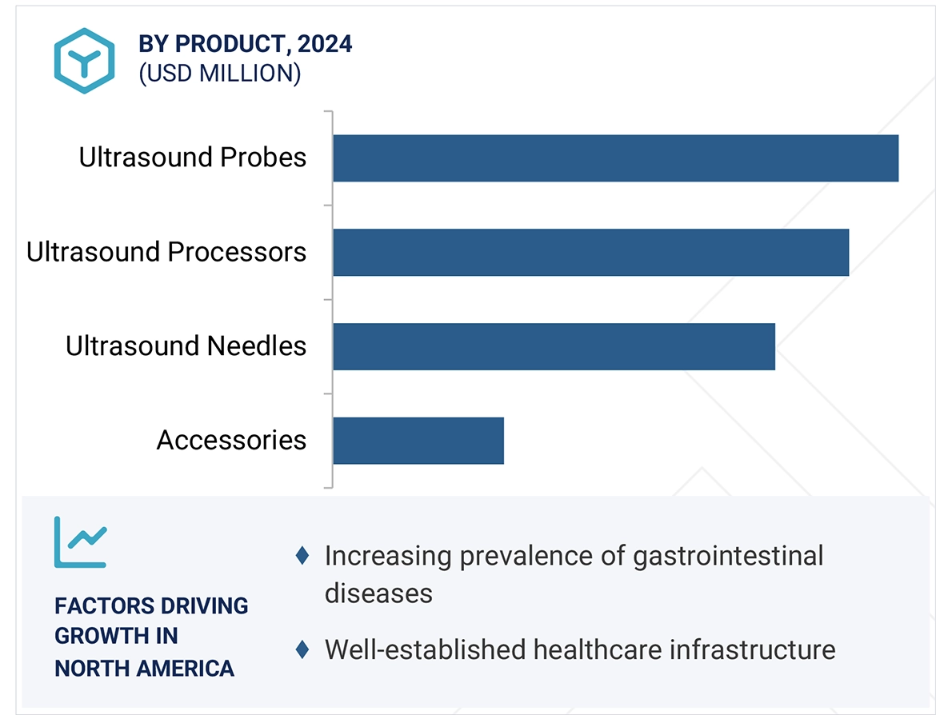

製品別では、内視鏡セグメントが内視鏡超音波検査市場で最大のシェアを占めました。

予測期間において、内視鏡セグメントは世界の内視鏡超音波検査市場で最大のシェアを占めました。高解像度の画像を提供する技術的に進化した内視鏡に対する需要の高まりや、癌や胃腸障害などの慢性疾患の有病率の増加により、内視鏡の需要が押し上げられています。さらに、オリンパス株式会社(日本)、富士フイルムホールディングス株式会社(日本)、ボストン・サイエンティフィック・コーポレーション(アメリカ)などの内視鏡超音波市場の主要企業は、革新的な内視鏡の研究開発に継続的に投資しています。これにより、進化する市場のニーズに応える先進技術の継続的な供給が確保されています。

種類別では、診断セグメントが内視鏡超音波市場で最大のシェアを占めています。

内視鏡超音波市場における診断セグメントの優位性は、いくつかの要因に起因しています。まず、世界的に胃腸障害の発生率が上昇しており、診断処置の増加が必要となっています。さらに、内視鏡超音波技術の進歩により、画像の質が向上し、内視鏡処置の効率が改善されたことで、内視鏡超音波機器の需要がさらに高まっています。また、患者と医療従事者の間で低侵襲処置が好まれる傾向にあることも、このセグメントの市場シェアを押し上げる要因となっています。

用途別では、腫瘍学分野が内視鏡超音波市場で最大のシェアを占めました。

腫瘍学分野が世界の内視鏡超音波市場で最大のシェアを占めたのは、膵臓がん、大腸がん、食道がんなどの消化器がんの罹患率が増加しているためです。内視鏡超音波装置は高解像度の画像を提供し、早期発見と正確な病期分類を可能にすることで、治療の成功に役立つからです。さらに、がんの早期発見に対する意識の高まりや低侵襲処置への志向が、市場の成長をさらに促進しています。

エンドユーザー別では、病院セグメントが内視鏡超音波検査市場で最大のシェアを占めています。

病院セグメントが内視鏡超音波検査市場で優位を占めているのは、病院施設内で実施される医療処置の量が多いためです。高度な内視鏡超音波処置への需要が高まる中、病院は革新的な内視鏡機器への投資を行うと予想されます。さらに、病院には消化器科や腫瘍内科などの専門部門があり、内視鏡超音波処置の経験豊富な専門家が在籍しているため、この部門の成長をさらに促進しています。このように、これらの要因すべてが内視鏡超音波市場の全体的な成長に貢献しています。

地域別では、北米セグメントが医療機器の洗浄市場で最大のシェアを占めました。

北米は、高度な医療インフラ、医療技術の普及、および消化器系疾患の発生率の高まりを主な要因として、内視鏡超音波市場を独占しています。さらに、この地域の確立された医療施設では、内視鏡処置や機器の採用が増加しており、有利な償還政策と相まって、内視鏡超音波市場の成長を後押ししています。

内視鏡超音波市場の最近の動向

- 2024年9月、オリンパス株式会社はヨーロッパにおいて、内視鏡を用いた泌尿器科および婦人科処置用の新型4Kカメラヘッド1、CH-S700-08-LBを発売しました。

- 2023年12月、メドトロニックは、AIを活用したGI Genius内視鏡モジュールを開発した、コスモ製薬の子会社であるコスモインテリジェントメディカルデバイスとの提携を拡大しました。

主要な市場関係者

トランスフェクションテクノロジー市場における主要企業

Olympus Corporation (Japan)

Medtronic (US)

FUJIFILM Holdings Corporation (Japan)

Boston Scientific Corporation (US)

PENTAX Medical (Japan)

Steris (Ireland)

CONMED Corporation (US)

Lepu Medical Technology(Beijing)Co., Ltd. (China)

CANON MEDICAL SYSTEMS CORPORATION (Japan)

Cook (US)

Huaco Healthcare Technologies Co. Ltd.(China)

SonoScape Medical Corp.(China)

Endosound, Inc.(US)

Limaca-Medical (Israel)

Beijing ZKSK Technology Co., Ltd.v (China)

Kaigen Pharma Co., Ltd.(Japan),

PIOLAX MEDICAL DEVICES, INC.(Japan)

Micro-Tech Endoscopy (US)

Shaili Endoscopy (India)

Zhejiang Soudon Medical Technology Co., Ltd.(China)

ENDO-FLEX GmbH (Germany)

Ace Medical Devices Pvt. Ltd. (India)

Medi-Globe GmbH. (Arizona)

Medorah Meditek Pvt. Ltd.(India)

InnerMedical Co., Ltd. (China)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場細分化と地理的範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 対象年 31

1.3.4 対象通貨 32

1.4 関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次データの主要情報源 34

2.1.1.2 二次情報源からの主なデータ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源の主なもの 36

2.1.2.2 一次調査の主な目的 37

2.1.2.3 一次情報源からの主なデータ 37

2.1.2.4 一次調査による主な洞察 38

2.2 市場規模の推定 40

2.2.1 ボトムアップ・アプローチ 40

2.2.2 トップダウン・アプローチ 41

2.2.3 需要サイド・アプローチ 42

2.2.4 数量データ分析 43

2.2.5 処置データ分析 43

2.3 データ・トライアングル 46

2.4 市場シェア分析 47

2.5 調査の前提条件 47

2.6 調査の限界 48

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 内視鏡用超音波市場の概要 53

4.2 アジア太平洋地域:内視鏡用超音波市場

エンドユーザー&国別、2023年 54

4.3 内視鏡用超音波市場:地理的成長機会 55

4.4 内視鏡超音波市場:地域別内訳 56

4.5 内視鏡超音波市場:先進国と新興経済国 56

5 市場概観 57

5.1 はじめに 57

5.2 市場力学 57

5.2.1 推進要因 58

5.2.1.1 対象疾患の診断と治療における内視鏡処置の必要性が高まっていること 58

5.2.1.2 消化器疾患および大腸がんの発生率が上昇していること 59

5.2.1.3 政府機関やその他の組織による投資、資金、助成金の増加 60

5.2.1.4 内視鏡超音波装置の技術進歩 61

5.2.2 抑制要因 62

5.2.2.1 内視鏡超音波処置の高コスト 62

5.2.2.2 内視鏡超音波の合併症と限界 64

5.2.3 機会 64

5.2.3.1 新興経済圏における高い市場成長の可能性 64

5.2.3.2 低侵襲手術に対する好みの高まり 65

5.2.4 課題 66

5.2.4.1 製品リコール件数の増加 66

5.3 業界トレンド 66

5.3.1 超音波カプセル内視鏡 66

5.3.2 内視鏡超音波ガイド下せん断波エラストグラフィ 67

5.4 バリューチェーン分析 67

5.5 サプライチェーン分析 68

5.6 技術分析 70

5.6.1 主要技術 70

5.6.1.1 造影剤内視鏡超音波検査 70

5.6.1.2 ルーメン・アポージング・メタル・ステント 70

5.6.2 補完的技術 71

5.6.2.1 エラストグラフィ 71

5.7 ポーターのファイブフォース分析 71

5.7.1 新規参入者の脅威 72

5.7.2 代替品の脅威 72

5.7.3 サプライヤーの交渉力 72

5.7.4 バイヤーの交渉力 73

5.7.5 競争の激しさ 73

5.8 主要な利害関係者および購買基準 73

5.8.1 購買プロセスにおける主要な利害関係者 73

5.8.2 主要な購買基準 74

5.9 規制分析 74

5.9.1 規制枠組み 75

5.9.1.1.1 北米 75

5.9.1.1.1.1 アメリカ 75

5.9.1.1.2 カナダ 75

5.9.1.2 ヨーロッパ 75

5.9.1.2.1 ドイツ 76

5.9.1.2.2 フランス 76

5.9.1.2.3 英国 76

5.9.1.2.4 イタリア 77

5.9.2 規制当局、政府機関、

その他の組織 77

5.10 価格分析 79

5.10.1 主要企業別 内視鏡用超音波製品の平均販売価格動向、2021年~2023年 79

5.10.2 内視鏡用超音波製品の平均販売価格動向、地域別、2021年~2023年 81

5.11 生態系分析 82

5.11.1 生態系における役割 83

5.12 特許分析 84

5.12.1 内視鏡用超音波診断装置の特許公開動向 84

5.12.2 洞察:管轄区域およびトップ出願人分析 85

5.13 貿易分析 87

5.13.1 HSコード901890の輸入データ 87

5.13.2 HSコード901890の輸出データ 88

5.14 主要な会議およびイベント、2025年~2026年 88

5.15 未充足ニーズ/エンドユーザーの期待 90

5.16 AI/GEN AIが内視鏡用超音波市場に与える影響 91

5.17 ケーススタディ分析 92

5.18 顧客のビジネスに影響を与えるトレンド/混乱 93

5.19 隣接市場 94

5.20 投資および資金調達シナリオ 94

6 内視鏡超音波市場:製品別 95

6.1 はじめに 96

6.2 内視鏡 96

6.2.1 ラジアル内視鏡 98

6.2.1.1 高画質、深達度向上、

優れた操作性によるセグメント成長の推進 98

6.2.2 リニア内視鏡 99

6.2.2.1 病変のリアルタイムでのターゲティングの改善と臨床管理の向上がセグメントの成長を促進 99

6.3 超音波プロセッサ 101

6.3.1 超音波プロセッサが異常を正確に検出し、より良い治療計画を促進 101

6.4 超音波プローブ 103

6.4.1 絶え間ない革新と進歩が市場成長を促進 103

6.5 超音波針 104

6.5.1 細針吸引 106

6.5.1.1 癌の病期診断における優れた精度と有効性によるセグメント成長の促進 106

6.5.2 細針生検 107

6.5.2.1 膵臓および非膵臓病変の診断精度の向上によるセグメント成長の促進 107

6.5.3 その他の超音波針 108

6.6 アクセサリー 109

6.6.1 処置の効率性、精度、安全性の向上を目的としたアクセサリーの採用拡大が市場を牽引 109

7 内視鏡用超音波市場、種類別 111

7.1 はじめに 112

7.2 診断 112

7.2.1 消化器疾患の有病率上昇が市場成長を促進 112

7.3 治療 113

7.3.1 膵臓疾患に対する低侵襲処置の採用増加がセグメント成長を促進 113

8 内視鏡超音波市場:用途別 115

8.1 はじめに 116

8.2 腫瘍学 116

8.2.1 上部消化管腫瘍 118

8.2.1.1 食道がんおよび胃がんの発生率増加がセグメントを牽引 118

8.2.2 下部消化管腫瘍 119

8.2.2.1 大腸がんの有病率の高さがセグメントの成長を後押し 119

8.3 消化器疾患 120

8.3.1 膵臓疾患 122

8.3.1.1 慢性膵臓疾患の負担増がセグメント成長を後押し 122

8.3.2 その他の消化器疾患 124

8.4 その他の用途 125

9 内視鏡超音波市場、エンドユーザー別 127

9.1 はじめに 128

9.2 病院 128

9.2.1 先進的な画像処置と正確な診断に対する需要の高まりが市場成長を促進 128

9.3 外来手術センター 129

9.3.1 費用対効果と高い償還率が市場成長を促進 129

9.4 その他のエンドユーザー 131

10 内視鏡用超音波市場:地域別 133

10.1 はじめに 134

10.2 北米 135

10.2.1 北米のマクロ経済の見通し 136

10.2.2 アメリカ 140

10.2.2.1 予測期間中、北米の内視鏡超音波市場はアメリカが独占する見通し 140

10.2.3 カナダ 144

10.2.3.1 がんの発生率上昇と早期疾患発見への注目度の高まりが市場成長を促進 144

10.3 ヨーロッパ 148

10.3.1 ヨーロッパのマクロ経済の見通し 148

10.3.2 ドイツ 151

10.3.2.1 医療費の増加と研究イニシアティブの好転が市場成長を促進 151

10.3.3 イギリス 155

10.3.3.1 政府による医療への高額な資金投入が市場成長を促進 155

10.3.4 フランス 158

10.3.4.1 医療の進歩と国民皆保険制度が市場成長を促進 158

10.3.5 イタリア 161

10.3.5.1 高齢者人口の増加とがんケアへの注目度の高まりが市場成長を促進 161

10.3.6 スペイン 165

10.3.6.1 生活習慣関連のがんリスクの高さと医療費支出の増加が市場成長を促進 165

10.3.7 ヨーロッパのその他地域 168

10.4 アジア太平洋地域 171

10.4.1 アジア太平洋地域のマクロ経済見通し 171

10.4.2 日本 176

10.4.2.1 有利な政府医療保険制度と高齢者人口の多さが市場成長を促進 176

10.4.3 中国 179

10.4.3.1 患者数の多さと肥満率の高さが市場を牽引 179

10.4.4 インド 183

10.4.4.1 がんの罹患率の増加と政府による医療イニシアティブの改善が市場成長を促進 183

10.4.5 韓国 186

10.4.5.1 高齢者人口における消化器疾患とがんの発生率の高さが市場成長を促進 186

10.4.6 オーストラリア 190

10.4.6.1 患者数の増加と政府の積極的な取り組みが市場を牽引 190

10.4.7 アジア太平洋地域その他 193

10.5 中南米 196

10.5.1 中南米のマクロ経済見通し 196

10.5.2 ブラジル 200

10.5.2.1 高齢者人口における慢性疾患のリスクの高まりが市場成長を促進 200

10.5.3 メキシコ 203

10.5.3.1 医療インフラの改善とがんに対する意識の高まりが市場成長を促進 203

10.5.4 中南米その他 207

10.6 中東・アフリカ 210

10.6.1 中東・アフリカのマクロ経済見通し 210

10.6.2 GCC諸国 214

10.6.2.1 市場成長を支える医療インフラ開発と投資の増加 214

10.6.3 中東・アフリカのその他地域 217

11 競合状況 221

11.1 はじめに 221

11.2 主要企業の戦略/勝利への権利 221

11.2.1 内視鏡超音波市場における主要企業の戦略の概要 221

11.3 収益分析、2019年~2023年 223

11.4 市場シェア分析、2023年 224

11.5 企業評価マトリクス:主要企業、2023年 226

11.5.1 星 226

11.5.2 新興のリーダー 226

11.5.3 広範なプレーヤー 226

11.5.4 参加者 226

11.5.5 企業フットプリント:主要プレイヤー、2023年 228

11.5.5.1 企業フットプリント 228

11.5.5.2 地域フットプリント 229

11.5.5.3 製品フットプリント 230

11.5.5.4 種類別フットプリント 232

11.5.5.5 用途別フットプリント 233

11.5.5.6 エンドユーザー別フットプリント 234

11.6 企業評価マトリクス:新興企業/中小企業、2023年 235

11.6.1 先進的な企業 235

11.6.2 対応力のある企業 235

11.6.3 ダイナミックな企業 235

11.6.4 スタート地点 235

11.6.5 ベンチマークによる競争力:2023年の新興企業/中小企業 237

11.6.5.1 主要な新興企業/中小企業の詳細リスト 237

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 238

11.7 企業評価および財務指標 239

11.8 ブランド/製品比較 240

11.9 主要企業の研究開発評価 241

11.10 競合シナリオ 242

11.10.1 製品発売と承認 242

11.10.2 拡大 243

11.10.3 取引 244

11.10.4 その他の動向 245

12 企業プロフィール 246

12.1 主要企業 246

12.1.1 オリンパス株式会社 246

12.1.1.1 事業概要 246

12.1.1.2 提供製品 248

12.1.1.3 最近の動向 249

12.1.1.3.1 製品発売および承認 249

12.1.1.3.2 取引 250

12.1.1.3.3 拡大 251

12.1.1.4 MnMの見解 252

12.1.1.4.1 主な強み 252

12.1.1.4.2 戦略的選択肢 252

12.1.1.4.3 弱みと競合他社からの脅威 252

12.1.2 メドトロニック 253

12.1.2.1 事業概要 253

12.1.2.2 製品 254

12.1.2.3 最近の動向 255

12.1.2.3.1 製品認可 255

12.1.2.3.2 契約 255

12.1.2.3.3 拡張 256

12.1.2.4 MnMビュー 256

12.1.2.4.1 主な強み 256

12.1.2.4.2 戦略的選択肢 256

12.1.2.4.3 弱みと競合他社からの脅威 256

12.1.3 富士フイルムホールディングス株式会社 257

12.1.3.1 事業概要 257

12.1.3.2 製品 259

12.1.3.3 最近の動向 260

12.1.3.3.1 製品発売および承認 260

12.1.3.3.2 取引 261

12.1.3.3.3 その他の動向 261

12.1.3.4 MnMの見解 262

12.1.3.4.1 主な強み 262

12.1.3.4.2 戦略的選択肢 262

12.1.3.4.3 弱みと競合上の脅威 262

12.1.4 ボストン・サイエンティフィック・コーポレーション 263

12.1.4.1 事業概要 263

12.1.4.2 製品 264

12.1.4.3 最近の動向 265

12.1.4.3.1 製品認可 265

12.1.4.3.2 取引 265

12.1.4.4 MnMの見解 266

12.1.4.4.1 主な強み 266

12.1.4.4.2 戦略的選択肢 266

12.1.4.4.3 弱みと競合による脅威 266

12.1.5 PENTAX MEDICAL 267

12.1.5.1 事業概要 267

12.1.5.2 製品 267

12.1.5.3 最近の動向 269

12.1.5.3.1 製品発売および承認 269

12.1.5.3.2 取引 270

12.1.5.4 MnMの見解 270

12.1.5.4.1 主な強み 270

12.1.5.4.2 戦略的選択肢 270

12.1.5.4.3 弱みおよび競合による脅威 270

12.1.6 ステリス 271

12.1.6.1 事業概要 271

12.1.6.2 提供製品 273

12.1.6.3 最近の動向 273

12.1.6.3.1 取引 273

12.1.6.3.2 拡張 274

12.1.7 CONMED CORPORATION 275

12.1.7.1 事業概要 275

12.1.7.2 製品 276

12.1.7.3 最近の動向 277

12.1.7.3.1 取引 277

12.1.8 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD. 278

12.1.8.1 事業概要 278

12.1.8.2 製品 279

12.1.8.3 最近の動向 279

12.1.8.3.1 製品認証 279

12.1.9 キヤノンメディカルシステムズ株式会社 280

12.1.9.1 事業概要 280

12.1.9.2 製品 281

12.1.9.3 最近の動向 282

12.1.9.3.1 取引 282

12.1.10 クック 283

12.1.10.1 事業概要 283

12.1.10.2 提供製品 283

12.1.10.3 最近の動向 284

12.1.10.3.1 新製品発売 284

12.1.10.3.2 取引 284

12.1.10.3.3 拡張 285

12.2 その他の企業 286

12.2.1 華康医療科技股份有限公司 286

12.2.2 ソノスケープ・メディカル社 287

12.2.3 エンダサウンド社 288

12.2.4 リマカ・メディカル 288

12.2.5 北京中鋼科工技術有限公司 289

12.2.6 カイゲン製薬株式会社 290

12.2.7 ピオラックスメディカルデバイス株式会社 291

12.2.8 マイクロ・テック内視鏡 291

12.2.9 シャイリー内視鏡 292

12.2.10 浙江索道医療科技有限公司 293

12.2.11 エンダフレックス社 294

12.2.12 エース医療機器株式会社 295

12.2.13 メディグローブ社 295

12.2.14 MEDORAH MEDITEK PVT. LTD. 296

12.2.15 INNERMEDICAL CO., LTD. 297

13 付録 298

13.1 ディスカッションガイド 298

13.2 KnowledgeStore: MARKETSANDMARKETSの購読ポータル 303

13.3 カスタマイズオプション 305

13.4 関連レポート 305

13.5 執筆者詳細 306

表1 内視鏡用超音波市場:対象範囲と対象外 31

表2 標準為替レート(米ドル) 32

表3 内視鏡用超音波市場:調査の前提条件 47

表4 内視鏡用超音波市場:リスク評価 48

表5 アメリカ:大腸がん新規症例数推定値、

年齢&性別(2023年) 60

表6 資金提供組織における主な動向、

2021年1月~2024年12月 60

表7 カナダ・アルバータ州における汎用診断用内視鏡超音波処置の費用(2023年) 62

表8 アメリカにおける直腸用内視鏡超音波の費用(2023年) 62

表9 新興経済圏における企業の事業拡大 65

表10 主要企業による製品リコールの一覧、2020年~2022年 66

表11 内視鏡超音波市場:ポーターのファイブフォース 72

表12 上位3つのエンドユーザーの購買プロセスにおけるステークホルダーの影響 73

表13:上位3つのエンドユーザーにおける主な購入基準 74

表14:国別内視鏡検査に必要な規制基準/承認 77

表15:北米:規制当局、政府機関、

その他の組織 77

表 16 ヨーロッパ:規制当局、政府機関、

その他の組織 78

表 17 アジア太平洋地域:規制当局、政府機関、

その他の組織 78

表18 内視鏡用超音波製品の平均販売価格動向、

主要企業別、2021年~2023年 79

表19 内視鏡用超音波製品の平均販売価格動向、

地域別、2021年~2023年 81

表20 内視鏡超音波市場:生態系における役割 83

表21 内視鏡超音波市場:特許/特許出願用途一覧、2021年1月~2024年12月 86

表22 HSコード901890の輸入データ、国別、

2019年~2023年(単位:千米ドル) 87

表23 HSコード901890の輸出データ、国別、

2019年~2023年(単位:千米ドル) 88

表24 内視鏡用超音波市場:2025年1月~2026年12月の主要会議およびイベントの詳細リスト 88

表25 内視鏡用超音波市場:満たされていないニーズ/エンドユーザーの期待 90

表26 オリンパス株式会社による

消化管および膵胆道疾患の管理強化を目的とした先進システムの開発

92

表27 ペンタックスメディカルによるEUS処置におけるスリムリニアエコー内視鏡の使用

92

表28 メドトロニックによるSHARKCORE FNBニードルの使用:EUSガイド下生検における診断率向上 93

表29 内視鏡用超音波市場:製品別、2022年~2029年(百万米ドル) 96

表30 内視鏡用超音波市場、

国別、2022年~2029年(百万米ドル) 97

表31 内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 98

表32 放射型内視鏡市場、国別、2022年~2029年(百万米ドル) 99

表33 線形内視鏡市場、国別、2022年~2029年(百万米ドル) 100

表34 内視鏡用超音波プロセッサ市場、

地域別、2022年~2029年(単位:千台) 101

表35 内視鏡用超音波プロセッサ市場、

国別、2022年~2029年(単位:百万米ドル) 102

表36 内視鏡用超音波プローブ市場、

地域別、2022年~2029年(単位:千台) 103

表37 内視鏡用超音波プローブ市場、

国別、2022年~2029年(単位:百万米ドル) 104

表38 内視鏡用超音波針市場、

国別、2022年~2029年(百万米ドル) 105

表39 内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 105

表40 細針吸引市場、国別、2022年~2029年(百万米ドル) 106

表41 細針生検市場、国別、2022年~2029年(百万米ドル) 107

表42 その他の超音波針市場、国別、

2022年~2029年(百万米ドル) 109

表43 内視鏡用超音波市場 付属品別、

国別、2022年~2029年(百万米ドル) 110

表44 内視鏡用超音波市場、種類別 2022年~2029年(百万米ドル) 112

表45 内視鏡用超音波市場、

国別、診断用 2022年~2029年(百万米ドル) 113

表46 内視鏡超音波市場 治療用

国別 2022年~2029年(百万米ドル) 114

表47 内視鏡超音波市場 用途別 2022年~2029年(百万米ドル) 116

表48 腫瘍学における内視鏡超音波市場、

国別、2022年~2029年(百万米ドル) 117

表49 腫瘍学における内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 118

表50 上部消化管腫瘍市場、

国別、2022年~2029年(百万米ドル) 119

表51 下部消化管腫瘍市場、

国別、2022年~2029年(百万米ドル) 120

表52 消化器疾患の内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 121

表53 消化器疾患の処置件数、

地域別、2023年(千件/百万件) 121

表54 消化器疾患の内視鏡超音波市場、

国別、2022年~2029年(百万米ドル) 122

表55 膵臓疾患市場、国別、2022年~2029年(百万米ドル) 123

表56 その他の胃腸障害の市場、

国別、2022年~2029年(単位:百万米ドル) 125

表57 その他の用途の内視鏡用超音波市場、

国別、2022年~2029年(単位:百万米ドル) 126

表58 内視鏡用超音波市場、エンドユーザー別、2022年~2029年(百万米ドル) 128

表59 内視鏡用超音波市場、病院向け、

国別、2022年~2029年(百万米ドル) 129

表60 外来手術センター向けの内視鏡超音波市場、

国別、2022年~2029年(百万米ドル) 130

表61 その他の最終使用者向けの内視鏡超音波市場、

国別、2022年~2029年(百万米ドル) 132

表62 内視鏡超音波市場:地域別、2022年~2029年(百万米ドル) 135

表63 北米:内視鏡超音波市場:

国別、2022年~2029年(百万米ドル) 137

表64 北米:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 137

表65 北米:内視鏡用超音波市場の内視鏡、

種類別、2022年~2029年(百万米ドル) 137

表66 北米:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 138

表67 北米:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 138

表68 北米:内視鏡超音波市場、

用途別、2022年~2029年(百万米ドル) 138

表69 北米:腫瘍学向け内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 139

表70 北米:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 139

表71 北米:

エンドユーザー別、2022年~2029年(百万米ドル) 139

表72 外来処置に対するメディケア全国平均適用範囲、2024年 140

表73 アメリカ:主要マクロ指標 141

表74 アメリカ:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 141

表75 アメリカ:内視鏡の種類別内視鏡超音波市場、

2022年~2029年(百万米ドル) 141

表76 アメリカ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 142

表77 アメリカ:内視鏡用超音波市場、種類別、2022年~2029年(百万米ドル) 142

表78 アメリカ:内視鏡用超音波市場、用途別、

2022年~2029年(百万米ドル) 142

表79 アメリカ:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 143

表80 アメリカ:消化器内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 143

表81 アメリカ:消化器内視鏡超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 143

表 82 カナダ:主要マクロ指標 145

表 83 カナダ:内視鏡超音波市場、製品別、

2022年~2029年(百万米ドル) 145

表 84 カナダ:内視鏡超音波市場、内視鏡の種類別、

種類別、2022年~2029年(百万米ドル) 145

表 85 カナダ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 146

表 86 カナダ:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 146

表87 カナダ:内視鏡用超音波市場、用途別、

2022年~2029年(百万米ドル) 146

表88 カナダ:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 147

表89 カナダ:種類別、2022年~2029年(百万米ドル) 147

表90 カナダ:内視鏡超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 147

表91 ヨーロッパ:内視鏡超音波市場、国別、

2022年~2029年(百万米ドル) 148

表92 ヨーロッパ:内視鏡用超音波市場、製品別、

2022年~2029年(百万米ドル) 149

表93 ヨーロッパ:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 149

表94 ヨーロッパ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 149

表95 ヨーロッパ:内視鏡用超音波市場、種類別、

2022年~2029年(百万米ドル) 150

表96 ヨーロッパ:内視鏡用超音波市場、用途別、

2022年~2029年(百万米ドル) 150

表97 ヨーロッパ:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 150

表 98 ヨーロッパ:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 151

表 99 ヨーロッパ:エンドユーザー別、内視鏡超音波市場、

2022年~2029年(百万米ドル) 151

表 100 ドイツ:主要マクロ指標 152

表 101 ドイツ:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 152

表 102 ドイツ:内視鏡の種類別内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 152

表 103 ドイツ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 153

表 104 ドイツ:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 153

表105 ドイツ:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 153

表106 ドイツ:腫瘍学向け内視鏡用超音波市場、

種類別、2022年から2029年(百万米ドル) 154

表107 ドイツ:種類別、2022年から2029年(百万米ドル) 154

表 108 ドイツ:内視鏡用超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 154

表 109 英国:主要マクロ指標 155

表 110 英国:内視鏡用超音波市場、製品別、

2022年~2029年(百万米ドル) 155

表111 英国:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 156

表112 英国:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 156

表113 英国:種類別内視鏡超音波市場、2022年~2029年(百万米ドル) 156

表114 英国:用途別内視鏡超音波市場、

2022年~2029年(百万米ドル) 157

表115 英国:腫瘍学における内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 157

表116 英国:胃腸障害における内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 157

表 117 英国:内視鏡超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 158

表 118 フランス:主要マクロ指標 158

表119 フランス:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 159

表120 フランス:内視鏡の種類別内視鏡超音波市場、

2022年~2029年(百万米ドル) 159

表121 フランス:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 159

表122 フランス:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 160

表123 フランス:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 160

表124 フランス:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 160

表125 フランス:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 161

表126 フランス:エンドユーザー別、内視鏡超音波市場、

2022年~2029年(百万米ドル) 161

表 127 イタリア:主要マクロ指標 162

表 128 イタリア:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 162

表 129 イタリア:内視鏡の種類別内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 162

表130 イタリア:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 163

表131 イタリア:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 163

表132 イタリア:用途別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 163

表133 イタリア:腫瘍学における内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 164

表134 イタリア:消化器疾患の内視鏡超音波市場、種類別、2022年~2029年(百万米ドル) 164

表135 イタリア:内視鏡超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 164

表136 スペイン:主要マクロ指標 165

表137 スペイン:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 165

表138 スペイン:内視鏡の種類別内視鏡超音波市場、

2022年から2029年(百万米ドル) 166

表139 スペイン:内視鏡用超音波針市場、

種類別、2022年から2029年(百万米ドル) 166

表140 スペイン:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 166

表141 スペイン:用途別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 167

表142 スペイン:腫瘍学における内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 167

表143 スペイン:種類別、消化器疾患向け内視鏡超音波市場、2022年~2029年(百万米ドル) 167

表144 スペイン:エンドユーザー別、内視鏡超音波市場、

2022年~2029年(百万米ドル) 168

表 145 ヨーロッパその他:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 168

表 146 ヨーロッパその他:内視鏡用超音波市場、内視鏡の種類別、

種類別、2022年~2029年(百万米ドル) 169

表 147 ヨーロッパその他:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 169

表 148 ヨーロッパその他:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 169

表 149 ヨーロッパその他:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 170

表150 ヨーロッパその他:腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 170

表151 ヨーロッパその他:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 170

表152 ヨーロッパその他:

エンドユーザー別、2022年~2029年(百万米ドル) 171

表153 アジア太平洋地域:内視鏡用超音波市場、

国別、2022年~2029年(百万米ドル) 173

表154 アジア太平洋地域:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 173

表155 アジア太平洋:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 173

表156 アジア太平洋:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 174

表157 アジア太平洋:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 174

表158 アジア太平洋地域:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 174

表159 アジア太平洋地域:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 175

表160 アジア太平洋地域:種類別、2022年~2029年の消化器内視鏡超音波市場(百万米ドル) 175

表161 アジア太平洋地域:

エンドユーザー別、2022年~2029年(百万米ドル) 175

表162 日本:主要マクロ指標 176

表163 日本:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 177

表164 日本:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 177

表165 日本:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 177

表166 日本:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 178

表167 日本:用途別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 178

表168 日本:腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 178

表169 日本:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 179

表170 日本:エンドユーザー別、内視鏡超音波市場、

2022年~2029年(百万米ドル) 179

表171 中国:主要マクロ指標 180

表172 中国:製品別内視鏡超音波市場、

2022年~2029年(百万米ドル) 180

表173 中国:内視鏡別内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 180

表174 中国:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 181

表175 中国:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 181

表176 中国:用途別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 181

表177 中国:腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 182

表178 中国:種類別、消化器疾患の内視鏡超音波市場、2022年~2029年(百万米ドル) 182

表179 中国:エンドユーザー別、内視鏡超音波市場、

2022年~2029年(百万米ドル) 182

表 180 インド:主要マクロ指標 183

表 181 インド:製品別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 184

表182 インド:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 184

表183 インド:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 184

表184 インド:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 185

表185 インド:用途別内視鏡用超音波市場、

2022年~2029年(百万米ドル) 185

表186 インド: 腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 185

表187 インド:胃腸障害向けの内視鏡超音波市場、種類別、2022年~2029年(百万米ドル) 186

表188 インド:内視鏡用超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 186

表189 韓国:主要マクロ指標 187

表190 韓国:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 187

表191 韓国:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 187

表192 韓国:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 188

表193 韓国:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 188

表194 韓国:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 188

表195 韓国:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 189

表196 韓国:種類別、2022年~2029年(百万米ドル) 189

表 197 韓国:内視鏡用超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 189

表198 オーストラリア:主要マクロ指標 190

表199 オーストラリア:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 190

表200 オーストラリア:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 191

表201 オーストラリア:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 191

表202 オーストラリア:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 191

表203 オーストラリア:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 192

表204 オーストラリア:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 192

表205 オーストラリア:内視鏡超音波市場、消化器疾患向け、種類別、2022年~2029年(百万米ドル) 192

表206 オーストラリア:内視鏡用超音波市場、エンドユーザー別、

2022年~2029年(百万米ドル) 193

表207 アジア太平洋地域その他:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 193

表 208 アジア太平洋地域その他:内視鏡用超音波市場、種類別、2022年~2029年(百万米ドル) 194

表 209 アジア太平洋地域その他:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 194

表210 アジア太平洋地域その他:内視鏡用超音波針市場

種類別、2022年~2029年(百万米ドル) 194

表 211 アジア太平洋地域その他:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 195

表 212 アジア太平洋地域その他:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 195

表213 アジア太平洋地域その他:種類別、2022年~2029年(百万米ドル) 195

表214 アジア太平洋地域その他:内視鏡用超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 196

表215 中南米:内視鏡用超音波市場、

国別、2022年~2029年(百万米ドル) 197

表216 中南米:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 197

表217 中南米:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 197

表218 中南米:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 198

表219 中南米:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 198

表220 中南米:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 198

表221 中南米:腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 199

表222 中南米:種類別、消化器疾患の内視鏡超音波市場、2022年~2029年(百万米ドル) 199

表223 中南米:内視鏡超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 199

表224 ブラジル:主要マクロ指標 200

表225 ブラジル:内視鏡用超音波市場、製品別、

2022年~2029年(百万米ドル) 201

表226 ブラジル:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 201

表227 ブラジル:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 201

表228 ブラジル:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 202

表229 ブラジル:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 202

表230 ブラジル:腫瘍学向けの内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 202

表231 ブラジル:種類別、消化器疾患の内視鏡超音波市場、2022年~2029年(百万米ドル) 203

表232 ブラジル:

エンドユーザー別、2022年~2029年(百万米ドル) 203

表 233 メキシコ:主要マクロ指標 204

表 234 メキシコ:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 204

表235 メキシコ:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 204

表236 メキシコ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 205

表237 メキシコ:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 205

表238 メキシコ:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 205

表239 メキシコ:腫瘍学向け内視鏡超音波市場、

種類別、2022年~2029年(百万米ドル) 206

表240 メキシコ:種類別、消化器疾患向けの内視鏡超音波市場、2022年~2029年(百万米ドル) 206

表241 メキシコ:

エンドユーザー別、2022年~2029年(百万米ドル) 206

表242 中南米その他:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 207

表243 中南米その他:種類別内視鏡用超音波市場、2022年~2029年(百万米ドル) 207

表244 中南米その他:種類別内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 208

表245 中南米その他:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 208

表246 中南米その他:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 208

表247 中南米その他:腫瘍学向けの内視鏡超音波市場、種類別、2022年~2029年(百万米ドル) 209

表248 中南米その他:種類別、消化器疾患向け内視鏡超音波市場、2022年~2029年(百万米ドル) 209

表249 中南米その他:内視鏡超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 209

表250 中東・アフリカ:内視鏡用超音波市場、

地域別、2022年~2029年(百万米ドル) 211

表251 中東・アフリカ:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 211

表252 中東・アフリカ:内視鏡用超音波市場、種類別、2022年~2029年(百万米ドル) 211

表253 中東・アフリカ:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 212

表254 中東・アフリカ:内視鏡用超音波市場

種類別、2022年~2029年(百万米ドル) 212

表255 中東・アフリカ:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 212

表256 中東・アフリカ:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 213

表257 中東・アフリカ:種類別、2022年~2029年(百万米ドル) 213

表258 中東・アフリカ:内視鏡用超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 213

表259 GCC諸国:内視鏡用超音波市場、

2022年~2029年(百万米ドル) 214

表260 GCC諸国:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 215

表261 GCC諸国:内視鏡用超音波針市場、

種類別、2022年~2029年(百万米ドル) 215

表262 GCC諸国:内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 215

表263 GCC諸国:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 216

表264 GCC諸国:腫瘍学向け内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 216

表265 GCC諸国:種類別、2022年~2029年(百万米ドル) 216

表266 GCC諸国:内視鏡用超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 217

表267 中東・アフリカその他:内視鏡用超音波市場、

製品別、2022年~2029年(百万米ドル) 218

表268 中東・アフリカその他地域:内視鏡用超音波市場、種類別、2022年~2029年(百万米ドル) 218

表269 中東・アフリカその他:種類別 内視鏡用超音波針市場、2022年~2029年(百万米ドル) 218

表270 中東・アフリカその他:種類別 内視鏡用超音波市場、

種類別、2022年~2029年(百万米ドル) 219

表271 中東・アフリカのその他地域:内視鏡用超音波市場、

用途別、2022年~2029年(百万米ドル) 219

表272 中東・アフリカのその他地域:

種類別、2022年~2029年(百万米ドル)のがん治療用内視鏡超音波市場

表273 中東・アフリカその他地域:種類別、消化器疾患向け内視鏡超音波市場、2022年~2029年(百万米ドル) 220

表274 中東・アフリカその他地域:内視鏡超音波市場、

エンドユーザー別、2022年~2029年(百万米ドル) 220

表275 内視鏡超音波市場における主要企業の戦略の概要 221

表276 内視鏡超音波市場:競争の度合い 225

表277 内視鏡超音波市場:地域別市場規模 229

表278 内視鏡超音波市場:製品別市場規模 230

表279 内視鏡超音波市場:種類別市場規模 232

表 280 内視鏡用超音波市場:用途別市場規模 233

表 281 内視鏡用超音波市場:エンドユーザー別市場規模 234

表 282 内視鏡用超音波市場:主要新興企業/中小企業の一覧 237

表 283 内視鏡用超音波市場:主要新興企業/中小企業の競合ベンチマーク

238

表 284 内視鏡用超音波市場:製品発売および承認、2021年1月~2024年12月 242

表285 内視鏡用超音波市場:拡張、

2021年1月~2024年12月 243

表286 内視鏡用超音波市場:取引、2021年1月~2024年12月 244

表288 オリンパス株式会社:企業概要 246

表289 オリンパス株式会社:提供製品 248

表290 オリンパス株式会社:製品発売および承認、

2021年1月~2024年12月 249

表291 オリンパス株式会社:取引、2021年1月~2024年12月 250

表292 オリンパス株式会社:拡大、2021年1月~2024年12月 251

表293 メドトロニック:企業概要 253

表294 メドトロニック:製品 254

表295 メドトロニック:製品承認、2021年1月~2024年12月 255

表296 メドトロニック:取引、2021年1月~2024年12月 255

表297 メドトロニック:拡張、2021年1月~2024年12月 256

表298 富士フイルムホールディングス:企業概要 257

表299 富士フイルムホールディングス:製品 259

表300 富士フイルムホールディングス:製品発売および承認、

2021年1月~2024年12月 260

表301 富士フイルムホールディングス:取引、2021年1月~2024年12月 261

表302 富士フイルムホールディングス株式会社:その他の動向、

2021年1月~2024年12月 261

表303 ボストン・サイエンティフィックコーポレーション:会社概要 263

表304 ボストン・サイエンティフィックコーポレーション:製品 264

表305 ボストン・サイエンティフィック・コーポレーション:製品承認、

2021年1月~2024年12月 265

表306 ボストン・サイエンティフィック・コーポレーション:取引、2021年1月~2024年12月 265

表307 ペンタックスメディカル:会社概要 267

表308 ペンタックスメディカル:製品ラインナップ 267

表309 ペンタックスメディカル:製品発売および承認、

2021年1月~2024年12月 269

表310 PENTAX MEDICAL:2021年1月~2024年12月の契約 270

表311 STERIS:企業概要 271

表312 STERIS:提供製品 273

表313 ステリシス:2021年1月~2024年12月の取引 273

表314 ステリシス:2021年1月~2024年12月の拡張 274

表315 コンメッド・コーポレーション:会社概要 275

表316 CONMED CORPORATION:製品 276

表317 CONMED CORPORATION:取引、2021年1月~2024年12月 277

表318 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.:会社概要 278

表319 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.:提供製品 279

表320 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.:製品承認、

2021年1月~2024年12月 279

表321 キヤノンメディカルシステムズ株式会社:企業概要 280

表322 キヤノンメディカルシステムズ株式会社:提供製品 281

表323 キヤノンメディカルシステムズ株式会社:取引、

2021年1月~2024年12月 282

表324 クック:企業概要 283

表325 クック:提供製品 283

表326 クック:製品発売、2021年1月~2024年12月 284

表327 クック:2021年1月~2024年12月の契約 284

表328 クック:2021年1月~2024年12月の拡張 285

表329 華康医療科技股份有限公司:企業概要 286

表330 SONOSCAPE MEDICAL CORP.:会社概要 287

表331 ENDOSOUND, INC.:会社概要 288

表332 LIMACA-MEDICAL:会社概要 288

表333 BEIJING ZKSK TECHNOLOGY CO., LTD.:会社概要 289

表334 カイゲン製薬株式会社:会社概要 290

表335 ピオラックスメディカルデバイス株式会社:会社概要 291

表336 マイクロ・テック・エンドスコピー:会社概要 291

表337 シャーリー・エンドスコピー:会社概要 292

表338 浙江双童医療器械有限公司:会社概要 293 会社概要 293

表339 エンドフレックス社:会社概要 294

表340 エース・メディカル・デバイス社:会社概要 295

表341 メディグローブ社:会社概要 295

表342 メドーラ・メディテック社:会社概要 296

表343 インナーメディカル社:会社概要 297