グローバルなエネルギー管理システム市場の動向

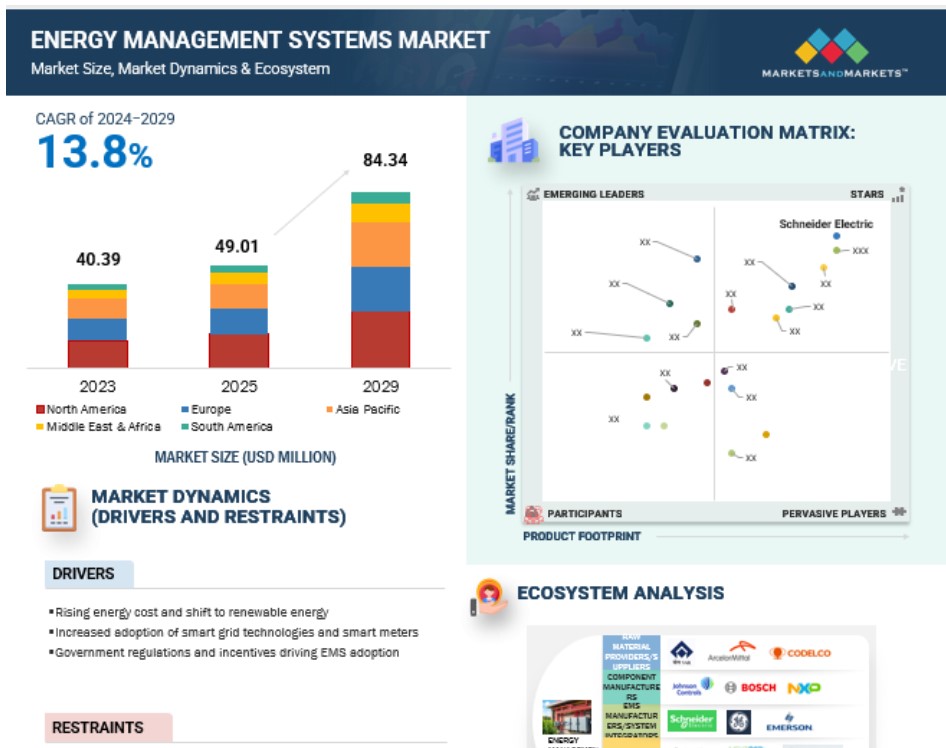

推進要因:エネルギーコストの上昇と再生可能エネルギーへのシフト

エネルギーコストの上昇と、再生可能資源からのエネルギーに対する全世界的な注目は、エネルギー管理システム市場の2つの重要な推進要因です。需要の増加とサプライチェーンの脆弱性によるエネルギーコストの上昇により、企業はエネルギー資源の消費を最適化するための費用対効果の高い対策を講じることを余儀なくされています。そのため、エネルギー管理システムは、エネルギー資産の即時モニタリング、制御、および保全を提供することで、課題克服に極めて重要な役割を果たし、最大限かつ大幅なコスト最適化を実現します。同時に、太陽、風力、水力などの再生可能エネルギー源への世界的なシフトに伴い、エネルギー管理システムの導入が加速しています。

再生可能エネルギーシステムは、変動しやすい発電パターンを示すことが多く、送電網の安定性を保証し、最適なエネルギー貯蔵と配電を確保するには、高性能のエネルギー管理ツールが必要です。EMSは、再生可能エネルギーを既存のインフラにシームレスに統合すると同時に、エネルギーの信頼性を高め、化石燃料への依存を低減します。世界中で、各国政府は再生可能エネルギーの利用とエネルギー効率の向上を目的とした政策やインセンティブを強化しています。これにより、EMSの需要も高まっています。例えば、欧州グリーンディールや米国のインフレ低減法などの政策では、再生可能エネルギーやエネルギー管理ソリューションへの投資を行う企業に対して、資金援助や税制優遇措置が提供されています。

抑制要因:初期費用と資本投資の高さ

市場成長の主な課題は、展開コストの高さと資本集約的なエネルギー管理システムという形での初期投資の高さです。ほとんどの EMS 導入には、センサー、コントローラー、スマートメーター、通信機器などのハイテクハードウェアコンポーネント、およびリアルタイムのモニタリングと分析を可能にする高度なソフトウェアパッケージへの多額の支出が含まれます。このコストは、カスタマイズや他のインフラとの統合が必要な場合にはさらに増大し、時には専門的な設定や人員が必要になることもあります。

中小企業(SME)は潜在的な採用者の最大のグループですが、EMSソリューションへの投資を妨げる財務上の制約に直面することがよくあります。これらの組織にとって、初期投資は通常、特にエネルギー節約で実現されるよりもはるかに長い回収期間と組み合わせると、あまりにも高額であると見なされます。このため、このような組織がEMS導入に貴重な財源を適切に割り当てることは困難です。

さらに、発展途上国では、政府からの補助金や奨励金を受けられないため、資本や融資へのアクセスが困難であることも大きな脅威となっています。 これにより、利益幅の狭い産業では、初期投資の多額の出費を正当化することがさらに難しくなります。 これらの財務要因は、EMSの普及に大きな影響を与え、特に価格に敏感な産業や地域では成長の見通しを制限することになりますが、その利益は長期的なものです。

機会:新興市場と急速な工業化

アジア太平洋地域、中南米、中東・アフリカ地域における急速な工業化と新興市場は、世界的なEMS市場に大きな成長機会をもたらすでしょう。これらの地域では、都市化、人口増加、経済活動の拡大により、急速な工業成長が見られます。これらの要因によりエネルギー消費量が増加し、資源利用を最適化し、運用コストを最小限に抑えるための効率的なエネルギー管理ソリューションのニーズが生み出されています。

近代的なエネルギーインフラと持続可能性に関する政府のイニシアティブは、新興市場におけるEMSの需要を生み出しています。エネルギー効率、再生可能エネルギーの適応、インテリジェントグリッドを促進する政策は、エネルギーの信頼性向上と二酸化炭素排出量の削減を目指す産業や公益事業者の要望と一致しています。例えば、インドでは、産業が効率改善に取り組むことを可能にするPATスキームが導入されており、産業のエネルギー効率の向上が奨励されているため、EMSの導入に理想的な場所となっています。

したがって、これらの地域の企業がより進化した製造技術であるインダストリー4.0に適応するにつれ、エネルギー消費の監査と最適化が実現できます。産業現場におけるIoT、AI、およびクラウドベースのシステムの採用率がさらに拡大することで、規模の大きいエネルギー管理が低コストかつ大規模に実現されます。これらの新興市場は、当面のEMSの成長を牽引する多くの機会を秘めています。

課題:中小企業における認知不足

中小企業においてこのような認識が欠如している現状では、EMSの世界市場規模を拡大することは本当に難しいでしょう。実際、中小企業が世界のビジネス界を支配していることは周知の事実であり、その他の小規模組織もさまざまな側面で同様です。しかし、現在、これらの企業や組織は、長期的なEMSの利点やコスト削減能力について、比較的認識が低いままです。これは主に、情報の不足、技術的知識の不十分さ、小規模な業務におけるEMSの複雑性や適用性に関する誤解が原因です。

エネルギー管理は、ほとんどの中小企業にとって戦略的優先事項ではありません。これらの企業の多くは、長期的なエネルギー効率の目標を追求するよりも、短期的な直接的な業務ニーズに重点を置いています。さらに、既存の政府によるインセンティブ、資金調達モデル、技術革新に関する無知が、EMS活動への取り組みをためらわせます。その結果、このような組織は時代遅れのエネルギー消費パターンを継続し、業務コストの増加と資源の非効率的な利用につながります。

さらに、ベンダーやソリューションプロバイダーは、マーケティングや教育の取り組みを常に大企業に重点的に行っており、これがEMSエコシステムにおける中小企業の存在感を希薄にしてきました。このギャップは市場浸透を制限するだけでなく、世界的なエネルギー効率の向上を推進するEMSの全体的な可能性をも制限しています。このギャップを埋めることが、EMS市場における中小企業セグメントの未開拓の機会を解き放つために必要です。

グローバルなエネルギー管理システム市場のエコシステム分析

グローバルなEMS市場のエコシステムには、さまざまな主要プレーヤーが含まれています。EMSエコシステムにおけるこれらの参加者は、EMSソリューションの効果的な生産、流通、利用において重要な役割を果たしており、その中には原材料サプライヤー、EMSメーカーおよびシステムインテグレーター、流通業者、エンドユーザーなどが含まれます。原材料サプライヤーは、このエコシステムの基盤を構成しています。ハードウェアを構成するセンサー、コントローラー、プロセッサー、通信モジュールなどの重要な部品は、確かな品質を確保しながら円滑に供給されるためには原材料サプライヤーに依存することになり、したがって最終的なEMSソリューションのパフォーマンスと信頼性に直接的な影響を及ぼします。EMSメーカーとシステムインテグレーターは、このエコシステムの中心を担っています。前者はエネルギー管理のハードウェアおよびソフトウェアソリューションの設計、開発、統合を行い、メーカーが物理的なシステムを構築し、インテグレーターが既存のインフラにスムーズに統合できるよう、特定の業界や業務上の要件に対応するようソリューションをカスタマイズし、構成します。

ディストリビューターは、サプライチェーンのプロセスを管理しながら、さまざまな市場の顧客にEMSソリューションをタイムリーに提供することで、メーカーとエンドユーザーの間のギャップを埋めています。また、EMSのメリットや用途について顧客に教育を行う努力もしています。エンドユーザーには、製造業、電力・エネルギー、住宅、商業などのさまざまな業界が含まれます。EMSソリューションの需要は、エンドユーザーによるEMSソリューションの採用によって促進され、エコシステム内の革新と進歩が進んでいます。ABB(スイス)、シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、ゼネラル・エレクトリック・カンパニー(米国)、エマソン・エレクトリック・カンパニー(米国)、ハネウェル・インターナショナル・インク(米国)、イートン(アイルランド)、三菱電機(日本)は、電気ブッシングのエコシステムにおける主要な参加企業です。

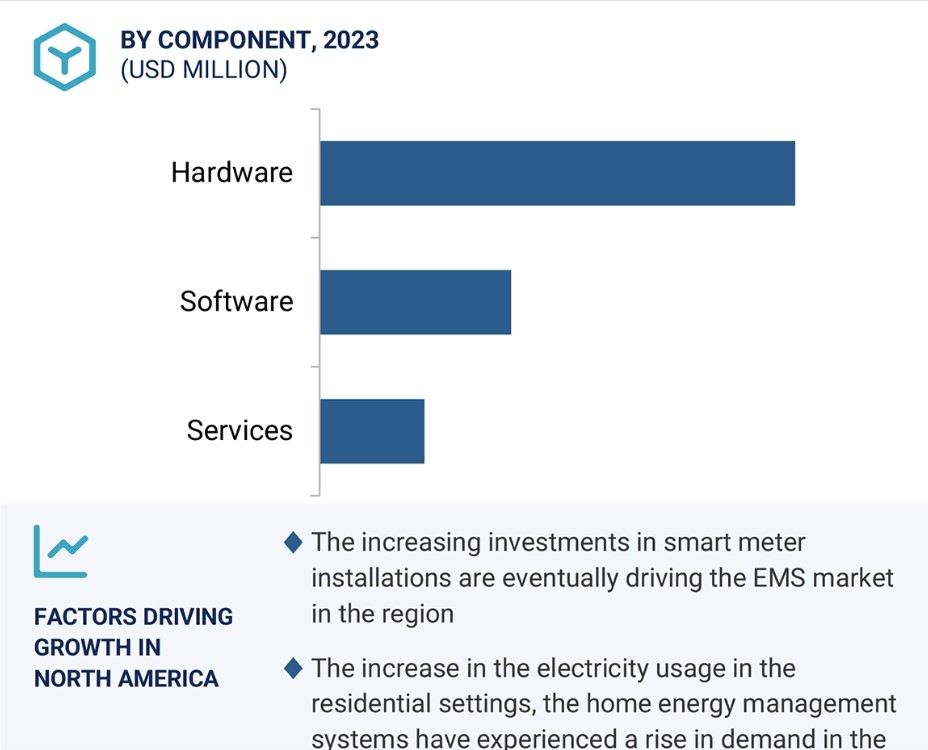

ハードウェアセグメントが予測期間全体を通して、コンポーネント別エネルギー管理システム市場を支配する

ハードウェアセグメントは、リアルタイムのエネルギー監視、制御、最適化に不可欠であるため、コンポーネント別では世界のエネルギー管理システム市場で優位を占めています。 センサー、スマートメーター、コントローラー、通信機器などのハードウェアコンポーネントは、エネルギー分析と意思決定に不可欠なデータを収集・伝送し、EMSインフラストラクチャの基幹を成しています。 これらのデバイスは、さまざまなシステムやプロセスにおけるエネルギー使用量を正確かつ効率的に測定し、EMS機能に不可欠なものとなっています。

IoT対応センサーやインテリジェントデバイスなどの先進技術により、EMSハードウェアの需要はさらに高まっています。これらのコンポーネントがシームレスな接続と相互運用性をもたらすことで、産業、商業、住宅などの用途においてエネルギーの包括的な管理が可能になるでしょう。再生可能エネルギー源への転換とスマートグリッドの普及により、エネルギーの生成、貯蔵、配電のための先進的なハードウェアの展開が増加し、その結果、ハードウェアセグメントの進歩が促進されています。さらに、規制の観点では、欧州や北米におけるスマートメーターの導入など、エネルギー効率と持続可能性が強化されています。ハードウェアは、EMS市場における最大の構成要素であり、市場の大きなシェアを占めています。政府や公益事業者は、省エネ目標を維持するためにハードウェアに多額の投資を行いました。

産業用エネルギー管理システムは、タイプ別では2023年に最大の市場シェアを獲得しました

IEMSは、エネルギー集約型産業におけるエネルギー消費の最適化に最も重要な役割を果たすため、世界的に見てもEMS市場で最大のシェアを占めています。製造業、石油・ガス、鉱業、石油化学産業などの他のセクターでは、エネルギー需要が非常に高く、エネルギー効率が主な運用上の懸念事項となります。IEMSソリューションは、産業環境におけるエネルギー消費のモニタリング、分析、最適化に特化してカスタマイズされており、大幅なコスト削減と運用効率の向上につながります。IoT、AI、ビッグデータ分析などのインダストリー4.0テクノロジーの採用ペースが速まっていることで、IEMSセグメントの成長率も高まっています。このような高度なソリューションには、リアルタイムのエネルギー監視、予測メンテナンス、プロセス自動化などが含まれ、産業がエネルギーの無駄を最小限に抑えながら生産性を向上させるのに役立ちます。

政府による厳しい規制や世界的な持続可能性への取り組みにより、産業はエネルギー管理の実践を余儀なくされています。例えば、米国エネルギー省の「ベター・プラント・イニシアティブ」や欧州の「エネルギー効率指令」などのプログラムは、産業用エネルギーの最適化を推進しています。 インセンティブやペナルティと組み合わせたこれらの政策により、IEMSの導入が広く進められています。 エネルギーの節約、二酸化炭素排出量の削減、環境基準の順守など、測定可能なメリットをもたらす能力により、IEMSはグローバルなEMS市場でトップの座を維持できるでしょう。

オンプレミスセグメントは、展開形態別では、予測期間中に最大の市場シェアを獲得すると予想されています。

オンプレミスセグメントは、エンドユーザーに対して最高の制御、セキュリティ、およびカスタマイズを提供できる柔軟性があるため、エネルギー管理システム(EMS)市場で最大のシェアを占めています。クライアントのインフラストラクチャでホストされるオンプレミスEMSソリューションにより、組織はエネルギーデータとシステムの完全な所有権と管理権限を得ることができます。このアプローチは、製造業、エネルギー、製薬など、機密情報の保護が極めて重要な、厳格なデータセキュリティを必要とする業界で特に好まれています。オンプレミス展開の主な利点のひとつは、膨大な量のデータを処理できることです。このようなシステムでは、大量のエネルギーデータをローカルで処理できるため、外部ネットワークに依存することなく、リアルタイムの分析と意思決定を確実に実行できます。これは、インターネット接続が限定的であったり、信頼性が低い環境では非常に有益です。

オンプレミスソリューションは、業務上の特定のニーズに合わせてカスタマイズすることも可能です。既存の機器やインフラと容易に統合でき、独自のビジネス目標に合わせたカスタマイズされたエネルギー管理戦略を実現できます。オンプレミス展開が優勢であることは、エネルギー管理を自社で管理することを好む北米やヨーロッパなどの地域におけるレガシーシステムによっても裏付けられています。クラウドベースのソリューションが急速に成長しているものの、データの主権と包括的な管理を優先する傾向が、オンプレミス型EMSの市場における強固な地盤を維持しています。

予測期間全体を通して、エネルギー管理システム市場で最大のシェアを獲得するのは北米です。

北米は、世界的なEMS市場で最大の市場シェアを占めています。この地域は、エネルギーインフラが発達しており、厳格な規制枠組みが整備され、革新的な技術が広く採用されています。エネルギー効率と持続可能性は米国とカナダにおける優先事項であり、政府はあらゆる部門における二酸化炭素排出削減とエネルギー消費の最適化に向けた政策やインセンティブを支援しています。米国エネルギー省のエネルギー効率・保全ブロック補助金プログラムやカナダのEcoENERGYイニシアティブなどのプログラムは、産業、商業、住宅でのEMSソリューションの展開を大幅に促進してきました。

さらに、特に製造業、石油・ガス、データセンターなど、エネルギー集約型の産業基盤が非常に充実しています。EMSは、効率性を高めることで、こうした企業のエネルギー料金を削減するという極めて複雑な役割を果たすことになります。IoT、AI、スマートグリッドとの高度な統合により、EMSはより高度なレベルを目指し、リアルタイムでの監視と報告を開始するとともに、エネルギーの需要と使用パターンに関する予測分析を行うことができるようになります。北米では、再生可能エネルギーとスマートグリッドのプロジェクトへの大規模な投資も見られ、効率的なエネルギーの分配と貯蔵を促進するエネルギー管理システムの需要が生まれています。確立された技術的エコシステムと大手EMSプロバイダーにより、北米は世界的なEMS市場のリーダーとなっています。

エネルギー管理システム市場業界の最近の動向

- 2025年1月、ABBはエネルギー管理ソリューションを専門とするトロントを拠点とするEdgecom Energyと提携しました。Edgecomの高度なプラットフォームは、人工知能を使用して、商業および産業顧客のエネルギー消費の最適化と需要急増の管理を支援します。これは、ユーザーエンゲージメントを強化し、実行可能な洞察を提供する生成AIコパイロットを搭載した初の市場ソリューションです。ABBは、Electrification Venturesを通じて、Edgecomへの少数株主投資により、持続可能なエネルギー管理への取り組みを強化しました。Edgecomは、ABBの2024年スタートアップ・チャレンジの受賞企業にも選ばれています。

- 2024年11月、IBMは、再生可能エネルギー資産の効果的な管理と最適化に必要な洞察、ツール、専門知識を顧客に提供することを目的とした包括的なソリューションであるIBM Maximo Renewablesを発表しました。この先進的なプラットフォームは、太陽光、風力、エネルギー貯蔵資産のほぼリアルタイムのモニタリングとパフォーマンスの追跡を可能にすることで、組織の持続可能性目標の達成を支援します。IBM Maximo Renewablesは、パフォーマンス低下の原因を特定し、実行可能な戦略を提案することで、運用効率を向上させ、再生可能エネルギーの発電能力を最大限に引き出します。

- 2024年11月、エマソンは、資産のエネルギー消費をリアルタイムで監視するソリューション、エマソン・エネルギー・マネージャーを発売しました。これにより、顧客は複数の生産ラインにわたる機械などのエネルギー集約型資産のエネルギー消費とコストについて、より深い洞察を得ることができます。この情報により、ユーザーはエネルギーコストを削減し、持続可能性とエネルギー効率を向上させるための情報に基づいた意思決定を行うことができます。

- 2024年10月、シュナイダーエレクトリックは、一般家庭のエネルギー管理の合理化を目的とした革新的なソリューション、シュナイダーホームを発表しました。この新しいシステムは、家庭のバックアップ電源能力を強化しながら、光熱費を削減するように設計されています。北米の主要なクリーンエネルギーイベントであるRE+で発表されたシュナイダーホームは、太陽光発電、バッテリー貯蔵、EV充電、商用電源を統合システムに統合し、すべてを単一のアプリケーションで便利に制御できるようにします。

- 2024年10月、三菱電機は、IconicsとEcoAdviserのプラットフォームを統合し、高度な人工知能機能によりエネルギー管理を変革する革新的なソリューションを提供すると発表しました。この統合は、業務効率の向上、持続可能性の促進、およびさまざまな業界の企業における大幅なコスト削減を実現することを目的としています。

- 2024年10月、シュナイダーエレクトリックは、高度なビル管理およびエネルギー管理ソリューションを導入するために、ノイダ国際空港と戦略的提携を締結しました。この提携の一環として、シュナイダーエレクトリックは、空港の業務効率と持続可能性の向上を目的とした、電気SCADAおよび高度配電管理システムを含む包括的なビル管理システムを展開します。

- 2024年9月、イートンは家庭用エネルギー管理システム「AbleEdge」を発売しました。このシステムは、住宅所有者や設置業者向けに、迅速な設置と安全なエネルギー転換を目的とした合理化された統合ソリューションを提供します。イートンの家庭用エネルギー管理ソリューションは、改修および新築プロジェクトの両方に対応する適応可能な構成により、柔軟性とエネルギー回復力を向上させます。これらのソリューションは、次世代のスマートブレーカー、マイクログリッド相互接続装置、および高度なスマートパネルによって駆動されます。

- 2024年6月、ABBは、エネルギー効率の改善、排出量の削減、脱炭素化の支援を目的として、複数の産業資産とプロセスを協調制御する、同社の主力デジタルエネルギー管理および最適化システムの最新バージョンを発売しました。

主要な市場関係者

エネルギー管理システム市場における主要な関係者には、以下が含まれます

-

- ABB (Switzerland)

- Siemens (Germany)

- Schneider Electric (France)

- General Electric Company (US)

- Emerson (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.2.1 対象および除外 29

1.3 調査範囲 31

1.3.1 対象市場 31

1.4 対象年 32

1.5 対象通貨 32

1.6 制限事項 32

1.7 利害関係者 33

1.8 変更の概要 33

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.1.2 主要な二次情報源 36

2.1.2 一次データ 37

2.1.2.1 一次データの内訳 37

2.2 市場規模の推定 39

2.2.1 ボトムアップ・アプローチ 39

2.2.2 トップダウン・アプローチ 40

2.2.3 需要サイド分析 41

2.2.3.1 地域分析 41

2.2.3.2 需要サイドの想定 42

2.2.3.3 需要サイドの計算 42

2.2.4 供給サイド分析 43

2.2.4.1 供給サイドの想定 44

2.2.4.2 供給サイドの計算 44

2.3 データ・トライアングル 45

2.4 予測 45

2.4.1 調査の想定 45

2.4.2 調査の限界 46

2.4.3 リスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 53

4.1 エネルギー管理システム市場におけるプレイヤーにとって魅力的な機会

53

4.2 地域別エネルギー管理システム市場 54

4.3 北米:エネルギー管理システム市場、

コンポーネント別および国別 54

4.4 エネルギー管理システム市場、コンポーネント別 55

4.5 エネルギー管理システム市場、タイプ別 55

4.6 エネルギー管理システム市場、導入形態別 56

4.7 エネルギー管理システム市場、エンドユーザー産業別 56

5 市場概要 57

5.1 はじめに 57

5.2 市場力学 58

5.2.1 推進要因 58

5.2.1.1 エネルギーコストの上昇と再生可能エネルギーへの移行 58

5.2.1.2 スマートグリッド技術とスマートメーターの採用増加 60

5.2.1.3 EMSの採用を促進する政府規制とインセンティブ 61

5.2.2 抑制要因 63

5.2.2.1 初期費用と資本投資の高さ 63

5.2.2.2 データプライバシーとセキュリティへの懸念 63

5.2.3 機会 64

5.2.3.1 新興市場と急速な工業化 64

5.2.3.2 炭素削減とエネルギー効率化のための財政的インセンティブと税制 65

5.2.4 課題 66

5.2.4.1 中小企業における拡張性と費用対効果の高いEMCソリューションの認知不足 66

5.2.4.2 産業分野ごとの多様なニーズ 67

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 67

5.3.1 エネルギー管理システムプロバイダーの収益シフトと新たな収益源 67

5.4 生態系分析 69

5.5 価格分析 71

5.6 投資および資金調達シナリオ 71

5.7 サプライチェーン分析 72

5.7.1 原材料の供給業者/サプライヤー 72

5.7.2 コンポーネントメーカー 73

5.7.3 エネルギー管理システムインテグレーター/アセンブラー 73

5.7.4 バイヤー/エンドユーザー 73

5.7.5 販売後のサービス 73

5.8 テクノロジー分析 74

5.8.1 主要テクノロジー 74

5.8.1.1 モノのインターネット(IoT)の統合 74

5.8.2 隣接技術 74

5.8.2.1 人工知能 74

5.8.2.2 機械学習 75

5.9 2025~2026年の主な会議およびイベント 76

5.10 関税および規制 76

5.10.1 エネルギーマネジメントシステム関連の関税 77

5.10.2 規制当局、政府機関、その他の組織 78

5.10.3 エネルギーマネジメントシステム関連の規約および規制 81

5.11 貿易分析 83

5.11.1 サーモスタットの貿易分析 83

5.11.1.1 サーモスタットの輸出シナリオ 83

5.11.1.2 サーモスタットの輸入シナリオ 84

5.11.2 公共料金メーターの貿易分析 85

5.11.2.1 ユーティリティメーターの輸出シナリオ 85

5.11.2.2 ユーティリティメーターの輸入シナリオ 87

5.12 特許分析 90

5.13 ポーターのファイブフォース分析 100

5.13.1 新規参入の脅威 101

5.13.2 代替品の脅威 101

5.13.3 サプライヤーの交渉力 101

5.13.4 バイヤーの交渉力 101

5.13.5 競争相手の激しさ 102

5.14 主要な利害関係者と購買基準 102

5.14.1 購買プロセスにおける主要な利害関係者 103

5.15 購買基準 103

5.16 ケーススタディ分析 104

5.16.1 ABB、石油化学コンビナートにおける業務効率を向上 104

5.16.1.1 問題の提示 104

5.16.1.2 ソリューション 104

5.16.2 ゼネラル・エレクトリック社、水力発電所群にエネルギー管理システムを提供 104

5.16.2.1 問題の説明 104

5.16.2.2 ソリューション 104

5.16.3 ハネウェル・インターナショナル社によるハムダン・ビン・ムハンマド・スマート大学のエネルギー最適化 105

5.16.3.1 問題の説明 105

5.16.3.2 ソリューション 105

5.17 エネルギー管理システム市場におけるジェネレーティブAI/AIの影響 105

5.18 エネルギー管理システム市場のマクロ経済見通し 107

5.18.1 GDP 108

5.18.2 研究開発費 108

5.18.3 エネルギー管理システムへの投資 109

5.18.4 電力および公益事業部門の成長 110

6 エネルギー管理システム市場、コンポーネント別 112

6.1 はじめに 113

6.2 ソフトウェア 114

6.2.1 IOTとスマートテクノロジーの統合とスマートグリッドの普及 114

6.3 ハードウェア 115

6.3.1 エネルギー管理システムにおける先進テクノロジーの急速な革新と統合 115

6.4 サービス 117

6.4.1 エネルギー効率の改善と再生可能エネルギー源への移行を目的とした組織によるサービスヘルプの増加 117

7 導入形態別エネルギー管理システム市場 119

7.1 はじめに 120

7.2 オンプレミス 121

7.2.1 機密性の高い独自情報を扱う企業によるデータセキュリティとプライバシーへの注力 121

7.3 クラウドベース 122

7.3.1 拡張性、柔軟性、およびアクセス性に優れたエネルギー管理ソリューションに対する需要の増加 122

8 エンドユーザー産業別のエネルギー管理システム市場 124

8.1 はじめに 125

8.2 電力およびエネルギー 126

8.2.1 グリッドの最適化と再生可能エネルギーの統合への重点の増加 126

8.3 電気通信および IT 127

8.3.1 データセンターからのエネルギー需要の増加 127

8.4 製造 129

8.4.1 インダストリー4.0テクノロジー(IoT、AI、オートメーションなど)の採用増加 129

8.5 住宅および商業施設 130

8.5.1 急速な都市化とスマートビルディング構想 130

8.6 食品および飲料 132

8.6.1 温度制御における持続可能性とエネルギー効率に焦点を当てた成長 132

8.7 その他の最終用途産業 133

9 エネルギー管理システム市場、種類別 135

9.1 はじめに 136

9.2 ホームエネルギー管理システム 137

9.2.1 エネルギー消費量に対する消費者の意識の高まりとスマートホームの採用 137

9.3 ビルディングエネルギー管理システム 138

9.3.1 商業用および居住用ビルにおける費用対効果と持続可能性への注目度の高まり 138

9.4 産業用エネルギー管理システム 139

9.4.1 業務効率とインダストリー4.0の統合に戦略的フォーカス 139

10 地域別エネルギー管理システム市場 141

10.1 はじめに 142

10.2 北米 146

10.2.1 米国 150

10.2.1.1 連邦および州レベルでの規制強化、スマートグリッド技術の進歩、エネルギー効率と持続可能性への注力 150

10.2.2 カナダ 152

10.2.2.1 運用コストの削減と厳しい環境規制への対応の必要性 152

10.2.3 メキシコ 153

10.2.3.1 エネルギー転換法および国家エネルギー戦略は、先進技術の採用を促進することを目的としています。

10.3 ヨーロッパ 155

10.3.1 ドイツ 159

10.3.1.1 政府のイニシアティブは、エネルギー制御のためのハードウェア統合と住宅用エネルギー消費の削減に重点を置いています。

10.3.2 イギリス 161

10.3.2.1 建物におけるクリーンエネルギーを奨励する政策 161

10.3.3 フランス 163

10.3.3.1 温室効果ガスの削減と再生可能エネルギー重視の拡大を目的とした政策 163

10.3.4 イタリア 164

10.3.4.1 脱炭素化、デジタル化、スマートテクノロジーの推進 164

10.3.5 その他のヨーロッパ 165

10.4 アジア太平洋地域 167

10.4.1 中国 171

10.4.1.1 製造、建設、運輸における EMS の導入促進 171

10.4.2 インド 172

10.4.2.1 スマートシティ計画や国家スマートグリッド計画などの政府主導のイニシアティブ 172

10.4.3 日本 173

10.4.3.1 再生可能エネルギーのシェア拡大に重点的に取り組むことで、クリーンエネルギーで大きな進歩を遂げている 173

10.4.4 アジア太平洋地域その他 175

10.5 南アメリカ 176

10.5.1 ブラジル 180

10.5.1.1 エネルギー効率改善に向けたエネルギーセクターのデジタル変革と国家電力エネルギー庁(ANEEL)の目標 180

10.5.2 アルゼンチン 181

10.5.2.1 再生可能エネルギー源を目的としたエネルギー投資とRenovArなどのイニシアティブ 181

10.5.3 南米その他 182

10.6 中東およびアフリカ 183

10.6.1 GCC 187

10.6.1.1 サウジアラビア 188

10.6.1.1.1 ビジョン2030イニシアティブとエネルギー効率の高いメガプロジェクトへの取り組み 188

10.6.1.2 アラブ首長国連邦 190

10.6.1.2.1 持続可能性への取り組みと二酸化炭素排出量の削減 190

10.6.1.3 GCC諸国(アラブ首長国連邦を除く) 191

10.6.2 南アフリカ 193

10.6.2.1 エネルギー効率改善のための国家エネルギー効率戦略 193

10.6.3 中東およびアフリカのその他地域 194

11 競合状況 196

11.1 概要 196

11.2 主要企業の戦略/勝利への権利 196

11.3 2023年のトップ5企業の市場シェア分析 198

11.4 2019年~2023年のトップ5市場企業の収益分析 200

11.5 主要企業評価マトリクス:主要企業、2023年 201

11.5.1 スター 201

11.5.2 普及している企業 201

11.5.3 新興のリーダー企業 201

11.5.4 参加者 201

11.5.5 企業フットプリント:主要企業、2023年 203

11.5.5.1 企業フットプリント 203

11.5.5.2 コンポーネントフットプリント 204

11.5.5.3 タイプ別フットプリント 205

11.5.5.4 展開フットプリント 206

11.5.5.5 最終用途産業のフットプリント 207

11.5.5.6 地域別のフットプリント 208

11.6 企業評価マトリクス:2023年の新興企業/中小企業 209

11.6.1 進歩的な企業 209

11.6.2 対応力のある企業 209

11.6.3 ダイナミックな企業 209

11.6.4 スタート地点 209

11.6.5 競争力のあるベンチマーキング 211

11.6.5.1 主要なスタートアップ企業/中小企業の詳細リスト 211

11.6.5.2 主要プレイヤー(スタートアップ/中小企業)の競合ベンチマーキング 212

11.7 企業評価および財務指標 213

11.7.1 企業評価 213

11.7.2 財務指標 213

11.8 ブランド/製品比較 214

11.9 競合状況 214

11.9.1 製品発売 214

11.9.2 取引 218

11.9.3 拡大 222

11.9.4 その他の動向 223

12 企業プロフィール 224

12.1 主要企業 224

12.1.1 ABB 224

12.1.1.1 事業概要 224

12.1.1.2 製品/ソリューション/サービス 225

12.1.1.3 最近の動向 226

12.1.1.3.1 製品発売 226

12.1.1.3.2 取引 226

12.1.1.3.3 その他の動向 229

12.1.1.4 MnMの見解 229

12.1.1.4.1 主な戦略/勝利への権利 229

12.1.1.4.2 戦略的選択 229

12.1.1.4.3 弱点と競合他社からの脅威 230

12.1.2 シュナイダーエレクトリック 231

12.1.2.1 事業概要 231

12.1.2.2 製品/ソリューション/サービス 232

12.1.2.3 最近の動向 234

12.1.2.3.1 製品発売 234

12.1.2.3.2 取引 234

12.1.2.4 MnMの視点 235

12.1.2.4.1 主な戦略/勝利への権利 235

12.1.2.4.2 戦略的選択 236

12.1.2.4.3 弱点と競合他社からの脅威 236

12.1.3 シーメンス 237

12.1.3.1 事業概要 237

12.1.3.2 製品/ソリューション/サービス 238

12.1.3.3 最近の動向 239

12.1.3.3.1 案件 239

12.1.3.4 MnMの視点 240

12.1.3.4.1 主な戦略/勝利への権利 240

12.1.3.4.2 戦略的選択 240

12.1.3.4.3 弱点と競争上の脅威 240

12.1.4 ゼネラル・エレクトリック・カンパニー 241

12.1.4.1 事業概要 241

12.1.4.2 製品/ソリューション/サービス 242

12.1.4.3 最近の動向 243

12.1.4.3.1 取引 243

12.1.4.3.2 その他の動向 243

12.1.4.4 MnMの見解 244

12.1.4.4.1 主な戦略/勝利への権利 244

12.1.4.4.2 戦略的選択 244

12.1.4.4.3 弱点と競合上の脅威 244

12.1.5 エマソン・エレクトリック・カンパニー 245

12.1.5.1 事業概要 245

12.1.5.2 製品/ソリューション/サービス 246

12.1.5.3 最近の動向 248

12.1.5.3.1 製品発売 248

12.1.5.3.2 取引 248

12.1.5.4 MnMの視点 249

12.1.5.4.1 主な戦略/勝利への権利 249

12.1.5.4.2 戦略的選択 249

12.1.5.4.3 弱点と競合の脅威 249

12.1.6 ハネウェル・インターナショナル・インク 250

12.1.6.1 事業概要 250

12.1.6.2 製品/ソリューション/サービス 251

12.1.6.3 最近の動向 253

12.1.6.3.1 新製品 253

12.1.6.3.2 取引 254

12.1.6.3.3 その他の動向 255

12.1.7 イートン 256

12.1.7.1 事業概要 256

12.1.7.2 提供する製品/ソリューション/サービス 257

12.1.7.3 最近の動向 259

12.1.7.3.1 製品発売 259

12.1.7.3.2 取引 259

12.1.7.3.3 その他の動向 260

12.1.8 三菱電機株式会社 261

12.1.8.1 事業概要 261

12.1.8.2 製品/ソリューション/サービス 262

12.1.8.3 最近の動向 263

12.1.8.3.1 製品発表 263

12.1.8.3.2 取引 264

12.1.8.3.3 拡張 265

12.1.9 IBM 266

12.1.9.1 事業概要 266

12.1.9.2 提供する製品/ソリューション/サービス 267

12.1.9.3 最近の動向 268

12.1.9.3.1 製品発売 268

12.1.9.3.2 取引 269

12.1.10 日立製作所 271

12.1.10.1 事業概要 271

12.1.10.2 製品/ソリューション/サービス 273

12.1.10.3 最近の動向 274

12.1.10.3.1 取引 274

12.1.11 ロックウェル・オートメーション 275

12.1.11.1 事業概要 275

12.1.11.2 製品/ソリューション/サービス 276

12.1.11.3 最近の動向 277

12.1.11.3.1 取引 277

12.1.12 横河電機株式会社 278

12.1.12.1 事業概要 278

12.1.12.2 製品/ソリューション/サービス 280

12.1.12.3 最近の動向 281

12.1.12.3.1 取引 281

12.1.12.3.2 その他の動向 282

12.1.13 デルタ電子株式会社 283

12.1.13.1 事業概要 283

12.1.13.2 製品/ソリューション/サービス 284

12.1.13.3 最近の動向 285

12.1.13.3.1 取引 285

12.1.14 ダンフォス 287

12.1.14.1 事業概要 287

12.1.14.2 製品/ソリューション/サービス 288

12.1.14.3 最近の動向 289

12.1.14.3.1 取引 289

12.1.15 VERDIGRIS TECHNOLOGIES, INC. 290

12.1.15.1 事業概要 290

12.1.15.2 製品/ソリューション/サービス 290

12.1.15.3 最近の動向 291

12.1.15.3.1 取引 291

12.1.16 パナソニック電工株式会社 292

12.1.16.1 事業概要 292

12.1.16.2 製品/ソリューション/サービス 293

12.1.16.3 最近の動向 294

12.1.16.3.1 拡張 294

12.1.17 ウィプロ 295

12.1.17.1 事業概要 295

12.1.17.2 製品/ソリューション/サービス 296

12.1.17.3 最近の動向 297

12.1.17.3.1 取引 297

12.1.18 LG ELECTRONICS 298

12.1.18.1 事業概要 298

12.1.18.2 製品/ソリューション/サービス 298

12.1.18.3 最近の動向 299

12.1.18.3.1 取引 299

12.1.19 ジョンソン・コントロールズ 300

12.1.19.1 事業概要 300

12.1.19.2 製品/ソリューション/サービス 301

12.1.19.3 最近の動向 302

12.1.19.3.1 取引 302

12.1.20 AGREGIO SOLUTIONS 303

12.1.20.1 事業概要 303

12.1.20.2 製品/ソリューション/サービス 303

12.2 その他の企業 304

12.2.1 ENEL X 304

12.2.2 NEPTUNE INDIA 305

12.2.3 WEIDMÜLLER 306

12.2.4 エネルギー・マネジメント・システムズ社 307

12.2.5 ディステック・コントロールズ 308

13 付録 309

13.1 業界専門家による洞察 309

13.2 ディスカッションガイド 310

13.3 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 315

13.4 カスタマイズオプション 317

13.5 関連レポート 317

13. 6 著者詳細 318

表1 エネルギー管理システム市場の対象範囲と対象外範囲(

コンポーネント別) 29

表2 エネルギー管理システム市場の対象範囲と対象外範囲(

タイプ別) 29

表3 エネルギー管理システム市場の対象範囲と対象外範囲(

導入形態別) 29

表4 エネルギー管理システム市場の対象範囲と対象外範囲(

エンドユーズ産業別) 30

表5 エネルギー管理システム市場の対象範囲と対象外範囲(

地域別) 30

表6 主要な二次情報源 36

表7 需要側分析 41

表8 エネルギー管理システム市場: リスク評価 46

表 9 エネルギー管理システム市場:概要 48

表 10 エネルギー管理システム市場:生態系における役割 69

表 11 主要な市場関係者/競合他社による主要な製品・サービスの価格分析(米ドル) 71

表 12 エネルギー管理システム市場:会議およびイベントの詳細リスト

2025~2026年 76

表 13 HS 903210 サーモスタットの輸入関税 2023年 77

表 14 HS 9028 ユーティリティメーターの輸入関税 2023年 77

表 15 北米: 規制当局、政府機関、その他の組織の一覧 78

表 16

欧州:規制当局、政府機関、その他の組織の一覧 79

表 17

アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 80

表 18

その他の地域:規制当局、政府機関、その他の組織の一覧 81

表 19

エネルギー管理システム:規格および規制 81

表 20

HS コード:903210 の輸出シナリオ、国別、2021~2023 年(米ドル) 83 903210、国別、2021年~2023年(米ドル) 84

表22 HSコード:902830の輸出シナリオ、国別、2021年~2023年(米ドル) 85

表23 HSコード:902890の輸出シナリオ、国別、2021年~2023年(米ドル) 86

表24 HSコード:902830の輸入シナリオ、国別、2021年~2023年(米ドル) 87 902830、国別、2021年~2023年(米ドル) 87

表25 HSコード:902890、国別、2021年~2023年(米ドル) 88

表26 エネルギー管理システム:イノベーションと特許登録、2020年1月~2023年12月 91

表27 エネルギー管理システム市場: ポーターのファイブフォース分析 100

表28 上位3つのエンドユーザーの購買プロセスにおける主要関係者の影響 103

表29 上位3つのエンドユーザーの主な購買基準 104

表30 エネルギー管理システム市場、コンポーネント別、

2020年~2023年(10億米ドル) 113

表31 エネルギー管理システム市場、コンポーネント別、

2024年~2029年(10億米ドル) 114

表32 エネルギー管理ソフトウェアシステム市場、地域別、

2020年~2023年(10億米ドル) 115

表33 エネルギー管理ソフトウェアシステム市場、地域別、

2024年~2029年(10億米ドル) 115

表34 エネルギー管理ハードウェアシステム市場、 地域別、

2020年~2023年(10億米ドル) 116

表35 エネルギー管理ハードウェアシステム市場、地域別、

2024年~2029年(10億米ドル) 116

表36 エネルギー管理システムサービス市場、地域別、

2020年~2023年(10億米ドル) 117

表37 エネルギー管理システムサービス市場、地域別、

2024年~2029年(10億米ドル) 118

表38 エネルギー管理システム市場、導入形態別、

2020年~2023年(10億米ドル) 120

表39 エネルギー管理システム市場、導入形態別、

2024年~2029年(10億米ドル) 120

表40 オンプレミス型エネルギー管理システム市場、 地域別、

2020年~2023年(10億米ドル) 121

表41 オンプレミス型エネルギー管理システム市場、地域別、

2024年~2029年(10億米ドル) 122

表42 クラウド型エネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 123

表43 クラウド型エネルギー管理システム市場、 地域別、

2024年~2029年(10億米ドル) 123

表44 エネルギー管理システム市場、エンドユーズ産業別、

2020年~2023年(10億米ドル) 125

表45 エネルギー管理システム市場、エンドユーズ産業別、

2024年~2029年(10億米ドル) 126

表46 電力・エネルギー分野におけるエネルギー管理システム市場、 地域別、2020年~2023年(10億米ドル) 127

表47 電力・エネルギー業界におけるエネルギー管理システム市場、地域別、2024年~2029年(10億米ドル) 127

表48 通信・IT業界におけるエネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 128

表49 通信・IT業界におけるエネルギー管理システム市場、地域別、

2024年~2029年(10億米ドル) 129

表50 製造業界におけるエネルギー管理システム市場、地域別、2020年~2023年(10億米ドル) 130

表51 製造業界におけるエネルギー管理システム市場、地域別、 2024年~2029年(10億米ドル) 130

表52 住宅および商業産業におけるエネルギー管理システム市場、地域別、2020年~2023年(10億米ドル) 131

表53 住宅および商業産業におけるエネルギー管理システム市場、地域別、2024年~2029年(10億米ドル) 131

表54 食品および飲料におけるエネルギー管理システム市場、地域別、2020年~2023年(10億米ドル) 132

表55 食品および飲料におけるエネルギー管理システム市場、地域別、2024年~2029年(10億米ドル) 133

表56 その他の最終用途産業におけるエネルギー管理システム市場、

地域別、 2020年~2023年(10億米ドル) 134

表57 その他の最終用途産業におけるエネルギー管理システム市場

地域別、2024年~2029年(10億米ドル) 134

表58 エネルギー管理システム市場、種類別、2020年~2023年(10億米ドル) 136

表59 エネルギー管理システム市場、種類別、 2024年~2029年(10億米ドル) 136

表60 家庭用エネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 137

表61 家庭用エネルギー管理システム市場、地域別、

2024年~2029年(10億米ドル) 138

表62 ビル用エネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 139

表63 ビル用エネルギー管理システム市場、 地域別、

2024年~2029年(10億米ドル) 139

表64 産業用エネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 140

表65 産業用エネルギー管理システム市場、地域別、

2024年~2029年(10億米ドル) 140

表66 エネルギー管理システム市場、コンポーネント別、

2020年~2023年(10億米ドル) 143

表67 エネルギー管理システム市場、コンポーネント別、

2024年~2029年(10億米ドル) 143

表68 エネルギー管理システム市場、タイプ別、2020年~2023年(10億米ドル) 144

表69 エネルギー管理システム市場、タイプ別、 2024年~2029年(10億米ドル) 144

表70 エネルギー管理システム市場、導入形態別、

2020年~2023年(10億米ドル) 144

表71 エネルギー管理システム市場、導入形態別、

2024年~2029年(10億米ドル) 144

表72 エネルギー管理システム市場、エンドユーザー産業別、

2020年~2023年(10億米ドル) 145

表73 エネルギー管理システム市場、エンドユーズ産業別、

2024年~2029年(10億米ドル) 145

表74 エネルギー管理システム市場、地域別、

2020年~2023年(10億米ドル) 145

表75 エネルギー管理システム市場、地域別、

2024年~2029年(10億米ドル) 146

表76 北米: エネルギー管理システム市場、コンポーネント別、2020年~2023年(10億米ドル) 147

表77 北米:エネルギー管理システム市場、コンポーネント別、2024年~2029年(10億米ドル) 148

表78 北米:エネルギー管理システム市場、タイプ別、

2020年~2023年(10億米ドル) 148

表79 北米:エネルギー管理システム市場、タイプ別、

2024年~2029年(10億米ドル) 148

表80 北米: エネルギー管理システム市場、導入形態別、2020年~2023年(10億米ドル) 148

表 81 北米:エネルギー管理システム市場、導入形態別、2024年~2029年(10億米ドル) 149

表 82 北米:エネルギー管理システム市場、エンドユーズ産業別、2020年~2023年(10億米ドル) 149

表 83 北米:エネルギー管理システム市場、エンドユーズ産業別、2024年~2029年(10億米ドル) 149

表 84 北米: エネルギー管理システム市場、国別、2020年~2023年(10億米ドル) 150

表85 北米:エネルギー管理システム市場、国別、2024年~2029年(10億米ドル) 150

表86 米国:エネルギー管理システム市場、エンドユース産業別、

2020年~2023年(10億米ドル) 151

表87 米国:エネルギー管理システム市場、エンドユース産業別、

2024年~2029年(10億米ドル) 151

表88 カナダ:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 152

表89 カナダ: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 153

表 90 メキシコ:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 154

表 91 メキシコ:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 154

表 92 ヨーロッパ:エネルギー管理システム市場、コンポーネント別、

2020年~2023年(10億米ドル) 156

表 93 ヨーロッパ: エネルギー管理システム市場、コンポーネント別、

2024年~2029年(10億米ドル) 157

表 94 欧州:エネルギー管理システム市場、タイプ別、

2020年~2023年(10億米ドル) 157

表 95 欧州:エネルギー管理システム市場、タイプ別、

2024年~2029年(10億米ドル) 157

表 96 欧州:エネルギー管理システム市場、導入別、

2020年~2023年(10億米ドル) 157

表 97 欧州:エネルギー管理システム市場、導入別、

2024年~2029年(10億米ドル) 158

表 98 欧州: エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 158

表 99 欧州:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 158

表 100 欧州:エネルギー管理システム市場、国別、

2020年~2023年(10億米ドル) 159

表 101 欧州:エネルギー管理システム市場、国別、

2024年~2029年(10億米ドル) 159

表 102 ドイツ: エネルギー管理システム市場、最終用途産業別、2020年~2023年(10億米ドル) 161

表103 ドイツ:エネルギー管理システム市場、最終用途産業別、2024年~2029年(10億米ドル) 161

表104 英国:エネルギー管理システム市場、最終用途産業別、

2020年~2023年(10億米ドル) 162

表105 英国:エネルギー管理システム市場、最終用途産業別、

2024年~2029年(10億米ドル) 162

表106 フランス: エネルギー管理システム市場、最終用途産業別、2020年~2023年(10億米ドル) 163

表 107 フランス:エネルギー管理システム市場、最終用途産業別、2024年~2029年(10億米ドル) 164

表 108 イタリア:エネルギー管理システム市場、最終用途産業別、

2020年~2023年(10億米ドル) 165

表 109 イタリア:エネルギー管理システム市場、最終用途産業別、

2024年~2029年(10億米ドル) 165

表 110 その他欧州:エネルギー管理システム市場、最終用途産業別、2020年~2023年(10億米ドル) 166

表 111 その他欧州: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 167

表112 アジア太平洋地域:エネルギー管理システム市場、コンポーネント別、

2020年~2023年(10億米ドル) 168

表113 アジア太平洋地域:エネルギー管理システム市場、コンポーネント別、

2024年~2029年(10億米ドル) 168

表114 アジア太平洋地域:エネルギー管理システム市場、タイプ別、

2020年~2023年(10億米ドル) 168

表115 アジア太平洋地域:エネルギー管理システム市場、タイプ別、

2024年~2029年(10億米ドル) 169

表116 アジア太平洋地域: エネルギー管理システム市場、導入形態別、2020年~2023年(10億米ドル) 169

表117 アジア太平洋地域:エネルギー管理システム市場、導入形態別、2024年~2029年(10億米ドル) 169

表118 アジア太平洋地域:エネルギー管理システム市場、エンドユーズ産業別、2020年~2023年(10億米ドル) 169

表119 アジア太平洋地域:エネルギー管理システム市場、エンドユーズ産業別、2024年~2029年(10億米ドル) 170

表120 アジア太平洋地域:エネルギー管理システム市場、国別、

2020年~2023年(10億米ドル) 170

表121 アジア太平洋地域: エネルギー管理システム市場、国別、

2024年~2029年(10億米ドル) 170

表122 中国:エネルギー管理システム市場、最終用途産業別、2020年~2023年(10億米ドル) 171

表123 中国:エネルギー管理システム市場、最終用途産業別、2024年~2029年(10億米ドル) 172

表124 インド:エネルギー管理システム市場、最終用途産業別、

2020年~2023年(10億米ドル) 173

表125 インド:エネルギー管理システム市場、最終用途産業別、

2024年~2029年(10億米ドル) 173

表126 日本: エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 174

表127 日本:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 174

表128 アジア太平洋地域その他: エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 175

表 129 アジア太平洋地域その他:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 176

表 130 南米:エネルギー管理システム市場、コンポーネント別、2020年~2023年(10億米ドル) 177

表 131 南米: エネルギー管理システム市場、コンポーネント別、2024~2029年(10億米ドル) 177

表132 南米:エネルギー管理システム市場、タイプ別、

2020~2023年(10億米ドル) 177

表133 南米:エネルギー管理システム市場、タイプ別、

2024~2029年(10億米ドル) 177

表134 南米:エネルギー管理システム市場、導入形態別、2020~2023年(10億米ドル) 178

表135 南米:エネルギー管理システム市場、導入形態別、2024~2029年(10億米ドル) 178

表136 南米: エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 178

表137 南米:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 179

表138 南米:エネルギー管理システム市場、国別、2020年~2023年(10億米ドル) 179

表139 南米:エネルギー管理システム市場、国別、2024年~2029年(10億米ドル) 179

表140 ブラジル:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 180

表141 ブラジル: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 181

表142 アルゼンチン:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 181

表143 アルゼンチン:エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 182

表144 南米その他:エネルギー管理システム市場、

エンドユース産業別、2020年~2023年(10億米ドル) 183

表145 南米その他: エネルギー管理システム市場、

エンドユース産業別、2024年~2029年(10億米ドル) 183

表146 中東およびアフリカ:エネルギー管理システム市場、

コンポーネント別、2020年~2023年(10億米ドル) 184

表147 中東およびアフリカ:エネルギー管理システム市場、

コンポーネント別、2024年~2029年(10億米ドル) 184

表148 中東およびアフリカ:エネルギー管理システム市場、

タイプ別、2020年~2023年(10億米ドル) 184

表149 中東およびアフリカ:エネルギー管理システム市場、

タイプ別、2024年~2029年(10億米ドル) 185

表150 中東およびアフリカ: エネルギー管理システム市場、

導入別、2020年~2023年(10億米ドル) 185

表151 中東およびアフリカ:エネルギー管理システム市場、

導入別、2024年~2029年(10億米ドル) 185

表152 中東およびアフリカ:エネルギー管理システム市場、最終用途産業別、2020年~2023年(10億米ドル) 186

表153 中東およびアフリカ: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 186

表154 中東およびアフリカ:エネルギー管理システム市場、国別、2020年~2023年(10億米ドル) 186

表155 中東およびアフリカ: エネルギー管理システム市場、国別、2024年~2029年(10億米ドル) 187

表156 GCC:エネルギー管理システム市場、国別、

2020年~2023年(10億米ドル) 188

表157 GCC:エネルギー管理システム市場、国別、

2024年~2029年(10億米ドル) 188

表158 サウジアラビア:エネルギー管理システム市場、エンドユーズ産業別、2020年~2023年(10億米ドル) 189

表159 サウジアラビア:エネルギー管理システム市場、エンドユーズ産業別、2024年~2029年(10億米ドル) 190

表160 UAE: エネルギー管理システム市場、エンドユース産業別、

2020年~2023年(10億米ドル) 191

表161 アラブ首長国連邦:エネルギー管理システム市場、エンドユース産業別、

2024年~2029年(10億米ドル) 191

表162 GCC諸国その他:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 192

表163 GCC諸国その他: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 192

表164 南アフリカ:エネルギー管理システム市場、エンドユース産業別、2020年~2023年(10億米ドル) 194

表165 南アフリカ: エネルギー管理システム市場、エンドユース産業別、2024年~2029年(10億米ドル) 194

表166 中東およびアフリカのその他地域:エネルギー管理システム市場、

エンドユース産業別、2020年~2023年(10億米ドル) 195

表167 中東およびアフリカのその他地域:エネルギー管理システム市場、

エンドユース産業別、2024年~2029年(10億米ドル) 195

表168 トップ企業が展開する主な戦略の概要、2020年~2025年 196

表169 エネルギー管理システム市場: 競争の度合い 199

表 170 企業拠点:コンポーネント別 204

表 171 企業拠点:タイプ別 205

表 172 企業拠点:展開別 206

表 173 企業拠点:エンドユーズ産業別 207

表 174 企業拠点:地域別 208

表 175 エネルギー管理システム市場:主要新興企業/中小企業の一覧 211

表 176 エネルギー管理システム市場:主要企業(新興企業/中小企業)の競争力ベンチマーク

212

表 177 エネルギー管理システム市場:製品発売

2020年4月~2025年1月 215

表 178 エネルギー管理システム市場: 取引、2020年4月~2025年1月 218

表179 エネルギー管理システム市場:拡張、

2020年4月~2025年1月 222

表180 エネルギー管理システム市場:その他の動向、2020年4月~2025年1月 223

表181 ABB:企業概要 224

表182 ABB:製品/ソリューション/サービス 225

表183 ABB:製品発売 226

表184 ABB:取引 226

表185 ABB:その他の動向 229

表186 Schneider Electric:事業概要 231

表187 Schneider Electric: 製品/ソリューション/サービス 232

表 188 シュナイダーエレクトリック:製品発売 234

表 189 シュナイダーエレクトリック:取引 234

表 190 シーメンス:企業概要 237

表 191 シーメンス:製品/ソリューション/サービス 238

表 192 シーメンス:取引 239

表 193 ゼネラル・エレクトリック・カンパニー:企業概要 241

表 194 ゼネラル・エレクトリック・カンパニー:製品/ソリューション/サービス 242

表 195 ゼネラル・エレクトリック・カンパニー:取引 243

表 196 ゼネラル・エレクトリック・カンパニー:その他の動向 243

表 197 エマソン・エレクトリック・カンパニー: :会社概要 245

表 198:エマソン・エレクトリック:製品/ソリューション/サービス 246

表 199:エマソン・エレクトリック:新製品 248

表 200:エマソン・エレクトリック:取引 248

表 201:ハネウェル・インターナショナル:会社概要 250

表 202:ハネウェル・インターナショナル:製品/ソリューション/サービス 251

表 203:ハネウェル・インターナショナル:新製品 253

表 204:ハネウェル・インターナショナル:取引 254

表 205:ハネウェル・インターナショナル:その他の動向 255 その他の動向 255

表 206 イートン:企業概要 256

表 207 イートン:製品/ソリューション/サービス 257

表 208 イートン:新製品 259

表 209 イートン:企業買収 259

表 210 イートン:その他の動向 260

表 211 三菱電機株式会社:企業概要 261

表 212 三菱電機株式会社:

製品/ソリューション/サービス 262

表 213 三菱電機株式会社: 新製品発売 263

表214 三菱電機株式会社:取引 264

表215 三菱電機株式会社:事業拡大 265

表216 IBM:企業概要 266

表217 IBM:製品/ソリューション/サービス 267

表218 IBM:新製品発売 268

表219 IBM:取引 269

表220 株式会社日立製作所:企業概要 271

表221 株式会社日立製作所:製品/ソリューション/サービス 273

表222 株式会社日立製作所:取引 274

表223 ロックウェル・オートメーション社:企業概要 275 :会社概要 275

表 224 ロックウェル・オートメーション:製品/ソリューション/サービス 276

表 225 ロックウェル・オートメーション:取引 277

表 226 横河電機:会社概要 278

表227 横河電機株式会社:製品 280

表228 横河電機株式会社:取引 281

表229 横河電機株式会社:その他の動向 282

表230 デルタ電子株式会社:事業概要 283

表231 デルタ電子株式会社:製品/ソリューション/サービス 284

表232 デルタ電子株式会社:取引 285

表233 ダンフォス:会社概要 287

表 234 ダンフォス:製品/ソリューション/サービス 288

表 235 ダンフォス:取引 289

表 236 ヴァージグリ・テクノロジーズ:事業概要 290

表237 バーディグリス・テクノロジーズ社:製品/ソリューション/サービス 290

表238 バーディグリス・テクノロジーズ社:取引 291

表239 パナソニック・インダストリー株式会社:事業概要 292

表240 パナソニック インダストリー株式会社:製品/ソリューション/サービス 293

表241 パナソニック インダストリー株式会社:拡張 294

表242 ウィプロ:事業概要 295

表243 WIPRO:製品/ソリューション/サービス 296

表244 WIPRO:取引 297

表245 LG ELECTRONICS:事業概要 298

表246 LG ELECTRONICS:製品/ソリューション/サービス 298

表247 LGエレクトロニクス:取引 299

表248 ジョンソンコントロールズ:企業概要 300

表249 ジョンソンコントロールズ:製品/ソリューション/サービス 301

表250 ジョンソンコントロールズ:取引 302

表251 AGREGIO SOLUTIONS:会社概要 303

表252 AGREGIO SOLUTIONS:製品/ソリューション/サービス 303