1. エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 調査目的

2.2.2. 前提

2.2.3. 制限

3. 調査方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップ・アプローチ

3.6.2. トップダウン・アプローチ

3.7. データの照合

3.8. 検証

4. 市場力学

4.1. 概要

4.2. 推進要因

4.3. 抑制要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19 の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. エンジニアリングプラスチックリサイクル市場、材料タイプ別(10億米ドル)

6.1. ポリカーボネート

6.2. ポリアミド

6.3. アクリロニトリル・ブタジエン・スチレン

6.4. ポリエチレンテレフタレート

6.5. ポリフェニレンサルファイド

7. エンジニアリングプラスチックリサイクル市場、処理タイプ別(10億米ドル)

7.1. 機械的リサイクル

7.2. 化学的リサイクル

7.3. 熱的リサイクル

8. エンジニアリングプラスチックリサイクル市場、用途別(10億米ドル)

8.1. 自動車

8.2. 電子機器

8.3. 航空宇宙

8.4. 建設

8.5. 消費財

9. エンジニアリングプラスチックリサイクル市場、最終用途産業別(10億米ドル)

9.1. 自動車産業

9.2. 電気・電子産業

9.3. 消費財産業

9.4. 建設産業

9.5. 医療産業

10. エンジニアリングプラスチックリサイクル市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. 欧州

10.2.1. ドイツ

10.2.2. 英国

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. 欧州その他

10.3. APAC 10.3.1. 中国 10.3.2. インド 10.3.3. 日本 10.3.4. 韓国 10.3.

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. APAC その他

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. 南米のその他地域

10.5. 中東およびアフリカ

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. 中東およびアフリカのその他地域

11. 競合状況

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. エンジニアリングプラスチックリサイクル市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. エンジニアリングプラスチックリサイクル市場における開発数に基づく主要企業

11.7. 主な開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリクス

11.8.1. 売上高および営業利益

11.8.2. 主要企業の研究開発費。2023

12. 企業プロフィール

12.1. SABIC

12.1.1. 財務概要

12.1.2. 製品

12.1.3. 主要開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. デュポン

12.2.1. 財務概要

12.2.2. 製品

12.2.3. 主要開発

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. イーストマン・ケミカル・カンパニー

12.3.1. 財務概要

12.3.2. 製品

12.3.3. 主要開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. ソルベイ

12.4.1. 財務概要

12.4.2. 製品

12.4.3. 主な動向

12.4.4. SWOT分析

12.4.5. 主な戦略

12.5. Polycycle

12.5.1. 財務概要

12.5.2. 製品

12.5.3. 主な動向

12.5.4. SWOT分析

12.5.5. 主な戦略

12.6. LANXESS

12.6.1. 財務概要

12.6.2. 製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主な戦略

12.7. BASF

12.7.1. 財務概要

12.7.2. 製品

12.7.3. 主な動向

12.7.4. SWOT分析

12.7.5. 主な戦略

12.8. 三菱エンジニアリングプラスチックス

12.8.1. 財務概要

12.8.2. 製品

12.8.3. 主な動向

12.8.4. SWOT分析

12.8.5. 主な戦略

12.9. 三井化学

12.9.1. 財務概要

12.9.2. 製品

12.9.3. 主な動向

12.9.4. SWOT分析

12.9.5. 主な戦略

12.10. ヘクセル

12.10.1. 財務概要

12.10.2. 製品

12.10.3. 主な動向

12.10.4. SWOT分析

12.10.5. 主な戦略

12.11. Covestro

12.11.1. 財務概要

12.11.2. 製品

12.11.3. 主な動向

12.11.4. SWOT分析

12.11.5. 主な戦略

12.12. 帝人

12.12.1. 財務概要

12.12.2. 製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主な戦略

12.13. ロイデルバセル・インダストリーズ

12.13.1. 財務概要

12.13.2. 製品

12.13.3. 主な動向

12.13.4. SWOT分析

12.13.5. 主な戦略

12.14. レプソル

12.14.1. 財務概要

12.14.2. 製品

12.14.3. 主な動向

12.14.4. SWOT分析

12.14.5. 主な戦略

12.15. ブライトマーク

12.15.1. 財務概要

12.15.2. 製品

12.15.3. 主な動向

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表一覧

表1. 前提条件の一覧

表2. 北米エンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(10億米ドル)

表3. 北米エンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:十億米ドル)

表4. 北米エンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表5. 北米エンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:十億米ドル)

表6. 北米エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表7. 米国エンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表8. 米国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセス別、2019年~2035年(単位:10億米ドル)

表9. 米国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:10億米ドル)

表10. 米国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(単位:10億米ドル)

表11. 米国エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表12. カナダエンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表13. カナダのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、プロセス別、2019年~2035年(単位:10億米ドル)

表14. カナダのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、用途別、2019年~2035年(単位:10億米ドル)

表15. カナダのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表16. カナダのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表17. 欧州エンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表18. ヨーロッパのエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表19. ヨーロッパのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表20. 欧州エンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表21. 欧州エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表22. ドイツのエンジニアリングプラスチックリサイクル市場規模の推計および予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表23. ドイツのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(単位:10億米ドル)

表24. ドイツのエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(10億米ドル)

表25. ドイツのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表26. ドイツのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表27. 英国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、材料タイプ別、2019年~2035年(10億米ドル)

表28. 英国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセス別、2019年~2035年(単位:10億米ドル)

表29. 英国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:10億米ドル)

表30. 英国のエンジニアリングプラスチックリサイクル市場規模の推計と予測、最終用途産業別、2019年~2035年(10億米ドル)

表31. 英国のエンジニアリングプラスチックリサイクル市場規模の推計と予測、地域別、2019年~2035年(10億米ドル)

表32. フランスにおけるエンジニアリングプラスチックのリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表33. フランスにおけるエンジニアリングプラスチックのリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表34. フランスにおけるエンジニアリングプラスチックのリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表35. フランスにおけるエンジニアリングプラスチックのリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表36. フランスにおけるエンジニアリングプラスチックのリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表37. ロシアのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(10億米ドル)

表38. ロシアのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(単位:10億米ドル)

表39. ロシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:十億米ドル)

表40. ロシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表41. ロシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表42. イタリアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、素材タイプ別、2019年~2035年(10億米ドル)

表43. イタリアのエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表44. イタリアのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表45. イタリアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表46. イタリアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表47. スペインのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表48. スペインのエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表49. スペインのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表50. スペインのエンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表51. スペインのエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表52. ヨーロッパのその他の地域におけるエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表53. ヨーロッパのその他のエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセス別、2019年~2035年(単位:10億米ドル)

表54. その他の欧州におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:10億米ドル)

表55. ヨーロッパのその他のエンジニアリングプラスチックリサイクル市場規模の推定および予測、最終用途産業別、2019年~2035年(10億米ドル)

表56. その他の欧州エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表57. APACエンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(10億米ドル)

表58. APACエンジニアリングプラスチックリサイクル市場規模予測、プロセスタイプ別、2019年~2035年(10億米ドル)

表59. アジア太平洋地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:十億米ドル)

表60. アジア太平洋地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(単位:十億米ドル)

表61. APACエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表62. 中国エンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表63. 中国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセス別、2019年~2035年(単位:10億米ドル)

表64. 中国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(単位:10億米ドル)

表65. 中国のエンジニアリングプラスチックリサイクル市場規模の推定および予測、最終用途産業別、2019年~2035年(10億米ドル)

表66. 中国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(単位:10億米ドル)

表67. インドのエンジニアリングプラスチックリサイクル市場規模の推計および予測、素材タイプ別、2019年~2035年(単位:10億米ドル)

表68. インドのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、プロセス別、2019年~2035年(10億米ドル)

表69. インドのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、用途別、2019年~2035年(10億米ドル)

表70. インドのエンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表71. インドのエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表72. 日本のエンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表73. 日本のエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表74. 日本のエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表75. 日本のエンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表76. 日本のエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表77. 韓国のエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(10億米ドル)

表78. 韓国のエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(単位:10億米ドル)

表79. 韓国のエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、用途別、2019年~2035年(10億米ドル)

表80. 韓国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(単位:10億米ドル)

表81. 韓国のエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表82. マレーシアのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表83. マレーシアのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、プロセス別、2019年~2035年(10億米ドル)

表84. マレーシアのエンジニアリングプラスチックリサイクル市場規模の見込みと予測、用途別、2019年~2035年(10億米ドル)

表85. マレーシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(単位:10億米ドル)

表86. マレーシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表87. タイのエンジニアリングプラスチックリサイクル市場規模の推計および予測、材料タイプ別、2019年~2035年(10億米ドル)

表88. タイのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(単位:10億米ドル)

表89. タイのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、用途別、2019年~2035年(10億米ドル)

表90. タイのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表91. タイのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表92. インドネシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、材料タイプ別、2019年~2035年(10億米ドル)

表93. インドネシアのエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセスタイプ別、2019年~2035年(10億米ドル)

表94. インドネシアのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表95. インドネシアのエンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(10億米ドル)

表96. インドネシアのエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(10億米ドル)

表97. アジア太平洋地域(APAC)のその他のエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(10億米ドル)

表98. その他のアジア太平洋地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、プロセス別、2019年~2035年(10億米ドル)

表99. その他のアジア太平洋地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(10億米ドル)

表100. アジア太平洋地域その他エンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表101. アジア太平洋地域その他エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(10億米ドル)

表102. 南米エンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(単位:十億米ドル)

表103. 南米エンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表104. 南米エンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表105. 南米エンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表106. 南米エンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(単位:10億米ドル)

表107. ブラジル エンジニアリングプラスチック リサイクル市場規模予測 素材別 2019年~2035年 (10億米ドル)

表 108. ブラジル エンジニアリングプラスチック リサイクル市場規模予測 プロセス別 2019年~2035年 (10億米ドル)

表109. ブラジルにおけるエンジニアリングプラスチックのリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表110. ブラジル エンジニアリングプラスチック リサイクル市場規模予測 用途産業別 2019年~2035年 (10億米ドル)

表 111. ブラジル エンジニアリングプラスチック リサイクル市場規模予測 地域別 2019年~2035年 (10億米ドル)

表112. メキシコのエンジニアリングプラスチックリサイクル市場規模の見込みおよび予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表113. メキシコのエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(10億米ドル)

表114. メキシコのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(10億米ドル)

表115. メキシコのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表116. メキシコのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表117. アルゼンチンのエンジニアリングプラスチックリサイクル市場規模の推計および予測、素材タイプ別、2019年~2035年(10億米ドル)

表118. アルゼンチンのエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(単位:10億米ドル)

表119. アルゼンチンのエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(単位:10億米ドル)

表120. アルゼンチンのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表121. アルゼンチンのエンジニアリングプラスチックリサイクル市場規模の推計および予測、地域別、2019年~2035年(10億米ドル)

表122. 南米その他地域におけるエンジニアリングプラスチックリサイクル市場規模の見込みおよび予測、材料タイプ別、2019年~2035年(単位:10億米ドル)

表123. 南米その他地域におけるエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(10億米ドル)

表124. 南米その他地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、用途別、2019年~2035年(10億米ドル)

表125. 南米その他地域におけるエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表126. 南米その他地域におけるエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、地域別、2019年~2035年(10億米ドル)

表127. 中東・アフリカエンジニアリングプラスチックリサイクル市場規模予測、材料タイプ別、2019年~2035年(10億米ドル)

表128. 中東・アフリカエンジニアリングプラスチックリサイクル市場規模予測、プロセス別、2019年~2035年(10億米ドル)

表129. 中東・アフリカエンジニアリングプラスチックリサイクル市場規模予測、用途別、2019年~2035年(10億米ドル)

表130. 中東・アフリカエンジニアリングプラスチックリサイクル市場規模予測、用途産業別、2019年~2035年(単位:10億米ドル)

表131. 中東・アフリカエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(10億米ドル)

表132. GCC諸国エンジニアリングプラスチックリサイクル市場規模予測、素材タイプ別、2019年~2035年(10億米ドル)

表133. GCC諸国におけるエンジニアリングプラスチックのリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(10億米ドル)

表134. GCC諸国におけるエンジニアリングプラスチックのリサイクル市場規模の推計および予測、用途別、2019年~2035年(10億米ドル)

表135. GCC諸国のエンジニアリングプラスチックリサイクル市場規模予測、最終用途産業別、2019年~2035年(10億米ドル)

表136. GCC諸国のエンジニアリングプラスチックリサイクル市場規模予測、地域別、2019年~2035年(10億米ドル)

表137. 南アフリカのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(10億米ドル)

表138. 南アフリカのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(単位:10億米ドル)

表139. 南アフリカのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、用途別、2019年~2035年(単位:10億米ドル)

表140. 南アフリカのエンジニアリングプラスチックリサイクル市場規模の推計および予測、最終用途産業別、2019年~2035年(10億米ドル)

表141. 南アフリカのエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、地域別、2019年~2035年(10億米ドル)

表142. MEAのその他地域におけるエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、材料タイプ別、2019年~2035年(単位:十億米ドル)

表143. MEAのその他のエンジニアリングプラスチックリサイクル市場規模の見積もりおよび予測、プロセス別、2019年~2035年(10億米ドル)

表144. その他のMEAエンジニアリングプラスチックリサイクル市場規模の推定および予測、用途別、2019年~2035年(10億米ドル)

表145. その他のMEAエンジニアリングプラスチックリサイクル市場規模の推定および予測、最終用途産業別、2019年~2035年(10億米ドル)

表146. MEAのその他のエンジニアリングプラスチックリサイクル市場規模の推定および予測、地域別、2019年~2035年(10億米ドル)

表147. 製品発売/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米エンジニアリングプラスチックリサイクル市場分析

図3. 米国エンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図4. 米国エンジニアリングプラスチックリサイクル市場分析(プロセスタイプ別

図5. 米国のエンジニアリングプラスチックリサイクル市場分析(用途別

図6. 米国のエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図7. 米国のエンジニアリングプラスチックリサイクル市場分析(地域別

図8. カナダのエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図9. カナダのエンジニアリングプラスチックリサイクル市場分析(プロセス別

図10. カナダのエンジニアリングプラスチックリサイクル市場分析(用途別

図11. カナダのエンジニアリングプラスチックリサイクル市場の用途別産業分析

図12. カナダのエンジニアリングプラスチックリサイクル市場の地域別分析

図13. ヨーロッパのエンジニアリングプラスチックリサイクル市場の分析

図14. ドイツのエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図15. ドイツのエンジニアリングプラスチックリサイクル市場分析(プロセス別

図16. ドイツのエンジニアリングプラスチックリサイクル市場分析(用途別

図17. ドイツのエンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図18. ドイツのエンジニアリングプラスチックリサイクル市場分析:地域別

図19. 英国のエンジニアリングプラスチックリサイクル市場分析:材料タイプ別

図20. 英国のエンジニアリングプラスチックリサイクル市場分析(プロセス別

図21. 英国のエンジニアリングプラスチックリサイクル市場分析(用途別

図22. 英国のエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図23. 英国のエンジニアリングプラスチックリサイクル市場分析(地域別

図24. フランスのエンジニアリングプラスチックリサイクル市場分析(素材タイプ別

図25. フランスのエンジニアリングプラスチックリサイクル市場分析(加工タイプ別

図26. フランスにおけるエンジニアリングプラスチックリサイクル市場分析(用途別

図27. フランスにおけるエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図28. フランスにおけるエンジニアリングプラスチックリサイクル市場分析(地域別

図29. ロシアのエンジニアリングプラスチックリサイクル市場分析(材料別

図30. ロシアのエンジニアリングプラスチックリサイクル市場分析(プロセス別

図31. ロシアのエンジニアリングプラスチックリサイクル市場分析(用途別

図32. ロシアのエンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図33. ロシアのエンジニアリングプラスチックリサイクル市場分析:地域別

図34. イタリアのエンジニアリングプラスチックリサイクル市場分析:材料タイプ別

図35. イタリアのエンジニアリングプラスチックリサイクル市場分析(プロセス別

図36. イタリアのエンジニアリングプラスチックリサイクル市場分析(用途別

図37. イタリアのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図38. イタリアのエンジニアリングプラスチックリサイクル市場分析(地域別

図39. スペインのエンジニアリングプラスチックリサイクル市場分析(素材タイプ別

図40. スペインのエンジニアリングプラスチックリサイクル市場分析(加工タイプ別

図41. スペインのエンジニアリングプラスチックリサイクル市場分析(用途別

図42. スペインのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図43. スペインのエンジニアリングプラスチックリサイクル市場分析(地域別

図44. その他の欧州のエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図45. その他の欧州のエンジニアリングプラスチックリサイクル市場分析(プロセス別

図46. その他の欧州のエンジニアリングプラスチックリサイクル市場分析(用途別

図47. その他の欧州エンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図48. その他の欧州エンジニアリングプラスチックリサイクル市場分析:地域別

図49. アジア太平洋エンジニアリングプラスチックリサイクル市場分析

図50. 中国エンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図51. 中国エンジニアリングプラスチックリサイクル市場分析(プロセス別

図52. 中国エンジニアリングプラスチックリサイクル市場分析(用途別

図53. 中国のエンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図54. 中国のエンジニアリングプラスチックリサイクル市場分析:地域別

図55. インドのエンジニアリングプラスチックリサイクル市場分析:材料タイプ別

図56. インドのエンジニアリングプラスチックリサイクル市場の加工種類別分析

図57. インドのエンジニアリングプラスチックリサイクル市場の用途別分析

図58. インドのエンジニアリングプラスチックリサイクル市場の最終用途産業別分析

図59. インドのエンジニアリングプラスチックリサイクル市場分析(地域別

図60. 日本のエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図61. 日本のエンジニアリングプラスチックリサイクル市場分析(プロセス別

図62. 日本のエンジニアリングプラスチックリサイクル市場分析(用途別

図63. 日本のエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図64. 日本のエンジニアリングプラスチックリサイクル市場分析(地域別

図65. 韓国エンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図66. 韓国エンジニアリングプラスチックリサイクル市場分析(プロセス別

図67. 韓国エンジニアリングプラスチックリサイクル市場分析(用途別

図68. 韓国のエンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図69. 韓国のエンジニアリングプラスチックリサイクル市場分析:地域別

図70. マレーシアのエンジニアリングプラスチックリサイクル市場分析:材料タイプ別

図71. マレーシアのエンジニアリングプラスチックリサイクル市場分析(加工タイプ別

図72. マレーシアのエンジニアリングプラスチックリサイクル市場分析(用途別

図73. マレーシアのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図74. マレーシアのエンジニアリングプラスチックリサイクル市場分析(地域別

図75. タイのエンジニアリングプラスチックリサイクル市場分析(素材別

図76. タイのエンジニアリングプラスチックリサイクル市場分析(加工の種類別

図77. タイのエンジニアリングプラスチックリサイクル市場分析(用途別

図78. タイのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図79. タイのエンジニアリングプラスチックリサイクル市場分析(地域別

図80. インドネシアのエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図81. インドネシアのエンジニアリングプラスチックリサイクル市場分析(プロセス別

図82. インドネシアのエンジニアリングプラスチックリサイクル市場分析(用途別

図83. インドネシアのエンジニアリングプラスチックリサイクル市場分析:最終用途産業別

図84. インドネシアのエンジニアリングプラスチックリサイクル市場分析:地域別

図85. アジア太平洋地域(その他)のエンジニアリングプラスチックリサイクル市場分析:材料タイプ別

図86. APACのその他のエンジニアリングプラスチックリサイクル市場分析(プロセス別

図87. APACのその他のエンジニアリングプラスチックリサイクル市場分析(用途別

図88. APACのその他のエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図89. APACのエンジニアリングプラスチックリサイクル市場分析(地域別

図90. 南米のエンジニアリングプラスチックリサイクル市場分析

図91. ブラジルのエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図表92. ブラジルにおけるエンジニアリングプラスチックのリサイクル市場分析(処理方法別

図表93. ブラジルにおけるエンジニアリングプラスチックのリサイクル市場分析(用途別

図表94. ブラジルにおけるエンジニアリングプラスチックのリサイクル市場分析(最終用途産業別

図95. ブラジルにおけるエンジニアリングプラスチックリサイクル市場の地域別分析

図96. メキシコにおけるエンジニアリングプラスチックリサイクル市場の材料タイプ別分析

図97. メキシコにおけるエンジニアリングプラスチックリサイクル市場の加工タイプ別分析

図98. メキシコのエンジニアリングプラスチックリサイクル市場分析(用途別

図99. メキシコのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図100. メキシコのエンジニアリングプラスチックリサイクル市場分析(地域別

図101. アルゼンチンのエンジニアリングプラスチックリサイクル市場の素材タイプ別分析

図102. アルゼンチンのエンジニアリングプラスチックリサイクル市場の加工タイプ別分析

図103. アルゼンチンのエンジニアリングプラスチックリサイクル市場の用途別分析

図104. アルゼンチンにおけるエンジニアリングプラスチックリサイクル市場の最終用途産業別分析

図105. アルゼンチンにおけるエンジニアリングプラスチックリサイクル市場の地域別分析

図106. 南米のその他地域におけるエンジニアリングプラスチックリサイクル市場の素材タイプ別分析

図107. その他の南米エンジニアリングプラスチックリサイクル市場分析(プロセス別

図108. その他の南米エンジニアリングプラスチックリサイクル市場分析(用途別

図109. 南米のその他の地域におけるエンジニアリングプラスチックリサイクル市場の最終用途産業別分析

図110. 南米のその他の地域におけるエンジニアリングプラスチックリサイクル市場の地域別分析

図111. 中東およびアフリカにおけるエンジニアリングプラスチックリサイクル市場の分析

図112. GCC諸国のエンジニアリングプラスチックリサイクル市場分析(材料タイプ別

図113. GCC諸国のエンジニアリングプラスチックリサイクル市場分析(プロセス別

図114. GCC諸国のエンジニアリングプラスチックリサイクル市場分析(用途別

図115. GCC諸国におけるエンジニアリングプラスチックのリサイクル市場分析:最終用途産業別

図116. GCC諸国におけるエンジニアリングプラスチックのリサイクル市場分析:地域別

図117. 南アフリカにおけるエンジニアリングプラスチックのリサイクル市場分析:材料タイプ別

図118. 南アフリカのエンジニアリングプラスチックリサイクル市場分析(加工タイプ別

図119. 南アフリカのエンジニアリングプラスチックリサイクル市場分析(用途別

図120. 南アフリカのエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図121. 南アフリカのエンジニアリングプラスチックリサイクル市場分析(地域別

図122. MEAのその他のエンジニアリングプラスチックリサイクル市場分析(素材タイプ別

図123. MEAのその他のエンジニアリングプラスチックリサイクル市場分析(加工タイプ別

図124. MEAエンジニアリングプラスチックリサイクル市場分析(用途別

図125. MEAエンジニアリングプラスチックリサイクル市場分析(最終用途産業別

図126. MEAエンジニアリングプラスチックリサイクル市場分析(地域別

図127. エンジニアリングプラスチックリサイクル市場の主要購入基準

図128. MRFRの調査プロセス

図129. エンジニアリングプラスチックリサイクル市場のDRO分析

図130. 推進要因の影響分析:エンジニアリングプラスチックリサイクル市場

図131. 抑制要因の影響分析:エンジニアリングプラスチックリサイクル市場

図132. 供給/価値連鎖:エンジニアリングプラスチックリサイクル市場

図133. エンジニアリングプラスチックリサイクル市場、材料タイプ別、2024年(%シェア)

図134. エンジニアリングプラスチックリサイクル市場、材料タイプ別、2019年~2035年(単位:十億米ドル)

図135. エンジニアリングプラスチックリサイクル市場、プロセス別、2024年(シェア

図136. エンジニアリングプラスチックリサイクル市場:プロセス別、2019年~2035年(単位:10億米ドル)

図137. エンジニアリングプラスチックリサイクル市場:用途別、2024年(シェア

図138. エンジニアリングプラスチックリサイクル市場、用途別、2019年~2035年(単位:10億米ドル)

図139. エンジニアリングプラスチックリサイクル市場、最終用途産業別、2024年(シェア

図140. エンジニアリングプラスチックリサイクル市場、最終用途産業別、2019年~2035年(単位:十億米ドル)

図141. エンジニアリングプラスチックリサイクル市場、地域別、2024年(シェア

図142. エンジニアリングプラスチックのリサイクル市場、地域別、2019年から2035年(単位:10億米ドル)

図143. 主要な競合他社のベンチマーク

エンジニアリングプラスチックのリサイクル市場の推進要因

-

- 環境規制の強化と持続可能性への取り組み

世界のエンジニアリングプラスチックのリサイクル市場は、環境規制の強化とさまざまな分野における持続可能性への取り組みへの注目度の高まりを背景に、著しい成長を遂げています。世界各国の政府や規制当局がプラスチック廃棄物の削減とリサイクルの推進を目的としたより厳しい政策を継続的に実施しているため、企業はより持続可能な慣行を採用せざるを得なくなっています。これは特にエンジニアリングプラスチックの分野において関連性が高く、生産や廃棄による環境への影響が厳しく問われるようになってきています。材料が再利用されリサイクルされる循環型経済への移行は、産業戦略の形成において重要な役割を果たしています。企業は、廃棄物から価値のあるエンジニアリングプラスチックを回収できるリサイクル技術やプロセスへの投資を増加させており、これによりバージン材料への依存を減らし、二酸化炭素排出量を最小限に抑えることができます。持続可能な製品開発への重点化は、環境に配慮した製品を求める消費者ニーズと一致しており、市場を革新的なリサイクルソリューションへとさらに後押ししています。持続可能性への取り組みは、ブランドの評価を高めるだけでなく、新たな規制への準拠を確保し、競争環境において企業を有利な立場に置きます。プラスチック汚染の有害性に対する認識が高まるにつれ、効果的なリサイクルソリューションを導入する圧力は強まっており、グローバルなエンジニアリングプラスチックリサイクル市場に強力な推進力を与えています。

さまざまな産業における再生プラスチックの需要の高まり

さまざまな産業における再生プラスチックの需要は、エンジニアリングプラスチックのリサイクル市場において重要な推進要因となっています。自動車、建設、消費財などの産業では、持続可能な材料の使用がますます優先されるようになっているため、再生エンジニアリングプラスチックの採用が急増しています。企業は、持続可能性の目標を達成しながら、性能基準を満たす再生材料の可能性を認識しています。この傾向は、規制要件を満たすのに有利であるだけでなく、環境意識の高い消費者にもアピールします。その結果、再生エンジニアリングプラスチックの市場は拡大しており、この需要の高まりに効果的に対応するために、リサイクルのインフラや技術への投資が増加しています。

リサイクル工程における技術的進歩

リサイクル工程における技術的進歩は、エンジニアリングプラスチックのリサイクル市場の成長に大きく貢献しています。高度な選別技術、ケミカルリサイクル、精製方法の改善など、リサイクル技術の革新により、エンジニアリングプラスチックをより効率的かつ効果的に回収することが可能になっています。こうした進歩はリサイクル材料の品質を向上させるだけでなく、リサイクル可能なプラスチックの種類も拡大しています。企業はリサイクルプロセスを最適化するための研究開発にますます投資しており、その結果、リサイクル率が向上し、経済的な実現可能性も改善されています。リサイクルプロセスにおける技術の継続的な進化は、従来の方法によるリサイクルが抱える課題に対処する上で極めて重要であり、それにより市場は堅調な成長を遂げています。

エンジニアリングプラスチックリサイクル市場のセグメント別洞察

エンジニアリングプラスチックリサイクル市場の材料タイプ別洞察

材料タイプ別に区分されたエンジニアリングプラスチックリサイクル市場は、プラスチックの用途の多様なスペクトルを反映し、その収益に影響を与えています。2024年には、ポリカーボネートの市場価値は13億米ドルと推定され、2035年には24.5億米ドルに達すると予測されています。これは、軽量かつ耐久性のある素材が不可欠な自動車や電子機器などの産業におけるポリカーボネートの有用性が大きいことを反映しています。ポリアミドは2024年に11億米ドルの価値があり、2035年には20.5億米ドルに達すると予想されています。特に、高い強度と耐熱性が求められる繊維や自動車部品において重要な役割を果たしており、製造プロセスにおけるその重要性を示しています。アクリロニトリル・ブタジエン・スチレンは2024年に12億米ドルの価値があり、2035年には22.5億米ドルに達すると予測されています。これは、消費財から自動車部品に至るまで、多様な用途に利用されていることが要因であり、さまざまな消費者セクターにおける需要の高まりを示しています。一方、ポリエチレン・テレフタレートは、2024年には15億米ドルの評価額で始まり、2035年には28.5億米ドルに上昇すると予想されており、主に飲料ボトルや食品容器に使用されています。これは、環境意識の高まりによる持続可能なリサイクル手法の増加傾向を強調しています。最後に、ポリフェニレン・サルファイドは、2024年には4.9億米ドルと評価額は低めですが、 2035年には13億米ドルに増加すると予測されているものの、その独特な化学抵抗特性によりニッチ市場で利用されており、航空宇宙および自動車分野での利用に不可欠な素材となっています。 全体的な市場は、廃棄物管理に関する規制の強化や、環境要因に後押しされたリサイクル素材への需要の高まりといったトレンドの影響を受けています。各材料タイプはそれぞれ独自の重要性を保っており、ポリカーボネートとポリエチレンテレフタレートは、その広範な使用とリサイクル能力により、市場で力強い成長を見せており、全体としてグローバルエンジニアリングプラスチックリサイクル市場の進展に貢献しています。

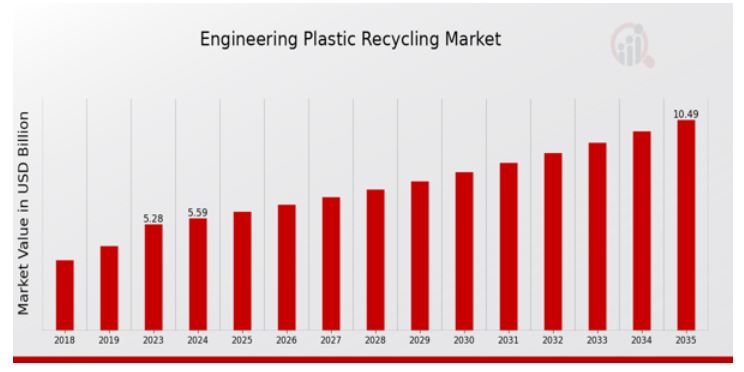

エンジニアリングプラスチックリサイクル市場のプロセス別洞察

世界のエンジニアリングプラスチックリサイクル市場は、プラスチック廃棄物管理における持続可能な慣行に対する認識と需要の高まりを反映し、2024年には55.9億米ドルに達すると予測されています。この市場は、機械的リサイクル、化学的リサイクル、熱的リサイクルという3つの主要プロセスによって特徴付けられます。機械的リサイクルは、化学構造を変えることなくプラスチック廃棄物を再加工して使用可能な材料に変えるため、経済的で環境にやさしい選択肢となり、重要な位置を占めています。一方、化学リサイクルはプラスチックを元のモノマーに分解する重要な役割を果たしており、これにより高品質の原材料を完全に回収し、再生することが可能になります。このプロセスは、機械的な方法には適さない複雑なプラスチックのリサイクルの課題に対応しています。一方、熱リサイクルは熱を利用してプラスチックを燃料やその他の価値ある副産物に変換し、エネルギー回収に貢献しています。これらの各プロセスは、環境の持続可能性を促進しながら、異なる種類のエンジニアリングプラスチックに対応する独自の利点を備えています。エンジニアリングプラスチックのリサイクル市場が発展を続けるにつれ、これらのプロセスの相互作用が大幅な成長を促進し、循環経済に貢献することが期待されます。

エンジニアリングプラスチックのリサイクル市場の用途別洞察

エンジニアリングプラスチックのリサイクル市場は、2024年までに55.9億米ドルの規模に達すると予測されており、さまざまな用途における需要の増加が牽引役となって、堅調な成長軌道を描いています。自動車産業は重要な役割を果たしており、エンジニアリングプラスチックは軽量部品に広く利用されており、燃費の向上と排出量の削減に貢献しています。同様に、電子産業では、エンジニアリングプラスチックが部品の耐久性と性能に不可欠であるため、持続可能な慣行への移行がリサイクルの取り組みを促進しています。航空宇宙産業も、安全性と効率性の向上に不可欠な強度と耐熱性のために、これらの材料に依存しています。建築分野では、エンジニアリングプラスチックがエネルギー効率の高い建築資材に貢献しています。また、消費財分野では、持続可能な製品に対する消費者の高まるニーズに応える革新的なソリューションを提供しています。各用途は市場力学に大きな影響を与えており、継続的な進歩とリサイクル技術により、材料利用のより持続可能なアプローチが促進されています。全体として、これらの用途はグローバルエンジニアリングプラスチックリサイクル市場における多様な収益源を表しており、現代の製造プロセスにおける持続可能性の重要性の高まりを示しています。

エンジニアリングプラスチックリサイクル市場の最終用途産業の洞察

世界のエンジニアリングプラスチックリサイクル市場は、さまざまな最終用途産業における需要の増加を背景に、2024年までに55.9億米ドル規模に達すると予測されています。自動車産業は、この市場において重要な役割を果たしており、リサイクルプラスチックを活用することで持続可能性を高め、生産コストを削減しています。同様に、電気・電子産業も市場成長に大きく貢献しています。環境規制やより環境に配慮した製品への需要に対応するため、メーカーがリサイクル材料を採用するケースが増えているためです。消費者製品業界もまた、持続可能性に対する消費者の意識の高まりから恩恵を受け、リサイクルエンジニアリングプラスチックへのシフトが起こっています。建設業界では、構造的な完全性と審美性の両方の目的でリサイクルプラスチックに価値を見出しており、注目に値する分野となっています。さらに、医療業界では、安全性とコンプライアンスを確保するためのリサイクル技術の革新により成長が見込まれています。全体として、グローバルエンジニアリングプラスチックリサイクル市場のセグメント化は、多様な用途を反映しており、効率的なプラスチックリサイクルソリューションを通じて市場成長を促進し、環境問題に対処することの重要性を示しています。

エンジニアリングプラスチックリサイクル市場の地域別洞察

世界のエンジニアリングプラスチックリサイクル市場の地域セグメントは、市場評価において著しい多様性を示しています。北米は2024年に20億米ドルの評価額でリードしており、2035年には35億米ドルに増加すると予測されており、これはリサイクル技術に対する主要な位置づけと需要を反映しています。ヨーロッパはそれに続き、2024年には15億米ドル、2035年には26億米ドルに成長すると予測されています。これは、厳格な環境規制と革新的なリサイクルプロセスが原動力となっています。また、アジア太平洋地域も有望で、2024年には15億米ドルから始まり、30億米ドルに達すると予測されており、発展途上国における持続可能な取り組みへの関心の高まりを示しています。一方、規模は小さいものの、南米では同じ期間に4億米ドルから7億米ドルへと成長が見込まれており、リサイクルへの取り組みへの投資が活発化していることを示しています。中東およびアフリカ(MEA)市場は、0.24億米ドルから0.52億米ドルに達しており、廃棄物管理ソリューションへの関心の高まりを示しています。これらの評価は、北米とヨーロッパの優位性を浮き彫りにしていますが、アジア太平洋地域は大幅な成長の可能性を示しており、さまざまな地域にわたるグローバルなエンジニアリングプラスチックリサイクル市場の堅調な状況を強調しています。

エンジニアリングプラスチックリサイクル市場の主要企業と競合に関する洞察

エンジニアリングプラスチックのリサイクル市場は、環境問題への懸念が高まる中、産業が持続可能な取り組みに努める中で、大きな注目を集めています。自動車、電子機器、消費財など、さまざまな分野でエンジニアリングプラスチックの需要が高まる中、リサイクル市場は堅調な成長を遂げています。持続可能性と循環経済の原則への注目が高まる中、企業は革新的なリサイクル技術を採用し、生態学的足跡を最小限に抑えながら製品性能を向上させることが求められています。競争環境の特徴は、エンジニアリングプラスチックのリサイクルだけでなく、従来の素材に代わる環境にやさしい代替素材の開発にも取り組む複数の企業が存在することであり、それにより市場力学はより高い効率性と持続可能性へと変化しています。SABICは、持続可能性を事業に統合することを目的とした戦略的イニシアティブを通じて、グローバルなエンジニアリングプラスチックのリサイクル市場で卓越した存在感を示しています。同社はイノベーションに重点を置き、使用済みのプラスチックを高品質のエンジニアリング素材に変えることを可能にする先進的なリサイクル技術の開発を強調しています。循環経済への強いコミットメントのもと、SABICは広範な専門知識とリソースを活用してリサイクルプロセスを最適化し、リサイクルプラスチックの品質と性能の向上に努めています。 強固なサプライチェーンと業界および利害関係者との連携を重視する姿勢により、SABICは競争の激しい市場で優位に立ち、持続可能なソリューションに対する高まる需要に応えています。 デュポンは、革新的なアプローチと強固な技術ポートフォリオで知られる、グローバルエンジニアリングプラスチックリサイクル市場におけるもう一つの主要企業です。同社は、リサイクル可能であるだけでなく、さまざまな用途に最適化された高性能エンジニアリングプラスチックの開発に積極的に取り組んでいます。 デュポンの持続可能性への取り組みは、リサイクルプロセスを強化し、エンジニアリングプラスチックの採用を推進するための研究開発への継続的な投資に反映されています。 デュポンは、パートナーシップを促進し、技術的専門知識を活用することで、多様な業界のニーズに対応するカスタマイズされたソリューションを提供し、エンジニアリングプラスチックのリサイクル分野における競争力のある企業としての地位を確立しています。

エンジニアリングプラスチックのリサイクル市場における主要企業には以下が含まれます。

- SABIC

- DuPont

- Eastman Chemical Company

- Solvay

- Polycycle

- LANXESS

- BASF

- Mitsubishi EngineeringPlastics

- Mitsui Chemicals

- Hexcel

- Covestro

- Teijin

- LyondellBasell Industries

- Repsol

- Brightmark

エンジニアリングプラスチックリサイクル市場の業界動向

世界のエンジニアリングプラスチックリサイクル市場における最近の動向では、主要企業の間で持続可能性と革新性への重点がますます高まっていることが示されています。SABICやデュポンなどの企業は、エンジニアリングプラスチックのリサイクル技術を進歩させ、そのプロセスの効率を高め、廃棄物を削減することに重点を置いています。イーストマン・ケミカル・カンパニーは、プラスチックの循環経済を強化する取り組みを発表し、企業がより環境に配慮した慣行へと移行していることを示しています。特に、最近の合併や買収も業界の状況を変化させています。例えば、この業界の大手企業は、リサイクル能力を強化し、市場へのリーチを拡大するために戦略的パートナーシップを模索しています。LANXESSは、ポートフォリオの多様化とリサイクル技術の向上を目指して、積極的に買収を行っています。一方、BASFは、新規のリサイクル方法を開発している新興企業や小規模企業への投資を行い、市場での影響力を拡大しています。Covestroや帝人といった企業の評価額は、これらの企業が持続可能性への取り組みにおけるリーダーと認識されていることから上昇しています。市場の成長がプラスに作用し、革新的なリサイクルソリューションや生産能力の拡大への投資が活発化し、より持続可能なエンジニアリングプラスチックのエコシステムへの著しいシフトが起こっています。こうした動きは、持続可能な製品に対する規制圧力や消費者需要に対する業界の対応を象徴するものです。

エンジニアリングプラスチックリサイクル市場のセグメント別洞察

エンジニアリングプラスチックリサイクル市場の材料タイプ別展望

- ポリカーボネート

- ポリアミド

- アクリロニトリル・ブタジエン・スチレン

- ポリエチレンテレフタレート

-

- ポリフェニレンサルファイド

エンジニアリングプラスチックリサイクル市場 工程別タイプ別展望

- 機械的リサイクル

- 化学的リサイクル

-

- 熱的リサイクル

エンジニアリングプラスチックリサイクル市場 用途別展望

- 自動車

- 電子機器

- 航空宇宙

- 建設

-

- 消費財

エンジニアリングプラスチックリサイクル市場 最終用途産業別展望

- 自動車産業

- 電気・電子産業

- 消費財産業

- 建設産業

-

- 医療産業

エンジニアリングプラスチックリサイクル市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東およびアフリカ