予測期間中の環境触媒市場の規模は?

- この市場には、主にポリマーや石油化学製品に焦点を当てた、さまざまな産業からの有害排出物を削減するよう設計された触媒が含まれます。選択的触媒還元(SCR)やディーゼル酸化触媒(DOC)は、最も一般的な環境触媒技術のひとつであり、一酸化炭素(CO)や揮発性有機化合物(VOC)を含む窒素酸化物(NOx)や炭化水素(HC)の削減を目的としています。アンモニア排出や亜酸化窒素排出も、先進的な触媒ソリューションによって対処されています。環境触媒技術は、汚染物質や有害排出物の低減に重要な役割を果たし、エネルギー効率と環境の持続可能性に大きく貢献しています。コバルト、鉄、ニッケル、その他の化合物をベースとする用途触媒は、さまざまな活性化エネルギーを示し、多様な排出問題に対処するために、産業用および自動車用アプリケーションの両方に採用されています。規制圧力の増加とクリーンエネルギーソリューションへの需要の高まりを背景に、市場は拡大を続けています。

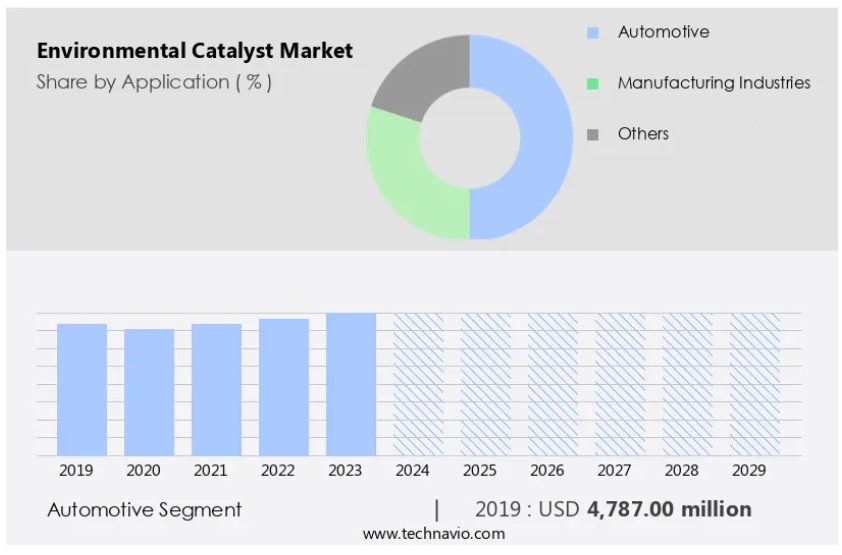

環境触媒産業はどのように区分され、最大の区分はどれでしょうか?

環境触媒産業に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下の区分の歴史的データを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途

- 自動車

- 製造業

- その他

- 種類

- CO酸化触媒

- 選択接触還元触媒(SCRC)

- 揮発性有機化合物酸化触媒

- その他

- 製品の種類別

- 貴金属

- 混合金属酸化物

- 卑金属

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 南アメリカ

- 中東・アフリカ

- アジア太平洋地域

用途別洞察

- 自動車セグメントは、予測期間中に大幅な成長が見込まれています。

この市場は、さまざまな産業における有害排出物の削減に使用される触媒の生産と用途を網羅しており、特に自動車産業に重点が置かれています。選択接触還元(SCR)やディーゼル酸化触媒(DOC)などの触媒は、窒素酸化物、炭化水素、一酸化炭素、揮発性有機化合物(VOC)などの汚染物質をより有害性の低い物質に変換する上で重要な役割を果たします。これは、ヨーロッパのユーロ6やアメリカのCAFEといった厳しい排出ガス基準を満たすために不可欠であり、自動車に先進的な触媒ソリューションを搭載することが義務付けられています。製造業、特に石油化学製品やポリマーを扱う業界では、エネルギー生成やクリーンな資源の生産においても環境触媒に頼っています。

排出基準の継続的な進化により、環境触媒技術の継続的な革新が必要とされており、コバルト、鉄、ニッケルなどの化合物から作られた触媒は、高い安定性と効率性を実現しています。 化学合成、ポリマー触媒、非食用油や微細藻類油からのバイオディーゼル生産に使用される不均一触媒および均一触媒からの産業排出物にも、効果的な触媒ソリューションが必要です。

自動車セグメントは2019年に47億9000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に37%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域では、工業化の進展、経済の拡大、厳格な排出規制により、著しい成長が見られます。世界的な製造拠点であるAPACでは、中国やインドなどの国々が工業生産に大きく貢献しており、環境触媒に対する需要が大幅に増加しています。自動車、自家発電、製造などの産業は、ますます厳しくなる排ガス規制の順守が求められています。中国では、アジア太平洋地域における主要プレーヤーとして、急速な産業成長に伴い大気質への懸念が高まっています。これを受けて中国政府は、汚染を削減するための厳しい環境規制を実施し、環境触媒の採用を促進しています。

選択接触還元(SCR)システム、ディーゼル酸化触媒(DOC)、揮発性有機化合物(VOC)酸化触媒などの環境触媒は、工業プロセスや輸送から排出される窒素酸化物(NOx)、炭化水素、一酸化炭素(CO)、アンモニアなどの汚染物質を削減する上で重要な役割を果たしています。通常、コバルト、鉄、ニッケルなどの化合物で構成される触媒は、不均一触媒や均一触媒などがあり、化学合成やポリマー触媒を促進し、クリーンな資源の生産を可能にします。 自動車分野では、環境触媒はCOやVOCの酸化に使用され、エネルギー生産ではNOx排出量の削減に役立ちます。 製造業では、石油化学製品やポリマーの生産は、エネルギー効率の高いプロセスと高い安定性を実現するために環境触媒に依存しています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

環境触媒産業の採用増加につながる主な市場推進要因は何でしょうか?

排出基準に関連する厳しい環境規制が市場の主な推進要因です。

- 産業や輸送による有害排出物の削減を目的とした環境規制の強化により、市場は著しい成長を遂げています。窒素酸化物、炭化水素、一酸化炭素、揮発性有機化合物、アンモニア、亜酸化窒素などの汚染物質に対する厳しい規制により、産業は先進的な排出ガス制御ソリューションの採用を迫られています。自動車業界では、ヨーロッパのユーロ6やアメリカのCAFE基準などの排出ガス基準が汚染物質に対する厳しい制限を義務付けており、自動車メーカーは先進的な触媒コンバーターの採用を迫られています。これらの規制は成長の促進剤として機能し、産業が環境触媒技術への投資を迫られ、選択的触媒還元、ディーゼル酸化触媒、VOCおよびCO酸化触媒に使用される触媒の需要を押し上げています。

- 製造業、エネルギー生産、石油化学製品およびポリマーは、産業排出物の削減とクリーンな資源の促進という役割により、環境触媒が普及している他の分野です。コバルト、鉄、ニッケルなどの化合物や、不均一触媒、均一触媒からなる触媒は、化学合成、ポリマー触媒、アルキンの活性化、非食用油や微細藻類の油からのバイオディーゼル生産に広く使用されています。 これらの触媒は安定性と効率性が高いため、石油および石油精製品での使用に最適です。

環境触媒産業を形作る市場動向とはどのようなものでしょうか?

再生可能エネルギー用途における環境触媒の採用が増加していることが、今後の市場動向です。

- 環境触媒は、持続可能な技術を促進し、よりクリーンなエネルギー源への移行を促進する上で重要な役割を果たします。これらの触媒の重要な用途のひとつは、水の電気分解による水素の製造です。 触媒は、白金などの貴金属や、ニッケルや鉄などの非貴金属をベースとすることができ、水の水素と酸素への分解を促進することで、このプロセスの効率を高めます。 燃料電池の分野でも、水素と酸素の電気化学反応を促進し、電気と水の副産物を生み出すという重要な役割を果たす環境触媒が注目されています。

- さらに、環境触媒は、自動車や製造業などのさまざまな産業分野やエネルギー生産において、窒素酸化物、炭化水素、一酸化炭素、揮発性有機化合物、アンモニア排出、亜酸化窒素排出などの汚染物質の削減にも役立っています。不均一または均一である触媒は、高い安定性を提供し、活性化エネルギーを大幅に削減できる重要な化学化合物であり、産業排出物をより環境にやさしいものにします。ポリマーや石油化学製品においては、触媒は化学合成、ポリマー触媒、アルキンの活性化、非食用油や微細藻類の油からのバイオディーゼルの生産において重要な役割を果たし、これらのプロセスにおいて不可欠な原料となります。

環境触媒産業が成長する上で直面する課題にはどのようなものがあるでしょうか?

環境触媒に使用される原材料価格の変動は、産業成長に影響を与える主な課題です。

- 市場は、主にポリマーや石油化学製品を扱う産業からの有害排出物を削減するための触媒の使用を網羅しています。選択接触還元(SCR)およびディーゼル酸化触媒(DOC)は、工業プロセスや自動車の排気ガスから窒素酸化物、炭化水素、一酸化炭素を低減する上で重要な技術です。揮発性有機化合物(VOC)、アンモニア、一酸化二窒素は、環境触媒が対象とするその他の汚染物質です。貴金属であるプラチナは、その優れた触媒特性により、多くの触媒において重要な成分となっています。しかし、その希少性と市場価値の高さが触媒生産の総コストを押し上げる要因となっています。

- 不均一系および均一系産業排ガス用触媒は、化学合成、ポリマー触媒、微細藻類油のような非食用油からのバイオディーゼル生産において重要な役割を果たしています。アルキンの活性化と高い安定性は、石油および石油精製品からのエネルギー生成における環境触媒の需要を促進する他の重要な要因です。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクル、市場分析およびレポート、市場動向および分析が含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、環境触媒市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、市場成長とトレンド、環境触媒市場予測、パートナーシップ、合併と買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Albemarle Corp. – 同社は、クリーン燃料の混合成分として使用するための優れたアルキレートを生成するAlkyStarなど、環境触媒ソリューションの提供を専門としています。

業界調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下のような主要企業に関する情報が記載されています。

-

- lbemarle Corp.

- Axens Group

- Babcock Power Inc.

- BASF SE

- Catalytic Combustion Corp.

- China Petrochemical Corp.

- China Petrochemical Corp.

- Clariant International Ltd.

- CORMETECH Inc.

- Evonik Industries AG

- Exxon Mobil Corp.

- Heraeus Holding GmbH

- Honeywell International Inc.

- Johnson Matthey Plc

- OMV Aktiengesellschaft

- Topsoes AS

- Treibacher Industrie AG

- Umicore SA

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」「カテゴリー特化企業」「業界特化企業」「多角化企業」に分類し、定量分析により、企業を「支配的企業」「主導的企業」「強力な企業」「暫定的な企業」「弱小企業」に分類します。

リサーチアナリストの概要

産業が二酸化炭素排出量を最小限に抑え、厳しい排出規制を順守しようと努力する中で、市場は勢いを増し続けています。 これらの触媒は、汚染物質をより有害性の低い物質に変換する上で重要な役割を果たし、それにより、よりクリーンな資源とエネルギーの生成に貢献しています。 選択接触還元(SCR)とディーゼル酸化触媒(DOC)は、自動車用途における窒素酸化物(NOx)と炭化水素(HC)の排出削減に役立つ、2つの重要な環境触媒技術です。一酸化窒素(NO)と二酸化窒素(NO2)を主成分とする酸化窒素(NOx)は、環境や人体に有害です。

さらに、揮発性有機化合物(VOC)を含む炭化水素(HC)の排出は、スモッグやその他の大気汚染問題の原因となります。SCR技術は、通常は金属酸化物などの化合物を使用して、NOxとアンモニア(NH3)の反応を触媒し、窒素(N2)と水(H2O)を生成します。一方、酸化触媒は、HC(炭化水素)とCO(一酸化炭素)を酸化してCO2と水に変える働きをします。自動車分野以外でも、環境触媒は製造業、特に石油化学やポリマーの分野で広く使用されており、産業排出物を最小限に抑えるために役立っています。例えば、石油精製品の生産では、触媒が化学合成とポリマー触媒の強化に使用され、高い安定性を確保し、不要な副産物を削減します。

触媒は、不均一系触媒と均一系触媒に分類されますが、さまざまな用途で重要な役割を果たしています。コバルト、鉄、ニッケル、その他の金属酸化物などをベースとする不均一系触媒は固体であり、反応混合物から容易に分離することができます。一方、均一系触媒は反応媒体に溶解し、分離が困難な場合があるため、触媒を回収して再利用するための追加プロセスが必要となります。バイオディーゼル生産の分野では、微細藻類の油や非可食原料由来の非可食油を活性化するために環境触媒が使用され、脂肪酸メチルエステル(FAME)が生産されています。

また、市場は気候変動の緩和と持続可能な製造プロセスの必要性への注目が高まっていることにより、著しい成長を見せています。この市場には、代替燃料の生産、グリーンケミストリー、大気汚染対策、ゼロエミッション車など、さまざまな用途が含まれます。グリーンケミストリーは、有害化学物質の使用と発生を削減する機会を提供するため、重要な分野となっています。触媒プロセスはグリーンケミストリーにおいて重要な役割を果たし、廃棄物や排出物を最小限に抑えながら原料を効率的に価値ある製品に変換します。バイオディーゼルや水素などの代替燃料も、環境触媒の重要な用途分野です。これらの燃料の生産には触媒プロセスが不可欠であり、高効率かつ低排出を実現します。

さらに、大気汚染対策も主要な用途のひとつであり、触媒コンバーター技術や触媒酸化は、工業プロセスや輸送から排出される排気ガスを削減するための重要なソリューションです。 環境触媒は、都市ごみを効率的に価値ある資源に変換できるため、循環型経済も環境触媒の需要を後押ししています。 燃焼の最適化と排出ガスのモニタリングは、固定発生源汚染物質を削減し、規制基準への準拠を確保するために不可欠です。排出量を最小限に抑え、プロセス全体の効率を向上させるために、TWC(三元触媒)技術などの持続可能な製造プロセスがますます採用されるようになっています。環境触媒市場は、気候変動の緩和、持続可能な製造、代替燃料の生産の必要性に後押しされ、今後も成長を続けるでしょう。触媒プロセスは、これらの用途において今後も重要な役割を果たし、効率的で低排出の生産プロセスを実現し、より持続可能な未来に貢献していくでしょう。

さらに、ガソリンエンジンおよびディーゼルエンジン両方の排ガス制御技術の革新により、市場は急速に進化しています。 ロジウム、パラジウム、ナノ粒子技術などの主要なコンポーネントは、路上および路上以外の車両から排出される移動発生源汚染物質の削減に重要な役割を果たす触媒コンバーターやディーゼル微粒子フィルターの開発の中心となっています。 これらの触媒は、炭素排出や粒子状物質をターゲットに大気汚染管理を改善し、排出削減に役立ちます。自動車の基準が発展するにつれ、排ガス制御触媒材料は環境コンプライアンスを維持する上で不可欠なものとなっています。ガソリン車用微粒子フィルターやディーゼルエンジンには、排出削減を最適化するフィルター管理装置が装備されつつあります。さらに、自動車公害防止と再生可能電力の画期的な進歩が、この分野における持続可能性を推進し、効率的な環境修復のための処理基板をさらに進化させています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場区分の図表

エグゼクティブサマリー – 種類別の市場区分の図表

エグゼクティブサマリー – 製品タイプ別の市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界環境触媒市場

歴史的市場規模 – 2019年~2023年の世界環境触媒市場に関するデータ表(百万ドル)

5.2 2019年~2023年の用途セグメント分析

用途別市場規模推移 2019年~2023年(単位:百万ドル)

5.3 種類別セグメント分析 2019年~2023年

種類別市場規模推移 2019年~2023年(単位:百万ドル)

5.4 製品タイプ別セグメント分析 2019年~2023年

種類別セグメント分析 2019年~2023年

5.5 地域別セグメント分析 2019年~2023年

地域別セグメント分析 2019年~2023年

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界環境触媒市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主な要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主な要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場の状況

市場の状況に関する図表 – 2024年と2029年のファイブフォース分析

8 用途別市場区分

8.1 市場区分

用途別市場シェア 2024年~2029年(%)のグラフ

用途別市場シェア 2024年~2029年(%)のデータ表

8.2 用途別比較

用途別比較のグラフ

用途別比較のデータ表

8.3 自動車 – 市場規模および予測 2024年~2029年

自動車 – 市場規模および予測 2024年~2029年(百万ドル)のグラフ

自動車 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータテーブル

自動車 – 前年比成長率 2024年~2029年(%)に関するグラフ

自動車 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

8.4 製造業 – 市場規模および予測 2024年~2029年

製造業 – 市場規模・予測 2024年~2029年(百万ドル)に関する図表

製造業 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

製造業 – 前年比成長率 2024年~2029年(%)に関する図表

製造業 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.5 その他 – 市場規模および予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

その他 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関する図表

その他に関するデータテーブル – 2024年から2029年の前年比成長率(%)

8.6 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータテーブル(百万ドル)

9 種類別市場区分

9.1 市場区分

種類別市場シェア(2024年から2029年)(%)

種類別市場シェアに関するデータテーブル(2024年から2029年)(%)

9.2 種類別比較

種類別比較チャート

種類別比較データ表

9.3 CO酸化触媒 – 市場規模・予測 2024-2029

CO酸化触媒 – 市場規模・予測 2024-2029 ($百万)

CO酸化触媒 – 市場規模・予測 2024-2029 ($百万)

CO酸化触媒に関する図表 – 2024年から2029年の前年比成長率(%)

CO酸化触媒に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 選択接触還元触媒(SCRC) – 市場規模および予測 2024年から2029年

選択的触媒還元触媒(SCRC)に関する図表 – 市場規模・予測 2024年~2029年(百万ドル

選択的触媒還元触媒(SCRC)に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル

選択的触媒還元触媒(SCRC)に関する図表 – 前年比成長率 2024年~2029年(%)

選択的触媒還元触媒(SCRC)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 VOC酸化触媒 – 市場規模および予測 2024年から2029年

VOC酸化触媒に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

VOC酸化触媒に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

VOC酸化触媒に関するチャート – 前年比成長率 2024年~2029年 (%)

VOC酸化触媒に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 前年比成長率 2024年~2029年 (%)

その他 – 前年比成長率 2024年~2029年 (%)

9.7 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会に関するデータ表(百万ドル)

10 製品タイプ別市場区分

10.1 市場区分

製品タイプ別市場シェア 2024年~2029年(%)に関する図表

製品タイプ別市場シェア 2024年~2029年(%)に関するデータ表

10.2 製品タイプ別比較

製品タイプ別比較に関する図表

製品タイプ別比較に関するデータ表

10.3 貴金属 – 市場規模・予測 2024年~2029年

貴金属 – 市場規模・予測 2024年~2029年 ($百万)

貴金属 – 市場規模・予測 2024年~2029年 ($百万)

貴金属 – 前年比成長率 2024年~2029年 (%)

貴金属に関するデータテーブル – 2024年から2029年の前年比成長率(%)

10.4 混合金属酸化物 – 市場規模および予測 2024年から2029年

混合金属酸化物に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

混合金属酸化物に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

混合金属酸化物に関する図表 – 2024年から2029年までの前年比成長率(%)

混合金属酸化物に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 卑金属 – 市場規模および予測 2024年から2029年

卑金属に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ベースメタル – 市場規模および予測 2024年~2029年 ($百万) のデータ表

ベースメタル – 前年比成長率 2024年~2029年 (%) のグラフ

ベースメタル – 前年比成長率 2024年~2029年 (%) のデータ表

10.6 製品種類別市場機会

製品種類別市場機会 ($百万) の

種類別市場機会(百万ドル)に関するデータ表

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地域比較チャート

地域比較データテーブル

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

データテーブル – 2024年から2029年までの前年比成長率(%)

12.4 北米 – 市場規模および予測 2024年から2029年

北米 – 市場規模および予測 2024年から2029年(百万ドル)

北米 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータ表

12.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカ – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.8 アメリカ – 市場規模および予測 2024年~2029年

アメリカ合衆国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関する図表 – 前年比成長率 2024年~2029年 (%)

アメリカ合衆国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年から2029年 (%)

中国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.10 日本 – 市場規模および予測 2024年から2029年

日本に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年~2029年(百万ドル)

日本の前年比成長率 2024年~2029年(%)

12.11 インド – 市場規模および予測 2024年~2029年

インドの市場規模および予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するグラフ – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年から2029年(%)

12.12 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.13 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.14 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関する図表 – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

ドイツに関するチャート – 前年比成長率 2024年から2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年 (%)

12.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータテーブル – 前年比成長率 2024年~2029年(%)

12.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 アルベマール社

アルベマール社 – 概要

アルベマール社 – 事業セグメント

アルベマール社 – 主なニュース

アルベマール社 – 主な製品

アルベマール社 – セグメントフォーカス

SWOT

15.5 Axens Group

Axens Group – 概要

Axens Group – 製品 / サービス

Axens Group – 主な製品

SWOT

15.6 Babcock Power Inc.

Babcock Power Inc. – 概要

Babcock Power Inc. – 製品 / サービス

Babcock Power Inc. – 主な製品

SWOT

15.7 BASF SE

BASF SE – 概要

BASF SE – 事業セグメント

BASF SE – 主なニュース

BASF SE – 主な製品

BASF SE – セグメントフォーカス

SWOT

15.8 Catalytic Combustion Corp.

Catalytic Combustion Corp. – 概要

Catalytic Combustion Corp. – 製品 / サービス

Catalytic Combustion Corp. – 主な製品

SWOT

15.9 China Petrochemical Corp.

China Petrochemical Corp. – 概要

China Petrochemical Corp. – 事業セグメント

China Petrochemical Corp. – 主な製品

中国石化 – セグメントの焦点

SWOT

15.10 中国石化

中国石化 – 概要

中国石化 – 事業セグメント

中国石化 – 主な製品

中国石化 – セグメントの焦点

SWOT

15.11 Clariant International Ltd.

クラリアント・インターナショナル – 概要

クラリアント・インターナショナル – 事業セグメント

クラリアント・インターナショナル – 主なニュース

クラリアント・インターナショナル – 主な製品

クラリアント・インターナショナル – セグメントフォーカス

SWOT

15.12 CORMETECH Inc.

CORMETECH Inc. – 概要

CORMETECH Inc. – 製品 / サービス

CORMETECH Inc. – 主な製品

SWOT

15.13 エボニック・インダストリーズ

エボニック・インダストリーズ – 概要

エボニック・インダストリーズ – 事業セグメント

エボニック・インダストリーズ – 主なニュース

エボニック・インダストリーズ – 主な製品

エボニック・インダストリーズ – セグメントフォーカス

SWOT

15.14 ハネウェル・インターナショナル

ハネウェル・インターナショナル – 概要

ハネウェル・インターナショナル – 事業セグメント

ハネウェル・インターナショナル – 主なニュース

ハネウェル・インターナショナル – 主な製品

ハネウェル・インターナショナル – セグメントフォーカス

SWOT

15.15 ジョンソン・マッセイ

ジョンソン・マッセイ – 概要

ジョンソン・マッセイ・ピーエルシー – 事業セグメント

ジョンソン・マッセイ・ピーエルシー – 主な製品・サービス

ジョンソン・マッセイ・ピーエルシー – セグメントの焦点

SWOT

15.16 トプソスAS

トプソスAS – 概要

トプソスAS – 製品 / サービス

トプソスAS – 主な製品・サービス

SWOT

15.17 トライバッハー・インダストリーAG

トライバッハー・インダストリーAG – 概要

トライバッハー・インダストリーAG – 製品 / サービス

Treibacher Industrie AG – 主要製品

SWOT

15.18 Umicore SA

Umicore SA – 概要

Umicore SA – 事業セグメント

Umicore SA – 主要ニュース

Umicore SA – 主要製品

Umicore SA – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象企業および除外企業のチェックリスト

対象企業チェックリスト

除外企業チェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧