予測期間中の市場規模は?

- 上皮成長因子受容体(EGFR)阻害剤は、特に低分子阻害剤の分野において、がん治療における重要な治療薬のクラスとして登場しました。これらの阻害剤は、細胞の成長と生存に重要な役割を果たす膜貫通タンパクであるEGFRを標的とし、その細胞内ドメインの活性化とそれに続く標的キナーゼのリン酸化を阻害することで作用します。EGFR遺伝子における突然変異は、制御不能な細胞増殖や増殖を引き起こすことが確認されており、さまざまな種類の癌で特定されています。EGFR阻害剤の臨床用途は癌治療にとどまらず、さまざまな疾患の治療における薬理学的用途にも広がっています。EGFR阻害剤の化学構造は様々であり、各サブクラスは独自の結合様式とEGFRタンパク質との相互作用を示します。これらの阻害剤の合成には複雑な合成経路が関与しますが、その結晶構造は作用機序に関する貴重な洞察を提供します。

- EGFR阻害剤の細胞毒性は、代謝物、排泄、血漿タンパク質および膜貫通タンパク質との相互作用など、いくつかの要因に影響を受けます。例えば、グルタチオンおよびシステインは、これらの阻害剤の代謝および排泄において重要な役割を果たします。注目すべきEGFR阻害剤には、エルロチニブ、オシメルチニブ、ピロチニブ、バンデタニブ、イコチニブ、アルモルチニブ、シモチニブ、オルムチニブなどがあります。これらの阻害剤はそれぞれ、EGFRの特定のサブクラスを標的とし、有効性と安全性の面でそれぞれ異なる利点を提供しています。EGFR阻害剤の市場力学は、特に肺がんや肝臓がんなどのがんの罹患率の増加、およびがんの進行における変異の役割に対する認識の高まりによって推進されています。原因遺伝子と新規EGFR阻害剤は、広範な研究開発努力の焦点であり続けています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「百万米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

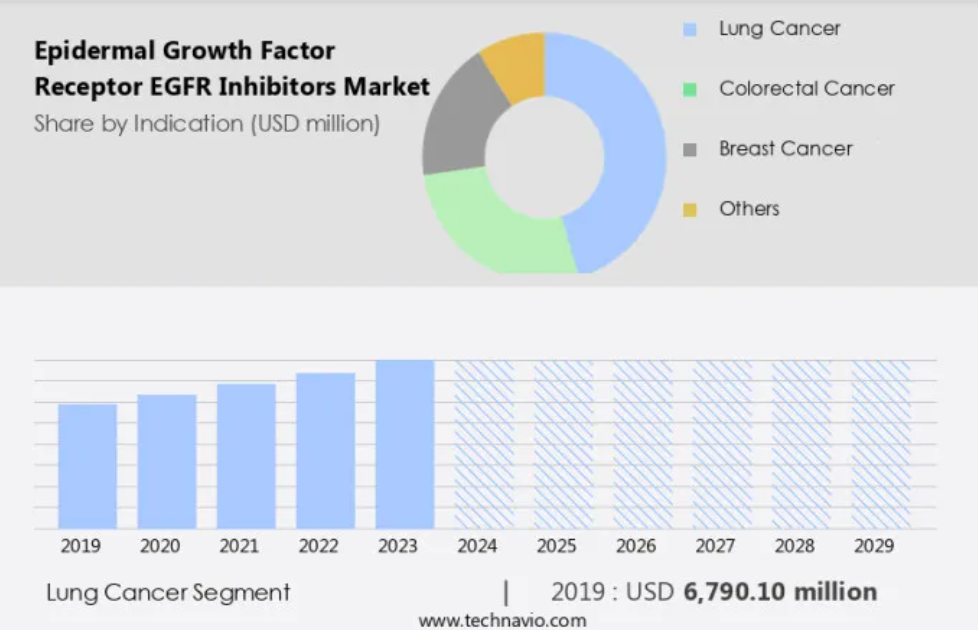

- 疾患

- 肺癌

- 大腸癌

- 乳癌

- その他

- 流通チャネル

- 小売薬局

- 病院薬局

- オンライン薬局

- 地域

- 北米

- カナダ

- 米国

- ドイツ

- イギリス

- フランス

- イタリア

- アジア

- 中国

- インド

- 日本

- 韓国

- その他

- 疾患別洞察

- 北米

肺がんセグメントは、予測期間中に著しい成長が見込まれています。

- 肺がんは、世界的にがん関連死の最も多い死因となる致命的な疾患です。毎年180万件以上の新規症例が診断されており、結腸直腸がん、前立腺がん、卵巣がん、乳がんの合計を上回っています。

肺がんは、非小細胞肺がん(NSCLC)と小細胞肺がん(SCLC)の2つの主要なタイプに分類されます。最も一般的なNSCLCは、上皮成長因子受容体(EGFR)阻害剤を使用することで標的とすることができます。これらの阻害剤は、ErbB受容体のPTKドメインを遮断することで、マイケル受容体のアクセプター部位の活性化とそれに続く受容体の生物学的活性を防止します。

GFR阻害剤は、放射性同位元素で標識した誘導体など、さまざまな形態で投与することができ、主に肝臓で代謝されます。代謝された後は腎臓から排出され、体内でグルタチオンと自然に相互作用します。EGFR阻害剤はNSCLCの治療において重要な役割を果たしており、患者に希望をもたらし、世界的な腫瘍内科市場に大きく貢献しています。

肺がんセグメントは2019年に67億9000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に47%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米におけるEGFR阻害剤市場は、肺がん、大腸がん、乳がんなどの主要ながん疾患の罹患率が高いことから、大きなシェアを占めています。米国立衛生研究所(NIH)によると、米国におけるこれらのがんの発生率は近年大幅に増加しています。市場の成長は、がん治療におけるEGFR阻害剤の承認と販売によって促進されています。エルロチニブなどの低分子阻害剤は、EGFRタンパク質および関連キナーゼを標的とし、それらの機能を阻害して癌細胞の増殖を抑制します。 これらの阻害剤の様々な癌種に対する臨床使用は、広範囲にわたって研究され、薬理学的用途における有効性が証明されています。 北米地域では癌の負担が大きく、研究努力も継続しているため、市場の拡大が今後も続くと予想されます。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

上皮成長因子受容体(EGFR)阻害剤市場の採用増加につながる主な市場推進要因とは?

主な癌の適応症の有病率上昇が、市場の主な推進要因となっています。

- 市場は、米国疾病対策センター(CDC)によると、米国で死因の第2位となっている各種がんの有病率上昇により、著しい成長を遂げています。この市場では、エルロチニブ、イマチニブ、ゲフィチニブ、ラパチニブ、カペシタビン、アファチニブ、ブリガチニブ、ダコミチニブ、ネラチニブ、オシメルチニブ、ピロチニブ、バンデタニブ、イコチニブ、アルモルチニブ、シモチニブ、オルムチニブなどの低分子阻害剤を含む、数多くの新規治療薬が承認されています。これらの阻害剤は、細胞の成長、分化、生存に関与するEGFR(上皮成長因子受容体)という膜貫通タンパク質およびその下流のシグナル伝達経路を標的としています。EGFR、HER2、KRASなどの原因遺伝子に変異があると、これらのタンパク質の過剰発現につながり、がんの発生の一因となる可能性があります。

- GFR阻害剤は、EGFRのキナーゼ領域に結合し、その活性を阻害し、STATタンパク質や他の下流シグナル分子との相互作用を遮断することで作用する。これらの阻害剤の化学構造は様々であり、マイケル受容体またはクロトンアミド側鎖を含むものもある。これらの阻害剤の薬理学的用途には、乳がん、肝臓がん、肺がんなど、さまざまな疾患に対するがん治療が含まれます。これらの阻害剤の合成にはさまざまな経路が関与しており、その代謝、排泄、代謝物については広範に研究されています。これらの阻害剤に対する需要は高まりつつあるものの、市場には依然として大きな未充足ニーズが存在しており、がん治療分野における新たな開発や戦略的決定の機会を生み出しています。

上皮成長因子受容体(EGFR)阻害剤市場を形成する市場動向とは?

市場では、各種癌の治療に対する研究分野の拡大が今後のトレンドとなるでしょう。

- 市場は、エルロチニブ、ゲフィチニブ、ラパチニブ、アファチニブなどの癌治療用新薬の承認により、著しい成長を遂げています。EGFRキナーゼドメインを標的とする低分子阻害剤は、EGFR変異を持つ細胞の増殖を抑制する能力により、癌治療で人気を博しています。これらの阻害剤の化学構造は様々であり、マイケル受容体またはクロトンアミド側鎖を持つものもあり、それにより標的キナーゼとの結合様式や相互作用が強化されます。EGFR阻害剤の薬理学的用途は癌治療にとどまらず、炎症性疾患や単一遺伝子疾患の治療における可能性を探る研究も進行中です。

- STATタンパク質はEGFRのシグナル伝達経路において重要な役割を果たしており、この経路の阻害剤はさまざまな疾患の治療に有益である可能性があります。EGFR阻害剤の合成にはさまざまな方法があり、結合様式やEGFR受容体との相互作用に関する洞察を得るために、結晶構造が解明されています。これらの薬剤の代謝と代謝物の特定は、細胞毒性と排泄に影響を与えるため、開発において不可欠な要素です。肺がんや肝臓がんを含むさまざまな疾患におけるEGFRの過剰発現は、EGFR阻害剤の使用を正当化する根拠となる。EGFR受容体に結合するリガンドは、その活性を調節することができ、選択的阻害剤の開発は、EGFRの過剰発現を伴う疾患の治療に有望なアプローチを提供する。

- EGFR阻害剤の臨床使用は拡大しており、さまざまな疾患に対する可能性を探る臨床試験が現在も進行中である。これらの薬剤の使用に関する疫学と戦略的決定は、市場の成長に影響を与える重要な要因である。投与経路や、肝臓や血漿タンパク質に関連する副作用の可能性も重要な検討事項です。まとめると、EGFR阻害剤市場は、これらの薬剤の癌治療における高い有効性と、他の様々な疾患の治療への使用の可能性によって牽引されています。現在進行中の研究や臨床試験により、その用途は拡大しており、投資や開発の有望な分野となっています。

上皮成長因子受容体(EGFR)阻害剤市場が成長する上で直面する課題とは?

EGFR阻害剤の高い治療費は、市場成長に影響を与える主な課題です。

- この市場には、EGFRキナーゼドメインの変異を標的とする癌治療に利用される、さまざまな低分子阻害剤が含まれます。これらの阻害剤はPTKドメインまたはマイケル受容体部位に結合することで、膜貫通タンパク質であるErbB受容体と相互作用します。これらの阻害剤の化学構造は様々であり、クロトンアミド側鎖やキナゾリンコアを持つものもあります。EGFR阻害剤は、EGFRの過剰発現が要因となっている乳がん、肺がん、肝臓がんなど、さまざまな癌の治療に臨床的に使用されています。EGFR阻害剤の薬理学的用途は、細胞の成長と生存に寄与するシグナル伝達経路を遮断することです。

- EGFR阻害剤には、エルロチニブ、ゲフィチニブ、ラパチニブ、カペシタビン、アファチニブ、ブリガチニブ、ダコミチニブ、ネラチニブ、オシメルチニブ、ピロチニブ、バンデタニブ、イコチニブ、アルモルチニブ、シモチニブ、オルムチニブなどがあります。これらの阻害剤は、異なるサブクラスのEGFRを標的とし、STATタンパク質との結合様式や相互作用が異なります。それらの潜在的な利点にもかかわらず、これらの薬剤の開発および製造に関連する高コストは、EGFR阻害剤市場にとって依然として大きな課題となっています。これらの薬剤の価格は、疾患の疫学、臨床試験、製造プロセスの複雑性などの要因によって影響を受けます。例えば、EGFR阻害剤であるイレッサによる治療では、30錠の供給で約8,100米ドルかかります。

- 代替療法や、アルコールやタバコの摂取といった生活習慣が病気の進行に及ぼす影響も、これらの薬剤の使用に関する戦略的決定に影響を与えます。代謝の観点では、EGFR阻害剤はグルタチオン、システイン、血漿タンパク質、肝臓を介した排泄を含む、さまざまな代謝経路を経ます。これらの薬剤の代謝と薬物動態を理解することは、臨床使用の最適化と潜在的な副作用の最小化に不可欠です。放射線標識誘導体および新規EGFR阻害剤の開発は、この分野における活発な研究領域であり続けています。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Amgen Inc. – 同社は、患者向けの表皮成長因子受容体に対する実験的な完全ヒト型モノクローナル抗体であるパニツムマブなどの表皮成長因子受容体阻害剤を提供しています。

市場調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

- SSERTIO HOLDINGS INC.

- AstraZeneca Plc

- Boehringer Ingelheim International GmbH

- Bristol Myers Squibb Co.

- Checkpoint Therapeutics Inc.

- Eli Lilly and Co.

- F. Hoffmann La Roche Ltd.

- Hansoh Pharmaceutical Group Co. Ltd.

- Hutchison China Meditech Ltd.

- Jiangsu Hengrui Pharmaceuticals Co. Ltd.

- Johnson and Johnson Inc.

- Lutris Pharma

- Novartis AG

- Otsuka Holdings Co. Ltd.

- Pfizer Inc.

- Puma Biotechnology Inc.

- Takeda Pharmaceutical Co. Ltd.

定性・定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「産業用に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

この市場は、有効ながん治療に対する需要の高まりを背景に、製薬業界において重要なセグメントを占めています。EGFR阻害剤は、細胞の成長、分化、生存に重要な役割を果たすEGFR受容体を標的とする低分子阻害剤の一種です。これらの受容体は、さまざまな種類のがんにおいて過剰発現または変異しているため、治療介入の魅力的な標的となります。EGFR阻害剤は、EGFRのキナーゼドメインに結合することで生物学的活性を示し、下流のシグナル伝達経路のリン酸化と活性化を阻害します。これにより、細胞増殖、血管新生、および転移が阻害される。EGFRファミリーは、4つの膜貫通タンパク質、EGFR1(ErbB1)、EGFR2(ErbB2)、EGFR3(ErbB3)、およびEGFR4(ErbB4)で構成されている。EGFR1は、乳がん、肺がん、肝臓がんなど、さまざまな種類のがんに関与しているため、このファミリーの中で最も広く研究されている。

さらに、EGFR阻害剤の開発により、がん治療は著しく進歩しました。これらの阻害剤は、非小細胞肺がん(NSCLC)、乳がん、大腸がんなど、さまざまな種類のがんに対して臨床的有効性を示しています。エルロチニブやゲフィチニブなどの第一世代EGFR阻害剤は、キナーゼドメインのATP結合部位を標的とする可逆的阻害剤として開発されました。ラパチニブやアファチニブなどの第2世代の阻害剤は、キナーゼドメインに共有結合する不可逆的阻害剤であり、EGFRシグナル伝達経路をより長く阻害します。EGFR阻害剤の合成には、マイケル付加反応や縮合反応など、さまざまな化学反応が関与します。EGFR阻害剤の結晶構造は、標的キナーゼとの結合様式や相互作用を理解するために、広範囲に研究されてきました。これらの研究により、薬理学的特性と選択性が改善された新規阻害剤の開発につながりました。

さらに、EGFR阻害剤の代謝には、グルタチオンおよびシステインの抱合体、酸化代謝、血漿タンパク結合など、さまざまな代謝経路が関与しています。これらの阻害剤の体内からの排泄は、投与経路、疾患の疫学、患者の人口統計学的要因など、さまざまな要因の影響を受けます。EGFR阻害剤をがん治療に用いる場合、課題がないわけではありません。EGFR遺伝子に変異が生じ、これらの阻害剤に対する耐性が生じることは、重大な懸念事項です。モノクローナル抗体やEGFRファミリーの他のメンバーを標的とするチロシンキナーゼ阻害剤などの代替療法が、耐性を克服し、患者の治療選択肢を拡大するために研究されています。結論として、EGFR阻害剤市場は、製薬業界においてダイナミックに変化し続ける分野です。