グローバルなeVTOL航空機市場の力学

推進要因:グリーンエネルギーと無騒音航空機に対するニーズの高まり

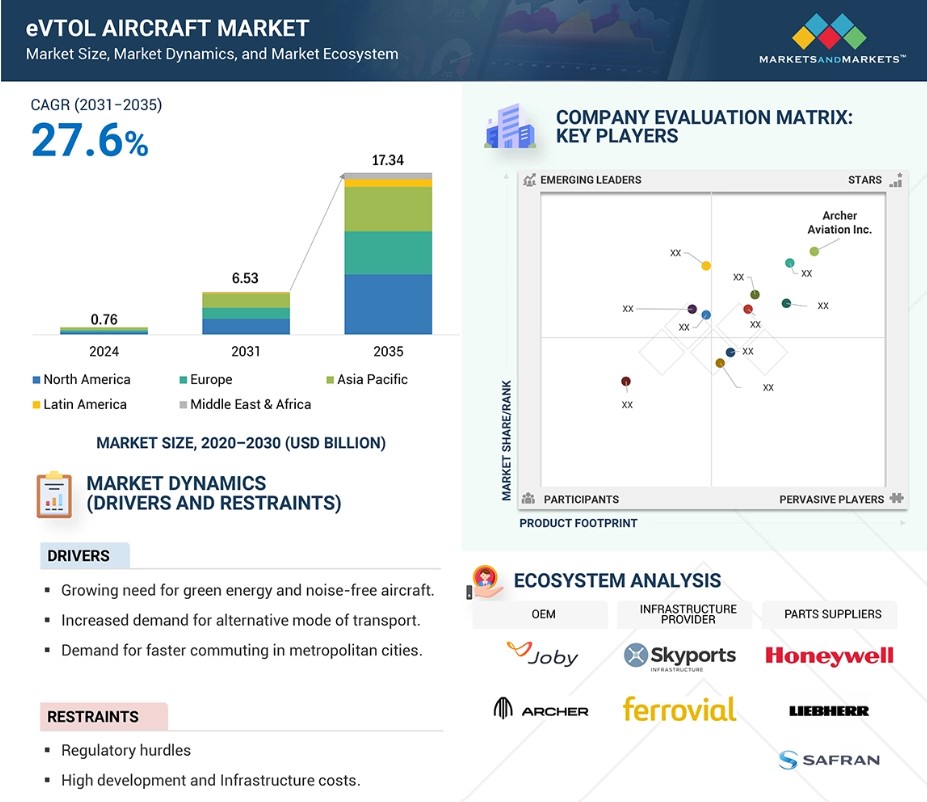

グリーンエネルギーの需要が高まっているのは、CO2排出量が増加しているためです。米国エネルギー情報局(EIA)の2023年エネルギーレポートによると、人口増加によりCO2排出量は増加しています。航空輸送協会(ATAG)によると、国際航空はCO2排出量の約2%を占めています。ATAGの最新リリースでは、2050年までにCO2排出量を半減させるという長期的な気候変動目標が設定されています。電気、ハイブリッド、水素を動力源とする航空機の研究開発は、動力源を化石燃料から持続可能な航空燃料へと転換するのに役立つと期待されています。 環境に優しく騒音のない航空機に対するニーズの高まりは、eVTOL市場の成長を促す大きな要因となっています。 気候変動や環境に対する懸念は高まる一方で、よりクリーンで環境に優しい交通手段への需要は切迫しています。 eVTOL航空機は、飛行中の排出ガスゼロで、従来の航空機よりも二酸化炭素排出量が少ない電気推進システムを搭載していることで知られています。また、従来のヘリコプターや飛行機に関連する騒音公害の懸念も解消されます。環境に優しく、騒音のない航空輸送手段を提供するeVTOLの能力は、持続可能な航空の議題を推進しようとする世界的な動きとも一致しており、この市場の成長を促進しています。

そのため、eVTOL航空機は、二酸化炭素排出量を削減するために、前述のバイオ航空燃料を代替燃料として使用します。米国運輸省のボルピー全国交通システムセンターの報告によると、「eVTOLのメーカーは、連邦航空局(FAA)、NASA、米国国防総省が長年にわたって開発してきた、音を発する航空機、シミュレーション航空機、複合用途航空機のいくつかの統合モデルに頼らざるを得ない。そのため、eVTOL航空機メーカーの中には、二酸化炭素排出量が少なく、騒音の少ないさまざまなモデルを設計しているところもあります。その中には、Airbus SE(オランダ)、Bell Textron Inc.(米国)、EHang Holdings Ltd.(中国)、Joby Aviation Inc.(米国)などがあります。例えば、Airbusは、排出ゼロでより静かな次世代航空機「CityBus」を発表しました。

制約:高い開発インフラコスト。

eVTOL航空機および必要なインフラの開発には、多額の先行投資が必要であり、市場の拡張性を妨げる要因となっています。電気推進システム、軽量素材、騒音低減メカニズム、バッテリーの進歩など、eVTOLテクノロジーの研究開発(R&D)コストは極めて高額です。企業は、プロトタイプの設計やテスト、安全認証、生産プロセスの最適化に多額の資金を投じる必要があります。例えば、eVTOLでは、Joby AviationやArcher Aviationなどの企業がそれぞれ10億ドル以上を投資していますが、それでも製品が市場に登場するにはまだ何年もかかります。 問題はインフラのコストによってさらに複雑化します。 離着陸、充電、乗客の乗降のための施設を備えたバーティポートを建設するには、多額の資本支出が発生します。 通常、利用可能な土地が少ない都市環境では、必要な土地の購入と開発にさらに多くの投資が必要となります。充電ステーションに電力を供給するためには送電網に接続する必要があり、全体的な費用がさらに増大します。例えば、Skyports社は、特定の場所と構成において、1つのバーティポートの費用は1,000万ドルから2,000万ドルになると見積もっています。

多くの政府や都市は、経済的な実現可能性の証拠がないこの新興技術に公的資金を投入することに消極的です。例えば、2024年にリリウム社(ドイツ)とヴォロコプター社(ドイツ)は、ドイツ政府からの資金援助を失い、その結果、両社は破産申請を行いました。このような民間企業への負担のシフトは、小規模な企業が勢いを得る機会を減らすことにつながり、健全な官民パートナーシップがなければ規模の経済が生まれないため、eVTOL市場の成長を妨げる要因となり続ける可能性があります。

機会:地域航空輸送の拡大

地域航空輸送は、短距離から中距離の地域間接続におけるギャップを解消し、eVTOL市場の大きな成長分野となっています。UAMは都市内の短距離移動にのみ焦点を当てていますが、交通インフラが十分でない都市と地域を結ぶ路線のギャップを埋めています。通常、250~500キロメートルといったRAM向けに設計されたeVTOLでは、航続距離とペイロード容量が増加します。このように、これらの航空機は、地方や郊外をより効率的に広域の都市ハブに接続することができます。例えば、100マイル離れた2つの都市間の移動は、2~3時間のドライブから30分のeVTOL飛行に短縮される可能性があります。この効率性は、新しい高速道路、鉄道、空港を建設することが現実的にも経済的にも不可能な地域において、大きなメリットをもたらします。

例えば、ベータ・テクノロジーズ(米国)は、Alia-250 eVTOL を使用して、地域航空輸送ネットワークの構築を積極的に進めています。Alia-250 は、乗客と貨物の両方を輸送できる多目的機で、最大 350km の飛行が可能です。5 名の乗客または相当量の貨物を輸送できます。ベータ社は、UPS(米国)と提携し、地域配送センター間の地域貨物配送ルートで同機を運用しています。これは、eVTOLがサプライチェーンの物流の非効率性をどのように克服できるかを示しています。

課題:規制基準の欠如。

eVTOL航空機の主な課題の1つは、適切な規制基準の欠如です。ASTMインターナショナル、RTCA、SAEインターナショナル、欧州民間航空機器機構(EUROCAE)などの標準化団体は、認証をサポートする規格の開発に取り組んできました。 一般航空機製造者協会(GAMA)は、米国連邦航空局(FAA)、欧州航空安全庁(EASA)、その他の規制当局と協力し、eVTOL認証に向けた規格開発を促進しています。Vertical Flight Societyの2021年自律VTOL技術会議および電気VTOLシンポジウムが主催するパネルディスカッションに参加した業界専門家によると、現在の基準にはいくつかのギャップがあり、申請者は規制当局に特別な条件や規則への準拠手段に関する提案を殺到させており、それぞれを個別に評価する必要があります。したがって、eVTOLの基準設定は困難であると予想されます。

グローバルeVTOL航空機市場エコシステム分析

eVTOL航空機市場のエコシステムでは、主要な利害関係者としてOEM、インフラプロバイダー、部品サプライヤー、エンドユーザーが挙げられます。業界を形成する影響力のある勢力としては、投資家、出資者、学術研究者、流通業者、サービスプロバイダー、国防調達当局などが挙げられます。この複雑な参加者のネットワークが協力し合い、市場力学、イノベーション、戦略的決定を推進しています。

用途別では、予測期間中にエアタクシーセグメントがeVTOL航空機市場をリードすると予測されています。

エアタクシーセグメントは、都市のモビリティに関する課題に対処し、乗客の進化するニーズに応えるものであるため、eVTOL市場において最大の市場リーダーとなるでしょう。したがって、世界的にメガシティ化と急速な都市化が加速する中、交通渋滞の改善に最適なソリューションとなります。エアタクシーは、移動する人々や乗客に素早いポイント・トゥ・ポイントの接続性を提供します。オンデマンドで拡張可能な代替手段を提供することで、既存の地上交通と従来の航空輸送のギャップを埋める独自の立場にあります。エアタクシーの主な推進要因のひとつは、都市、空港、郊外間の便利な交通手段を提供できる、マルチモーダルネットワークへの適合性です。例えば、Uber ElevateやLyftなどの企業は、顧客がエアタクシーをより簡単に利用できるようにするための提携契約を結んでいます。

エアタクシーには、自律航法、高度な安全システム、エネルギー効率を考慮した設計などの技術革新が搭載されています。排出量を削減する能力により、環境持続可能性の取り組みを行っている都市や政府にとって、より好ましいものとなっています。

さらに、高頻度での利用が可能なことは、エアタクシーモデルの明白な利点です。他のほとんどのeVTOLアプリケーションと比較して、収益性をより早く達成することができます。エアタクシーの短距離・高頻度のフライトは、ロサンゼルス、ロンドン、ムンバイなどの都市の通勤路線に適しています。eVTOLはヘリコプターと比較しても運用コストが比較的低いことから、競争力のある価格設定が可能となり、都市部の通勤者にとってより魅力的な選択肢となります。

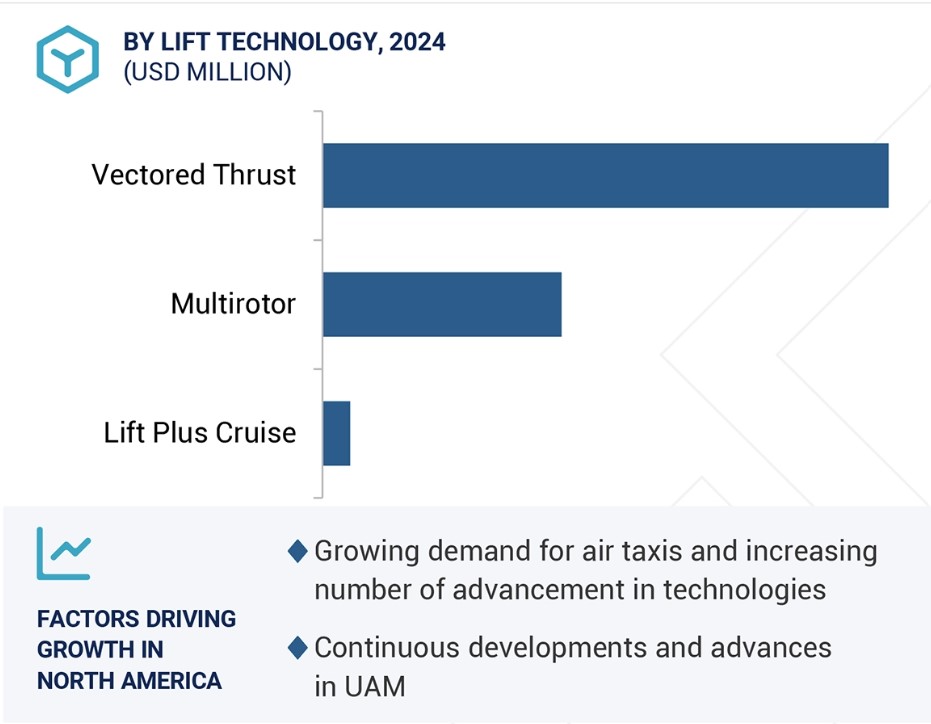

リフト技術に基づく推力偏向セグメントは、予測期間中にeVTOL航空機市場をリードすると予測されています。

この技術の使用により、幅広い用途においてこれまでにない柔軟性、効率性、および性能が実現されるため、推力偏向セグメントが市場をリードすると予測されています。ベクトル推力技術は、垂直離着陸時および前進飛行時に、可変式プロペラまたはローターを使用して揚力と推力を制御します。このような汎用性により、UAM、地域航空輸送、貨物運航における乗客および物流用途の両方に適しています。

ベクトル推力eVTOLの主な利点の1つは、エネルギー効率と空力性能を組み合わせていることです。ベクトル推力設計は、垂直上昇能力と前方飛行の最適化を組み合わせたもので、ローターのみのシステムと比較すると巡航時のエネルギー消費を削減します。これにより、効率性と航続距離が重要な中距離ミッションに特に適した条件となります。また、ベクトル推力システムは、制限のある都市部での操縦能力も備えているため、人口密度の高い都市部での運用を効率的に行なうことができます。さらに重要なのは、最新鋭の制御システムにより、航空機の乱気流の少ない移行と安定した複雑な飛行条件が実現し、推力偏向型eVTOL機が強化されることです。信頼性の高い運航とともに乗客の快適性も向上し、消費者や規制当局の信頼感も高まります。

推進タイプ別では、予測期間中に完全電動セグメントがeVTOL航空機市場をリードすると推定されています。

完全電動セグメントがeVTOL市場をリードすると予測されるのは、持続可能性、効率性、規制要件への適合という観点で、業界の究極の目標と一致しているためです。完全電動eVTOLは、推進システムに高度なバッテリー技術を使用しており、ゼロエミッション運航に貢献しています。この要素は、世界中の都市や政府が脱炭素化ミッションに重点を置き、都市部に対してより厳格な排出規制を実施しているため、特に重要です。

完全電動式のeVTOLの運用と維持は、ハイブリッドや燃料ベースのシステムと比較しても費用対効果に優れています。可動部品が少ないため、エンジンや複雑な燃料システムが不要となり、整備が容易でコストも抑えられます。そのため、運航者にとって非常に魅力的です。さらに、設計の信頼性は極めて高く、開発期間が短く、結果として商業化までのスケジュールも早くなることが期待されます。

完全電動式eVTOL機が市場をリードする最大の理由は、その静かな運航にあります。電気推進は、他の従来の航空機や回転翼航空機よりもはるかに静かであり、騒音公害が懸念される人口密集都市部にとって最適な選択肢となります。これにより、一般市民の受け入れも容易になり、都市環境にも適合します。

2024年から2035年にかけて、北米市場がeVTOL機市場で最大のシェアを占める見通しです。

北米は、航空宇宙分野における先進的なイノベーション、早期の商業化への取り組み、政府および民間部門からの強力な投資が組み合わさっているため、eVTOL市場をリードする立場にあります。開発と商業化を主導するJoby Aviation、Archer Aviation、Beta Technologiesなどの企業によって、製造業者、研究機関、サプライチェーンからなるエコシステムが大きく推進されるでしょう。北米に人材とリソースが集中していることで、この地域はeVTOL産業の形成における世界のリーダーとなっています。

北米が優位を占めている要因の一つは、実際には都市の航空機移動に必要なインフラの開発サイクルの初期段階で、この地域が優先されたことにあります。ロサンゼルス、ダラス、マイアミなどの都市は、メーカーや市当局と緊密に連携し、より大規模なeVTOL運航を支えるためのバーティポートや運航ルートの開発を確実に進めています。

連邦航空局による規制の進歩も重要な要素です。FAAはメーカーと緊密に連携し、航空機の耐空性に関するG-1発行文書や商業運航に関するパート135認証など、eVTOLに特化した認証枠組みの開発に取り組んでいます。これにより、eVTOLは強固な安全基準を満たして市場に参入することが可能となり、オペレーター、政府、乗客に安心感を与えることができます。

eVTOL航空機市場の最近の動向

- 2024年6月、Wisk Aero LLCはソフトウェア検証および妥当性確認(V&V)企業であるVerocel Inc.を買収しました。 高い信頼性を誇る航空宇宙ソフトウェアの認証およびV&Vツールの適格性認定を支援するVerocelの独自の専門知識は、Wiskが現在進めている第6世代の自律型電気エアタクシーの認証取得に向けた取り組みにおいて重要な役割を果たすことになります。

- 2024年6月、エアバス社とAvincis(スペイン)は、先進航空機動力(AAM)の開発における提携に関する覚書(MoU)に署名しました。両社は、欧州全域における電動垂直離着陸(eVTOL)航空機の運航機会を模索するために協力します。

- 2024年11月、Joby Aviationはマイクロソフトと提携し、マイクロソフトフライトシミュレータの最新版で電気航空機の体験を提供しました。この提携により、あらゆる年齢層の乗客がJobyの電気航空機を体験できるようになります。

- 2024年11月、EHangは、中国における低高度経済と文化観光を統合した産業モデルの模索を目的として、Zhejiang Sunriver Culture and Tourism Co., Ltd.と契約を締結しました。この契約に基づき、Sunriverは市場開発ニーズに基づく文化観光プロジェクト用に、EHangからEH216-Sまたは同様の無人旅客輸送機50機を購入する予定です。

- 2024年12月、イブ・エア・モビリティは、最大50機の電動垂直離着陸機(eVTOL)について、ヘリコプター社と意向書に署名しました。

主要な市場関係者

eVTOL航空機市場トップ企業一覧

- Archer Aviation (US)

- Eve Holdings (Brazil)

- ehang (China)

- Joby Aviation (US)

- Textron Inc (US)

- Airbus (Netherlands)

- Vertical Aerospace (UK)

- Wisk Aero LLC (US)

- Beta Technologies(US)

- Volocopter Gmbh (Germany)

- XTI Aerospace ( US)

- Lilium Gmbh (Germany)

- Lift Aircraft Inc.(US)

- Autoflight (China)

- Volant Aerotech (China)

1 はじめに

1.1 調査目的 34

1.2 市場の定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーション 35

1.3.2 含むものと含まないもの 36

1.4 考慮した年数 37

1.5 考慮した通貨 37

1.6 調査の限界 38

1.7 利害関係者 38

1.8 変更点のまとめ 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次資料からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次資料からの主なデータ 43

2.1.2.2 主要な一次情報源 43

2.2 市場規模の推定 44

2.3 調査アプローチと方法論 45

2.3.1 ボトムアップアプローチ 45

2.3.1.1 市場規模の推定:ボトムアップアプローチ 45

2.3.2 トップダウンアプローチ 46

2.4 データの三角測量と検証 47

2.4.1 一次調査および二次調査によるデータ三角測量のステップ 48

2.5 成長予測 48

2.6 リスク評価 48

2.7 調査の前提条件と考慮事項 49

2.8 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 エフトール航空機市場におけるプレーヤーの魅力的な機会 54

4.2 エフトール航空機市場、航続距離別 54

4.3 エフトール航空機市場:運航形態別 55

4.4 エフトール航空機市場:MTOW別 55

4.5 エフトール航空機市場:リフト技術別 56

4.6 エフトール航空機市場:国別 56

5 市場の概要

5.1 導入 57

5.2 市場ダイナミクス

5.2.1 推進要因 58

5.2.1.1 グリーンエネルギーと騒音のない航空機へのニーズ 58

5.2.1.2 代替輸送手段へのニーズの高まり 59

5.2.1.3 大都市における高速通勤の需要 59

5.2.1.4 バッテリー、モーター、パワーエレクトロニクスの技術進歩 59

5.2.2 抑制要因 60

5.2.2.1 規制上のハードル 60

5.2.2.2 高い開発コストとインフラコスト 61

5.2.2.3 都市部の空域混雑 61

5.2.3 機会 61

5.2.3.1 自律運航 61

5.2.3.2 地域的な航空モビリティの拡大 62

5.2.4 課題 62

5.2.4.1 サイバーセキュリティへの懸念 62

5.2.4.2 バッテリーの限界による航続距離の短さ 63

5.3 バリューチェーン分析 63

5.3.1 原材料 63

5.3.2 研究開発 64

5.3.3 コンポーネント製造 64

5.3.4 OEMS 64

5.3.5 エンドユーザー 64

5.4 エコシステム分析 64

5.4.1 OEMS 64

5.4.2 インフラプロバイダー 64

5.4.3 部品サプライヤー 65

5.4.4 エンドユーザー 65

5.5 顧客ビジネスに影響を与えるトレンドと混乱 67

5.6 運用データ 67

5.6.1 エフトール航空機の認証プロセス 68

5.6.2 エフトール航空機の主要機種における騒音レベル 70

5.6.3 エフトール航空機モデルの準備レベル 70

5.6.4 主なエフトールシステムのサプライヤー状況 71

5.7 投資と資金調達のシナリオ

5.8 技術分析 73

5.8.1 主要技術

5.8.1.1 リチウム硫黄電池 73

5.8.1.2 水素燃料電池 73

5.8.2 隣接技術 73

5.8.2.1 充電・燃料補給インフラ 73

5.8.2.2 シミュレーションとトレーニング 74

5.9 ケーススタディ分析 74

5.9.1 アーチャー・エアヴィエーション、都市部のエアモビリティーを軍事・防衛用途に拡大 74

5.9.2 ehang、空港当局や都市計画者と協力してバーティポートと自動充電ハブを展開 75

5.9.3 ボロコプターが世界各地で試験飛行とデモンストレーションを実施 75

5.9.4 エアバスのヴァハナ・プロジェクトは一人乗りの自己操縦型エフトール機に重点を置く 76

5.10 貿易分析 76

5.10.1 輸入シナリオ 76

5.10.2 輸出シナリオ 78

5.11 規制情勢 79

5.11.1 規制機関、政府機関、その他の組織 79

5.12 主要ステークホルダーと購買基準 81

5.12.1 購入プロセスにおける主要ステークホルダー 81

5.12.2 購入基準 82

5.13 主要な会議とイベント 83

5.14 エブトール市場:ビジネスモデル 84

5.15 総所有コスト(TCO)分析 85

5.16 価格分析 86

5.16.1 エフトール航空機の指標価格分析 86

5.16.2 地域別の指標価格分析 87

5.16.3 エフトール航空機モデルの比較研究 89

5.17 部品表(BOM)分析 91

5.18 マクロ経済見通し 92

5.18.1 導入 92

5.18.2 北米 93

5.18.3 ヨーロッパ 93

5.18.4 アジア太平洋 94

5.18.5 中東 94

5.18.6 ラテンアメリカ 95

5.18.7 アフリカ 96

5.19 技術ロードマップ 96

6 業界動向 98

6.1 はじめに 98

6.2 新たなトレンド 98

6.2.1 人工知能(AI) 98

6.2.2 ビッグデータ分析 99

6.2.3 モノのインターネット(iot) 99

6.2.4 サイクロローター・エフトール100

6.2.5 アーバンエアモビリティ 100

6.2.6 エネルギーハーベスティング 100

6.2.7 騒音低減技術 101

6.3 サプライ・チェーン分析 101

6.4 メガトレンドの影響 103

6.5 特許分析 104

6.6 ジェネレーティブAIのインパクト 107

6.6.1 はじめに 107

6.6.2 民間航空機における生成AIの採用 109

7 エフトール航空機のハイブリッド・リフト・テクノロジー 110

7.1 はじめに 110

7.2 主翼の揚力を統合したベクトル推力 110

7.3揚力+部分プロペラベクタリング付き巡航 110

7.4 サイクロイド・ローターと翼のハイブリッド 111

7.5 ハイブリッド・リフトのためのブレードレス推進 111

8 エフトール航空機インフラ市場 112

8.1 はじめに 112

8.2 バーティポート 112

8.2.1 高度な航空モビリティの急速な普及が市場を牽引 112

8.3 充電ステーション 112

8.3.1 都市部の航空モビリティ事業における迅速なターンアラウンドタイムへのニーズが市場を後押し 112

8.4 航空交通管理施設 113

8.4.1 高度な航空交通管理施設の必要性が高まるエフトール航空機の運航増加 113

8.5 メンテナンス施設 113

8.5.1 エフトール航空機事業の急速な拡大が特殊整備サービスの需要を押し上げる 113

9 エフトール航空機市場:リフト技術別 114

9.1 はじめに 115

9.2 ベクタード・スラスト 116

9.2.1 離陸効率と速度が向上したエフトール航空機への需要が市場116を牽引

9.3 マルチローター 117

9.3.1 卓越した航行能力を持つ航空機へのニーズが成長を牽引 117

9.4 リフト・プラス・クルーズ 118

9.4.1 機械的ストレスを最小限に抑え、航空機の安全性を高める必要性が市場を牽引 118

10 エフトール航空機市場:推進タイプ別 120

10.1 はじめに 121

10.2 完全電動 122

10.2.1 完全電気推進システムの使用を後押しするエネルギー貯蔵の進歩 122

10.3 ハイブリッド・エレクトリック 123

10.3.1 航続距離の延長と運用の多様性へのニーズが成長を後押し 123

10.4 水素電気 124

10.4.1 航続距離延長の需要が水素電気推進システムの必要性を促進 124

11 エブトール航空機市場、システム別 126

11.1 はじめに 127

11.2 バッテリーとセル 128

11.2.1 電池化学の進歩によるエフトール航空機の性能向上 128

11.3 電気モーター/エンジン 129

11.3.1 モータ効率、出力密度、熱管理の進歩が市場を牽引 129

11.4 航空機構造および客室内装 129

11.4.1 航空機構造と客室内装の持続可能で効率的な材料への需要が需要を押し上げる 129

11.5 アビオニクス 129

11.5.1 最先端の飛行制御技術へのニーズが成長を後押し 129

11.6 ソフトウェア 130

11.6.1 シームレスな都市エアモビリティー・ソリューションに対する需要の高まりが市場を牽引 130

11.7 その他のシステム 130

12 エフトール航空機市場:運航モード別 131

12.1 はじめに 132

12.2 試験的 133

12.2.1 伝統的運用システムに対する規制の嗜好が成長を後押し 133

12.3 自律的 134

12.3.1 AI、IoT、ARの進歩が自律型エフトール航空機の需要を促進 134

13 エフトール航空機市場、用途別 136

13.1 はじめに 137

13.2 エア・タクシー 138

13.2.1 バッテリーと推進技術の進歩が市場を牽引 138

13.2.2 ユースケース:エアタクシー・サービスへのジョビ航空 のエフトール機の採用 139

13.3 エアシャトル&エアメトロ 139

13.3.1 都市化の進展と交通渋滞の悪化が市場を牽引 139

13.3.2 使用例:エアシャトルとエアメトロへのリリウムジェットの採用 139

13.4 自家用輸送 140

13.4.1 柔軟でプレミアムなエアモビリティー・ソリューションへのニーズが成長を牽引 140

13.4.2 ユースケース:自家用輸送にehang 216航空機を採用 140

13.5 貨物輸送 140

13.5.1 eコマースの急速な拡大がエフトール航空機の利用を促進 140

13.5.2 ユースケース:効率的で持続可能なロジスティクスの実現におけるエルロイ・エアのチャパラルの役割 141

13.6 航空救急車・救急医療 141

13.6.1 遠隔地への即時アクセスが需要を押し上げる 141

13.6.2 ユースケース:救急医療サービスにおけるベータ技術の採用 141

13.7 ラスト・マイル・デリバリー 142

13.7.1 迅速かつ効率的な配送サービスへの需要が成長を促進 142

13.7.2 ユースケース:ラストワンマイルの配送業務におけるイーハンのハヤブサの採用 142

13.8 スペシャル・ミッション 142

13.8.1 特殊任務の支援ニーズがエフトール専用機の需要を牽引 142

13.8.2 使用例:特殊任務におけるSABREWINGのラヘガルの展開 143

13.9 その他のアプリケーション 143

14 エフトール航空機市場、MTOW別 144

14.1 はじめに 145

14.2 100-1,000 kg 146

14.2.1 飛行重量100~1,000kgのエフトール機は、都市部での航空移動用途に最適 146

14.3 1,001~2,000キロ 147

14.3.1 最大移動量147機を必要とする都市部の航空モビリティの向上

14.4 > 2,000 kg 148

14.4.1 旅客容量の増加によるエフトール航空機の需要拡大 148

15 エフトール航空機市場:航続距離別 150

15.1 はじめに 151

15.2 ≤ 200 km 152

15.2.1 地域通勤と都市間移動の増加が成長を後押し 152

15.3 > 200 km 153

15.3.1 地域交通ニーズの増加が市場153を押し上げ

16 エフトール航空機、地域別 154

16.1 はじめに 155

16.2 北米 157

16.2.1 杵の分析 157

16.2.2 米国 163

16.2.2.1 大規模な民間・公共投資が市場を牽引 163

16.2.3 カナダ 166

16.2.3.1 eVTOL機の採用を促進する接続性向上のニーズ 166

16.3 欧州 168

16.3.1 ペッスル分析 169

16.3.2 英国 175

16.3.2.1 政府による戦略的イニシアティブが市場を牽引 175

16.3.3 ドイツ 177

16.3.3.1 環境持続性への取り組みが市場を牽引 177

16.3.4 フランス 180

16.3.4.1 国内航空宇宙企業と国際的なeVTOL開発企業とのパートナーシップが市場を牽引 180

16.3.5 アイランド 182

16.3.5.1 航空インフラへの投資の増加が市場を牽引 182

16.3.6 スペイン 185

16.3.6.1 観光産業の発達が市場を牽引 185

16.3.7 その他のヨーロッパ 187

16.4 アジア太平洋 190

16.4.1 乳棒の分析 190

16.4.2 中国 196

16.4.2.1 電気航空開発のための政府補助金が市場を牽引 196

16.4.3 インド 199

16.4.3.1 交通渋滞の急増が市場を牽引 199

16.4.4 日本 201

16.4.4.1 eVTOL導入に向けた政府のイニシアティブが市場を牽引 201

16.4.5 韓国 203

16.4.5.1 スマートシティ開発の推進が市場を牽引 203

16.4.6 オーストラリア 206

16.4.6.1 持続可能な輸送に対する高い需要が市場を牽引 206

16.4.7 その他のアジア太平洋地域 209

16.5 ラテンアメリカ 211

16.5.1 乳棒分析 211

16.5.2 ブラジル 218

16.5.2.1 持続可能な輸送への取り組みの高まりが市場を牽引 218

16.5.3 メキシコ 220

16.5.3.1 深刻な交通渋滞が需要を牽引 220

16.5.4 アルゼンチン 223

16.5.4.1 地理的拡大と持続可能性への取り組みが市場を牽引 223

16.6 中東・アフリカ 225

16.6.1 ペストルの分析 225

16.6.2 GCC 231

16.6.2.1 UAE 232

16.6.2.1.1 経済ビジョン2030とスマートシティプログラムが成長を牽引 232

16.6.2.2 サウジアラビア 234

16.6.2.2.1 先進モビリティ・ソリューションの統合に戦略的重点が置かれ、市場を牽引 234

16.6.3 南アフリカ 237

16.6.3.1 電動モビリティ技術の開発が市場を牽引 237

16.6.4 その他の中東・アフリカ 239

17 競争環境 242

17.1 はじめに 242

17.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 242

17.3 収益分析 243

17.4 市場シェア分析 244

17.5 取引に基づく上位5社の市場ランキング(2021~2024年) 245

17.6 受注高シェア分析(2024年) 246

17.7 企業評価マトリックス:主要企業(2023年) 249

17.7.1 スター企業 249

17.7.2 新興リーダー 249

17.7.3 浸透型プレーヤー 249

17.7.4 参加企業 249

17.7.5 企業フットプリント 251

17.8 企業評価マトリクス:新興企業/市場(2023年) 255

17.8.1 進歩的企業 255

17.8.2 対応力のある企業 255

17.8.3 ダイナミックな企業 255

17.8.4 スターティングブロック 255

17.8.5 競争ベンチマーキング 257

17.9 企業評価と財務指標 259

17.10 ブランドと製品の比較 260

17.11 競争シナリオ 261

17.11.1 製品上市 261

17.11.2 取引 262

17.11.3 その他の進展 304

18 会社プロファイル 310

18.1 主要企業 310

18.1.1 アーチャー・アビエーション 310

18.1.1.1 事業概要 310

18.1.1.2 提供する製品/ソリューション 310

18.1.1.3 最近の動向 311

18.1.1.4 MnMの見解 315

18.1.1.4.1 主要な強み 315

18.1.1.4.2 戦略的選択 316

18.1.1.4.3 弱点と競争上の脅威 316

18.1.2 垂直航空宇宙 317

18.1.2.1 事業概要 317

18.1.2.2 提供する製品/ソリューション 317

18.1.2.3 最近の動向 318

18.1.2.4 MnMの見方 321

18.1.2.4.1 主要な強み 321

18.1.2.4.2 戦略的選択 321

18.1.2.4.3 弱点と競争上の脅威 321

18.1.3 イーブ・ホールディングス 322

18.1.3.1 事業概要 322

18.1.3.2 提供する製品/ソリューション 322

18.1.3.3 最近の動向 323

18.1.3.4 MnMビュー 330

18.1.3.4.1 主要な強み 330

18.1.3.4.2 戦略的選択 330

18.1.3.4.3 弱点と競争上の脅威 330

18.1.4 ehang 331

18.1.4.1 事業概要 331

18.1.4.2 提供する製品/ソリューション 331

18.1.4.3 最近の動向 332

18.1.4.4 MnMビュー 336

18.1.4.4.1 主な強み 336

18.1.4.4.2 戦略的選択 336

18.1.4.4.3 弱点と競争上の脅威 337

18.1.5 ジョビー航空 338

18.1.5.1 事業概要 338

18.1.5.2 提供する製品/ソリューション 338

18.1.5.3 最近の動向 339

18.1.5.4 MnMビュー 342

18.1.5.4.1 主な強み 342

18.1.5.4.2 戦略的選択 342

18.1.5.4.3 弱点と競争上の脅威 343

18.1.6 エアバス344

18.1.6.1 事業概要 344

18.1.6.2 提供する製品/ソリューション 345

18.1.6.3 最近の動向 346

18.1.7 テキストロン 349

18.1.7.1 事業概要 349

18.1.7.2 提供する製品/ソリューション 350

18.1.7.3 最近の動向 351

18.1.8 ウィスク・エアロ社 352

18.1.8.1 事業概要 352

18.1.8.2 提供する製品/サービス 353

18.1.8.3 最近の動向 354

18.1.9 ジャント・エア・モビリティ社 356

18.1.9.1 事業概要 356

18.1.9.2 提供する製品/ソリューション 356

18.1.9.3 最近の動向 357

18.1.10 ベータ・テクノロジー 358

18.1.10.1 事業概要 358

18.1.10.2 提供する製品/ソリューション 358

18.1.10.3 最近の動向 359

18.1.11 ボロコプター社 361

18.1.11.1 事業概要 361

18.1.11.2 提供する製品/ソリューション 361

18.1.11.3 最近の動向 362

18.1.12 キスティ航空宇宙 367

18.1.12.1 事業概要 367

18.1.12.2 提供する製品/ソリューション 368

18.1.12.3 最近の動向 368

18.1.13 リリウム社 369

18.1.13.1 事業概要 369

18.1.13.2 提供する製品/ソリューション 369

18.1.13.3 最近の動向 370

18.1.14 リフト航空機株式会社 377

18.1.14.1 事業概要 377

18.1.14.2 提供する製品/ソリューション 377

18.1.14.3 最近の動向 378

18.1.15 オートフライト 379

18.1.15.1 事業概要 379

18.1.15.2 提供する製品/ソリューション 379

18.1.15.3 最近の動向 380

18.1.16 ボラン・エアロテック 381

18.1.16.1 事業概要 381

18.1.16.2 提供する製品/ソリューション 381

18.1.16.3 最近の動向 382

18.2 その他の選手 383

18.2.1 アークエアロシステムズ 383

18.2.2 株式会社スカイドライブ 384

18.2.3 electra.aero 385

18.2.4 オーバーエア(株 386

18.2.5 マンタ航空機 387

18.2.6 エア・ヴェヴ・リミテッド 388

18.2.7 都市航空 389

18.2.8 株式会社スカイライズ 390

18.2.9 アセンダンス・フライト・テクノロジーズ S.A.S. 391

19 付録 392

19.1 ディスカッションガイド 392

19.2 knowledgestore: marketsandmarketsの購読ポータル 395

19.3 カスタマイズ・オプション

19.4 関連レポート 397

19.5 著者詳細 398

表1 エフトール航空機市場:包含と除外 36

表2 米ドル為替レート、2020年~2023年 37

表3 エフトール航空機市場のエコシステム 66

表4 エフトール航空機市場:リフト技術別、2020~2023年(単位) 67

表5 エフトール航空機市場:リフト技術別、2024~2030年(単位) 68

表6 エフトール航空機市場:リフト技術別、2031-2035年(単位) 68

表7 HSコード880610対応製品の国別輸入データ(2019~2023年)(千米ドル) 77

表8 HSコード880610適合製品の輸出データ(国別)(2019~2023年)(千米ドル) 78

表 9 北米:規制機関、政府機関、その他の組織 79

表 10 欧州: 規制機関、政府機関、その他の組織 80

表11 アジア太平洋地域: 規制機関、政府機関、その他の組織 80

表12 中東: 規制機関、政府機関、その他の組織

その他の組織 81

表13 購入プロセスにおける関係者の影響(事業形態別

運航形態別

表14 エフトール機の主な購入基準(運航形態別) 82

表15 会議・イベントの詳細リスト(2025年) 83

表16 エフトール航空機市場:ビジネスモデル 84

表17 エフトール航空機のモデル別価格分析(2024年)(百万米ドル) 87

表18 エフトール航空機の地域別インディカティブ価格分析(2024年)(百万米ドル) 88

表19 技術革新と特許登録(2020~2024年) 105

表20 エフトール航空機市場:リフト技術別、2020~2023年(百万米ドル) 115

表21 エフトール航空機市場:リフト技術別、2024~2030年(百万米ドル) 116

表22 エフトール航空機市場、リフト技術別、2031-2035年(百万米ドル) 116

表23 ジョビー航空のエフトール機の仕様 117

表24 EHANGのEH216-S航空機の仕様 118

表25 ベータテクノロジーズのアリア250航空機仕様 119

表26 エフトール航空機市場、推進タイプ別、2020~2023年(百万米ドル) 121

表27 エフトール航空機市場:推進タイプ別、2024〜2030年(百万米ドル) 122

表28 エフトール航空機市場、推進力タイプ別、2031-2035年(百万米ドル) 122

表29 イブホールディングスのイブ航空機仕様 123

表30 バーティカル・エアロスペース社のVX4航空機の仕様 124

表31 テキストロンのベル・ネクサス4EX(水素バリアント)航空機仕様 125

表32 エフトール航空機市場、システム別、2020~2023年(百万米ドル) 127

表 33 エフトール航空機市場:システム別、2024-2030 年(百万米ドル) 128

表 34 エフトール航空機市場:システム別、2031-2035 年(百万米ドル) 128

表35 エブトール航空機市場、運航モード別、2020-2023年(百万米ドル) 132

表 36 エフトール航空機市場:運航モード別、2024-2030 年(百万米ドル) 133

表37 エフトール航空機市場、運航形態別、2031-2035年(百万米ドル) 133

表38 アーチャー航空のミッドナイト航空機の仕様 134

表39 EHANGのEH216-L航空機の仕様 135

表40 エフトール航空機市場、用途別、2020~2023年(百万米ドル) 137

表41 エフトール航空機市場:用途別、2024~2030年(百万米ドル) 138

表42 エフトール航空機市場:用途別、2031-2035年(百万米ドル) 138

表43 エフトール航空機市場、MTOW別、2020-2023年(百万米ドル) 145

表44 エフトール航空機市場:牽引機別、2024-2030年 (百万米ドル) 146

表45 エフトール航空機市場:MTOW別、2031-2035年(百万米ドル) 146

表46 リフト機のヘキサ機の仕様 147

表47 スカイドライブのSD-05航空機の仕様 148

表48 スーパーナルのS-A2航空機の仕様 149

表49 エフトール航空機市場、航続距離別、2020~2023年(百万米ドル) 151

表50 エフトール航空機市場:レンジ別、2024-2030年(百万米ドル) 151

表51 エフトール航空機市場:航続距離別、2031-2035年(百万米ドル) 152

表52 エアバスのシティエアバス次世代航空機の仕様 152

表53 オートフライト社のアルバトロス機の仕様 153

表54 エフトール航空機市場、地域別、2020-2023年(百万米ドル) 156

表 55 エフトール航空機市場:地域別、2024-2030 年(百万米ドル) 156

表 56 エフトール航空機市場:地域別、2031-2035 年(百万米ドル) 156

表 57 北米:エフトール航空機市場:国別、

2020-2023年(百万米ドル) 159

表 58 北米:エフトール航空機市場:国別、

2024-2030年 (百万米ドル) 159

表 59 北米:エフトール航空機市場:国別

2031~2035年(百万米ドル) 159

表60 北米:エフトール航空機市場:リフト技術別、

2020~2023年(百万米ドル) 159

表 61 北米:エフトール航空機市場:リフト技術別

2024~2030年 (百万米ドル) 160

表62 北米:エフトール航空機市場:リフト技術別、

2031~2035年 (百万米ドル) 160

表63 北米:エフトール航空機市場:推進機タイプ別

2020~2023年 (百万米ドル) 160

表64 北米:エフトール航空機市場:推進機タイプ別

2024~2030年 (百万米ドル) 160

表65 北米:エフトール航空機市場:推進機タイプ別

2031~2035年 (百万米ドル) 161

表 66 北米:エフトール航空機市場:運航方式別

2020~2023年 (百万米ドル) 161

表67 北米:エフトール航空機市場:運航方式別

2024-2030年 (百万米ドル) 161

表68 北米:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 161

表 69 北米:エフトール航空機市場:用途別

2020-2023年 (百万米ドル) 162

表70 北米:エフトール航空機市場:用途別、

2024-2030年 (百万米ドル) 162

表71 北米:エフトール航空機市場:用途別

2031-2035 (百万米ドル) 163

表 72 米国: エフトール航空機市場:リフト技術別、2020~2023年(百万米ドル) 163

表 73 米国: エフトール航空機市場:リフト技術別、2024~2030年(百万米ドル) 164

表 74 米国: エフトール航空機市場:リフト技術別、2031-2035年(百万米ドル) 164

表 75 米国: エフトール航空機市場:推進タイプ別、2020~2023年(百万米ドル) 164

表 76 米国: エフトール航空機市場:推進力タイプ別、2024-2030年 (百万米ドル) 164

表 77 米国: エフトール航空機市場:推進力タイプ別、2031~2035年(百万米ドル) 165

表 78 米国: エフトール航空機市場、運航モード別、

2020-2023年(百万米ドル) 165

表79 米国: エフトール航空機市場、運航モード別

2024-2030年 (百万米ドル) 165

表80 米国: エフトール航空機市場、運航モード別

2031-2035年 (百万米ドル) 165

表 81 カナダ:エフトール航空機市場:リフト技術別

2020-2023年 (百万米ドル) 166

表 82 カナダ:エフトール航空機市場:リフト技術別

2024-2030年(百万米ドル) 166

表 83 カナダ:エフトール航空機市場(リフト技術別)、

2031-2035 (百万米ドル) 167

表 84 カナダ:エフトール航空機市場(推進力タイプ別)、

2020-2023 (百万米ドル) 167

表 85 カナダ:エフトール航空機市場(推進力タイプ別)、

2024-2030 (百万米ドル) 167

表 86 カナダ:エフトール航空機市場(推進力タイプ別)、

2031-2035 (百万米ドル) 167

表 87 カナダ:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 168

表 88 カナダ:エフトール航空機市場(運航形態別)、

2024-2030 (百万米ドル) 168

表 89 カナダ:エフトール航空機市場(運航形態別)、

2031-2035 (百万米ドル) 168

表 90 欧州:エフトール航空機市場、国別、2020~2023 年(百万米ドル) 170

表 91 欧州:エフトール航空機市場:国別 2024-2030 (百万米ドル) 171

表 92 欧州:エフトール航空機市場、国別、2031~2035 年(百万米ドル) 171

表 93 欧州:エフトール航空機市場(リフト技術別)、

2020-2023 (百万米ドル) 171

表 94 欧州:エフトール航空機市場(リフト技術別)、

2024-2030 (百万米ドル) 172

表 95:欧州:エフトール航空機市場、リフト技術別、

2031-2035 (百万米ドル) 172

表 96 欧州:エフトール航空機市場、推進力タイプ別、

2020-2023 (百万米ドル) 172

表 97 欧州:エフトール航空機市場(推進力タイプ別)、

2024-2030 (百万米ドル) 172

表 98:欧州:エフトール航空機市場、推進力タイプ別、

2031-2035 (百万米ドル) 173

表 99:欧州:エフトール航空機市場、運航モード別、

2020-2023 (百万米ドル) 173

表 100:欧州:エフトール航空機市場(運航形態別)、

2024-2030 (百万米ドル) 173

表 101:欧州:エフトール航空機市場(運航形態別)、

2031-2035 (百万米ドル) 173

表 102 欧州:エフトール航空機市場、用途別、2020~2023 年(百万米ドル) 174

表 103 欧州:エフトール航空機市場、用途別、2024~2030 年(百万米ドル) 174

表 104 欧州:エフトール航空機市場、用途別、2031~2035 年(百万米ドル) 174

表 105 英国: エフトール航空機市場:リフト技術別、2020年~2023年(百万米ドル) 175

表 106 英国: エフトール航空機市場:リフト技術別 2024-2030 (百万米ドル) 175

表 107 英国: エフトール航空機市場:リフト技術別、2031-2035年(百万米ドル) 175

表 108 英国: エフトール航空機市場、推進力タイプ別、2020~2023年(百万米ドル) 176

表 109 英国: エフトール航空機市場、推進力タイプ別、2024~2030年 (百万米ドル) 176

表 110 英国: エフトール航空機市場、推進力タイプ別、2031~2035年 (百万米ドル) 176

表 111 英国: エフトール航空機市場、運航モード別、

2020-2023年(百万米ドル) 176

表112 英国: エフトール航空機市場、運航モード別

2024~2030年(百万米ドル) 177

表113 イギリス: エフトール航空機市場、運航モード別

2031-2035年 (百万米ドル) 177

表 114 ドイツ:エフトール航空機市場:リフト技術別

2020-2023年(百万米ドル) 177

表 115 ドイツ:エフトール航空機市場:リフト技術別

2024-2030年(百万米ドル) 178

表 116 ドイツ:エフトール航空機市場(リフト技術別)、

2031-2035 (百万米ドル) 178

表 117 ドイツ:エフトール航空機市場(推進力タイプ別)、

2020-2023 (百万米ドル) 178

表 118 ドイツ:エフトール航空機市場(推進力タイプ別)、

2024-2030 (百万米ドル) 178

表 119 ドイツ:エフトール航空機市場(推進力タイプ別)、

2031-2035 (百万米ドル) 179

表 120 ドイツ:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 179

表 121 ドイツ:エフトール航空機市場(運航形態別)、

2024-2030 (百万米ドル) 179

表 122 ドイツ:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 179

表 123 フランス:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 180

表 124 フランス:エフトール航空機市場:揚力技術別

2024~2030年(百万米ドル) 180

表125 フランス:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 180

表 126 フランス:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 181

表127 フランス:エフトール航空機市場:推進力タイプ別

2024~2030年(百万米ドル) 181

表128 フランス:エフトール航空機市場:推進力タイプ別

2031~2035年(百万米ドル) 181

表 129 フランス:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 181

表130 フランス:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 182

表131 フランス:エフトール航空機市場:運航方式別

2031~2035年(百万米ドル) 182

表132 アイルランド:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 182

表 133 アイランド:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 183

表134 アイランド:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 183

表135 アイランド:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 183

表136 アイランド:エフトール航空機市場:推進機タイプ別

2024~2030年 (百万米ドル) 183

表 137 アイランド:エフトール航空機市場:推進力タイプ別

2031~2035年 (百万米ドル) 184

表 138 アイランド:エフトール航空機市場:運航方式別

2020~2023年 (百万米ドル) 184

表139 ポーランド:エフトール航空機市場:運航方式別

2024~2030年 (百万米ドル) 184

表140 アイランド:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 184

表141 スペイン:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 185

表142 スペイン:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 185

表143 スペイン:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 185

表144 スペイン:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 186

表145 スペイン:エフトール航空機市場:推進機タイプ別

2024~2030年(百万米ドル) 186

表 146 スペイン:エフトール航空機市場:推進力タイプ別

2031~2035年(百万米ドル) 186

表147 スペイン:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 186

表148 スペイン:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 187

表 149 スペイン:エフトール航空機市場:運航方式別

2031~2035年(百万米ドル) 187

表 150 その他の欧州:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 187

表151 欧州のその他:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 188

表152 欧州のその他:エフトール航空機市場:リフト技術別

2031~2035年 (百万米ドル) 188

表153 欧州のその他:エフトール航空機市場:推進機タイプ別

2020~2023年 (百万米ドル) 188

表154 欧州のその他:エフトール航空機市場:推進力タイプ別

2024~2030年 (百万米ドル) 188

表155 欧州のその他:エフトール航空機市場:推進力タイプ別

2031~2035年 (百万米ドル) 189

表156 欧州のその他:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 189

表157 その他の欧州:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 189

表158 その他の欧州:エフトール航空機市場:運航形態別

2031~2035年(百万米ドル) 189

表159 アジア太平洋地域:エフトール航空機市場:国別、2020年~2023年(百万米ドル) 192

表160 アジア太平洋地域:エフトール航空機市場:国別、2024年~2030年(百万米ドル) 192

表161 アジア太平洋地域:エフトール航空機市場:国別、2031年〜2035年(百万米ドル) 192

表162 アジア太平洋地域:エフトール航空機市場:リフト技術別

2020年~2023年(百万米ドル) 193

表163 アジア太平洋地域:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 193

表164 アジア太平洋地域:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 193

表165 アジア太平洋地域:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 193

表166 アジア太平洋地域:エフトール航空機市場:推進力タイプ別

2024~2030年 (百万米ドル) 194

表167 アジア太平洋地域:エフトール航空機市場:推進力タイプ別

2031~2035年 (百万米ドル) 194

表168 アジア太平洋地域:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 194

表169 アジア太平洋地域:エフトール航空機市場:運航形態別

2024~2030年(百万米ドル) 194

表170 アジア太平洋地域:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 195

表171 アジア太平洋地域:エブトール航空機市場:用途別

2020~2023年 (百万米ドル) 195

表172 アジア太平洋地域:エブトール航空機市場、用途別、

2024~2030年 (百万米ドル) 195

表 173 アジア太平洋地域:エフトール航空機市場:用途別

2031-2035年 (百万米ドル) 196

表174 中国:エフトール航空機市場:リフト技術別、

2020-2023年(百万米ドル) 196

表175 中国:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 197

表176 中国:エフトール航空機市場:リフト技術別、

2031-2035年(百万米ドル) 197

表 177 中国:エフトール航空機市場(推進力タイプ別)、

2020-2023 (百万米ドル) 197

表 178 中国:エフトール航空機市場(推進力タイプ別)、

2024-2030 (百万米ドル) 197

表 179 中国:エフトール航空機市場(推進力タイプ別)、

2031-2035 (百万米ドル) 198

表 180 中国:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 198

表 181 中国:エフトール航空機市場(運航形態別)、

2024-2030 (百万米ドル) 198

表 182 中国:エフトール航空機市場(運航形態別)、

2031-2035 (百万米ドル) 198

表 183 インド: エフトール航空機市場、リフト技術別、

2020-2023年 (百万米ドル) 199

表184 インド: エフトール航空機市場、リフト技術別

2024-2030年 (百万米ドル) 199

表185 インド: エフトール航空機市場、リフト技術別

2031-2035年 (百万米ドル) 199

表186 インド: エフトール航空機市場:推進タイプ別

2020-2023年 (百万米ドル) 200

表187 インド: エフトール航空機市場、推進力タイプ別

2024-2030 (百万米ドル) 200

表188 インド: エフトール航空機市場、推進力タイプ別

2031-2035 (百万米ドル) 200

表189 インド: エフトール航空機市場:運航モード別

2020-2023年 (百万米ドル) 200

表190 インド: エフトール航空機市場、運航モード別

2024-2030年 (百万米ドル) 201

表191 インド: エフトール航空機市場、運航モード別

2031-2035年 (百万米ドル) 201

表192 日本:エフトール航空機市場:リフト技術別、

2020-2023年(百万米ドル) 201

表193 日本:エフトール航空機市場:リフト技術別、

2024-2030 (百万米ドル) 202

表194 日本:エフトール航空機市場、リフト技術別、

2031-2035 (百万米ドル) 202

表195 日本:エフトール航空機市場、推進力タイプ別、

2020-2023 (百万米ドル) 202

表 196 日本:エフトール航空機市場:推進力タイプ別、

2024-2030 (百万米ドル) 202

表197 日本:エフトール航空機市場(推進力タイプ別)、

2031-2035 (百万米ドル) 203

表 198 日本:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 203

表199 日本:エフトール航空機市場:運航方式別、

2024-2030 (百万米ドル) 203

表200 日本:エフトール航空機市場(運航形態別)、

2031-2035 (百万米ドル) 203

表 201 韓国:エフトール航空機市場:リフト技術別

2020-2023 (百万米ドル) 204

表 202 韓国:エフトール航空機市場(リフト技術別)、

2024-2030 (百万米ドル) 204

表 203 韓国:エフトール航空機市場:リフト技術別

2031-2035 (百万米ドル) 204

表 204 韓国:エフトール航空機市場:推進力タイプ別、

2020-2023 (百万米ドル) 205

表 205 韓国:エフトール航空機市場:推進力タイプ別、

2024-2030 (百万米ドル) 205

表 206 韓国:エフトール航空機市場:推進力タイプ別、

2031-2035 (百万米ドル) 205

表 207 韓国:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 205

表 208 韓国:エフトール航空機市場:運航方式別

2024-2030 (百万米ドル) 206

表 209 韓国:エフトール航空機市場(運航形態別)、

2031-2035 (百万米ドル) 206

表 210 オーストラリア:エフトール航空機市場(リフト技術別)、

2020-2023 (百万米ドル) 206

表 211 オーストラリア:エフトール航空機市場(リフト技術別)、

2024-2030 (百万米ドル) 207

表 212 オーストラリア:エフトール航空機市場(リフト技術別)、

2031-2035 (百万米ドル) 207

表 213 オーストラリア:エフトール航空機市場(推進力タイプ別)、

2020-2023 (百万米ドル) 207

表 214 オーストラリア:エフトール航空機市場(推進力タイプ別)、

2024-2030 (百万米ドル) 207

表 215 オーストラリア:エフトール航空機市場(推進力タイプ別)、

2031-2035 (百万米ドル) 208

表 216 オーストラリア:エフトール航空機市場(運航形態別)、

2020-2023 (百万米ドル) 208

表 217 オーストラリア:エフトール航空機市場(運航形態別)、

2024-2030 (百万米ドル) 208

表 218 オーストラリア:エフトール航空機市場(運航モード別

2031-2035 (百万米ドル) 208

表 219 その他のアジア太平洋地域:エフトール航空機市場(リフト技術別)、

2020-2023 (百万米ドル) 209

表 220 その他のアジア太平洋地域:エフトール航空機市場(リフト技術別)、

2024-2030 (百万米ドル) 209

表 221 その他のアジア太平洋地域:エフトール航空機市場(リフト技術別)、

2031-2035 (百万米ドル) 209

表 222 その他のアジア太平洋地域:エフトール航空機市場(推進力タイプ別

2020-2023 (百万米ドル) 210

表 223 その他のアジア太平洋地域:エフトール航空機市場(推進力タイプ別)、

2024~2030年 (百万米ドル) 210

表224 その他のアジア太平洋地域:エフトール航空機市場:推進力タイプ別

2031~2035年 (百万米ドル) 210

表225 その他のアジア太平洋地域:エフトール航空機市場:運航方式別、2020年~2023年(百万米ドル) 210

表226 その他のアジア太平洋地域:エフトール航空機市場:運航形態別、2024年~2030年(百万米ドル) 211

表227 その他のアジア太平洋地域:エフトール航空機市場:運航形態別、2031年~2035年(百万米ドル) 211

表228 ラテンアメリカ:エフトール航空機市場:国別

2020~2023年(百万米ドル) 213

表 229 ラテンアメリカ:エブトール航空機市場:国別

2024-2030年 (百万米ドル) 214

表230 ラテンアメリカ:エブトール航空機市場:国別

2031~2035年 (百万米ドル) 214

表231 ラテンアメリカ:エフトール航空機市場:リフト技術別

2020~2023年 (百万米ドル) 214

表232 ラテンアメリカ:エフトール航空機市場:揚力技術別

2024~2030年(百万米ドル) 214

表233 ラテンアメリカ:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 215

表234 ラテンアメリカ:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 215

表235 ラテンアメリカ:エフトール航空機市場:推進機タイプ別

2024~2030年 (百万米ドル) 215

表236 ラテンアメリカ:エフトール航空機市場:推進機タイプ別

2031~2035年(百万米ドル) 215

表237 中南米:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 216

表238 ラテンアメリカ:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 216

表239 ラテンアメリカ:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 216

表240 ラテンアメリカ:エブトール航空機市場:用途別

2020~2023年 (百万米ドル) 216

表241 ラテンアメリカ:エブトール航空機市場:用途別

2024-2030 (百万米ドル) 217

表 242 ラテンアメリカ:エブトール航空機市場:用途別

2031-2035 (百万米ドル) 217

表 243 ブラジル:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 218

表 244 ブラジル:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 218

表245 ブラジル:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 218

表246 ブラジル:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 219

表 247 ブラジル:エフトール航空機市場:推進機タイプ別

2024~2030年(百万米ドル) 219

表 248 ブラジル:エフトール航空機市場:推進力タイプ別

2031~2035年(百万米ドル) 219

表 249 ブラジル:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 219

表250 ブラジル:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 220

表251 ブラジル:エフトール航空機市場:運航形態別

2031~2035年 (百万米ドル) 220

表252 メキシコ:エフトール航空機市場:リフト技術別

2020~2023年 (百万米ドル) 220

表253 メキシコ:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 221

表254 メキシコ:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 221

表255 メキシコ:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 221

表256 メキシコ:エフトール航空機市場:推進機タイプ別

2024~2030年(百万米ドル) 221

表257 メキシコ:エフトール航空機市場:推進機タイプ別

2031~2035年(百万米ドル) 222

表258 メキシコ:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 222

表259 メキシコ:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 222

表260 メキシコ:エフトール航空機市場:運航形態別

2031~2035年(百万米ドル) 222

表261 アルゼンチン:エフトール航空機市場:リフト技術別

2020~2023年(百万米ドル) 223

表262 アルゼンチン:エフトール航空機市場:リフト技術別

2024~2030年(百万米ドル) 223

表263 アルゼンチン:エフトール航空機市場:リフト技術別

2031~2035年(百万米ドル) 223

表264 アルゼンチン:エフトール航空機市場:推進機タイプ別

2020~2023年(百万米ドル) 224

表265 アルゼンチン:エフトール航空機市場:推進機タイプ別

2024~2030年(百万米ドル) 224

表266 アルゼンチン:エフトール航空機市場:推進機タイプ別

2031~2035年(百万米ドル) 224

表267 アルゼンチン:エフトール航空機市場:運航方式別

2020~2023年(百万米ドル) 224

表268 アルゼンチン:エフトール航空機市場:運航方式別

2024~2030年(百万米ドル) 225

表269 アルゼンチン:エフトール航空機市場:運航方式別

2031~2035年(百万米ドル) 225