魅力的な機会が存在する板ガラス市場

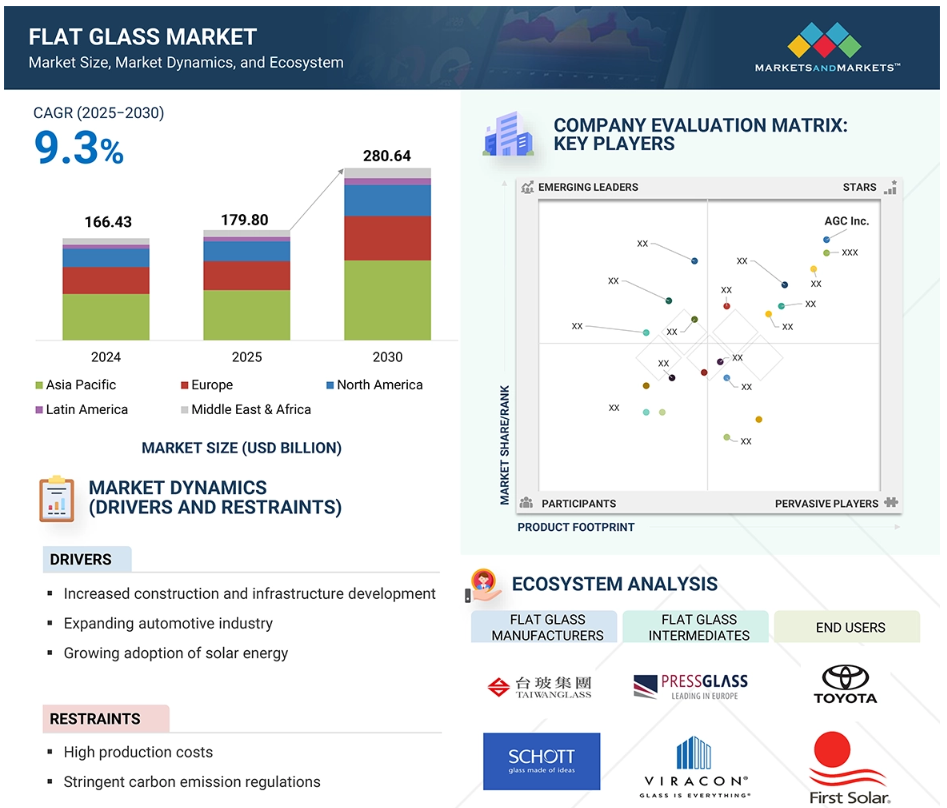

アジア太平洋

アジア太平洋地域の板ガラス市場の成長は、急速な都市化、大規模なインフラ開発、建設および自動車産業の成長に起因しています。

金額ベースでは、エネルギー効率、耐久性、美観を高める先進的な特性により、複数の産業で好まれる選択肢となっているコーティングガラスセグメントが、2024年には世界板ガラス市場の2番目に大きなシェアを占めました。

日本はアジア太平洋地域最大の板ガラス市場であり、2024年には金額ベースで23.48%のシェアを占めました。

アジア太平洋地域は世界的な板ガラス市場を牽引しており、2024年には金額ベースで45.4%のシェアを占めました。また、2025年から2030年の年間平均成長率(CAGR)は9.7%になると予測されています。

建築産業および自動車産業からの需要の高まりが、世界的な板ガラス市場の成長を牽引しています。

世界的な板ガラス市場の動向

推進要因:建築およびインフラ開発の増加

建築およびインフラ開発活動の増加が、板ガラス市場の成長を主に牽引しています。アジア太平洋地域、北米、ヨーロッパ全域で急速に都市化が進んでいるため、カーテンウォール、窓、間仕切りを備えたガラスファサードを必要とする高層ビル、商業複合施設、スマートシティへの需要が高まっています。政府主導の都市開発計画や産業用建築物のインフラ建設への投資は、建築用ガラスソリューションの需要をさらに高めています。 また、環境保護運動に基づく持続可能性を重視した建築物の建設では、エネルギー伝達を低減し、建物の電力消費量を削減できる低放射ガラスや複層ガラスソリューションの需要が高まっています。 空港、地下鉄駅、ショッピングモール、高速道路など、あらゆるプロジェクトで、安全性を高め、騒音を低減し、視認性を向上させる頑丈なガラス部品が求められています。現代建築、持続可能な建築、ガラスコーティング剤や処理剤の技術進歩への注目が高まっていることも、市場の成長を後押ししています。 建設目的の板ガラスの需要は、進行中のインフラ開発、人口増加、政府支出の増加により、着実な成長が見込まれています。

抑制要因:高い生産コスト

板ガラスの製造コストの高さが市場の拡大を妨げる要因となることが予想されます。 板ガラスの生産には、シリカソーダ灰や石灰石などの原材料を溶かすために、大量のエネルギーを必要とする高温処理が必要です。化石燃料のエネルギー価格の変動は製造コストに影響を与えるため、これらの燃料に依存する地域では板ガラスの製造コストが高くなります。原材料価格と輸送費の上昇により、メーカーの利益率は低下し、コストは増加しています。炭素排出基準とエネルギー効率規制の強化により、規制要件を満たすために企業は最先端の生産技術とエコフレンドリーな製造工程を導入する必要があるため、製造コストが上昇します。製造業者は、Low-Eコーティング、反射防止コーティング、強化ガラス、その他のガラス製造に使用される高度なガラス加工手段や処理に加え、特殊コーティング剤を導入することによる生産コストの上昇と複雑性の増大に直面しています。 こうした多額の資本投資は、新興市場で事業を展開する小規模な製造業者にとって、板ガラス市場への参入を阻む障壁となっています。 製造コストの変動と厳格な規制要求の組み合わせは、市場の拡大を妨げ、発展途上地域やコスト意識の高い市場での広範な利用を阻んでいます。

機会:新興経済圏における急速な都市化

新興経済圏における急速な都市化は、拡大するインフラ開発や不動産部門プロジェクトから生じるニーズにより、市場関係者の成長の可能性を生み出すと予想されています。中国、インド、インドネシア、ブラジル、ベトナムにおける急速な人口増加と農村から都市への移住は、現代的な住宅、商業用不動産、公共建設の即時の必要性を生み出しています。都市化の進展により、現代建築がオープンでエネルギー効率の高いデザインと魅力的な視覚効果を追求しているため、天窓やバルコニーの囲いとともに、窓やファサードに合わせガラスを使用するニーズが持続的に生み出されています。これらの地域の政府は、スマートシティプロジェクトや持続可能な都市計画、交通インフラの開発に多額の投資を行い、高性能ガラスソリューションの市場を強化しています。地下鉄の駅や空港、高層商業ビルの建設は、遮音性とエネルギー効率の高いガラスを必要とするため、コーティング剤入りの合わせガラスや断熱ガラス製品の採用を促進しています。 環境に配慮した建築への傾向と、新たに制定されたエネルギー効率基準が相まって、建物のエネルギー使用量を削減するLow-Eガラスやソーラーコントロールガラスの需要が高まっています。 また、可処分所得の増加と生活水準の向上に伴い、新興経済圏の市場では、高級住宅地や商業施設向けの最高品質のガラス製品が求められるようになっています。新興国では都市化とインフラ開発が急速に進められているため、世界の板ガラス市場は新興国が主な拡大の原動力となり、サプライヤーやメーカーにとって大きなビジネスチャンスが生まれるでしょう。

課題:高まる環境への懸念と規制圧力

高まる環境への懸念と関連規制は、市場関係者にとって大きな課題となることが予想されます。これらの要因はコスト上昇につながり、今後の市場成長を困難にするでしょう。板ガラスの生産には大量のエネルギーを消費します。シリカ、ソーダ灰、石灰石などの原材料は、非常に高い温度で溶融する必要があり、大量の二酸化炭素排出につながります。気候変動や持続可能性へのニーズの高まりにより、各国政府は現在、産業による二酸化炭素排出量を削減するためのより厳しい規制を施行しています。ヨーロッパや北米のほとんどの国では、排出削減二酸化炭素レベルとエネルギー効率基準が採用されており、ガラス製造業者には環境に配慮した生産手段と再生可能エネルギーの利用が義務付けられています。これらの規制を満たすには、既存の製造工場の高額な改修が必要となりますが、中小企業にとっては困難です。 また、カレットガラスの使用による環境面での利点は周知されていますが、非効率的な収集および加工手段が、その広範囲での使用を妨げています。 さらに、産業廃棄物や水の管理も規制されており、板ガラスの生産の複雑性とコストを増大させています。

世界の板ガラス市場のエコシステム分析

板ガラスのエコシステムは、珪砂、石灰石、ソーダ灰などの原材料を板ガラスメーカー(日本板硝子株式会社、AGC株式会社、SCHOTT)に供給する原材料メーカー/サプライヤー(Carmeuse、アメリカシリカ、Lhoist)で構成されています。メーカーは、プレスガラス、トライスター、バイラコンなどの仲介業者に板ガラスを提供し、それらの仲介業者は、トヨタ、ファーストソーラー、ゼネラルモーターズなどの最終ユーザーに板ガラスを提供しています。

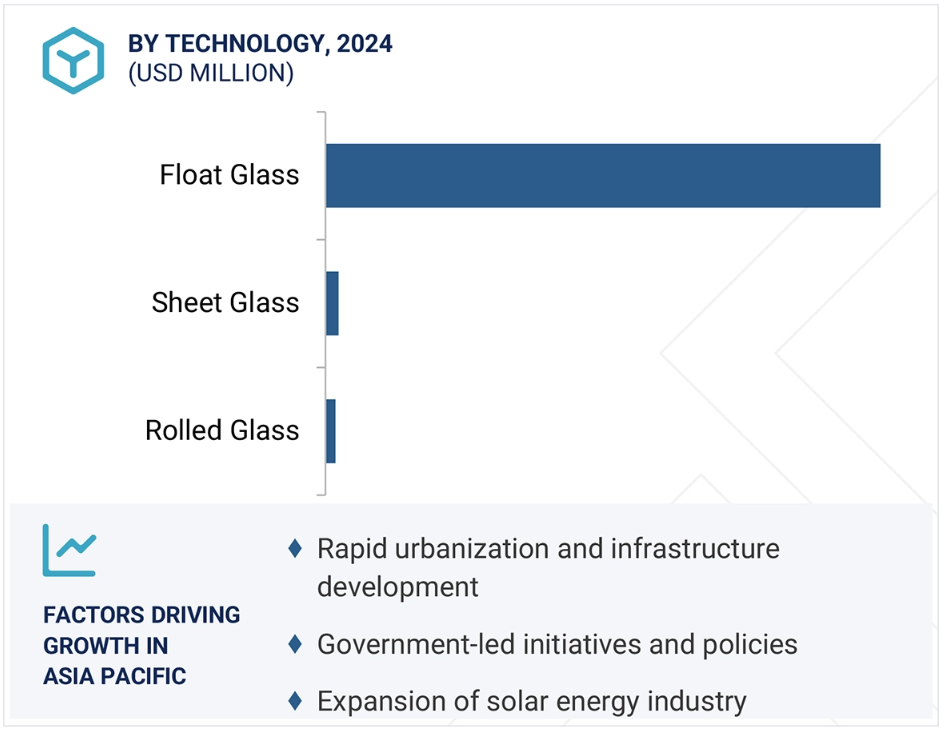

技術別では、予測期間中、フロートガラスセグメントが板ガラス市場を支配する見通しです

フロートガラスセグメントは、その高品質と幅広い用途により、板ガラス市場をリードすると予測されています。20世紀に発明されたフロートガラスの製造プロセスでは、ガラスを溶かす際に溶融錫をベースとして使用し、ガラスブロックを形成するためにガラスを浮かせることを可能にしています。その結果、研磨や研削を大幅に行う必要のない、均一な厚さで表面が滑らか、かつ光学的に透明度が高いガラスが製造されます。太陽エネルギー、建築、自動車、その他多くの産業は、これらの作業において精度と透明度が不可欠であるため、このプロセスから恩恵を受けることができます。この分野が優位を占めている主な理由のひとつは、フロートガラスの大量生産における優れた拡張性と効率性です。従来型手段と比較すると、フロートプロセスは高品質の大型ガラスをより安価に生産できるため、コスト競争力があります。さらに、コーティング技術(反射コーティング剤や低放射(Low-E)コーティング剤)により、エネルギー効率が向上し、機能性が強化されたことで、グリーンビルディングや自動車により適したものとなっています。 フロートガラスセグメントは、スマートガラスやエネルギー効率の高い高性能グレージングシステムの継続的な進歩により、板ガラス市場におけるリーダーシップを維持していくでしょう。

用途産業別では、自動車・輸送セグメントが予測期間中に2番目に速い成長を記録する見通し

自動車および輸送セグメントは、メーカーが安全とエネルギー効率の高いソリューションを備えた先進的なデザインを積極的に追求していることから、板ガラス市場で2番目に速い成長を遂げると予測されています。中国、インド、ブラジルなどの新興国では自動車産業が急速に成長しているため、フロントガラス、サイドウィンドウ、リアウィンドウ、サンルーフ、パノラマルーフなどの高品質な自動車用ガラス製品の需要が大幅に増加しています。耐久性、スマート機能、断熱性を強化する必要がある高級車や自動運転車が消費者に好まれているため、業界関係者は特殊ガラスに高い要求を課しています。 合わせガラスや強化ガラスの技術における認識の革新は、破片の飛散を最小限に抑え、衝撃から効果的に保護する能力により、より安全な車両を実現します。 電気自動車産業の企業は、車両の空気力学の向上とエネルギー使用量の削減を目指しているため、電気自動車の開発には軽量ガラス部品とエネルギー効率の高いガラスソリューションが必要です。高速列車、地下鉄、電気バスなど、拡大する公共交通機関のインフラネットワークは、強度が高く、弾力性があり、防音効果のあるガラスソリューションの需要を促進しています。自動車用ガラスにおける技術革新の増加と、エコフレンドリーな交通ソリューションへのシフトにより、自動車および輸送業界からの需要拡大が、世界の板ガラス市場で予測されています。

予測期間中、アジア太平洋地域が板ガラス市場で最も急速に成長する見通し

アジア太平洋地域は、急速な都市化、工業化、およびインフラ開発の増加により、板ガラス市場で最も急速な成長が見込まれています。中国は、インド、日本、韓国、東南アジア諸国とともに、著しい経済成長を遂げています。そのため、建設業界では、家庭用、商業用、産業用セクター全体で大幅な拡大が見られます。ガラス市場では、スマートシティ開発、持続可能な都市計画、エネルギー効率の高い不動産要件に対する公的支援により、需要が増加しています。各国がエネルギー効率基準を通じて厳格な二酸化炭素排出量削減規制を施行する中、Low-Eガラス、複層ガラス、遮熱ガラスなど、いくつかの省エネガラス製品に対する需要が高まっています。中国は活況を呈する国内市場、高度な製造業務、そして強力な海外輸出能力を有していることから、世界レベルで板ガラスの生産をリードしています。インドでは不動産、産業回廊、インフラプロジェクトへの海外直接投資が活発化しており、同国は世界市場における主要プレーヤーとしての地位を確立しつつあります。アジア太平洋地域における自動車産業の成長は、フロントガラスやサンルーフに使用される強化ガラスや合わせガラス、自動車部品用の化学強化ガラスなど、安全ガラス製品に対する大きな需要を生み出しています。電気自動車産業の拡大と自律型輸送ニーズの高まりにより、軽量で耐久性のあるスマートガラスソリューションが不可欠となっています。また、政府主導の投資に支えられた太陽エネルギープロジェクトは、太陽光発電(PV)パネルの製造に使用されるソーラーガラスに対する大きな需要を生み出しています。

2025年から2030年の年平均成長率(CAGR)が最も高い市場

中国 地域で最も成長の速い市場

板ガラス市場の最近の動向

- 2025年2月、AGCとサンゴバンはボルタの生産ラインを正式に稼働させました。テプリツェにあるAGCベレフカ工場では、ボルタはCO2排出量を大幅に削減し、持続可能な板ガラス生産への移行を支援することを目的とした画期的なパイロットプロジェクトです。

- 2025年3月、Sisecamは、生産能力の向上と需要の高まりに対応するため、4億7000万米ドルを投じてフロートガラスの生産ラインを新設すると発表しました。

- 2025年3月、日本板硝子株式会社は、オハイオ州ロスフォードの施設にある既存のフロートガラス生産ラインをTCO(透明導電酸化物)ガラスの製造用に転換しました。この転換により、ソーラー用途向けの生産能力が強化されます。

- 2024年10月、AGC株式会社の子会社であるAGCガラス・ヨーロッパは、太陽光発電リサイクルのパイオニアであるROSIと提携し、ソーラーパネルの循環型バリューチェーンを構築しました。ROSIの技術により、ソーラーパネルはカバーガラスからガラスカレットなどの高純度原料にリサイクルされ、AGCガラス・ヨーロッパはガラス製造にそれらを使用します。

主要な市場関係者

板ガラス市場における主要な関係者は以下の通りです。

TAIWAN GLASS IND. CORP. (Taiwan)

CSG HOLDING CO.,LTD. (China)

Fuyao Group (China)

Nippon Sheet Glass Co., Ltd (Japan)

Saint-Gobain (France)

Sisecam (Turkey)

Central Glass Co., Ltd. (Japan)

AGC Inc. (Japan)

Trulite (Georgia)

SCHOTT (Germany)

Vitro (Mexico)

Flat Glass Group Co., Ltd (China)

Xinyi Glass Holdings Limited (China)

Guardian Industries (US)

Cevital (Algeria)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 調査範囲 27

1.3.1 対象市場と地域的広がり 27

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 関係者 29

1.5 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次情報源の主要関係者 32

2.1.2.3 専門家とのインタビューの内訳 33

2.1.2.4 主要産業の見識 33

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 35

2.3 ベース数値の算出 35

2.3.1 アプローチ 1:供給サイド分析 35

2.3.2 アプローチ 2:需要サイド分析 36

2.4 市場予測のアプローチ 36

2.4.1 供給サイド 36

2.4.2 需要側 36

2.5 データ・トライアングル 37

2.6 要因分析 38

2.7 調査の前提条件 38

2.8 調査の限界とリスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 板ガラス市場の関係者にとっての魅力ある機会 44

4.2 板ガラス市場、最終用途産業別 44

4.3 板ガラス市場、技術別 45

4.4 板ガラス市場、主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 建設およびインフラ活動の成長 47

5.2.1.2 自動車産業の成長 47

5.2.1.3 太陽エネルギーの採用増加 48

5.2.2 抑制要因 49

5.2.2.1 高い生産コスト 49

5.2.2.2 厳しい二酸化炭素排出規制 49

5.2.3 機会 49

5.2.3.1 持続可能でエネルギー効率の高いソリューションの採用増加 49

5.2.3.2 新興経済圏における急速な都市化 50

5.2.4 課題 50

5.2.4.1 先進技術の高コスト 50

5.2.4.2 環境への懸念の高まりと規制圧力 50

5.3 ポーターのファイブフォース分析 51

5.3.1 新規参入者の脅威 51

5.3.2 代替品の脅威 52

5.3.3 サプライヤーの交渉力 52

5.3.4 バイヤーの交渉力 52

5.3.5 競争の激しさ 53

5.4 主要な利害関係者と購買基準 53

5.4.1 購買プロセスにおける主要な利害関係者 53

5.4.2 購買基準 54

5.5 価格分析 55

5.5.1 エンドユース産業別、主要企業の平均販売価格、2024年 55

5.5.2 技術別、平均販売価格の推移、2022年~2025年 56

5.5.3 製品別平均販売価格動向、2022年~2025年 56

5.5.4 最終用途産業別平均販売価格動向、2022年~2025年 57

5.5.5 地域別平均販売価格動向、2022年~2025年 57

5.6 マクロ経済の見通し 58

5.6.1 はじめに 58

5.6.2 GDPの動向と予測 58

5.6.3 建設・インフラ産業の動向 60

5.6.4 自動車・運輸産業の動向 61

5.6.5 太陽エネルギー産業の動向 61

5.7 サプライチェーン分析 62

5.7.1 原材料分析 63

5.7.1.1 珪砂 63

5.7.1.2 ソーダ灰 63

5.7.1.3 ドロマイト 63

5.7.1.4 石灰石 64

5.7.1.5 その他 64

5.7.2 加工品および中間製品 64

5.7.2.1 加工業者 64

5.7.3 最終製品分析 64

5.8 バリューチェーン分析 65

5.9 貿易分析 66

5.9.1 HSコード7005の輸出シナリオ 66

5.9.2 HSコード7005の輸入シナリオ 68

5.10 生態系分析 70

5.11 技術分析 71

5.11.1 主要技術 71

5.11.1.1 フロート法 71

5.11.1.2 圧延法 71

5.11.1.3 シート法 72

5.11.2 補完技術 72

5.11.2.1 大気圧プラズマ蒸着法 72

5.11.2.2 マグネトロンスパッタリング 72

5.11.2.3 ゾルゲルコーティング剤 73

5.12 特許分析 73

5.12.1 はじめに 73

5.12.2 方法論 73

5.12.3 文書の種類 73

5.12.4 洞察 75

5.12.5 法的地位 75

5.12.6 管轄区域分析 76

5.13 規制環境 78

5.13.1 規制当局、政府機関、その他の組織 78

5.14 2025年~2026年の主要な会議およびイベント 81

5.15 ケーススタディ分析 82

5.15.1 サンゴバンによる商業用ビルへのエネルギー効率の高いガラスの採用 82

5.15.2 建築用低炭素ガラスにおけるサンゴバンとイーストマンの提携 83

5.15.3 ビトロ建築用ガラスと国立鳥園パートナーシップ 84

5.16 顧客のビジネスに影響を与えるトレンド/混乱 85

5.17 フラットガラス市場におけるジェネAI/AIの影響 86

5.17.1 主なユースケースと市場潜在性 86

5.17.2 フラットガラス市場におけるAI導入事例 86

5.18 投資と資金調達シナリオ 87

6 板ガラス市場、技術別 88

6.1 はじめに 89

6.2 フロートガラス 90

6.2.1 環境に配慮した建築への需要の高まり 90

6.3 ロールガラス 92

6.3.1 太陽エネルギー用途への需要の高まり 92

6.4 板ガラス 94

6.4.1 電子産業およびディスプレイ産業からの需要の高まり 94

7 製品別、板ガラス市場 96

7.1 はじめに 97

7.2 フロート板ガラス 99

7.2.1 コスト効率が良く、用途が広く、入手しやすい 99

7.3 強化ガラス 100

7.3.1 建築および自動車産業における安全性と耐久性への重視の高まり 100

7.4 コーティングガラス 102

7.4.1 スマートビルディング技術へのトレンドの高まり 102

7.5 合わせガラス 104

7.5.1 さまざまな産業における安全とセキュリティへの需要の高まり 104

7.6 超透明ガラス 105

7.6.1 プレミアム品質のディスプレイ用途に対する需要の高まり 105

7.7 その他の製品 107

8 最終用途産業別の板ガラス市場 109

8.1 はじめに 110

8.2 建築およびインフラ 112

8.2.1 急速な都市化とスマートシティ開発が市場を牽引 112

8.3 自動車および輸送 113

8.3.1 軽量でエネルギー効率の高い車両に対する需要の高まり 113

8.4 太陽エネルギー 115

8.4.1 再生可能エネルギーの採用とソーラーパネルの設置 115

8.5 その他の最終用途産業 117

9 地域別板ガラス市場 119

9.1 はじめに 120

9.2 ヨーロッパ 122

9.2.1 ドイツ 129

9.2.1.1 自動車および運輸産業の活況が市場を牽引 129

9.2.2 英国 130

9.2.2.1 建築およびインフラ産業における板ガラスの需要増が市場を牽引 130

9.2.3 フランス 132

9.2.3.1 主要な板ガラス製造業者の存在が市場を牽引 132

9.2.4 イタリア 134

9.2.4.1 多様な産業基盤と高品質ガラスの高い製造能力が市場成長を促進 134

9.2.5 ヨーロッパのその他地域 135

9.3 北米 137

9.3.1 アメリカ 143

9.3.1.1 市場を牽引する老舗メーカーの存在 143

9.3.2 カナダ 145

9.3.2.1 需要を牽引する各種最終用途産業からの高まる需要 145

9.4 アジア太平洋地域 147

9.4.1 日本 153

9.4.1.1 技術の進歩と持続可能性に関する規制が市場を牽引 153

9.4.2 中国 154

9.4.2.1 建設・インフラ産業の拡大が市場を牽引 154

9.4.3 インド 156

9.4.3.1 急速な都市化とインフラ開発が市場成長を促進 156

9.4.4 韓国 157

9.4.4.1 持続可能性とエネルギー効率に関する政府主導のイニシアティブと規制が市場成長を促進 157

9.4.5 アジア太平洋地域その他 159

9.5 ラテンアメリカ 161

9.5.1 ブラジル 166

9.5.1.1 ソーラーパネルに対する需要の高まりが市場を牽引 166

9.5.2 メキシコ 167

9.5.2.1 エネルギー効率とグリーンビルディングへの注目度の高まりが市場を牽引 167

9.5.3 その他のラテンアメリカ 169

9.6 中東およびアフリカ 170

9.6.1 GCC諸国 176

9.6.1.1 アラブ首長国連邦 176

9.6.1.1.1 建設産業の成長が市場を牽引 176

9.6.1.2 サウジアラビア 177

9.6.1.2.1 建設およびインフラ産業の活況が市場を牽引 177

9.6.1.3 GCC諸国その他 179

9.6.2 南アフリカ 180

9.6.2.1 拡大する自動車産業が市場成長の原動力に 180

9.6.3 中東およびアフリカその他 182

10 競合状況 184

10.1 概要 184

10.2 主要企業の戦略/勝利への権利 184

10.3 収益分析 186

10.4 市場シェア分析 187

10.5 ブランド/製品比較 189

10.5.1 日本板硝子株式会社 190

10.5.2 サンゴバン 190

10.5.3 ビトロ 190

10.5.4 中国ガラス・ホールディングス・リミテッド 190

10.6 企業評価マトリクス:主要企業、2024年 190

10.6.1 スター企業 190

10.6.2 新興リーダー企業 191

10.6.3 普及企業 191

10.6.4 参加者 191

10.6.5 企業フットプリント:主要企業、2024年 192

10.6.5.1 企業フットプリント 192

10.6.5.2 地域フットプリント 193

10.6.5.3 製品フットプリント 194

10.6.5.4 技術フットプリント 195

10.6.5.5 最終用途産業のフットプリント 196

10.7 企業評価マトリクス:新興企業/中小企業、2024 196

10.7.1 進歩的な企業 196

10.7.2 対応力のある企業 197

10.7.3 ダイナミックな企業 197

10.7.4 スタート地点 197

10.7.5 ベンチマークによる競合比較:主要スタートアップ/中小企業、2024年 198

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 198

10.7.5.2 主要新興企業/中小企業の競合ベンチマーク 199

10.8 企業評価および財務指標 200

10.9 競合シナリオ 201

10.9.1 製品発売 201

10.9.2 取引 202

10.9.3 拡張 203

10.9.4 その他 205

11 企業プロフィール 206

11.1 主要企業 206

11.1.1 台湾ガラス工業株式会社 206

11.1.1.1 事業概要 206

11.1.1.2 製品 207

11.1.1.3 MnMビュー 209

11.1.1.3.1 主な強み/勝利への権利 209

11.1.1.3.2 戦略的選択肢 209

11.1.1.3.3 弱み/競争上の脅威 209

11.1.2 CSG HOLDING CO. LTD. 210

11.1.2.1 事業概要 210

11.1.2.2 製品 212

11.1.2.3 MnM 視点 213

11.1.2.3.1 主な強み/勝利への権利 213

11.1.2.3.2 戦略的選択肢 213

11.1.2.3.3 弱点/競合他社からの脅威 213

11.1.3 フヤオ・グループ 214

11.1.3.1 事業概要 214

11.1.3.2 提供製品 215

11.1.3.3 最近の動向 215

11.1.3.3.1 取引 215

11.1.3.3.2 拡大 216

11.1.3.4 MnMの見解 216

11.1.3.4.1 主な強み/勝利への権利 216

11.1.3.4.2 戦略的選択肢 216

11.1.3.4.3 弱み/競合他社からの脅威 216

11.1.4 日本板硝子株式会社 217

11.1.4.1 事業概要 217

11.1.4.2 製品 219

11.1.4.3 最近の動向 220

11.1.4.3.1 拡大 220

11.1.4.3.2 その他 221

11.1.4.4 MnMの見解 221

11.1.4.4.1 強み/勝利への権利 221

11.1.4.4.2 戦略的選択肢 221

11.1.4.4.3 弱み/競合他社からの脅威 221

11.1.5 サンゴバン 222

11.1.5.1 事業概要 222

11.1.5.2 製品 223

11.1.5.3 最近の動向 225

11.1.5.3.1 製品発売 225

11.1.5.3.2 事業拡大 226

11.1.5.3.3 企業合併・買収 226

11.1.5.3.4 その他 227

11.1.5.4 MnM ビュー 227

11.1.5.4.1 主な強み/勝利への権利 227

11.1.5.4.2 戦略的選択肢 227

11.1.5.4.3 弱み/競合上の脅威 227

11.1.6 シネカム 228

11.1.6.1 事業概要 228

11.1.6.2 提供製品 230

11.1.6.3 最近の動向 231

11.1.6.3.1 製品発売 231

11.1.6.3.2 拡大 231

11.1.6.3.3 その他 231

11.1.6.4 MnM ビュー 232

11.1.6.4.1 主な強み/勝利への権利 232

11.1.6.4.2 戦略的選択肢 232

11.1.6.4.3 弱み/競争上の脅威 232

11.1.7 セントラル硝子株式会社 233

11.1.7.1 事業概要 233

11.1.7.2 製品 234

11.1.7.3 MnM 視点 235

11.1.7.3.1 主な強み/勝利への権利 235

11.1.7.3.2 戦略的選択肢 235

11.1.7.3.3 弱点/競合他社からの脅威 235

11.1.8 AGC株式会社 236

11.1.8.1 事業概要 236

11.1.8.2 製品 237

11.1.8.3 最近の動向 237

11.1.8.3.1 製品発売 237

11.1.8.3.2 取引 238

11.1.8.3.3 その他 238

11.1.8.4 MnMの見解 239

11.1.8.4.1 主な強み/勝利への権利 239

11.1.8.4.2 戦略的選択肢 239

11.1.8.4.3 弱み/競合上の脅威 239

11.1.9 TRULITE 240

11.1.9.1 事業概要 240

11.1.9.2 製品 240

11.1.9.3 最近の動向 241

11.1.9.3.1 取引 241

11.1.9.4 MnMの見解 241

11.1.9.4.1 勝利への権利 241

11.1.9.4.2 戦略的選択肢 242

11.1.9.4.3 弱み/競合による脅威 242

11.1.10 SCHOTT 243

11.1.10.1 事業概要 243

11.1.10.2 製品 245

11.1.10.3 最近の動向 246

11.1.10.3.1 拡大 246

11.1.10.4 MnMの見解 247

11.1.10.4.1 主な強み/勝利への権利 247

11.1.10.4.2 戦略的選択肢 247

11.1.10.4.3 弱み/競合による脅威 247

11.1.11 VITRO 248

11.1.11.1 事業概要 248

11.1.11.2 提供製品 250

11.1.11.3 最近の動向 251

11.1.11.3.1 拡大 251

11.1.11.3.2 取引 251

11.1.11.3.3 その他 251

11.1.11.4 MnMの見解 252

11.1.11.4.1 主な強み/勝利への権利 252

11.1.11.4.2 戦略的選択肢 252

11.1.11.4.3 弱み/競争上の脅威 252

11.1.12 板硝子グループ株式会社 253

11.1.12.1 事業概要 253

11.1.12.2 製品 254

11.1.12.3 MnM ビュー 255

11.1.12.3.1 主な強み/勝利への権利 255

11.1.12.3.2 戦略的選択肢 255

11.1.12.3.3 弱み/競合による脅威 255

11.1.13 XINYI GLASS HOLDINGS LIMITED 256

11.1.13.1 事業概要 256

11.1.13.2 製品 258

11.1.13.3 最近の動向 258

11.1.13.3.1 拡大 258

11.1.13.4 MnMの見解 259

11.1.13.4.1 主な強み/勝利への権利 259

11.1.13.4.2 戦略的選択肢 259

11.1.13.4.3 弱点/競合他社からの脅威 259

11.1.14 ガーディアン・インダストリーズ 260

11.1.14.1 事業概要 260

11.1.14.2 提供製品 261

11.1.14.3 最近の動向 262

11.1.14.3.1 製品発売 262

11.1.14.3.2 取引 262

11.1.14.3.3 拡大 263

11.1.14.3.4 その他 263

11.1.14.4 MnMの見解 264

11.1.14.4.1 主な強み/勝利への権利 264

11.1.14.4.2 戦略的選択肢 264

11.1.14.4.3 弱み/競合による脅威 264

11.1.15 CEVITAL 265

11.1.15.1 事業概要 265

11.1.15.2 製品 265

11.1.15.3 MnM ビュー 267

11.1.15.3.1 主な強み/勝利への権利 267

11.1.15.3.2 戦略的選択肢 267

11.1.15.3.3 弱点/競合他社からの脅威 267

11.2 その他の企業 268

11.2.1 ベーレンベルグ・グラス社 268

11.2.2 ゴールドプラス・グループ 269

11.2.3 フェニキア 269

11.2.4 カーディナル・グラス・インダストリーズ社 270

11.2.5 ギリンダー・ブラザーズ社 270

11.2.6 インディペンデント・グラス社 271

11.2.7 GSCグラス社 271

11.2.8 ベルックス・グループ 272

11.2.9 エマージ・グラス 272

11.2.10 シュッテン・グラス 273

12 付録 274

12.1 ディスカッションガイド 274

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 276

12.3 カスタマイズオプション 278

12.4 関連レポート 278

12.5 著者詳細 279

表1 板ガラス市場:ポーターのファイブフォース分析 53

表2 トップ3の用途における購入プロセスに影響を与えるステークホルダー

54

表3 トップ3の用途における主な購入基準 54

表4 主要企業の板ガラスの平均販売価格、

最終用途産業別、2024年(米ドル/kg) 55

表5 地域別板ガラスの平均販売価格の推移、2022年~2030年 58

表6 主要国別GDP成長率(%)、2021年~2029年

表7 HSコード7005準拠製品の輸出シナリオ、

国別、2024年(単位:千米ドル)

表 8 HS コード 7005 準拠製品に関する輸入シナリオ、

2024 年(単位:千米ドル) 69

表 9 板ガラス市場:生態系における各社の役割 70

表 10 板ガラス市場:特許総数 74

表 11 コーニング社による特許リスト 76

表 12 サンゴバン・ガラス・ファイナンスによる特許リスト 77

表 13 サムスン・ディスプレイによる特許リスト 77

表 14 北米:規制当局、政府機関、その他の団体のリスト 78

78

表 15 ヨーロッパ:規制当局、政府機関、

その他の組織の一覧 79

表 16 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 80

表17 世界のその他の地域:規制機関、政府機関、その他の組織の一覧

80

表18 板ガラス市場:カンファレンスおよびイベントの詳細な一覧、2025~2026年 81

表19 主なユースケースと市場潜在性 86

表20 板ガラス市場におけるAI導入事例 86

表21 板ガラス市場:技術別、2021年~2024年(単位:百万米ドル) 89

表22 板ガラス市場:技術別、2021年~2024年(単位:キロトン) 90

表23 技術別板ガラス市場、2025年~2030年(百万米ドル) 90

表24 技術別板ガラス市場、2025年~2030年(キログラム) 90

表25 フロートガラス市場、地域別、2021年~2024年(百万米ドル) 91

表26 フロートガラス市場、地域別、2021年~2024年(キログラム) 91

表27 フロートガラス市場、地域別、2025年~2030年(百万米ドル) 91

表28 フロートガラス市場、地域別、2025年~2030年(キログラム) 92

表29 板ガラス市場、地域別、2021年~2024年(百万米ドル) 92

表30 板ガラス市場、地域別、2021年~2024年(キロトン) 93

表31 板ガラス市場、地域別、2025年~2030年(百万米ドル) 93

表32 板ガラス市場、地域別、2025年~2030年(キログラム) 93

表33 板ガラス市場、地域別、2021年~2024年(百万米ドル) 94

表34 板ガラス市場、地域別、2021年~2024年(キログラム) 94

表35 板ガラス市場、地域別、2025年~2030年(百万米ドル) 95

表36 板ガラス市場、地域別、2025年~2030年(キログラム) 95

表37 板ガラス市場、製品別、2021年~2024年(百万米ドル) 97

表38 板ガラス市場、製品別、2021年~2024年(キログラム) 98

表39 板ガラス市場、製品別、2025年~2030年(百万米ドル) 98

表40 板ガラス市場、製品別、2025年~2030年(キログラム) 98

表41 地域別基本フロートガラス市場、2021年~2024年(百万米ドル) 99

表42 地域別基本フロートガラス市場、2021年~2024年(キロトン) 99

表43 地域別基本フロートガラス市場、2025年~2030年(百万米ドル) 100

表44 地域別基本フロートガラス市場、2025年~2030年(キロトン) 100

表45 強化ガラス市場、地域別、2021年~2024年(百万米ドル) 101

表46 強化ガラス市場、地域別、2021年~2024年(キログラム) 101

表47 強化ガラス市場、地域別、2025年~2030年(百万米ドル) 101

表48 強化ガラス市場、地域別、2025年~2030年(キログラム) 102

表49 コーティング剤市場、地域別、2021年~2024年(百万米ドル) 102

表50 コーティング剤市場、地域別、2021年~2024年(キログラム) 103

表51 コーティングガラス市場、地域別、2025年~2030年(百万米ドル) 103

表52 コーティングガラス市場、地域別、2025年~2030年(キログラム) 103

表53 合わせガラス市場、地域別、2021年~2024年(百万米ドル) 104

表54 合わせガラス市場、地域別、2021年~2024年(キログラム) 104

表55 合わせガラス市場、地域別、2025年~2030年(百万米ドル) 105

表56 合わせガラス市場、地域別、2025年~2030年(キログラム) 105

表57 超透明ガラス市場、地域別、2021年~2024年(百万米ドル) 106

表58 超透明ガラス市場、地域別、2021年~2024年(キログラム) 106

表59 地域別超透明ガラス市場、2025年~2030年(百万米ドル) 106

表60 地域別超透明ガラス市場、2025年~2030年(キログラム) 107

表61 その他の板ガラス市場、地域別、2021年~2024年(百万米ドル) 107

表62 その他の板ガラス市場、地域別、2021年~2024年(キログラム) 108

表63 その他の板ガラス市場:地域別、2025年~2030年(百万米ドル) 108

表64 その他の板ガラス市場:地域別、2025年~2030年(キログラム) 108

表65 板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 110

表66 板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 111

表67 板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 111

表68 板ガラス市場、最終用途産業別、2025年~2030年(キログラム) 111

表69 建築・インフラ産業における板ガラス市場、

地域別、2021年~2024年(百万米ドル) 112

表70 建築・インフラ産業における板ガラス市場、

地域別、2021年~2024年(キロトン) 112

表71 建設・インフラ産業における板ガラス市場、

地域別、2025年~2030年(百万米ドル) 113

表72 建設・インフラ産業における板ガラス市場、

地域別、2025年~2030年(キロトン) 113

表73 自動車・運輸産業における板ガラス市場、

地域別、2021年~2024年(百万米ドル) 114

表74 自動車・運輸産業における板ガラス市場、

地域別、2021年~2024年(キロトン) 114

表75 自動車・運輸産業における板ガラス市場、

地域別、2025年~2030年(百万米ドル) 114

表76 自動車・運輸産業における板ガラス市場、

地域別、2025年~2030年(キロトン) 115

表77 太陽エネルギー産業における板ガラス市場、地域別、

2021年~2024年(百万米ドル) 115

表78 ソーラーエネルギー産業における板ガラス市場、地域別、

2021年~2024年(キロトン) 116

表79 ソーラーエネルギー産業における板ガラス市場、地域別、

2025年~2030年(百万米ドル) 116

表80 ソーラーエネルギー産業における板ガラス市場、地域別、

2025年~2030年(キロトン) 116

表81 その他の産業における板ガラス市場、地域別、

2021年~2024年(百万米ドル) 117

表82 その他の産業における板ガラス市場、地域別、2021年~2024年(キロトン) 117

表83 その他の産業における板ガラス市場、地域別、

2025年~2030年(百万米ドル) 118

表84 その他の産業における板ガラス市場、地域別、2025年~2030年(キロトン) 118

表85 板ガラス市場、地域別、2021年~2024年(百万米ドル) 121

表86 板ガラス市場:地域別、2021年~2024年(キロトン) 121

表87 板ガラス市場:地域別、2025年~2030年(百万米ドル) 121

表88 板ガラス市場:地域別、2025年~2030年(キロトン) 122

表89 ヨーロッパ:板ガラス市場:技術別、2021年~2024年(百万米ドル) 123

表 90 ヨーロッパ:技術別板ガラス市場、2021年~2024年(キロトン) 124

表 91 ヨーロッパ:技術別板ガラス市場、2025年~2030年(百万米ドル) 124

表 92 ヨーロッパ:技術別板ガラス市場、2025年~2030年(キロトン) 124

表 93 ヨーロッパ:製品別板ガラス市場、2021年~2024年(百万米ドル) 125

表 94 ヨーロッパ:板ガラス市場、製品別、2021年~2024年(キロトン) 125

表 95 ヨーロッパ:板ガラス市場、製品別、2025年~2030年(百万米ドル) 125

表 96 ヨーロッパ:板ガラス市場、製品別、2025年~2030年(キロトン) 126

表 97 ヨーロッパ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 126

表 98 ヨーロッパ:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 126

表 99 ヨーロッパ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 127

表 100 ヨーロッパ:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 127

表 101 ヨーロッパ:板ガラス市場、国別、2021年~2024年(百万米ドル) 127

表102 ヨーロッパ:国別板ガラス市場、2021年~2024年(キロトン) 128

表103 ヨーロッパ:国別板ガラス市場、2025年~2030年(百万米ドル) 128

表104 ヨーロッパ:国別板ガラス市場、2025年~2030年(キロトン) 128

表105 ドイツ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 129

表 106 ドイツ:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 129

表 107 ドイツ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 130

表 108 ドイツ:板ガラス市場、最終用途産業別、2025~2030年(キロトン) 130

表 109 英国:板ガラス市場、最終用途産業別、2021~2024年(百万米ドル) 131

表 110 英国:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 131

表 111 英国:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 131

表 112 英国:板ガラス市場、最終用途産業別、2025~2030年(キロトン) 131

表 113 フランス:板ガラス市場、最終用途産業別、

2021~2024年(百万米ドル) 132

表 114 フランス:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 133

表 115 フランス:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 133

表 116 フランス:板ガラス市場、最終用途産業別、2025~2030年(キロトン) 133

表 117 イタリア:板ガラス市場、最終用途産業別、2021~2024年(百万米ドル) 134

表 118 イタリア:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 134

表 119 イタリア:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 135

表120 イタリア:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 135

表121 ヨーロッパその他:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 136

表122 ヨーロッパその他:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 136

表123 ヨーロッパその他:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 136

表124 ヨーロッパその他:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 137

表125 北米:板ガラス市場、技術別、

2021年~2024年(百万米ドル) 138

表 126 北米:技術別板ガラス市場、2021年~2024年(キロトン) 139

表 127 北米:技術別板ガラス市場、

2025年~2030年(百万米ドル) 139

表 128 北米:技術別板ガラス市場、2025年~2030年(キロトン) 139

表 129 北米:製品別板ガラス市場、2021年~2024年(百万米ドル) 140

表130 北米:板ガラス市場、製品別、2021年~2024年(キロトン) 140

表131 北米:板ガラス市場、製品別、2025年~2030年(百万米ドル) 140

表 132 北米:製品別板ガラス市場、2025年~2030年(キロトン) 141

表 133 北米:最終用途産業別板ガラス市場、

2021年~2024年(百万米ドル) 141

表 134 北米:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 141

表 135 北米:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 142

表 136 北米:板ガラス市場、最終用途産業別、

2025~2030年(キロトン) 142

表 137 北米:板ガラス市場、国別、2021~2024年(百万米ドル) 142

表 138 北米:国別板ガラス市場、2021年~2024年(キロトン) 143

表 139 北米:国別板ガラス市場、2025年~2030年(百万米ドル) 143

表140 北米:国別板ガラス市場、2025年~2030年(キロトン) 143

表141 アメリカ:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 144

表142 アメリカ:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 144

表143 アメリカ:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 144

表144 アメリカ:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 145

表145 カナダ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 145

表 146 カナダ:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 146

表 147 カナダ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 146

表 148 カナダ:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 146

表 149 アジア太平洋地域:板ガラス市場、技術別、2021年~2024年(百万米ドル) 148

表 150 アジア太平洋地域:技術別板ガラス市場、2021年~2024年(キロトン) 148

表 151 アジア太平洋地域:技術別板ガラス市場、2025年~2030年(百万米ドル) 148

表 152 アジア太平洋地域:技術別板ガラス市場、2025年~2030年(キロトン) 148

表 153 アジア太平洋地域:製品別板ガラス市場、2021年~2024年(百万米ドル) 149

表 154 アジア太平洋地域:板ガラス市場、製品別、2021年~2024年(キロトン) 149

表 155 アジア太平洋地域:板ガラス市場、製品別、2025年~2030年(百万米ドル) 149

表 156 アジア太平洋地域:板ガラス市場、製品別、2025~2030年(キロトン) 150

表 157 アジア太平洋地域:板ガラス市場、最終用途産業別、

2021~2024年(百万米ドル) 150

表 158 アジア太平洋地域:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 150

表 159 アジア太平洋地域:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 151

表 160 アジア太平洋地域:板ガラス市場、最終用途産業別、

2025~2030年(キロトン) 151

表 161 アジア太平洋地域:板ガラス市場、国別、2021~2024年(百万米ドル) 151

表162 アジア太平洋地域:国別板ガラス市場、2021年~2024年(キロトン) 152

表163 アジア太平洋地域:国別板ガラス市場、2025年~2030年(百万米ドル) 152

表 164 アジア太平洋地域:国別板ガラス市場、2025年~2030年(キロトン) 152

表 165 日本:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 153

表 166 日本:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 153

表 167 日本:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 154

表 168 日本:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 154

表 169 中国:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 155

表 170 中国:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 155

表 171 中国:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 155

表172 中国:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 155

表173 インド:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 156

表174 インド:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 156

表175 インド:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 157

表 176 インド:板ガラス市場、最終用途産業別、2025~2030年(キロトン) 157

表 177 韓国:板ガラス市場、最終用途産業別、

2021~2024年(百万米ドル) 158

表 178 韓国:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 158

表 179 韓国:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 158

表 180 韓国:板ガラス市場、最終用途産業別、

2025~2030年(キロトン) 159

表 181 アジア太平洋地域その他:板ガラス市場、最終用途産業別、

2021~2024年(百万米ドル) 159

表182 アジア太平洋地域その他:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 160

表183 アジア太平洋地域その他:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 160

表184 アジア太平洋地域その他:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 160

表185 南米アメリカ:板ガラス市場、技術別、

2021年~2024年(百万米ドル) 161

表186 南米アメリカ:板ガラス市場、技術別、2021年~2024年(キロトン) 161

表187 南米アメリカ:板ガラス市場、技術別、

2025年~2030年(百万米ドル) 161

表188 南米アメリカ:板ガラス市場、技術別、2025年~2030年(キログラム) 162

表189 南米アメリカ:板ガラス市場、製品別、2021年~2024年(百万米ドル) 162

表190 南米アメリカ:板ガラス市場、製品別、2021年~2024年(キロトン) 162

表191 南米アメリカ:板ガラス市場、製品別、2025年~2030年(百万米ドル) 163

表192 南米アメリカ:板ガラス市場、製品別、2025年~2030年(キロトン) 163

表193 南米アメリカ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 163

表194 南米アメリカ:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 164

表195 南米アメリカ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 164

表196 南米アメリカ:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 164

表197 南米アメリカ:板ガラス市場、国別、2021年~2024年(百万米ドル) 165

表198 南米アメリカ:国別板ガラス市場、2021年~2024年(キロトン) 165

表199 南米アメリカ:国別板ガラス市場、2025年~2030年(百万米ドル) 165

表200 南米アメリカ:国別板ガラス市場、2025年~2030年(キロトン) 165

表201 ブラジル:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 166

表202 ブラジル:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 166

表203 ブラジル:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 166

表204 ブラジル:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 167

表205 メキシコ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 167

表206 メキシコ:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 168

表207 メキシコ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 168

表208 メキシコ:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 168

表209 ラテンアメリカその他:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 169

表210 その他の南米:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 169

表211 その他の南米:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 169

表212 その他の中南米:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 170

表213 中東およびアフリカ:板ガラス市場、技術別、

2021年~2024年(百万米ドル) 170

表214 中東およびアフリカ:技術別板ガラス市場、

2021年~2024年(キロトン) 171

表215 中東およびアフリカ:技術別板ガラス市場、

2025年~2030年(百万米ドル) 171

表216 中東およびアフリカ:技術別板ガラス市場、

2025年~2030年(キロトン) 171

表217 中東およびアフリカ:製品別板ガラス市場、

2021年~2024年(百万米ドル) 172

表 218 中東およびアフリカ:製品別板ガラス市場、

2021年~2024年(キロトン) 172

表 219 中東およびアフリカ:製品別板ガラス市場、

2025年~2030年(百万米ドル) 172

表220 中東およびアフリカ:製品別板ガラス市場、

2025年~2030年(キロトン) 173

表221 中東およびアフリカ:最終用途産業別板ガラス市場、

2021年~2024年(百万米ドル) 173

表222 中東およびアフリカ:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 173

表223 中東およびアフリカ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 174

表224 中東およびアフリカ:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 174

表225 中東およびアフリカ:板ガラス市場、国別、

2021年~2024年(百万米ドル) 174

表226 中東およびアフリカ:国別板ガラス市場、

2021年~2024年(キロトン) 175

表227 中東およびアフリカ:国別板ガラス市場、

2025年~2030年(百万米ドル) 175

表228 中東およびアフリカ:国別板ガラス市場、

2025年~2030年(キロトン) 175

表229 アラブ首長国連邦:板ガラス市場、最終用途産業別、2021年~2024年(百万米ドル) 176

表230 UAE:板ガラス市場、最終用途産業別、2021年~2024年(キロトン) 176

表231 UAE:板ガラス市場、最終用途産業別、2025年~2030年(百万米ドル) 177

表232 アラブ首長国連邦:板ガラス市場、最終用途産業別、2025年~2030年(キロトン) 177

表233 サウジアラビア:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 178

表234 サウジアラビア:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 178

表235 サウジアラビア:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 178

表236 サウジアラビア:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 179

表237 GCC諸国その他:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 179

表238 GCC諸国その他:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 179

表239 GCC諸国その他:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 180

表240 GCC諸国その他:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 180

表241 南アフリカ:板ガラス市場、最終用途産業別、

2021年~2024年(百万米ドル) 180

表242 南アフリカ:板ガラス市場、最終用途産業別、

2021年~2024年(キロトン) 181

表243 南アフリカ:板ガラス市場、最終用途産業別、

2025年~2030年(百万米ドル) 181

表244 南アフリカ:板ガラス市場、最終用途産業別、

2025年~2030年(キロトン) 181

表245 中東およびアフリカその他: 板ガラス市場、

最終用途産業別、2021年~2024年(百万米ドル) 182

表246 中東・アフリカその他地域:板ガラス市場、

最終用途産業別、2021年~2024年(キロトン) 182

表247 中東・アフリカその他地域:板ガラス市場、

最終用途産業別、2025年~2030年(百万米ドル) 182

表248 中東・アフリカその他地域:板ガラス市場、

最終用途産業別、2025年~2030年(キロトン) 183

表249 板ガラス市場: 主要市場関係者が採用した戦略の概要

184

表250 板ガラス市場:競争の度合い、2024年 187

表251 板ガラス市場:地域別市場規模 193

表252 板ガラス市場:製品別市場規模 194

表253 板ガラス市場:技術別市場規模 195

表254 板ガラス市場:最終用途産業別市場規模 196

表255 板ガラス市場:主要新興企業/中小企業の一覧 198

表256 板ガラス市場: 主要新興企業/中小企業の競合ベンチマーク 199

表 257 板ガラス市場:製品発売、2020年1月~2025年2月 201

表 258 板ガラス市場:取引、2020年1月~2025年2月 202

表 259 板ガラス市場:拡張、2020年1月~2025年2月 203

表 260 板ガラス市場:その他、2020年1月~2025年2月 205

表 261 台湾ガラス工業株式会社:会社概要 206 会社概要 206

表262 台湾ガラス工業株式会社:製品 207

表263 CSGホールディングス株式会社: LTD.:会社概要 210

表 264 CSG HOLDING CO. LTD.:取扱製品 212

表 265 FUYAO GROUP:会社概要 214

表 266 FUYAO GROUP:取扱製品 215

表 267 FUYAO GROUP:取引 215

表 268 FUYAO GROUP:事業拡大 216

表 269 NIPPON SHEET GLASS CO., LTD.:会社概要 217

表 270 NIPPON SHEET GLASS CO., LTD.:取扱製品 219

表 271 NIPPON SHEET GLASS CO., LTD.:事業拡大 220

表 272 NIPPON SHEET GLASS CO., LTD.:その他 221

表273 サンゴバン:会社概要 222

表274 サンゴバン:提供する製品 223

表275 サンゴバン:新製品 225

表276 サンゴバン:拡張 226

表277 サンゴバン:取引 226

表278 サンゴバン:その他 227

表279 シセカム:会社概要 228

表280 シセカム:提供する製品 230

表281 シセカム:新製品 231

表282 シセカム:拡張 231

表283 シセカム:その他 231

表284 セントラル硝子株式会社: LTD.:会社概要 233

表 285 CENTRAL GLASS CO., LTD.:製品 234

表286 AGC株式会社:会社概要 236

表287 AGC株式会社:製品 237

表288 AGC株式会社:新製品 237

表289 AGC株式会社:取引 238

表290 AGC. その他 238

表 291 TRULITE:会社概要 240

表 292 TRULITE:製品 240

表 293 TRULITE:取引 241

表 294 SCHOTT:会社概要 243

表 295 SCHOTT:製品 245

表 296 SCHOTT:拡張 246

表 297 VITRO:会社概要 248

表 298 VITRO:製品 250

表 299 VITRO:拡張 251

表 300 VITRO:取引 251

表 301 VITR0:その他 251

表 302 FLAT GLASS GROUP CO., LTD.:会社概要 253

表303 FLAT GLASS GROUP CO., LTD.:提供製品 254

表 304 新義玻璃控股有限公司:会社概要 256

表 305 新義玻璃控股有限公司:提供製品 258

表 306 新義玻璃控股有限公司:拡張 258

表 307 ガーディアン・インダストリーズ:会社概要 260

表 308 ガーディアン・インダストリーズ:提供製品 261

表 309 ガーディアン・インダストリーズ:新製品 262

表 310 ガーディアン・インダストリーズ:取引 262

表 311 ガーディアン・インダストリーズ:拡張 263

表 312 ガーディアン・インダストリーズ:その他 263

表 313 セビタル:会社概要 265

表 314 セビタル:提供製品 265

表 315 ベーレンベルク・グラス・カンパニー: :会社概要 268

表316 ゴールドプラスグループ:会社概要 269

表317 フェニキア:会社概要 269

表318 カーディナル・グラス・インダストリーズ:会社概要 270

表319 ギリンダー・ブラザーズ:会社概要 270

表320 インディペンデント・グラス:会社概要 271

表321 GSCグラス:会社概要 271

表322 ベルックス・グループ:会社概要 272

表323 エマージ・グラス:会社概要 272

表324 シュートゥン・グラス:会社概要 273