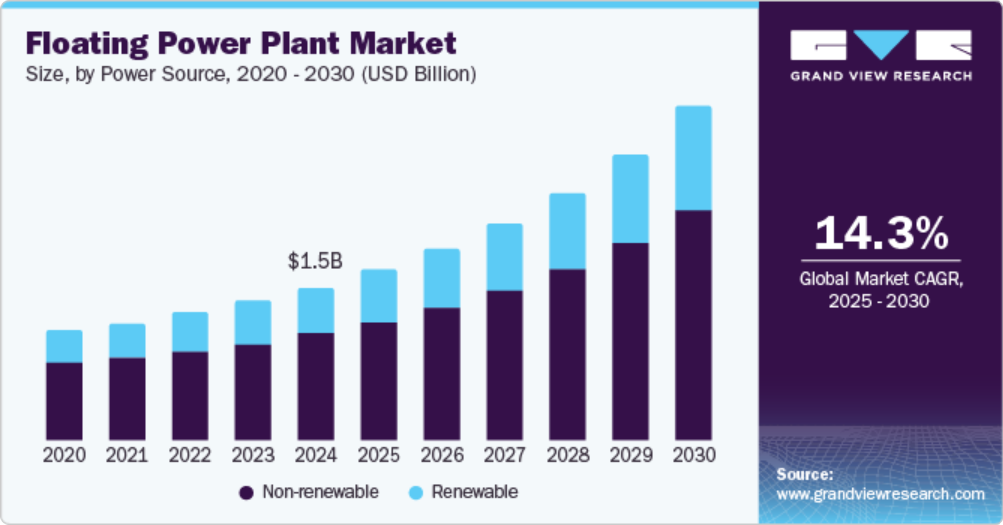

電源に関する洞察

2024年には、再生不能な電源が世界の浮体式洋上風力発電産業の収益シェアの69.6%を占める見通しです。 ガスタービンや内燃(IC)エンジンで構成されるこのタイプの電源は、高い電力密度、信頼性、低い運用コストといった利点により、高い需要が見込まれています。ガスタービンは燃料を効率的に電気に変換し、迅速な応答時間と柔軟な運用を実現します。 複合サイクルガスタービンシステムは、排熱を利用して追加の電力を生成することで、高い熱効率を実現します。 一方、内燃機関を動力源として使用することで、高い運用柔軟性が実現します。 これらの発電所は、需要の変化に応じて迅速に起動、停止、または出力を調整できるため、エネルギー需要が変動する地域に適しています。

一方、再生可能エネルギー源セグメントは、2025年から2030年にかけて市場で最も高いCAGRで成長すると予想されています。発電にクリーン燃料を使用することを支援する好ましい環境政策を実施することで、セグメントの魅力が高まっています。太陽光発電、風力発電、波力発電は、浮体式発電所で最も広く使用されている3つの再生可能エネルギー源です。浮体式洋上風力発電所は、風速がより安定し、強力な傾向にある深海に設置することができます。これにより、従来品である固定式洋上風力タービンと比較して、より多くのエネルギー生産が可能になります。太陽光発電所の設置には広大な土地が必要であるため、エネルギー企業や政府は他の場所を模索せざるを得なくなり、これが浮体式洋上発電所産業の発展につながりました。水力発電所で使用されている貯水池や湖にソーラーパネルを設置することで、浮体式太陽光発電システムは、土地を新たに確保することなく、追加の電力を発電することで水力発電を補うことができます。

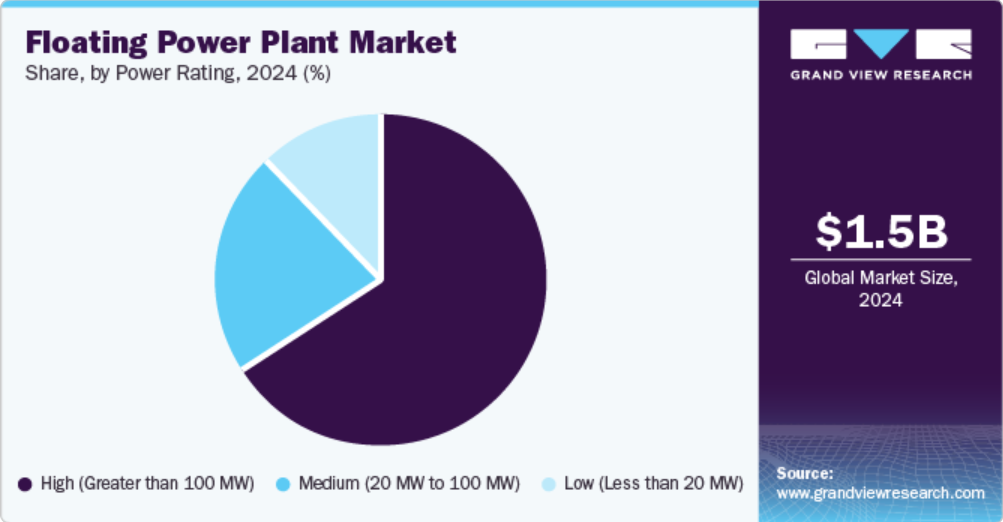

電力定格に関する洞察

2024年には、インド、中国、マレーシア、シンガポールなど南アジア諸国の電力需要が大幅に増加したことにより、電力定格が100MW以上のセグメントが市場で最大の収益シェアを占めました。新興経済圏における人口増加の継続、都市化、医療、製造、建設などの分野における急速なインフラ開発により、このセグメントの市場成長が促進される見通しです。浮体式洋上発電所は、洋上の石油・ガスプラットフォームに電力を供給することが多い。これらの作業に必要なエネルギー需要が増加し続けているため、特に従来の送電網インフラを導入できない地域では、100MW以上の容量を持つFPPが一般的になりつつある。

中規模(20MW~100MW)セグメントは、予測期間中に最高のCAGRで成長すると予想される。中規模の浮体式発電所は、土地の確保や環境への懸念、経済的な制約などの理由で大規模な発電所の建設が困難な地域において、柔軟かつ拡張可能なエネルギー生成ソリューションを提供します。 モジュール式のユニットとして展開でき、需要の増加に応じてユニットを追加することで発電容量を増やすことができます。 そのため、エネルギー需要が徐々に増加すると予想される地域で、拡張可能なソリューションを必要とする場合に最適です。このセグメントで複数のプロジェクトが立ち上げられれば、浮体式発電所産業の拡大に役立つと期待されています。例えば、2023年9月には、Zonal Renewables CorporationとA.M. Hijos Incorporationが、フィリピンのカディス市に100MWの浮体式太陽光発電所を開発する契約を締結しました。この施設は、ネグロス・オクシデンタル州北部の90ヘクタールの池に建設され、同国のクリーンエネルギーイニシアティブを強化することになります。

地域別洞察

アジア太平洋の浮体式発電所市場は、2024年には世界最大の40.7%の収益シェアを占めました。この地域における業界の拡大は、エネルギー需要の増加、環境への懸念、技術の進歩など、多くの要因によって可能になりました。インド、日本、中国などの経済は、産業化、都市化、人口増加により、エネルギー需要の増加を目の当たりにしています。浮体式発電所は、従来品では土地が不足していたり開発が困難な地域でも、これらの要件を満たす拡張可能なソリューションを提供します。さらに、さまざまな国がエネルギー安全保障の改善策を模索していますが、分散型で強靭なエネルギー源である浮体式発電所は、この問題の解決策となり得ます。

中国浮体式発電所市場の動向

中国浮体式発電所市場は2024年に地域市場で圧倒的な収益シェアを占め、2025年から2030年にかけて最も速いCAGRで成長すると予測されています。経済は浮体式太陽光発電所の開発において重要な役割を果たしており、再生可能エネルギー技術に多額の投資を行っています。さらに、中国ではエネルギー需要が着実に伸びており、二酸化炭素排出量の削減にも力を入れているため、浮体式発電所は発電に魅力的な選択肢となっています。2024年12月、国有エネルギー・鉱業企業であるCHN Energyは、山東省の送電網に接続する1ギガワットの浮体式太陽光発電所の操業を開始しました。このプロジェクトは総面積1,223ヘクタールを占め、年間1.78テラワット時の発電量が見込まれています。このように、大規模プロジェクトの建設に引き続き重点的に取り組むことで、市場の拡大が期待されています。

北米の浮体式発電所市場の動向

北米の浮体式発電所市場は、2024年には世界市場で大きな収益シェアを占めるようになりました。FPPに対する需要は、持続可能なエネルギーソリューションの必要性、再生可能技術の革新、よりクリーンなエネルギー源へのシフトを背景に、米国やカナダなどの地域経済において徐々に増加しています。これらの国々は広大な海岸線を有することで知られており、特に東海岸と西海岸では、洋上風力発電の浮体式に大きな可能性をもたらしています。さらに、政府による好意的な政策や資金調達イニシアティブが、浮体式洋上風力発電所を含むクリーンエネルギー技術の展開を加速させています。

米国の浮体式洋上風力発電市場は、2024年には地域市場で最大の収益シェアを占めるようになりました。米国政府は、クリーンエネルギー戦略の一環として洋上風力発電の開発を積極的に推進しており、エネルギー企業にとって成長機会が生まれることが期待されています。2024年7月には、内務省が国内で9番目の商業規模のプロジェクトとなる洋上風力発電プロジェクト「アトランティック・ショアーズ・サウス」を承認しました。バイデン政権は2030年までに30GWの洋上風力エネルギーを展開するという目標を掲げており、浮体式風力発電技術は、この目標を達成するための鍵となります。そのため、このような取り組みの実施が増加することで、米国の産業用市場の拡大が促進されると予想されます。

ラテンアメリカ浮体式発電所市場の動向

ラテンアメリカは、予測期間中の市場で大幅なCAGRで成長すると予想されています。この地域では、特にブラジル、アルゼンチン、チリなどの国々で急速な都市化と経済成長が起こっています。浮体式発電所は、大幅な土地資源を必要とせずに、増大するエネルギー需要に効果的に対応できる拡張性と柔軟性のあるソリューションを提供します。浮体式洋上風力発電所(FPP)は、特に浮体式太陽光発電所や浮体式風力発電所は、農地や住宅地と競合することなくエネルギーを生成できる革新的なソリューションを提供し、限られた土地利用の問題に対処します。国際企業や投資家は、再生可能エネルギープロジェクトの有望な市場として、浮体式洋上風力発電所の開発を含むラテンアメリカにますます注目しています。

ブラジルの浮体式洋上風力発電所市場は、2024年にラテンアメリカ市場で最大の収益シェアを占め、今後数年間はその地位を維持すると予想されています。広大な海岸線、大規模な貯水池、持続可能なエネルギーへの取り組みなど、豊富な天然資源を持つブラジルは、浮体式発電所の設置に理想的な環境を作り出しています。 地元およびグローバルな組織は、高まるエネルギー需要に応えるとともに、その影響力を拡大するために、同国の再生可能エネルギープロジェクトへの投資を増加させています。 2024年1月、サンパウロで、同国最大の浮体式太陽光発電施設となるUFF Araucáriaプロジェクトの第1段階が発表されました。この施設はビリングスダムに位置し、KWP EnergiaとEmpresa Metropolitana de Águas e Energiaによって開発されたもので、最大で年間10ギガワット時の発電が可能であり、これはブラジル国内の4,000世帯の電力消費量に相当します。

浮体式発電所企業に関する洞察

世界の浮体式発電所産業に関わる大手企業には、Wärtsilä、Floating Power Plant A/S、Siemens Energyなどがあります。

- Wärtsiläは、船舶およびエネルギー分野における動力源および機器の製造とサービスを専門とする多国籍企業です。 同社はエネルギー貯蔵、エンジン発電所、ハイブリッド発電所など、エネルギー分野における製品とソリューションを提供しています。 また、フローティングパワーバージ、エネルギー貯蔵ソリューション(GridSolv Max)、浮体式再ガス化設備(FSRU)、バージ搭載発電所などのフローティング発電所ソリューションも提供しています。

- フローティング・パワー・プラント A/Sは、再生可能エネルギー発電のための革新的な浮体式プラットフォームを開発するデンマークのクリーンテクノロジー企業です。 同社は、風力および波力発電を組み合わせた特許取得済みの浮体式プラットフォームを開発しました。 この技術は洋上での実証を目的として設計されており、送電網への効率的な電力供給を可能にします。

浮体式発電所の主要企業:

以下は浮体式発電所市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Wärtsilä

- Siemens Energy

- Kawasaki Heavy Industries, Ltd.

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- GE Vernova

- Ciel et Terre International, SAS

- Floating Power Plant A/S

- Karadeniz Holding

- CHN ENERGY Investment Group Co. LTD

- Swimsol

最近の動向

- 2024年6月、フローティング・パワー・プラントは、シーメンス・ゲームサ・リニューアブル・エナジー社から4.3メガワットのSWT-DD-120風力タービン発電機を受領したと発表した。この開発により、スペインのグラン・カナリア島沖で同社が推進する主力のデモンストレータープロジェクトが前進することとなった。この発電機は、波力および風力発電を統合する重要な機能を果たすものであり、この取り組みの一環として水素貯蔵技術も活用される。このプロジェクトは、欧州連合(EU)イノベーション基金から2700万米ドルを超える助成金を受けており、EUのクリーンエネルギー目標の推進におけるその重要性を示している。

- 2024年2月、浮体式太陽光発電製品を開発するCiel & Terre Taiwanは、アジアの再生可能エネルギー企業であるHEXA Renewablesと共同で、台湾における近海浮体式太陽光発電プロジェクトの完成を発表しました。このプロジェクトは彰化県にあるChangbin産業用パークに位置し、その容量は約440MWpで、そのうちCiel & Terre Taiwanは280MWpの浮体式太陽光発電(FPV)を担当しています。シエル・エ・テールは、あらゆる条件下でFPVの動きを最小限に抑える「New Pillar」アンカーソリューションも開発しています。

グローバル浮体式発電所市場レポートのセグメント化

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の業界トレンドの分析と、世界、地域、国レベルでの収益成長予測を提供しています。この調査では、Grand View Researchは、動力源、電力定格、地域に基づいて世界の浮体式発電所市場レポートを区分しました。

- 動力源の見通し(収益、百万米ドル、2018年~2030年)

- 非再生可能

- ガスタービン

- ICエンジン

- 再生可能

- ソーラー

- 風力

- 非再生可能

- 出力定格の見通し(収益、百万米ドル、2018年~2030年)

- 低(20MW未満

- 中(20MW~100MW

- 高(100 MW超)

- 地域別予測(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータ可視化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 浮体式洋上風力発電市場の変数、トレンド、展望

3.1. 世界の浮体式洋上風力発電市場の見通し

3.2. 産業用バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策および奨励金計画

3.6.2. 基準およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 産業用課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者パワー

3.8.2. 購入者パワー

3.8.3. 代替品の脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競合他社との競争

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境の状況

3.9.6. 法制度の状況

第4章 浮体式洋上風力発電市場:電源別展望の予測と見通し

4.1. 浮体式洋上風力発電市場:電源別の動向分析、2024年および2030年

4.1.1. 非再生可能

4.1.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.1.1.2. ガスタービン

4.1.1.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.1.1.3. ICエンジン

4.1.1.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.2. 再生可能

4.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.2.2. 太陽

4.1.2.2.1. 市場規模の推計と予測、2018年~2030年(百万米ドル)

4.1.2.3. 風力

4.1.2.3.1. 市場規模の推計と予測、2018年~2030年(百万米ドル)

第5章 浮体式洋上風力発電市場:電力定格の見通し予測

5.1. 浮体式洋上風力発電市場:出力定格の推移分析、2024年および2030年

5.1.1. 低出力(20 MW未満)

5.1.1.1. 市場予測と予測、2018年~2030年(百万米ドル

5.1.2. 中出力(20 MW~100 MW)

5.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

5.1.3. 高出力(100MW超)

5.1.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

第6章 浮体式洋上風力発電市場の地域別見通し予測

6.1. 地域別概観

6.2. 浮体式発電所市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2. 電源別市場予測、2018年~2030年(百万米ドル)

6.3.3. 定格電力別市場予測、2018年~2030年(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.3.4.2. 電源別市場予測および予測、2018年~2030年(百万米ドル)

6.3.4.3. 定格別市場予測および予測、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.3.5.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.3.6.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.3.6.3. 定格電力別市場予測、2018年~2030年(単位:百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.4.2. 市場予測および予測、電源別、2018年~2030年(百万米ドル)

6.4.3. 市場予測および予測、電力定格別、2018年~2030年(百万米ドル)

6.4.4. 英国

6.4.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.4.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.4.4.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.4.5.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.4.5.3. 定格別市場予測、2018年~2030年(単位:百万米ドル)

6.4.6. フランス

6.4.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.6.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.4.6.3. 市場予測と予測、電力定格別、2018年~2030年(百万米ドル)

6.4.7. スペイン

6.4.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.7.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.4.7.3. 定格電力別市場予測、2018年~2030年(単位:百万米ドル)

6.5. アジア太平洋地域

6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.5.3. 市場予測と予測、電力定格別、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.4.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.5.4.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.5.5.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.5.5.3. 定格電力別市場予測、2018年~2030年(単位:百万米ドル)

6.5.6. 日本

6.5.6.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.5.6.2. 市場予測および予測、2018年~2030年(百万米ドル)

6.5.6.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.5.7. オーストラリア

6.5.7.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.5.7.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.5.7.3. 定格電力別市場予測、2018年~2030年(単位:百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.3. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.4.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.6.4.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.6.5.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.6.5.3. 定格電力別市場予測、2018年~2030年(単位:百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.7.2. 市場予測および予測、電源別、2018年~2030年(百万米ドル)

6.7.3. 市場予測および予測、電力定格別、2018年~2030年(百万米ドル)

6.7.4. UAE

6.7.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.7.4.2. 市場予測と予測、電源別、2018年~2030年(百万米ドル)

6.7.4.3. 市場規模の推計および予測、電力定格別、2018年~2030年(百万米ドル)

6.7.5. サウジアラビア

6.7.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

6.7.5.2. 電源別市場予測、2018年~2030年(単位:百万米ドル)

6.7.5.3. 定格別市場予測、2018年~2030年(単位:百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向および影響分析

7.2. ベンダーの概観

7.2.1. 企業分類

7.2.2. 主要なディストリビューターおよびチャネルパートナーのリスト

7.2.3. 潜在的な顧客/エンドユーザーのリスト

7.3. 競合の力学

7.3.1. 競合のベンチマーキング

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. バルチラ

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. シーメンス・エナジー

7.4.2.1. 参加者の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. 川崎重工業株式会社

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. 三菱重工業株式会社

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. GE バーノバ

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. Ciel et Terre International, SAS

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. Floating Power Plant A/S

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. 黒海ホールディング

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. CHN ENERGY Investment Group Co. LTD

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. Swimsol

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

表一覧

表1. 略語一覧

表2. 2018年~2030年の動力源別浮体式発電所市場の推定および予測(百万米ドル

表3. 2018年~2030年の非再生可能エネルギー源市場の推定および予測(百万米ドル

表4. ガスタービン市場の推定および予測、2018年~2030年(百万米ドル)

表5. ICエンジン市場の推定および予測、2018年~2030年(百万米ドル)

表6. 再生可能エネルギー源市場の推定および予測、2018年~2030年(百万米ドル)

表7. 太陽光発電市場の予測、2018年~2030年(単位:百万米ドル)

表8. 風力発電市場の予測、2018年~2030年(単位:百万米ドル)

表9. 浮体式洋上風力発電市場の予測、出力別、2018年~2030年(単位:百万米ドル)

表10. 低出力(20MW未満)市場の予測と予測、2018年~2030年(単位:百万米ドル)

表11. 中出力(20MW~100MW)市場の予測と予測、2018年~2030年(単位:百万米ドル)

表12. 高出力(100MW超)市場の予測と見通し、2018年~2030年(百万米ドル)

表13. 地域別浮体式洋上風力発電市場の予測と見通し、2018年~2030年(百万米ドル)

表14. 北米浮体式洋上風力発電市場:国別予測、2018年~2030年(単位:百万米ドル)

表15. 北米浮体式洋上風力発電市場:電源別予測、2018年~2030年(単位:百万米ドル)

表16. 北米の浮体式発電所市場予測、出力別、2018年~2030年(単位:百万米ドル)

表17. 米国の浮体式発電所市場予測、出力別、2018年~2030年(単位:百万米ドル)

表18:米国の浮体式発電所市場の見込みと予測、出力定格別、2018年~2030年(単位:百万米ドル)

表19:カナダの浮体式発電所市場の見込みと予測、出力源別、2018年~2030年(単位:百万米ドル)

表20:カナダの浮体式発電所市場の見積もりおよび予測、出力別、2018年~2030年(単位:百万米ドル)

表21:メキシコの浮体式発電所市場の見積もりおよび予測、出力別、2018年~2030年(単位:百万米ドル)

表22. メキシコ浮体式洋上風力発電市場の見込みと予測、定格出力別、2018年~2030年(百万米ドル)

表23. ヨーロッパ浮体式洋上風力発電市場の見込みと予測、国別、2018年~2030年(百万米ドル)

表24. ヨーロッパ浮体式洋上風力発電市場の見込みと予測、電源別、2018年~2030年(百万米ドル)

表25. ヨーロッパの浮体式洋上風力発電市場の見込みと予測、出力定格別、2018年~2030年(単位:百万米ドル)

表26. イギリスの浮体式洋上風力発電市場の見込みと予測、出力源別、2018年~2030年(単位:百万米ドル)

表27:英国の浮体式洋上風力発電市場の見込みと予測、出力別、2018年~2030年(単位:百万米ドル)

表28:ドイツの浮体式洋上風力発電市場の見込みと予測、出力別、2018年~2030年(単位:百万米ドル)

表29. ドイツの浮体式洋上風力発電市場の推定と予測、発電容量別、2018年~2030年(百万米ドル)

表30. フランスの浮体式洋上風力発電市場の推定と予測、発電容量別、2018年~2030年(百万米ドル)

表31. フランスの浮体式洋上風力発電市場の見込みと予測、出力定格別、2018年~2030年(単位:百万米ドル)

表32. スペインの浮体式洋上風力発電市場の見込みと予測、電源別、2018年~2030年(単位:百万米ドル)

表33. スペインの浮体式洋上風力発電市場の見込みと予測、出力定格別、2018年~2030年(単位:百万米ドル)

表34. アジア太平洋地域フローティング発電所市場の見積もりおよび予測、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域フローティング発電所市場の見積もりおよび予測、電源別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域における浮体式洋上風力発電市場の推計と予測、出力別、2018年~2030年(百万米ドル)

表37. 中国における浮体式洋上風力発電市場の推計と予測、出力別、2018年~2030年(百万米ドル)

表38. 中国の浮体式洋上風力発電市場の見込みと予測、出力定格別、2018年~2030年(百万米ドル)

表39. インドの浮体式洋上風力発電市場の見込みと予測、出力別、2018年~2030年(百万米ドル)

表40. インド浮体式洋上風力発電市場の見積もりおよび予測、発電容量別、2018年~2030年(百万米ドル)

表41. 日本浮体式洋上風力発電市場の見積もりおよび予測、発電容量別、2018年~2030年(百万米ドル)

表42. 日本の浮体式洋上風力発電市場の推定と予測、発電容量別、2018年~2030年(百万米ドル)

表43. オーストラリアの浮体式洋上風力発電市場の推定と予測、発電容量別、2018年~2030年(百万米ドル)

表44. オーストラリアの浮体式発電所市場の見積もりおよび予測、出力別、2018年~2030年(百万米ドル)

表45. ラテンアメリカの浮体式発電所市場の見積もりおよび予測、国別、2018年~2030年(百万米ドル)

表46. 2018年~2030年のラテンアメリカ浮体式洋上風力発電市場予測(単位:百万米ドル)

表47. 2018年~2030年のラテンアメリカ浮体式洋上風力発電市場予測(単位:百万米ドル)

表48. ブラジル浮体式洋上風力発電市場予測、電源別、2018年~2030年(百万米ドル)

表49. ブラジル浮体式洋上風力発電市場予測、発電容量別、2018年~2030年(百万米ドル)

表50. アルゼンチンの浮体式洋上風力発電市場予測、電源別、2018年~2030年(百万米ドル)

表51. アルゼンチンの浮体式洋上風力発電市場予測、発電容量別、2018年~2030年(百万米ドル)

表52. 中東およびアフリカの浮体式洋上風力発電市場の見込みと予測、国別、2018年~2030年(百万米ドル)

表53. 中東およびアフリカの浮体式洋上風力発電市場の見込みと予測、電源別、2018年~2030年(百万米ドル)

表54. 中東およびアフリカの浮体式洋上風力発電市場予測、出力別、2018年~2030年(単位:百万米ドル)

表55. サウジアラビアの浮体式洋上風力発電市場予測、出力別、2018年~2030年(単位:百万米ドル)

表56. サウジアラビア浮体式洋上風力発電市場の見込みと予測、出力別、2018年~2030年(百万米ドル)

表57. アラブ首長国連邦浮体式洋上風力発電市場の見込みと予測、出力別、2018年~2030年(百万米ドル)

表58. アラブ首長国連邦の浮体式洋上風力発電市場予測、出力別、2018年~2030年(単位:百万米ドル)

図表

図1. 市場区分

図2. 情報収集

図3. データ分析モデル

図4. 市場の策定と検証

図5. 市場概観

図6. 分野別展望 – 浮体式洋上風力発電の電源、出力

図7 競合状況

図8 価値連鎖分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 フローティング発電所の市場:電源別:主な調査結果

図13 フローティング発電所の市場:電源別:市場シェア、2024年および2030年

図14 浮体式発電所の市場規模、出力別:主な調査結果

図15 浮体式発電所の市場規模、出力別:市場シェア、2024年および2030年

図16 浮体式発電所の市場規模、地域別:主な調査結果

図17 浮体式発電所の市場規模、地域別:市場シェア、2024年および2030年