グローバルなフッ素樹脂加工助剤市場のダイナミクス

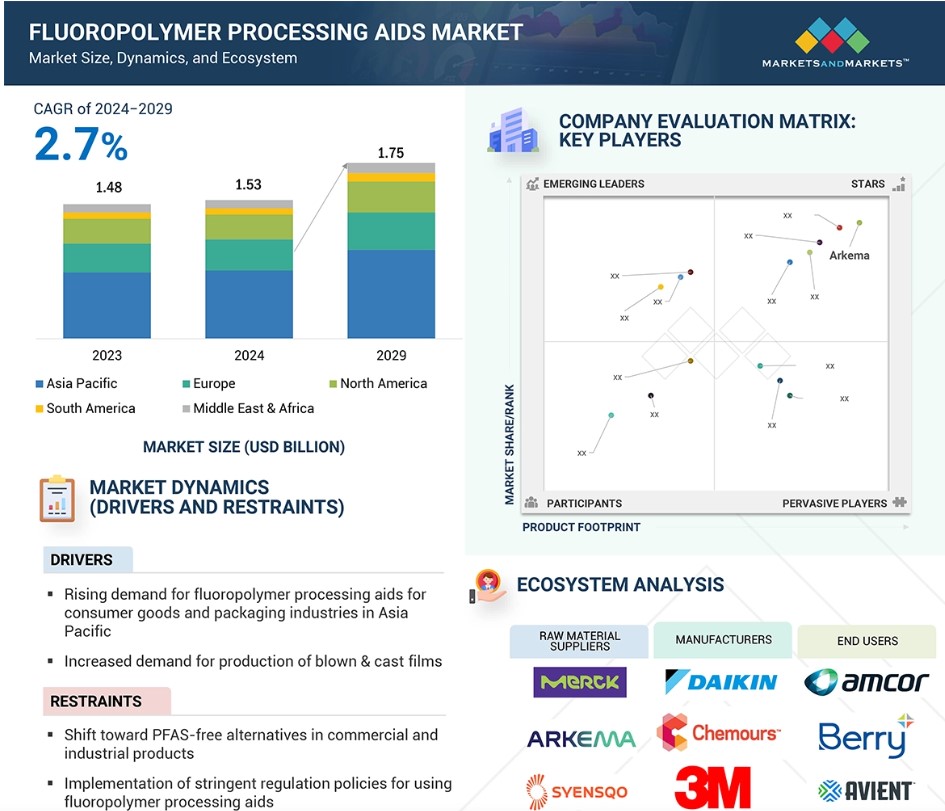

推進要因:アジア太平洋地域の消費財および包装産業におけるフッ素樹脂加工助剤の需要増加

アジア太平洋地域全体における消費財産業および包装業務でのフッ素樹脂加工助剤の需要が市場の拡大を後押ししています。この地域の急速な発展には、生産をより円滑にし、優れた最終結果をもたらす先進的な素材が必要です。消費財や包装用の製品には、化学物質や極端な温度に耐える耐久性の高い製品を作るためにフッ素樹脂加工助剤が必要です。中国、インド、東南アジアにおける個人所得の増加に伴うアジアの中流階級の拡大は、パッケージ商品の需要を押し上げており、革新的なパッケージソリューションが求められています。環境法により持続可能なパッケージが求められる一方で、製品性能に対するニーズは依然として高いことから、メーカーはフッ素樹脂加工助剤に注目しています。アジア太平洋諸国は、フッ素樹脂加工助剤の主要な成長市場として、今後も成長が見込まれています。

抑制:フッ素系加工助剤の使用に関する厳格な規制および政策の採用

フッ素樹脂の製造および使用に関する厳格な規則が、フッ素系加工助剤の市場成長を抑制しています。環境に対する懸念の高まりに加え、化学物質の製造を規制する政府の規則により、フッ素樹脂およびその加工助剤の製造と使用が困難になっています。新たな環境規則により、メーカーは従来の素材を、より高価で安全な生分解性製品に置き換えることを余儀なくされています。新しいフッ素樹脂技術や製品は、こうした規制により生産コストが高くなり、開発も難しくなるため、市場に参入することが困難になっています。 多くの異なる規則の下で事業を展開することは、企業にとって余分な作業を生み出します。 規制管理は、特に環境規制の厳しい分野において、事業の成長をより困難にします。 したがって、フッ素樹脂加工助剤の使用に関する厳格な規制政策の採用は、市場の成長を抑制することになります。

機会:自動車業界における複合材料およびプラスチックの需要の高まり

自動車業界からの複合材料およびプラスチック材料に対する需要の高まりは、フッ素樹脂加工助剤にとって大きなビジネスチャンスを生み出します。自動車会社が燃料節約と排出ガス削減のために軽量素材を採用するにつれ、メーカーはこれまで以上にフッ素樹脂を必要としています。フッ素樹脂加工助剤は、素材の移動をより容易に管理できるようにすることで自動車用途の素材加工を促進し、製造サイクルを短縮し、信頼性の高い高性能ソリューションを提供します。自動車製造業のビジネス成長は、化学的および熱的耐性を含む耐久性を製品に付加するこれらの素材に大きく依存しています。電気自動車や先進的な電子機器などの自動車技術の変化により、優れた性能特性を持つポリマーに対する市場の需要がさらに高まっています。 フッ素樹脂加工助剤は、市場のニーズの高まりに対応できるため、大きな新規ビジネスの可能性を生み出します。 自動車業界が今後数年にわたって材料研究により多くの投資を行うにつれ、フッ素樹脂加工助剤の市場は需要の増加が見込まれています。

課題:二酸化炭素排出量と持続可能性の問題

フッ素樹脂加工助剤は高価であるため、産業にとって大きな市場課題となっています。高度な製造工程と高価な原材料により、フッ素樹脂は極度の化学的・温度的環境下でも最高レベルの性能を発揮しますが、その分価格も高くなります。加工助剤のコスト増は企業の製造費を押し上げ、価格に敏感な市場セグメントではフッ素樹脂ソリューションの魅力が薄れてしまいます。中小企業は、所得の少ない地域では、フッ素樹脂加工助剤の購買価値を理解することが困難です。市場価格の高騰により、企業は手頃な価格でありながら品質の劣るソリューションに流れるため、市場の発展が制限されます。新興経済圏における価格に敏感なセクターでの採用パターンが遅いと、市場全体でのフッ素樹脂加工助剤の使用が減少します。基本材料のコストが予測不能に変動するため、企業は長期間にわたってコストを安定させることが困難です。

グローバルなフッ素系加工助剤市場のエコシステム分析

この市場における著名な企業には、フッ素系加工助剤の製造で定評があり、財務的に安定したメーカーが含まれます。これらの企業は幅広い製品、最先端の技術、強固な国際的な販売およびマーケティングネットワークを提供しています。この市場における主要企業には、アルケマ(フランス)、3Mカンパニー(米国)、ザ・ケムアーズ・カンパニー(米国)、ダイキン工業株式会社(日本)、 (日本)、Syensqo(ベルギー)、Adplast(ポルトガル)、SCG Chemicals, Public Company Limited(タイ)、Tosaf Compounds LTD(イスラエル)、Ampacet Corporation(米国)、上海藍普瑪聚合技術有限公司(中国)、Plastiblends India Limited(インド)などです。

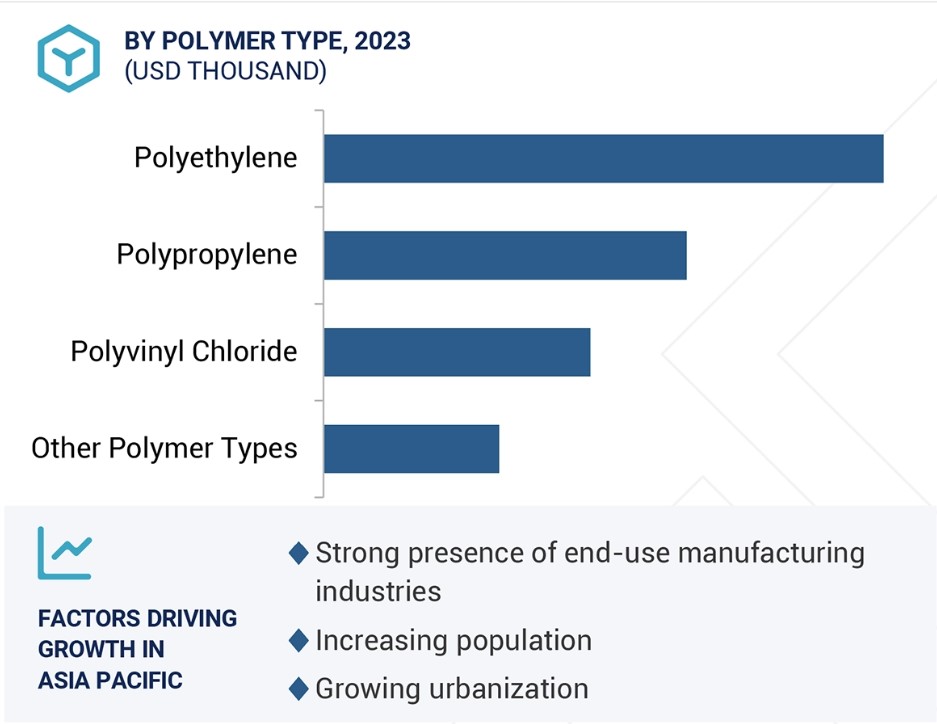

ポリプロピレンポリマータイプのセグメントは、予測期間中に2番目に高いCAGRを記録する見通し

フッ素樹脂加工助剤市場のポリプロピレンセグメントは、2024年から2029年の期間において、2番目に高いCAGRで成長すると予測されています。ポリプロピレンは、強度に優れ、低コストで、多様な用途に適していることから人気が高まっており、自動車、電子、医療、包装業界の成長を促進しています。加工が容易で、期間が短く、製品の品質が向上するため、企業は消費者向け用途にポリプロピレンを使用することを好んでいます。また、より優れた素材へのニーズの高まりにより、ポリプロピレンの使用は多くの分野で増加するでしょう。リサイクルが可能で、環境に配慮した製造方法であることから、持続可能性を重視する業界での使用に注目が集まっています。ポリプロピレンは、その多用途性とさまざまな利点により、市場の成長を牽引する準備ができています。

予測期間中のCAGR市場で、高純度/添加剤形態セグメントが登録される

予測期間中、フッ素樹脂加工助剤市場では、無添加/添加剤形態のセグメントがより高いCAGRを記録すると予測されています。 流動性の向上、摩擦の低減、長寿命化といった性能向上の需要が、フッ素樹脂加工助剤市場を牽引しています。 添加剤は、工場がこうした最高性能の素材をより良く加工するのに役立ちます。そのため、自動車や電子機器などの業界の企業は、添加剤を不可欠なものとみなしています。企業は生産工程をより低コストで効率的に行うことを目指しており、そのため、新たな化合物を生成するために材料を添加して製造される製品のニーズが高まっています。添加剤は、化学的耐性を向上させ、素材の耐久性を強化する力を製造業者に与えます。この可能性の拡大により、フッ素樹脂添加剤はより多くの用途で使用できるようになりました。再生可能な材料を使用し、より長持ちするように設計されたより優れた製品への移行により、フッ素樹脂事業における添加剤の使用が増加しています。

予測期間中、アジア太平洋地域が最も急速に成長する地域となる見通し

アジア太平洋地域では、都市化の進展、人々の可処分所得の増加、地域全体にわたる中流階級の拡大により、フッ素樹脂加工助剤市場を牽引すると予想されています。現在、消費者の都市部へのシフトが増加しており、その結果、特に中国、インド、東南アジアなどの市場では、スタイリッシュで高品質な消費者向け製品や包装製品に対する需要が高まっています。

さらに、中国、インド、日本における製造業の成長は、急速に発展する産業と高性能素材を必要としています。アジアの製造業の成長とビジネスの改善は、フッ素樹脂加工助剤が価値を付加できるユニークな状況を生み出しています。新しい技術開発と持続可能な加工方法への需要の高まりが相まって、この分野の市場拡大を急速に推進しています。アジア太平洋地域の経済が活況を呈しているため、市場成長の必須分野として際立っています。

フッ素樹脂加工助剤市場の最近の動向

- 2024年9月、ダイキン工業株式会社は、需要の高まりに対応するため、インドでの事業拡大計画を発表しました。

- 2024年3月、LyondellBasell Industriesは、Brückner MaschinenbauのKARO 5.0ラボ用延伸機に投資しました。この研究開発能力への投資は、オハイオ州アクロンにある技術センターで行われました。

- 2024年1月、Syensqoは化学セクターにおける持続可能性と循環性アジェンダの推進に焦点を当てるため、エレン・マッカーサー財団と3年間の戦略的パートナーシップを締結しました。

- 2024年1月、Tosaf Compounds LTDは、非PFASベースのポリマー加工助剤、AP9709PE EUおよびAP9711PEを発売しました。

主要な市場関係者

フッ素系樹脂加工助剤市場における主要企業には、以下の企業が含まれます

- Arkema (France)

- 3M Company (US),

- The Chemours Company (US)

- Daikin Industries, Ltd. (Japan)

- Syensqo (Belgium)

- Adplast (Portugal)

- SCG Chemicals, Public Company Limited (Thailand)

- Gabriel-Chemie GmbH (Austria)

- Tosaf Compounds LTD (Israel)

- Ampacet Corporation (US)

- Shanghai Lanpoly Polymer Technology Co., Ltd. (China)

- Plastiblends India Limited (India)

- Zhejiang Java Specialty Chemicals Co., Ltd. (China)

- Polytechs (France)

- NOVA Chemicals Corporate (Canada)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 フッ素樹脂加工助剤市場:対象および除外 28

1.3.3 フッ素樹脂加工助剤市場:市場定義および含有、ポリマーの種類別 28

1.3.4 フッ素樹脂加工助剤市場:市場定義および含有、用途別 29

1.3.5 フッ素樹脂加工助剤市場:市場定義および対象範囲、形態別 30

1.3.6 対象年 30

1.3.7 対象通貨 30

1.3.8 対象単位 30

1.4 利害関係者 31

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.2 一次データ 33

2.1.2.1 主な一次情報提供者 33

2.1.2.2 主な業界の見識 34

2.1.2.3 専門家へのインタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.3 データの照合 38

2.4 成長予測 39

2.4.1 供給サイド分析 39

2.4.2 需要サイド分析 40

2.5 前提条件 41

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 フッ素樹脂加工助剤市場における各企業の事業機会 45

4.2 地域別フッ素樹脂加工助剤市場 45

4.3 アジア太平洋地域におけるフッ素樹脂加工助剤市場:ポリマーの種類と国別

46

4.4 フッ素樹脂加工助剤市場:用途および地域別 46

4.5 フッ素樹脂加工助剤市場の魅力 47

5 市場概要 48

5.1 はじめに 48

5.2 市場力学 49

5.2.1 推進要因 49

5.2.1.1 アジア太平洋地域の消費財および包装業界におけるフッ素系加工助剤の需要の高まり

49

5.2.1.2 ブロー成形およびキャスト成形フィルムの生産需要の増加 50

5.2.2 抑制要因 50

5.2.2.1 商業および工業製品におけるPFASフリー代替品へのシフト

50

5.2.2.2 フッ素系加工助剤の使用に対する厳格な規制政策の実施 51

5.2.3 機会 52

5.2.3.1 自動車産業におけるプラスチックおよび複合材料の需要の高まり 52

5.2.4 課題 52

5.2.4.1 フッ素系加工助剤のコストが他の加工助剤よりも高いこと

52

5.3 ポーターのファイブフォース分析 53

5.3.1 代替品の脅威 53

5.3.2 新規参入者の脅威 54

5.3.3 供給業者の交渉力 54

5.3.4 購入者の交渉力 54

5.3.5 競争の激しさ 55

5.4 主要な利害関係者と購買基準 55

5.4.1 購買プロセスにおける主要な利害関係者 55

5.4.2 購買基準 56

5.5 マクロ経済指標 57

5.5.1 GDPの傾向と予測 57

6 業界の傾向 58

6.1 サプライチェーン分析 58

6.1.1 原材料 58

6.1.2 製造 59

6.1.3 流通 59

6.1.4 用途 59

6.2 価格分析 59

6.2.1 主要企業によるフッ素樹脂加工助剤の用途別平均販売価格、2023年 60

6.2.2 フッ素樹脂加工助剤の平均販売価格動向、地域別、2021年~2029年 60

6.3 顧客の事業に影響を与えるトレンド/混乱 62

6.4 生態系分析 63

6.5 ケーススタディ 65

6.5.1 ブローフィルムバッグ製造における効率改善のための次世代フッ素ポリマー加工助剤 65

6.5.2 フッ素ポリマー加工助剤によるPVCパイプ押出の効率と品質の向上 65

6.5.3 フッ素樹脂加工助剤による自動車部品生産における射出成形の効率と品質の向上 66

6.6 技術分析 66

6.6.1 主要技術 66

6.6.1.1 デュポン社のGenX技術:高性能フッ素樹脂のための持続可能なソリューション 66

6.6.1.2 持続可能なソリューション:PFASフリーのフッ素樹脂加工助剤 67

6.6.2 補完的な技術 67

6.6.2.1 超臨界流体技術 67

6.7 規制の概観 68

6.7.1 規制当局、政府機関、その他の組織 72

6.7.2 規制の枠組み 73

6.7.2.1 グローバルな規制 73

6.7.2.2 環境規制 74

6.7.2.3 健康および安全に関する規制 74

6.7.2.4 業界標準 74

6.7.2.5 新たな規制動向 74

6.8 貿易分析 75

6.8.1 輸入シナリオ(HSコード390469) 75

6.8.2 輸出シナリオ(HSコード390469) 76

6.9 2025年~2026年の主要な会議およびイベント 77

6.10 投資および資金調達シナリオ 77

6.11 特許分析 78

6.11.1 方法論 78

6.11.2 文書タイプ 78

6.11.3 トップ出願人 80

6.11.4 管轄区域分析 83

6.12 AI/GEN AI がフッ素樹脂加工助剤市場に与える影響 83

7 フッ素樹脂加工助剤市場:形態別 85

7.1 はじめに 86

7.2 マスターバッチ 87

7.3 単体/添加剤 87

8 フッ素樹脂加工助剤市場、ポリマーの種類別 88

8.1 はじめに 89

8.2 ポリエチレン 91

8.2.1 LDPE 93

8.2.1.1 食品包装用途の需要増が市場を牽引 93

8.2.2 LLDPE 95

8.2.2.1 消費財および包装業界の成長加速が市場を牽引 95

8.2.3 HDPE 96

8.2.3.1 建設業界からの需要増が市場を牽引 96

8.2.4 その他のポリエチレン 98

8.3 ポリプロピレン 99

8.3.1 軽量化車両の需要増が市場を牽引 99

8.4 ポリ塩化ビニル 101

8.4.1 発展途上国における建設活動の活発化が市場を後押し 101

8.5 その他のポリマーの種類 103

8.5.1 ポリウレタン 103

8.5.2 ポリアミド 103

8.5.3 ポリカーボネート 104

9 フッ素ポリマー加工助剤市場、用途別 106

9.1 はじめに 107

9.2 ブローフィルムおよびキャストフィルム 109

9.2.1 高品質でクリーンなフィルムに対する需要の高まりがアジア太平洋市場を拡大 109

9.3 ワイヤーおよびケーブル 110

9.3.1 電子機器の需要増大により、フッ素樹脂加工助剤の消費量も増加 110

9.4 パイプおよびチューブ 112

9.4.1 建設業界の成長により市場の需要も増加 112

9.5 繊維およびラフィア 114

9.5.1 最終製品の品質に対するニーズが市場を牽引 114

9.6 その他の用途 115

10 地域別フッ素樹脂加工助剤市場 118

10.1 はじめに 119

10.2 北米 121

10.2.1 米国 127

10.2.1.1 市場を制限するPFASフリー加工助剤の開発 127

10.2.2 カナダ 129

10.2.2.1 市場成長を妨げるフッ素ポリマーの有毒特性 129

10.2.3 メキシコ 131

10.2.3.1 外国投資家による投資の増加と製造拠点の移転が市場を牽引 131

10.3 アジア太平洋地域 133

10.3.1 中国 139

10.3.1.1 建築・建設業界の高成長率が市場を後押し 139

10.3.2 インド 141

10.3.2.1 製造業の成長が市場を拡大 141

10.3.3 韓国 143

10.3.3.1 自動車産業の需要増が市場成長に好影響 143

10.3.4 日本 145

10.3.4.1 建築・建設業界における押出成形品の需要増が市場を牽引 145

市場を牽引する

10.4 欧州 146

10.4.1 ドイツ 152

10.4.1.1 厳しい政府規制が市場の妨げとなる 152

10.4.2 イタリア 154

10.4.2.1 地域ごとの厳しい規制が成長率に悪影響を与える 154

10.4.3 フランス 156

10.4.3.1 市場を制限するPFASに対する政府規制の増加

156

10.4.4 英国 158

10.4.4.1 建設業界からの需要の高まりが市場を牽引 158

10.4.5 スペイン 159

10.4.5.1 自動車および建設業界での利用拡大が

市場を牽引 159

10.5 中東およびアフリカ 161

10.5.1 GCC諸国 166

10.5.1.1 サウジアラビア 167

10.5.1.1.1 需要喚起のためのインフラ開発への政府による多額の投資 167

10.5.2 南アフリカ 168

10.5.2.1 市場成長を妨げる政府によるプラスチックの使用と包装規格に関する

新規制 168

10.6 南アメリカ 170

10.6.1 ブラジル 175

10.6.1.1 市場を支える建設業界への高インフレと投資の増加

175

10.6.2 アルゼンチン 176

10.6.2.1 市場を促進するフッ素樹脂加工助剤に対する好意的な政府政策と需要の増加 176

11 競合状況 179

11.1 はじめに 179

11.2 主要企業の戦略/2023年の勝利への権利 179

11.2.1 主要なフッ素樹脂加工助剤メーカーが採用する戦略、2023年 179

11.3 市場シェア分析 180

11.3.1 アルケマ 181

11.3.2 3M 社 182

11.3.3 ザ・ケムアーズ・カンパニー 182

11.3.4 ダイキン工業株式会社 182

11.3.5 シンスコ 182

11.4 トップ5企業の収益分析(2019年~2023年) 183

11.5 企業評価マトリクス:主要企業、2023年 184

11.5.1 星 184

11.5.2 新興リーダー 184

11.5.3 普及している企業 184

11.5.4 参加者 184

11.5.5 企業規模:主要企業、2023年 186

11.5.5.1 企業規模 186

11.5.5.2 地域規模 187

11.5.5.3 アプリケーション別 188

11.5.5.4 ポリマータイプ別 189

11.5.5.5 形状別 190

11.6 企業評価マトリクス:新興企業/中小企業、2023年 191

11.6.1 先進的な企業 191

11.6.2 対応力のある企業 191

11.6.3 ダイナミックな企業 192

11.6.4 スタート地点 192

11.6.5 ベンチマーキングによる競争力:2023年の新興企業/中小企業 193

11.6.5.1 主要な新興企業/中小企業の詳細リスト 193

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 193

11.7 製品比較分析 194

11.8 企業評価および財務指標 195

11.9 競合シナリオ 196

11.9.1 製品発売 196

11.9.2 取引 196

11.9.3 拡大 197

11.9.4 その他の動向 197

12 企業プロフィール 198

12.1 主要企業 198

12.1.1 アルケマ 198

12.1.1.1 事業概要 198

12.1.1.2 製品/ソリューション/サービス 199

12.1.1.3 MnM ビュー 200

12.1.1.3.1 主な強み 200

12.1.1.3.2 戦略的選択肢 200

12.1.1.3.3 弱みと競合他社からの脅威 200

12.1.2 ライオンデルバセル・インダストリーズNV 201

12.1.2.1 事業概要 201

12.1.2.2 製品/ソリューション/サービス 202

12.1.2.3 最近の動向 203

12.1.2.3.1 その他の動向 203

12.1.2.4 MnMの見解 203

12.1.2.4.1 主な強み 203

12.1.2.4.2 戦略的選択肢 203

12.1.2.4.3 弱みと競合他社からの脅威 203

12.1.3 3Mカンパニー 204

12.1.3.1 事業概要 204

12.1.3.2 製品/ソリューション/サービス 205

12.1.3.3 MnMの視点 206

12.1.3.3.1 勝利への権利 206

12.1.3.3.2 戦略的選択肢 206

12.1.3.3.3 弱みと競合の脅威 206

12.1.4 THE CHEMOURS COMPANY 207

12.1.4.1 事業概要 207

12.1.4.2 製品/ソリューション/サービス 208

12.1.4.3 MnM 視点 209

12.1.4.3.1 勝利への権利 209

12.1.4.3.2 戦略的選択肢 209

12.1.4.3.3 弱みと競合による脅威 209

12.1.5 ダイキン工業株式会社 210

12.1.5.1 事業概要 210

12.1.5.2 製品/ソリューション/サービス 211

12.1.5.3 最近の動向 212

12.1.5.3.1 拡大 212

12.1.5.4 MnMの見解 212

12.1.5.4.1 主な強み 212

12.1.5.4.2 戦略的選択肢 213

12.1.5.4.3 弱みと競合上の脅威 213

12.1.6 PLASTIBLENDS INDIA LIMITED 214

12.1.6.1 事業概要 214

12.1.6.2 提供する製品/ソリューション/サービス 215

12.1.7 SYENSQO 216

12.1.7.1 事業概要 216

12.1.7.2 提供する製品/ソリューション/サービス 217

12.1.7.3 最近の動向 218

12.1.7.3.1 拡張 218

12.1.8 GABRIEL-CHEMIE GMBH 219

12.1.8.1 事業概要 219

12.1.8.2 製品/ソリューション/サービス 219

12.1.9 ZHEJIANG JAVA SPECIALTY CHEMICALS CO., LTD. 220

12.1.9.1 事業概要 220

12.1.9.2 製品/ソリューション/サービス 220

12.1.10 SHANGHAI LANPOLY POLYMER TECHNOLOGY CO., LTD. 221

12.1.10.1 事業概要 221

12.1.10.2 製品/ソリューション/サービス 221

12.1.11 ADPLAST 222

12.1.11.1 事業概要 222

12.1.11.2 製品/ソリューション/サービス 222

12.1.12 SCG CHEMICALS PUBLIC COMPANY LIMITED 223

12.1.12.1 事業概要 223

12.1.12.2 製品/ソリューション/サービス 224

12.1.13 TOSAF COMPOUNDS LTD. 226

12.1.13.1 事業概要 226

12.1.13.2 製品/ソリューション/サービス 226

12.1.13.3 最近の動向 227

12.1.13.3.1 新製品発売 227

12.1.13.3.2 拡張 227

12.1.14 アンパック・コーポレーション 228

12.1.14.1 事業概要 228

12.1.14.2 提供する製品/ソリューション/サービス 228

12.1.14.3 最近の動向 229

12.1.14.3.1 製品発売 229

12.2 その他の企業 230

12.2.1 BLEND COLOURS PRIVATE LIMITED 230

12.2.2 CAPITAL COLORS 230

12.2.3 POLYTECHS 231

12.2.4 KANDUI INDUSTRIES PRIVATE LIMITED 231

12.2.5 MICROMB 232

12.2.6 SUPREME PETROCHEM LTD 232

12.2.7 SRI VASAVI PIGMENTS PRIVATE LIMITED 233

12.2.8 NOVA CHEMICALS CORPORATE 233

12.2.9 SHANGHAI UP-FLUOROCHEM CO., LTD. 234

12.2.10 アストラポリマー 234

12.2.11 プラスティカ・クリティス 235

13 隣接および関連市場 236

13.1 はじめに 236

13.2 プラスチック添加剤市場 236

13.2.1 市場定義 236

13.2.2 市場概要 236

13.3 地域別プラスチック添加剤市場 236

13.3.1 アジア太平洋地域:用途別プラスチック添加剤市場 238

13.3.2 ヨーロッパ:プラスチック添加剤市場、用途別 240

13.3.3 北米:プラスチック添加剤市場、用途別 241

13.3.4 中東およびアフリカ:プラスチック添加剤市場、用途別 243

13.3.5 南米:プラスチック添加剤市場、用途別 244

14 付録 246

14.1 ディスカッションガイド 246

14.2 KnowledgeStore:MarketsandMarketsのサブスクリプションポータル 249

14.3 カスタマイズオプション 251

14.4 関連レポート 251

14.5 著者詳細 252

表1 フッ素樹脂加工助剤市場:リスク評価 41

表2 フッ素樹脂加工助剤市場:ポーターのファイブフォース分析

表3 トップ3の用途における購入プロセスに対する利害関係者の影響(

%)

表4 トップ3の用途における主な購入基準

表5 主要国のGDP推移と予測、2021年~2029年(10億米ドル) 57

表6 主要企業によるフッ素ポリマー加工助剤の

平均販売価格、用途別、2023年(米ドル/kg) 60

表7 フッ素樹脂加工助剤の平均販売価格動向、

地域別、2021年~2029年(米ドル/kg) 61

表8 フッ素樹脂加工助剤市場:生態系分析 63

表 9 北米:規制当局、政府機関、

その他の組織 68

表 10 欧州:規制当局、政府機関、

その他の組織 69

表 11 アジア太平洋地域:規制当局、政府機関、

70

表12 中東およびアフリカ:規制当局、政府機関、

その他の組織 71

表13 南アメリカ:規制当局、政府機関、

その他の組織 71

表14 規制当局、政府機関、その他の組織 72

表15 地域別フッ素ポリマー加工助剤の輸入、

2019年~2023年(百万米ドル) 75

表16 地域別フッ素ポリマー加工助剤の輸出、

2019年~2023年(百万米ドル) 76

表17 フッ素ポリマー加工助剤市場:主要会議

およびイベント、2025年~2026年 77

表18 特許数:フッ素樹脂加工助剤市場 78

表19 フッ素樹脂加工助剤市場に関連する主要特許の一覧

2013~2023年 80

表20 フッ素樹脂加工助剤市場:形態別、

2018年~2023年(単位:千米ドル) 86

表21 フッ素樹脂加工助剤市場、形態別、

2024年~2029年(単位:千米ドル) 86

表22 フッ素樹脂加工助剤市場、形態別、2018年~2023年(単位:トン) 87

表23 フッ素樹脂加工助剤市場、形態別、2024~2029年(トン) 87

表24 フッ素樹脂加工助剤市場、ポリマー別、

2018~2023年(千米ドル) 90

表25 フッ素ポリマー加工助剤市場、ポリマー別、

2024年~2029年(単位:千米ドル) 90

表26 フッ素ポリマー加工助剤市場、ポリマー別、

2018年~2023年(単位:トン) 91

表27 フッ素ポリマー加工助剤市場、ポリマー別、

2024~2029年(トン) 91

表28 ポリエチレン:フッ素ポリマー加工助剤市場、

地域別、2018~2023年(千米ドル) 92

表29 ポリエチレン:フッ素樹脂加工助剤市場、

地域別、2024~2029年(単位:千米ドル) 92

表30 ポリエチレン:フッ素樹脂加工助剤市場、

地域別、2018~2023年(単位:トン) 93

表31 ポリエチレン:フッ素樹脂加工助剤市場、

地域別、2024~2029年(トン) 93

表32 LDPE:フッ素樹脂加工助剤市場、地域別、

2018~2023年(千米ドル) 93

表33 LDPE:フッ素ポリマー加工助剤市場、地域別、

2024~2029年(単位:千米ドル) 94

表34 LDPE:フッ素ポリマー加工助剤市場、地域別、

2018~2023年(単位:トン) 94

表35 LDPE:フッ素樹脂加工助剤市場、地域別、

2024~2029年(トン) 94

表36 LLDPE:フッ素樹脂加工助剤市場、地域別、

2018~2023年(千米ドル) 95

表37 LLDPE:フッ素樹脂加工助剤市場、地域別、

2024~2029年(単位:千米ドル) 95

表38 LLDPE:フッ素樹脂加工助剤市場、地域別、

2018~2023年(単位:トン) 96

表39 LLDPE:フッ素樹脂加工助剤市場、地域別、

2024~2029年(トン) 96

表40 HDPE:フッ素樹脂加工助剤市場、地域別、

2018~2023年(千米ドル) 96

表41 HDPE:フッ素樹脂加工助剤市場、地域別、

2024~2029年(単位:千米ドル) 97

表42 HDPE:フッ素樹脂加工助剤市場、地域別、

2018~2023年(単位:トン) 97

表43 HDPE:フッ素樹脂加工助剤市場、地域別、

2024~2029年(トン) 97

表44 その他のポリエチレン:フッ素樹脂加工助剤市場、

地域別、2018~2023年(千米ドル) 98

表45 その他のポリエチレン:フッ素樹脂加工助剤市場、

地域別、2024年~2029年(単位:千米ドル) 98

表46 その他のポリエチレン:フッ素樹脂加工助剤市場、

地域別、2018年~2023年(トン) 99

表47 その他のポリエチレン:フッ素樹脂加工エイズ市場、

地域別、2024年~2029年(トン) 99

表48 ポリプロピレン:フッ素樹脂加工エイズ市場、

地域別、2018年~2023年(単位:千米ドル) 100

表49 ポリプロピレン:フッ素樹脂加工助剤市場、

地域別、2024年~2029年(単位:千米ドル) 100

表50 ポリプロピレン:フッ素樹脂加工助剤市場、

地域別、2018~2023年(トン) 100

表51 ポリプロピレン:フッ素樹脂加工助剤市場、

地域別、2024~2029年(トン) 101

表52 ポリ塩化ビニル:フッ素樹脂加工助剤市場、

地域別、2018年~2023年(単位:千米ドル) 101

表53 ポリ塩化ビニル:フッ素樹脂加工助剤市場、

地域別、2024年~2029年(単位:千米ドル) 102

表54 ポリ塩化ビニル:フッ素樹脂加工助剤市場、

地域別、2018年~2023年(単位:トン) 102

表55 ポリ塩化ビニル:フッ素樹脂加工助剤市場、

地域別、2024年~2029年(トン) 103

表56 その他のポリマーの種類:フッ素樹脂加工助剤市場、

地域別、2018年~2023年(単位:千米ドル) 104

表57 その他のポリマーの種類:フッ素ポリマー加工助剤市場、

地域別、2024年~2029年(単位:千米ドル) 104

表58 その他のポリマーの種類:フッ素ポリマー加工助剤市場、

地域別、2018~2023年(トン) 105

表59 その他のポリマーの種類:フッ素ポリマー加工助剤市場、

地域別、2024年~2029年(トン) 105

表60 フッ素樹脂加工助剤市場、用途別、

2018年~2023年(千米ドル) 107

表61 フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 108

表62 フッ素樹脂加工助剤市場、用途別、

2018年~2023年(単位:トン) 108

表63 フッ素樹脂加工助剤市場、用途別、

2024年~2029年(トン) 108

表64 フッ素樹脂加工助剤市場、ブローおよびキャストフィルム、

地域別、2018年~2023年(1,000米ドル) 109

表65 フッ素樹脂加工助剤市場、ブローおよびキャストフィルム、

地域別、2024年~2029年(単位:千米ドル) 109

表66 フッ素樹脂加工助剤市場、ブローフィルムおよびキャストフィルム、

地域別、2018年~2023年(単位:トン) 110

表67 フッ素樹脂加工助剤市場、ブローフィルムおよびキャストフィルム、

地域別、2024年~2029年(トン) 110

表68 フッ素樹脂加工助剤市場、ワイヤーおよびケーブル、

地域別、2018年~2023年(千米ドル) 111

表69 ワイヤーおよびケーブルにおけるフッ素樹脂加工助剤市場、

地域別、2024年~2029年(単位:千米ドル) 111

表70 ワイヤーおよびケーブルにおけるフッ素樹脂加工助剤市場、

地域別、2018年~2023年(単位:トン) 111

表71 ワイヤーおよびケーブルにおけるフッ素樹脂加工助剤市場、

地域別、2024年~2029年(トン) 112

表72 パイプおよびチューブにおけるフッ素樹脂加工助剤市場、

地域別、2018年~2023年(単位:千米ドル) 112

表73 フッ素樹脂加工助剤市場、パイプおよびチューブ、

地域別、2024年~2029年(単位:千米ドル) 113

表74 フッ素樹脂加工助剤市場、パイプ・チューブ別、

地域別、2018~2023年(トン) 113

表75 フッ素樹脂加工助剤市場、パイプ・チューブ別、

地域別、2024~2029年(トン) 113

表76 フッ素樹脂加工助剤市場:繊維およびラフィア、

地域別、2018年~2023年(単位:千米ドル) 114

表77 フッ素樹脂加工助剤市場:繊維およびラフィア、

地域別、2024年~2029年(単位:千米ドル) 114

表78 繊維およびラフィアにおけるフッ素樹脂加工助剤市場

地域別、2018年~2023年(単位:トン) 115

表79 繊維およびラフィアにおけるフッ素樹脂加工助剤市場、

地域別、2024年~2029年(トン) 115

表80 その他の用途におけるフッ素樹脂加工助剤市場、

地域別、2018年~2023年(1,000米ドル) 116

表81 その他の用途におけるフッ素樹脂加工助剤市場

地域別、2024年~2029年(単位:千米ドル) 116

表82 その他の用途におけるフッ素樹脂加工助剤市場

地域別、2018年~2023年(単位:トン) 116

表83 その他の用途におけるフッ素樹脂加工助剤市場、

地域別、2024年~2029年(トン) 117

表84 フッ素樹脂加工助剤市場、地域別、

2018年~2023年(千米ドル) 119

表85 フッ素樹脂加工助剤市場、地域別、

2024年~2029年(単位:千米ドル) 120

表86 フッ素樹脂加工助剤市場、地域別、2018年~2023年(単位:トン) 120

表87 フッ素樹脂加工助剤市場、地域別、2024~2029年(トン) 120

表88 北米:フッ素樹脂加工助剤市場、

ポリマー種類別、2018~2023年(千米ドル) 122

表 89 北米:フッ素樹脂加工助剤市場、

ポリマー種類別、2024~2029年(単位:千米ドル) 123

表 90 北米:フッ素樹脂加工助剤市場、

ポリマー種類別、2018年~2023年(トン) 123

表 91 北米:フッ素ポリマー加工助剤市場、

ポリマー種類別、2024年~2029年(トン) 124

表 92 北米:フッ素樹脂加工助剤市場、

用途別、2018~2023年(単位:千米ドル) 124

表 93 北米:フッ素樹脂加工助剤市場、

用途別、2024年~2029年(単位:千米ドル) 124

表 94 北米:フッ素樹脂加工助剤市場、

用途別、2018年~2023年(単位:トン) 125

表 95 北米:フッ素樹脂加工助剤市場、

用途別、2024年~2029年(トン) 125

表 96 北米:フッ素樹脂加工助剤市場、

国別、2018年~2023年(千米ドル) 125

表 97 北米:フッ素樹脂加工助剤市場、

国別、2024年~2029年(単位:千米ドル) 126

表 98 北米:フッ素樹脂加工助剤市場、

国別、2018年~2023年(単位:トン) 126

表 99 北米:フッ素樹脂加工助剤市場、

国別、2024年~2029年(トン) 126

表 100 米国:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(千米ドル) 127

表 101 米国:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 128

表 102 米国:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(単位:トン) 128

表 103 米国:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(トン) 128

表 104 カナダ:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(千米ドル) 130

表 105 カナダ:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 130

表 106 カナダ:フッ素樹脂加工用市場、用途別、

2018年~2023年(単位:トン) 131

表 107 カナダ:フッ素樹脂加工用市場、用途別、

2024年~2029年(トン) 131

表 108 メキシコ:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(1,000米ドル) 132

表 109 メキシコ:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 132

表 110 メキシコ:フッ素樹脂加工市場、用途別、

2018年~2023年(単位:トン) 133

表 111 メキシコ:フッ素樹脂加工市場、用途別、

2024年~2029年(トン) 133

表 112 アジア太平洋地域:フッ素樹脂加工助剤市場、ポリマー種類別、2018年~2023年(千米ドル) 134

表 113 アジア太平洋地域:フッ素樹脂加工助剤市場、ポリマー種類別、2024年~2029年(単位:千米ドル) 135

表 114 アジア太平洋地域:フッ素樹脂加工助剤市場、ポリマー別、2018~2023年(トン) 135

表 115 アジア太平洋地域:フッ素樹脂加工助剤市場、ポリマー別、2024~2029年(トン) 136

表 116 アジア太平洋地域:フッ素樹脂加工助剤市場、用途別、2018~2023年(単位:千米ドル) 136

表 117 アジア太平洋地域:フッ素樹脂加工助剤市場、用途別、2024~2029年(単位:千米ドル) 136

表 118 アジア太平洋地域:フッ素樹脂加工助剤市場、用途別、2018~2023年(トン) 137

表 119 アジア太平洋地域:フッ素樹脂加工助剤市場、用途別、2024~2029年(トン) 137

表120 アジア太平洋地域:フッ素樹脂加工助剤市場、国別、2018~2023年(単位:千米ドル) 138

表121 アジア太平洋地域:フッ素樹脂加工助剤市場、国別、2024~2029年(単位:千米ドル) 138

表 122 アジア太平洋地域:フッ素樹脂加工助剤市場、国別、2018~2023年(トン) 139

表 123 アジア太平洋地域:フッ素樹脂加工助剤市場、国別、2024~2029年(トン) 139

表124 中国:フッ素樹脂加工助剤市場、用途別、

2018~2023年(単位:千米ドル) 140

表125 中国:フッ素樹脂加工助剤市場、用途別、

2024~2029年(単位:千米ドル) 140

表 126 中国:フッ素樹脂加工助剤市場、用途別、

2018~2023年(トン) 141

表 127 中国:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 141

表 128 インド:フッ素樹脂加工助剤市場、用途別、

2018~2023年(単位:千米ドル) 142

表 129 インド:フッ素樹脂加工助剤市場、用途別、

2024~2029年(単位:千米ドル) 142

表 130 インド:フッ素樹脂加工助剤市場、用途別、

2018~2023年(トン) 142

表 131 インド:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 143

表 132 韓国:フッ素樹脂加工助剤市場、用途別、2018~2023年(単位:千米ドル) 143

表133 韓国:フッ素樹脂加工助剤市場、用途別、2024~2029年(単位:千米ドル) 144

表134 韓国:フッ素樹脂加工助剤市場、用途別、2018~2023年(単位:トン) 144

表135 韓国:フッ素樹脂加工助剤市場、用途別、2024~2029年(トン) 144

表136 日本:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 145

表137 日本:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 145

表138 日本:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(単位:トン) 146

表 139 日本:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 146

表 140 ヨーロッパ:フッ素樹脂加工助剤市場、ポリマー別、2018~2023年(千米ドル) 148

表 141 ヨーロッパ:フッ素樹脂加工助剤市場、ポリマー別、2024~2029年(単位:千米ドル) 148

表 142 ヨーロッパ:フッ素樹脂加工助剤市場、ポリマー別、2018~2023年(単位:トン) 149

表 143 ヨーロッパ:フッ素樹脂加工助剤市場、ポリマー別、2024~2029年(トン) 149

表 144 ヨーロッパ:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 150

表145 ヨーロッパ:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 150

表146 ヨーロッパ:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(単位:トン) 150

表 147 ヨーロッパ:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 151

表 148 ヨーロッパ:フッ素樹脂加工助剤市場、国別、

2018~2023年(千米ドル) 151

表149 ヨーロッパ:フッ素樹脂加工助剤市場、国別、

2024~2029年(単位:千米ドル) 151

表150 ヨーロッパ:フッ素樹脂加工助剤市場、国別、

2018~2023年(単位:トン) 152

表 151 欧州:フッ素樹脂加工助剤市場、国別、

2024~2029年(トン) 152

表 152 ドイツ:フッ素樹脂加工助剤市場、用途別、2018~2023年(千米ドル) 153

表153 ドイツ:フッ素樹脂加工助剤市場、用途別、2024年~2029年(単位:千米ドル) 153

表154 ドイツ:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:トン) 154

表 155 ドイツ:フッ素樹脂加工助剤市場、用途別、2024~2029年(トン) 154

表 156 イタリア:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 155

表 157 イタリア:フッ素樹脂加工助剤市場、用途別、

2024~2029年(単位:千米ドル) 155

表 158 イタリア:フッ素樹脂加工助剤市場、用途別、

2018~2023年(単位:トン) 155

表 159 イタリア:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 156

表 160 フランス:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 156

表161 フランス:フッ素樹脂加工助剤市場、用途別、

2024~2029年(単位:千米ドル) 157

表162 フランス:フッ素樹脂加工助剤市場、用途別、

2018~2023年(単位:トン) 157

表163 フランス:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 157

表164 英国:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 158

表 165 英国:フッ素樹脂加工助剤市場、用途別、

2024~2029年(単位:千米ドル) 158

表 166 英国:フッ素樹脂加工助剤市場、用途別、

2018~2023年(単位:トン) 159

表 167 英国:フッ素樹脂加工助剤市場、用途別、

2024~2029年(トン) 159

表 168 スペイン:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 160

表169 スペイン:フッ素樹脂加工助剤市場、用途別、

2024~2029年(千米ドル) 160

表170 スペイン:フッ素樹脂加工助剤市場、用途別、

2018~2023年(トン) 161

表171 スペイン:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(トン) 161

表172 中東およびアフリカ:フッ素樹脂加工助剤市場、

ポリマー別、2018年~2023年(単位:千米ドル) 162

表 173 中東およびアフリカ:フッ素樹脂加工助剤市場、

ポリマー別、2024年~2029年(単位:千米ドル) 162

表174 中東およびアフリカ:フッ素樹脂加工助剤市場、

ポリマー種類別、2018年~2023年(トン) 163

表175 中東およびアフリカ:フッ素樹脂加工助剤市場、

ポリマー種類別、2024年~2029年(トン) 163

表176 中東およびアフリカ:フッ素樹脂加工支援市場、

用途別、2018年~2023年(1,000米ドル) 164

表177 中東およびアフリカ:フッ素樹脂加工補助剤市場、

用途別、2024年~2029年(単位:千米ドル) 164

表178 中東およびアフリカ:フッ素樹脂加工用エイズ市場、

用途別、2018年~2023年(単位:トン) 164

表179 中東およびアフリカ:フッ素樹脂加工助剤市場、

用途別、2024年~2029年(トン) 165

表180 中東およびアフリカ:フッ素樹脂加工助剤市場、

国別、2018年~2023年(単位:千米ドル) 165

表181 中東およびアフリカ:フッ素樹脂加工助剤市場、

国別、2024年~2029年(単位:千米ドル) 165

表182 中東およびアフリカ:フッ素樹脂加工補助剤市場、

国別、2018年~2023年(トン) 166

表183 中東およびアフリカ:フッ素樹脂加工補助剤市場、

国別、2024年~2029年(トン) 166

表184 サウジアラビア:フッ素樹脂加工助剤市場、用途別、2018年~2023年(1,000米ドル) 167

表185 サウジアラビア:フッ素樹脂加工助剤市場、用途別、2024年~2029年(単位:千米ドル) 167

表186 サウジアラビア:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:トン) 168

表187 サウジアラビア:フッ素樹脂加工補助剤市場、用途別、2024~2029年(トン) 168

表188 南アフリカ:フッ素樹脂加工補助剤市場、用途別、2018~2023年(千米ドル) 169

表189 南アフリカ:フッ素樹脂加工助剤市場、用途別、2024年~2029年(単位:千米ドル) 169

表190 南アフリカ:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:トン) 169

表 191 南アフリカ:フッ素樹脂加工助剤市場、用途別、2024~2029年(トン) 170

表 192 南米:フッ素樹脂加工助剤市場、ポリマー種類別、2018~2023年(千米ドル) 170

表193 南米:フッ素樹脂加工助剤市場、ポリマー種類別、2024年~2029年(単位:千米ドル) 171

表194 南米:フッ素樹脂加工助剤市場、ポリマー種類別、2018~2023年(トン) 171

表195 南米:フッ素樹脂加工助剤市場、ポリマー種類別、2024~2029年(トン) 172

表196 南米:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:千米ドル) 172

表197 南米:フッ素樹脂加工助剤市場、用途別、2024年~2029年(単位:千米ドル) 172

表198 南米:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:トン) 173

表 199 南米:フッ素樹脂加工助剤市場、用途別、2024~2029年(トン) 173

表 200 南米:フッ素樹脂加工助剤市場、国別、2018~2023年(千米ドル) 173

表201 南米:フッ素樹脂加工補助剤市場、国別、2024年~2029年(単位:千米ドル) 174

表202 南米:フッ素樹脂加工補助剤市場、国別、2018年~2023年(単位:トン) 174

表203 南米:フッ素樹脂加工助剤市場、国別、2024~2029年(トン) 174

表204 ブラジル:フッ素樹脂加工助剤市場、用途別、

2018~2023年(千米ドル) 175

表205 ブラジル:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:千米ドル) 175

表206 ブラジル:フッ素樹脂加工助剤市場、用途別、

2018年~2023年(単位:トン) 176

表207 ブラジル:フッ素樹脂加工助剤市場、用途別、

2024年~2029年(単位:トン) 176

表208 アルゼンチン:フッ素樹脂加工助剤市場、用途別、2018年~2023年(単位:千米ドル) 177

表209 アルゼンチン: フッ素樹脂加工補助剤市場:用途別、2024年~2029年(単位:千米ドル) 177

表210 アルゼンチン:フッ素樹脂加工補助剤市場:用途別、2018年~2023年(単位:トン) 178

表211 アルゼンチン:フッ素樹脂加工補助剤市場:用途別、2024年~2029年(単位:トン) 178

表212 フッ素樹脂加工補助剤市場:競争の度合い 181

表213 フッ素樹脂加工補助剤市場:対象地域 187

表214 フッ素樹脂加工補助剤市場: 用途別市場規模推移 188

表215 フッ素樹脂加工支援市場:ポリマータイプ別市場規模推移 189

表216 フッ素樹脂加工支援市場:形態別市場規模推移 190

表217 フッ素樹脂加工支援市場:主要新興企業/中小企業の一覧 193

表218 フッ素樹脂加工支援市場:主要新興企業/中小企業の競合比較 193

表219 フッ素樹脂加工支援市場: 製品発売、

2020年1月~2024年11月 196

表220 フッ素樹脂加工補助剤市場:取引、

2020年1月~2024年11月 196

表221 フッ素樹脂加工補助剤市場:拡張、

2019年1月~2024年11月 197

表222 フッ素樹脂加工補助剤市場:その他の動向、2020年1月~2024年11月 197

表223 アルケマ:企業概要 198

表224 アルケマ:製品/ソリューション/サービス 199

表225 ライオンデルバセル・インダストリーズ:企業概要 201 201

表 226 LYONDELLBASELL INDUSTRIES N.V.:製品/ソリューション/サービス 202

表 227 LYONDELLBASELL INDUSTRIES N.V.:その他の開発、

2019年1月~2024年11月 203

表 228 3M COMPANY:会社概要 204

表 229 3M COMPANY:製品/ソリューション/サービス 205

表 230 THE CHEMOURS COMPANY:会社概要 207

表 231 THE CHEMOURS COMPANY:製品/ソリューション/サービス 208

表 232 DAIKIN INDUSTRIES, LTD.:会社概要 210

表 233 DAIKIN INDUSTRIES, LTD. :製品/ソリューション/サービス 211

表 234 ダイキン工業株式会社 :拡張、2019年1月~2024年11月 212

表235 PLASTIBLENDS INDIA LIMITED:会社概要 214

表236 PLASTIBLENDS INDIA LIMITED:製品/ソリューション/サービス 215

表237 SYENSQO:会社概要 216

表238 SYENSQO: 製品/ソリューション/サービス 217

表239 シエンスコ:拡張、2019年1月~2024年11月 218

表240 ガブリエル・ケミー・ゲーエムベーハー:会社概要 219

表241 ガブリエル・ケミー・ゲーエムベーハー:製品/ソリューション/サービス 219

表242 浙江ジャバ・スペシャリティ・ケミカルズ: , 会社概要 220

表 243 ZHEJIANG JAVA SPECIALTY CHEMICALS CO., LTD.:製品/ソリューション/サービス 220

表 244 SHANGHAI LANPOLY POLYMER TECHNOLOGY CO., LTD.:会社概要 221

表 245 SHANGHAI LANPOLY POLYMER TECHNOLOGY CO.,

:製品/ソリューション/サービス 221

表 246 ADPLAST:会社概要 222

表 247 ADPLAST:製品/ソリューション/サービス 222

表 248 SCG CHEMICALS PUBLIC COMPANY LIMITED:会社概要 223

表 249 SCG CHEMICALS PUBLIC COMPANY LIMITED:製品/ソリューション/

サービス 224

表 250 TOSAF COMPOUNDS LTD: 会社概要 226

表251 TOSAF COMPOUNDS LTD: 製品/ソリューション/サービス 226

表252 TOSAF COMPOUNDS LTD: 製品発売、2019年1月~

2024年11月 227

表253 TOSAF COMPOUNDS LTD: 拡張、2019年1月~2024年11月 227

表254 AMPACET CORPORATION: 会社概要 228

表255 AMPACET CORPORATION:製品/ソリューション/サービス 228

表256 AMPACET CORPORATION:製品発売 2019年1月~2024年11月 229

表257 BLEND COLOURS PRIVATE LIMITED:会社概要 230

表258 CAPITAL COLORS:会社概要 230

表259 POLYTECHS: 会社概要 231

表260 KANDUI INDUSTRIES PRIVATE LIMITED:会社概要 231

表261 MICROMB:会社概要 232

表262 SUPREME PETROCHEM LTD:会社概要 232

表263 SRI VASAVI PIGMENTS PRIVATE LIMITED:会社概要 233

表264 NOVA CHEMICALS CORPORATE:会社概要 233

表265 SHANGHAI UP-FLUOROCHEM CO. , 会社概要 234

表 266 アストラポリマー:会社概要 234

表 267 プラスティカ・クリティス:会社概要 235 :会社概要 235

表268 プラスチック添加剤市場:地域別、2016年~2021年(キログラム) 236

表269 プラスチック添加剤市場:地域別、2022年~2028年(キログラム) 237

表270 プラスチック添加剤市場:地域別、2016年~2021年(百万米ドル) 237

表271 プラスチック添加剤市場:地域別、2022年~2028年(百万米ドル) 238

表272 アジア太平洋地域: プラスチック添加剤市場、用途別、

2016年~2021年(キログラム) 238

表273 アジア太平洋地域:プラスチック添加剤市場、用途別、

2022年~2028年(キログラム) 238

表274 アジア太平洋地域: プラスチック添加剤市場、用途別、

2016年~2021年(百万米ドル) 239

表275 アジア太平洋地域:プラスチック添加剤市場、用途別、

2022年~2028年(百万米ドル) 239

表276 欧州:プラスチック添加剤市場、用途別、2016年~2021年(キログラム) 240

表277 欧州: プラスチック添加剤市場、用途別、2022年~2028年(キログラム) 240

表278 ヨーロッパ:プラスチック添加剤市場、用途別、

2016年~2021年(百万米ドル) 240

表279 ヨーロッパ:プラスチック添加剤市場、用途別、

2022年~2028年(百万米ドル) 241

表280 北米: プラスチック添加剤市場、用途別、

2016年~2021年(キログラム) 241

表281 北米:プラスチック添加剤市場、用途別、

2022年~2028年(キログラム) 241

表282 北米:プラスチック添加剤市場、用途別、

2016年~2021年(百万米ドル) 242

表283 北米: プラスチック添加剤市場、用途別、

2022年~2028年(百万米ドル) 242

表284 中東およびアフリカ:プラスチック添加剤市場、用途別、

2016年~2021年(キログラム) 243

表285 中東およびアフリカ:プラスチック添加剤市場、用途別、

2022年~2028年(キログラム) 243

表286 中東およびアフリカ: プラスチック添加剤市場、用途別、

2016年~2021年(百万米ドル) 244

表287 中東およびアフリカ:プラスチック添加剤市場、用途別、

2022年~2028年(百万米ドル) 244

表288 南米:プラスチック添加剤市場、用途別、

2016年~2021年(キロトン) 244

表289 南米: プラスチック添加剤市場、用途別、

2022年~2028年(キロトン) 245

表290 南米:プラスチック添加剤市場、用途別、

2016年~2021年(百万米ドル) 245

表291 南米:プラスチック添加剤市場、用途別、

2022年~2028年(百万米ドル) 245