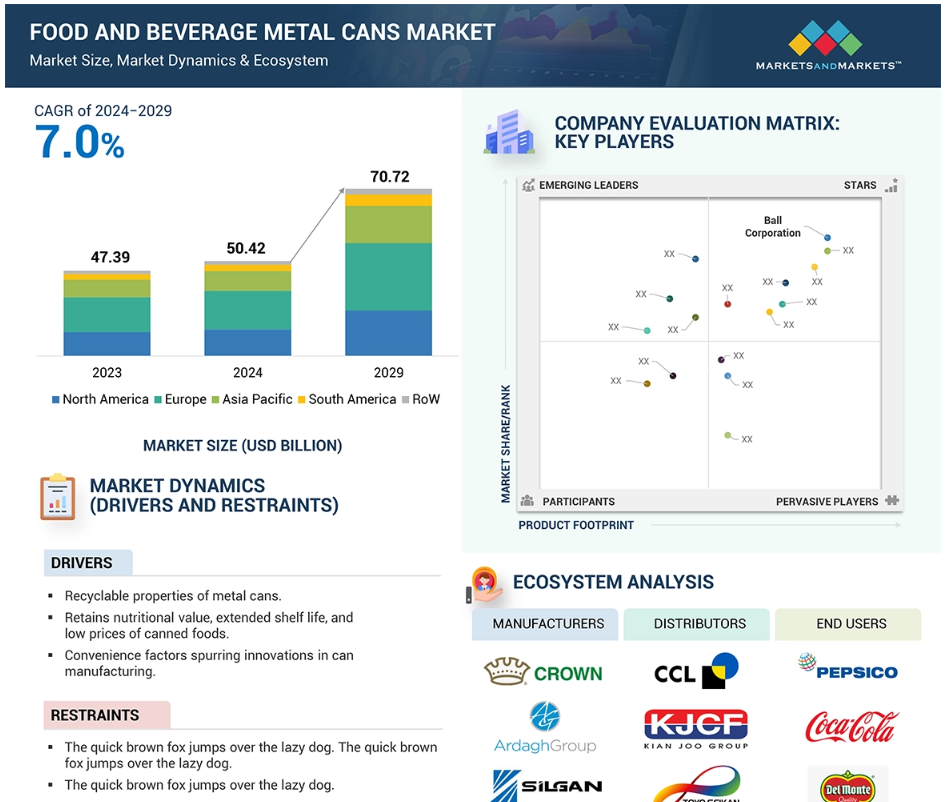

食品および飲料用金属缶市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、人口増加、所得増加、都市化の進展、および持続可能性に対する意識の高まりに起因しています。

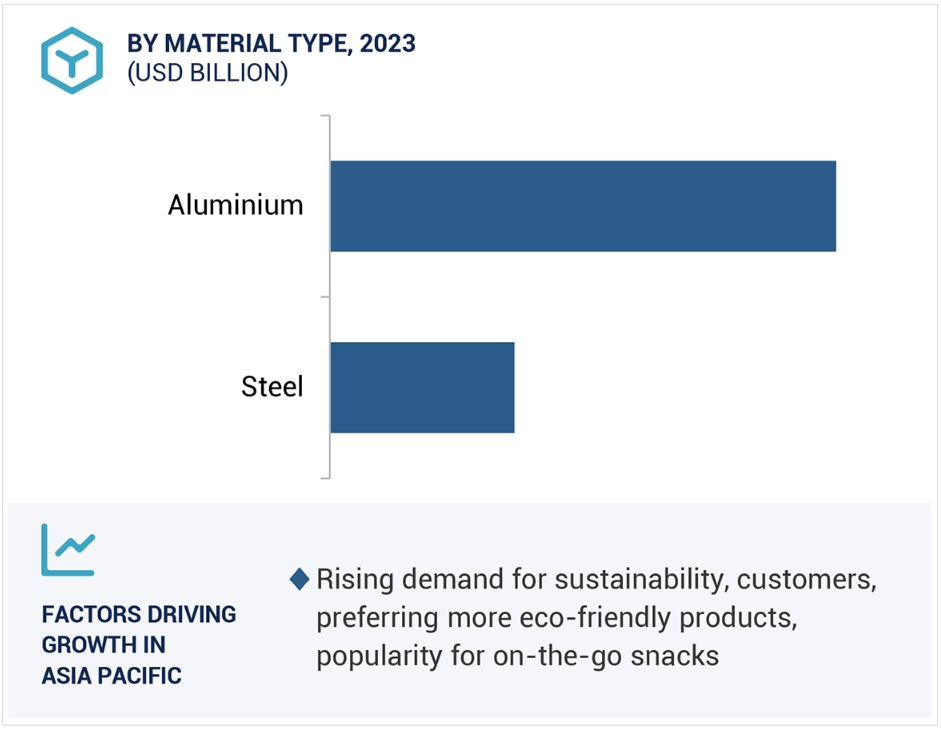

持続可能な慣行に対する需要の高まりが、包装材料としての金属缶の需要を牽引しています。そのため、メーカーはアルミニウム包装を高い割合で採用しています。

アジア太平洋地域における人口増加と、外出先での食品や飲料のニーズの高まりが、食品や飲料用の金属缶の需要を押し上げています。プラスチックの有害性に対する消費者の認識が高まっていることも、需要を後押しする要因となっています。

アジア太平洋地域における市場の成長は、この地域における安全な食品包装の需要の高まりによるものです。

今後数年間は、拡大、合弁事業、新製品発売により、市場関係者にとって有利な機会がもたらされるでしょう。

世界の食品および飲料用金属缶市場のダイナミクス

推進要因:企業は軽量で耐久性のある食品および飲料用缶への移行を進めており、食品および飲料用金属缶市場の成長を促進しています

食品および飲料業界では、企業が軽量で耐久性のある金属缶を採用する傾向が強まっており、金属缶市場の大幅な成長につながっています。この傾向は、環境への影響を最小限に抑えながら、持続可能性、保護、輸送の容易性を提供する包装ソリューションへの需要によって促進されています。軽量缶は特に有益であり、輸送コストと二酸化炭素排出量を削減できるため、厳しい環境目標の達成を目指す企業にとって非常に重要です。 また、耐久性があるため、製品がそのままの状態で保護されることが保証され、特に飲料や生鮮食品の品質維持と賞味期限延長に不可欠です。

さらに、消費者は持続可能な包装に対する意識を高めており、メーカー各社はリサイクルが可能で、複数のリサイクルサイクルを経ても構造的な完全性を維持できる金属缶に注目しています。その結果、金属缶業界では、強度を損なうことなく缶の壁を薄くしたり、コーティング剤の技術を進歩させるなど、さまざまな革新が起こり、企業は規制基準と消費者の期待の両方を満たす優れた包装ソリューションを提供できるようになっています。

この変化の顕著な例として、東洋製罐が2024年4月に発表した、圧縮底成型(CBR)技術を用いた日本最軽量のアルミニウム製ダブルインテグレーテッド(DI)缶の開発が挙げられます。 この技術革新により、350mlと500mlの缶の重量が最大2.0グラム削減され、温室効果ガス排出量を約9%削減することができます。同様に、Ball CorporationはCavinKare社と提携し、2024年4月に持続可能なレトルトアルミ缶入りミルクシェイクを発売しました。この2ピース缶はインドの乳製品部門向けに設計されており、輸送コストの削減と製品の鮮度向上を実現し、手軽に飲める飲料と持続可能な包装ソリューションに対する高まる需要に応えています。

制約:代替包装オプションへの移行

金属缶市場は、テトラパック、パウチ、ブリスター包装などの代替包装オプションとの競争が激化しています。 これらの代替品は、多くの場合、より安価で利便性が高く、革新的な機能を備えているため、食品・飲料会社からますます好まれるようになっています。 パウチやブリスター包装には、従来の硬質包装と比較して材料費が削減できることや、持続可能性が向上することなど、いくつかの利点があります。 その結果、多くの消費財(FMCG)企業が、消費者により大きな利便性を提供するためにパウチ包装を採用しています。さらに、簡単に開け閉めできる新しいデザインが、さまざまな市場セグメントで開発されています。しかし、最終包装のコスト上昇は売り上げに影響を及ぼす可能性があります。この2つの課題により、企業は持続可能性とコスト管理の両方を統合するバランスの取れたアプローチを見つけることが求められています。

機会:金属缶包装におけるイノベーションの推進:持続可能な印刷およびコーティング剤ソリューション

消費者の健康志向や持続可能性への関心が高まる中、金属缶包装の革新は、より安全でエコフレンドリーな選択肢を求める需要に応えています。BPA(ビスフェノールA)を含まないコーティング剤は、より厳格な規制に対応する無害なソリューションとして、重要なセールスポイントとなっています。一方、デジタル印刷や高解像度画像処理などの印刷技術の進歩により、カスタマイズ可能な鮮やかなデザインが可能になり、廃棄物の削減とブランドアイデンティティの向上を実現しています。例えば、2024年6月に発表されたDataLaseのインク不要技術は、レーザーの波長によって色が変わる特殊顔料を使用しており、インクやラベルが不要です。このソリューションはリサイクル性を向上させ、持続可能性をサポートするだけでなく、デジタル製品パスポートのようなトレーサビリティ要件にも対応しています。

同様に、2023年9月に発表されたBall CorporationのEyeris技術は、アルミニウム缶に写真のような画像を実現します。この印刷方法は360度にわたって印刷でき、高度な処置により、消費者の心に響く鮮明で高解像度のデザインを実現します。 76%の消費者が包装を重要な購入要因として考慮していることを踏まえると、これは重要な要素です。 Eyerisは、アルミニウムのリサイクル性により、持続可能性も維持しています。 DataLaseとBall Corporationの両社によるイノベーションは、持続可能な包装と最先端の印刷およびコーティング剤技術を組み合わせるというトレンドが拡大していることを示しています。これらの開発は環境への配慮だけでなく、消費者との関わりを強化し、進化する規制や市場の需要に直面する金属缶業界の成長を促します。

課題:低コストによるプラスチック包装の多用

発展途上国では、食品や飲料向けの金属包装の利点に対する認識は限られています。さらに、スチールやアルミニウムなどの原材料の高コストが、消費者が缶詰製品を選ぶことを妨げています。金属缶メーカーにとっての大きな課題は、特に飲料においてポリエチレンテレフタレート(PET)ボトルの使用が増加していることです。 紙、ガラス、プラスチックなどの他の持続可能な包装材料は、金属よりもコスト効率が高いです。 テトラパックの紙パック、ガラス瓶、PET、フレキシブルパウチなどの金属缶の代替品や、その他の革新的な包装方法も人気が高まっています。これらの包装オプションの使用が増えていることが、金属缶市場の拡大を妨げています。英国プラスチック連盟(BPF)によると、2020年には年間110万トンのプラスチック包装がリサイクルされ、英国では毎年プラスチック包装の最大39%がリサイクルされる見込みです。

グローバルな食品および飲料用金属缶市場のエコシステム分析

食品および飲料用金属缶市場は、耐久性があり持続可能な包装ソリューションを求める食品および飲料会社からの需要によって牽引されています。メーカーは、業界標準を満たすためにリサイクル可能性と革新性に重点を置いて、アルミニウムやスチールなどの素材を使用して缶を製造しています。規制当局は、安全性、品質、環境ガイドラインの順守を確保し、大手飲料および食品メーカーを含むエンドユースは、持続可能性の利点から金属缶を採用しています。エコフレンドリーな包装に対する需要の高まりと、メーカー、規制当局、エンドユーザー間の協力により、このエコシステムは発展を続けています。

食品・飲料用金属缶業界のエコシステム分析では、さまざまな利害関係者の相互に関連する役割が浮き彫りになっています。コカ・コーラ、ペプシコ、ネスレなどの需要サイドの企業は、包装ソリューションのニーズを推進しています。Ball Corporation、Crown、Ardagh Groupなどのメーカーは、品質と拡張性を確保しながら金属缶を供給しています。FSSAI、ISO、アルミニウム協会などの規制機関は、安全性と環境および業界基準を維持しています。ハイネケンやAB InBevなどのエンドユースは、持続可能性と市場動向に沿って、これらの缶を飲料の包装に使用しています。このエコシステムは、需要、生産、規制、消費の間の協調的な取り組みを反映しています。

飲料部門は、用途に基づく食品および飲料用金属缶市場で最大の市場シェアを占めていると推定されています。

アルミ缶は、ソーダ、ビール、ワインなどの飲料の包装に広く使用されています。一方、金属缶は、野菜、スープ、果物、ペットフード、肉類などの食品の包装に一般的に使用されています。飲料缶は、持ち運びが便利で、割れにくい軽量かつ耐久性のある性質から、ハイキングやキャンプ、その他のアウトドア活動など、アクティブなライフスタイルに最適です。スタジアムやコンサート、スポーツイベントなど、ガラス瓶の持ち込みが禁止されている屋外の場所でも特に適しており、消費者はいつでもどこでもお気に入りの飲み物を楽しむことができます。

2023年には、持続可能性が飲料ブランドにとって重要な関心事となり、この傾向は2024年も継続すると見られています。消費者が自身の選択が環境に与える影響をより意識するようになり、また世界的に政府の規制が強化されるにつれ、持続可能性はますます重要性を増しています。例えば欧州議会は、環境ラベル制度や環境表示に関する新たな規制に関する包括的な指令を提案しました。この新たな取り組みは、この地域で事業を展開するブランドや企業に大きな影響を与えると予想されており、飲料業界におけるアルミニウム缶やスチール缶の使用に好影響をもたらすでしょう。

種類別に見ると、食品および飲料用金属缶市場では2ピース缶が最も高い成長率を示すと予想されています。

2ピース缶には主に3つの種類があります。ドロー(浅絞り)缶は、高さが直径よりも小さいものです。ドロー&リドロー(DRD)缶、ドロー&アイアン(D&I)缶です。これらの缶は2つの部分から成り、底のふたと一体化した本体と、開口部のある別々のふたから構成されています。二重のシーム加工により、缶本体と蓋がしっかりと結合され、中身が外部の汚染から保護されます。 これらの缶の製造には主にスチールとアルミニウムが使用され、ビール、ワイン、スポーツドリンク、フルーツジュースなどの炭酸飲料および非炭酸飲料の包装に最適です。 2ピース缶は、3ピース缶よりも多くの利点があります。例えば、本体と底がシームレスに結合されているため、よりしっかりと密封でき、原材料の消費量を削減できます。

炭酸飲料(ソーダ、エナジードリンク、ビールなど)の需要の高まりを追い風に、食品・飲料用金属缶市場における2ピース缶の割合は大幅に増加しています。 これらの缶は軽量でコスト効率の高い包装ソリューションを提供し、輸送や取り扱いが容易であることから、理想的な製品です。

食品・飲料用金属缶加工市場では、アジア太平洋地域が最も急速な成長が見込まれています。

予測期間中、アジア太平洋地域は食品および飲料用金属缶の世界市場における主要な成長推進要因となってきました。中国やインドといった国々は、人口密度の高さと果物や野菜の主要生産国であるという点で、この成長に大きく貢献しています。これらの要因により、この地域における加工食品や飲料の需要が増加し、アジア太平洋地域が食品・飲料部門における金属缶の新興市場となることが予想されます。この調査では、中国、インド、日本、タイ、インドネシア、オーストラリア、ニュージーランドといった国々を検討しており、これらの国々では市場の大幅な成長が見込まれています。

この地域では、軟質プラスチック、硬質プラスチック、紙、ガラス、金属など、さまざまな種類の包装が普及しています。人口増加に伴い、食品・飲料業界からの需要も高まっています。これを受けて、Ball Corporation(アメリカ)やCrown Holdings Inc.(アメリカ)などのグローバル企業が、アジア太平洋市場に参入し、新たな製造工場の設立を進めています。これにより、食品・飲料用の金属缶市場はさらに活気づくでしょう。

食品・飲料用金属缶市場の最近の動向

- 2024年7月、Silgan Holding Inc.がWeener Packagingを買収。Silgan Holdings Inc.は、パーソナルケア、食品、医療用製品向けの特殊ディスペンサーソリューションの大手メーカーであるWeener Plastics Holdings B.V.を9億2300万米ドルで買収する売買契約を締結したと発表しました。

- 2023年8月、クラウン・ホールディングス社は、ドイツにおける欧州飲料缶事業の強化を目的としてザールルイス施設を買収し、年間生産能力を約10億ユニット追加しました。 買収完了後、クラウン社は契約の一部として、ヘルベチア社の既存の顧客基盤および関連契約も引き継ぎます。

- 2022年10月、Ball Corporationは、無限にリサイクル可能なBallアルミカップの製品ラインナップと種類を拡大し、新たに9オンスと12オンスのオプションを追加しました。これにより、エコフレンドリーな飲料用カップに対する高まる需要に応えるとともに、持続可能な包装におけるリーダーシップを強化しました。

- 2022年5月、Ball Corporationは、ColdplayのMusic of the Spheres Tourと提携し、無限にリサイクル可能なBallアルミカップを提供しました。このコラボレーションは、Ball Corporationの持続可能な包装ソリューションを宣伝し、エンターテインメント業界における顧客基盤を拡大することで、同社の市場成長を支援しました。

- 2022年4月、Ardagh GroupはConsol Glassを買収しました。10億ドル規模のConsol買収により、同社のグローバルな事業展開が拡大し、アフリカのガラス包装市場における存在感も強化されました。この買収は、今後の投資に向けた基盤を整え、高まる消費者需要に対応するものです。

- 2021年10月、Crown Holdings, Inc.は、高級市場をターゲットに、より短いサイズの丸型ブリキ缶を発売しました。この独特なデザインは、カスタマイズ可能な仕上げと組み合わさることで、独自性と収集価値を提供します。100%リサイクル可能な製品であるため、持続可能性の目標に一致し、Crownの市場成長に貢献しています。

主要企業

食品・飲料用金属缶市場の主要企業一覧

食品・飲料用金属缶市場は、広範な地域で事業を展開する少数の大手企業によって支配されています。食品・飲料用金属缶市場における主要企業は以下の通りです。

Crown Holdings, Inc (US)

Ball Corporation (US)

Silgan Holdings Inc. (US)

Ardagh Group (Luxembourg)

CCL Industries (US)

CAN-PACK Group (Poland)

Kian Joo Group (Malaysia)

CPMC Holdings Limited (China)

Envases Group (Spain)

Toyo Seikan Group Holdings, Ltd. (Japan)

Universal Can Corporation (Japan)

Visy (Australia)

Independent Can Company (US)

Mauser Packaging Solutions (US)

P. Wilkinson Containers Ltd (UK)

1 はじめに 33

1.1 調査の目的 33

1.2 市場の定義 33

1.3 調査の範囲 34

1.3.1 市場のセグメント化 34

1.3.2 対象および除外 35

1.3.3 対象年 35

1.3.4 通貨単位 36

1.3.5 単位 36

1.4 利害関係者 37

1.5 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 主要な二次情報源のリスト 39

2.1.2 一次情報 40

2.1.2.1 インタビュー参加者の一次情報リスト 40

2.1.2.2 業界専門家による主な洞察 41

2.1.2.3 専門家とのインタビューの内訳 42

2.2 市場規模の推定 42

2.2.1 トップダウン・アプローチ 43

2.2.2 供給サイド分析 44

2.2.3 ボトムアップ・アプローチ(需要サイド) 45

2.3 データ・トライアングル 46

2.4 調査の前提条件 47

2.5 制限事項およびリスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 54

4.1 食品&飲料用金属缶市場における各社の魅力的な機会

54

4.2 北米:食品&飲料用金属缶市場、

加工の種類別&国別 55

4.3 食品&飲料用金属缶市場:主要国のシェア 55

4.4 食品&飲料用金属缶市場:加工の種類別&地域別 56

4.5 食品&飲料用金属缶市場:素材別&地域別 57

4.6 食品・飲料用金属缶市場:コーティング剤の種類別および地域別 58

4.7 食品・飲料用金属缶市場:用途別および地域別 59

5 市場概要 60

6 市場概要 61

6.1 はじめに 61

6.2 マクロ経済指標 62

6.2.1 世界的な都市人口の増加 62

6.2.2 原材料コスト 63

6.2.3 環境規制 63

6.2.4 持続可能性のトレンド 64

6.3 市場力学 64

6.3.1 推進要因 65

6.3.1.1 優れた機能性とコスト効率による2ピース飲料缶の需要の高まり 65

6.3.1.2 軽量で耐久性のある金属缶への傾倒の高まり 66

6.3.1.3 缶詰の栄養価保持、賞味期限延長、低価格 67

6.3.1.4 簡便食品の需要が缶製造の革新を促進 67

6.3.2 阻害要因 67

6.3.2.1 政府の厳しい規制 67

6.3.2.2 消費者の代替包装オプションへのシフト 68

6.3.3 機会 68

6.3.3.1 外出先での間食トレンドの高まりと金属缶の携帯性 68

6.3.3.2 持続可能な印刷およびコーティング剤に対する認識の高まり 68

6.3.4 課題 69

6.3.4.1 生分解性包装の増加傾向 69

6.3.4.2 低コストによるプラスチック包装の多用 70

6.3.4.3 アメリカにおけるアルミ缶のリサイクル率の低下 70

6.4 食品・飲料用金属缶市場におけるジェネティックAIの影響 71

6.4.1 食品&飲料用金属缶市場における遺伝子組み換え作物の利用 71

7 業界トレンド 72

7.1 はじめに 72

7.2 サプライチェーン分析 72

7.3 バリューチェーン分析 74

7.3.1 研究および製品開発 74

7.3.2 原材料の調達 75

7.3.3 生産および加工 75

7.3.4 流通 75

7.3.5 マーケティングおよび販売 75

7.3.6 エンドユーザー 75

7.4 貿易分析 76

7.4.1 HSコード731021準拠製品に関連する輸出シナリオ 76

7.4.1.1 食品および飲料関連の金属缶の輸出シナリオ 76

7.4.2 HSコード731021準拠製品に関連する輸入シナリオ 76

7.4.2.1 食品および飲料関連の金属缶の輸入状況 76

7.5 技術分析 78

7.5.1 包装業界におけるIoT 78

7.5.2 食品包装業界におけるナノテクノロジー 78

7.6 価格分析 79

7.6.1 コーティング剤の種類別、主要企業の金属缶の平均販売価格動向 79

7.6.2 加工の種類別、平均販売価格動向 80

7.6.3 地域別、平均販売価格動向 80

7.7 生態系分析 81

7.7.1 需要側 81

7.7.2 供給側 81

7.8 顧客のビジネスに影響を与えるトレンド/破壊的影響 83

7.9 特許分析 84

7.10 2024年~2025年の主要な会議およびイベント 87

7.11 関税および規制の展望 88

7.11.1 規制当局、政府機関、その他の組織 89

7.11.2 北米における食品&飲料用金属缶の規制 90

7.11.2.1 アメリカ 90

7.11.2.2 カナダ 90

7.11.3 ヨーロッパにおける食品および飲料用金属缶の規制 91

7.11.4 アジア太平洋地域における食品および飲料用金属缶の規制 91

7.11.4.1 中国 91

7.11.4.2 インド 92

7.12 ポーターのファイブフォース分析 92

7.12.1 競争の激しさ 93

7.12.2 サプライヤーの交渉力 94

7.12.3 バイヤーの交渉力 94

7.12.4 代替品の脅威 94

7.12.5 新規参入者の脅威 94

7.13 主要な利害関係者と購買基準 95

7.13.1 主要な利害関係者と購買プロセス 95

7.13.2 購入基準 96

7.14 ケーススタディ分析 97

7.14.1 審美的に魅力的な飲料缶 97

7.14.2 ボール・コーポレーション:AI統合による効率性の向上 97

8 食品&飲料用金属缶市場、加工種類別 98

8.1 はじめに 99

8.2 2ピース 101

8.2.1 飲料およびインスタント食品の需要増が市場を牽引 101

8.3 3ピース 103

8.3.1 汎用性と製品保護の向上による需要の高まりが市場を後押し 103

9 食品&飲料用金属缶市場、種類別 105

9.1 はじめに 106

9.2 アルミニウム 108

9.2.1 優れた成形性と加工性、およびリサイクル性により市場を牽引 108

9.2.2 標準グレードのアルミニウム 110

9.2.3 高強度アルミニウム 110

9.3 スチール 110

9.3.1 強度、耐久性、および市場を後押しする優れたバリア特性 110

9.3.2 錫メッキ鋼 113

9.3.3 錫フリー鋼 113

10 食品&飲料用金属缶市場、

内圧の程度別 114

10.1 はじめに 115

10.2 真空缶 115

10.2.1 鮮度と内容物の品質保持が市場を後押し 115

10.3 加圧缶 116

10.3.1 効率的で制御されたディスペンシングにより、製品の使いやすさを実現し、市場を牽引する 116

11 食品および飲料用金属缶市場、コーティングの種類別 117

11.1 はじめに 118

11.2 白色ベースコーティング 119

11.2.1 エコフレンドリーでコスト効率に優れたコーティング剤が市場を牽引し、耐久性と印刷適性の向上を実現 119

11.3 明るいコーティング剤 121

11.3.1 美的なプレゼンテーションとブランドの視認性の向上が市場を牽引 121

12 食品&飲料用金属缶市場:用途別 123

12.1 はじめに 124

12.2 食品 125

12.2.1 果物&野菜 127

12.2.1.1 鮮度と栄養価の維持が市場を後押し 127

12.2.2 簡便食品 128

12.2.2.1 缶詰の携帯性により市場が促進される 128

12.2.3 PET フード 130

12.2.3.1 高級で高品質な食品に対する需要が市場を促進する 130

12.2.4 肉類&魚介類 132

12.2.4.1 品質、味、食感を維持することが市場を牽引 132

12.2.5 その他の食品 133

12.3 飲料 135

12.3.1 アルコール飲料 137

12.3.1.1 風味、品質、鮮度の維持が市場を牽引 137

12.3.2 炭酸飲料 138

12.3.2.1 優れた炭酸の保持、発泡性の維持、風味の向上が市場を牽引 138

12.3.3 スポーツドリンク&エナジードリンク 140

12.3.3.1 製品の完全性と品質を維持することで市場を牽引する 140

12.3.4 その他の飲料 142

13 飲料缶市場、飲料缶容量別 144

13.1 はじめに 145

13.2 100ml 146

13.2.1 外出先でのライフスタイルや健康志向の消費者向けのコンパクトサイズが需要を牽引 146

13.3 150ml 146

13.3.1 スリムなデザイン、エレガントなブランドイメージ、そして高級感と審美眼の向上が需要を後押しします。

13.4.1 家族連れや健康志向の消費者から支持される選択肢が需要を後押しします。

13.5.1 より健康的な飲料オプションへのトレンドの高まりが市場成長を後押しします。

13.5 310ml 147

13.5.1 健康志向の飲料オプションへのトレンドの高まりが市場成長を促進 147

13.6 330ml 147

13.6.1 幅広い飲料への汎用性が市場を促進 147

13.7 その他の缶容量 147

14 食品および飲料用金属缶市場、地域別 148

14.1 はじめに 149

14.2 北米 151

14.2.1 アメリカ 160

14.2.1.1 市場を後押しする金属包装に依存する加工食品および飲料の生産が盛ん 160

14.2.2 カナダ 161

14.2.2.1 持続可能な包装に対する規制が市場関係者に新たな機会をもたらす 161

14.2.3 メキシコ 163

14.2.3.1 ビール生産の急増が市場を牽引 163

14.3 アジア太平洋地域 164

14.3.1 中国 173

14.3.1.1 缶詰食品に対する国際的な需要の高まりが市場を牽引 173

14.3.2 インド 174

14.3.2.1 人口増加と可処分所得の増加が市場拡大を牽引 174

14.3.3 タイ 176

14.3.3.1 飲料および包装食品部門の活況が市場を牽引 176

14.3.4 インドネシア 177

14.3.4.1 消費者の嗜好が利便性と長持ちする製品へと変化し、市場を後押しする 177

14.3.5 日本 179

14.3.5.1 政府がフレキシブルでエコフレンドリーな包装を重視し、市場を後押しする 179

14.3.6 オーストラリア&ニュージーランド 180

14.3.6.1 食品および飲料包装におけるリサイクル可能な素材の使用を重視し、市場を牽引 180

14.3.7 アジア太平洋地域その他 182

14.4 ヨーロッパ 183

14.4.1 ドイツ 191

14.4.1.1 ガラスおよびプラスチック包装から金属包装への移行が市場を後押し 191

14.4.2 英国 193

14.4.2.1 需要を後押しする顧客需要の高まりと輸出 193

14.4.3 フランス 194

14.4.3.1 食品&飲料業界の成長が市場を後押し 194

14.4.4 スペイン 195

14.4.4.1 大規模なアルコール飲料および非アルコール飲料産業が市場を後押し 195

14.4.5 イタリア 196

14.4.5.1 加工食品の輸出が市場成長を促進 196

14.4.6 ヨーロッパのその他地域 198

14.5 南アメリカ 199

14.5.1 ブラジル 207

14.5.1.1 包装食品に対する需要の高まりが市場を後押し 207

14.5.2 アルゼンチン 208

14.5.2.1 包装による食品・飲料の保存期間延長が市場を後押し 208

14.5.3 南米その他 210

14.6 世界のその他地域(ROW) 211

14.6.1 中東 219

14.6.1.1 炭酸飲料および非炭酸飲料の缶詰に対する消費者の嗜好の高まりが市場を牽引 219

14.6.2 アフリカ 220

14.6.2.1 急速な都市化とスポーツドリンクやエナジードリンクへの消費者嗜好の変化が市場成長の原動力に 220

15 競合状況 222

15.1 概要 222

15.2 主要企業の戦略/勝利への権利 222

15.3 収益分析 225

15.4 主要企業の年間収益と成長率 226

15.5 主要企業の EBITDA 226

15.6 主要市場参加者のグローバルな概観 227

15.7 市場シェア分析、2023年 228

15.8 ブランド/製品比較 229

15.9 企業評価マトリクス:主要企業、2023年 230

15.9.1 星 230

15.9.2 新興のリーダー 230

15.9.3 普及している企業 230

15.9.4 参加者 230

15.9.5 企業フットプリント:主要企業、2023年 232

15.9.5.1 企業フットプリント 232

15.9.5.2 地域フットプリント 233

15.9.5.3 製品種類別フットプリント 234

15.9.5.4 用途別フットプリント 235

15.10 企業評価マトリクス:新興企業/中小企業、2023年 236

15.10.1 先進的な企業 236

15.10.2 対応力のある企業 236

15.10.3 ダイナミックな企業 236

15.10.4 スタート地点 236

15.10.5 ベンチマーキングによる競争力評価:2023年のスタートアップ/中小企業 238

15.10.5.1 主なスタートアップ/中小企業の詳細リスト 238

15.10.5.2 主要新興企業/中小企業の競合ベンチマーキング 239

15.11 競合シナリオ 240

15.11.1 製品発売 240

15.11.2 取引 241

15.11.3 拡大 245

15.11.4 その他の動向 248

16 企業プロファイル 249

16.1 主要企業 249

16.1.1 CROWN HOLDINGS, INC. 249

16.1.1.1 事業概要 249

16.1.1.2 製品/ソリューション/サービス 251

16.1.1.3 最近の動向 252

16.1.1.3.1 取引 252

16.1.1.3.2 事業拡大 254

16.1.1.4 MnMビュー 256

16.1.1.4.1 勝利の権利 256

16.1.1.4.2 戦略的選択肢 256

16.1.1.4.3 弱みと競合他社からの脅威 256

16.1.2 ボール・コーポレーション 257

16.1.2.1 事業概要 257

16.1.2.2 製品/ソリューション/サービス 258

16.1.2.3 最近の動向 259

16.1.2.3.1 製品発売 259

16.1.2.3.2 取引 260

16.1.2.3.3 拡大 262

16.1.2.4 MnMビュー 262

16.1.2.4.1 当選する権利 262

16.1.2.4.2 戦略的選択肢 262

16.1.2.4.3 弱みと競合他社からの脅威 263

16.1.3 アードガ・グループ 264

16.1.3.1 事業概要 264

16.1.3.2 製品/ソリューション/サービス 265

16.1.3.3 最近の動向 266

16.1.3.3.1 取引 266

16.1.3.3.2 事業拡大 267

16.1.3.4 MnMの見解 268

16.1.3.4.1 勝つ権利 268

16.1.3.4.2 戦略的選択肢 268

16.1.3.4.3 弱みと競合の脅威 268

16.1.4 CANPACK GROUP 269

16.1.4.1 事業概要 269

16.1.4.2 製品/ソリューション/サービス 269

16.1.4.3 最近の動向 270

16.1.4.3.1 取引 270

16.1.4.4 MnMの見解 270

16.1.4.4.1 勝つ権利 270

16.1.4.4.2 戦略的選択肢 270

16.1.4.4.3 弱みと競合他社からの脅威 271

16.1.5 東洋製罐グループホールディングス株式会社 272

16.1.5.1 事業概要 272

16.1.5.2 製品/ソリューション/サービス 273

16.1.5.3 最近の動向 274

16.1.5.3.1 取引 274

16.1.5.3.2 拡大 275

16.1.5.4 MnMの見解 275

16.1.5.4.1 勝つ権利 275

16.1.5.4.2 戦略的選択肢 275

16.1.5.4.3 弱みと競合他社からの脅威 275

16.1.6 SILGAN HOLDINGS INC. 276

16.1.6.1 事業概要 276

16.1.6.2 製品/ソリューション/サービス 277

16.1.6.3 最近の動向 278

16.1.6.3.1 取引 278

16.1.6.4 MnMビュー 279

16.1.6.4.1 勝利への権利 279

16.1.6.4.2 戦略的選択肢 279

16.1.6.4.3 弱みと競合他社からの脅威 279

16.1.7 CPMCホールディングス・リミテッド 280

16.1.7.1 事業概要 280

16.1.7.2 製品/ソリューション/サービス 281

16.1.7.3 最近の動向 282

16.1.7.3.1 拡張 282

16.1.7.4 MnMの見解 282

16.1.8 CCL INDUSTRIES 283

16.1.8.1 事業概要 283

16.1.8.2 製品/ソリューション/サービス 284

16.1.8.3 最近の動向 285

16.1.8.3.1 製品発売 285

16.1.8.3.2 取引 285

16.1.8.4 MnMビュー 286

16.1.9 SHETRON GROUP 287

16.1.9.1 事業概要 287

16.1.9.2 提供する製品/ソリューション/サービス 288

16.1.9.3 MnMビュー 288

16.1.10 KIAN JOO GROUP 289

16.1.10.1 事業概要 289

16.1.10.2 製品/ソリューション/サービス 290

16.1.10.3 最近の動向 291

16.1.10.3.1 取引 291

16.1.10.4 MnMビュー 291

16.1.11 環境 292

16.1.11.1 事業概要 292

16.1.11.2 製品/ソリューション/サービス 293

16.1.11.3 最近の動向 294

16.1.11.3.1 製品発売 294

16.1.11.3.2 取引 294

16.1.11.3.3 拡張 295

16.1.11.4 MnMビュー 295

16.1.12 ユニバーサル製缶株式会社 296

16.1.12.1 事業概要 296

16.1.12.2 製品/ソリューション/サービス 296

16.1.12.3 MnMビュー 296

16.1.13 独立缶会社 297

16.1.13.1 事業概要 297

16.1.13.2 製品/ソリューション/サービス 297

16.1.13.3 MnM 視点 297

16.1.14 VISY 298

16.1.14.1 事業概要 298

16.1.14.2 製品/ソリューション/サービス 298

16.1.14.3 MnM 視点 298

16.1.15 MAUSER PACKAGING SOLUTIONS 299

16.1.15.1 事業概要 299

16.1.15.2 製品/ソリューション/サービス 299

16.1.15.3 最近の動向 300

16.1.15.3.1 取引 300

16.1.15.3.2 拡張 300

16.1.15.4 MnMビュー 301

16.2 その他の企業 302

16.2.1 P. WILKINSON CONTAINERS LTD. 302

16.2.1.1 事業概要 302

16.2.1.2 製品/ソリューション/サービス 302

16.2.1.3 MnM視点 303

16.2.2 LAGEEN FOOD PACKAGING 304

16.2.2.1 事業概要 304

16.2.2.2 製品/ソリューション/サービス 304

16.2.2.3 MnM ビュー 304

16.2.3 マシリー・ホールディング S.A.S 305

16.2.3.1 事業概要 305

16.2.3.2 提供する製品/ソリューション/サービス 305

16.2.3.3 MnM ビュー 306

16.2.4 JAMESTRONG PACKAGING 307

16.2.4.1 事業概要 307

16.2.4.2 製品/ソリューション/サービス 307

16.2.4.3 MnMビュー 307

16.2.5 KINGCAN HOLDINGS LIMITED 308

16.2.5.1 事業概要 308

16.2.5.2 製品/ソリューション/サービス 308

16.2.5.3 MnM視点 308

16.2.6 MÜLLER AND BAUER GMBH & CO. KG. 309

16.2.7 ヒンドスタン・ティン・ワークス・リミテッド 310

16.2.8 ヴォベフ 311

16.2.9 スキャン・ホールディングス 312

16.2.10 アルナ・パッケージング・カンパニー・リミテッド 313

17 近隣および関連市場 314

17.1 はじめに 314

17.2 制限事項 314

17.3 飲料包装市場 314

17.3.1 市場定義 314

17.3.2 市場概観 315

17.4 生鮮食品包装市場 316

17.4.1 市場定義 316

17.4.2 市場概要 316

18 付録 318

18.1 ディスカッションガイド 318

18.2 KnowledgeStore: MarketsandMarketsの購読ポータル 322

18.3 カスタマイズオプション 324

18.4 関連レポート 324

18.5 著者詳細 325

表1 考慮された米ドル為替レート、2020年~2023年、36

表2 食品および飲料用金属缶の市場シェアの概要、

2024年対2029年(10億米ドル)、49

表3 マクロ経済要因の影響、62

表4 2024年の2ピース飲料缶への飲料会社による重要な投資

66

表5 紙および木材の包装材料リサイクル率、2017年~2020年 70

表6 HSコード731021の輸出上位10カ国、2020年~2023年(米ドル) 76

表7 HSコード731021の輸出上位10カ国、2020年~2023年(キログラム) 77

表8 HSコード731021の2020年から2023年の輸入上位10ヶ国(米ドル) 77

表9 HSコード731021の2020年から2023年の輸入上位10ヶ国(キログラム) 78

表 10 加工の種類別平均販売価格、2020年~2023年(米ドル/個) 80

表 11 地域別平均販売価格、2020年~2023年(米ドル/個) 81

表12 食品・飲料用金属缶市場:エコシステム 82

表13 食品・飲料用金属缶に関する特許、2020年~2024年 85

表14 食品・飲料用金属缶市場における主要な会議およびイベント、2024年~2025年 87

表15 北米:規制当局、政府機関、その他の団体の一覧 89

表16 ヨーロッパ:規制当局、政府機関、その他の団体の一覧 89

表17 アジア太平洋地域:規制当局、政府機関、その他の組織の一覧 90

表18 食品&飲料用金属缶市場:ポーターのファイブフォース分析 92

表19 食品および飲料用金属缶の購入プロセスにおける利害関係者の影響 95

表20 主な金属缶用途の主な購入基準 96

表21 審美的な魅力を備えた飲料缶 97

表 22 ボール・コーポレーション:AI統合による効率性の向上 97

表 23 食品・飲料用金属缶市場:製造種類別、2020年~2023年(10億米ドル) 100

表24 食品・飲料用金属缶市場、加工種類別、2024年~2029年(10億米ドル) 100

表25 食品・飲料用金属缶市場、加工種類別、2020年~2023年(10億単位) 100

表26 食品・飲料用金属缶市場:加工種類別、2024年~2029年(十億単位) 100

表27 2ピース:食品・飲料用金属缶市場:地域別、

2020年~2023年(十億米ドル) 101

表28 2ピース缶:食品・飲料用金属缶市場、地域別、

2024年~2029年(10億米ドル) 102

表29 2ピース缶:食品・飲料用金属缶市場、地域別、2020年~2023年(10億単位) 102

表30 2ピース:食品・飲料用金属缶市場、地域別、2024年~2029年(十億単位) 102

表31 3ピース:食品・飲料用金属缶市場、地域別、

2020年~2023年(十億米ドル) 103

表32 3ピース缶:食品・飲料用金属缶市場、地域別、

2024年~2029年(10億米ドル) 103

表33 3ピース缶:食品・飲料用金属缶市場、地域別、2020年~2023年(10億単位) 104

表34 3ピース:食品・飲料用金属缶市場、地域別、2024年~2029年(十億単位) 104

表35 食品・飲料用金属缶市場、種類別、

2020年~2023年(10億米ドル) 107

表36 食品・飲料用金属缶市場、材料の種類別、

2024年~2029年(10億米ドル) 107

表37 食品・飲料用金属缶市場、材料の種類別、2020年~2023年(10億単位) 107

表38 食品・飲料用金属缶市場:種類別、2024年~2029年(十億単位) 107

表39 アルミニウム:食品・飲料用金属缶市場:地域別、2020年~2023年(10億米ドル) 108

表40 アルミニウム:食品・飲料用金属缶市場、地域別、2024~2029年(10億米ドル) 109

表41 アルミニウム:食品・飲料用金属缶市場、地域別、2020~2023年(10億単位) 109

表42 アルミニウム:食品・飲料用金属缶市場、地域別、2024~2029年(十億単位) 109

表43 食品・飲料用金属缶市場、材料サブセグメント別、

2020~2023年(10億米ドル) 111

表44 食品・飲料用金属缶市場:素材サブセグメント別、

2024~2029年(10億米ドル) 111

表45 鋼材:食品・飲料用金属缶市場:地域別、

2020~2023年(10億米ドル) 111

表46 鋼鉄:食品および飲料用金属缶市場、地域別、

2024年~2029年(10億米ドル) 112

表47 鋼鉄:食品および飲料用金属缶市場、地域別、2020年~2023年(10億単位) 112

表48 鋼鉄:食品・飲料用金属缶市場、地域別、2024~2029年(十億単位) 112

表49 食品・飲料用金属缶市場、コーティング剤の種類別、

2020~2023年(10億米ドル) 118

表50 食品・飲料用金属缶市場、コーティング剤の種類別、

2024~2029年(10億米ドル) 118

表51 食品・飲料用金属缶市場、コーティング剤の種類別、2020~2023年(10億単位) 119

表52 食品・飲料用金属缶市場:コーティング剤の種類別、2024~2029年(十億単位) 119

表53 白色ベースコーティング:食品・飲料用金属缶市場:地域別、2020~2023年(10億米ドル) 120

表54 白ベースコーティング剤:食品・飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 120

表55 白ベースコーティング剤:食品・飲料用金属缶市場、地域別、2020年~2023年(10億単位) 120

表56 白ベースコーティング剤:食品・飲料用金属缶市場、地域別、2024~2029年(十億単位) 121

表57 光沢コーティング剤:食品・飲料用金属缶市場、地域別、

2020~2023年(十億米ドル) 121

表58 ブリキコーティング剤:食品・飲料用金属缶市場、地域別、

2024年~2029年(10億米ドル) 122

表59 ブリキコーティング剤:食品・飲料用金属缶市場、地域別、

2020年~2023年(10億単位) 122

表60 ブリキコーティング剤:食品・飲料用金属缶市場、地域別、

2024~2029年(十億単位) 122

表61 食品・飲料用金属缶市場、用途別、

2020~2023年(10億米ドル) 124

表62 食品および飲料用金属缶市場:用途別、

2024~2029年(10億米ドル) 124

表63 食品および飲料用金属缶市場:用途別、

2020~2023年(10億単位) 125

表64 食品および飲料用金属缶市場:用途別、

2024~2029年(十億単位) 125

表65 食品:食品および飲料用金属缶市場:地域別、

2020~2023年(10億米ドル) 125

表66 食品:食品および飲料用金属缶市場、地域別、

2024年~2029年(10億米ドル) 126

表67 食品:食品および飲料用金属缶市場、地域別、2020年~2023年(10億単位) 126

表68 食品:飲料用金属缶市場、地域別、2024年~2029年(十億単位) 126

表69 果物と野菜:飲料用金属缶市場、地域別、2020年~2023年(十億単位) 127

表70 果物と野菜:食品および飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 127

表71 果物と野菜:食品および飲料用金属缶市場、地域別、2020年~2023年(十億単位) 128

表72 果物と野菜:食品および飲料用金属缶市場、地域別、2024年~2029年(十億単位) 128

表73 簡便食品:地域別食品・飲料用金属缶市場、2020年~2023年(10億米ドル) 129

表74 簡便食品:地域別食品・飲料用金属缶市場、2024年~2029年(10億米ドル) 129

表75 コンビニエンスフード:食品・飲料用金属缶市場、地域別、2020年~2023年(十億単位) 129

表76 コンビニエンスフード:飲料・食品用金属缶市場、地域別、2024年~2029年(十億単位) 130

表77 ペットフード:飲料・食品用金属缶市場、地域別、2020年~2023年(10億米ドル) 130

表78 ペットフード:食品および飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 131

表79 ペットフード:食品および飲料用金属缶市場、地域別、2020年~2023年(10億単位) 131

表80 ペットフード:食品・飲料用金属缶市場、地域別、2024年~2029年(十億単位) 131

表81 肉・魚介類:食品・飲料用金属缶市場、地域別、

2020年~2023年(十億米ドル) 132

表82 食肉・魚介類:飲料・食品用金属缶市場、地域別、

2024年~2029年(10億米ドル) 132

表83 食肉・魚介類:飲料・食品用金属缶市場、地域別、

2020年~2023年(十億単位) 133

表 84 食肉および魚介類:食品および飲料用金属缶市場、地域別、

2024年~2029年(十億単位) 133

表85 その他の食品:地域別食品・飲料用金属缶市場、2020年~2023年(10億米ドル) 134

表86 その他の食品:地域別食品・飲料用金属缶市場、2024年~2029年(10億米ドル) 134

表87 その他の食品:食品・飲料用金属缶市場、地域別、2020年~2023年(十億単位) 134

表88 その他の食品:食品・飲料用金属缶市場、地域別、2024年~2029年(十億単位) 135

表89 飲料:食品・飲料用金属缶市場、地域別、2020年~2023年(10億米ドル) 135

表90 飲料:食品・飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 136

表91 飲料:食品および飲料用金属缶市場、地域別、2020年~2023年(十億単位) 136

表92 飲料:食品および飲料用金属缶市場、地域別、2024年~2029年(十億単位) 136

表 93 アルコール飲料:食品・飲料用金属缶市場、地域別、2020年~2023年(10億米ドル) 137

表94 アルコール飲料:食品・飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 137

表95 アルコール飲料:食品・飲料用金属缶市場、地域別、2020年~2023年(10億単位) 138

表96 アルコール飲料:食品および飲料用金属缶市場、地域別、2024年~2029年(十億単位) 138

表97 炭酸飲料:食品および飲料用金属缶市場、

地域別、2020年~2023年(10億米ドル) 139

表98 炭酸ソフトドリンク:食品・飲料用金属缶市場、

地域別、2024年~2029年(10億米ドル) 139

表99 炭酸ソフトドリンク:食品・飲料用金属缶市場、

地域別、2020年~2023年(十億単位) 139

表100 炭酸ソフトドリンク:食品・飲料用金属缶市場、

地域別、2024年~2029年(十億単位) 140

表101 スポーツ飲料およびエナジードリンク:食品および飲料用金属缶市場、

地域別、2020年~2023年(十億米ドル) 140

表102 スポーツ飲料およびエナジードリンク:食品および飲料用金属缶市場、

地域別、2024年~2029年(10億米ドル) 141

表103 スポーツ飲料およびエナジードリンク:食品および飲料用金属缶市場、

地域別、2020年~2023年(十億単位) 141

表104 スポーツ飲料およびエナジードリンク:食品および飲料用金属缶市場、

地域別、2024年~2029年(十億単位) 141

表 105 その他の飲料:食品・飲料用金属缶市場、地域別、2020年~2023年(10億米ドル) 142

表 106 その他の飲料:食品・飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 142

表107 その他の飲料:食品・飲料用金属缶市場、地域別、2020年~2023年(十億単位) 143

表108 その他の飲料:食品・飲料用金属缶市場、地域別、2024年~2029年(十億単位) 143

表109 食品・飲料用金属缶市場、飲料缶容量別、

2020年~2023年(10億米ドル) 145

表110 食品・飲料用金属缶市場、飲料缶容量別、

2024年~2029年(10億米ドル) 146

表 111 食品・飲料用金属缶市場、地域別、2020年~2023年(10億米ドル) 150

表 112 食品・飲料用金属缶市場、地域別、2024年~2029年(10億米ドル) 150

表113 食品・飲料用金属缶市場、地域別、

2020年~2023年(十億単位) 150

表114 食品・飲料用金属缶市場、地域別、

2024年~2029年(十億単位) 151

表115 北米:食品・飲料用金属缶市場、国別、

2020年~2023年(10億米ドル) 152

表116 北米:食品・飲料用金属缶市場、国別、

2024年~2029年(10億米ドル) 153

表117 北米:食品・飲料用金属缶市場、国別、

2020年~2023年(十億単位) 153

表118 北米:食品・飲料用金属缶市場、国別、

2024年~2029年(十億単位) 153

表119 北米:食品・飲料用金属缶市場、加工種類別、2020年~2023年(10億米ドル) 153

表120 北米:食品および飲料用金属缶市場、加工種類別、2024年~2029年(10億米ドル) 154

表121 北米:加工種類別食品・飲料用金属缶市場、2020年~2023年(十億単位) 154

表122 北米:加工種類別食品・飲料用金属缶市場、2024年~2029年(十億単位) 154

表123 北米:食品・飲料用金属缶市場、材料種類別、2020年~2023年(10億米ドル) 154

表124 北米:食品・飲料用金属缶市場、種類別、2024年~2029年(10億米ドル) 155

表125 北米:食品および飲料用金属缶市場、種類別、2020年~2023年(十億単位) 155

表126 北米:食品・飲料用金属缶市場、材料の種類別、2024年~2029年(十億単位) 155

表127 北米:食品・飲料用金属缶市場、コーティング剤の種類別、2020年~2023年(10億米ドル) 155

表128 北米:食品・飲料用金属缶市場、コーティング剤の種類別、2024年~2029年(10億米ドル) 156

表129 北米:食品・飲料用金属缶市場、コーティング剤の種類別、2020年~2023年(十億単位) 156

表130 北米:食品・飲料用金属缶市場、コーティング剤の種類別、2024年~2029年(十億単位) 156

表131 北米:食品・飲料用金属缶市場、用途別、2020年~2023年(10億米ドル) 156

表132 北米:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 157

表133 北米:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 157

表134 北米:食品・飲料用金属缶市場、用途別、2024~2029年(十億単位) 157

表135 北米:食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(10億米ドル) 157

表136 北米:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(10億米ドル) 158

表137 北米:食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(十億単位) 158

表138 北米:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(十億単位) 158

表139 北米:飲料サブセグメント別食品・飲料用金属缶市場、2020年~2023年(10億米ドル) 159

表140 北米:飲料サブセグメント別食品・飲料用金属缶市場、2024年~2029年(10億米ドル) 159

表141 北米:飲料サブセグメント別食品・飲料用金属缶市場、2020年~2023年(十億単位) 159

表142 北米:飲料サブセグメント別食品・飲料用金属缶市場、2024年~2029年(十億単位) 160

表143 アメリカ:用途別食品・飲料用金属缶市場、

2020年~2023年(十億米ドル) 160

表144 アメリカ:食品・飲料用金属缶市場、用途別、

2024年~2029年(10億米ドル) 161

表145 アメリカ:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 161

表146 アメリカ:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 161

表147 カナダ:食品・飲料用金属缶市場、用途別、2020年~2023年(十億米ドル) 162

表 148 カナダ:食品・飲料用金属缶市場、用途別、2024~2029年(10億米ドル) 162

表 149 カナダ:食品・飲料用金属缶市場、用途別、2020~2023年(10億単位) 162

表150 カナダ:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 163

表151 メキシコ:食品・飲料用金属缶市場、用途別、2020年~2023年(十億米ドル) 163

表152 メキシコ:食品および飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 163

表153 メキシコ:食品および飲料用金属缶市場、用途別、2020年~2023年(10億単位) 164

表 154 メキシコ:食品・飲料用金属缶市場、用途別、2024~2029年(十億単位) 164

表 155 アジア太平洋地域:食品・飲料用金属缶市場、国別、

2020~2023年(十億米ドル) 165

表156 アジア太平洋地域:食品・飲料用金属缶市場、国別、

2024年~2029年(10億米ドル) 166

表157 アジア太平洋地域:食品・飲料用金属缶市場、国別、

2020年~2023年(10億ユニット) 166

表158 アジア太平洋地域:食品・飲料用金属缶市場、国別、

2024年~2029年(十億単位) 167

表159 アジア太平洋地域:食品・飲料用金属缶市場、加工種類別、2020年~2023年(10億米ドル) 167

表160 アジア太平洋地域:食品・飲料用金属缶市場、加工種類別、2024年~2029年(10億米ドル) 167

表161 アジア太平洋地域:食品・飲料用金属缶市場、加工種類別、2020年~2023年(十億単位) 168

表162 アジア太平洋地域:加工種類別食品・飲料用金属缶市場、2024年~2029年(十億単位) 168

表163 アジア太平洋地域:食品・飲料用金属缶市場、コーティング剤の種類別、2020年~2023年(10億米ドル) 168

表164 アジア太平洋地域:食品・飲料用金属缶市場、コーティング剤の種類別、2024年~2029年(10億米ドル) 168

表165 アジア太平洋地域:食品・飲料用金属缶市場、コーティング剤の種類別、2020年~2023年(十億単位) 169

表166 アジア太平洋地域:コーティング剤の種類別食品・飲料用金属缶市場、2024年~2029年(十億単位) 169

表167 アジア太平洋地域:用途別食品・飲料用金属缶市場、

2020年~2023年(十億米ドル) 169

表168 アジア太平洋地域:食品・飲料用金属缶市場、用途別、

2024年~2029年(10億米ドル) 169

表169 アジア太平洋地域:食品・飲料用金属缶市場、用途別、

2020年~2023年(10億単位) 170

表170 アジア太平洋地域:食品および飲料用金属缶市場、用途別、

2024年~2029年(十億単位) 170

表171 アジア太平洋地域:食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(10億米ドル) 170

表172 アジア太平洋地域:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(10億米ドル) 171

表173 アジア太平洋地域:食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(十億単位) 171

表174 アジア太平洋地域:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(十億単位) 171

表175 アジア太平洋地域:食品・飲料用金属缶市場、飲料サブセグメント別、2020年~2023年(10億米ドル) 172

表176 アジア太平洋地域:飲料サブセグメント別の食品・飲料用金属缶市場、2024年~2029年(10億米ドル) 172

表177 アジア太平洋地域:飲料サブセグメント別の食品・飲料用金属缶市場、2020年~2023年(十億単位) 172

表178 アジア太平洋地域:飲料サブセグメント別の食品・飲料用金属缶市場、2024年~2029年(十億単位) 173

表179 中国:用途別の食品・飲料用金属缶市場、2020年~2023年(10億米ドル) 173

表180 中国:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 174

表181 中国:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 174

表182 中国:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 174

表183 インド:食品・飲料用金属缶市場、用途別、2020年~2023年(十億米ドル) 175

表 184 インド:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 175

表 185 インド:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 175

表186 インド:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 176

表187 タイ:食品・飲料用金属缶市場、用途別、

2020年~2023年(十億米ドル) 176

表188 タイ:食品・飲料用金属缶市場、用途別、

2024年~2029年(10億米ドル) 176

表189 タイ:食品・飲料用金属缶市場、用途別、

2020年~2023年(10億単位) 177

表190 タイ:食品・飲料用金属缶市場、用途別、

2024年~2029年(十億単位) 177

表191 インドネシア:食品・飲料用金属缶市場、用途別、

2020年~2023年(十億米ドル) 178

表192 インドネシア:食品・飲料用金属缶市場、用途別、

2024年~2029年(10億米ドル) 178

表193 インドネシア:食品・飲料用金属缶市場、用途別、

2020年~2023年(十億単位) 178

表194 インドネシア:食品・飲料用金属缶市場、用途別、

2024年~2029年(十億単位) 178

表195 日本:食品・飲料用金属缶市場、用途別、2020年~2023年(十億米ドル) 179

表196 日本:食品および飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 179

表197 日本:食品および飲料用金属缶市場、用途別、2020年~2023年(10億単位) 180

表198 日本:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 180

表199 オーストラリアおよびニュージーランド:食品・飲料用金属缶市場、

用途別、2020年~2023年(10億米ドル) 181

表200 オーストラリアおよびニュージーランド:食品および飲料用金属缶市場、

用途別、2024年~2029年(10億米ドル) 181

表201 オーストラリアおよびニュージーランド:食品および飲料用金属缶市場、

用途別、2020年~2023年(十億単位) 181

表202 オーストラリアおよびニュージーランド:食品および飲料用金属缶市場、

用途別、2024年~2029年(十億単位) 181

表203 アジア太平洋地域その他:食品・飲料用金属缶市場、

用途別、2020年~2023年(十億米ドル) 182

表204 アジア太平洋地域その他:食品・飲料用金属缶市場、

用途別、2024年~2029年(10億米ドル) 182

表205 アジア太平洋地域その他:食品・飲料用金属缶市場、

用途別、2020年~2023年(十億単位) 182

表 206 アジア太平洋地域その他:食品・飲料用金属缶市場、

用途別、2024年~2029年(十億単位) 183

表 207 ヨーロッパ:食品・飲料用金属缶市場、国別、2020年~2023年(10億米ドル) 183

表 208 ヨーロッパ:食品・飲料用金属缶市場、国別、2024年~2029年(10億米ドル) 184

表 209 ヨーロッパ:食品・飲料用金属缶市場、国別、2020年~2023年(十億単位) 184

表 210 ヨーロッパ:食品・飲料用金属缶市場、国別、2024年~2029年(十億単位) 184

表211 ヨーロッパ:食品・飲料用金属缶市場、加工種類別、

2020年~2023年(10億米ドル) 185

表212 ヨーロッパ:食品・飲料用金属缶市場、加工種類別、

2024年~2029年(10億米ドル) 185

表213 ヨーロッパ:食品・飲料用金属缶市場、種類別、

2020年~2023年(10億単位) 185

表214 ヨーロッパ:加工種類別食品・飲料用金属缶市場、

2024年~2029年(十億単位) 185

表215 ヨーロッパ:素材種類別食品・飲料用金属缶市場、

2020年~2023年(10億米ドル) 186

表216 ヨーロッパ:食品・飲料用金属缶市場、材料種類別、

2024年~2029年(10億米ドル) 186

表217 ヨーロッパ:食品・飲料用金属缶市場、材料種類別、

2020年~2023年(十億単位) 186

表218 ヨーロッパ:食品・飲料用金属缶市場、種類別、

2024年~2029年(十億単位) 186

表219 ヨーロッパ:食品・飲料用金属缶市場、コーティング剤の種類別、

2020年~2023年(10億米ドル) 187

表220 ヨーロッパ:食品・飲料用金属缶市場、コーティング剤の種類別、

2024年~2029年(10億米ドル) 187

表221 ヨーロッパ:コーティング剤の種類別食品・飲料用金属缶市場、

2020年~2023年(十億単位) 187

表222 ヨーロッパ:コーティング剤の種類別食品・飲料用金属缶市場、

2024年~2029年(十億単位) 187

表223 ヨーロッパ:食品・飲料用金属缶市場、用途別、2020年~2023年(10億米ドル) 188

表224 ヨーロッパ:食品および飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 188

表225 ヨーロッパ:食品および飲料用金属缶市場、用途別、2020年~2023年(10億単位) 188

表226 ヨーロッパ:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 188

表227 ヨーロッパ:食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(十億米ドル) 189

表228 ヨーロッパ:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(10億米ドル) 189

表229 ヨーロッパ: 食品・飲料用金属缶市場、食品サブセグメント別、2020年~2023年(十億単位) 189

表230 ヨーロッパ:食品・飲料用金属缶市場、食品サブセグメント別、2024年~2029年(十億単位) 190

表231 ヨーロッパ:飲料サブセグメント別食品・飲料用金属缶市場、2020年~2023年(10億米ドル) 190

表232 ヨーロッパ: 飲料サブセグメント別食品・飲料用金属缶市場、2024年~2029年(10億米ドル) 190

表233 ヨーロッパ:飲料サブセグメント別食品・飲料用金属缶市場、2020年~2023年(10億単位) 191

表234 ヨーロッパ:飲料サブセグメント別の食品・飲料用金属缶市場、2024年~2029年(十億単位) 191

表235 ドイツ:用途別の食品・飲料用金属缶市場、

2020年~2023年(10億米ドル) 192

表 236 ドイツ:食品および飲料用金属缶市場、用途別、

2024~2029年(10億米ドル) 192

表 237 ドイツ:食品および飲料用金属缶市場、用途別、

2020~2023年(10億単位) 192

表238 ドイツ:食品・飲料用金属缶市場、用途別、

2024年~2029年(十億単位) 192

表239 英国:食品・飲料用金属缶市場、用途別、

2020年~2023年(10億米ドル) 193

表 240 英国:食品および飲料用金属缶市場、用途別、

2024~2029年(10億米ドル) 193

表 241 英国:食品および飲料用金属缶市場、用途別、2020~2023年(十億単位) 193

表242 英国:食品・飲料用金属缶市場、用途別、2024~2029年(十億単位) 194

表243 フランス:食品・飲料用金属缶市場、用途別、2020~2023年(十億米ドル) 194

表244 フランス:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 194

表245 フランス:食品・飲料用金属缶市場、用途別、2020年~2023年(十億単位) 195

表 246 フランス:食品および飲料用金属缶市場、用途別、2024~2029年(十億単位) 195

表 247 スペイン:食品および飲料用金属缶市場、用途別、2020~2023年(十億米ドル) 195

表248 スペイン:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 196

表249 スペイン:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 196

表250 スペイン:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 196

表251 イタリア:食品・飲料用金属缶市場、用途別、2020年~2023年(10億米ドル) 197

表 252 イタリア:食品・飲料用金属缶市場、用途別、2024~2029年(10億米ドル) 197

表 253 イタリア:食品・飲料用金属缶市場、用途別、2020~2023年(10億単位) 197

表254 イタリア:食品・飲料用金属缶市場、用途別、2024年~2029年(十億単位) 197

表255 ヨーロッパその他:食品・飲料用金属缶市場、用途別、2020年~2023年(10億米ドル) 198

表 256 ヨーロッパその他:食品・飲料用金属缶市場、用途別、2024年~2029年(10億米ドル) 198

表 257 ヨーロッパその他:食品・飲料用金属缶市場、用途別、2020年~2023年(10億単位) 198

表 258 ヨーロッパのその他地域:食品および飲料用金属缶市場、用途別、2024年~2029年(十億単位) 199