機器に関する洞察

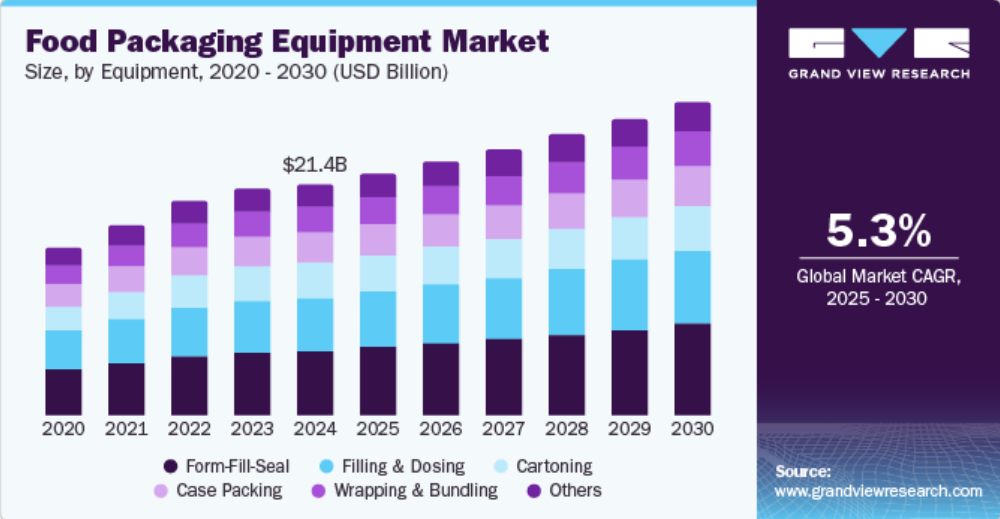

フォームフィルシール(FFS)機械セグメントが市場を独占し、2024年には最大の収益シェア28.1%を占めました。この成長は、効率的で持続可能なパッケージングソリューションに対する需要の高まりによるものです。さらに、食品および飲料部門の活況、利便性や使い切り製品に対する消費者の好みの高まり、自動化技術の進歩といった要因も、この成長に大きく寄与しています。さらに、FFS機は環境に配慮した機能を備えており、効果的なパッケージング方法によって製品の安全性と保存期間を確保しながら、メーカーが持続可能性の目標を達成することを可能にしています。

充填および投与機器セグメントは、予測期間にわたって年平均成長率(CAGR)5.5%で成長すると予想されており、その主な要因は、特に食品および飲料を中心とした数多くの産業におけるパッケージングプロセスの自動化と精度向上のニーズです。さらに、一貫した品質、人件費の削減、生産性の向上に対する需要が、この市場を牽引する主な要因となっています。さらに、AI駆動の診断やフレキシブルな包装材料との統合などの技術の進歩により、業務効率と変化する消費者嗜好への適応性が向上しています

用途別洞察

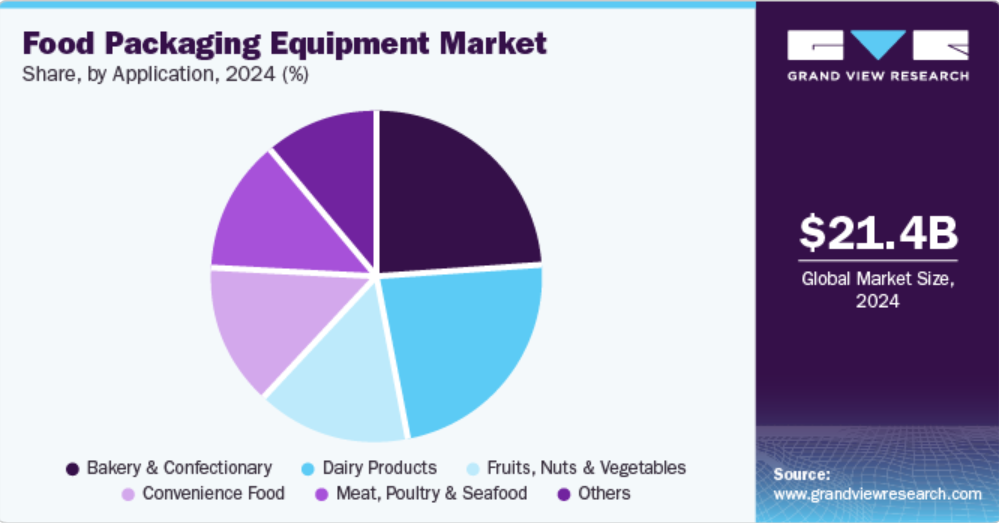

ベーカリーおよび製菓セグメントは市場を牽引し、利便性と賞味期限の長さから好まれる包装済み焼き菓子の需要の高まりを背景に、2024年には最大の収益シェア24.5%を占めました。さらに、消費者のライフスタイルが手軽な食事ソリューションへと進化する中で、メーカーは製品の鮮度と衛生を確保するために、高度な包装技術への投資を拡大しています。さらに、ベーカリーチェーンや小売店舗の拡大がこの需要にさらに拍車をかけ、品質と安全基準を維持する効率的なパッケージングソリューションの必要性を浮き彫りにしています。

乳製品セグメントは、チーズ、ヨーグルト、牛乳などの乳製品加工品の消費増加により、2025年から2030年にかけて年平均成長率5.9%で成長すると予測されています。 また、充填や計量における正確性が求められるため、自動包装ソリューションの需要が高まっています。これにより、製品の品質が向上し、廃棄物が削減されます。さらに、消費者が手軽に食べられる乳製品を好む傾向にあるため、包装技術の革新が進み、厳しい衛生基準を満たしながら新鮮さを保つことが可能になっています。

地域別洞察

アジア太平洋地域は、食品包装機器市場が世界市場を牽引し、2024年には37.9%の最大の収益シェアを占めました。この成長は、経済の拡大と都市化に起因しています。 世帯収入の増加と中流階級人口の急増により、利便性と包装食品に対する需要が高まっています。 さらに、外出先での消費を好むライフスタイルの変化により、シングルサービングの分量や再封可能なパウチなど、パッケージ形態の革新が促され、消費者の利便性が向上し、地域全体の市場成長を促進しています。

中国の食品包装機器市場はアジア太平洋市場を牽引し、2024年には最大の収益シェアを占めると予測されています。これは、人口の多さと中流階級の所得増加の恩恵を受けている広大な食品産業によるものです。さらに、加工食品や包装食品に対する需要の高まりと技術の進歩により、食品包装ソリューションへの投資が増加しています。さらに、食品の安全性と品質を推進する政府の取り組みが、この市場の拡大をさらに後押しし、中国をアジア太平洋地域における主要なプレーヤーにしています。

ラテンアメリカ食品包装市場の動向

ラテンアメリカ食品包装機器市場は、都市化の進展と消費者の簡便食品に対する嗜好の変化を背景に、予測期間中に年平均成長率(CAGR)6.3%で成長すると予想されています。また、電子商取引や近代的な小売形態の増加も、消費者がより長持ちし使いやすいパッケージ製品を求める傾向に拍車をかけています。さらに、環境への懸念が消費者の間で高まるにつれ、持続可能な包装ソリューションへの投資が活発化しています。

ヨーロッパの食品包装市場の動向

ヨーロッパの食品包装機器市場は、厳格な食品安全性および持続可能性の規制を背景に、予測期間中に大幅な成長が見込まれています。廃棄物を削減し、製品の保存期間を延長する革新的な包装ソリューションの需要が高まっています。さらに、オンラインでの食料品購入の増加傾向により、輸送中の製品の完全性を確保する効率的な包装技術のニーズが高まっています。持続可能性と効率性への注目が、ヨーロッパの包装業界の未来を形作っています

ドイツの食品包装機器市場は、その高度な製造能力とイノベーションへの強い重点により、2024年にはヨーロッパ市場を支配し、最大の収益シェアを占めるでしょう。さらに、同国の堅調な食品加工部門は、安全基準と持続可能性に対する消費者ニーズの両方を満たす高品質な包装ソリューションの需要を促進しています。さらに、ヨーロッパにおけるドイツの戦略的な位置付けは、包装メーカー間の貿易と協力を促進し、市場成長の見通しを高めています

北米の食品包装市場の動向

北米の食品包装機器市場は、包装食品への高い依存度と食品加工企業の存在感の高まりを背景に、予測期間中に大幅な成長が見込まれています。 フードサービス業者の増加により業務のデジタル化が進み、支払い方法や商品選択肢の改善を通じて消費者の利便性が向上しています。 さらに、調理済み食品やインスタント食品の需要の高まりは、消費者のライフスタイルの変化を反映しており、市場拡大にさらに拍車をかけています。

特に、世界的な乳製品生産の大きなシェアを占める広大な食品製造基盤により、米国の食品包装機器市場の成長は著しい。さらに、植物由来製品の人気上昇と環境に配慮した包装の革新は、市場を形成する主要なトレンドである。また、調理済み食品を含む簡便食品の需要は、製品の安全性と保存期間を向上させる先進的な包装技術への投資を促進している。このようなダイナミックな環境により、米国は北米の食品包装分野におけるリーダーとしての地位を確立しています

食品包装機器業界の主要企業の洞察

世界的な食品機器業界の主要企業には、MULTIVAC、ARPAC LLC.、Coesia S.p.A.などが含まれます。これらの企業は、競争優位性を強化するためにさまざまな戦略を採用しています。その中には、市場での存在感を高めるための合併や買収、イノベーションを原動力とする新製品の発売、技術進歩を活用するための戦略的パートナーシップなどが含まれます。さらに、企業は持続可能性への取り組みや顧客中心のソリューションに重点的に取り組み、進化する消費者ニーズや規制基準に対応することで、長期的な成長と市場での存在価値を確保しています。

- Krones AGは、充填、ラベル貼付、パレタイジングシステムなど、包括的な食品および飲料用パッケージングソリューションの製造を専門としています。 同社は飲料および液体食品セグメントで事業を展開しており、PETボトル、ガラス瓶、缶など、さまざまな容器タイプに対応するカスタマイズされた機械を提供しています。

- テトラパック・インターナショナルSAは、製品の安全性を確保し、保存期間を延ばすと同時に環境への影響を最小限に抑える画期的なカートン包装システムを製造しています。主に乳製品、飲料、食品の各分野で事業を展開しており、さまざまな用途向けの持続可能な包装ソリューションの提供に重点的に取り組んでいます。

主な食品包装機器メーカー:

以下は、食品包装機器市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- MULTIVAC

- I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A.

- Krones AG

- Tetra Pak International S.A.

- Robert Bosch Packaging Technology GmbH

- GEA Group Aktiengesellschaft

- Illinois Tool Works Inc.

- ARPAC LLC.

- Coesia S.p.A.

- OPTIMA Packaging Group GmbH

最近の動向

- 2024年12月、テトラパックは欧州連合(EU)におけるカートンリサイクル能力の強化を目的として、イエロードリームスとの提携を発表しました。 この提携は、食品包装機器、特に飲料カートンのリサイクルインフラの改善に重点を置いています。 このイニシアティブは、テトラパックの専門知識を活用することで、リサイクル率の向上と循環経済の支援を目指しています。 この提携は、食品包装分野における持続可能性と革新への取り組みを強調し、より多くのカートンがリサイクルされ再利用されることを保証し、環境への影響を低減します。

世界の食品用包装機器市場に関するレポートのセグメント

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、機器、用途、地域に基づいて食品包装機器市場レポートをセグメント化しています。

- 機器タイプ別 見通し(収益、百万米ドル、2018年~2030年)

- フォームフィルシール

- 充填および投与

- カートニング

- ケースパッキング

- 包装および結束

- その他

- 用途別市場予測(収益、単位:百万米ドル、2018年~2030年

- ベーカリーおよび製菓

- 乳製品

- 果物、ナッツ、野菜

- 肉、家禽、魚介類

- コンビニエンスフード

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ロシア

- ドイツ

- 英国

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- オーストラリア

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメント別展望

2.3. 競合他社に関する展望

第3章 食品包装機器市場の変数、トレンド、および展望

3.1. 世界の食品包装機器市場の展望

3.2. 産業用バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給と需要のギャップ分析、2024年

3.5. 規制枠組み

3.5.1. 政策および奨励策

3.5.2. 基準およびコンプライアンス

3.5.3. 規制の影響分析

3.6. 市場力学

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 産業用課題

3.7. ポーターのファイブフォース分析

3.7.1. 供給業者パワー

3.7.2. 購入者パワー

3.7.3. 代替品による脅威

3.7.4. 新規参入者による脅威

3.7.5. 競争上の競合

3.8. PESTEL分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術情勢

3.8.5. 環境情勢

3.8.6. 法的情勢

第4章 食品包装機器市場:機器の見通し予測

4.1. 食品包装機器市場:機器の動きの分析、2024年および2030年

4.1.1. フォームフィルシール

4.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.2. 充填および投与

4.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.3. カートニング

4.1.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.4. ケースパッキング

4.1.4.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.5. ラッピングおよび結束

4.1.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)

4.1.6. その他

4.1.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

第5章 食品包装機器市場:用途別展望予測

5.1. 食品包装機器市場:用途別推移分析、2024年および2030年

5.1.1. ベーカリーおよび製菓

5.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル)

5.1.2. 乳製品

5.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)

5.1.3. 果物、ナッツ、野菜

5.1.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

5.1.4. 肉、家禽、魚介類

5.1.4.1. 市場予測と見通し、2018年~2030年(百万米ドル)

5.1.5. インスタント食品

5.1.5.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

5.1.6. その他

5.1.6.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

第6章 食品包装機器市場の地域別動向予測

6.1. 地域別概観

6.2. 食品包装機器市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(百万米ドル

6.3.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル

6.3.3. 用途別市場予測、2018年~2030年(単位:百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

6.3.4.2. 市場予測、機器別、2018年~2030年(百万米ドル)

6.3.4.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.3.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.6.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.3.6.3. 用途別市場予測、2018年~2030年(単位:百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

6.4.2. 機器別市場予測、2018年~2030年(単位:百万米ドル)

6.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.4. ロシア

6.4.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.4.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.4.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.5.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.4.6. 英国

6.4.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.6.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.4.6.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.4.6.4. 用途別市場予測、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. 市場予測、2018年~2030年(百万米ドル)

6.4.7.2. 市場予測、機器別、2018年~2030年(単位:百万米ドル)

6.4.7.3. 市場予測、用途別、2018年~2030年(単位:百万米ドル)

6.4.8. スペイン

6.4.8.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.8.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.4.8.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.4.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.5.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.5.2. 市場予測、2018年~2030年(単位:百万米ドル)

6.5.5.3. 市場予測、用途別、2018年~2030年(単位:百万米ドル)

6.5.6. オーストラリア

6.5.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.6.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.5.6.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.7. 日本

6.5.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.7.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.5.7.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.8. 韓国

6.5.8.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.8.2. 市場予測、2018年~2030年(単位:百万米ドル)

6.5.8.3. 市場予測、用途別、2018年~2030年(単位:百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.6.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.6.4.2. 市場予測と予測、機器別、2018年~2030年(百万米ドル)

6.6.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場予測および予測、2018年~2030年(百万米ドル

6.7.2. 市場予測および予測、機器別、2018年~2030年(百万米ドル

6.7.3. 市場予測および予測、用途別、2018年~2030年(百万米ドル

6.7.4. サウジアラビア

6.7.4.1. 市場予測と見通し、2018年~2030年(百万米ドル)

6.7.4.2. 市場予測と見通し、機器別、2018年~2030年(百万米ドル)

6.7.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.7.5. UAE

6.7.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.7.5.2. 市場予測、機器別、2018年~2030年(単位:百万米ドル)

6.7.5.3. 市場予測、用途別、2018年~2030年(単位:百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業分類

7.2.2. 主要なディストリビューターおよびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競合状況

7.3.1. 競合他社とのベンチマーク比較

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/一覧

7.4.1. MULTIVAC

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A.

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. Krones AG

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品別ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. テトラパック・インターナショナル S.A.

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品別ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. ロバート・ボッシュ・パッケージング・テクノロジー・ゲーエムベーハー

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. GEA グループ・アーゲー

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. Illinois Tool Works Inc.

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. ARPAC LLC.

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. Coesia S.p.A.

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. OPTIMA Packaging Group GmbH

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 食品用包装機器市場の推計および予測、機器別、2018年~2030年(百万米ドル

表3 フォームフィルシール市場予測、2018年~2030年(百万米ドル)

表4 充填および投与市場予測、2018年~2030年(百万米ドル)

表5 カートニング市場予測、2018年~2030年(百万米ドル)

表6 ケース包装市場予測、2018年~2030年(単位:百万米ドル)

表7 ラッピングおよびバンドリング市場予測、2018年~2030年(単位:百万米ドル)

表8 その他市場予測、2018年~2030年(単位:百万米ドル)

表9 食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表10 ベーカリーおよび製菓市場予測、2018年~2030年(百万米ドル)

表11 乳製品市場予測、2018年~2030年(百万米ドル)

表12 果物、ナッツ、野菜市場の推計および予測、2018年~2030年(百万米ドル)

表13 肉、家禽、魚介類市場の推計および予測、2018年~2030年(百万米ドル)

表14 インスタント食品市場の推計および予測、2018年~2030年(百万米ドル)

表15 その他市場の予測と予測、2018年~2030年(百万米ドル)

表16 食品包装機器市場の予測と予測、地域別、2018年~2030年(百万米ドル)

表17 北米食品包装機器市場の予測と予測、国別、2018年~2030年(百万米ドル)

表18 北米食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表19 北米食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表20:米国食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表21:米国食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表22 カナダ食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表23 カナダ食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表24 メキシコ食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表25 メキシコ食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表26 ヨーロッパ食品包装機器市場予測、国別、2018年~2030年(単位:百万米ドル)

表27 ヨーロッパ食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表28 ヨーロッパ食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表29 ロシア食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表30 ロシア食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表31 ドイツ食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表32 ドイツ食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表33 英国食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表34 英国食品包装機器市場予測:用途別、2018年~2030年(単位:百万米ドル)

表35 イタリア食品包装機器市場予測:機器別、2018年~2030年(単位:百万米ドル)

表36 イタリア食品包装機器市場予測:用途別、2018年~2030年(単位:百万米ドル)

表37 スペイン食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表38 スペイン食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表39 アジア太平洋地域食品包装機器市場予測、国別、2018年~2030年(単位:百万米ドル)

表40 アジア太平洋地域食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表42 中国食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表43 中国食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表44 インド食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表45 インド食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表46 オーストラリア食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表47 オーストラリア食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表48 日本の食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表49 日本の食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表50 韓国の食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表51 韓国の食品包装機器市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表52 ラテンアメリカの食品包装機器市場の見積もりおよび予測、国別、2018年~2030年(百万米ドル)

表53 中南米の食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表54 中南米の食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表55 ブラジルの食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表56 ブラジル食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表57 中東およびアフリカ食品包装機器市場予測、国別、2018年~2030年(百万米ドル)

表58 中東およびアフリカの食品包装機器市場予測、機器別、2018年~2030年(百万米ドル)

表59 中東およびアフリカの食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

表60 サウジアラビアの食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表61 サウジアラビアの食品包装機器市場予測、用途別、2018年~2030年(単位:百万米ドル)

表62 アラブ首長国連邦の食品包装機器市場予測、機器別、2018年~2030年(単位:百万米ドル)

表63 UAE食品包装機器市場予測、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場区分

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 分野別展望:機器、用途、地域

図 7 競合状況

図 8 価値連鎖分析

図 9 市場力学

図 10 ポーターの分析

図 11 PESTEL 分析

図 12 食品包装機器市場:機器別:主な調査結果

図 13 食品包装機器市場:機器別:市場シェア、2024年および2030年

図14 食品包装機器市場:用途別:主な調査結果

図15 食品包装機器市場:用途別:市場シェア、2024年および2030年

図16 食品包装機器市場:地域別:主な調査結果

図17 食品包装機器市場:地域別:市場シェア、2024年および2030年