1 はじめに

1.1 市場の定義 21

1.2 市場範囲 21

1.3 調査方法 22

1.3.1 二次データ 23

1.3.1.1 自動車生産・販売台数を推定するための二次資料リスト 24

1.3.1.2 市場サイジングのために参照した主な二次調査 25

1.3.1.3 二次資料からの主要データ 26

1.3.2 一次データ 26

1.3.2.1 一次調査参加者のリスト 27

1.4 市場規模の推定 28

1.4.1 電動パワートレイン市場:ボトムアップアプローチ 28

1.4.2 電動パワートレイン市場:トップダウンアプローチ 29

1.5 市場の内訳とデータ三角測量 29

1.6 リサーチの前提 31

1.7 リスクと影響分析 31

1.8 調査の限界 32

2 エグゼクティブサマリー 33

2.1 ICE VS. ビールパワートレインポートフォリオミックス 33

2.2 ICE VS. 電気乗用車市場、推進力別 34

2.3 統合型と非統合の電動パワートレイン 電動パワートレイン 35

2.4 電動パワートレイン市場、地域別 36

3 電動パワートレイン市場、車両タイプ別 38

3.1 導入 38

3.2 乗用車 40

3.2.1 電動化目標の高まりが市場を牽引 40

3.3 小型商用車 42

3.3.1 排出ガスを出さないサプライチェーン産業の増加が市場を牽引 42

4 乗用車用電動パワートレイン市場、コンポーネント別 44

4.1 導入 44

4.2 モーター 47

4.2.1 飲料用モーターの需要増加が市場を牽引 47

4.3 電池 49

4.3.1 リチウムイオン電池の開発が進み、電池需要を牽引 49

4.4 バッテリー管理システム 51

4.4.1 高性能EVへの嗜好の高まりが需要を牽引 51

4.5 制御装置 53

4.5.1 需要の原動力となる自動車性能向上のためのモーター使用の増加 53

4.6 インバーター 55

4.6.1 インバーターの技術革新が市場を牽引 55

4.7 配電モジュール 57

4.7.1 ドライバーの安全性と電子部品の適切な機能が市場を牽引 57

4.8 車載充電器 59

4.8.1 安全で効果的なバッテリー充電が需要を牽引 59

5 LCV用飲料パワートレイン市場(コンポーネント別) 62

5.1 導入 62

5.2 モーター 63

5.2.1 エネルギー効率の高いモーター需要の増加が市場を牽引 63

5.3 電池 64

5.3.1 長距離用バッテリーの需要増加が市場を牽引 64

5.4 バッテリー管理システム 66

5.4.1 電池に関連する安全リスクが需要を牽引 66

5.5 制御装置 67

5.5.1 モーターエレクトロニクスの革新が需要を牽引 67

5.6 インバーター 68

5.6.1 インバーター技術の急速な技術開発が市場を牽引 68

5.7 配電モジュール 69

5.7.1 さまざまな制御ユニットの適切なメンテナンスの必要性が需要を牽引 69

5.8 車載充電器 70

5.8.1 車載充電器の二重の役割が市場を牽引 70

6 電動パワートレイン規制の枠組み 72

6.1 持続可能性とネット・カーボン・ニュートラル目標 72

6.1.1 欧州 74

6.1.2 アジア太平洋地域 75

6.1.3 北米 76

6.2 OEMの電動化目標と投資 78

6.2.1 OEMS VS. 電動化目標 78

6.2.2 電動化のためのOEM投資 79

6.3 主要企業の電動フリートへのコミットメント 81

6.4 排出ガス規制と燃費規制 82

6.4.1 世界の排出ガス規制の概要 82

6.4.2 重要国の排出ガス規制 83

6.4.2.1 中国 83

6.4.2.1.1 最近の規制 83

6.4.2.1.2 今後の規制 83

6.4.2.1.2.1 中国 7 83

6.4.3 日本 84

6.4.3.1 日本における今後の規制 85

6.4.3.2 次の段階の規制 86

6.4.4 インド 87

6.4.4.1 今後の規制 87

6.4.4.1.1 最近の排出規制と今後の排出規制 88

6.4.5 欧州 90

6.4.5.1 最近の規制 90

6.4.5.2 今後の規制 90

6.4.5.3 Euro 7:汚染物質排出規制 90

6.4.5.4 最近の排出規制と今後の規制 91

6.4.5.5 Euro 6 対 Euro 7:NOX と PM の排出削減 92

6.4.6 米国 92

6.4.6.1 最近の排出ガス規制 92

6.4.6.1.1 今後の規制 93

6.4.6.1.2 最近の規制と今後の規制 94

7 エネルギー・ポートフォリオ・ミックス 95

7.1 乗用車のエネルギー・ポートフォリオ・ミックス 95

7.1.1 乗用車のタイプ別販売台数 95

7.1.2 乗用車のパワートレイン・シェア 96

7.1.3 乗用車のタイプ別販売台数(2023年対2030年) 97

7.1.4 ハッチバック 97

7.1.5 セダン 97

7.1.6 SUVS 98

7.1.7 MPVS 98

7.1.8 地域別EV販売動向 98

7.1.8.1 アジア太平洋 98

7.1.8.2 乗用車のICE対EVシェア 99

7.1.8.3 中国 99

7.1.8.4 インド 99

7.1.8.5 日本 100

7.1.8.6 韓国 101

7.1.9 欧州 101

7.1.9.1 ドイツ 102

7.1.9.2 フランス 103

7.1.9.3 デンマーク 103

7.1.9.4 オランダ 104

7.1.9.5 ノルウェー 104

7.1.9.6 スウェーデン 105

7.1.9.7 イギリス 105

7.1.10 北米 105

7.1.10.1 米国 106

7.1.10.2 カナダ 107

8 モジュール化とプラットフォーム戦略 108

8.1 フォルクスワーゲン 108

8.1.1 フォルクスワーゲンのプラットフォーム戦略 109

8.1.2 BMW 111

8.1.2.1 BMWのプラットフォーム戦略 112

8.1.3 ステランティス 114

8.1.3.1 ステランティスのプラットフォーム戦略 115

8.1.4 フォード 116

8.1.4.1 フォードのプラットフォーム戦略 117

8.1.5 ゼネラルモーターズ 118

8.1.5.1 ゼネラルモーターズのプラットフォーム戦略 119

8.1.6 ルノー・日産・三菱 120

8.1.6.1 ルノー日産三菱のプラットフォーム戦略 120

8.1.7 トヨタ自動車 121

8.1.7.1 トヨタのプラットフォーム戦略 121

8.1.8 ヒュンダイ 122

8.1.8.1 現代自動車のプラットフォーム戦略 123

8.1.9 ホンダ株式会社 123

8.1.9.1 本田技研工業のプラットフォーム戦略 124

9 技術分析 125

9.1 導入 125

9.2 統合電動パワートレイン・システム 125

9.2.1 4-in-1 129

9.2.2 5-in-1 129

9.2.3 6-in-1 130

9.2.4 8-in-1 130

9.3 統合ドライブシステムの価格分析 131

9.4 eモーター 133

9.4.1 技術ロードマップ 133

9.4.1.1 一体型モーター設計 135

9.4.1.2 高電圧アーキテクチャ 135

9.4.2 将来の電子モーター技術 136

9.4.2.1 軸流モータ 136

9.4.2.2 SynRM-IPM 136

9.4.2.3 希土類材料の使用量削減 137

9.4.3 2035年までのEVモータの進化 138

9.4.3.1 出力密度 138

9.4.3.2 電動モーターの効率 138

9.4.3.3 電動モーターのコスト 139

9.4.3.4 レアアース使用量(Dy+Te) 139

9.4.3.5 EVパワートレインのパワー 140

9.4.4 主要サプライヤーの今後の投資 140

9.4.5 主要ステークホルダーと供給戦略 141

9.5 パワーエレクトロニクス 143

9.5.1 技術ロードマップ 143

9.5.1.1 インバーターの統合 144

9.5.1.2 双方向充電 144

9.5.1.3 ワイドバンドギャップ半導体の使用 144

9.5.1.4 トラクションインバーターシステム 145

9.5.1.5 次世代配電ユニット 145

9.5.1.6 レベル3充電システム 145

9.5.2 パワーエレクトロニクスの進化 145

9.5.2.1 SICチップの電流密度 145

9.5.2.2 IGBTチップの電流密度 146

9.5.2.3 パワー・エレクトロニクス・コンバータの電力密度 146

9.5.3 将来の投資 147

9.5.4 主要ステークホルダーと供給戦略 148

9.6 電池 149

9.6.1 技術ロードマップ 149

9.6.1.1 リチウムイオン電池 150

9.6.1.2 BYDブレード電池 150

9.6.1.3 固体電池 150

9.6.1.4 ナトリウムイオン電池 150

9.6.1.5 グラフェン電池 151

9.6.1.6 LI-AIR 電池 151

9.6.2 2035年までの電池の進化 151

9.6.2.1 乗用車の電池需要 151

9.6.2.2 電池パックの平均コスト(USD/KWH) 152

9.6.3 将来の投資 152

9.6.4 主要ステークホルダーと供給戦略 154

9.7 モーターの熱管理 155

9.7.1 技術ロードマップ 155

9.7.1.1 オイルスプレー冷却技術 157

9.7.1.2 ウォータージャケット冷却技術 157

9.7.1.3 ハイブリッド冷却 157

9.7.1.4 内部オイル冷却 157

9.7.1.5 マルチディスチャージレインマニホールド 158

9.7.1.6 グリコール-水混合物 158

9.7.2 今後の投資 159

9.7.3 主要ステークホルダーと供給戦略 160

10 会社プロファイル 161

…

…

11 最終的な要点と提言 235

11.1 最終的な要点 235

11.2 電化目標 235

11.3 高電圧アーキテクチャの採用増加 235

235 11.4 パワートレイン部品の統合 236

237 11.5 欧州が飲料の急成長市場に 237

12 付録 238

12.1 ディスカッションガイド 238

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 241

12.3 カスタマイズ・オプション 243

12.3.1 電動パワートレイン市場、車両タイプ別 243

12.3.1.1 ビール 243

12.3.1.2 ヘビー/フェブ 243

12.3.1.3 FCEV 243

12.3.2 電動パワートレイン市場:タイプ別 243

12.3.2.1 BEVパワートレイン 243

12.3.2.2 シリーズ・ハイブリッド・パワートレイン 243

12.3.2.3 パラレルハイブリッドパワートレイン 243

12.3.2.4 シリーズ・パラレル・ハイブリッド・パワートレイン 243

12.4 関連レポート 244

12.5 著者詳細 245

❖ 世界の電動パワートレイン市場に関するよくある質問(FAQ) ❖

・電動パワートレインの世界市場規模は?

→MarketsandMarkets社は2024年の電動パワートレインの世界市場規模を18,181千台と推定しています。

・電動パワートレインの世界市場予測は?

→MarketsandMarkets社は2032年の電動パワートレインの世界市場規模を51,288千台と予測しています。

・電動パワートレイン市場の成長率は?

→MarketsandMarkets社は電動パワートレインの世界市場が2024年~2032年に年平均13.8%成長すると予測しています。

・世界の電動パワートレイン市場における主要企業は?

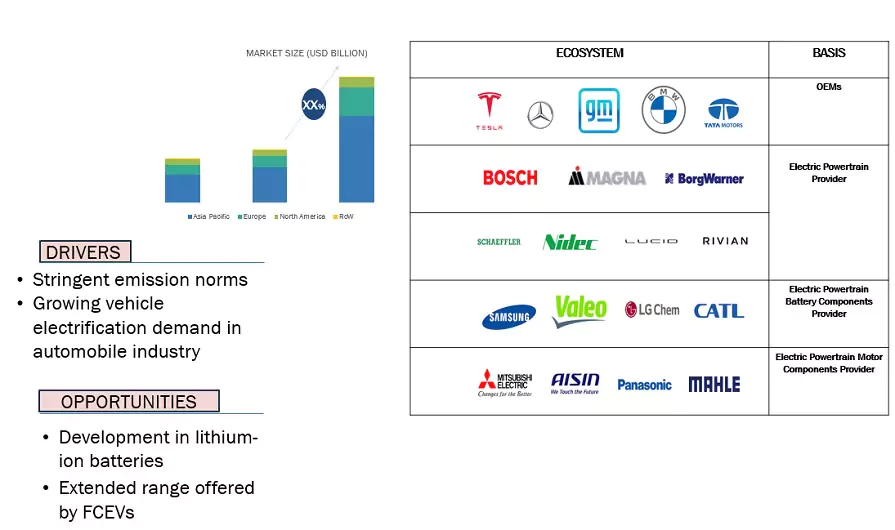

→MarketsandMarkets社は「Robert Bosch GmbH (Germany), Magna International Inc. (Canada), BorgWarner Inc. (US), ZF Friedrichshafen AG (US), Denso Corporation (Japan), Valeo (France), Mitsubishi Electric Corporation (Japan), Vitesco Technologies Gmbh (Germany), Dana Limited (US), Hitachi Astemo, Ltd. (Japan) ...」をグローバル電動パワートレイン市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。