市場規模と動向

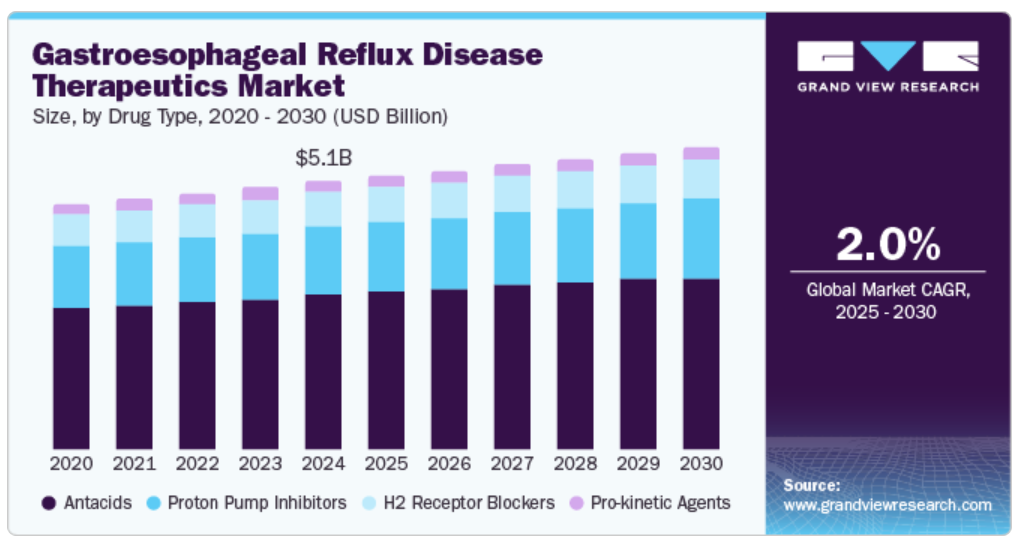

世界の胃食道逆流症治療薬市場規模は2024年には51億1000万米ドルと推定され、2025年から2030年にかけては年平均成長率(CAGR)2.0%で成長すると予測されています。都市化や食習慣などのライフスタイルの変化は、GERDの有病率上昇にさらに拍車をかけています。2024年にイランで実施されたBMCの研究では、10.99%の有病率が報告され、砂糖の過剰摂取や運動不足などの生活習慣が主な誘因であることが指摘されました。さらに、参加者の45.3%が運動不足であり、座りがちな生活スタイル、加工食品の消費、GERD症状の増加の相関関係が浮き彫りになりました。こうした傾向により、増加する患者数を管理するための効果的な治療介入が必要となっています。

胃食道逆流症(GERD)の有病率の上昇は、治療薬市場を大きく牽引しています。この症状に苦しむ成人は世界人口の約13.98%に上ります。注目すべきは、地域による違いが需要に影響を与えていることで、トルコでは有病率が22.40%に達する一方で、中国では4.16%にとどまっています。この増加傾向は、米国の高齢化人口と相関しており、2024年までに国民の約20%が65歳以上になると予測されています。この人口層は肥満、糖尿病、その他の慢性疾患の割合が高いため、GERDにかかりやすく、個々のニーズに効果的に対応するカスタマイズされた治療ソリューションが必要です。

また、GERDに対する一般市民の意識が高まったことで、市販薬に対する需要も高まりました。2023年の人口ベースの調査では、米国人の40%がGERDの症状を経験したことがあると報告しており、そのうち33%は過去1週間に症状を経験していました。こうした意識の高まりにより、消費者は制酸剤やプロトンポンプ阻害剤で即効性のある緩和を求めるようになっています。この傾向は、現在も継続中の啓発キャンペーンにより、2024年まで続くことが予想されます。利用可能な治療法を認識する人が増えるにつれ、GERD治療薬市場は大幅な成長が見込まれています。

GERD治療薬市場の促進には、政府のイニシアティブも重要な役割を果たしています。2023年、世界保健機関(WHO)は、研究資金援助と公衆衛生キャンペーンの強化を通じて胃腸疾患の削減を目指す世界的なイニシアティブを開始しました。現在、さまざまな国の保健局が、GERDのリスク要因に対する認識を高め、より健康的なライフスタイルを奨励するための教育プログラムを実施しています。今後、医療費の増加と啓発活動への取り組みに対応して市場の成長がさらに促進されると見込まれる中、GERDの早期診断と治療を支援する医療政策を強化する国がいくつか出てくると予想されます。

種類別洞察

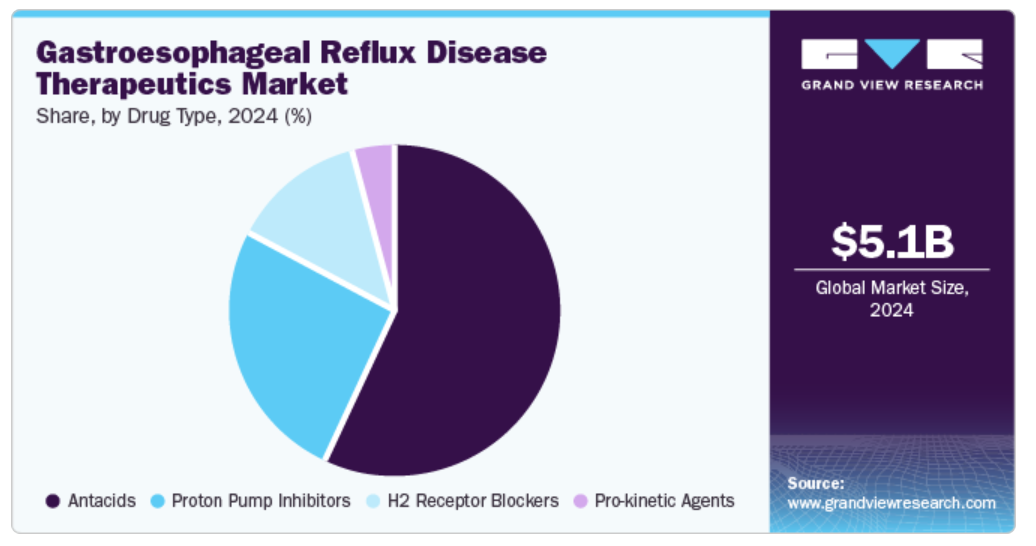

胸やけや酸による消化不良を素早く緩和する制酸剤の有効性が追い風となり、制酸剤が市場を独占し、2024年には56.7%のシェアを占めました。市販薬(OTC)として、手に入りやすく、費用対効果も高く、自己治療に好まれています。GERDの有病率の増加や、酸関連障害の原因となる生活習慣要因により、その人気は高まっています。

H2受容体拮抗薬は、胃酸の分泌を減少させる効果により、制酸薬と比較してより長時間にわたる緩和をもたらすことから、予測期間において2.2%の最も速いCAGRで成長すると予測されています。 店頭販売品として広く入手可能であることから、軽度から中程度のGERD症状の治療を求める消費者にとって利用しやすくなり、さらに人気が高まっています。

地域別洞察

北米の胃食道逆流症治療薬市場は、2024年には世界市場の38.4%の収益シェアを占め、市場を牽引しました。この地域の市場成長は、肥満や食習慣などのライフスタイル要因によって促進されています。強固な医療インフラ、研究開発への多額の投資、GERD症状に対する認識の向上が相まって、この分野における効果的な治療オプションの需要が高まっています。

米国の胃食道逆流症治療薬市場の動向

胃食道逆流症治療薬市場は、米国が2024年に北米で最大の収益シェアを占めました。米国におけるGERD治療薬の需要は、強化された公衆衛生キャンペーン、自己投薬への傾向の高まり、高度な治療オプションへのアクセスのしやすさによってさらに刺激されています。これらの要因が総合的に、効果的なGERD管理ソリューションの市場成長に貢献しています。

ヨーロッパ胃食道逆流症治療薬市場の動向

ヨーロッパの胃食道逆流症治療薬市場は、生活様式の変化や食習慣に起因するGERDの著しい増加により、2024年には大きな市場シェアを占めました。医療費の増加、継続的な研究イニシアティブ、GERDの認知度向上を目的とした公衆衛生キャンペーンが、ヨーロッパ諸国における効果的な治療介入の需要を促進しています。

ドイツにおける胃食道逆流症治療薬市場は、強固な医療インフラと人口におけるGERDの高い有病率に後押しされ、予測期間中に急速な成長が見込まれています。この国では、高度な医薬品研究開発と、利用可能な治療オプションに対する国民の意識の高まりが相まって、患者のニーズを満たすオーダーメイドの有効な治療ソリューションに対する需要が全体的に高まっています。

アジア太平洋胃食道逆流症治療薬市場の動向

アジア太平洋胃食道逆流症治療薬市場は、予測期間において5.1%の最も速いCAGRを記録すると予想されています。この地域では急速な都市化、食習慣の変化、肥満率の上昇がみられます。医療への投資の増加とGERDの症状や治療法に対する認識の高まりが市場拡大を後押ししており、世界的な治療薬市場において重要な成長分野として確立されています。

胃食道逆流症治療薬市場では、2024年に中国がアジア太平洋地域の胃食道逆流症治療薬市場を独占しました。人口におけるライフスタイルの変化や食生活の変化に関連したGERDの症例が大幅に増加しています。政府による医療インフラの強化とGERD治療オプションの認知促進への重点的な取り組みが、この分野の市場成長をさらに加速させています。

胃食道逆流症治療薬市場における主要企業の洞察

この市場で事業展開している主な企業には、アストラゼネカ、エーザイ株式会社、GSK plc.、武田薬品工業株式会社、アイアンウッドなどがあります。 主要企業は、革新的な医薬品開発と戦略的提携を優先しています。 企業は治療法の選択肢を改善するための研究開発に投資しており、一方で啓発キャンペーンが消費者需要を促進しています。

- エーザイ株式会社は、プロトンポンプ阻害剤パリエット(一般名:ラベプラゾール)を逆流性食道炎および非びらん性胃食道逆流症の治療薬として提供しています。また、治療の選択肢を広げるために、現在第2相試験段階にあるLemborexantの開発も進めています。

- GSK plcは、プロトンポンプ阻害剤やH2受容体拮抗剤など、胃食道逆流症の治療薬を幅広く提供しています。 また、GERDの症状を効果的に緩和し、患者の消化管の健康を総合的に改善する革新的な治療法の開発に重点的に取り組んでいます。

主な胃食道逆流症治療薬メーカー:

以下は、胃食道逆流症治療薬市場における主要企業です。 これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- AstraZeneca

- Eisai Co., Ltd.

- GSK plc

- Takeda Pharmaceutical Company Limited

- Ironwood

- Johnson & Johnson Services, Inc.

- SFJ Pharmaceuticals

- Sebela Pharmaceuticals

- Phathom Pharmaceuticals, Inc.

- Camber Pharmaceuticals, Inc.

最近の動向

- 2024年10月、Camberは第3四半期に8つの新ジェネリック製品を成功裏に発売したと発表し、ブランド薬に代わる高品質で費用対効果の高い代替品で製品ラインナップを強化しました。

- 2024年7月、Phathom Pharmaceuticalsは、非びらん性胃食道逆流症に伴う胸焼けの新しい治療法を提供するVOQUEZNA®(ボノプラザン)10mg錠剤のFDA承認を発表し、何百万人もの患者に恩恵をもたらしました。

- 2024年7月、アストラゼネカは、チェンナイのグローバル・イノベーション・アンド・テクノロジー・センターの拡張に約3000万ドルを投資すると発表し、2025年までに約1300人の熟練した人材を雇用する予定であると発表しました。

- 2024年6月、武田薬品工業は、マサチューセッツ州における医療の公平性を高めるため、Partners In Healthとの提携を拡大し、制度的な障壁を撤廃し、地域の医療従事者の能力を強化することを目指しています。

グローバル胃食道逆流症治療薬市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、薬の種類と地域に基づいて、グローバル胃食道逆流症治療薬市場レポートをセグメント化しました。

- 薬剤の種類別展望(収益、百万米ドル、2018年~2030年)

- 制酸剤

- H2受容体拮抗薬

- プロトンポンプ阻害薬(PPI)

- 消化管運動促進薬

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 区分の定義

1.2.1. 医薬品の種類

1.3. 予測と予測のタイムライン

1.4. 調査方法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の策定とデータ可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 胃食道逆流症治療薬市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 買い手パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 胃食道逆流症治療薬市場:種類別事業分析

4.1. 種類別市場シェア、2024年&2030年

4.2. 種類別セグメントダッシュボード

4.3. 市場規模・予測および傾向分析、種類別、2018年~2030年(百万米ドル

4.4. 制酸剤

4.4.1. 制酸剤市場、2018年~2030年(百万米ドル)

4.5. H2受容体拮抗薬

4.5.1. H2受容体拮抗薬市場、2018年~2030年(百万米ドル)

4.6. プロトンポンプ阻害薬(PPI)

4.6.1. プロトンポンプ阻害薬(PPI)市場、2018年~2030年(百万米ドル)

4.7. 消化管運動促進薬

4.7.1. 消化管運動促進薬市場、2018年~2030年(百万米ドル)

第5章 胃食道逆流症治療薬市場:地域別予測と動向分析

5.1. 地域別市場シェア分析、2024年および2030年

5.2. 地域別市場ダッシュボード

5.3. 市場規模、および予測トレンド分析、2018年から2030年:

5.4. 北米

5.4.1. 北米胃食道逆流症治療薬市場予測、国別、2018年~2030年(百万米ドル)

5.4.2. 米国

5.4.2.1. 主要国の動向

5.4.2.2. 規制の枠組み

5.4.2.3. 競合環境

5.4.2.4. 米国胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.4.3. カナダ

5.4.3.1. 主要国の動向

5.4.3.2. 規制の枠組み

5.4.3.3. 競合環境

5.4.3.4. カナダ胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.4.4. メキシコ

5.4.4.1. 主要国動向

5.4.4.2. 規制枠組み

5.4.4.3. 競合環境

5.4.4.4. メキシコ胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5. ヨーロッパ

5.5.1. ヨーロッパ胃食道逆流症治療薬市場予測、国別、2018年~2030年(百万米ドル)

5.5.2. 英国

5.5.2.1. 主要国の動向

5.5.2.2. 規制枠組み

5.5.2.3. 競合環境

5.5.2.4. 英国胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.3. ドイツ

5.5.3.1. 主要国の動向

5.5.3.2. 規制枠組み

5.5.3.3. 競合環境

5.5.3.4. ドイツ胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.4. フランス

5.5.4.1. 主要国の動向

5.5.4.2. 規制枠組み

5.5.4.3. 競合環境

5.5.4.4. フランス胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.5. イタリア

5.5.5.1. 主要国動向

5.5.5.2. 規制枠組み

5.5.5.3. 競合環境

5.5.5.4. イタリア胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.6. スペイン

5.5.6.1. 主要国動向

5.5.6.2. 規制枠組み

5.5.6.3. 競合環境

5.5.6.4. スペイン胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.7. ノルウェー

5.5.7.1. 主要国の動向

5.5.7.2. 規制の枠組み

5.5.7.3. 競合環境

5.5.7.4. ノルウェー胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.8. デンマーク

5.5.8.1. 主要国の動向

5.5.8.2. 規制の枠組み

5.5.8.3. 競合環境

5.5.8.4. デンマーク胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.5.9. スウェーデン

5.5.9.1. 主要国動向

5.5.9.2. 規制枠組み

5.5.9.3. 競合環境

5.5.9.4. スウェーデン胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6. アジア太平洋

5.6.1. アジア太平洋胃食道逆流症治療薬市場予測、国別、2018年~2030年(百万米ドル)

5.6.2. 日本

5.6.2.1. 主要国の動向

5.6.2.2. 規制枠組み

5.6.2.3. 競合環境

5.6.2.4. 日本胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6.3. 中国

5.6.3.1. 主要国の動向

5.6.3.2. 規制の枠組み

5.6.3.3. 競合に関する洞察

5.6.3.4. 中国胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6.4. インド

5.6.4.1. 主要国の動向

5.6.4.2. 規制の枠組み

5.6.4.3. 競合環境

5.6.4.4. インド胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6.5. 韓国

5.6.5.1. 主要国動向

5.6.5.2. 規制枠組み

5.6.5.3. 競合環境

5.6.5.4. 韓国胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6.6. オーストラリア

5.6.6.1. 主要国の動向

5.6.6.2. 規制の枠組み

5.6.6.3. 競合環境

5.6.6.4. オーストラリア胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.6.7. タイ

5.6.7.1. 主要国の動向

5.6.7.2. 規制の枠組み

5.6.7.3. 競合環境

5.6.7.4. タイ胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.7. 中南米

5.7.1. 中南米胃食道逆流症治療薬市場予測、国別、2018年~2030年(百万米ドル)

5.7.2. ブラジル

5.7.2.1. 主要国の動向

5.7.2.2. 規制枠組み

5.7.2.3. 競合環境

5.7.2.4. ブラジル胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.7.3. アルゼンチン

5.7.3.1. 主要国動向

5.7.3.2. 規制枠組み

5.7.3.3. 競合環境

5.7.3.4. アルゼンチン胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.8. 中東・アフリカ

5.8.1. 中東・アフリカ胃食道逆流症治療薬市場予測、国別、2018年~2030年(百万米ドル)

5.8.2. 南アフリカ

5.8.2.1. 主要国の動向

5.8.2.2. 規制の枠組み

5.8.2.3. 競合環境

5.8.2.4. 南アフリカ胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.8.3. サウジアラビア

5.8.3.1. 主要国の動向

5.8.3.2. 規制枠組み

5.8.3.3. 競合環境

5.8.3.4. サウジアラビア胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.8.4. UAE

5.8.4.1. 主要国の動向

5.8.4.2. 規制の枠組み

5.8.4.3. 競合環境

5.8.4.4. アラブ首長国連邦胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル)

5.8.5. クウェート

5.8.5.1. 主要国の動向

5.8.5.2. 規制の枠組み

5.8.5.3. 競合環境

5.8.5.4. クウェート胃食道逆流症治療薬市場予測、2018年~2030年(百万米ドル

第6章 競合状況

6.1. 参加企業概要

6.2. 企業市場ポジション分析

6.3. 企業カテゴリー分類

6.4. 戦略マッピング

6.5. 企業プロフィール/リスト

6.5.1. アストラゼネカ

6.5.1.1. 概要

6.5.1.2. 財務実績

6.5.1.3. 製品ベンチマーキング

6.5.1.4. 戦略的イニシアティブ

6.5.2. エーザイ株式会社

6.5.2.1. 概要

6.5.2.2. 財務実績

6.5.2.3. 製品別ベンチマーク

6.5.2.4. 戦略イニシアティブ

6.5.3. GSK plc.

6.5.3.1. 概要

6.5.3.2. 財務実績

6.5.3.3. 製品別ベンチマーク

6.5.3.4. 戦略イニシアティブ

6.5.4. 武田薬品工業株式会社

6.5.4.1. 概要

6.5.4.2. 財務実績

6.5.4.3. 製品ベンチマーキング

6.5.4.4. 戦略的イニシアティブ

6.5.5. Ironwood

6.5.5.1. 概要

6.5.5.2. 財務実績

6.5.5.3. 製品ベンチマーキング

6.5.5.4. 戦略的イニシアティブ

6.5.6. ジョンソン・エンド・ジョンソン・サービス株式会社

6.5.6.1. 概要

6.5.6.2. 財務実績

6.5.6.3. 製品ベンチマーキング

6.5.6.4. 戦略的イニシアティブ

6.5.7. SFJ ファーマスーティカルズ

6.5.7.1. 概要

6.5.7.2. 財務実績

6.5.7.3. 製品ベンチマーキング

6.5.7.4. 戦略的イニシアティブ

6.5.8. セベラ・ファーマスーティカルズ

6.5.8.1. 概要

6.5.8.2. 財務実績

6.5.8.3. 製品ベンチマーキング

6.5.8.4. 戦略的イニシアティブ

6.5.9. ファソム・ファーマスーティカルズ社

6.5.9.1. 概要

6.5.9.2. 財務実績

6.5.9.3. 製品ベンチマーキング

6.5.9.4. 戦略的イニシアティブ

6.5.10. Camber Pharmaceuticals, Inc.

6.5.10.1. 概要

6.5.10.2. 財務実績

6.5.10.3. 製品ベンチマーキング

6.5.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源の一覧

表2 略語一覧

表3 2018年~2030年:地域別世界胃食道逆流症治療薬市場(単位:百万米ドル

表4 2018年~2030年:薬の種類別世界胃食道逆流症治療薬市場(単位:百万米ドル

表5 北米胃食道逆流症治療薬市場、国別、2018年~2030年(百万米ドル)

表6 北米胃食道逆流症治療薬市場、種類別、2018年~2030年(百万米ドル)

表7 米国の胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表8 カナダの胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表9 メキシコ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表10 ヨーロッパ胃食道逆流症治療薬市場、国別、2018年~2030年(百万米ドル)

表11 ヨーロッパ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表12 イギリス胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表13 ドイツ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表14 フランス胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表15 イタリア胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表16 スペイン胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表17 ノルウェー胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表18 デンマーク胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表19 スウェーデン胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表20 アジア太平洋胃食道逆流症治療薬市場、国別、2018年~2030年(百万米ドル)

表21 アジア太平洋胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表22 日本胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表23 中国胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表24 インド胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表25 オーストラリア胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表26 韓国胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表27 タイ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表28 中南米胃食道逆流症治療薬市場、国別、2018年~2030年(百万米ドル)

表29 中南米胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表30 ブラジル胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表31 アルゼンチン胃食道逆流症治療薬市場、種類別、2018年~2030年(百万米ドル)

表32 中東・アフリカ胃食道逆流症治療薬市場、国別、2018年~2030年(百万米ドル)

表33 中東・アフリカ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表34 南アフリカ胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表35 サウジアラビア胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表36 アラブ首長国連邦胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

表37 クウェート胃食道逆流症治療薬市場、薬の種類別、2018年~2030年(百万米ドル)

図表

図1 胃食道逆流症治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の推定と予測

図 7 市場の策定と検証

図 8 市場の概観

図 9 薬剤の種類別予測(百万米ドル

図 10 競合状況

図 11 胃食道逆流症治療薬市場のダイナミクス

図 12 胃食道逆流症治療薬市場:ポーターの5つの力分析

図 13 胃食道逆流症治療薬市場:PESTLE分析

図14 胃食道逆流症治療薬市場:薬の種類別セグメントダッシュボード

図15 胃食道逆流症治療薬市場:薬の種類別市場シェア分析、2024年および2030年

図16 制酸剤市場、2018年~2030年(百万米ドル

図17 H2受容体拮抗薬市場、2018年~2030年(百万米ドル)

図18 プロトンポンプ阻害薬(PPI)市場、2018年~2030年(百万米ドル)

図19 消化管運動促進薬市場、2018年~2030年(百万米ドル)

図20 胃食道逆流症治療薬市場の地域別収益

図21 地域別市場:主な要点

図22 地域別市場:主な要点

図23 北米胃食道逆流症治療薬市場、2018年~2030年(百万米ドル

図24 米国の動向

図25 米国胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図26 カナダの市場力学

図27 カナダ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図28 メキシコの市場力学

図29 メキシコ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図30 ヨーロッパ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図31 英国の動向

図32 英国胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図33 ドイツの動向

図34 ドイツ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図35 フランスの動向

図36 フランス胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図37 イタリアの動向

図38 イタリア胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図39 スペインの動向

図40 スペイン胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図41 ノルウェーの動向

図42 ノルウェー胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図43 スウェーデンの動向

図44 スウェーデン胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図45 デンマークの動向

図46 デンマーク胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図47 アジア太平洋胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図48 日本の動向

図49 日本胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図50 中国の動向

図51 中国胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図52 インドの動向

図53 インド胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図54 オーストラリアの動向

図55 オーストラリア胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図56 韓国の動向

図57 韓国胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図58 タイの動向

図59 タイ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図60 中南米胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図61 ブラジル国内の動向

図62 ブラジル胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図63 アルゼンチン国内の動向

図64 アルゼンチン胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図65 中東・アフリカ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図66 南アフリカの動向

図67 南アフリカ胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図68 サウジアラビアの動向

図69 サウジアラビア胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図70 UAEの動向

図71 UAE胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図72 クウェートの動向

図73 クウェート胃食道逆流症治療薬市場、2018年~2030年(百万米ドル)

図74 企業分類

図75 企業市場ポジション分析

図76 戦略的フレームワーク