種類別 洞察

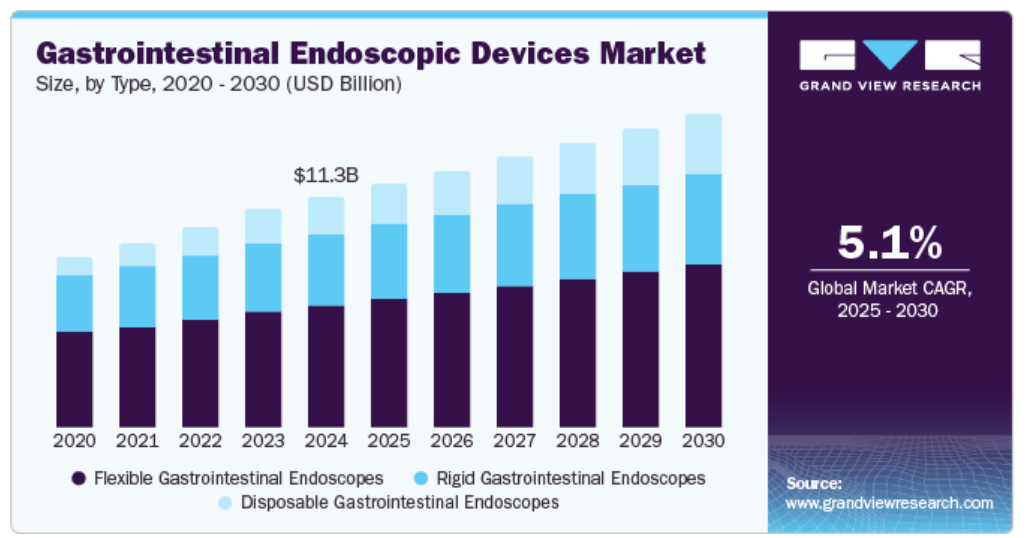

柔軟な消化器内視鏡は、さまざまな消化器疾患の診断と治療における重要な役割を担い、2024年には市場の53.2%を占めました。 これらの低侵襲処置は、リアルタイムの視覚化を提供し、患者の治療結果を向上させ、回復時間を短縮することで、早期の疾患発見に対する高まるニーズを支えています。

使い捨ての消化器内視鏡は、感染管理と患者の安全性に対する懸念の高まりを追い風に、予測期間中に7.8%という最も速いCAGRで成長すると予測されています。 使い捨ての機器は交差汚染のリスクを排除するため、医療現場で優先的に選択されるようになっています。 その利便性と滅菌の必要性の低さも、その採用をさらに後押ししています。

エンドユースの洞察

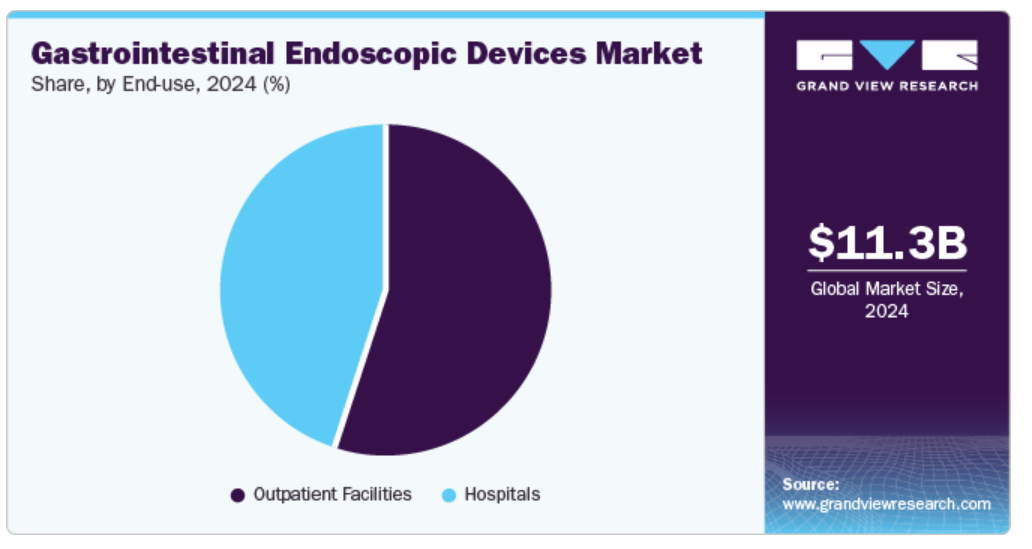

患者が長期入院することなく診断や治療を受けられる低侵襲処置の傾向により、外来患者施設が市場を牽引し、2024年には54.6%のシェアを占めました。この変化により、患者の利便性が高まり、医療費が削減され、外来患者施設での内視鏡的介入がますます普及するようになりました。

病院部門は、複雑な症例や緊急事態への対応能力の高さから、予測期間中に収益性の高い成長が見込まれています。高度な技術と熟練した人材を備えた病院は、幅広い診断および治療処置を提供しており、さまざまな胃腸疾患に効果的に対処するための高度な内視鏡機器のニーズが高まっています。

地域別洞察

北米の消化器内視鏡機器市場は、2024年には世界市場の39.5%の収益シェアを占め、市場を牽引しました。この地域では、高度な医療インフラ、消化器疾患の多発、低侵襲手術技術の採用増加が見られます。この地域では技術革新と患者の安全性が重視されており、これが需要を促進しています。

米国の消化器内視鏡機器市場の動向

米国の消化器内視鏡機器市場は、2024年には北米の消化器内視鏡機器市場で最大の収益シェアを占めました。米国では慢性疾患、特に消化器疾患が大幅に増加しており、人口の高齢化も進んでいます。低侵襲処置への好みが強まっていることと、内視鏡技術の継続的な進歩により、診断および治療能力が向上し、市場の成長が促進されています。

ヨーロッパの消化器内視鏡機器市場の動向

ヨーロッパの消化器内視鏡機器市場は、2024年にはかなりの市場シェアを占めると予想されています。その理由は、消化器の健康に対する意識の高まり、大腸がんの発生率の上昇、早期診断を促進する医療政策の後押しなどです。この地域が先進医療技術と堅固な医療システムに重点的に取り組んでいることが、世界市場での成長につながっています。

ドイツの消化器内視鏡機器市場は、強固な医療インフラ、医療技術への多額の投資、多数の熟練した医療従事者によって支えられ、予測期間中に急速な成長が見込まれています。 消化器疾患の増加と予防医療への積極的な取り組みが、内視鏡機器の需要を押し上げています。

アジア太平洋消化器内視鏡機器市場の動向

アジア太平洋地域の消化器内視鏡機器市場は、予測期間にわたって大幅な成長を遂げると予想されています。 医療費の増加、消化器の健康に対する意識の高まり、および同地域における高齢者人口の増加が市場の成長を促進しています。 医療インフラの拡大と技術の進歩が、地域全体で内視鏡処置の需要を促進しています。

インドの消化器内視鏡機器市場は、予測期間においてアジア太平洋市場で最も速い5.6%の成長率で成長すると予測されています。医療インフラへの投資の増加、予防医療措置に関する認識の高まり、診断サービスへのアクセス改善を目指す政府の取り組みが市場成長を推進しています。

主な消化器内視鏡機器に関する洞察

この市場で事業を展開する主要企業には、オリンパス株式会社、ボストン・サイエンティフィック・コーポレーション、メドトロニック、ジョンソン・エンド・ジョンソン・サービス社(エシコン社)、カール・ストルツSE&Co. KGなどがあります。大手企業は、ロボット支援内視鏡や使い捨て機器などの先進技術に重点的に取り組み、市場での存在感を高めるために製品革新と戦略的提携を活用しています。

- ボストン・サイエンティフィック・コーポレーションは、消化器内視鏡機器のトップメーカーであり、ステント、バルーン、クリップ、回収器具など幅広い製品ラインナップを特徴としています。 AXIOSステントなどの高度な技術により、低侵襲処置が大幅に改善され、患者の治療結果が向上します。

- 富士フイルムホールディングス株式会社は、内視鏡システムとイメージング技術に専門特化した、消化器内視鏡機器部門の主要な競合企業です。 同社の幅広い製品ラインナップは、高度な視覚化と診断に重点を置いており、内視鏡検査の処置効率と患者ケアの向上に貢献しています。

主な消化器内視鏡機器メーカー:

以下は、消化器内視鏡機器市場における主要企業です。 これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Olympus Corporation

- Boston Scientific Corporation

- Medtronic

- Johnson & Johnson Services, Inc. (Ethicon Inc.)

- KARL STORZ SE & Co. KG

- Fujifilm Holdings Corporation

- Stryker

- HOYA Corporation (PENTAX Medical)

- Smith+Nephew

- Cook

- CONMED Corporation

- Ambu A/S

- Richard Wolf GmbH

- STERIS plc

最近の動向

- 2024年12月、PENTAX Medicalは、医療従事者向けの高度な画像処理と人間工学に基づく改良により、検出、診断、治療を向上させる新型のi20cビデオ内視鏡シリーズモデルでFDA 510(k)認可を取得しました。

- 2024年10月、クックメディカルは、FDA承認の消化管出血検知システム「PillSense」の米国での販売を開始しました。このシステムは、上部消化管出血を10分以内に迅速に特定し、患者のトリアージを効率化します。

- 2024年9月、オリンパス中南米は、ブラジルで内視鏡システム「EVIS X1」の販売を開始し、大腸がんに関する専門家の講演や高度な可視化技術のデモンストレーションを行うイベントを開催しました。

- 2024年8月、Ambuは、ERCP処置におけるワークフローの効率性と感染管理を向上させる新世代の十二指腸内視鏡ソリューション、Ambu aScope Duodeno 2 & aBox 2のCEマーク認証取得を発表しました。

- 2024年4月、メドトロニックはGenius Summitで内視鏡ケアのためのAIイノベーションを発表し、ColonPROソフトウェアを紹介するとともに、患者のワークフロー効率を高めるためのModernizing Medicineとの戦略的提携を発表しました。

- 2024年1月、カール・ストルツはイギリスのAI企業Innersight Labsを買収し、医療従事者によるより効率的で効果的な外科処置をサポートする革新的な3Dモデリングソフトウェアで医療ポートフォリオを強化しました。

グローバル消化器内視鏡機器市場レポートのセグメント

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、種類、エンドユース、地域に基づいて、グローバル消化器内視鏡機器市場レポートをセグメント化しています。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- 硬性消化器内視鏡

- 胃内視鏡(上部消化管内視鏡)

- 小腸内視鏡

- S状結腸内視鏡

- 十二指腸内視鏡

- 軟性消化器内視鏡

- 胃内視鏡(上部消化管内視鏡)

- 小腸内視鏡

- S状結腸内視鏡

- 十二指腸内視鏡

- 大腸内視鏡

- 使い捨て消化器内視鏡

- 胃内視鏡(上部消化管内視鏡)

- 小腸内視鏡

- 大腸内視鏡

- 十二指腸内視鏡

- 大腸内視鏡

- 硬性消化器内視鏡

- エンドユースの展望(収益、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 種類別

1.2.2. エンドユース別

1.3. 予測と予測のタイムライン

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の形成とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 消化器内視鏡機器市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境の分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 消化器内視鏡機器市場:種類別事業分析

4.1. 種類別市場シェア、2024年&2030年

4.2. 種類別セグメントダッシュボード

4.3. 市場規模および予測と傾向分析、種類別、2018年~2030年(百万米ドル

4.4. 硬性消化器内視鏡

4.4.1. 硬性消化器内視鏡市場、2018年~2030年(百万米ドル)

4.4.2. 胃内視鏡(上部消化管内視鏡)

4.4.2.1. 胃内視鏡(上部消化管内視鏡)市場、2018年~2030年(百万米ドル)

4.4.3. 腸内視鏡

4.4.3.1. 内視鏡市場、2018年~2030年(百万米ドル)

4.4.4. シグモイドスコープ

4.4.4.1. シグモイドスコープ市場、2018年~2030年(百万米ドル)

4.4.5. 十二指腸内視鏡

4.4.5.1. 十二指腸内視鏡市場、2018年~2030年(百万米ドル)

4.5. 軟性消化器内視鏡

4.5.1. 軟性消化器内視鏡市場、2018年~2030年(百万米ドル)

4.5.2. 胃内視鏡(上部消化管内視鏡

4.5.2.1. 胃内視鏡(上部消化管内視鏡)市場、2018年~2030年(百万米ドル)

4.5.3. 腸内視鏡

4.5.3.1. エンテロスコープ市場、2018年~2030年(百万米ドル)

4.5.4. シグモイドスコープ

4.5.4.1. シグモイドスコープ市場、2018年~2030年(百万米ドル)

4.5.5. 十二指腸内視鏡

4.5.5.1. 十二指腸内視鏡市場、2018年~2030年(百万米ドル)

4.5.6. 大腸内視鏡

4.5.6.1. 大腸内視鏡市場、2018年~2030年(百万米ドル)

4.6. 使い捨て消化器内視鏡

4.6.1. 使い捨て消化器内視鏡市場、2018年~2030年(百万米ドル)

4.6.2. 胃内視鏡(上部消化管内視鏡

4.6.2.1. 胃内視鏡(上部消化管内視鏡)市場、2018年~2030年(百万米ドル)

4.6.3. エンテロスコープ

4.6.3.1. エンテロスコープ市場、2018年~2030年(百万米ドル)

4.6.4. シグモイドスコープ

4.6.4.1. シグモイドスコープ市場、2018年~2030年(百万米ドル)

4.6.5. 十二指腸内視鏡

4.6.5.1. 十二指腸内視鏡市場、2018年~2030年(百万米ドル)

4.6.6. 大腸内視鏡

4.6.6.1. 大腸内視鏡市場、2018年~2030年(百万米ドル)

第5章 消化器内視鏡機器市場:エンドユース別ビジネス分析

5.1. エンドユース別市場シェア、2024年および2030年

5.2. エンドユース別セグメントダッシュボード

5.3. エンドユース別市場規模および予測とトレンド分析、2018年から2030年(単位:百万米ドル)

5.4. 病院

5.4.1. 病院市場、2018年~2030年(単位:百万米ドル)

5.5. 外来患者施設

5.5.1. 外来患者施設市場、2018年~2030年(百万米ドル)

第6章 消化器内視鏡機器市場:地域別予測と傾向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模、および予測 傾向分析、2018年~2030年:

6.4. 北米

6.4.1. 北米消化器内視鏡機器市場予測、国別、2018年~2030年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競合に関する洞察

6.4.2.4. 米国の消化器内視鏡機器市場の推計および予測、2018年~2030年(百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競合環境

6.4.3.4. カナダの消化器内視鏡機器市場の見込みと予測、2018年~2030年(百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 規制の枠組み

6.4.4.3. 競合環境

6.4.4.4. メキシコの消化器内視鏡機器市場予測および予測、2018年~2030年(百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパの消化器内視鏡機器市場予測および予測、国別、2018年~2030年(百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競合環境

6.5.2.4. 英国の消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競合環境

6.5.3.4. ドイツの消化器内視鏡機器市場の予測と推定、2018年~2030年(百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競合に関する洞察

6.5.4.4. フランス消化器内視鏡機器市場予測および予測、2018年~2030年(百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制の枠組み

6.5.5.3. 競合環境

6.5.5.4. イタリアの消化器内視鏡機器市場の見込みと予測、2018年~2030年(百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み

6.5.6.3. 競合環境

6.5.6.4. スペイン消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.5.7. ノルウェー

6.5.7.1. 主要国の動向

6.5.7.2. 規制の枠組み

6.5.7.3. 競合環境

6.5.7.4. ノルウェーの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.5.8. デンマーク

6.5.8.1. 主要国の動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競合環境

6.5.8.4. デンマークの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要国の動向

6.5.9.2. 規制の枠組み

6.5.9.3. 競合環境

6.5.9.4. スウェーデン消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋消化器内視鏡機器市場予測、国別、2018年~2030年(百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競合に関する洞察

6.6.2.4. 日本の消化器内視鏡機器市場の推計および予測、2018年~2030年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競合環境

6.6.3.4. 中国の消化器内視鏡機器市場の予測と見通し、2018年~2030年(百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競合環境

6.6.4.4. インドの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制の枠組み

6.6.5.3. 競合環境

6.6.5.4. 韓国の消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競合環境

6.6.6.4. オーストラリアの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み

6.6.7.3. 競合環境

6.6.7.4. タイの消化器内視鏡機器市場予測と予測、2018年~2030年(百万米ドル)

6.7. 中南米

6.7.1. 中南米の消化器内視鏡機器市場予測と予測、国別、2018年~2030年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競合に関する洞察

6.7.2.4. ブラジル消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み

6.7.3.3. 競合環境

6.7.3.4. アルゼンチン消化器内視鏡機器市場予測 2018年~2030年(百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ消化器内視鏡機器市場予測 国別 2018年~2030年(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競合環境

6.8.2.4. 南アフリカの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 規制の枠組み

6.8.3.3. 競合環境

6.8.3.4. サウジアラビアの消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.8.4. UAE

6.8.4.1. 主要国の動向

6.8.4.2. 規制の枠組み

6.8.4.3. 競合に関する洞察

6.8.4.4. アラブ首長国連邦の消化器内視鏡機器市場予測、2018年~2030年(百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 規制の枠組み

6.8.5.3. 競合環境

6.8.5.4. クウェート消化器内視鏡機器市場の予測と見通し、2018年~2030年(百万米ドル

第7章 競合状況

7.1. 参加企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リスト

7.5.1. オリンパス株式会社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアティブ

7.5.2. ボストン・サイエンティフィック・コーポレーション

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的イニシアティブ

7.5.3. メドトロニック

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的イニシアティブ

7.5.4. ジョンソン・エンド・ジョンソン・サービス社(エシコン社)

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的イニシアティブ

7.5.5. KARL STORZ SE & Co. KG

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的イニシアティブ

7.5.6. 富士フイルムホールディングス株式会社

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. スティールカー

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. HOYA株式会社(ペンタックスメディカル)

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的イニシアティブ

7.5.9. スミス・アンド・ネフュー

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的イニシアティブ

7.5.10. クック

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的イニシアティブ

7.5.11. CONMED Corporation

7.5.11.1. 概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 戦略的イニシアティブ

7.5.12. Ambu A/S

7.5.12.1. 概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーキング

7.5.12.4. 戦略的イニシアティブ

7.5.13. Richard Wolf GmbH

7.5.13.1. 概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーキング

7.5.13.4. 戦略的イニシアティブ

7.5.14. STERIS plc

7.5.14.1. 概要

7.5.14.2. 財務実績

7.5.14.3. 製品ベンチマーキング

7.5.14.4. 戦略的イニシアティブ

表の一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表 3 地域別世界消化器内視鏡機器市場、2018年~2030年(百万米ドル

表4 世界の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表5 世界の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表6 北米の消化器内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表7 北米消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表8 北米消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表9 米国消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表10:米国の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表11:カナダの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表12:カナダの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表13 メキシコの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表14 メキシコの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表15 ヨーロッパの消化器内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表16 ヨーロッパの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表17 ヨーロッパの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表18 イギリスの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表19 英国の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表20 ドイツの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表21 ドイツの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表22 フランス消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表23 フランス消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表24 イタリア消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表25 イタリアの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表26 スペインの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表27 スペインの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表28 ノルウェーの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表29 ノルウェーの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表30 デンマークの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表31 デンマークの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表32 スウェーデンの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表33 スウェーデンの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域消化器内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表37 日本の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表38 日本の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表39 中国の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表40 中国の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表41 インドの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表42 インドの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表43 オーストラリアの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表44 オーストラリアの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表45 韓国の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表46 韓国の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表47 タイの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表48 タイの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表49 中南米の消化器内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表50 中南米の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表51 中南米の消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表52 ブラジル消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表53 ブラジル消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表54 アルゼンチン消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表55 アルゼンチン消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表56 中東・アフリカ消化器内視鏡機器市場、国別、2018年~2030年(百万米ドル)

表57 中東・アフリカ消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表58 中東・アフリカの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表59 南アフリカの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表60 南アフリカの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表61 サウジアラビアの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表62 サウジアラビアの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦の消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表64 UAEの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

表65 クウェートの消化器内視鏡機器市場、種類別、2018年~2030年(百万米ドル)

表66 クウェートの消化器内視鏡機器市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 消化器内視鏡機器市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの処置

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の推定と予測

図7 市場の定式化と検証

図8 市場スナップショット

図9 種類別・エンドユース別予測(単位:百万米ドル)

図10 競合状況

図11 消化器内視鏡機器市場のダイナミクス

図12 消化器内視鏡機器市場:ポーターの5つの力分析

図13 消化器内視鏡機器市場:PESTLE分析

図14 消化器内視鏡機器市場:種類別ダッシュボード

図15 消化器内視鏡機器市場:種類別市場シェア分析、2024年および2030年

図16 硬性胃腸内視鏡市場、2018年~2030年(百万米ドル)

図17 胃内視鏡(上部胃腸内視鏡)市場、2018年~2030年(百万米ドル)

図18 腸内視鏡市場、2018年~2030年(百万米ドル)

図19:S状結腸鏡市場、2018年~2030年(百万米ドル)

図20:十二指腸内視鏡市場、2018年~2030年(百万米ドル)

図21:柔軟性のある消化器内視鏡市場、2018年~2030年(百万米ドル)

図22 胃内視鏡(上部消化管内視鏡)市場、2018年~2030年(百万米ドル)

図23 腸内視鏡市場、2018年~2030年(百万米ドル)

図24 S状結腸内視鏡市場、2018年~2030年(百万米ドル)

図25 十二指腸内視鏡市場、2018年~2030年(百万米ドル)

図26 大腸内視鏡市場、2018年~2030年(百万米ドル)

図27 使い捨て消化器内視鏡市場、2018年~2030年(百万米ドル)

図28 胃内視鏡(上部消化管内視鏡)市場、2018年~2030年(百万米ドル)

図29 腸内視鏡市場、2018年~2030年(百万米ドル)

図30 S状結腸鏡市場、2018年~2030年(百万米ドル)

図31 十二指腸内視鏡市場、2018年~2030年(USD Million)

図32 大腸内視鏡市場、2018年~2030年(USD Million)

図33 消化器内視鏡機器市場:エンドユースセグメントダッシュボード

図34 消化器内視鏡機器市場:エンドユース市場シェア分析、2024年および2030年

図35 病院市場、2018年~2030年(百万米ドル)

図36 外来患者施設市場、2018年~2030年(百万米ドル)

図37 消化器内視鏡機器市場収益、地域別

図38 地域別市場:主な要点

図39 地域別市場:主な要点

図40 北米消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図41 米国の国内情勢

図42 米国消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図43 カナダの国内情勢

図44 カナダの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図45 メキシコの動向

図46 メキシコの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図47 ヨーロッパの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図48 英国の国内動向

図49 英国の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図50 ドイツの国内動向

図51 ドイツの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図52 フランスの国内動向

図53 フランス消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図54 イタリアの動向

図55 イタリア消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図56 スペインの動向

図57 スペインの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図58 ノルウェーの国内動向

図59 ノルウェーの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図60 スウェーデンの国内動向

図61 スウェーデン消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図62 デンマークの動向

図63 デンマーク消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図64 アジア太平洋消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図65 日本の国別動向

図66 日本の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図67 中国の国別動向

図68 中国の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図69 インドの国別動向

図70 インドの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図71 オーストラリアの国内動向

図72 オーストラリアの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図73 韓国の国内動向

図74 韓国の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図75 タイの国別動向

図76 タイの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図77 中南米の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図 78 ブラジル国内の動向

図 79 ブラジル消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図 80 アルゼンチン国内の動向

図 81 アルゼンチン消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図82 中東・アフリカの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図83 南アフリカの動向

図84 南アフリカの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図85 サウジアラビアの動向

図86 サウジアラビアの消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図87 アラブ首長国連邦の動向

図88 アラブ首長国連邦の消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図89 クウェートの動向

図90 クウェート消化器内視鏡機器市場、2018年~2030年(百万米ドル)

図91 企業分類

図92 企業市場ポジション分析

図93 戦略的フレームワーク