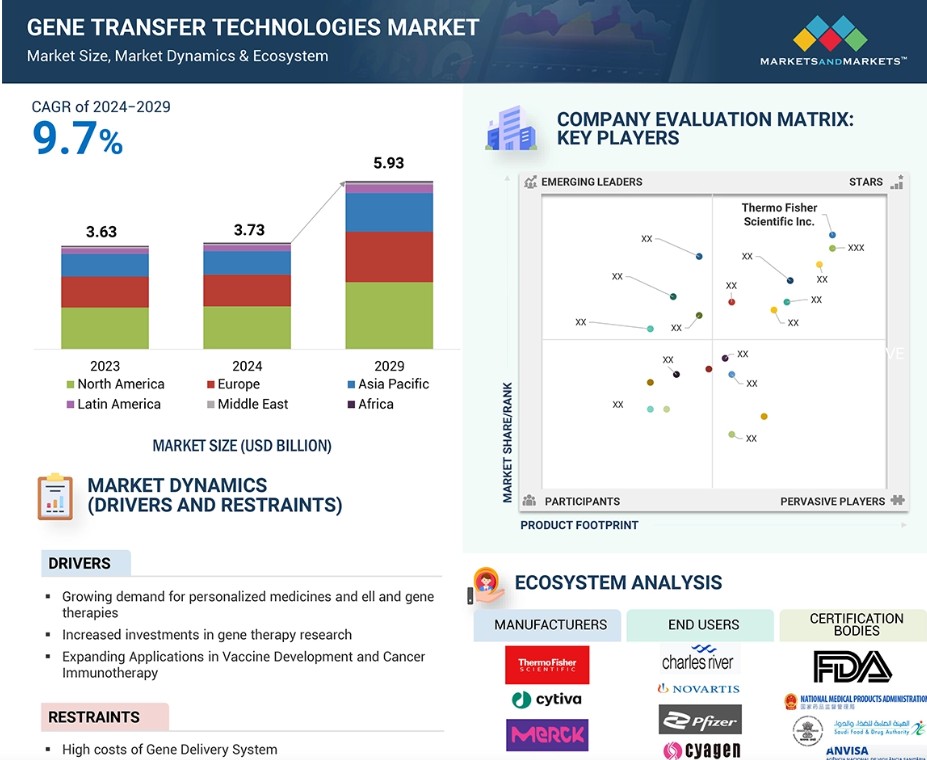

グローバル遺伝子移転技術市場のダイナミクス

推進要因:個別化医療および細胞・遺伝子治療に対する需要の高まり

個別化医療は、患者のプロフィールに応じて薬剤治療を行うもので、医療業界の研究の中心となっています。これにより、大幅な成果の向上とコスト削減が実現します。これは、CAR-Tなどの癌治療療法において最も顕著に見られます。CAR-Tでは、ウイルスベクターがT細胞を癌細胞を標的にして破壊するように特別に設計します。その革命のひとつが、がん治療における個別化医療の役割の拡大であり、特に個々の遺伝子およびオミックスデータから個別化された治療法を開発することで、特定の種類のがんの亜型に対する効果を確実にすることです。例えば、非小細胞肺がんの場合、ALK変異の検出により、クリゾチニブなどの薬剤が特定されました。Myriad社のBRACAnalysisのようなコンパニオン診断は、患者の遺伝子プロファイルに適した治療法を患者に提供するために、変異を検出します。これにより、治療効果の向上と患者の利益につながります。同様に、プレシジョン・メディシン・イニシアティブとFDAの支援により、この進歩はさらに加速しています。単独治療として、またより重要なことには、個別化治療との併用として、細胞療法と遺伝子治療がますます採用されるようになってきています。

抑制要因:遺伝子導入システムのコストが高いこと。

遺伝子導入システムの開発には多額の資本コストがかかり、さらに導入や利用可能性の問題もあります。また、開発コストもかかります。これらのシステムの開発には、ワクチン生産のための複製欠損アデノウイルスの構築など、高度な遺伝子工学が必要だからです。大量生産もまた、非常に高い純度と効力を実現するための特別な施設や設備が必要となるため、決して安価ではありません。マルバーン・パナリティカル社のNanoSightやZetasizer Ultraなどの技術は、ウイルス粒子の正確な測定と安定性を確保する上で、さらなるコストを追加します。

遺伝子導入システムの費用が高額であることが、遺伝子治療のコストをほぼ決定づけ、その利用に影響を与え、商業的な実現可能性を低下させています。例えば脊髄性筋萎縮症のような遺伝子治療で治療される稀な遺伝性疾患では、患者一人当たり200万ドルにもなり、アクセスを大幅に制限し、医療制度や保険会社に財政的な負担を強いることになります。

同様に、特定のがん治療に可能性を持つCAR-T細胞療法では、患者一人当たり37万3000ドル以上の費用がかかる可能性があります。これは、その適切な導入や償還の障壁となる可能性があります。特に開発や製造、規制順守への多額の先行投資が、高額な費用を招くだけでなく、財政的な障害を増大させています。遺伝子導入システムのコストが高いことが、遺伝子治療の高額な費用に拍車をかけています。そのため、遺伝子導入市場の成長の妨げとなっています。

機会:遺伝子編集技術とナノテクノロジーの進歩

遺伝子編集の画期的な進歩、特にCRISPR-Cas9システムは、DNAに標的を絞った正確な変異を導入する能力により、遺伝子研究と治療を大きく変えました。 実際、このレベルの正確さは、遺伝子治療や個別化医療の目標であり、鎌状赤血球貧血症や筋ジストロフィーなどの遺伝性疾患の治療といった応用分野でもあります。より正確で標的を外さない第2世代のCRISPR技術の出現により、より安全で成功率の高い治療が提供されるようになり、市場の成長はさらに加速するでしょう。生体内遺伝子編集は、より確立された生体外法よりも大幅に進歩しており、組織内の遺伝子を直接変更する方がより迅速かつ安価になる可能性がありますが、Cas9などの送達方法には、効率性と安全性の面で依然として問題があります。

その中でも、カプセル化、安全性、標的化に関する技術的な課題が指摘されている、改良された小型のCasタンパク質やより優れたナノキャリアの開発が最近の進展として挙げられます。 また、組織特異的プロモーターの使用や、時空間制御およびリガンド媒介性標的化によるナノ粒子の構築により、このようなオフターゲット効果を最小限に抑えようとする試みも行われています。

また、ナノテクノロジーは遺伝子導入の方法にも革命をもたらしています。 設計されたナノ粒子、すなわちリポソームや高分子ナノ粒子は、治療効果を高め、毒性を低減しながら、より標的を絞った正確な方法で遺伝物質を届けることができます。 例えば、Pfizer-BioNTechとModernaが開発したmRNAワクチンは、脂質ベースのナノ粒子を使用して、COVID-19に対する免疫を刺激する遺伝的指示を届けています。 これらの進歩により、遺伝子導入システムにおけるナノテクノロジーのより広範な応用の機会が生まれています。

高度な遺伝子編集技術であるナノテクノロジーを遺伝子導入システムに統合することで、その能力、効率性、標的を絞った効果を高めることができます。 こうした要因すべてが遺伝子導入市場を牽引しており、革新的な治療法や個別化治療を開発する能力は、複雑な病状に対処する新たな道を開き、患者の治療結果を改善する傾向があります。

課題:生産の拡張性

AAVやレンチウイルスなどのウイルスベクターの製造には、細胞培養や精製といった複雑な工程が伴い、リソース集約的で高価なスケールアップが必要となります。 分析の効率性は、臨床応用における製品の安全性と有効性を維持するための、AAV製品の効力、純度、安定性、同定状態の基礎となります。 しかし、より小規模な生物製剤向けに設計された現在の分析方法は、主にAAVSに適用した場合に、かなりの数の課題が生じます。このような課題には、AAVSの分子量の大きさ、オリゴマーの複雑性、mAbなどの従来の生物製剤と比較したウイルス粒子の低濃度などが含まれます。例えば、空のキャプシドと完全なキャプシドのレベルは、空のウイルス粒子には治療用ゲノムが含まれていないものの、免疫反応を誘発したり、一般的に治療効果に影響を及ぼす可能性があるため、AAV製造における重要なCQAです。現在の分析手法は、精度が低く、時間がかかり、リアルタイムモニタリングには適用できない傾向があります。大きなニーズのひとつは、一般的なAAV力価よりも高い処理能力、より高い感度、より広いダイナミックレンジを備えた、より強力な手法の開発です。遺伝子治療では、多くの疾患や患者集団にわたって標準化できない、部位特異的または疾患特異的ベクターがしばしば必要となります。そのため、大量生産が課題となります。商業規模であっても、安全性、品質、一貫性に関する厳しい条件があるため、生産はさらに困難でコストがかかります。そのため、ゾルグンスマのような治療法では1回の投与に数百万ドルの費用がかかります。このような治療法をより低コストで製造することは非常に困難です。ElevateBio(米国)やOxford Biomedica(英国)などの企業は、業務を加速するためにアル駆動型プラットフォームに注目しています。また、CDMOのトップ企業であるキャタレントやロンザなどの企業は、複数の企業との提携を通じて、生産能力をより効率的に拡大しています。

遺伝子導入技術の世界市場のエコシステム分析

遺伝子導入技術市場は、遺伝子導入技術の開発と採用において重要な役割を果たす、さまざまな利害関係者が存在する複雑なエコシステムの中で運営されています。このエコシステムには、原材料サプライヤー、メーカー、規制当局、エンドユーザーが含まれます。市場で著名な企業には、多様な製品ポートフォリオ、強力なグローバル販売力、マーケティングネットワークを有する、数年間事業を展開している企業が含まれます。

2023年には、製品セグメントが遺伝子導入技術市場を支配しました。

製品セグメントは、機器、消耗品、試薬、キットおよびアッセイ、その他の製品に区分されます。試薬、キットおよびアッセイの遺伝子導入技術セグメントが製品セグメントを支配しているのは、製薬およびバイオテクノロジー研究における遺伝子療法および細胞療法の採用が増加していることなど、さまざまな要因によるものです。遺伝子工学の研究開発活動の増加により、高品質の実験材料に対する需要が高まっているため、消耗品セグメントは大幅なCAGRで成長すると予測されています。製品セグメントは、機器、消耗品、試薬、キットおよびアッセイ、その他の製品に区分されています。製薬およびバイオテクノロジー研究における遺伝子療法および細胞療法の採用増加などの要因が市場成長に寄与しています。

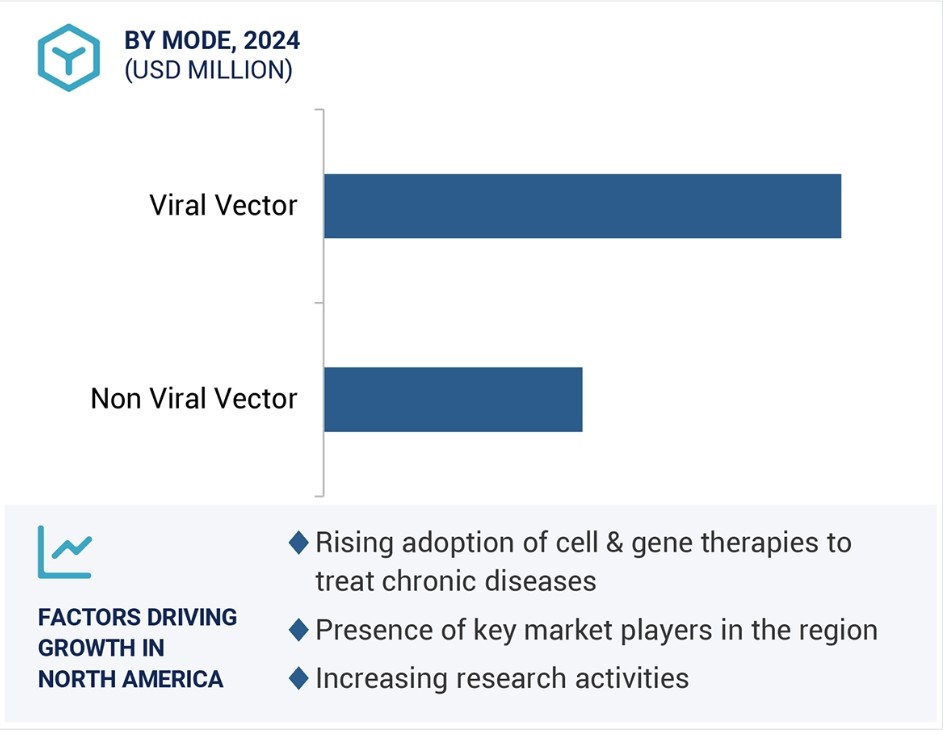

2023年には、ウイルスベクターセグメントが遺伝子導入技術市場を独占しました。

遺伝子導入技術市場は、モード別にウイルスベクターと非ウイルスベクターに区分されています。2023年には、ウイルスセグメントが市場を独占しました。このセグメントが市場を独占しているのは、細胞ベースの治療法のための技術開発が進んでいること、自動化やスケーラブルな生産技術を含むウイルスベクター製造の革新によるものです。 様々な治療用途におけるアデノ随伴ウイルス(AAV)、レンチウイルス、レトロウイルスの使用増加と、ウイルスベクター技術の進歩に対する主要な市場参加者の投資増加が相まって、今後数年間でこのセグメントの成長がさらに加速する見込みです。

2023年には、インビボセグメントが遺伝子導入技術市場を独占しました。

方法別に分類すると、市場はエクスビボ、インビボ、インビトロに分けられます。2023年にはインビボ法が市場を支配しました。インビボセグメントの成長の主な要因には、ベクター技術、特にアデノ随伴ウイルス(AAV)やリピッドナノ粒子(LNP)システムのようなウイルスベクターの進歩、遺伝性疾患や慢性疾患の有病率の増加による革新的な治療ソリューションへの需要の高まり、mRNAワクチンにおけるLNPの用途拡大などがあります。製薬会社や政府によるイニシアティブからの投資の増加、革新的な遺伝子治療に対する規制面のサポートも、このセグメントの成長を大きく後押ししています。

2023年には、治療用途セグメントが遺伝子導入技術市場を牽引しました。

この用途セグメントは、研究、治療、その他の用途に区分されています。2023年には、治療用途セグメントが用途セグメントを牽引しました。遺伝子治療への投資の増加、慢性疾患の増加、これらの疾患の治療における新たなアプローチの必要性、および有効性と安全性を高めるデリバリー方法の進歩が、この市場の成長に貢献すると考えられます。

エンドユーザーセグメントは、2024年から2029年にかけて大幅なCAGRで成長すると見込まれています。

エンドユーザー市場は、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーに分類されます。製薬・バイオテクノロジー企業が2023年のセグメントを支配し、学術・研究機関は大幅なCAGRで成長する見込みです。まれな遺伝性疾患、癌、慢性疾患に対処する新しい遺伝子治療の発見の進歩、およびCRISPRやジンクフィンガーヌクレアーゼなどの遺伝子編集技術の開発が、セグメントの成長を促進しています。これに加えて、バイオテクノロジー企業との戦略的提携や規制当局の支援も、成長の見通しをさらに後押ししています。

2023年には北米が遺伝子導入技術の最大の地域市場となりました。

地域別では、遺伝子導入技術市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されています。北米は世界の遺伝子導入技術市場を支配しています。予測期間中もその優位性を維持すると予測されています。アジア太平洋地域の遺伝子導入技術市場は、予測期間中に大幅なCAGRで成長すると予測されています。製薬・バイオテクノロジー企業によるヘルスケア部門の進歩に向けた研究資金や投資の増加が、この地域の市場成長を急激に押し上げる可能性が高いです。さらに、先進療法への研究開発の増加や、現地のバイオテクノロジー企業とグローバル企業間の連携の増加が、需要を促進し、市場成長を後押ししています。

遺伝子導入技術市場の最近の動向

- 2024年9月、Cytivaは、NanoAssembl IgniteおよびIgnite+システムでの使用を目的として設計されたRNAデリバリーLNPキットを発売し、GenVox-ILM製品ラインを拡張して、mRNAおよびsiRNAワクチン開発を加速しました。

- 2024年3月、ザルトリウス社は、アデノ随伴ウイルスベクター2型(AAV2)の製造用ベッカー・プラスミドであるAAV-RC2、RPLUSを発売し、AAVの血清型全般に対応するべく、プラスミドのポートフォリオをさらに拡大しました。

- 2024年9月、MaxCyteとKamau Therapeuticは、KamauがMaxCyteのフローエレクトロポレーション技術とEXPERTプラットフォームを利用し、相同組換え誘導(HDR)による新規遺伝子修正技術をサポートするための非独占的な研究、臨床、商業権を取得する戦略的プラットフォームライセンス(SPL)契約を締結しました。

- 2024年8月、Merckは、ウイルスベクター製造に関するMerckの総合的な提供を促進するためにMirus Bioを買収しました

主要企業

遺伝子導入技術市場における主要企業には、以下の企業が挙げられます

- Thermo Fisher Scientific Inc. (US)

- Danaher Corporation (US)

- Merck KGaA (Germany)

- Qiagen (Netherlands)

- Sartorius AG (Germany)

- Bio-Rad Laboratories Inc. (US)

- Revvity (US)

- Agilent Technologies, Inc. (US)

- Genscript (US)

- Bio-Techne (US)

- Lonza (Switzerland)

- Takara Bio, Inc. (Japan)

- Promega Corporation (US)

- Oxford Biomedica plc (UK)

- MaxCyte (US)

1 はじめに 41

1.1 調査目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 対象市場および地域区分 42

1.3.2 対象範囲および除外項目 43

1.3.3 対象年 44

1.3.4 対象通貨 44

1.4 関係者 44

1.5 変更の概要 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次調査 47

2.1.1.1 二次情報源からの主要データ 48

2.1.2 一次調査 48

2.1.2.1 一次専門家の洞察 50

2.2 市場規模の推定 51

2.2.1 世界市場の推定 51

2.2.2 セグメント別市場規模の推定 53

2.3 市場成長率予測 54

2.4 市場内訳とデータ・トライアングル 56

2.5 調査前提 57

2.6 調査の限界 58

2.7 リスク分析 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 64

4.1 遺伝子治療市場の概要 64

4.2 北米:遺伝子治療市場、治療タイプ別および国別(2024年) 65

4.3 遺伝子治療市場シェア、エンドユーザー別、2024年と2032年の比較 66

4.4 遺伝子治療市場:地域別成長機会 66

5 市場概要 67

5.1 はじめに 67

5.2 市場力学 67

5.2.1 推進要因 68

5.2.1.1 遺伝性疾患、希少疾患、癌に対する治療法への需要の高まり 68

5.2.1.2 遺伝子治療研究への投資の増加 70

5.2.1.3 技術の進歩 71

5.2.1.4 遺伝子治療の臨床試験パイプラインの充実 72

5.2.2 阻害要因 73

5.2.2.1 遺伝子治療製品のコスト高 73

5.2.2.2 遺伝子改変に関する複雑な規制枠組みと倫理的懸念 73

5.2.2.3 製造のスケーラビリティの限界 74

5.2.3 機会 74

5.2.3.1 希少疾患および未充足ニーズへの拡大 74

5.2.3.2 個別化医療への注目が高まる 75

5.2.3.3 遺伝子治療のデリバリー技術の進歩 76

5.2.4 課題 76

5.2.4.1 商業生産とスケールアップのプロセスが複雑 76

5.2.4.2 短い保存可能期間とサプライチェーンの課題 77

5.2.4.3 償還の欠如 77

5.3 技術分析 78

5.3.1 主要技術 78

5.3.1.1 CRISPR-Cas9 78

5.3.1.2 RNA干渉 78

5.3.1.3 ウイルスベクター 78

5.3.2 補完技術 79

5.3.2.1 幹細胞治療 79

5.3.2.2 オミックス技術 79

5.3.3 隣接技術 79

5.3.3.1 ナノ粒子 79

5.4 バリューチェーン分析 80

5.5 サプライチェーン分析 81

5.5.1 著名企業 81

5.5.2 中小企業 81

5.5.3 エンドユーザー 81

5.5.4 投資家、ベンチャーキャピタル、資金提供機関 81

5.5.5 規制当局 81

5.6 生態系分析 82

5.7 特許分析 85

5.8 パイプライン分析 88

5.9 規制環境 89

5.9.1 地域別規制当局、政府機関、その他の組織 89

5.9.2 規制枠組み 91

5.9.3 償還シナリオ 92

5.10 価格分析 94

5.10.1 主要企業別平均販売価格動向 94

5.10.2 地域別平均販売価格動向 96

5.11 顧客のビジネスに影響を与えるトレンド/混乱 98

5.12 2025年~2026年の主要な会議およびイベント 99

5.13 ポーターのファイブフォース分析 100

5.13.1 新規参入者の脅威 101

5.13.2 代替品の脅威 101

5.13.3 サプライヤーの交渉力 101

5.13.4 バイヤーの交渉力 102

5.13.5 競争の激しさ 102

5.14 主要な利害関係者と購買基準 102

5.14.1 購買プロセスにおける主要関係者 102

5.14.2 購買基準 104

5.15 投資および資金調達シナリオ 105

5.16 遺伝子治療市場におけるAIの影響 106

6 遺伝子治療市場、治療タイプ別 108

6.1 はじめに 109

6.2 遺伝子サイレンシング療法 109

6.2.1 成長を支える遺伝子サイレンシング療法の柔軟性と精度 109

6.3 細胞置換療法 113

6.3.1 導入における成長を支援する療法の長期的効果 113

6.4 遺伝子増強療法 116

6.4.1 市場を牽引する単一遺伝子疾患に対する有効性 116

6.5 その他の治療法 120

7 ベクター別遺伝子治療市場 124

7.1 はじめに 125

7.2 ウイルスベクター 125

7.2.1 レトロウイルスベクター 129

7.2.1.1 市場成長を支えるレトロウイルスベクターの利点 129

7.2.1.2 ガンマレトロウイルスベクター 132

7.2.1.2.1 市場成長を支えるガンマレトロウイルスベクターの利用可能性 132

7.2.1.3 レトロウイルスベクター 135

7.2.1.3.1 レトロウイルスベクター市場は北米が独占 135

7.2.2 AAVベクター 138

7.2.2.1 臨床パイプラインの中心はアデノ随伴ウイルスベクターで成長を牽引 138

7.2.3 その他のウイルスベクター 141

7.3 非ウイルスベクター 144

7.3.1 オリゴヌクレオチドベクター 148

7.3.1.1 オリゴヌクレオチドが非ウイルスベクター市場で最大のシェアを占める 148

7.3.2 その他の非ウイルスベクター 151

8 遺伝子タイプ別遺伝子治療市場 154

8.1 はじめに 155

8.2 欠損 155

8.2.1 遺伝子治療の技術的進歩が成長を促進 155

8.3 受容体 159

8.3.1 市場成長を支える受容体ベースの遺伝子治療の開発に対する需要の高まり 159

8.4 抗原 162

8.4.1 成長を促進する標的療法に対する需要の高まり 162

8.5 サイトカイン 165

8.5.1 市場成長を支える研究開発の増加 165

8.6 腫瘍抑制因子 169

8.6.1 市場成長を促進するがん有病率の増加 169

8.7 その他の遺伝子 172

9 遺伝子治療市場:治療分野別 176

9.1 はじめに 177

9.2 神経学 177

9.2.1 デリバリー方法の向上と遺伝子編集技術の進歩が市場成長を促進 177

9.3 腫瘍学 181

9.3.1 がんの負担増大が市場成長を後押し 181

9.4 血液学 184

9.4.1 遺伝性血液疾患の有病率増加が市場成長を後押し 184

9.5 その他の治療分野 188

10 遺伝子治療市場:デリバリー方法別 191

10.1 はじめに 192

10.2 生体内デリバリー 192

10.2.1 2023年に最大の市場シェアを占める生体内デリバリー方法 192

10.3 エクスビボ投与 196

10.3.1 市場成長を支える腫瘍学治療への注目度の高まり 196

11 投与経路別遺伝子治療市場 200

11.1 はじめに 201

11.2 静脈内投与経路 201

11.2.1 高い有効性と大きなシェアを誇る静脈内投与製品が市場成長を後押し 201

11.3 皮下投与経路 205

11.3.1 市場成長を支える改良型デリバリーデバイスの開発 205

11.4 その他の経路 208

12 エンドユーザー別遺伝子治療市場 212

12.1 はじめに 213

12.2 病院 213

12.2.1 先進療法に対する需要の高まりが市場を後押し 213

12.3 専門センター 217

12.3.1 遺伝子療法技術の進歩が市場成長を後押し 217

12.4 その他のエンドユーザー 220

13 遺伝子治療市場:地域別 224

13.1 はじめに 225

13.2 北米 225

13.2.1 北米:マクロ経済分析 226

13.2.2 米国 231

13.2.2.1 予測期間中は北米市場を米国が独占する見通し 231

13.2.3 カナダ 236

13.2.3.1 製造施設の拡大に対する政府支援が市場成長を推進 236

13.3 ヨーロッパ 239

13.3.1 ヨーロッパ:マクロ経済分析 239

13.3.2 ドイツ 245

13.3.2.1 医薬品の研究開発および製造の拡大が市場を牽引 245

13.3.3 英国 249

13.3.3.1 政府の強力な支援が市場の成長を促進 249

13.3.4 フランス 253

13.3.4.1 製薬業界への政府投資が成長を促進 253

13.3.5 イタリア 257

13.3.5.1 遺伝子治療開発への取り組みが成長を促進 257

13.3.6 スペイン 260

13.3.6.1 市場成長を支えるバイオ医薬品製造施設の拡大 260

13.3.7 スイス 264

13.3.7.1 市場成長を支える主要な製薬・バイオ製薬企業の存在 264

13.3.8 オランダ 268

13.3.8.1 市場成長を支える製薬研究開発に対する意識の高まりと重点的な取り組み 268

13.3.9 その他の欧州 271

13.4 アジア太平洋地域 275

13.4.1 アジア太平洋地域:マクロ経済分析 275

13.4.2 中国 280

13.4.2.1 予測期間中、中国がアジア太平洋市場を独占 280

13.4.3 日本 284

13.4.3.1 遺伝子治療の採用を支援する取り組みの増加が市場成長を促進 284

13.4.4 インド 288

13.4.4.1 外国直接投資に有利なシナリオが市場成長を促進 288

13.4.5 オーストラリア 292

13.4.5.1 革新的な治療法に対する需要の高まりが市場を牽引 292

13.4.6 韓国 296

13.4.6.1 医薬品の輸出増加が市場成長を後押し 296

13.4.7 タイ 299

13.4.7.1 先進療法の採用を推進する好都合な政府政策 299

13.4.8 アジア太平洋地域その他 303

13.5 ラテンアメリカ 307

13.5.1 ラテンアメリカ:マクロ経済分析 307

13.5.2 ブラジル 312

13.5.2.1 予測期間中、ブラジルが中南米市場を独占する見通し 312

13.5.3 メキシコ 315

13.5.3.1 慢性疾患治療に対する需要の高まりが市場成長を後押し 315

13.5.4 中南米その他 319

13.6 中東 323

13.6.1 中東:マクロ経済分析 323

13.6.2 GCC諸国 328

13.6.2.1 サウジアラビア 332

13.6.2.1.1 医療費の増加が市場成長を促進 332

13.6.2.2 アラブ首長国連邦 336

13.6.2.2.1 遺伝子医療開発プロジェクトへの注目が高まり、市場を牽引 336

13.6.2.3 GCC諸国その他 339

13.6.3 中東その他 343

13.7 アフリカ 347

13.7.1 アフリカ市場の高い成長ポテンシャルが主要企業を引き付ける 347

13.7.2 アフリカ:マクロ経済分析 347

14 競合状況 352

14.1 概要 352

14.2 主要企業の戦略/2022年から2024年の勝利への権利 352

14.2.1 遺伝子治療市場における主要企業の2022年から2024年の戦略の概要 352

14.3 収益分析、2021年~2023年 353

14.4 市場シェア分析、2023年 354

14.5 企業評価マトリクス:主要企業、2023年 356

14.5.1 スター企業 357

14.5.2 新興のリーダー 357

14.5.3 広範なプレーヤー 357

14.5.4 参加者 357

14.5.5 競合他社ベンチマーキング:主要企業 2023 359

14.5.5.1 企業規模 359

14.5.5.2 地域別 360

14.5.5.3 治療タイプ別 361

14.5.5.4 治療分野別 362

14.5.5.5 投与経路別 363

14.6 企業評価マトリクス:新興企業/中小企業、2023年 364

14.6.1 進歩的な企業 364

14.6.2 対応力のある企業 364

14.6.3 ダイナミックな企業 364

14.6.4 スタート地点 364

14.6.5 ベンチマークによる競争力評価:スタートアップ/中小企業、2023年 366

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 366

14.6.5.2 主要スタートアップ/中小企業のベンチマークによる競争力評価 367

14.7 評価および財務指標 368

14.7.1 財務指標 368

14.7.2 企業評価 368

14.8 ブランド/製品比較 369

14.9 競合シナリオ 370

14.9.1 製品承認 370

14.9.2 取引 371

14.9.3 拡大 373

15 企業プロフィール 374

15.1 はじめに 374

15.2 主要企業 374

15.2.1 BIOGEN INC. 374

15.2.1.1 事業概要 374

15.2.1.2 製品 375

15.2.1.3 最近の動向 376

15.2.1.3.1 取引 376

15.2.1.4 MnMの見解 376

15.2.1.4.1 主な強み 376

15.2.1.4.2 戦略的選択肢 377

15.2.1.4.3 弱みと競合他社からの脅威 377

15.2.2 ノバルティスAG 378

15.2.2.1 事業概要 378

15.2.2.2 提供する製品 379

15.2.2.3 最近の動向 380

15.2.2.3.1 取引 380

15.2.2.3.2 事業拡大 380

15.2.2.3.3 その他の動向 381

15.2.2.4 MnMの見解 381

15.2.2.4.1 主な強み 381

15.2.2.4.2 戦略的選択肢 381

15.2.2.4.3 弱みと競合他社からの脅威 381

15.2.3 ALNYLAM PHARMACEUTICALS, INC. 382

15.2.3.1 事業概要 382

15.2.3.2 製品 383

15.2.3.3 最近の動向 384

15.2.3.3.1 製品認可 384

15.2.3.3.2 取引 384

15.2.3.3.3 その他の動向 385

15.2.3.4 MnMの視点 385

15.2.3.4.1 主な強み 385

15.2.3.4.2 戦略的選択肢 385

15.2.3.4.3 弱みと競合による脅威 385

15.2.4 セラプタ・セラピューティクス社 386

15.2.4.1 事業概要 386

15.2.4.2 製品 387

15.2.4.3 最近の動向 388

15.2.4.3.1 製品認可 388

15.2.4.3.2 取引 388

15.2.4.4 MnMの見解 389

15.2.4.4.1 主な強み 389

15.2.4.4.2 戦略的選択肢 389

15.2.4.4.3 弱みと競合他社からの脅威 389

15.2.5 JAZZ PHARMACEUTICALS PLC 390

15.2.5.1 事業概要 390

15.2.5.2 製品 391

15.2.5.3 最近の動向 392

15.2.5.3.1 拡大 392

15.2.5.4 MnMの見解 392

15.2.5.4.1 主な強み 392

15.2.5.4.2 戦略的選択肢 392

15.2.5.4.3 弱みと競合他社からの脅威 392

15.2.6 フェリング B.V. 393

15.2.6.1 事業概要 393

15.2.6.2 提供製品 394

15.2.6.3 最近の動向 394

15.2.6.3.1 製品認可 394

15.2.6.3.2 取引 394

15.2.6.3.3 拡張 395

15.2.7 PFIZER INC. 396

15.2.7.1 事業概要 396

15.2.7.2 提供する製品 397

15.2.7.3 最近の動向 398

15.2.7.3.1 製品認可 398

15.2.7.3.2 取引 398

15.2.8 AMGEN, INC. 399

15.2.8.1 事業概要 399

15.2.8.2 提供する製品 400

15.2.8.3 最近の動向 400

15.2.8.3.1 取引 400

15.2.8.3.2 事業拡大 400

15.2.9 ジョンソン・エンド・ジョンソン・サービス株式会社 401

15.2.9.1 事業概要 401

15.2.9.2 提供する製品 402

15.2.9.3 最近の動向 402

15.2.9.3.1 取引 402

15.2.9.3.2 その他の動向 403

15.2.10 第一三共株式会社 404

15.2.10.1 事業概要 404

15.2.10.2 製品 405

15.2.11 バイオマリン・ファーマスーティカル・インク 406

15.2.11.1 事業概要 406

15.2.11.2 製品 407

15.2.11.3 最近の動向 407

15.2.11.3.1 製品認可 407

15.2.11.3.2 事業拡大 408

15.2.12 協和発酵キリン株式会社 409

15.2.12.1 事業概要 409

15.2.12.2 製品ラインナップ 410

15.2.12.3 最近の動向 411

15.2.12.3.1 製品承認 411

15.2.12.3.2 取引 411

15.2.13 日本新薬株式会社 412

15.2.13.1 事業概要 412

15.2.13.2 製品 413

15.2.13.3 最近の動向 414

15.2.13.3.1 取引 414

15.2.14 PTC セラピューティック 415

15.2.14.1 事業概要 415

15.2.14.2 提供製品 416

15.2.14.3 最近の動向 416

15.2.14.3.1 製品認可 416

15.2.15 UNIQURE NV. 417

15.2.15.1 事業概要 417

15.2.15.2 提供製品 418

15.2.15.3 最近の動向 418

15.2.15.3.1 取引 418

15.3 その他の企業 419

15.3.1 ジュベントス細胞療法株式会社 419

15.3.2 CRISPRセラピューティック 419

15.3.3 ブルーバード・バイオ株式会社 420

15.3.4 クリスタル・バイオテック株式会社 421

15.3.5 上海サンウェイ・バイオテック株式会社 421

15.3.6 JW(ケイマン)セラピューティック株式会社 422

15.3.7 IASO BIOTECHNOLOGY 422

15.3.8 CARSGEN THERAPEUTICS HOLDINGS LIMITED 423

15.3.9 ADAPTIMMUNE 423

15.3.10 SIBIONO GENETECH CO. 424

15.3.11 ULTRAGENYX PHARMACEUTICAL INC.

16 付録 425

16.1 ディスカッションガイド 425

16.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 430

16.3 カスタマイズオプション 432

16.4 関連レポート 432

16.5 著者詳細 433

表1 遺伝子治療市場:包含および除外 43

表2 供給サイドおよび需要サイドの要因の影響分析 55

表3 遺伝子治療市場:市場力学の影響分析 68

表4 遺伝子治療市場:主要製品の承認、2022年~2024年 69

表5 遺伝子治療市場:新興企業による投資と資金調達、2024年 70

表6 遺伝子治療市場:2022年~2024年に発売された先進プラットフォームの一覧

71

表7 遺伝子治療薬の臨床試験数、2024年 72

表8 主要な遺伝子治療製品のコスト、2024年 73

表 9 遺伝子治療市場:原材料ベンダー 83

表 10 遺伝子治療市場:製品ベンダー 83

表 11 遺伝子治療市場:エンドユーザーの役割 84

表 12 遺伝子治療市場:規制当局 84

表13 遺伝子治療市場:特許の指標リスト、2023年~2024年

表14 臨床開発段階にある遺伝子治療製品

表15 北米:規制当局、政府機関、その他の組織

表 16 欧州:規制当局、政府機関、その他の組織 90

表 17 アジア太平洋地域:規制当局、政府機関、その他の組織 90

表18 世界のその他の地域:規制当局、政府機関、その他の組織 91

表19 遺伝子治療製品に関する国別の規制状況 91

表20 米国:遺伝子治療製品の償還コード 93

表21 欧州:遺伝子治療製品の国別償還シナリオ、

94

表22 主要企業別の遺伝子治療の平均販売価格動向、

2022年~2024年(米ドル) 95

表23 遺伝子治療の平均販売価格動向、地域別、

2022年~2024年(米ドル) 97

表24 遺伝子治療市場:主要会議およびイベント、2025年~2026年 99

表25 遺伝子治療市場:ポーターの5つの力の影響 100

表26 ステークホルダーの購買プロセスへの影響(%) 103

表27 エンドユーザー別の遺伝子治療製品における主な購入基準 104

表28 遺伝子治療市場:治療タイプ別、2022年~2032年(百万米ドル) 109

表29 遺伝子サイレンシング治療市場:地域別、2022年~2032年(百万米ドル) 110

表30 北米:遺伝子サイレンシング療法市場、国別、

2022年~2032年(百万米ドル) 110

表31 欧州:遺伝子サイレンシング療法市場、国別、

2022年~2032年(百万米ドル) 111

表32 アジア太平洋地域:遺伝子サイレンシング療法市場、国別、

2022年~2032年(百万米ドル) 111

表33 ラテンアメリカ:遺伝子サイレンシング療法市場、国別、

2022年~2032年(百万米ドル) 112

表34 中東:遺伝子サイレンシング療法市場、地域別、

2022年~2032年(百万米ドル) 112

表35 GCC諸国:遺伝子サイレンシング療法市場、国別、

2022年~2032年(百万米ドル) 112

表36 細胞置換療法市場:地域別、2022年~2032年(百万米ドル) 113

表37 北米:細胞置換療法市場:国別、

2022年~2032年(百万米ドル) 114

表 38 欧州:細胞置換療法市場、国別、

2022年~2032年(百万米ドル) 114

表 39 アジア太平洋地域:細胞置換療法市場、国別、

2022年~2032年(百万米ドル) 115

表40 ラテンアメリカ:細胞置換療法市場、国別、

2022年~2032年(百万米ドル) 115

表41 中東:細胞置換療法市場、地域別、

2022年~2032年(百万米ドル) 115

表42 GCC諸国:細胞置換療法市場、国別、

2022年~2032年(百万米ドル) 116

表43 遺伝子増強療法市場、地域別、2022年~2032年(百万米ドル) 117

表44 北米:遺伝子増幅療法市場、国別、

2022年~2032年(百万米ドル) 117

表45 欧州:遺伝子増幅療法市場、国別、

2022年~2032年(百万米ドル) 118

表46 アジア太平洋地域:遺伝子増幅療法市場、国別、

2022年~2032年(百万米ドル) 118

表47 ラテンアメリカ:遺伝子増幅療法市場、国別、

2022年~2032年(百万米ドル) 119

表48 中東:遺伝子増幅療法市場、地域別、

2022年~2032年(百万米ドル) 119

表49 GCC諸国:遺伝子増幅療法市場、国別、

2022年~2032年(百万米ドル) 119

表50 その他の遺伝子治療市場:地域別、2022年~2032年(単位:百万米ドル) 120

表51 北米:その他の遺伝子治療市場:国別、

2022年~2032年(単位:百万米ドル) 121

表52 欧州:その他の遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 121

表53 アジア太平洋地域:その他の遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 122

表54 ラテンアメリカ:その他の遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 122

表55 中東:その他の遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 122

表56 GCC諸国:その他の遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 123

表57 遺伝子治療市場、ベクター別、2022年~2032年(百万米ドル) 125

表58 ウイルスベクターベース遺伝子治療市場:種類別、

2022年~2032年(単位:百万米ドル) 126

表59 ウイルスベクターベース遺伝子治療市場:地域別、

2022年~2032年(単位:百万米ドル) 126

表60 北米:ウイルスベクターベース遺伝子治療市場、国別、2022年~2032年(百万米ドル) 126

表61 欧州:ウイルスベクターベース遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 127

表62 アジア太平洋地域:ウイルスベクターベース遺伝子治療市場、国別、2022年~2032年(百万米ドル) 127

表63 ラテンアメリカ:ウイルスベクターベース遺伝子治療市場、国別、2022年~2032年(百万米ドル) 128

表64 中東:ウイルスベクターベース遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 128

表65 GCC諸国:ウイルスベクターベース遺伝子治療市場、国別、2022年~2032年(百万米ドル) 128

表66 レトロウイルスベクター市場:種類別、2022年~2032年(百万米ドル) 129

表67 レトロウイルスベクター市場:地域別、2022年~2032年(百万米ドル) 129

表68 北米:レトロウイルスベクター市場、国別、

2022年~2032年(単位:百万米ドル) 130

表69 欧州:レトロウイルスベクター市場、国別、

2022年~2032年(単位:百万米ドル) 130

表70 アジア太平洋地域:レトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 131

表71 ラテンアメリカ:レトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 131

表72 中東:レトロウイルスベクター市場、地域別、

2022年~2032年(百万米ドル) 131

表73 GCC諸国:レトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 132

表74 ガンマレトロウイルスベクター市場:地域別、2022年~2032年(百万米ドル) 132

表75 北米:ガンマレトロウイルスベクター市場:国別、

2022年~2032年(百万米ドル) 133

表76:ヨーロッパ:国別ガンマレトロウイルスベクター市場、

2022年~2032年(百万米ドル) 133

表77:アジア太平洋地域:国別ガンマレトロウイルスベクター市場、

2022年~2032年(百万米ドル) 134

表78 ラテンアメリカ:ガンマレトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 134

表79 中東:ガンマレトロウイルスベクター市場、地域別、

2022年~2032年(百万米ドル) 134

表80 GCC諸国:ガンマレトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 135

表81 レトロウイルスベクター市場、地域別、2022年~2032年(百万米ドル) 136

表 82 北米:国別レンチウイルスベクター市場、

2022年~2032年(単位:百万米ドル) 136

表 83 欧州:国別レンチウイルスベクター市場、

2022年~2032年(単位:百万米ドル) 136

表84 アジア太平洋地域:国別レンチウイルスベクター市場、

2022年~2032年(百万米ドル) 137

表85 ラテンアメリカ:国別レンチウイルスベクター市場、

2022年~2032年(百万米ドル) 137

表86 中東:レトロウイルスベクター市場、地域別、

2022年~2032年(百万米ドル) 137

表87 GCC諸国:レトロウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 138

表88 AAVベクター市場:地域別、2022年~2032年(単位:百万米ドル) 138

表89 北米:AAVベクター市場:国別、

2022年~2032年(単位:百万米ドル) 139

表 90 欧州:国別 AAVベクター市場、2022年~2032年(単位:百万米ドル) 139

表 91 アジア太平洋地域:国別 AAVベクター市場、2022年~2032年(単位:百万米ドル) 140

表92 ラテンアメリカ:AAVベクター市場、国別、2022年~2032年(百万米ドル) 140

表93 中東:AAVベクター市場、地域別、2022年~2032年(百万米ドル) 140

表94 GCC諸国: AAVベクター市場、国別、

2022年~2032年(百万米ドル) 141

表95 その他のウイルスベクター市場、地域別、2022年~2032年(百万米ドル) 141

表96 北米:その他のウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 142

表 97 ヨーロッパ:その他のウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 142

表 98 アジア太平洋地域:その他のウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 143

表 99 ラテンアメリカ:その他のウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 143

表 100 中東:その他のウイルスベクター市場、地域別、

2022年~2032年(百万米ドル) 143

表101 GCC諸国:その他のウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 144

表102 非ウイルスベクターベース遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 144

表103 非ウイルスベクター遺伝子治療市場:地域別、

2022年~2032年(百万米ドル) 145

表104 北米:非ウイルスベクター遺伝子治療市場:

国別、2022年~2032年(百万米ドル) 145

表 105 欧州:非ウイルスベクター遺伝子治療市場、国別、2022年~2032年(百万米ドル) 146

表106 アジア太平洋地域:非ウイルスベクターベース遺伝子治療市場、国別、2022年~2032年(百万米ドル) 146

表107 ラテンアメリカ:非ウイルスベクターベース遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 147

表 108 中東:非ウイルスベクターベース遺伝子治療市場、地域別、2022年~2032年(百万米ドル) 147

表 109 GCC諸国:非ウイルスベクターベース遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 147

表 110 オリゴヌクレオチドベクター市場:地域別、2022年~2032年(百万米ドル) 148

表 111 北米:オリゴヌクレオチドベクター市場:国別、

2022年~2032年(百万米ドル) 148

表112 欧州:オリゴヌクレオチドベクター市場、国別、

2022年~2032年(百万米ドル) 149

表113 アジア太平洋地域:オリゴヌクレオチドベクター市場、国別、

2022年~2032年(百万米ドル) 149

表 114 ラテンアメリカ:オリゴヌクレオチドベクター市場、国別、

2022年~2032年(百万米ドル) 150

表 115 中東:オリゴヌクレオチドベクター市場、地域別、

2022年~2032年(百万米ドル) 150

表116 GCC諸国:オリゴヌクレオチドベクター市場、国別、

2022年~2032年(百万米ドル) 150

表117 その他の非ウイルスベクター市場、地域別、2022年~2032年(百万米ドル) 151

表 118 北米:その他の非ウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 151

表 119 欧州:その他の非ウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 152

表 120 アジア太平洋地域:その他の非ウイルス性ベクター市場、国別、

2022年~2032年(百万米ドル) 152

表 121 ラテンアメリカ:その他の非ウイルス性ベクター市場、国別、

2022年~2032年(百万米ドル) 153

表122 中東:その他の非ウイルスベクター市場、地域別、

2022年~2032年(百万米ドル) 153

表123 GCC諸国:その他の非ウイルスベクター市場、国別、

2022年~2032年(百万米ドル) 153

表124 遺伝子タイプ別遺伝子治療市場、2022年~2032年(百万米ドル) 155

表125 地域別欠損遺伝子治療市場、2022年~2032年(百万米ドル) 156

表126 北米:国別欠損遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 156

表127 欧州:国別欠損遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 157

表128 アジア太平洋地域:欠損遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 157

表129 ラテンアメリカ:欠損遺伝子治療市場、国別、2022年~2032年(百万米ドル) 158

表130 中東:遺伝子欠損遺伝子治療市場、地域別、2022年~2032年(百万米ドル) 158

表131 GCC諸国:遺伝子欠損遺伝子治療市場、国別、2022年~2032年(百万米ドル) 158

表132 受容体遺伝子治療市場:地域別、2022年~2032年(百万米ドル) 159

表133 北米:受容体遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 159

表 134 欧州:レセプター遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 160

表 135 アジア太平洋地域:レセプター遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 160

表 136 ラテンアメリカ:受容体遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 161

表 137 中東:受容体遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 161

表138 GCC諸国:レセプター遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 161

表139 抗原遺伝子治療市場、地域別、2022年~2032年(百万米ドル) 162

表140 北米:国別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 163

表141 欧州:国別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 163

表142 アジア太平洋地域:国別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 164

表143 ラテンアメリカ:国別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 164

表144 中東:地域別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 164

表145 GCC諸国:国別抗原遺伝子治療市場、

2022年~2032年(百万米ドル) 165

表 146 サイトカイン遺伝子治療市場:地域別、2022年~2032年(単位:百万米ドル) 166

表 147 北米:サイトカイン遺伝子治療市場:国別、

2022年~2032年(単位:百万米ドル) 166

表 148 ヨーロッパ:サイトカイン遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 167

表 149 アジア太平洋地域:サイトカイン遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 167

表150 ラテンアメリカ:サイトカイン遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 168

表151 中東:サイトカイン遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 168

表152 GCC諸国:サイトカイン遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 168

表153 腫瘍抑制遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 169

表 154 北米:腫瘍抑制遺伝子治療市場、国別、2022年~2032年(百万米ドル) 170

表 155 欧州:腫瘍抑制遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 170

表 156 アジア太平洋地域:腫瘍抑制遺伝子治療市場、国別、2022年~2032年(百万米ドル) 171

表 157 ラテンアメリカ:腫瘍抑制遺伝子治療市場、国別、2022年~2032年(百万米ドル) 171

表158 中東:腫瘍抑制遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 171

表159 GCC諸国:腫瘍抑制遺伝子治療市場、国別、2022年~2032年(百万米ドル) 172

表160 その他の遺伝子に対する遺伝子治療市場:地域別、

2022年~2032年(単位:百万米ドル) 173

表161 北米:その他の遺伝子に対する遺伝子治療市場:国別、2022年~2032年(単位:百万米ドル) 173

表162 欧州:その他の遺伝子を対象とした遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 174

表163 アジア太平洋地域:その他の遺伝子を対象とした遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 174

表 164 ラテンアメリカ:その他の遺伝子を対象とした遺伝子治療市場、国別、2022年~2032年(百万米ドル) 175

表 165 中東:その他の遺伝子を対象とした遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 175

表166 GCC諸国:その他の遺伝子を対象とした遺伝子治療市場、国別、2022年~2032年(百万米ドル) 175

表167 遺伝子治療市場、治療領域別、2022年~2032年(百万米ドル) 177

表168 遺伝子治療市場:神経学、地域別、

2022年~2032年(百万米ドル) 178

表169 北米:遺伝子治療市場:神経学、国別、

2022年~2032年(百万米ドル) 178

表170:ヨーロッパ:神経学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 179

表171:アジア太平洋地域:神経学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 179

表172 ラテンアメリカ:神経学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 180

表173 中東:神経学における遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 180

表174 GCC諸国:神経学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 180

表175 腫瘍学における遺伝子治療市場、地域別、2022年~2032年(百万米ドル) 181

表 176 北米:国別 腫瘍学向け遺伝子治療市場、

2022年~2032年(百万米ドル) 182

表 177 欧州:国別 腫瘍学向け遺伝子治療市場、

2022年~2032年(百万米ドル) 182

表178 アジア太平洋地域:国別、腫瘍学における遺伝子治療市場、

2022年~2032年(百万米ドル) 183

表179 ラテンアメリカ:国別、腫瘍学における遺伝子治療市場、

2022年~2032年(百万米ドル) 183

表180 中東:地域別 腫瘍学向け遺伝子治療市場、

2022年~2032年(百万米ドル) 183

表181 GCC諸国:国別 腫瘍学向け遺伝子治療市場、

2022年~2032年(百万米ドル) 184

表182 遺伝子治療市場:血液学、地域別、

2022年~2032年(百万米ドル) 185

表183 北米:遺伝子治療市場:血液学、国別、2022年~2032年(百万米ドル) 185

表184 欧州:血液学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 186

表185 アジア太平洋地域:血液学における遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 186

表186 ラテンアメリカ:遺伝子治療市場(血液学)、国別、

2022年~2032年(百万米ドル) 187

表187 中東:遺伝子治療市場(血液学)、地域別、

2022年~2032年(百万米ドル) 187

表188 GCC諸国:血液学における遺伝子治療市場、国別、2022年~2032年(百万米ドル) 187

表189 その他の治療領域における遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 188

表 190 北米:その他の治療分野における遺伝子治療市場、

国別、2022年~2032年(単位:百万米ドル) 188

表191 欧州:その他の治療分野における遺伝子治療市場、国別、2022年~2032年(百万米ドル) 189

表192 アジア太平洋地域:その他の治療分野における遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 189

表193 ラテンアメリカ:その他の治療領域における遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 190

表194 中東:その他の治療分野における遺伝子治療市場、

地域別、2022年~2032年(百万米ドル) 190

表195 GCC諸国:その他の治療分野における遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 190

表196 遺伝子治療市場、投与方法別、2022年~2032年(百万米ドル) 192

表197 インビボ遺伝子治療:製品化および開発中の製品 193

表198 インビボ遺伝子治療市場:地域別、2022年~2032年(単位:百万米ドル) 193

表199 北米:インビボ遺伝子治療市場:国別、

2022年~2032年(単位:百万米ドル) 194

表 200 欧州:国別インビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 194

表 201 アジア太平洋地域:国別インビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 195

表202 ラテンアメリカ:国別インビボ遺伝子治療市場、

2022年~2032年(百万米ドル) 195

表203 中東:地域別インビボ遺伝子治療市場、

2022年~2032年(百万米ドル) 195

表204 GCC諸国:国別インビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 196

表205 エクスビボ遺伝子治療:製品化および開発中製品 197

表206 エクスビボ遺伝子治療市場:地域別、2022年~2032年(百万米ドル) 197

表207 北米:エクスビボ遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 197

表 208 欧州:国別エクスビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 198

表 209 アジア太平洋地域:国別エクスビボ遺伝子治療市場、2022年~2032年(単位:百万米ドル) 198

表210 ラテンアメリカ:国別エクスビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 199

表211 中東:地域別エクスビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 199

表212 GCC諸国:国別エクスビボ遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 199

表213 投与経路別遺伝子治療市場、

2022年~2032年(単位:百万米ドル) 201

表214 静脈内投与による遺伝子治療の例 201

表215 地域別、静脈内投与による遺伝子治療市場、

2022年~2032年(百万米ドル) 202

表216 北米:静脈内投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 202

表217 欧州:静脈内投与遺伝子治療市場、国別、2022年~2032年(百万米ドル) 203

表218 アジア太平洋地域: 静脈内投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 203

表219 ラテンアメリカ:静脈内投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 204

表220 中東:静脈内投与遺伝子治療市場、

地域別、2022年~2032年(百万米ドル) 204

表221 GCC諸国: 静脈内投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 204

表222 皮下投与遺伝子治療市場、地域別、

2022年~2032年(百万米ドル) 205

表223 北米:皮下投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 206

表224 欧州: 皮下投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 206

表225 アジア太平洋地域:皮下投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 207

表226 ラテンアメリカ: 皮下投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 207

表227 中東:皮下投与遺伝子治療市場、

地域別、2022年~2032年(百万米ドル) 207

表228 GCC諸国:皮下投与遺伝子治療市場、

国別、2022年~2032年(百万米ドル) 208

表229 その他の投与経路による遺伝子治療の例 208

表230 その他の投与経路による遺伝子治療市場、地域別、2022年~2032年(百万米ドル) 209

表231 北米: 遺伝子治療市場:その他の投与経路別、国別、2022年~2032年(百万米ドル) 209

表232 ヨーロッパ:遺伝子治療市場:その他の投与経路別、

国別、2022年~2032年(百万米ドル) 210

表233 アジア太平洋地域:遺伝子治療市場:その他の投与経路別、国別、2022年~2032年(百万米ドル) 210

表234 ラテンアメリカ: 遺伝子治療市場:その他の投与経路別、国別、2022年~2032年(百万米ドル) 211

表235 中東:遺伝子治療市場:その他の投与経路別、地域別、2022年~2032年(百万米ドル) 211

表236 GCC諸国: 遺伝子治療市場:その他の投与経路別、国別、2022年~2032年(単位:百万米ドル) 211

表237 遺伝子治療市場:エンドユーザー別、2022年~2032年(単位:百万米ドル) 213

表238 遺伝子治療市場:病院別、地域別、2022年~2032年(単位:百万米ドル) 214

表239 北米:遺伝子治療市場:病院別、国別、

2022年~2032年(単位:百万米ドル) 214

表240 欧州: 病院向け遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 215

表241 アジア太平洋地域:病院向け遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 215

表242 ラテンアメリカ:病院向け遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 216

表243 中東: 病院向け遺伝子治療市場:地域別、

2022年~2032年(百万米ドル) 216

表244 GCC諸国:病院向け遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 216

表245 専門センター向け遺伝子治療市場:地域別、

2022年~2032年(百万米ドル) 217

表246 北米: 遺伝子治療市場:専門センター別、

国別、2022年~2032年(百万米ドル) 218

表247 欧州:遺伝子治療市場:専門センター別、国別、

2022年~2032年(百万米ドル) 218

表248 アジア太平洋地域:遺伝子治療市場:専門センター別、国別、2022年~2032年(百万米ドル) 219

表249 ラテンアメリカ: 遺伝子治療市場:専門センター別、国別、2022年~2032年(百万米ドル) 219

表250 中東:遺伝子治療市場:専門センター別、地域別、2022年~2032年(百万米ドル) 219

表251 GCC諸国:遺伝子治療市場:専門センター別、

国別、2022年~2032年(百万米ドル) 220

表252 その他のエンドユーザー向け遺伝子治療市場:地域別、

2022年~2032年(百万米ドル) 221

表253 北米:その他のエンドユーザー向け遺伝子治療市場:国別、2022年~2032年(百万米ドル) 221

表254 欧州: その他のエンドユーザー向け遺伝子治療市場:国別、

2022年~2032年(百万米ドル) 222

表255 アジア太平洋地域:その他のエンドユーザー向け遺伝子治療市場:国別、2022年~2032年(百万米ドル) 222

表256 ラテンアメリカ:その他のエンドユーザー向け遺伝子治療市場:国別、2022年~2032年(百万米ドル) 223

表257 中東: その他のエンドユーザー向け遺伝子治療市場:地域別、2022年~2032年(百万米ドル) 223

表258 GCC諸国:その他のエンドユーザー向け遺伝子治療市場:国別、2022年~2032年(百万米ドル) 223

表259 遺伝子治療市場:地域別、2022年~2032年(百万米ドル) 225

表260 北米:遺伝子治療市場のマクロ経済見通し 226

表261 北米: 遺伝子治療市場、国別、

2022年~2032年(百万米ドル) 227

表262 北米:遺伝子治療市場、治療タイプ別、

2022年~2032年(百万米ドル) 228

表263 北米:遺伝子治療市場、ベクター別、

2022年~2032年(百万米ドル) 228

表264 北米: ウイルスベクターベース遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 228

表265 北米:レトロウイルスベクター市場、種類別、

2022年~2032年(百万米ドル) 229

表266 北米:非ウイルスベクターベース遺伝子治療市場、種類別、2022年~2032年(百万米ドル) 229

表267 北米: 遺伝子治療市場、遺伝子タイプ別、

2022年~2032年(百万米ドル) 229

表268 北米:遺伝子治療市場、治療領域別、

2022年~2032年(百万米ドル) 230

表269 北米:遺伝子治療市場、投与方法別、

2022年~2032年(百万米ドル) 230

表270 北米: 遺伝子治療市場、投与経路別、2022年~2032年(百万米ドル) 230

表271 北米:遺伝子治療市場、エンドユーザー別、

2022年~2032年(百万米ドル) 231

表272 遺伝子治療製品に対する米国FDA承認、2022年~2024年 232

表273 米国:遺伝子治療市場、治療タイプ別、2022年~2032年(百万米ドル) 232

表274 米国: ベクター別遺伝子治療市場、2022年~2032年(単位:百万米ドル) 233

表275 米国:ウイルスベクターベース遺伝子治療市場、タイプ別、

2022年~2032年(単位:百万米ドル) 233

表276 米国:レトロウイルスベクター市場、タイプ別、2022年~2032年(単位:百万米ドル) 233

表277 米国:非ウイルスベクターベース遺伝子治療市場、タイプ別、

2022年~2032年(単位:百万米ドル) 234

表278 米国: 遺伝子療法市場、遺伝子タイプ別、2022年~2032年(百万米ドル) 234

表279 米国:遺伝子療法市場、治療分野別、2022年~2032年(百万米ドル) 234

表280 米国:遺伝子療法市場、投与方法別、2022年~2032年(百万米ドル) 235

表281 米国: 遺伝子治療市場、投与経路別、

2022年~2032年(百万米ドル) 235

表282 米国:遺伝子治療市場、エンドユーザー別、2022年~2032年(百万米ドル) 235

表283 カナダ:遺伝子治療市場、治療タイプ別、2022年~2032年(百万米ドル) 236

表284 カナダ:遺伝子治療市場、ベクター別、2022年~2032年(百万米ドル) 236

表285 カナダ: ウイルスベクターベース遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 237

表286 カナダ:レトロウイルスベクター市場、種類別、2022年~2032年(百万米ドル) 237

表287 カナダ:非ウイルスベクターベース遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 237

表288 カナダ: 遺伝子治療市場、遺伝子タイプ別、2022年~2032年(百万米ドル) 238

表289 カナダ:遺伝子治療市場、治療領域別、

2022年~2032年(百万米ドル) 238

表290 カナダ:遺伝子治療市場、投与方法別、

2022年~2032年(百万米ドル) 238

表291 カナダ: 遺伝子治療市場、投与経路別、

2022年~2032年(百万米ドル) 239

表292 カナダ:遺伝子治療市場、エンドユーザー別、2022年~2032年(百万米ドル) 239

表293 ヨーロッパ:遺伝子治療市場のマクロ経済見通し 240

表294 ヨーロッパ:遺伝子治療市場、国別、2022年~2032年(百万米ドル) 242

表295 ヨーロッパ: 遺伝子治療市場、治療タイプ別、2022年~2032年(百万米ドル) 242

表296 欧州:遺伝子治療市場、ベクター別、2022年~2032年(百万米ドル) 242

表297 欧州:ウイルスベクターベースの遺伝子治療市場、タイプ別、

2022年~2032年(百万米ドル) 243

表298 欧州:レトロウイルスベクター市場、タイプ別、2022年~2032年(百万米ドル) 243

表299 欧州: 非ウイルスベクターベースの遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 243

表300 欧州:遺伝子治療市場、遺伝子タイプ別、2022年~2032年(百万米ドル) 244

表301 欧州:遺伝子治療市場、治療領域別、

2022年~2032年(百万米ドル) 244

表302 欧州: 遺伝子治療市場、投与方法別、

2022年~2032年(百万米ドル) 244

表303 ヨーロッパ:遺伝子治療市場、投与経路別、

2022年~2032年(百万米ドル) 245

表304 ヨーロッパ:遺伝子治療市場、エンドユーザー別、2022年~2032年(百万米ドル) 245

表305 ドイツ: 遺伝子治療市場、治療タイプ別、

2022年~2032年(百万米ドル) 246

表306 ドイツ:遺伝子治療市場、ベクター別、2022年~2032年(百万米ドル) 246

表307 ドイツ:ウイルスベクターベースの遺伝子治療市場、タイプ別、

2022年~2032年(百万米ドル) 246

表308 ドイツ: レトロウイルスベクター市場、種類別、2022年~2032年(百万米ドル) 247

表309 ドイツ:非ウイルスベクターベース遺伝子治療市場、種類別、

2022年~2032年(百万米ドル) 247

表310 ドイツ:遺伝子治療市場、遺伝子タイプ別、2022年~2032年(百万米ドル) 247

表311 ドイツ: 遺伝子治療市場、治療領域別、

2022年~2032年(百万米ドル) 248

表312 ドイツ:遺伝子治療市場、投与方法別、

2022年~2032年(百万米ドル) 248

表313 ドイツ:遺伝子治療市場、投与経路別、

2022年~2032年(百万米ドル) 248

表314 ドイツ:遺伝子治療市場、エンドユーザー別、2022年~2032年(百万米ドル) 249