1 はじめに

1.1 調査目的 42

1.2 市場の定義 43

1.2.1 包含と除外 43

1.3 市場範囲 44

1.3.1 対象市場 44

1.4 考慮した年数 45

1.5 考慮した通貨 46

1.6 利害関係者 46

1.7 変化の概要 46

1.8 AI/ジェネレーティブAIの影響 47

2 調査方法 48

2.1 調査データ 48

2.1.1 二次データ 49

2.1.2 一次データ 49

2.2 市場推計方法 51

2.2.1 市場規模の推定 51

2.2.2 トップダウンアプローチ 54

2.3 市場成長率の予測 55

2.4 市場の内訳とデータの三角測量 57

2.5 リサーチの前提 58

2.6 調査の限界 58

2.7 リスク分析 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 66

4.1 ゲノミクス市場の概要

4.2 アジア太平洋地域:ゲノミクス市場:オファリング別 67

4.3 ゲノミクス市場:地理的成長機会 68

4.4 ゲノミクス市場シェア:製品エンドユーザー別(2023年) 69

5 市場の概要 70

5.1 はじめに 70

5.2 市場ダイナミクス 70

5.2.1 推進要因 71

5.2.1.1 ゲノミクス・プロジェクトに対する政府資金の増加 71

5.2.1.2 ウイルス性疾患および遺伝性疾患の有病率の増加 72

5.2.1.3 NGSプラットフォームの進歩 73

5.2.1.4 ゲノミクスの用途の拡大 74

5.2.2 阻害要因 74

5.2.2.1 高い投資コスト 74

5.2.3 機会 75

5.2.3.1 精密医療におけるゲノミクスの利用の増加 75

5.2.3.2 ゲノミクスの技術的進歩 75

5.2.4 課題 76

5.2.4.1 大量のデータセットの取り扱いとその解析 76

5.2.4.2 ゲノミクスの臨床的有用性 76

5.3 顧客のビジネスに影響を与えるトレンド/混乱 77

5.4 規制の状況 77

5.4.1 規制のシナリオ

5.4.2 規制機関、政府機関、その他の組織 79

5.5 バリューチェーン分析 82

5.6 技術分析 84

5.6.1 主要技術 85

5.6.1.1 合成によるシーケンス 85

5.6.1.2 1分子リアルタイムシーケンス 85

5.6.1.3 ナノポアシーケンス 86

5.6.1.4 qPCR 86

5.6.1.5 dPCR 86

5.6.1.6 マイクロアレイ技術 87

5.6.2 相補的技術 87

5.6.2.1 細胞遺伝学 87

5.6.2.2 合成生物学 87

5.6.2.3 マルチオミクス 88

5.6.2.4 シングルセル解析 88

5.6.3 隣接技術 89

5.6.3.1 サンプル前処理技術 89

5.6.3.2 データ解析 89

5.6.3.3 バイオインフォマティクスと計算生物学 89

5.6.3.4 人工知能と機械学習 90

5.7 価格分析 90

5.7.1 主要企業の平均販売価格(製品別) 91

5.7.1.1 主要企業の平均販売価格(機器別) 91

5.7.1.2 主要企業の平均販売価格(消耗品別) 92

5.7.1.3 主要企業の平均販売価格(サービス別) 94

5.7.2 平均販売価格(地域別) 95

5.8 特許分析 96

5.9 サプライチェーン分析 98

5.10 エコシステム分析 100

5.11 主要な会議とイベント(2024-2025年) 101

5.12 ポーターの5つの力分析 102

5.12.1 ポーターの5つの力分析 102

5.12.2 競合ライバルの激しさ 103

5.12.3 サプライヤーの交渉力 103

5.12.4 買い手の交渉力 103

5.12.5 代替品の脅威 103

5.12.6 新規参入企業の脅威 104

5.13 主要ステークホルダーと購買基準 104

5.13.1 購入プロセスにおける主要ステークホルダー 104

5.13.2 主要な購買基準(エンドユーザー別) 105

5.14 投資と資金調達のシナリオ 106

5.15 ケーススタディ分析 108

5.16 貿易分析 109

5.16.1 フローサイトメーター(HSコード902780)の輸入額(2017~2021年) 112

5.16.2 フローサイトメーター(HSコード902780)の輸出額、2017~2021年 113

5.16.3 フローサイトメーター(HSコード 902780)の輸入データ(2022-2023年) 114

5.16.4 フローサイトメーター(HSコード902780)の輸出データ、2022-2023 116

5.17 AIがゲノミクス市場に与える影響 117

6 ゲノミクス市場:オファリング別 119

6.1 導入 120

6.2 製品 120

6.3 サービス 123

7 ゲノミクス市場:製品タイプ別 127

7.1 導入 128

7.2 試薬、キット、消耗品 128

7.2.1 消耗品分野で事業展開する多数のプレーヤーが消耗品、キット、試薬の需要を促進 128

7.3 計器 133

7.3.1 市場成長を支える技術的進歩 133

7.4 バイオインフォマティクスツール 137

7.4.1 生データを意味のある洞察に変えるバイオインフォマティクスツール 137

8 ゲノミクス製品市場、技術別 141

8.1 導入 142

8.2 シークエンシング 142

8.2.1 シークエンシング中のDNA修飾の直接検出が市場成長を促進 142

8.3 PCR 146

8.3.1 バイオマーカー探索の需要増加が市場成長を促進 146

8.4 遺伝子編集 150

8.4.1 新しい治療アプローチへの需要の高まりが成長を促進 150

8.5 フローサイトメトリー 153

8.5.1 アグリゲノミクスにおけるフローサイトメトリー需要の高まりが市場成長を促進 153

8.6 マイクロアレイ 157

8.6.1 ハイスループット技術の採用増加が市場成長を制限 157

8.7 in situハイブリダイゼーション 160

8.7.1 高精度遺伝子発現解析への需要の高まりが同分野の成長を促進 160

8.8 その他の技術 164

9 ゲノミクス製品市場、エンドユーザー別 168

9.1 導入 169

9.2 病院、診断研究所、診療所 169

9.2.1 疾患診断・治療への応用拡大が市場成長を牽引 169

9.3 学術・研究機関 174

9.3.1 研究機関のゲノミクス研究における研究意欲の高まりが市場成長を支える 174

9.4 製薬・バイオテクノロジー企業 177

9.4.1 臨床ゲノミクスにおける包括的ゲノムデータへの需要の高まりが成長を促進 177

9.5 CROS 181

9.5.1 製薬企業とCROSの協力関係の高まりが市場成長を促進 181

9.6 その他のエンドユーザー 184

10 ゲノミクス市場:サービスタイプ別 188

10.1 導入 189

10.2 ゲノムプロファイリング・シークエンシングサービス 189

10.2.1 市場の成長を支える臨床採用におけるシーケンス技術の採用増加 189

10.3 サンプル調製およびライブラリー調製サービス 193

10.3.1 がんおよび希少疾患診断の需要増加が市場成長を促進 193

10.4 バイオインフォマティクスサービス 196

10.4.1 先進的個別化医療への需要の高まりが市場成長を後押し 196

11 ゲノミクス市場:用途別 200

11.1 導入 201

11.2 創薬と医薬品開発 201

11.2.1 創薬・医薬品開発がゲノミクス市場最大のアプリケーションに 201

11.3 診断薬 205

11.3.1 臨床ゲノミクスによる需要の増加が市場成長を支える 205

11.3.1.1 がん領域 208

11.3.1.1.1 標的療法の需要増加が市場成長を牽引 208

11.3.2 感染症 213

11.3.2.1 クリニカルゲノミクスにおける包括的ゲノムデータへの需要の高まりが市場成長を促進 213

11.3.3 リプロダクティブ・ヘルス 216

11.3.3.1 遺伝性疾患への注目の高まりが市場成長を牽引 216

11.3.4 その他の診断アプリケーション 219

11.3.4.1 臨床ゲノミクスにおける包括的ゲノムデータへの需要の高まりが市場成長を促進 219

11.3.5 農業・動物研究 223

11.3.5.1 作物の生産性向上に役立つゲノミクス 223

11.4 その他の用途 226

12 ゲノミクス市場:研究タイプ別 230

12.1 はじめに 231

12.2 機能ゲノミクス 231

12.2.1 機能的ゲノム研究への注力の高まりが市場成長を牽引 231

12.3 バイオマーカー探索 235

12.3.1 精密医療への需要の高まりが市場成長を支える 235

12.4 パスウェイ解析 238

12.4.1 複雑な疾患の有病率の上昇が市場成長を促進 238

12.5 エピゲノミクス 242

12.5.1 エピジェネティクス研究への投資の増加が市場成長を後押し 242

12.6 その他の研究タイプ 245

13 ゲノミクスサービス市場:エンドユーザー別 249

13.1 導入 250

13.2 病院、診断研究所、クリニック 250

13.2.1 疾患診断と治療における応用の増加が市場成長を牽引 250

13.3 学術・研究機関 254

13.3.1 研究機関のゲノミクス研究に対する研究意欲の高まりが市場成長を支える 254

13.4 製薬・バイオテクノロジー企業 257

13.4.1 臨床ゲノミクスにおける包括的ゲノムデータへの需要の高まりが成長を促進 257

13.5 その他のエンドユーザー 261

14 ゲノミクス市場:地域別 265

14.1 はじめに 266

14.2 北米 267

14.2.1 北米:マクロ経済見通し 272

14.2.2 米国 273

14.2.2.1 北米では米国が市場を支配する見込み 273

14.2.3 カナダ 277

14.2.3.1 ゲノミクス研究における政府のイニシアチブの増加が市場成長を後押し 277

14.3 欧州 282

14.3.1 欧州: マクロ経済見通し 287

14.3.2 ドイツ 288

14.3.2.1 ドイツが欧州ゲノム市場を支配 288

14.3.3 イギリス 292

14.3.3.1 市場成長を支えるゲノム研究への戦略的イニシアティブと資金提供 292

14.3.4 フランス 296

14.3.4.1 ゲノミクス研究に対する政府投資の増加が成長を牽引 296

14.3.5 イタリア 300

14.3.5.1 良好な資金調達シナリオが高度なシーケンス技術の採用を促進 300

14.3.6 スペイン 304

14.3.6.1 個別化医療の進展への注目の高まりが市場成長を後押し 304

14.3.7 その他の欧州 308

14.4 アジア太平洋地域 313

14.4.1 アジア太平洋地域:マクロ経済見通し 318

14.4.2 中国 319

14.4.2.1 予測期間中、中国がアジア太平洋市場を支配 319

14.4.3 日本 323

14.4.3.1 ゲノミクスにおける共同研究の増加が市場を牽引 323

14.4.4 インド 327

14.4.4.1 ゲノミクスに対する政府・民間の取り組みが市場を促進 327

14.4.5 オーストラリア 331

14.4.5.1 オーストラリアにおけるゲノム研究の増加が市場成長を支える 331

14.4.6 韓国 335

14.4.6.1 韓国では高度なシーケンス技術への需要が市場成長を支える 335

14.4.7 その他のアジア太平洋地域 339

14.5 ラテンアメリカ 345

14.5.1 ラテンアメリカ:マクロ経済見通し 349

14.5.2 ブラジル 350

14.5.2.1 ゲノミクスの進歩に対する政府投資の増加がブラジル市場を牽引 350

14.5.3 メキシコ 354

14.5.3.1 慢性疾患治療需要の増加がメキシコ市場の成長を支える 354

14.5.4 その他のラテンアメリカ 358

14.6 中東 363

14.6.1 中東 マクロ経済見通し 366

14.6.2 GCC諸国 367

14.6.2.1 サウジアラビア 371

14.6.2.1.1 サウジアラビアの医療費増加が市場成長を後押し 371

14.6.2.2 アラブ首長国連邦 376

14.6.2.2.1 アラブ首長国連邦ではゲノムシーケンスの進展に向けた共同研究が活発化し、市場成長を後押し 376

14.6.2.3 その他のGCC諸国 380

14.6.3 その他の中東地域 385

14.7 アフリカ 389

14.7.1 精密医療への関心の高まりがアフリカ市場を牽引 389

14.7.2 アフリカ:マクロ経済見通し 393

15 競争環境 395

15.1 はじめに 395

15.2 主要企業が採用した戦略/勝利への権利 395

15.3 収益分析 397

15.4 市場シェア分析 398

15.5 ブランド/製品比較分析 400

15.5.1 イルミナ社 401

15.5.2 サーモフィッシャーサイエンティフィック 401

15.5.3 ダナハーコーポレーション 401

15.5.4 ロシュ 401

15.5.5 キアゲン 401

15.6 企業評価マトリックス:主要企業(2023年) 401

15.6.1 スター企業 402

15.6.2 新興リーダー 402

15.6.3 浸透型プレーヤー 402

15.6.4 参加企業 402

15.6.5 企業フットプリント:主要プレーヤー(2023年) 404

15.7 企業評価マトリクス:新興企業/SM(2023年) 409

15.7.1 先進的企業 409

15.7.2 対応力のある企業 409

15.7.3 ダイナミックな企業 409

15.7.4 スタートアップ企業 409

15.7.5 競争ベンチマーキング 411

15.8 ゲノミクスベンダーの評価と財務指標 412

15.9 競争シナリオ 413

15.9.1 取引 413

15.9.2 拡張 414

16 企業プロファイル 415

Illumina Inc. (US)

Thermo Fisher Scientific Inc. (US)

F. Hoffmann-LA Roche Ltd. (Switzerland)

Danaher Corporation (US)

QIAGEN (Germany)

Agilent Technologies Inc. (US)

Revvity (US)

Laboratory Corporation of America Holdings (US)

IQVIA Inc. (US)

Charles River Laboratories (US)

Bio-Rad Laboratories Inc. (US)

Eurofins Scientific (Luxembourg)

PacBio (US)

Oxford Nanopore Technologies plc. (UK)

Takara Bio Inc. (Japan)

BGI Group (China)

Eppendorf SE (Germany)

Merck KGaA (Germany)

BD (US)

Abbott (US)

10X Genomics (US)

New England Biolabs (US)

Promega Corporation (US)

Creative Biogene (US)

Novogene Co.Ltd. (China)

Helix Inc. (US)

Phalanx Biotech Group (US)

Polaris Genomics (US)

17 付録 553

17.1 ディスカッションガイド 553

17.2 Knowledgestore: Marketsandmarketsの購読ポータル 558

17.3 カスタマイズオプション 560

17.4 関連レポート 561

17.5 著者の詳細 562

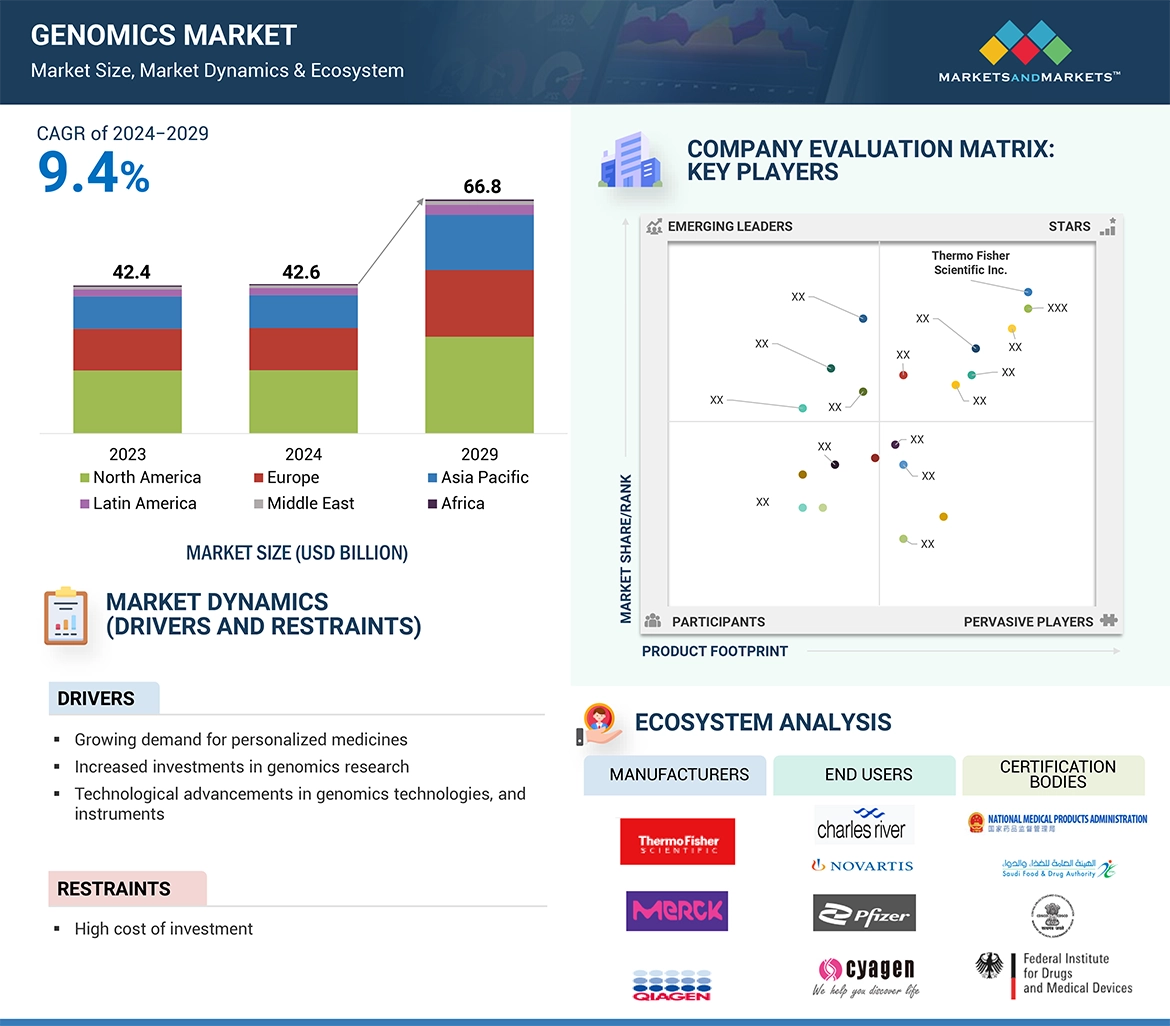

Growth in the genomics market is mainly driven by factors like expanding genomic studies to include the human microbiome, increasing focus on genomics initiatives in low- and middle-income countries, and increased adoption of personalized medicines. However, the initial cost concern to set up the equipment is impacting the growth of the genomics market.

“The reagents, kits, and consumables segment accounted for the largest share by products segment in the genomics market in 2023”

The genomics market is segmented into reagents, kits, and consumables, instruments, and bioinformatics tools in 2023. The reagents, kits, and consumables is the segment with the largest share in products. The reagents, kits, and consumables segment dominates the product type category of the genomics market. They are crucial for almost all genomic workflows, starting from DNA/RNA extraction, amplification, and sequencing up to analysis, and therefore, are needed for nearly all processes involved in either research or clinical applications. Demand is thus triggered by the ever-growing number of genomic experiments conducted in diagnostics, personalized medicine, and drug development. Every one of these workflows demands a constant replenishment of high-quality reagents and kits to make genomic data generation accurate and reliable. Also, the rapid adoption of state-of-the-art technologies such as NGS and PCR accelerates the demand for application-specific reagents and consumables. The steady growth experienced in genomics areas such as healthcare, research, and biotechnology further builds upon the revenue volume realized on the consumable end and maintains its market top-line position.

“The academic & research institutes segment accounted for the largest share by products end-user segment in the genomics market in 2023”

The genomics product market is segmented into hospitals, clinics & diagnostics laboratories, academic & research institutes, pharmaceutical & biotechnologies companies, CROs, and other end users. The hospitals, clinics & diagnostics laboratories are the segment with the largest share in the end-user segment in 2023. The large share of hospitals, clinics & diagnostics laboratories is due to the increased patient engagement in genomic research through citizen science initiatives to democratize data collection and accelerate the discoveries in rare diseases and personalized medicine. However, the pharmaceutical & biotechnological companies accounted for the second largest share in the segment.

“The Asia Pacific region is growing at the highest CAGR in the genomics market from 2024 to 2029.”

The Asia Pacific is estimated to be the fastest-growing segment of the market owing to the large scale of population genomics projects, and the rising demand for precision medicines is supporting the growth. Further, the rising prevalence of rare and genetic diseases is attributed to the aging population of countries such as Japan, and China. This is supporting the adoption of genomics technologies in healthcare management and treatment driving the market growth.

The primary interviews conducted for this report can be categorized as follows:

• By Respondent: Supply Side- 70% and Demand Side 30%

• By Designation: Managers - 45% CXOs and Director-level - 30%, and Executives - 25%,

• By Region: North America -40%, Europe -25%, Asia-Pacific -25%, Latin America -5%, and Middle East -5%.

List of Companies Profiled in the Report:

• Illumina, Inc. (US)

• Thermo Fisher Scientific Inc. (US)

• F. Hoffmann-LA Roche Ltd. (Switzerland)

• Danaher Corporation (US)

• QIAGEN (Germany)

• Agilent Technologies, Inc. (US)

• Revvity (US)

• Laboratory Corporation of America Holdings (US)

• IQVIA Inc. (US)

• Charles River Laboratories (US)

• Bio-Rad Laboratories, Inc. (US)

• Eurofins Scientific (Luxembourg)

• PacBio (US)

• Oxford Nanopore Technologies plc. (UK)

• Takara Bio Inc. (Japan)

• BGI Group (China)

• Eppendorf SE (Germany)

• Merck KGaA (Germany)

• BD (US)

• Abbott (US)

• 10X Genomics (US)

• New England Biolabs (US)

• Promega Corporation (US)

• Creative Biogene (US)

• Novogene Co., Ltd. (China)

• Helix, Inc. (US)

• Phalanx Biotech Group (US)

• Polaris Genomics (US)

Research Coverage:

This research report categorizes the genomics market by offerings (products and services), products by type (reagents, kits and consumables, instruments, bioinformatics tools), products by technology (sequencing, PCR, gene editing, flow cytometry, microarrays, in situ hybridization, and other technologies), products by end user (hospitals, diagnostic laboratories, and clinics, academic and research institutes, pharmaceutical and biotechnology companies, CROs, and other end users), services by type (genomics profiling and sequencing services, sample preparation and library preparation service, bioinformatics service), application (drug discovery & development, diagnostics, agriculture and animal research, and other applications), diagnostic applications (oncology, infectious disease, reproductive health, and other diagnostic applications), study type (functional genomics, biomarker discovery, pathway analysis, epigenomics, and other study types) end user by services (hospitals and clinics, academic & research institutes, pharmaceutical & biotechnology companies and other end users), and by region (North America, Europe, Asia Pacific, Latin America, Middle East, and Africa). The scope of the report covers detailed information regarding the major factors, such as drivers, challenges, opportunities, and restraints influencing the growth of the genomics market. A detailed analysis of the key industry players has been done to provide insights into their business overview, product & service portfolio, key strategies such as product & service launches, collaborations, partnerships, expansions, agreements, and recent developments associated with the genomics market. Competitive analysis of top players and upcoming startups in the genomics market ecosystem is covered in this report

Key Benefits of Buying the Report:

The report will help market leaders/new entrants by providing them with the closest approximations of the revenue numbers for the overall genomics market and its subsegments. It will also help stakeholders better understand the competitive landscape and gain more insights to better position their business and make suitable go-to-market strategies. This report will enable stakeholders to understand the market's pulse and provide them with information on the key market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

Analysis of key drivers (Increasing government funding for genomics projects, Increasing prevalence of viral and inherited disorders, Advancement in NGS platforms, Growing applications of genomics), restraints (High investment costs), opportunities (Increasing use of genomics in precision medicine, Technological advancements in genomics), and challenges (Handling of large volume of data sets and their analysis, Clinical utility of genomics) influencing the growth of the market.

•Product Development/Innovation: Detailed insights on newly launched products/services of the genomics market

•Market Development: Comprehensive information about lucrative markets - the report analyses the market across varied regions.

•Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the genomics market

•Competitive Assessment: Illumina, Inc. (US), Thermo Fisher Scientific Inc. (US), F. Hoffmann-LA Roche Ltd. (Switzerland), Danaher Corporation (US), QIAGEN (Germany), Agilent Technologies, Inc. (US), Revvity (US), Laboratory Corporation of America Holdings (US), IQVIA Inc. (US), Charles River Laboratories (US), Bio-Rad Laboratories, Inc. (US), Eurofins Scientific (Luxembourg), PacBio (US), Oxford Nanopore Technologies plc. (UK), Takara Bio Inc. (Japan), BGI Group (China), Eppendorf SE (Germany), Merck KGaA (Germany), BD (US), Abbott (US), 10X Genomics (US), New England Biolabs (US), Promega Corporation (US), Creative Biogene (US), Novogene Co., Ltd. (China), Helix, Inc. (US), Phalanx Biotech Group (US), Polaris Genomics (US) and among others in the market.

1 INTRODUCTION 42

1.1 STUDY OBJECTIVES 42

1.2 MARKET DEFINITION 43

1.2.1 INCLUSIONS AND EXCLUSIONS 43

1.3 MARKET SCOPE 44

1.3.1 MARKETS COVERED 44

1.4 YEARS CONSIDERED 45

1.5 CURRENCY CONSIDERED 46

1.6 STAKEHOLDERS 46

1.7 SUMMARY OF CHANGES 46

1.8 IMPACT OF AI/GENERATIVE AI 47

2 RESEARCH METHODOLOGY 48

2.1 RESEARCH DATA 48

2.1.1 SECONDARY DATA 49

2.1.2 PRIMARY DATA 49

2.2 MARKET ESTIMATION METHODOLOGY 51

2.2.1 MARKET SIZE ESTIMATION 51

2.2.2 TOP-DOWN APPROACH 54

2.3 MARKET GROWTH RATE PROJECTIONS 55

2.4 MARKET BREAKDOWN AND DATA TRIANGULATION 57

2.5 RESEARCH ASSUMPTIONS 58

2.6 RESEARCH LIMITATIONS 58

2.7 RISK ANALYSIS 59

3 EXECUTIVE SUMMARY 60

4 PREMIUM INSIGHTS 66

4.1 GENOMICS MARKET OVERVIEW 66

4.2 ASIA PACIFIC: GENOMICS MARKET, BY OFFERING 67

4.3 GENOMICS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 68

4.4 GENOMICS MARKET SHARE, BY PRODUCT END USER, 2023 69

5 MARKET OVERVIEW 70

5.1 INTRODUCTION 70

5.2 MARKET DYNAMICS 70

5.2.1 DRIVERS 71

5.2.1.1 Increasing government funding for genomics projects 71

5.2.1.2 Increasing prevalence of viral and inherited disorders 72

5.2.1.3 Advancements in NGS platforms 73

5.2.1.4 Growing applications of genomics 74

5.2.2 RESTRAINTS 74

5.2.2.1 High investment costs 74

5.2.3 OPPORTUNITIES 75

5.2.3.1 Increasing use of genomics in precision medicine 75

5.2.3.2 Technological advancements in genomics 75

5.2.4 CHALLENGES 76

5.2.4.1 Handling of large volumes of data sets and their analysis 76

5.2.4.2 Clinical utility of genomics 76

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 77

5.4 REGULATORY LANDSCAPE 77

5.4.1 REGULATORY SCENARIO 77

5.4.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 79

5.5 VALUE CHAIN ANALYSIS 82

5.6 TECHNOLOGICAL ANALYSIS 84

5.6.1 KEY TECHNOLOGIES 85

5.6.1.1 Sequencing by synthesis 85

5.6.1.2 Single-molecule real-time sequencing 85

5.6.1.3 Nanopore sequencing 86

5.6.1.4 qPCR 86

5.6.1.5 dPCR 86

5.6.1.6 Microarray technology 87

5.6.2 COMPLEMENTARY TECHNOLOGIES 87

5.6.2.1 Cytogenetics 87

5.6.2.2 Synthetic biology 87

5.6.2.3 Multiomics 88

5.6.2.4 Single-cell analysis 88

5.6.3 ADJACENT TECHNOLOGIES 89

5.6.3.1 Sample preparation technologies 89

5.6.3.2 Data analysis 89

5.6.3.3 Bioinformatics and computational biology 89

5.6.3.4 Artificial intelligence and machine learning 90

5.7 PRICING ANALYSIS 90

5.7.1 AVERAGE SELLING PRICE OF KEY PLAYERS, BY OFFERING 91

5.7.1.1 Average selling price of key players, by instrument 91

5.7.1.2 Average selling price of key players, by consumable 92

5.7.1.3 Average selling price of key players, by service 94

5.7.2 AVERAGE SELLING PRICE, BY REGION 95

5.8 PATENT ANALYSIS 96

5.9 SUPPLY CHAIN ANALYSIS 98

5.10 ECOSYSTEM ANALYSIS 100

5.11 KEY CONFERENCES AND EVENTS, 2024–2025 101

5.12 PORTER’S FIVE FORCES ANALYSIS 102

5.12.1 PORTER’S FIVE FORCES ANALYSIS 102

5.12.2 INTENSITY OF COMPETITIVE RIVALRY 103

5.12.3 BARGAINING POWER OF SUPPLIERS 103

5.12.4 BARGAINING POWER OF BUYERS 103

5.12.5 THREAT OF SUBSTITUTES 103

5.12.6 THREAT OF NEW ENTRANTS 104

5.13 KEY STAKEHOLDERS AND BUYING CRITERIA 104

5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS 104

5.13.2 KEY BUYING CRITERIA, BY END USER 105

5.14 INVESTMENT AND FUNDING SCENARIO 106

5.15 CASE STUDY ANALYSIS 108

5.16 TRADE ANALYSIS 109

5.16.1 IMPORT VALUE FOR FLOW CYTOMETERS (HS CODE 902780), 2017–2021 112

5.16.2 EXPORT VALUE FOR FLOW CYTOMETERS (HS CODE 902780), 2017–2021 113

5.16.3 IMPORT DATA FOR FLOW CYTOMETERS (HS CODE 902780), 2022–2023 114

5.16.4 EXPORT DATA FOR FLOW CYTOMETERS (HS CODE 902780), 2022–2023 116

5.17 IMPACT OF AI ON GENOMICS MARKET 117

6 GENOMICS MARKET, BY OFFERING 119

6.1 INTRODUCTION 120

6.2 PRODUCTS 120

6.3 SERVICES 123

7 GENOMICS MARKET, BY PRODUCT TYPE 127

7.1 INTRODUCTION 128

7.2 REAGENTS, KITS, AND CONSUMABLES 128

7.2.1 LARGE NUMBER OF PLAYERS OPERATING IN CONSUMABLES SPACE PROPEL DEMAND FOR CONSUMABLES, KITS, AND REAGENTS 128

7.3 INSTRUMENTS 133

7.3.1 TECHNOLOGICAL ADVANCEMENTS TO SUPPORT MARKET GROWTH 133

7.4 BIOINFORMATICS TOOLS 137

7.4.1 BIOINFORMATICS TOOLS TO HELP TURN RAW DATA INTO MEANINGFUL INSIGHTS 137

8 GENOMICS PRODUCTS MARKET, BY TECHNOLOGY 141

8.1 INTRODUCTION 142

8.2 SEQUENCING 142

8.2.1 DIRECT DETECTION OF DNA MODIFICATIONS DURING SEQUENCING TO DRIVE MARKET GROWTH 142

8.3 PCR 146

8.3.1 RISING DEMAND FOR BIOMARKER DISCOVERY TO PROPEL MARKET GROWTH 146

8.4 GENE EDITING 150

8.4.1 RISING DEMAND FOR NEWER THERAPEUTIC APPROACH DRIVING GROWTH 150

8.5 FLOW CYTOMETRY 153

8.5.1 RISING DEMAND FOR FLOW CYTOMETRY FOR AGRIGENOMICS TO DRIVE MARKET GROWTH 153

8.6 MICROARRAYS 157

8.6.1 RISING ADOPTION OF HIGH THROUGHPUT TECHNOLOGIES LIMITING MARKET GROWTH 157

8.7 IN SITU HYBRIDIZATION 160

8.7.1 INCREASING DEMAND FOR PRECISE GENE EXPRESSION ANALYSIS DRIVING GROWTH OF SEGMENT 160

8.8 OTHER TECHNOLOGIES 164

9 GENOMICS PRODUCTS MARKET, BY END USER 168

9.1 INTRODUCTION 169

9.2 HOSPITALS, DIAGNOSTIC LABORATORIES, AND CLINICS 169

9.2.1 INCREASED APPLICATION IN DISEASE DIAGNOSTICS AND TREATMENT DRIVING MARKET GROWTH 169

9.3 ACADEMIC AND RESEARCH INSTITUTES 174

9.3.1 RISING RESEARCH INTENSITY FOR GENOMICS RESEARCH AMONG INSTITUTES TO SUPPORT MARKET GROWTH 174

9.4 PHARMACEUTICAL AND BIOTECHNOLOGY COMPANIES 177

9.4.1 RISING DEMAND FOR COMPREHENSIVE GENOMIC DATA IN CLINICAL GENOMICS IS DRIVING GROWTH 177

9.5 CROS 181

9.5.1 RISING COLLABORATION BETWEEN PHARMA COMPANIES AND CROS DRIVING MARKET GROWTH 181

9.6 OTHER END USERS 184

10 GENOMICS MARKET, BY SERVICE TYPE 188

10.1 INTRODUCTION 189

10.2 GENOMIC PROFILING AND SEQUENCING SERVICES 189

10.2.1 INCREASED ADOPTION OF SEQUENCING TECHNOLOGIES IN CLINICAL ADOPTION TO SUPPORT MARKET GROWTH 189

10.3 SAMPLE PREPARATION AND LIBRARY PREPARATION SERVICES 193

10.3.1 INCREASED DEMAND FOR ONCOLOGY AND RARE DISEASE DIAGNOSTICS TO DRIVE MARKET GROWTH 193

10.4 BIOINFORMATICS SERVICES 196

10.4.1 RISING DEMAND FOR ADVANCED PERSONALIZED MEDICINE TO SUPPORT MARKET GROWTH 196

11 GENOMICS MARKET, BY APPLICATION 200

11.1 INTRODUCTION 201

11.2 DRUG DISCOVERY AND DEVELOPMENT 201

11.2.1 DRUG DISCOVERY AND DEVELOPMENT TO BE LARGEST APPLICATION IN GENOMICS MARKET 201

11.3 DIAGNOSTICS 205

11.3.1 RISING DEMAND DUE TO CLINICAL GENOMICS TO SUPPORT MARKET GROWTH 205

11.3.1.1 Oncology 208

11.3.1.1.1 Rising demand for targeted therapies to drive market growth 208

11.3.2 INFECTIOUS DISEASES 213

11.3.2.1 Rising demand for comprehensive genomic data in clinical genomics to drive market growth 213

11.3.3 REPRODUCTIVE HEALTH 216

11.3.3.1 Rising focus on genetic diseases to drive market growth 216

11.3.4 OTHER DIAGNOSTIC APPLICATIONS 219

11.3.4.1 Rising demand for comprehensive genomic data in clinical genomics to drive market growth 219

11.3.5 AGRICULTURE AND ANIMAL RESEARCH 223

11.3.5.1 Genomics to help improve crop productivity 223

11.4 OTHER APPLICATIONS 226

12 GENOMICS MARKET, BY STUDY TYPE 230

12.1 INTRODUCTION 231

12.2 FUNCTIONAL GENOMICS 231

12.2.1 INCREASED FOCUS ON FUNCTIONAL GENOME STUDIES TO DRIVE MARKET GROWTH 231

12.3 BIOMARKER DISCOVERY 235

12.3.1 RISING DEMAND FOR PRECISION MEDICINE TO SUPPORT MARKET GROWTH 235

12.4 PATHWAY ANALYSIS 238

12.4.1 RISING PREVALENCE OF COMPLEX DISEASES TO AUGMENT MARKET GROWTH 238

12.5 EPIGENOMICS 242

12.5.1 RISING INVESTMENTS FOR EPIGENETICS RESEARCH TO BOOST MARKET GROWTH 242

12.6 OTHER STUDY TYPES 245

13 GENOMICS SERVICES MARKET, BY END USER 249

13.1 INTRODUCTION 250

13.2 HOSPITALS, DIAGNOSTIC LABORATORIES, AND CLINICS 250

13.2.1 INCREASED APPLICATION IN DISEASE DIAGNOSTICS AND TREATMENT DRIVING MARKET GROWTH 250

13.3 ACADEMIC AND RESEARCH INSTITUTES 254

13.3.1 RISING RESEARCH INTENSITY FOR GENOMICS RESEARCH AMONG INSTITUTES TO SUPPORT MARKET GROWTH 254

13.4 PHARMACEUTICAL AND BIOTECHNOLOGY COMPANIES 257

13.4.1 RISING DEMAND FOR COMPREHENSIVE GENOMIC DATA IN CLINICAL GENOMICS TO DRIVE GROWTH 257

13.5 OTHER END USERS 261

14 GENOMICS MARKET, BY REGION 265

14.1 INTRODUCTION 266

14.2 NORTH AMERICA 267

14.2.1 NORTH AMERICA: MACROECONOMIC OUTLOOK 272

14.2.2 US 273

14.2.2.1 US expected to dominate market in North America 273

14.2.3 CANADA 277

14.2.3.1 Increasing government initiatives in genomics research to boost market growth 277

14.3 EUROPE 282

14.3.1 EUROPE: MACROECONOMIC OUTLOOK 287

14.3.2 GERMANY 288

14.3.2.1 Germany to dominate European genomics market 288

14.3.3 UK 292

14.3.3.1 Strategic initiatives and funding for genomics research to support market growth 292

14.3.4 FRANCE 296

14.3.4.1 Increasing government investment in genomics research to drive growth 296

14.3.5 ITALY 300

14.3.5.1 Favorable funding scenario to drive adoption of advanced sequencing technology 300

14.3.6 SPAIN 304

14.3.6.1 Growing focus on advancements in personalized medicine to support market growth 304

14.3.7 REST OF EUROPE 308

14.4 ASIA PACIFIC 313

14.4.1 ASIA PACIFIC: MACROECONOMIC OUTLOOK 318

14.4.2 CHINA 319

14.4.2.1 China to dominate Asia Pacific market during forecast period 319

14.4.3 JAPAN 323

14.4.3.1 Rising number of collaborations in genomics to drive market 323

14.4.4 INDIA 327

14.4.4.1 Government and private initiatives for genomics to propel market 327

14.4.5 AUSTRALIA 331

14.4.5.1 Increased genomics research in Australia to support market growth 331

14.4.6 SOUTH KOREA 335

14.4.6.1 Demand for advanced sequencing technologies to support market growth in South Korea 335

14.4.7 REST OF ASIA PACIFIC 339

14.5 LATIN AMERICA 345

14.5.1 LATIN AMERICA: MACROECONOMIC OUTLOOK 349

14.5.2 BRAZIL 350

14.5.2.1 Increased government investments in genomics advancements to drive market in Brazil 350

14.5.3 MEXICO 354

14.5.3.1 Rising demand for chronic disease treatment to support market growth in Mexico 354

14.5.4 REST OF LATIN AMERICA 358

14.6 MIDDLE EAST 363

14.6.1 MIDDLE EAST: MACROECONOMIC OUTLOOK 366

14.6.2 GCC COUNTRIES 367

14.6.2.1 Saudi Arabia 371

14.6.2.1.1 Growing healthcare expenditure in Saudi Arabia to boost market growth 371

14.6.2.2 United Arab Emirates 376

14.6.2.2.1 Growing collaborations to advance genome sequencing to aid market growth in UAE 376

14.6.2.3 Rest of GCC Countries 380

14.6.3 REST OF MIDDLE EAST 385

14.7 AFRICA 389

14.7.1 GROWING FOCUS ON PRECISION MEDICINE TO PROPEL MARKET IN AFRICA 389

14.7.2 AFRICA: MACROECONOMIC OUTLOOK 393

15 COMPETITIVE LANDSCAPE 395

15.1 INTRODUCTION 395

15.2 STRATEGIES ADOPTED BY KEY PLAYERS/RIGHT TO WIN 395

15.3 REVENUE ANALYSIS 397

15.4 MARKET SHARE ANALYSIS 398

15.5 BRAND/PRODUCT COMPARATIVE ANALYSIS 400

15.5.1 ILLUMINA, INC. 401

15.5.2 THERMO FISHER SCIENTIFIC INC. 401

15.5.3 DANAHER CORPORATION 401

15.5.4 ROCHE 401

15.5.5 QIAGEN 401

15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 401

15.6.1 STARS 402

15.6.2 EMERGING LEADERS 402

15.6.3 PERVASIVE PLAYERS 402

15.6.4 PARTICIPANTS 402

15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 404

15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 409

15.7.1 PROGRESSIVE COMPANIES 409

15.7.2 RESPONSIVE COMPANIES 409

15.7.3 DYNAMIC COMPANIES 409

15.7.4 STARTING BLOCKS 409

15.7.5 COMPETITIVE BENCHMARKING 411

15.8 VALUATION AND FINANCIAL METRICS OF GENOMICS VENDORS 412

15.9 COMPETITIVE SCENARIO 413

15.9.1 DEALS 413

15.9.2 EXPANSIONS 414

16 COMPANY PROFILES 415

16.1 KEY PLAYERS 415

16.1.1 ILLUMINA, INC. 415

16.1.1.1 Business overview 415

16.1.1.2 Products/Services offered 416

16.1.1.3 Recent developments 419

16.1.1.3.1 Product launches 419

16.1.1.3.2 Deals 421

16.1.1.3.3 Expansions 423

16.1.1.4 MnM view 424

16.1.1.4.1 Key strengths 424

16.1.1.4.2 Strategic choices 424

16.1.1.4.3 Weaknesses and competitive threats 424

16.1.2 THERMO FISHER SCIENTIFIC INC. 425

16.1.2.1 Business overview 425

16.1.2.2 Products/Services offered 426

16.1.2.3 Recent developments 431

16.1.2.3.1 Product launches 431

16.1.2.3.2 Deals 434

16.1.2.3.3 Expansions 435

16.1.2.4 MnM view 436

16.1.2.4.1 Key strengths 436

16.1.2.4.2 Strategic choices 436

16.1.2.4.3 Weaknesses and competitive threats 436

16.1.3 F. HOFFMANN-LA ROCHE LTD. 437

16.1.3.1 Business overview 437

16.1.3.2 Products/Services offered 438

16.1.3.2.1 Product launches 440

16.1.3.2.2 Deals 442

16.1.3.3 MnM view 442

16.1.3.3.1 Key strengths 442

16.1.3.3.2 Strategic choices 442

16.1.3.3.3 Weaknesses and competitive threats 442

16.1.4 DANAHER CORPORATION 443

16.1.4.1 Business overview 443

16.1.4.2 Products/Services offered 444

16.1.4.2.1 Product launches 446

16.1.4.2.2 Deals 448

16.1.4.2.3 Expansions 449

16.1.5 QIAGEN 450

16.1.5.1 Business overview 450

16.1.5.2 Products/Services offered 451

16.1.5.3 Recent developments 454

16.1.5.3.1 Deals 456

16.1.5.3.2 Expansions 457

16.1.6 AGILENT TECHNOLOGIES, INC. 458

16.1.6.1 Business overview 458

16.1.6.2 Products/Services offered 459

16.1.6.3 Recent developments 462

16.1.6.3.1 Deals 463

16.1.6.3.2 Expansions 464

16.1.7 REVVITY 465

16.1.7.1 Business overview 465

16.1.7.2 Products/Services offered 466

16.1.7.3 Recent developments 469

16.1.7.3.1 Product launches 469

16.1.7.3.2 Deals 470

16.1.7.3.3 Expansions 470

16.1.8 LABORATORY CORPORATION OF AMERICA HOLDINGS 471

16.1.8.1 Business overview 471

16.1.8.2 Services offered 472

16.1.8.3 Recent developments 473

16.1.8.3.1 Service launches 473

16.1.8.3.2 Deals 474

16.1.9 IQVIA INC. 475

16.1.9.1 Business overview 475

16.1.9.2 Services offered 476

16.1.9.3 Recent developments 477

16.1.9.3.1 Deals 477

16.1.9.3.2 Expansions 477

16.1.10 CHARLES RIVER LABORATORIES 479

16.1.10.1 Business overview 479

16.1.10.2 Services offered 480

16.1.10.3 Recent developments 481

16.1.10.3.1 Deals 481

16.1.11 BIO-RAD LABORATORIES, INC. 482

16.1.11.1 Business overview 482

16.1.11.2 Products/Services offered 483

16.1.11.3 Recent developments 485

16.1.11.3.1 Product launches 485

16.1.11.3.2 Deals 486

16.1.12 EUROFINS SCIENTIFIC 487

16.1.12.1 Business overview 487

16.1.12.2 Products/Services offered 488

16.1.12.3 Recent developments 489

16.1.12.3.1 Product launches 489

16.1.12.3.2 Deals 490

16.1.13 PACBIO 491

16.1.13.1 Business overview 491

16.1.13.2 Products/Services offered 492

16.1.13.3 Recent developments 495

16.1.13.3.1 Product & service launches 495

16.1.13.3.2 Deals 496

16.1.13.3.3 Expansions 497

16.1.13.3.4 Other developments 497

16.1.14 OXFORD NANOPORE TECHNOLOGIES PLC. 498

16.1.14.1 Business overview 498

16.1.14.2 Products/Services offered 499

16.1.14.3 Recent developments 501

16.1.14.3.1 Product & service launches 501

16.1.14.3.2 Deals 501

16.1.15 TAKARA BIO INC. 504

16.1.15.1 Business overview 504

16.1.15.2 Products/Services offered 505

16.1.15.3 Recent developments 509

16.1.15.3.1 Product & service launches 509

16.1.15.3.2 Deals 509

16.1.16 BGI GROUP 510

16.1.16.1 Business overview 510

16.1.16.2 Products/Services offered 510

16.1.16.3 Recent developments 514

16.1.16.3.1 Product & service launches 514

16.1.16.3.2 Deals 516

16.1.16.3.3 Other developments 516

16.1.17 EPPENDORF SE 517

16.1.17.1 Business overview 517

16.1.17.2 Products/Services offered 518

16.1.17.3 Recent developments 519

16.1.17.3.1 Product & service launches 519

16.1.18 MERCK KGAA 520

16.1.18.1 Business overview 520

16.1.18.2 Products/Services offered 521

16.1.18.3 Recent developments 523

16.1.18.3.1 Expansions 523

16.1.19 BD 524

16.1.19.1 Business overview 524

16.1.19.2 Products/Services offered 525

16.1.19.3 Recent developments 527

16.1.19.3.1 Product & service launches 527

16.1.19.3.2 Deals 529

16.1.20 ABBOTT 530

16.1.20.1 Business overview 530

16.1.20.2 Products/Services offered 531

16.1.20.3 Recent developments 534

16.1.20.3.1 Product & service launches 534

16.1.21 10X GENOMICS 535

16.1.21.1 Business overview 535

16.1.21.2 Products/Services offered 536

16.1.21.3 Recent developments 538

16.1.21.3.1 Product launches 538

16.1.22 NEW ENGLAND BIOLABS 539

16.1.22.1 Business overview 539

16.1.22.2 Products/Services offered 539

16.1.22.3 Recent developments 542

16.1.22.3.1 Product & service launches 542

16.1.22.3.2 Deals 543

16.1.23 PROMEGA CORPORATION 544

16.1.23.1 Business overview 544

16.1.23.2 Products/Services offered 544

16.1.23.3 Recent developments 546

16.1.23.3.1 Product & service launches 546

16.1.23.3.2 Other developments 546

16.2 OTHER PLAYERS 547

16.2.1 CREATIVE BIOGENE 547

16.2.2 NOVOGENE CO., LTD. 549

16.2.3 HELIX, INC. 550

16.2.4 PHALANX BIOTECH GROUP 551

16.2.5 POLARIS GENOMICS 552

17 APPENDIX 553

17.1 DISCUSSION GUIDE 553

17.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 558

17.3 CUSTOMIZATION OPTIONS 560

17.4 RELATED REPORTS 561

17.5 AUTHOR DETAILS 562

❖ 世界のゲノミクス市場に関するよくある質問(FAQ) ❖

・ゲノミクスの世界市場規模は?

→MarketsandMarkets社は2024年のゲノミクスの世界市場規模を426.4億米ドルと推定しています。

・ゲノミクスの世界市場予測は?

→MarketsandMarkets社は2029年のゲノミクスの世界市場規模を668.5億米ドルと予測しています。

・ゲノミクス市場の成長率は?

→MarketsandMarkets社はゲノミクスの世界市場が2024年~2029年に年平均9.4%成長すると予測しています。

・世界のゲノミクス市場における主要企業は?

→MarketsandMarkets社は「Illumina、Inc. (US)、Thermo Fisher Scientific Inc. (US)、F. Hoffmann-LA Roche Ltd. (Switzerland)、Danaher Corporation (US)、QIAGEN (Germany)、Agilent Technologies、Inc. (US)、Revvity (US)、Laboratory Corporation of America Holdings (US)、IQVIA Inc. (US)、Charles River Laboratories (US)、Bio-Rad Laboratories、Inc. (US)、Eurofins Scientific (Luxembourg)、PacBio (US)、Oxford Nanopore Technologies plc. (UK)、Takara Bio Inc. (Japan)、BGI Group (China)、Eppendorf SE (Germany)、Merck KGaA (Germany)、BD (US)、Abbott (US)、10X Genomics (US)、New England Biolabs (US)、Promega Corporation (US)、Creative Biogene (US)、Novogene Co.、Ltd. (China)、Helix、Inc. (US)、Phalanx Biotech Group (US)、Polaris Genomics (US)など ...」をグローバルゲノミクス市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。