| 【英語タイトル】Global Biodegradable Implants Market - 2024-2031

|

| ・商品コード:DATM24DC7007

・発行会社(調査会社):DataM Intelligence

・発行日:2024年12月

・ページ数:176

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール

・調査対象地域:グローバル

・産業分野:医療機器

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

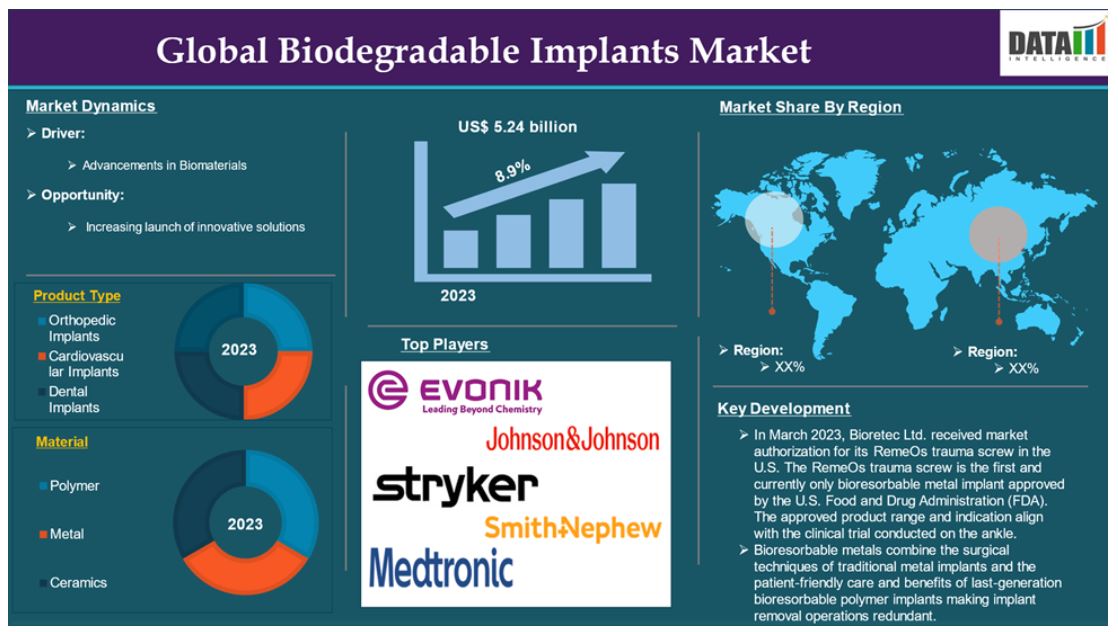

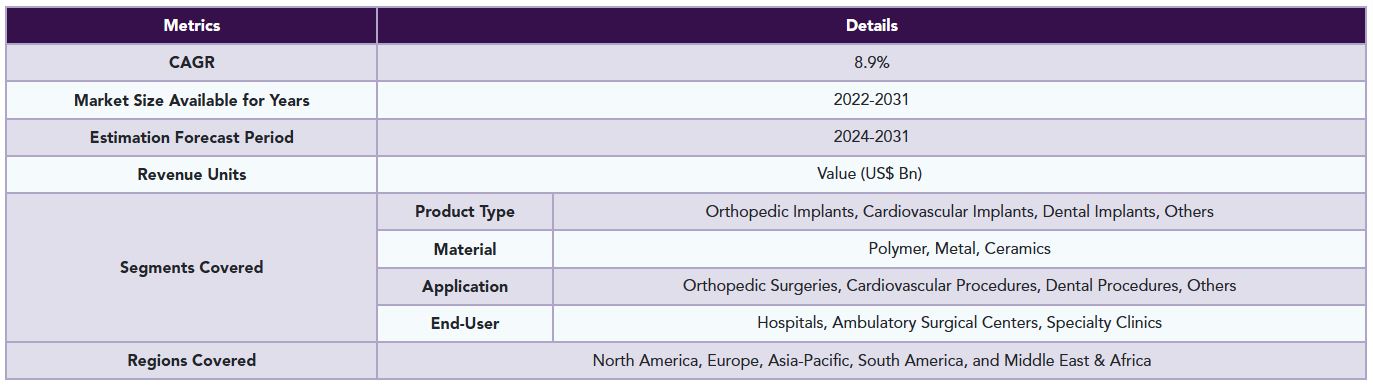

概要 世界の生分解性インプラント市場は2023年に52億4000万米ドルに達し、2031年には103億1000万米ドルに達すると予測され、2024年から2031年の予測期間における年平均成長率(CAGR)は8.9%と見込まれています。

生分解性インプラントは、特に整形外科の分野において、損傷または疾患のある組織を一時的に支え、安定させることを目的とした特殊な医療機器です。これらの生分解性インプラントは徐々に分解され、体内に吸収されるため、その役割を果たした後は、その後の外科的除去の必要がなくなります。

生体吸収性インプラントは、通常、ポリ乳酸(PLA)やポリグリコール酸(PGA)などのポリマーなど、天然の骨の機械的特性を模倣する生体適合性材料で構成されています。このユニークな特性により、感染症、インプラントのゆるみ、ストレス遮蔽などの永久インプラントに関連する合併症を最小限に抑えながら、治癒プロセスをサポートすることができます。

ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などのポリマーは、生体適合性の足場を形成し、時間の経過とともに分解され、組織の成長をサポートし、新しい骨に置き換わります。

市場力学:推進要因と阻害要因

生体材料の進歩

生体材料の進歩により、世界の生分解性インプラント市場の成長が大幅に促進されると予想される。生体材料は医療機器の開発において極めて重要であり、生分解性材料の進化により、整形外科、心臓血管、歯科インプラントなど、さまざまな分野における用途に新たな道が開かれている。これらの生分解性生体材料は、体内で時間をかけて自然に分解され、副作用を引き起こさないように設計されている。企業は先進的なソリューションを使用して生分解性インプラントを製造している。

企業は、さまざまな生分解性材料を使用したインプラントやソリューションの承認を得ている。例えば、2023年3月には、Bioretec Ltd.が同社のRemeOs外傷用ネジの米国での市場認可を取得した。RemeOs外傷用ネジは、米国食品医薬品局(FDA)が承認した初の生体吸収性金属インプラントであり、現在唯一の製品である。承認された製品群と疾患別適応は、足首の臨床試験と一致しています。

ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などの革新により、インプラントの安全性と有効性が向上しました。これらの素材は生体適合性に優れ、恒久的なインプラントに共通する拒絶反応や炎症の可能性を低減します。生体適合性の向上に伴い、生体吸収性インプラントは臨床現場で広く受け入れられるようになっています。特に、患者の体にシームレスに統合する一時的な解決策を求める患者の間で、その傾向が顕著です。

さらに、生体吸収性バイオマテリアルの進歩により、薬物送達システムにおける効率性が高まり、治療結果の改善や、腫瘍学、慢性疾患管理、組織工学などの分野における用途の拡大が期待されています。企業は体内埋め込みが可能なポリマーの開発を進めています。例えば、2023年3月には、PEEK生体材料ソリューションの開発企業であるVictrex社の一部門であるInvibio Biomaterial Solutionsが、付加製造に最適化された体内埋め込み可能なPEEKポリマーであるPEEK-OPTIMA AM Filamentを発売しました。

生分解性材料は、従来の非分解性インプラントと比較して環境にやさしいと考えられており、持続可能な医療ソリューションに対する需要の高まりにも合致しています。

FDAや欧州医薬品庁(EMA)などの規制当局は、さまざまな生分解性インプラントを承認しており、この市場へのさらなる投資を促し、先進国と新興国の両方で成長を促進しています。例えば、2021年3月には、InionがInion CompressOn生体吸収性圧迫スクリューで食品医薬品局の承認を受けました。これらの生体吸収性スクリューは、世界中の外科医と患者のニーズを満たすために開発されました。こうした傾向が継続的に発展するにつれ、生分解性インプラント市場は大幅な拡大が見込まれています。

規制上の課題

規制が厳格であることは市場の成長を妨げる要因となることが予想されます。 特定の地域では規制が支援的である場合もありますが、新しい生分解性インプラント技術の承認プロセスをナビゲートすることは依然として大きな課題です。 メーカーは承認までの期間が長く、要件が厳格であることが多く、革新的な製品の開発への投資を減らすことにもなりかねません。例えば、米国では生体吸収性インプラントに関する明確なガイドラインが存在するものの、安全性と有効性を実証するために必要な広範な試験により、新機器の市場投入までの時間が長引く可能性があります。

ヨーロッパでは、医療機器規則(MDR)によりメーカーが満たさなければならない基準が厳格化され、承認プロセスがさらに複雑化しています。これらの規制では、包括的な臨床評価と市販後調査が義務付けられており、リソース集約的で時間のかかるものとなっています。

セグメント分析

世界の生分解性インプラント市場は、製品の種類、素材、用途、エンドユーザー、地域別に区分されています。

製品の種類別:

整形外科用インプラントのセグメントが、生分解性インプラントの世界市場シェアを独占すると予測される。

いくつかの要因により、整形外科用インプラントのセグメントは、生分解性医療用インプラント機器の市場で重要な位置を占めると予測される。骨の治癒における高度なソリューションに対する需要の高まり、生分解性素材の固有の利点、そして患者の間で低侵襲治療に対する好みが強まっていることが、この成長を促進している。

世界的な高齢化に伴い、骨粗しょう症、骨関節炎、骨折などの骨に関連する疾患が著しく増加しています。特に高齢者層では、骨折や退行性関節疾患のリスクが高まり、整形外科インプラントの需要が増加しています。例えば、世界全体では、55歳以上の高齢者で年間最大3700万件の脆弱性骨折が発生しており、これは1分間に70件の骨折に相当します。

世界全体では、50歳以上の女性の3人に1人が骨粗しょう症による骨折を経験し、50歳以上の男性の5人に1人も経験しています。骨粗しょう症は、50歳以上の男性の約6.3%、同じ年齢層の女性の21.2%に影響を与えています。世界の男女人口を基にすると、世界全体で約5億人の男女が影響を受けている可能性があることが分かります。

スクリュー、ピン、プレートなどの生分解性インプラントは、治癒過程において不可欠なサポートを提供し、恒久的なインプラントを除去する将来の手術の必要性を排除する一時的な解決策となります。

従来の恒久的なインプラントとは異なり、生分解性オプションは骨が治癒するにつれて自然に分解されるため、高齢の患者や健康状態が良くない患者にとっては特に有益です。この特徴により、合併症のリスクを最小限に抑え、追加の手術に関連する医療費を削減することで、医療負担全体を軽減することができます。

さらに、生分解性整形外科インプラントは時間の経過とともに分解されるため、患者は、経過観察が必要な場合もある永久インプラントと比較して、回復期間が短く、入院期間も短くて済むことがよくあります。 これは、患者の体験の全体的な改善につながり、整形外科手術における生分解性インプラントの採用を促進します。 回復が早く、合併症も少ないため、これらのインプラントはより良い手術結果をもたらし、入院期間を短縮し、最終的には患者と医療制度の両方の医療負担を軽減します。

医療従事者および患者の間でこうした利点に対する認識が高まり続けていることから、生分解性整形外科インプラントの分野は今後数年間で大幅な拡大が見込まれています。

地域分析

北米は、生分解性インプラントの世界市場シェアにおいて、重要な地位を占めると予想される

北米は、生分解性インプラントの世界市場において支配的な地位を占めており、予測期間中も市場の大部分を占めると予想される。この支配的地位は、この地域における高度な医療インフラの拡大と革新的なソリューションの研究開発の増加によって支えられている。

この地域における革新的なソリューションの研究開発の増加も、この地域の市場成長に貢献している。例えば、2021年6月には、ノースウェスタン大学とジョージ・ワシントン大学の研究者が、ワイヤレスでバッテリー不要、必要がなくなれば体内から消える完全埋め込み型のペースメーカーである、史上初の「一時的ペースメーカー」を開発しました。

慢性疾患、特に心血管疾患や整形外科的問題の増加は、米国における生分解性インプラントの需要に大きな影響を与えています。例えば、足首の骨折は成人患者の間で最も頻繁に起こる骨折の種類の一つです。米国では毎年340万人の患者が足首の骨折で治療を受けています。単独の足首(くるぶし)骨折が最も一般的な種類であり、足首の骨折全体の年間発生件数の70%を占めています。このような骨折の発生件数の増加に伴い、患者が特にさらなる手術を必要としない革新的なソリューションに関心を寄せるため、生分解性インプラントの需要が高まっています。

2024年の米国立衛生研究所の発表によると、カリフォルニア州で病院治療を受けた2,900万人以上の成人に関するデータを調査した結果、200万人(6.8%)の成人が不整脈である心房細動を患っていることが判明した。これらのデータを州全体のデータおよび米国の人口に外挿すると、少なくとも1,055万人(4.48%)の米国成人の心房細動が予測されることが分かった。こうした健康上の懸念が高まるにつれ、従来の永久インプラントに伴う合併症を最小限に抑えながら、患者の治療結果を向上させる生体吸収性インプラントの必要性が高まっています。

非生分解性のインプラントとは異なり、生分解性インプラントは体内で徐々に分解されるように設計されており、炎症や感染症などのリスクを低減するのに役立ちます。高齢者人口が増加し続ける中、こうした革新的なソリューションに対する需要は高まることが予想され、生分解性インプラントは高度な治療に欠かせない要素となるでしょう。

企業は、高度な生分解性素材を活用することで、高度なインプラントソリューションを開発しており、これらのインプラントに対する需要の増加が見込まれています。例えば、2021年7月には、Strykerが、修復不可能な巨大な腱板断裂(MIRCT)に対する関節鏡視下手術用の初のバルーンインプラントとして、FDAの認可を取得しました。この地域の市場関係者は、生分解性インプラントのポートフォリオを拡大するために、確立された企業と提携しています。

アジア太平洋地域は、世界的な生分解性インプラント市場で最も速いペースで成長しています

アジア太平洋(APAC)地域は、世界的な生分解性インプラント市場で最も速いペースで成長している市場のひとつとして台頭しており、その成長はいくつかの重要な要因によってもたらされています。中国、インド、日本、韓国などの国々は医療インフラに多額の投資を行っており、病院やクリニックでは先進技術の導入がますます進んでいます。こうした進歩により、革新的な治療やインプラントの採用が拡大しています。

さらに、日本、中国、韓国などの国々における高齢化人口の増加は、市場の成長に大きく貢献しています。高齢者人口の増加に伴い、骨折、関節疾患、歯科の問題が増加し、整形外科および歯科インプラントの需要が高まっています。例えば、2023年の米国立衛生研究所の報告によると、骨粗しょう症は40歳以上の女性の10~30%、アジア太平洋地域の7つの先進経済国では男性の最大10%に影響を及ぼしているとされています。 骨折は50歳以上の成人10万人年あたり500~1000人に影響を及ぼしています。

そのため、整形外科疾患の増加に伴い、持続可能な医療ソリューションを求める患者が増え、生分解性インプラントの需要が高まっています。

競合状況

生分解性インプラント市場における世界の主要企業には、Evonik, Johnson & Johnson, Medtronic, Stryker, Smith+Nephew, Boston Scientific Corporation, Inion, Bioretec, Arthrex, Inc, Syntellixなどが挙げられます。

レポート購入のメリット

• パイプラインとイノベーション:臨床試験、製品パイプライン、今後の進歩に関する洞察。

• 市場ポジショニング:製品パフォーマンスと成長可能性の分析による最適化戦略。

• 実証データ:製品成果の向上に向けた患者からのフィードバックの統合。

• 医師の好み:医療提供者の行動と採用戦略に関する洞察。

• 規制と市場の最新情報:最近の規制、政策、新技術のカバー。

• 競合他社に関する洞察:市場シェア、競合他社の戦略、新規参入企業の分析

• 価格設定と市場アクセス:価格モデル、償還動向、アクセス戦略の見直し

• 市場拡大:新規市場への参入とパートナーシップ構築のための戦略

• 地域別機会:高成長地域と投資見通しの特定

• サプライチェーンの最適化:リスク評価と流通戦略

持続可能性と規制:エコフレンドリーな実践と規制変更に焦点を当てる。

市販後調査:市販後データによる安全性とアクセスの向上。

価値に基づく価格設定:医療経済学とデータ主導の研究開発決定に関する洞察。

グローバル生分解性インプラント市場レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察を含む詳細な分析を提供し、市場の全体像を把握できます。

対象読者 2023

• メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

• 規制および政策:コンプライアンス担当役員、政府、医療経済学者、市場アクセス専門家。

• テクノロジーおよびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

• 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

• コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

• サプライチェーン:流通およびサプライチェーンマネージャー。

• 消費者および支援団体:患者、支援団体、保険会社。

• 学術および研究:学術機関。

1. 調査手法および範囲

1.1. 調査手法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. 素材別抜粋

3.3. 用途別抜粋

3.4. エンドユーザー別抜粋

3.5. 地域別抜粋

4. 力学

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 生体材料の進歩

4.1.2. 抑制要因

4.1.2.1. 規制上の課題

4.1.3. 機会

4.1.4. 影響分析

5. 業界分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 製品種類別

6.1. はじめに

6.1.1. 製品種類別分析および前年比成長率(%)

6.1.2. 製品種類別市場魅力度指数

6.2. 整形外科インプラント*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率分析(%)

6.3. 心血管インプラント

6.4. 歯科インプラント

6.5. その他

7. 素材別

7.1. はじめに

7.1.1. 市場規模分析および前年比成長率分析(%)、素材別

7.1.2. 市場魅力度指数、素材別

7.2. ポリマー*

7.2.1. はじめに

7.2.2. 市場規模分析および前年比成長率分析(%)

7.2.3. ポリグリコール酸(PGA)

7.2.4. ポリ乳酸(PLA)

7.2.5. ポリ-β-ヒドロキシ酪酸(PHB)

7.2.6. ポリ(乳酸-co-グリコール酸)(PLGA)

7.2.7. ポリ-ε-カプロラクトン(PCL)

7.3. 金属

7.3.1. マグネシウム

7.3.2. 亜鉛

7.3.3. 鉄

7.4. セラミック

8. 用途別

8.1. はじめに

8.1.1. 用途別市場規模分析および前年比成長率(%)

8.1.2. 用途別市場魅力度指数

8.2. 整形外科手術*

8.2.1. はじめに

8.2.2. 市場規模分析および前年比成長率分析(%)

8.3. 心血管処置

8.4. 歯科処置

8.5. その他

9. エンドユーザー別

9.1. はじめに

9.1.1. エンドユーザー別市場規模分析および前年比成長率分析(%)

9.1.2. エンドユーザー別市場魅力度指数

9.2. 病院 *

9.2.1. はじめに

9.2.2. 市場規模分析および前年比成長率分析(%)

9.3. 外来外科センター

9.4. 専門クリニック

10. 地域別

10.1. はじめに

10.1.1. 市場規模分析および前年比成長率分析(%)、地域別

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. はじめに

10.2.2. 主な地域特有の動向

10.2.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.2.4. 市場規模分析および前年比成長率(%)、材料別

10.2.5. 市場規模分析および前年比成長率(%)、用途別

10.2.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.2.7. 市場規模分析および前年比成長率(%)、国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主要地域別の動向

10.3.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.3.4. 市場規模分析および前年比成長率(%)、材料別

10.3.5. 市場規模分析および前年比成長率(%)、用途別

10.3.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.3.7. 市場規模分析および前年比成長率(%)、国別

10.3.7.1. ドイツ

10.3.7.2. 英国

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. ヨーロッパのその他地域

10.4. 南アメリカ

10.4.1. はじめに

10.4.2. 主要地域別の動向

10.4.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.4.4. 市場規模分析および前年比成長率分析(%)、材料別

10.4.5. 市場規模分析および前年比成長率分析(%)、用途別

10.4.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.4.7. 国別市場規模分析および前年比成長率分析(%)

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. 南米その他

10.5. アジア太平洋

10.5.1. はじめに

10.5.2. 主要地域別の動向

10.5.3. 製品種類別市場規模分析および前年比成長率(%)

10.5.4. 材料別市場規模分析および前年比成長率(%)

10.5.5. 用途別市場規模分析および前年比成長率(%)

10.5.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.5.7. 国別市場規模分析および前年比成長率分析(%)

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. アジア太平洋地域その他

10.6. 中東およびアフリカ

10.6.1. はじめに

10.6.2. 地域特有の主な動向

10.6.3. 製品種類別市場規模分析および前年比成長率分析(%)

10.6.4. 市場規模分析および前年比成長率分析(%)、材料別

10.6.5. 市場規模分析および前年比成長率分析(%)、用途別

10.6.6. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

11. 競合状況

11.1. 競合シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. 合併・買収分析

12. 企業プロフィール

Evonik

Johnson & Johnson

Medtronic

Stryker

Smith+Nephew

Boston Scientific Corporation

Inion

Bioretec

Arthrex, Inc

Syntellix

リストは網羅的ではありません

13. 付録

13.1. 当社およびサービスについて

13.2. お問い合わせ

❖ 世界の生分解性インプラント市場に関するよくある質問(FAQ) ❖・生分解性インプラントの世界市場規模は?

→DataM Intelligence社は2023年の生分解性インプラントの世界市場規模を52億4000万米ドルと推定しています。

・生分解性インプラントの世界市場予測は?

→DataM Intelligence社は2031年の生分解性インプラントの世界市場規模を103億1000万米ドルと予測しています。

・生分解性インプラント市場の成長率は?

→DataM Intelligence社は生分解性インプラントの世界市場が2024年~2031年に年平均8.9%成長すると予測しています。

・世界の生分解性インプラント市場における主要企業は?

→DataM Intelligence社は「Evonik、Johnson & Johnson、Medtronic、Stryker、Smith+Nephew、Boston Scientific Corporation、Inion、Bioretec、Arthrex, Inc、Syntellixなど ...」をグローバル生分解性インプラント市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。