| 【英語タイトル】Global Orthopedic Joint Reconstruction Market - 2024-2031

|

| ・商品コード:DATM24DC7032

・発行会社(調査会社):DataM Intelligence

・発行日:2024年12月

・ページ数:176

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール

・調査対象地域:グローバル

・産業分野:医療機器

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

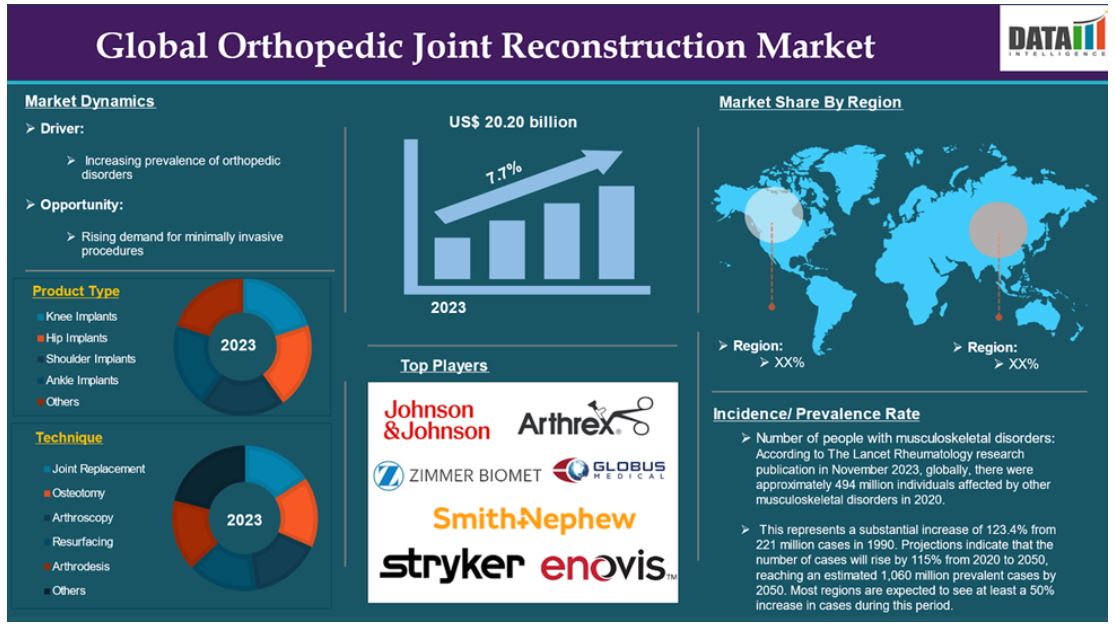

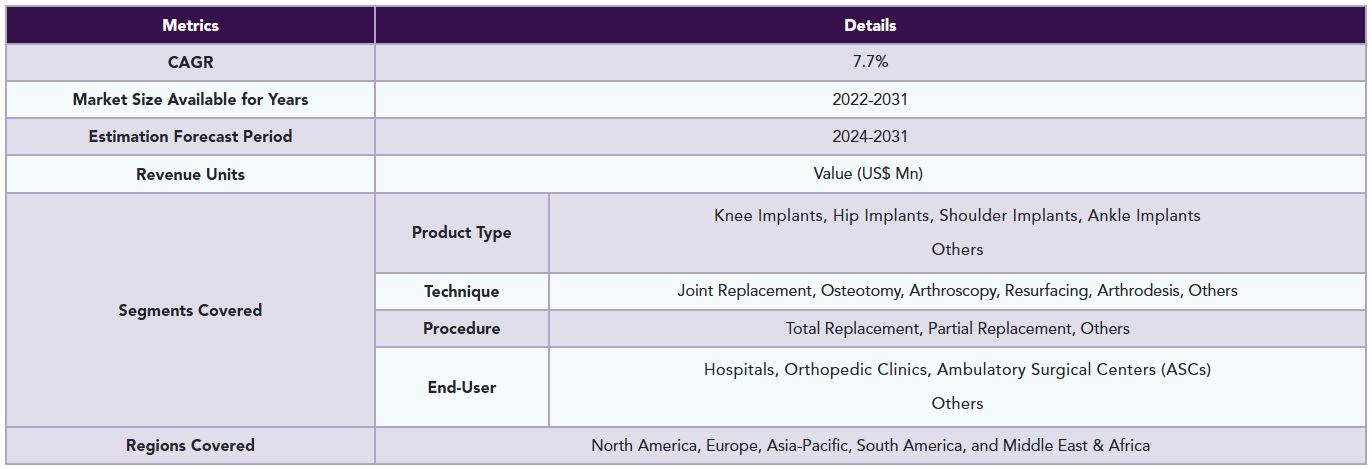

概要世界の整形外科関節再建市場は2023年に202.0億米ドルに達し、2031年には365.6億米ドルに達すると予測されており、2024年から2031年の予測期間における年平均成長率(CAGR)は7.7%と見込まれています。

整形外科関節再建は、外傷、疾患、退行性変性によって損傷した関節の構造と機能を回復させることを目的とした外科的処置です。このプロセスでは通常、損傷した関節を切除し、健康な関節の自然な動きと機能を模倣するように設計された人工関節(プロテーゼ)に置き換えます。

整形外科関節再建術には、変形性関節症、関節リウマチ、外傷、先天性奇形などの疾患に苦しむ患者の痛みの緩和、可動性の回復、生活の質の向上を目的として、損傷した関節を修復または置換するさまざまな外科的処置が含まれます。 これらの要因が、世界の整形外科関節再建術市場の拡大を牽引しています。

市場力学:推進要因と抑制要因

整形外科疾患の増加

整形外科疾患の増加は、世界の整形外科関節再建市場の成長を大きく牽引しており、市場予測期間全体を通じて成長を牽引すると予想されています。

変形性関節症、関節リウマチ、およびさまざまな筋骨格系疾患を含む整形外科疾患の増加は、世界の整形外科関節再建市場の成長を牽引する主な要因となっています。人口の高齢化に伴い、これらの疾患の発生率が上昇し、関節再建手術の需要が高まっています。

2023年11月の『The Lancet Rheumatology』誌の研究発表によると、2020年には、世界全体で約4億9400万人がその他の筋骨格系疾患に罹患していました。これは、1990年の2億2100万人から123.4%の大幅な増加を示しています。予測によると、2020年から2050年にかけて症例数は115%増加し、2050年には10億6,000万例に達すると推定されています。ほとんどの地域で、この期間中に少なくとも症例数が50%増加すると見込まれています。

これらの疾患の年齢調整有病率は、世界全体では男性よりも女性の方が47.4%高いことが判明しており、有病率は年齢とともに増加し、男女ともに65歳から69歳でピークに達します。筋骨格系障害は、障害を抱えて生活する年数(YLD)の第6位の原因となっており、約4,270万のYLDを占め、約8万3,100人の死亡に関連しています。これらの要因すべてが、世界的な整形外科関節再建市場を必要としている。

さらに、整形外科疾患の増加により、整形外科業界では革新的なソリューションが必要とされています。この業界の主要企業にとって、主要な取り組みと先進的な新製品の発売は、この整形外科関節再建市場の成長を推進するでしょう。例えば、2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、2024年の米国股関節・膝関節外科医協会(AAHKS)の年次総会で、ソリューション・イン・モーションの取り組みを強調し、新しい関節再建ソリューションを発表しました。このイニシアティブは、高度な外科的処置、革新的なインプラント、データ主導の実現技術を統合し、関節再建手術を向上させることを目的としています。

このイニシアティブは、整形外科医療のさまざまな要素を組み合わせた包括的な戦略であり、外科的精度と患者の治療結果の改善に重点を置いています。ジョンソン・エンド・ジョンソン・メッドテックは、高度な外科的処置を革新的なインプラント設計と統合し、データ分析を活用することで、関節手術をより効率的で効果的な処置に変えることを目指しています。

また、2023年10月には、ジョンソン・エンド・ジョンソン・メディテックの子会社であるデピュー・シンセスが、欧州市場においてVELYSロボット支援ソリューションを正式に発売し、整形外科手術技術の大幅な進歩を遂げました。この革新的なシステムは、特に人工膝関節全置換術(TKA)用に設計されており、手術の精度と患者の治療成績の向上を目指しています。これらの要因がすべて、世界的な整形外科関節再建市場を要求しています。

さらに、低侵襲手術に対する需要の高まりも、世界の整形外科関節再建市場の拡大に貢献しています。

インプラントの高コスト

インプラントの高コストは、世界の整形外科関節再建市場の成長を妨げる要因となります。特に医療予算が限られている発展途上国では、こうした高額な費用が患者にとって必須の手術を受けることをためらわせる要因となる可能性があります。高額なインプラントによる金銭的な負担は、治療の遅れにつながり、患者の予後に悪影響を及ぼし、整形外科関節再建市場全体の成長を妨げる可能性があります。

2024年7月の『Journal of Orthopaedic Business』の記事によると、PubMedで「人工膝関節全置換術のインプラント費用」に関する469件の記事が検索され、そのうち14件が標準的な膝関節インプラントの費用と初回人工膝関節全置換術(TKA)の総費用について新たな推定値を提供していました。標準的な膝関節インプラントの平均費用は5,336ドル±1,671ドルであることが判明した一方、初回TKAの平均総費用は23,907ドル±9,514ドルでした。注目すべきは、標準的な膝関節インプラントの費用が初回TKAの総費用の22.3%を占めていることです。したがって、上記の要因が世界的な整形外科関節再建市場の潜在的な成長を制限している可能性があります。

セグメント分析

世界の整形外科関節再建市場は、製品タイプ、処置、処置、エンドユーザー、および地域別に区分されています。

製品の種類別:

膝関節インプラントのセグメントは、世界の整形外科関節再建市場のシェアを独占すると予測される

膝関節インプラントのセグメントは世界の整形外科関節再建市場のシェアの大部分を占めており、予測期間中も世界の整形外科関節再建市場のシェアの大部分を占め続けると予測される。

世界の整形外科関節再建市場における膝関節インプラントセグメントは、膝関節置換手術に対する高まる需要に応えるために不可欠です。このセグメントには、主に変形性関節症、関節リウマチ、外傷などの疾患により損傷または病変した膝関節を置換するために設計されたさまざまな種類のインプラントが含まれます。

2023年7月の世界保健機関(WHO)のデータによると、変形性関節症(OA)は、関節周囲の組織を含む関節全体に影響を及ぼす退行性関節疾患です。変形性関節症は、膝、臀部、脊椎、手によく見られます。膝は、世界中で3億6500万人が罹患している最も罹患率の高い関節であり、臀部と手がそれに続きます。変形性関節症患者のうち、約3億4400万人がリハビリテーションによる恩恵を受ける可能性がある中程度から重度の症状を経験しています。膝の変形性関節症は特に高齢者に多く、40歳以上の22%以上がこの症状に罹患しています。人口の高齢化に伴い、膝関節置換手術の需要は大幅に増加すると予想されています。

回復時間を短縮し、患者の治療結果を向上させる低侵襲手術への傾向が高まっています。このような処置は外科医と患者の両者からますます人気が高まっており、このようなアプローチをサポートする膝関節インプラントの需要を牽引しています。 3Dプリンティング技術や患者専用インプラントの使用を含むインプラント素材や設計の革新は、膝関節置換術の有効性と耐用年数を向上させています。 これらの進歩により、外科的介入を検討する患者が増加しています。 したがって、これらの要因すべてが整形外科関節再建市場を要求しています。

さらに、業界の主要企業の製品発売や承認が、整形外科関節再建市場のこのセグメントの成長を促進するでしょう。例えば、2024年2月、チェンナイのSIMS病院のアジア整形外科研究所(AOI)は、新しいセラミック膝関節置換システムを発売し、関節置換手術に大きな進歩をもたらしました。この導入は、革新的な整形外科ソリューションの提供と患者ケアの改善という病院の取り組みの一環です。セラミック製の膝関節インプラントは従来の金属製インプラントよりも多くの重要な利点があり、膝関節置換術を受ける患者の間でますます人気が高まっています。

また、2024年11月には、Zimmer Biomet Holdings, Inc.が、膝関節置換技術の大きな進歩を示すオックスフォード・セメントレス・パーシャル・ニー・インプラントの食品医薬品局(FDA)市販前承認申請(PMA)補足資料を受け取りました。この承認は、セメントレス膝部分置換術(PKR)を対象としたIDE(Investigational Device Exemption)試験および非臨床試験から収集された包括的な安全性および有効性データに基づいています。これらの要因により、このセグメントは世界の整形外科関節再建市場で確固たる地位を築いています。

地理的分析

北米は、世界の整形外科関節再建市場シェアにおいて重要な位置を占めると予想される

北米は世界の整形外科関節再建市場において重要な位置を占めており、今後も市場シェアの大半を占めると予想される。

整形外科疾患、特に関節炎の発生率は北米で増加している。疾病対策予防センター(CDC)によると、2019年から2021年の間に、米国成人の約21.2%(約5,320万人)が関節炎と診断されています。この高い有病率は、痛みの管理と運動能力の回復に効果的な解決策を求める人々が増えているため、関節再建手術の需要を押し上げる主な要因となっています。

米国リウマチ学会の2024年のデータによると、米国では毎年相当数の関節置換手術が行われており、毎年約79万件の膝関節全置換術と54万4千件の股関節置換術が実施されています。この高い手術件数は、効果的な整形外科的ソリューションに対する継続的なニーズを反映しており、市場の成長を促進しています。

北米の高齢化人口は、市場の成長に大きく貢献しています。高齢になるにつれ、人々は関節に関する問題を抱えやすくなり、膝や股関節の全置換術などの外科的介入の必要性が高まります。 2024年1月の人口統計局(PRB)のデータによると、65歳以上のアメリカ人の数は、2022年の5800万人から2050年には8200万人に増加し、47%の増加が見込まれています。さらに、総人口に占めるこの年齢層の割合は、17%から23%に増加すると予測されています。

同様に、米国国立生物工学情報センター(NCBI)の調査データによると、2040年までに医師の診断で関節炎と診断された米国成人の数は49%増の7,840万人に達し、全成人の25.9%を占める見通しです。さらに、関節炎が原因で活動が制限されている(AAAL)成人の数は52%増の3,460万人に達し、全成人の11.4%を占める見通しです。

医療技術の継続的な進歩により、関節再建手術の有効性と安全性が向上しています。低侵襲手術技術、ロボット支援手術、改良されたインプラント材料などの技術革新により、これらの処置は侵襲性が低く効率的になり、より多くの患者が外科的治療の選択肢を検討するようになっています。

さらに、この地域では、主要企業の多数の存在、高度な医療インフラ、政府のイニシアティブおよび規制面のサポート、投資、パートナーシップおよびコラボレーション、製品発売および承認が市場の成長を促進するでしょう。

例えば、2024年11月には、ジョンソン・エンド・ジョンソン・メドテックがレスポンシブ・アルソスコピーとの戦略的提携を発表し、スポーツ軟部組織修復市場における製品提供の拡大に重点的に取り組むことを明らかにしました。この提携には、米国における独占的商業流通契約が含まれ、肩、足、足首の手術で利用可能な高度な軟部組織修復ソリューションの品揃えを強化することを目的としています。

また、2024年10月には、スミス・アンド・ネフューが米国市場で、オキシニアム・インプラント技術を採用したレギオン・ヒンジ付き膝(HK)システムを発売しました。これは、膝関節置換ソリューションの大幅な進歩を意味します。この革新的なシステムは、金属の耐久性、セラミックの耐摩耗性、優れた耐食性の利点を組み合わせ、患者の治療結果と手術の効率性の向上を目指しています。したがって、上記の要因が、この地域を世界的な整形外科関節再建市場における主要な勢力として確固たるものにしています。

アジア太平洋地域は、世界的な整形外科関節再建市場で最も速いペースで成長しています。

アジア太平洋地域は、世界的な整形外科関節再建市場で最も速いペースで成長しており、市場シェアの大半を占めることが予想されます。

アジア太平洋地域全体で骨粗しょう症や関節炎の患者数が増加しています。アジア骨粗鬆症学会連合(AFOS)によると、大腿骨頸部骨折は2019年の120万件から2050年には260万件に増加すると予測されています。こうした増加傾向にある発症率に対応するため、関節置換術をはじめとする効果的な整形外科的介入が必要とされています。

低侵襲手術の技術や改良されたインプラント素材など、整形外科用機器の継続的な革新により、手術の成果と患者の回復期間が改善されています。3Dプリンティング、ロボット支援手術、拡張現実などの技術により、患者と医療提供者の双方にとって、手術の選択肢がより魅力的なものとなっています。

アジア太平洋地域の多くの国々では、医療インフラに多額の投資を行い、高度な医療へのアクセスを向上させています。これには、関節再建手術のための最新技術を備えた専門の整形外科センターの設立も含まれます。アジア太平洋地域で年々増加する整形外科手術の件数は、市場の成長に大きく貢献しています。関節の問題に対する外科的解決策を求める患者が増えるにつれ、高度な再建用デバイスの需要も増加し続けています。

アジアでは、特に中国や日本などの国々で急速に増加しています。高齢者は関節関連の疾患にかかりやすいため、この人口動態の変化は重要であり、関節再建手術の需要が高まっています。

さらに、この地域の主要企業、新製品発売、承認は、この世界の整形外科関節再建市場の成長を後押しするでしょう。例えば、2023年4月、ニューデリーのプラサンサ病院は、関節再建手術用に特別に設計された第4世代ロボットを発売し、整形外科技術の大幅な進歩を遂げました。この革新的なロボットは、赤外線カメラと光学追跡装置を使用して、患者の関節の解剖学的構造の精密な3Dマップを作成します。このマッピング機能により、手術中に患者に合わせたインプラントの選択と配置が可能になり、関節再建術の精度が全体的に向上します。

また、2023年1月には、2,500件の関節置換手術の成功を受けて、Aster Medcityが関節置換ロボットを導入しました。この画期的な出来事は、同病院の先進的な整形外科医療への取り組みと、インドにおける手術手技へのロボット技術の統合を反映しています。

今回導入されたロボットは、膝関節置換手術用に設計された完全自動のロボットです。CTスキャンやMRIなどの高度な画像処置を活用して患者の関節の精密な3Dモデルを作成することで、手術の精度を高めます。これにより、患者一人一人の解剖学的構造に合わせた個別の手術計画が可能になります。これらの要因により、この地域は世界的な整形外科関節再建市場で最も成長の著しい地域としての地位を確立しつつあります。

競合状況

整形外科関節再建市場における世界の主要企業には、Johnson & Johnson (DePuy Synthes), Stryker, Smith + Nephew, Zimmer Biomet., Arthrex, Inc., Globus Medical, Enovis Corporation, Exactech, Inc., B. Braun SE, and MicroPort Scientific Corporationなどが含まれる。

主な進展

• 2024年10月、アラダナ整形外科病院がシヴァモガ初の完全自動ロボット関節置換システムを導入し、この地域における整形外科手術の大幅な進歩を遂げた。この最先端技術は、関節置換手術の精度と効果を高め、患者の治療結果と回復時間の改善を目的としている。

• 2024年7月、Orthofix Medical Inc.は、大腿骨と脛骨の大きな骨欠損の治療を目的とした整形外科技術の大きな進歩であるFitbone Transport and Lengthening Systemの510(k)認可と米国初の移植を発表した。この革新的な装置は、外傷、感染症、または悪性疾患により骨が大幅に失われた患者に特に有用である。

• 2024年6月、Meril社は膝関節置換手術専用に設計された完全国産の外科用ロボット、MISSO Ortho-Robotを発売した。この革新的な技術により、これらの処置に関連するコストが大幅に削減され、インドのより幅広い患者が利用できるようになることが期待されている。

レポート購入のメリット

• パイプラインとイノベーション:臨床試験、製品パイプライン、今後の進歩に関する洞察。

• 市場ポジショニング:製品パフォーマンスと成長可能性の分析による最適化戦略

• 実証データ:患者からのフィードバックの統合による製品成果の向上

• 医師の好み:医療提供者の行動と採用戦略に関する洞察

• 規制と市場の最新情報:最近の規制、政策、新技術のカバー

• 競合他社の動向:市場シェア、競合他社の戦略、新規参入企業の分析

• 価格と市場アクセス:価格モデル、償還動向、アクセス戦略のレビュー

• 市場拡大:新規市場への参入とパートナーシップ形成のための戦略

• 地域別機会:高成長地域と投資見通しの特定

• サプライチェーンの最適化:リスク評価と流通戦略

• 持続可能性と規制:エコフレンドリーな実践と規制変更に焦点を当てた

• 市場後調査:市場後データによる安全性とアクセスの向上。

• 価値に基づく価格設定:医療経済学とデータ主導の研究開発決定に関する洞察。

整形外科関節再建の世界市場に関するレポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページにわたる専門家の洞察により詳細な分析を提供し、市場の全体像を明らかにしています。

対象読者 2023

• メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

• 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

• テクノロジーおよびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験管理者、ファーマコビジランス専門家。

• 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

• コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

• サプライチェーン:流通およびサプライチェーンマネージャー。

• 消費者および支援団体:患者、支援団体、保険会社。

• 学術および研究:学術機関。

1. 調査方法および範囲

1.1. 調査方法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. 処置別抜粋

3.3. 処置別抜粋

3.4. エンドユーザー別抜粋

3.5. 地域別

4. 力学

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 整形外科疾患の増加

4.1.1.2. XX

4.1.2. 抑制要因

4.1.2.1. インプラントの高コスト

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 製品種類別

6.1. はじめに

6.1.1. 製品種類別分析および前年比成長率(%)

6.1.2. 製品種類別市場魅力度指数

6.2. 膝関節インプラント *

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率(%)

6.3. 股関節インプラント

6.4. 肩関節インプラント

6.5. 足首インプラント

6.6. その他

7. 処置別

7.1. はじめに

7.1.1. 処置別市場規模および前年比成長率(%)

7.1.2. 処置別市場魅力度指数

7.2. 関節置換術*

7.2.1. はじめに

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. 骨切り術

7.4. 関節鏡視

7.5. 表面置換術

7.6. 関節固定術

7.7. その他

8. 手技別

8.1. イントロダクション

8.1.1. 市場規模分析および前年比成長率分析(%)、処置別

8.1.2. 市場魅力度指数、処置別

8.2. 総置換*

8.2.1. イントロダクション

8.2.2. 市場規模分析および前年比成長率分析(%)

8.3. 部分置換

8.4. その他

9. エンドユーザー別

9.1. はじめに

9.1.1. エンドユーザー別市場規模分析および前年比成長率(%)

9.1.2. エンドユーザー別市場魅力度指数

9.2. 病院*

9.2.1. はじめに

9.2.2. エンドユーザー別市場規模分析および前年比成長率(%)

9.3. 整形外科クリニック

9.4. 外来外科センター(ASC)

9.5. その他

10. 地域別

10.1. はじめに

10.1.1. 地域別市場規模分析および前年比成長率(%)

10.1.2. 地域別市場魅力度指数

10.2. 北米

10.2.1. はじめに

10.2.2. 主要地域別の動向

10.2.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.2.4. 市場規模分析および前年比成長率分析(%)、処置別

10.2.5. 市場規模分析および前年比成長率分析(%)、手順別

10.2.6. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

10.2.7. 市場規模分析および前年比成長率分析(%)、国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主要地域別の動向

10.3.3. 製品種類別市場規模分析および前年比成長率(%)

10.3.4. 処置別市場規模分析および前年比成長率(%)

10.3.5. 手順別市場規模分析および前年比成長率(%)

10.3.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.3.7. 国別市場規模分析および前年比成長率分析(%)

10.3.7.1. ドイツ

10.3.7.2. 英国

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. ヨーロッパのその他地域

10.4. 南アメリカ

10.4.1. はじめに

10.4.2. 主要地域別の動向

10.4.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.4.4. 市場規模分析および前年比成長率(%)、処置別

10.4.5. 市場規模分析および前年比成長率(%)、処置別

10.4.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.4.7. 市場規模分析および前年比成長率(%)、国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. 南米その他

10.5. アジア太平洋地域

10.5.1. はじめに

10.5.2. 地域特有の主な動向

10.5.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.5.4. 市場規模分析および前年比成長率(%)、処置別

10.5.5. 市場規模分析および前年比成長率(%)、処置別

10.5.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.5.7. 市場規模分析および前年比成長率(%)、国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. アジア太平洋地域その他

10.6. 中東およびアフリカ

10.6.1. はじめに

10.6.2. 主要地域特有の動向

10.6.3. 製品種類別市場規模分析および前年比成長率(%)

10.6.4. 処置別市場規模分析および前年比成長率(%)

10.6.5. 処置別市場規模分析および前年比成長率(%)

10.6.6. エンドユーザー別市場規模分析および前年比成長率(%)

11. 競合状況

11.1. 競合シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. 合併・買収分析

12. 企業プロフィール

Johnson & Johnson (DePuy Synthes)

Stryker

Smith + Nephew

Zimmer Biomet.

Arthrex, Inc.

Globus Medical

Enovis Corporation

Exactech, Inc.

B. Braun SE

MicroPort Scientific Corporation

リストは網羅的なものではありません。

13. 付録

13.1. 当社およびサービスについて

13.2. お問い合わせ

❖ 世界の整形外科関節再建市場に関するよくある質問(FAQ) ❖・整形外科関節再建の世界市場規模は?

→DataM Intelligence社は2023年の整形外科関節再建の世界市場規模を202億米ドルと推定しています。

・整形外科関節再建の世界市場予測は?

→DataM Intelligence社は2031年の整形外科関節再建の世界市場規模を365.6億米ドルと予測しています。

・整形外科関節再建市場の成長率は?

→DataM Intelligence社は整形外科関節再建の世界市場が2024年~2031年に年平均7.7%成長すると予測しています。

・世界の整形外科関節再建市場における主要企業は?

→DataM Intelligence社は「Johnson & Johnson (DePuy Synthes)、Stryker、Smith + Nephew、Zimmer Biomet.、Arthrex, Inc.、Globus Medical、Enovis Corporation、Exactech, Inc.、B. Braun SE、MicroPort Scientific Corporationなど ...」をグローバル整形外科関節再建市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。