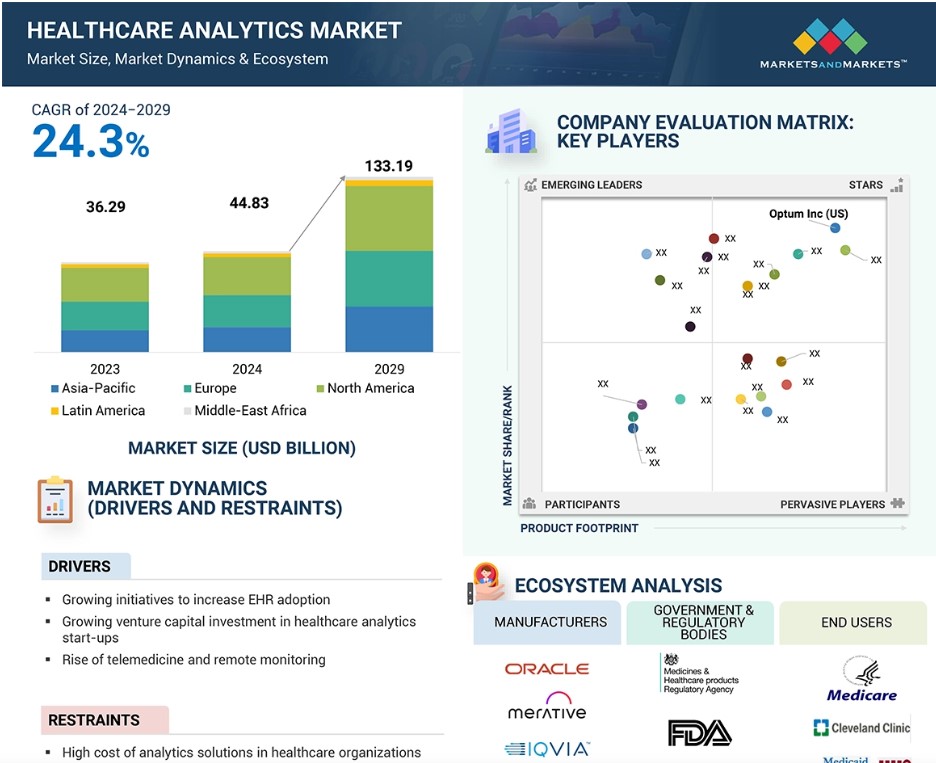

グローバルヘルスケア分析市場のダイナミクス

推進要因:EHR導入を促進する政府の取り組み

メディケアおよびメディケイドのEHRインセンティブプログラムは、対象となる医療従事者(EP)に相当額の財政支援を提供しており、電子健康記録(EHR)の導入と有効利用を大幅に促進しています。例えば、NY州のメディケイドEHRインセンティブプログラムでは、EPは6年間の参加期間中に最大63,750米ドルを受け取ることができ、初年度には21,250米ドル、その後5年間は毎年8,500米ドルが支払われます。 これらのインセンティブは2021年までと上限が定められていますが、EHRシステムの普及を強力に推進する要因となっています。

さらに、世界的なEHRへの移行は医療のあり方を変えつつあり、米国では95%以上の病院がEHRシステムを採用しています。ノルウェーや韓国ではEHRの採用率が90%を超え、インドのような発展途上国でも成長が見られ、現在は約25%となっています。これらの国々では政府主導のイニシアティブがEHRの採用を推進し、遠隔医療への投資を通じて、特に地方でのアクセスを向上させています。EHRを導入する医療提供者が増えるにつれ、医療分析ソリューションに対する需要も高まり、より優れたデータ解釈と患者の治療結果の改善が可能になります。こうした相互に結びついた成長がEHRシステムと分析の両方を推進し、医療提供の効率化につながります。

阻害要因:高まるデータ侵害への懸念

データ侵害は、主にデータセキュリティの失敗に関連するコストの増加と規制当局の監視強化により、医療分析市場に大きな制約をもたらします。2024年には医療データ漏洩の平均価格が977万米ドルに達すると予想される中、企業はサイバーセキュリティ対策に多大なリソースを割くことを余儀なくされ、イノベーションや分析イニシアティブへの投資が圧迫されています。この財政的負担により、高度な分析ツールやテクノロジーへの投資が抑制され、リスクを嫌う風潮が助長され、データ主導の意思決定プロセスの導入が妨げられています。

機会:クラウドベースの分析ソリューションの採用拡大

クラウドベースの分析ソリューションの採用は、ヘルスケア分析に大きな成長機会をもたらしています。 あらゆるデータの変更をリアルタイムで更新するクラウドプラットフォームは、拡張可能なストレージ、コンピューティングパワー、高度な機械学習機能を提供しており、ヘルスケア分析に最適です。 ヘルスケア組織の間でこれらのソリューションに対する需要が高まる中、複数の市場関係者が収益サイクル管理システム内でクラウド機能の開発を進めています。例えば、富士通は最近、クラウドベースの新しいプラットフォームを立ち上げ、医療記録をHL7 FHIR標準に準拠するように自動変換することで、医療関連データの安全な収集と利用を促進しています。

課題:熟練した人材の不足

大量のデータを実行可能な洞察に変換できる社内専門家の不足は、新しいテクノロジーの採用を妨げ、ヘルスケア分析市場の成長を制限する可能性があります。スキルギャップと不十分なデータ管理機能が、この分野の成長を妨げています。米国病院協会の報告書によると、2026年までに最大320万人の医療従事者が不足する可能性があり、高い離職率によってさらに悪化しています。医療従事者の退職は、2020年には月間約40万人でしたが、2023年5月には60万人に増加しました。さらに、マッキンゼーは2025年までに患者の直接ケアを担当する正看護師が20万人から45万人不足すると予測しており、熟練した専門家の緊急な必要性を強調しています。

グローバルヘルスケアアナリティクス市場のエコシステム分析

ヘルスケアアナリティクス市場は競争が激しく、多数の仲介業者が関与しています。この市場には、洞察力を生かした革新的なソリューションを開発・提供するヘルスケアアナリティクスベンダーが含まれます。これらのベンダーは、FDA、EMA、カナダ保健省などの政府機関が定める規制の枠組みに従い、データセキュリティ、相互運用性、患者プライバシーに関する基準やガイドラインへの準拠を確保しています。さらに、米国保健社会福祉省(HHS)や英国国民保健サービス(NHS)などの政府機関は、政策決定、資金調達イニシアティブ、規制監督を通じて市場のダイナミクスに影響を与えています。一方、病院や診療所などの医療提供者、保険者などのエンドユーザーは、ワークフローの効率化と患者ケアの向上を目的として、医療分析ソリューションを求めています。この相互に結びついたエコシステムは、医療業界における医療分析ソリューションのシームレスな統合と効果的な利用を確実にするために、コラボレーション、イノベーション、および規制要件の順守に依存しています。

コンポーネントの種類別では、2023年にはサービスセグメントがヘルスケア分析市場の最大シェアを占めました。

コンポーネントの種類別では、ヘルスケア分析市場はサービスセグメントとソリューションセグメントに区分されます。サービスセグメントは2023年に最大の市場シェアを占めました。このセグメントはさらに、分析サービスを含むマネージドサービス、コンサルティングサービス、およびトレーニング&実装、メンテナンス、サポートサービスを含むプロフェッショナルサービスに細分化されます。このセグメントは、主にクラウドサービスの急速な普及と、定期的なアップグレードと訓練を受けたユーザーを必要とする技術的に高度なヘルスケア分析ソフトウェアの導入により、予測期間中に最も高い成長が見込まれています。

さらに、市場の複数の企業は競合他社に対する優位性を獲得し、既存の顧客基盤を拡大するために最適なサービスの提供に重点的に取り組んでいます。Ketchum, Inc.は、既存のヘルスケア顧客基盤向けに予測分析主導型サービスであるVital Healthを導入しました。このクラウドベースの分析サービスは、ヘルスケア組織が価値に基づくケアを提供することを支援します。

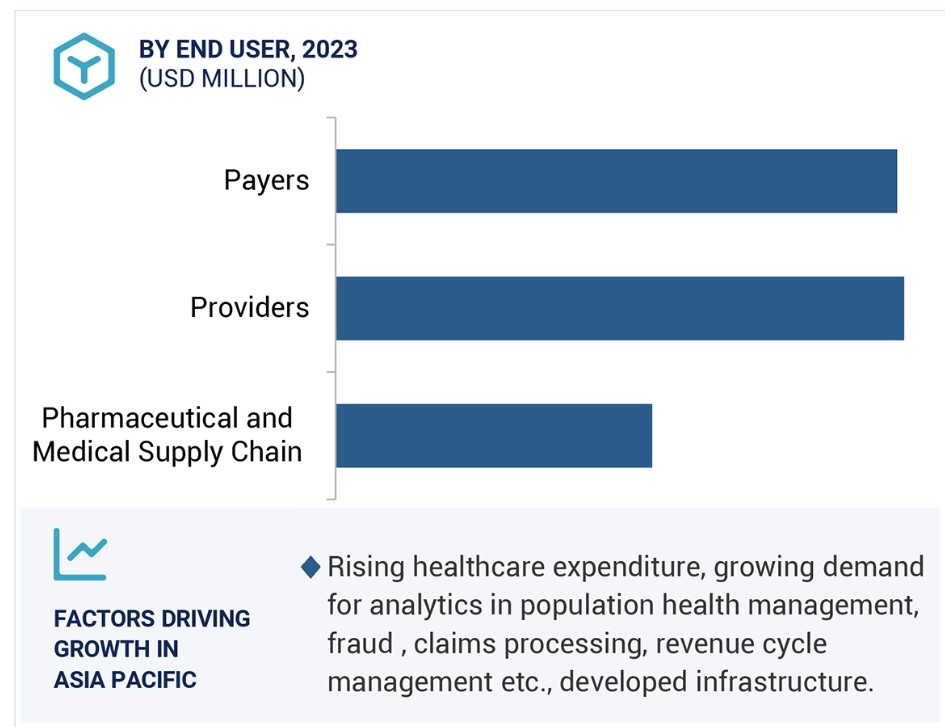

用途別では、2023年には臨床分析がヘルスケア分析市場で最大のシェアを占めると予測されています。

用途別では、ヘルスケア分析市場は、財務分析、臨床分析、運用・管理分析、および人口動態分析に区分されています。これらの区分では、診断、投与された治療、処方された薬、実施された処置や検査、入院などの患者情報といった膨大なヘルスケアデータセットが生成されるため、臨床分析区分がヘルスケア分析市場の用途区分を独占しています。このデータは、EHR、疾患登録、患者調査、医療提供者間の情報交換など、さまざまなソースから収集されます。

さらに、現行のICD-9システムでは、米国における診断や処置の特定に利用できるコードは17,000種類のみです。この移行は、HIPAAの適用を受けるすべての人(医療提供者、医師を含む)に求められています。ICD-10の導入により臨床データの量が増加し、このデータの管理には高度な分析が必要となります。個別化されたデータ主導のケア分析ソリューションに対する需要の高まりにより、臨床分析分野は、価値に基づく患者ケアを実現するヘルスケア分析ソリューションの最前線であり続けるでしょう。

2023年には北米がヘルスケア分析市場の最大シェアを占める見通しです。

ヘルスケア分析市場は地域別に、北米、欧州、アジア太平洋、中南米、中東およびアフリカに区分されています。2023年には、価値に基づくケア提供モデルの採用に重点的に取り組んでいる地域として、北米が市場の最大シェアを占める見通しです。米国の医療提供者および保険者は、分析ソリューションを含むヘルスケアITソリューションに多額の投資を行っています。さらに、先進技術と医療費への地域支出の増加により、この地域は革新的なソリューションの採用で最先端に位置づけられています。

ヘルスケア分析市場の最近の動向

- 2024年5月、BrightInsight & Google Cloudは提携を拡大し、GoogleのGeminiモデルとVertex AIをBrightInsightの疾病管理ソリューションに統合し、患者用アプリを強化し、研究開発を加速し、より良い成果を得るために患者データから実行可能な洞察を提供しました。

- 2024年5月、世界経済フォーラムとキャップジェミニは、健康データの連携を促進し、相互運用性を推進し、データ共有イニシアティブを通じてユニバーサル・ヘルス・カバレッジを支援することを目的としたグローバルな「デジタルヘルスケア変革コミュニティ」を立ち上げました。

- 2024年5月、SOPHiA GENETICSは、MicrosoftとNVIDIAと提携し、合理化され、拡張可能な全ゲノムシーケンス(WGS)分析ソリューションを開発しました。

- 2024年7月、Merative(米国)は、リアルタイムのトレンド、推進要因、洞察を特定するプロセスを簡素化し、あらゆる分析スキルレベルのユーザーがデータを効果的にナビゲートし、活用しやすくするために、Truven Health Insight分析ソリューションをアップグレードしました。

- 2024年7月、Veradigm(米国)とHolmusk(米国)は、イノベーションを推進し、実世界エビデンス分析ソリューションを生み出すために提携しました。

- 2024年8月、EXL(米国)は、銀行およびヘルスケアにおけるデータ管理機能を拡大するために、ITI Data(米国)を買収しました。

主要な市場関係者

ヘルスケアアナリティクス市場における主要な関係者は以下の通りです。

- Merative (US)

- Optum, Inc.(US)

- SAS Institute Inc. (US)

- Oracle (US)

- Citiustech Inc (US)

- Inovalon (US)

- Mckesson Corporation (US)

- MedeAnalytics, Inc.(US)

- Cotiviti, Inc. (US)

- Exlservice Holdings, Inc. (US)

- Wipro (India)

- Apixio. (US)

- Komodo Health, Inc. (US)

- Health Catalyst (US)

- CVS Health (US)

- Veradigm (US)

- Enlitic (US)

- HealthEC LLC (US)

- IQVIA (US)

- Arcadia Solutions, Llc. (US)

- Evidation Health, Inc. (US)

- HealthCorum (US)

- Aetion, Inc. (US)

- Tredence Inc (US)

- Sisense Ltd. (US)

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 調査範囲 39

1.3.1 対象市場および地域範囲 39

1.3.2 対象範囲および除外範囲 40

1.3.3 対象年 40

1.4 対象通貨 40

1.5 ステークホルダー 41

1.6 変更の概要 41

1.7 AI/GEN AI の影響 41

2 調査方法 42

2.1 調査アプローチ 42

2.1.1 二次データ 43

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次情報源からの主要データ 45

2.1.2.2 一次専門家からの洞察 46

2.2 調査方法論の設計 47

2.3 市場規模の推定方法 48

2.4 市場の細分化とデータによる検証 54

2.5 調査の前提条件 55

2.6 調査の限界 55

2.6.1 方法論に関連する限界 55

2.6.2 範囲に関連する制限 56

2.7 リスク評価 56

3 エグゼクティブサマリー 57

4 プレミアムインサイト 61

4.1 ヘルスケアアナリティクス市場の概要 61

4.2 北米:エンドユーザーおよび国別のヘルスケア分析市場シェア(2023年) 62

4.3 国別のヘルスケア分析市場 63

4.4 ヘルスケア分析市場:地域別構成 63

4.5 ヘルスケア分析市場:新興経済国と先進国 64

先進国 64

5 市場概観 65

5.1 はじめに 65

5.2 市場力学 65

5.2.1 推進要因 66

5.2.1.1 電子カルテ導入に向けた政府の積極的な取り組み 66

5.2.1.2 新興企業へのベンチャーキャピタル投資の増加 67

5.2.1.3 医療費削減の必要性 68

5.2.1.4 実証データへの注目度の高まり 69

5.2.1.5 遠隔医療と遠隔患者モニタリングの台頭 69

5.2.1.6 規制順守への注目度の高まり 70

5.2.2 阻害要因 70

5.2.2.1 分析ソリューションの高コスト 70

5.2.2.2 データ漏洩に対する懸念の高まり 70

5.2.3 機会 73

5.2.3.1 価値に基づく医薬品への注目度の高まり 73

5.2.3.2 ヘルスケアにおける分析の利用拡大 74

5.2.3.3 患者登録数の増加 75

5.2.3.4 ソーシャルメディアとデジタルヘルステクノロジーの出現 75

5.2.4 課題 75

5.2.4.1 不正確で一貫性のないデータに関する懸念 75

5.2.4.2 発展途上国におけるヘルスケア分析ソリューションの導入に対する消極性 76

5.2.4.3 医療記録の維持管理不足 76

5.2.4.4 熟練した人材の不足 76

5.3 顧客の事業に影響を与えるトレンド/混乱 77

5.4 業界トレンド 78

5.4.1 市場関係者間のパートナーシップとコラボレーションの増加

78

5.4.2 リスク負担のシフト(支払者から提供者へ) 78

5.4.3 クラウドベースのITソリューションの採用拡大 79

5.5 生態系分析 80

5.6 バリューチェーン分析 82

5.7 テクノロジー分析 83

5.7.1 主要テクノロジー 83

5.7.1.1 ビッグデータ分析 83

5.7.1.2 人工知能および機械学習 84

5.7.1.3 ビジネスインテリジェンスツール 84

5.7.2 関連テクノロジー 85

5.7.2.1 クラウドコンピューティング 85

5.7.2.2 モノのインターネット 85

5.8 規制分析 86

5.8.1 規制環境 86

5.8.2 政府規制 89

5.8.2.1 米国 89

5.8.2.2 欧州 89

5.8.2.3 中国 89

5.8.2.4 日本 89

5.8.2.5 インド 90

5.8.3 規制当局、政府機関、その他の組織 90

5.9 価格分析 92

5.9.1 ヘルスケア分析ソリューションの平均販売価格(

コンポーネント別) 93

5.9.2 地域別の平均販売価格 93

5.10 ポーターのファイブフォース分析 94

5.11 特許分析 96

5.12 主要関係者と購買基準 99

5.12.1 購買プロセスにおける主要関係者 99

5.12.2 購買基準 100

5.13 エンドユーザー分析 101

5.13.1 満たされていないニーズ 101

5.13.2 エンドユーザーの期待 102

5.14 2024年~2025年の主要な会議およびイベント 103

5.15 ケーススタディ分析 104

5.16 ビジネスモデル分析 107

5.17 投資と資金調達のシナリオ 108

5.18 ヘルスケア分析市場におけるAI/ジェネレーティブAIの影響 109

5.18.1 主なユースケース 110

5.18.2 AI/ジェネレーティブAIの事例研究 110

5.18.3 隣接市場のエコシステム 111

5.18.3.1 ライフサイエンス分析市場 111

5.18.3.2 ヘルスケアIT市場 112

5.18.3.3 ヘルスケア詐欺分析市場 112

5.18.4 ユーザーの準備状況と影響評価 112

5.18.4.1 ユーザーの準備状況 112

5.18.4.1.1 支払者 112

5.18.4.1.2 医療提供者 112

5.18.4.2 影響評価 113

5.18.4.2.1 ユーザーA:支払者 113

5.18.4.2.1.1 導入 113

5.18.4.2.1.2 影響 113

5.18.4.2.2 ユーザーB:提供者 113

5.18.4.2.2.1 導入 113

5.18.4.2.2.2 影響 114

6 ヘルスケア分析市場、コンポーネント別 115

6.1 はじめに 116

6.2 サービス 116

6.2.1 マネージドサービス 118

6.2.1.1 分析サービス 120

6.2.1.1.1 成長を促進するためのヘルスケアデータの増加 120

6.2.1.2 コンサルティングサービス 121

6.2.1.2.1 成長を支えるための臨床成果と患者満足度の改善の必要性 121

6.2.2 プロフェッショナルサービス 122

6.2.2.1 トレーニングおよび導入サービス 124

6.2.2.1.1 価値に基づくケアと専門トレーニングサービスへの重点化の拡大が市場を牽引 124

6.2.2.2 保守およびサポートサービス 125

6.2.2.2.1 拡大する研究ニーズが保守およびサポートサービスへの需要を牽引 125

6.3 ソフトウェア 126

6.3.1 オンプレミスソフトウェア 128

6.3.1.1 マルチベンダーアーキテクチャとセキュリティのメリットの提供が市場を牽引 128

6.3.2 クラウドベースソフトウェア 130

6.3.2.1 ソフトウェアとハードウェアのリアルタイム分析と購入コストの削減が導入を促進 130

7 ヘルスケア分析市場、タイプ別 132

7.1 はじめに 133

7.2 記述的分析 133

7.2.1 患者管理と財務管理における利用の増加が市場を後押し 133

7.3 予測的分析 135

7.3.1 予測分析が医療機関の予防可能な事態の回避を支援し、成長を促進する能力 135

7.4 処方的分析 137

7.4.1 成長を促進するより優れた治療方法と業務慣行の必要性 137

7.5 診断分析 139

7.5.1 成長促進に向けたAI主導の分析製品およびサービスの立ち上げ増加 139

8 アプリケーション別ヘルスケア分析市場 141

8.1 はじめに 142

8.2 財務分析 142

8.2.1 請求処理 144

8.2.1.1 成長を促進するために、紙ベースの請求処理から電子モードへの移行が増加 144

8.2.2 収益サイクル管理 146

8.2.2.1 市場を促進するために、財務予測と予算編成プロセスへの注目が高まる 146

8.2.3 支払いの完全性および不正、浪費、乱用 147

8.2.3.1 ICD-10 コードセットの導入と成果報酬型システムの採用による市場の活性化 147

8.2.4 リスク調整および評価 149

8.2.4.1 成長を加速させるための特別加入期間の増加と新たな補助金 149

8.3 臨床分析 151

8.3.1 品質改善と臨床ベンチマーキング 153

8.3.1.1 医療制度に影響を及ぼすマイナス要因を特定し、市場を促進するためのベンチマーキングの採用拡大 153

8.3.2 臨床的意思決定サポート 154

8.3.2.1 医療過誤を減らし、診断を迅速化して市場を活性化する必要性 154

8.3.3 報告およびコンプライアンス 156

8.3.3.1 成長を持続するための規制変更の追跡、コンプライアンス違反の評価、内部監査の実施能力 156

8.3.4 比較分析/有効性 157

8.3.4.1 市場を牽引する電子カルテの普及 157

8.3.5 精密医療/実世界エビデンス 158

8.3.5.1 成長を持続させるための個別化医療に対する政府の強力な支援 158

8.3.6 医療用画像分析 160

8.3.6.1 成長を促す遺伝性疾患のリアルタイムの洞察と診断の提供能力 160

8.4 業務および管理分析 161

8.4.1 サプライチェーン分析 163

8.4.1.1 医療費削減の必要性が高まり、より優れた在庫管理手法を導入して市場を活性化 163

8.4.2 労働力分析 165

8.4.2.1 成長を促進するための効果的な採用活動の必要性 165

8.4.3 戦略的分析 166

8.4.3.1 市場を牽引するための地理的拡大およびサービスライン拡大に向けた高度な分析ツールの利用拡大 166

8.5 人口健康分析 167

8.5.1 成長促進に向けた臨床成果への関与と人口リスク管理における利用拡大 167

9 ヘルスケア分析市場:エンドユーザー別 169

9.1 はじめに 170

9.2 支払者 170

9.2.1 民間保険会社 172

9.2.1.1 詐欺防止と保険金請求処理における分析への依存度の高まりが成長に貢献 172

9.2.2 政府機関 173

9.2.2.1 支払い精度を最大化し、市場を後押しするための償還率設定に向けたアナリティクスソリューションの利用拡大 173

9.3 医療サービス提供者 174

9.3.1 病院および診療所 176

9.3.1.1 大規模病院、医療グループ、および医師の診療所によるヘルスケア分析ソリューションの採用拡大が市場を後押し 176

9.3.2 急性期後のケア組織 177

9.3.2.1 患者データのレビューと調査に分析ソリューションの利用が増加し、市場を牽引 177

9.3.3 外来手術センター 178

9.3.3.1 市場を支えるために医療費を抑制する必要性 178

9.3.4 その他の医療提供者 180

9.4 医薬品および医療機器のサプライチェーン 182

9.4.1 メーカー 183

9.4.1.1 市場を牽引するデジタル技術の採用拡大 183

9.4.2 卸売業者および卸売業者 185

9.4.2.1 市場を活性化させるには、サプライチェーン業務、在庫管理、サービス提供の改善が必要 185

9.4.3 小売業者 186

9.4.3.1 成長を促進するために、小売業務への医療分析の統合が進む 186

10 地域別ヘルスケア分析市場 187

10.1 はじめに 188

10.2 北米 189

10.2.1 北米のマクロ経済見通し 189

10.2.2 米国 196

10.2.2.1 市場を牽引する電子カルテの高度な導入 196

10.2.3 カナダ 202

10.2.3.1 市場を後押しする患者数、臨床データ、医療費の管理ニーズ 202

10.3 欧州 208

10.3.1 欧州のマクロ経済の見通し 208

10.3.2 ドイツ 214

10.3.2.1 ヘルスケアにおける分析の利用拡大に向けた政府の取り組み 214

10.3.3 英国 220

10.3.3.1 市場を牽引するベンチャーキャピタル投資の可能性 220

10.3.4 フランス 225

10.3.4.1 市場拡大に向けたデジタルヘルスへの強力な財政支援 225

10.3.5 イタリア 231

10.3.5.1 分析ソリューションの普及を促進する医薬品承認件数の増加 231

10.3.6 スペイン 236

10.3.6.1 個別化医療の採用拡大が市場を牽引 236

10.3.7 その他の欧州 241

10.4 アジア太平洋地域 246

10.4.1 アジア太平洋地域のマクロ経済見通し 247

10.4.2 日本 254

10.4.2.1 高齢者人口の増加が効果的な患者管理ソリューションの需要を促進する 254

10.4.3 中国 259

10.4.3.1 改革の追い風と電子カルテの普及拡大が成長を促進する 259

10.4.4 インド 264

10.4.4.1 市場を活性化する政府の好意的な取り組み 264

10.4.5 アジア太平洋地域その他 270

10.5 ラテンアメリカ 275

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 276

10.5.2 ブラジル 282

10.5.2.1 ヘルスケアにおけるデジタルソリューションの採用拡大が市場を後押し 282

10.5.3 メキシコ 288

10.5.3.1 新興企業の台頭と研究開発活動の活発化が市場を後押し 288

10.5.4 その他のラテンアメリカ諸国 293

10.6 中東およびアフリカ 298

10.6.1 中東およびアフリカのマクロ経済見通し 299

10.6.2 GCC諸国 305

10.6.2.1 市場を牽引する投資、進歩、および発展するヘルスケアインフラ 305

10.6.3 中東およびアフリカのその他地域 311

11 競合状況 317

11.1 はじめに 317

11.2 主要企業の戦略/2021年から2025年の勝利への権利 317

11.3 収益分析、2019年~2023年 319

11.4 市場シェア分析、2023年 320

11.5 企業評価および財務指標 322

11.6 ブランド/ソフトウェア比較 323

11.7 企業評価マトリクス:主要企業、2023年 324

11.7.1 星 324

11.7.2 新興のリーダー 324

11.7.3 普及している企業 324

11.7.4 参加者 324

11.7.5 企業フットプリント:主要プレイヤー、2023年 326

11.7.5.1 企業フットプリント 326

11.7.5.2 地域フットプリント 327

11.7.5.3 コンポーネントフットプリント 328

11.7.5.4 アプリケーションフットプリント 329

11.7.5.5 エンドユーザーのフットプリント 330

11.8 企業評価マトリクス:新興企業/中小企業、2023年 331

11.8.1 進歩的な企業 331

11.8.2 対応力のある企業 331

11.8.3 ダイナミックな企業 331

11.8.4 スタート地点 331

11.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 333

11.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 333

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーク 334

11.9 競合シナリオ 335

11.9.1 製品/ソリューションの発売/機能強化/承認/アップグレード 335

11.9.2 取引 336

11.9.3 拡張 337

12 企業プロフィール 338

12.1 主要企業 338

12.1.1 メラティブ 338

12.1.1.1 事業概要 338

12.1.1.2 提供する製品/ソリューション/サービス 339

12.1.1.3 最近の動向 339

12.1.1.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 339

12.1.1.3.2 取引 340

12.1.1.4 MnMビュー 340

12.1.1.4.1 主な強み 340

12.1.1.4.2 戦略的選択肢 340

12.1.1.4.3 弱点と競合他社からの脅威 340

12.1.2 SAS INSTITUTE INC. 341

12.1.2.1 事業概要 341

12.1.2.2 提供する製品/ソリューション/サービス 341

12.1.2.3 最近の動向 342

12.1.2.3.1 製品/ソリューションの発売/強化/承認/アップグレード 342

12.1.2.4 MnMの見解 343

12.1.2.4.1 主な強み 343

12.1.2.4.2 戦略的選択肢 343

12.1.2.4.3 弱みと競合による脅威 343

12.1.3 OPTUM, INC. 344

12.1.3.1 事業概要 344

12.1.3.2 製品/ソリューション/サービス 345

12.1.3.3 最近の動向 346

12.1.3.3.1 取引 346

12.1.3.4 MnMの見解 347

12.1.3.4.1 主な強み 347

12.1.3.4.2 戦略的選択肢 347

12.1.3.4.3 弱みと競合上の脅威 347

12.1.4 オラクル 348

12.1.4.1 事業概要 348

12.1.4.2 製品/ソリューション/サービス 349

12.1.4.3 最近の動向 350

12.1.4.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 350

12.1.4.3.2 取引 351

12.1.4.3.3 拡張 352

12.1.4.4 MnMビュー 352

12.1.4.4.1 主な強み 352

12.1.4.4.2 戦略的選択肢 352

12.1.4.4.3 弱点および競合他社からの脅威 352

12.1.5 VERADIGM LLC 353

12.1.5.1 事業概要 353

12.1.5.2 提供する製品/ソリューション/サービス 354

12.1.5.3 最近の動向 355

12.1.5.3.1 製品/ソリューションの発売/強化/承認/アップグレード 355

12.1.5.3.2 取引 355

12.1.5.3.3 拡張 357

12.1.5.3.4 その他の動向 357

12.1.5.4 MnMの見解 357

12.1.5.4.1 主な強み 357

12.1.5.4.2 戦略的選択肢 357

12.1.5.4.3 弱みと競合上の脅威 358

12.1.6 EXLSERVICE HOLDINGS, INC. 359

12.1.6.1 事業概要 359

12.1.6.2 製品/ソリューション/サービス 360

12.1.6.3 最近の動向 361

12.1.6.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 361

12.1.6.3.2 取引 361

12.1.6.3.3 その他の動向 362

12.1.7 シティテック株式会社 363

12.1.7.1 事業概要 363

12.1.7.2 提供する製品/ソリューション/サービス 363

12.1.7.3 最近の動向 364

12.1.7.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 364

12.1.7.3.2 取引 365

12.1.7.3.3 拡張 365

12.1.7.3.4 その他の動向 365

12.1.8 ヘルス・カタリスト 366

12.1.8.1 事業概要 366

12.1.8.2 製品/ソリューション/サービス 367

12.1.8.3 最近の動向 368

12.1.8.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 368

12.1.8.3.2 取引 368

12.1.9 CVSヘルス 370

12.1.9.1 事業概要 370

12.1.9.2 提供する製品/ソリューション/サービス 371

12.1.9.3 最近の動向 371

12.1.9.3.1 取引 371

12.1.10 INOVALON 372

12.1.10.1 事業概要 372

12.1.10.2 製品/ソリューション/サービス 372

12.1.10.3 最近の動向 373

12.1.10.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 373

12.1.10.3.2 取引 374

12.1.10.3.3 拡張 374

12.1.10.3.4 その他の動向 375

12.1.11 MCKESSON CORPORATION 376

12.1.11.1 事業概要 376

12.1.11.2 製品/ソリューション/サービス 377

12.1.11.3 最近の動向 378

12.1.11.3.1 取引 378

12.1.12 メディアナリティクス(MEDEANALYTICS, INC.) 379

12.1.12.1 事業概要 379

12.1.12.2 製品/ソリューション/サービス 379

12.1.12.3 最近の動向 380

12.1.12.3.1 取引 380

12.1.12.3.2 その他の動向 380

12.1.13 コティビティ(COTIVITI, INC.) 381

12.1.13.1 事業概要 381

12.1.13.2 提供する製品/ソリューション/サービス 381

12.1.13.3 最近の動向 382

12.1.13.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 382

12.1.13.3.2 その他の動向 382

12.1.14 APIXIO, INC. 383

12.1.14.1 事業概要 383

12.1.14.2 提供する製品/ソリューション/サービス 383

12.1.14.3 最近の動向 384

12.1.14.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 384

12.1.14.3.2 取引 385

12.1.15 ENLITIC 386

12.1.15.1 事業概要 386

12.1.15.2 製品/ソリューション/サービス 386

12.1.15.3 最近の動向 387

12.1.15.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 387

12.1.15.3.2 取引 388

12.1.16 KOMODO HEALTH, INC. 389

12.1.16.1 事業概要 389

12.1.16.2 提供する製品/ソリューション/サービス 389

12.1.16.3 最近の動向 390

12.1.16.3.1 製品/ソリューションの発売/機能強化/承認/アップグレード 390

12.1.16.3.2 取引 390

12.1.17 ヘルセック(HEALTHEC, LLC) 392

12.1.17.1 事業概要 392

12.1.17.2 製品/ソリューション/サービス 392

12.1.17.3 最近の動向 392

12.1.17.3.1 取引 392

12.1.18 IQVIA 393

12.1.18.1 事業概要 393

12.1.18.2 製品/ソリューション/サービス 394

12.1.18.3 最近の動向 395

12.1.18.3.1 取引 395

12.1.19 WIPRO 396

12.1.19.1 事業概要 396

12.1.19.2 製品/ソリューション/サービス 398

12.2 その他の企業 399

12.2.1 アルカディア・ソリューションズ 399

12.2.2 エヴィデーション・ヘルス 399

12.2.3 ヘルスコラム 400

12.2.4 AETION, INC. 400

12.2.5 TREDENCE.INC. 401

12.2.6 SISENSE LTD. 401

13 付録 402

13.1 ディスカッションガイド 402

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 407

13.3 カスタマイズオプション 409

13.4 関連レポート 409

13.5 執筆者詳細 410

表1 ヘルスケア分析市場:対象範囲と除外事項 40

表2 ヘルスケア分析市場:調査の前提条件 55

表3 ヘルスケア分析市場:リスク評価 56

表4 ヘルスケアデータ侵害:主体、影響、原因、2023年~2024年 73

表5 ヘルスケア分析市場:エコシステムにおける企業の役割 80

表6 北米:ヘルスケア分析市場を管理する規制 86

表7 欧州:ヘルスケア分析市場を管理する規制 87

表8 アジア太平洋地域:ヘルスケアアナリティクス市場を規制する規制 87

表9 中東およびアフリカ:ヘルスケアアナリティクス市場を規制する規制

88

表10 ラテンアメリカ:ヘルスケアアナリティクス市場を規制する規制 89

表 11 北米:規制当局、政府機関、その他の組織 90

表 12 欧州:規制当局、政府機関、

その他の組織 90

表 13 アジア太平洋地域:規制当局、政府機関、

91

表 14 ラテンアメリカ:規制当局、政府機関、

その他の組織 92

表 15 中東およびアフリカ:規制当局、政府機関、

その他の組織 92

表16 ヘルスケア分析ソリューションの平均販売価格、

コンポーネント別 93

表17 分析ソリューションの平均販売価格、地域別 94

表18 ヘルスケア分析市場:ポーターのファイブフォース分析 95

表19 ヘルスケア分析市場:イノベーションと特許登録件数、2021年~2024年 98

表20 トップ3のエンドユーザーの購買プロセスに与えるステークホルダーの影響(%)

99

表21 エンドユーザーの主な購買基準 100

表22 ヘルスケアアナリティクス市場における未充足ニーズ 101

表23 ヘルスケアアナリティクス市場におけるエンドユーザーの期待 102

表24 ヘルスケアアナリティクス市場:主要なカンファレンスおよびイベント(2024~2025年) 103

表25 医療カタリストデータオペレーティングシステムの採用による年間貯蓄の改善 104

表26 進化する医療環境のニーズに対応するための包括的なデータ分析プラットフォームの利用 105

表27 データ運用システムプラットフォームによる臨床意思決定プロセスの強化 106

表28 AI主導の予測分析による患者転帰の改善 110

表29 ヘルスケア分析市場、2022年~2029年(単位:百万米ドル) 116

表30 ヘルスケア分析サービス市場、2022年~2029年(単位:百万米ドル) 117

表31 ヘルスケア分析サービス市場、2022年~2029年(単位:百万米ドル) 118

2022年~2029年(百万米ドル) 118

表32 マネージドサービス向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(百万米ドル) 119

表33 マネージドサービス向けヘルスケアアナリティクス市場、地域別、

2022年~2029年(百万米ドル) 119

表34 ヘルスケア分析市場:分析サービス別、地域別、

2022年~2029年(百万米ドル) 121

表35 ヘルスケア分析市場におけるコンサルティングサービス、地域別、2022年~2029年(単位:百万米ドル) 122

表36 ヘルスケア分析市場におけるプロフェッショナルサービス、種類別、

2022年~2029年(単位:百万米ドル) 123

表37 プロフェッショナルサービス向けヘルスケアアナリティクス市場、地域別、2022年~2029年(百万米ドル) 124

表38 トレーニングおよび導入サービス向けヘルスケアアナリティクス市場、地域別、2022年~2029年(百万米ドル) 125

表39 ヘルスケア分析市場の保守・サポートサービス、

地域別、2022年~2029年(単位:百万米ドル) 126

表40 ヘルスケア分析ソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 127

表41 ヘルスケア分析ソフトウェア市場:地域別、

2022年~2029年(百万米ドル) 128

表42 オンプレミスソフトウェアのヘルスケア分析市場:地域別、2022年~2029年(百万米ドル) 129

表43 クラウドベースソフトウェアのヘルスケアアナリティクス市場、地域別、2022年~2029年(百万米ドル) 131

表44 タイプ別ヘルスケアアナリティクス市場、2022年~2029年(百万米ドル) 133

表45 記述的分析市場、地域別、2022年~2029年(百万米ドル) 134

表46 予測的分析の用途 135

表47 商業的に利用可能な予測的分析ソリューション 136

表48 予測分析市場:地域別、2022年~2029年(単位:百万米ドル) 137

表49 商業的に利用可能な処方的分析ソリューション 138

表50 処方分析市場、地域別、2022年~2029年(単位:百万米ドル) 138

表51 診断分析市場、地域別、2022年~2029年(単位:百万米ドル) 140

表52 ヘルスケア分析市場:アプリケーション別、2022年~2029年(単位:百万米ドル) 142

表53 商業的に利用可能な財務分析ソリューション 143

表54 財務分析市場:タイプ別、2022年~2029年(単位:百万米ドル) 143

表55 金融分析市場、地域別、2022年~2029年(百万米ドル) 144

表56 商業的に利用可能な請求処理ソリューション 145

表57 請求処理における金融分析市場、地域別、

2022年~2029年(百万米ドル) 145

表 58 商業的に利用可能な収益サイクル管理ソリューション 146

表 59 地域別収益サイクル管理向け金融分析市場、2022年~2029年(百万米ドル) 147

表60 商業的に利用可能な支払いインテグリティおよびFWAソリューション 148

表61 支払いインテグリティおよびFWAの金融分析市場、地域別、2022年~2029年(単位:百万米ドル) 149

表62 商業的に利用可能なリスク調整および評価ソリューション 150

表63 地域別リスク調整および評価のための金融分析市場、

2022年~2029年(百万米ドル) 150

表64 商業的に利用可能な臨床分析ソリューション 151

表65 臨床分析市場、種類別、2022年~2029年(百万米ドル) 152

表66 臨床分析市場、地域別、2022年~2029年(百万米ドル) 152

表67 商業的に入手可能な品質改善および

臨床ベンチマーキングソリューション 153

表68 地域別、2022年から2029年の臨床分析市場における品質改善および臨床ベンチマーキング(単位:百万米ドル) 154

表69 臨床意思決定サポート向け市販ソリューション 155

表70 地域別臨床意思決定サポート向け臨床分析市場、2022年~2029年(百万米ドル) 155

表71 報告およびコンプライアンスのための市販ソリューション 156

表72 地域別、2022年から2029年の臨床分析市場における報告およびコンプライアンス(単位:百万米ドル) 157

表73 比較分析/有効性向け市販ソリューション 157

表74 比較分析/有効性向け臨床分析市場、

地域別、2022年~2029年(単位:百万米ドル) 158

表75 商業的に利用可能な精密医療/実世界

エビデンスソリューション 159

表76 地域別、2022年から2029年の精密医療/実世界エビデンスの臨床分析市場(単位:百万米ドル) 159

表77 医療用画像分析向け市販ソリューション 160

表78 医療用画像分析向け臨床分析市場、地域別、2022年~2029年(単位:百万米ドル) 161

表79 業務および管理分析向け市販ソリューション 162

表80 業務および管理分析市場、タイプ別、

2022年~2029年(百万米ドル) 162

表81 業務および管理分析市場、地域別、

2022年~2029年(百万米ドル) 163

表82 商業的に利用可能なサプライチェーン分析ソリューション 164

表83 サプライチェーン分析における業務および管理分析市場、地域別、2022年~2029年(百万米ドル) 164

表84 商用ワークフォース分析ソリューション 165

表85 地域別、2022年~2029年の業務および管理分析市場(単位:百万米ドル) 166

表86 業務および管理分析市場における戦略的分析、地域別、2022年~2029年(百万米ドル) 167

表87 市販されている人口健康分析ソリューション 168

表88 人口健康分析市場、地域別、

2022年~2029年(単位:百万米ドル) 168

表89 ヘルスケアアナリティクス市場:エンドユーザー別、2022年~2029年(単位:百万米ドル) 170

表90 ヘルスケア支払者向け市販ソリューション 170

表91 医療保険者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(百万米ドル) 171

表92 医療保険者向けヘルスケアアナリティクス市場、地域別、

2022年~2029年(百万米ドル) 171

表93 民間保険会社向けヘルスケアアナリティクス市場、

地域別、2022年~2029年(単位:百万米ドル) 172

表94 政府機関向けヘルスケアアナリティクス市場、地域別、2022年~2029年(単位:百万米ドル) 173

表95 医療提供者向け市販アナリティクスソリューション 174

表96 医療提供者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 175

表97 医療提供者向けヘルスケアアナリティクス市場:地域別、2022年~2029年(百万米ドル) 175

表98 病院および診療所向け市販ヘルスケアアナリティクスソリューション 176

表 99 病院および診療所向けヘルスケア分析市場、地域別、

2022年~2029年(百万米ドル) 177

表 100 急性期後のケア組織向けヘルスケア分析市場、

地域別、2022年~2029年(百万米ドル) 178

表101 外来手術センター向け市販のヘルスケア分析ソリューション 179

表102 外来手術センター向けヘルスケア分析市場、

地域別、2022年~2029年(単位:百万米ドル) 179

表103 責任あるケア組織向けの市販ソリューション 180

表104 その他のプロバイダー向けのヘルスケアアナリティクス市場、地域別、

2022年~2029年(単位:百万米ドル) 181

表105 医薬品および医療機器のサプライチェーンにおけるヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 182

表106 医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場:地域別、2022年~2029年(百万米ドル) 183

表107 メーカー向けヘルスケアアナリティクス市場:地域別、

2022年~2029年(百万米ドル) 184

表108 流通業者および卸売業者向けヘルスケアアナリティクス市場、

地域別、2022年~2029年(単位:百万米ドル) 185

表109 小売業者向けヘルスケアアナリティクス市場、地域別、

2022年~2029年(単位:百万米ドル) 186

表110 地域別ヘルスケア分析市場、2022年~2029年(百万米ドル) 188

表111 北米:国別ヘルスケア分析市場、

2022年~2029年(百万米ドル) 190

表112 北米:ヘルスケア分析市場、コンポーネント別、

2022年~2029年(百万米ドル) 191

表113 北米:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 191

表114 北米:マネージドサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 191

表115 北米:プロフェッショナルサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 192

表 116 北米:ヘルスケア分析ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 192

表 117 北米:ヘルスケア分析市場、種類別、

2022年~2029年(百万米ドル) 192

表118 北米:ヘルスケア分析市場、用途別、

2022年~2029年(百万米ドル) 193

表119 北米:金融分析市場、種類別、

2022年~2029年(百万米ドル) 193

表120 北米:臨床分析市場、種類別、

2022年~2029年(百万米ドル) 194

表121 北米:業務および管理分析市場、種類別、2022年~2029年(百万米ドル) 194

表122 北米:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(百万米ドル) 195

表123 北米:ヘルスケア分析市場、支払者向け、種類別、

2022年~2029年(百万米ドル) 195

表124 北米:ヘルスケアプロバイダー向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 195

表125 北米:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 196

表126 米国:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(百万米ドル) 197

表127 米国:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 197

表128 米国:マネージドサービス向けヘルスケア分析市場、種類別、

2022年~2029年(百万米ドル) 198

表129 米国:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 198

表130 米国:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 198

表131 米国:ヘルスケア分析ソフトウェア市場、種類別、2022年~2029年(百万米ドル) 199

表132 米国:ヘルスケア分析ソフトウェア市場、用途別、

2022年~2029年(百万米ドル) 199

表133:米国:財務分析市場、種類別、2022年~2029年(百万米ドル) 199

表134:米国:臨床分析市場、種類別、2022年~2029年(百万米ドル) 200

表135:米国:運用・管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 200

表136:米国:ヘルスケア分析市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 201

表137 米国:医療保険者向け医療分析市場、種類別、

2022年~2029年(単位:百万米ドル) 201

表138 米国:医療提供者向け医療分析市場、種類別、2022年~2029年(単位:百万米ドル) 201

表139 米国:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 202

表140 カナダ:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 203

表141 カナダ:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 203

表142 カナダ:ヘルスケア分析市場、マネージドサービス別、種類別、2022年~2029年(百万米ドル) 203

表143 カナダ:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 204

表144 カナダ:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 204

表145 カナダ:ヘルスケア分析市場、種類別、2022年~2029年(百万米ドル) 204

表146 カナダ:ヘルスケア分析市場、用途別、

2022年~2029年(百万米ドル) 205

表147 カナダ:財務分析市場、種類別、2022年~2029年(単位:百万米ドル) 205

表148 カナダ:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 206

表 149 カナダ:運用・管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 206

表 150 カナダ:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 206

表151 カナダ:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 207

表152 カナダ:医療提供者向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 207

表153 カナダ:医薬品および医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 207

表154 欧州:ヘルスケアアナリティクス市場、国別、

2022年~2029年(単位:百万米ドル) 209

表155:ヨーロッパ:ヘルスケア分析市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 209

表156:ヨーロッパ:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 210

表157:ヨーロッパ:マネージドサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 210

表158:ヨーロッパ:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 210

表159 ヨーロッパ:ヘルスケア分析ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 211

表160 ヨーロッパ:ヘルスケア分析市場、種類別、2022年~2029年(百万米ドル) 211

表161 欧州:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 211

表162 欧州:金融分析市場、種類別、2022年~2029年(単位:百万米ドル) 212

表163:ヨーロッパ:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 212

表164:ヨーロッパ:運用管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 213

表165:ヨーロッパ:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 213

表166:ヨーロッパ:ヘルスケア分析市場、支払者別、タイプ別、

2022年~2029年(単位:百万米ドル) 213

表167:ヨーロッパ:ヘルスケアプロバイダー向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 214

表168:ヨーロッパ:製薬・医療機器サプライチェーン向けヘルスケアアナリティクス市場、

医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 214

表169 ドイツ:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(百万米ドル) 215

表170 ドイツ:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 215

表171 ドイツ:ヘルスケア分析市場、マネージドサービス別、

タイプ別、2022年~2029年(百万米ドル) 216

表172 ドイツ:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 216

表173 ドイツ:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 216

表174 ドイツ:ヘルスケア分析市場、種類別、

2022年~2029年(百万米ドル) 217

表175 ドイツ:ヘルスケア分析市場、用途別、

2022年~2029年(百万米ドル) 217

表176 ドイツ:財務分析市場、種類別、2022年~2029年(単位:百万米ドル) 217

表177 ドイツ:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 218

表178 ドイツ:運用および管理分析市場、

種類別、2022年~2029年(単位:百万米ドル) 218

表179 ドイツ:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 218

表180 ドイツ:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 219

表181 ドイツ:医療提供者向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 219

表182 ドイツ:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 219

表183 英国:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(百万米ドル) 220

表184 英国:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 221

表185 英国:マネージドサービス向けヘルスケア分析市場、種類別、

2022年~2029年(単位:百万米ドル) 221

表186 英国:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 221

表187 英国:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 222

表188 英国:ヘルスケア分析ソフトウェア市場、種類別、2022年~2029年(百万米ドル) 222

表189 英国:ヘルスケア分析ソフトウェア市場、用途別、

2022年~2029年(百万米ドル) 222

表 190 英国:金融分析市場、種類別、2022年~2029年(単位:百万米ドル) 223

表 191 英国:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 223

表 192 英国:運用および管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 224

表 193 英国:ヘルスケア分析市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 224

表194 英国:医療保険者向け医療分析市場、種類別、

2022年~2029年(単位:百万米ドル) 224

表195 英国:医療提供者向け医療分析市場、種類別、2022年~2029年(単位:百万米ドル) 225

表196 英国:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 225

表197 フランス:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 226

表198 フランス:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 226

表199 フランス:マネージドサービス向けヘルスケア分析市場、タイプ別、2022年~2029年(百万米ドル) 227

表 200 フランス:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 227

表 201 フランス:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 227

表202 フランス:ヘルスケア分析市場、種類別、2022年~2029年(単位:百万米ドル) 228

表203 フランス:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 228

表 204 フランス:財務分析市場、種類別、2022年~2029年(単位:百万米ドル) 228

表 205 フランス:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 229

表206 フランス:運用および管理分析市場、種類別、

2022年~2029年(百万米ドル) 229

表207 フランス:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(百万米ドル) 229

表208 フランス:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 230

表209 フランス:医療提供者向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 230

表210 フランス:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 230

表211 イタリア:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 231

表 212 イタリア:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 231

表 213 イタリア:ヘルスケア分析市場、マネージドサービス別、タイプ別、2022年~2029年(百万米ドル) 232

表 214 イタリア:プロフェッショナルサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 232

表 215 イタリア:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 232

表 216 イタリア:ヘルスケア分析市場、種類別、2022年~2029年(単位:百万米ドル) 233

表 217 イタリア:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 233

表 218 イタリア:金融アナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 233

表 219 イタリア:臨床アナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 234

表220 イタリア:運用および管理分析市場、種類別、

2022年~2029年(百万米ドル) 234

表221 イタリア:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(百万米ドル) 234

表222 イタリア:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 235

表223 イタリア:医療提供者向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 235

表 224 イタリア:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 235

表 225 スペイン:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 236

表 226 スペイン:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 236

表 227 スペイン:マネージドサービス向けヘルスケア分析市場、

タイプ別、2022年~2029年(単位:百万米ドル) 237

表 228 スペイン:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 237

表 229 スペイン:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 237

表230 スペイン:ヘルスケア分析市場、種類別、2022年~2029年(単位:百万米ドル) 238

表231 スペイン:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 238

表 232 スペイン:金融分析市場、種類別、2022年~2029年(単位:百万米ドル) 238

表 233 スペイン:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 239

表234 スペイン:運用・管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 239

表235 スペイン:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 239

表 236 スペイン:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(単位:百万米ドル) 240

表 237 スペイン:医療提供者向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 240

表 238 スペイン:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 240

表 239 その他欧州:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(百万米ドル) 241

表240 ヨーロッパその他:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 241

表241 ヨーロッパその他:マネージドサービス向けヘルスケア分析市場、

種類別、2022年~2029年(百万米ドル) 242

表242 ヨーロッパその他:プロフェッショナルサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 242

表243 ヨーロッパその他:ヘルスケア分析ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 242

表244 ヨーロッパその他:ヘルスケア分析市場、種類別、

2022年~2029年(百万米ドル) 243

表 245 その他の欧州:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 243

表 246 その他の欧州:金融分析市場、種類別、

2022年~2029年(単位:百万米ドル) 243

表247 その他の欧州:臨床分析市場、種類別、

2022年~2029年(百万米ドル) 244

表248 その他の欧州:業務および管理分析市場、

種類別、2022年~2029年(百万米ドル) 244

表249 ヨーロッパその他:エンドユーザー別ヘルスケアアナリティクス市場、

2022年~2029年(単位:百万米ドル) 245

表250 ヨーロッパその他:タイプ別支払者向けヘルスケアアナリティクス市場、2022年~2029年(単位:百万米ドル) 245

表251 ヨーロッパその他:医療提供者向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 245

表 252 欧州その他:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 246

表 253 アジア太平洋地域:ヘルスケアアナリティクス市場、国別、

2022年~2029年(百万米ドル) 249

表254 アジア太平洋地域:ヘルスケア分析市場、コンポーネント別、

2022年~2029年(百万米ドル) 249

表255 アジア太平洋地域:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 249

表256 アジア太平洋地域:マネージドサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 250

表257 アジア太平洋地域:プロフェッショナルサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 250

表258 アジア太平洋地域:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 250

表 259 アジア太平洋地域:ヘルスケア分析市場、種類別、

2022年~2029年(百万米ドル) 251

表 260 アジア太平洋地域:ヘルスケア分析市場、用途別、

2022年~2029年(百万米ドル) 251

表 261 アジア太平洋地域:金融分析市場、種類別、

2022年~2029年(百万米ドル) 251

表 262 アジア太平洋地域:臨床分析市場、種類別、2022年~2029年(百万米ドル) 252

表 263 アジア太平洋地域:運用・管理分析市場、種類別、2022年~2029年(単位:百万米ドル) 252

表 264 アジア太平洋地域:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 252

表265 アジア太平洋地域:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(百万米ドル) 253

表266 アジア太平洋地域:医療提供者向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 253

表 267 アジア太平洋地域:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 253

表 268 日本:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(百万米ドル) 254

表269 日本:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 254

表270 日本:マネージドサービス向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 255

表271 日本:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 255

表272 日本:ヘルスケア分析ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 255

表273 日本:ヘルスケア分析市場、種類別、2022年~2029年(百万米ドル) 256

表274 日本:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 256

表275 日本:金融分析市場、種類別、2022年~2029年(単位:百万米ドル) 256

表276 日本:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 257

表277 日本:業務および管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 257

表278 日本:エンドユーザー別ヘルスケアアナリティクス市場、

2022年~2029年(単位:百万米ドル) 257

表279 日本:タイプ別支払者向けヘルスケアアナリティクス市場、

2022年~2029年(百万米ドル) 258

表280 日本:医療提供者向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 258

表281 日本:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 258

表282 中国:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 259

表 283 中国:ヘルスケア分析サービス市場、種類別、

2022年~2029年(百万米ドル) 260

表 284 中国:ヘルスケア分析市場、マネージドサービス、

種類別、2022年~2029年(百万米ドル) 260

表 285 中国:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(百万米ドル) 260

表 286 中国:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 261

表 287 中国:ヘルスケア分析市場、種類別、2022年~2029年(百万米ドル) 261

表 288 中国:ヘルスケア分析市場、用途別、

2022年~2029年(百万米ドル) 261

表 289 中国:金融分析市場、種類別、2022年~2029年(単位:百万米ドル) 262

表 290 中国:臨床分析市場、種類別、2022年~2029年(単位:百万米ドル) 262

表 291 中国:運用管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 262

表 292 中国:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 263

表 293 中国:支払者向けヘルスケア分析市場、種類別、

2022年~2029年(単位:百万米ドル) 263

表 294 中国:医療提供者向けヘルスケア分析市場、種類別、2022年~2029年(単位:百万米ドル) 263

表295 中国:医薬品および医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 264

表296 インド:ヘルスケアアナリティクス市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 265

表297 インド:ヘルスケア分析サービス市場、タイプ別、

2022年~2029年(百万米ドル) 265

表298 インド:マネージドサービス向けヘルスケア分析市場、

タイプ別、2022年~2029年(百万米ドル) 265

表299 インド:プロフェッショナルサービス向けヘルスケアアナリティクス市場、

種類別、2022年~2029年(単位:百万米ドル) 266

表300 インド:ヘルスケアアナリティクスソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 266

表301 インド:ヘルスケア分析市場、種類別、2022年~2029年(単位:百万米ドル) 266

表302 インド:ヘルスケア分析市場、用途別、

2022年~2029年(単位:百万米ドル) 267

表303 インド:金融アナリティクス市場、種類別、2022年~2029年(百万米ドル) 267

表304 インド:臨床アナリティクス市場、種類別、2022年~2029年(百万米ドル) 268

表 305 インド:運用管理分析市場、種類別、

2022年~2029年(単位:百万米ドル) 268

表 306 インド:ヘルスケア分析市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 268

表307 インド:支払者向けヘルスケアアナリティクス市場、種類別、

2022年~2029年(百万米ドル) 269

表308 インド:医療提供者向けヘルスケアアナリティクス市場、種類別、2022年~2029年(百万米ドル) 269

表309 インド:医薬品・医療機器サプライチェーン向けヘルスケアアナリティクス市場、種類別、2022年~2029年(単位:百万米ドル) 269