1 はじめに

1.1 調査目的

1.2 市場の定義

1.3 市場範囲 34

1.3.1 対象市場 34

1.3.2 対象範囲と対象外 35

1.3.3 考慮した年数 36

1.3.4 通貨 36

1.4 市場関係者 37

1.5 変更点のまとめ 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次ソースからの主要データ 40

2.1.2 一次データ 41

2.1.2.1 一次情報源 41

2.1.2.2 主要な業界インサイト 42

2.1.2.3 一次インタビュー(供給側)の内訳:企業タイプ別、呼称別、地域別 42

2.2 市場規模の推定 43

2.3 市場の内訳とデータの三角測量 49

2.4 市場シェアの推定 50

2.5 調査の前提 50

2.6 制限事項 50

2.6.1 方法論に関する限界 50

2.6.2 範囲に関する限界 51

2.7 リスク評価 51

3 エグゼクティブ・サマリー 52

4 プレミアムインサイト 56

4.1 医療EDI市場の概要 56

4.2 医療EDI市場:地域ミックス 57

4.3 北米:医療EDI市場:エンドユーザー別、国別 58

4.4 医療EDI市場:地理的スナップショット 59

5 市場の概要

5.1 はじめに 60

5.2 市場ダイナミクス

5.2.1 推進要因 61

5.2.1.1 トランザクションプロセスに対する支援規制 61

5.2.1.2 医療費抑制への要求の高まり 62

5.2.1.3 医療EDIソフトウェアによる低コストと業務効率の向上 63

5.2.1.4 合理化された請求管理に対する需要の増加 64

5.2.1.5 API統合による請求管理の加速 64

5.2.2 制約事項 64

5.2.2.1 データセキュリティに関する懸念 64

5.2.2.2 高いソフトウェア導入コスト 67

5.2.3 機会 67

5.2.3.1 EDIサービスのアウトソーシング傾向の高まり 67

5.2.3.2 ICD-11ガイドラインの採用 68

5.2.3.3 リアルタイムデータ交換のメリット 68

5.2.3.4 遠隔医療と遠隔モニタリング機能の拡大 68

5.2.4 課題 69

5.2.4.1 医療ITソリューションの統合 69

5.2.4.2 エンドユーザーの制限と要件 69

5.2.4.3 レガシーシステムにおける相互運用性の問題 70

5.2.4.4 トランザクションに伴う複雑さ 70

5.3 顧客のビジネスに影響を与えるトレンド/混乱 71

5.4 医療EDI規格

5.4.1 ANSI X12 71

5.4.2 エディファクト

5.4.3 その他の規格 72

5.5 業界動向 73

5.5.1 相互運用性標準の採用 73

5.5.2 価値観に基づくケアモデルの成長 73

5.5.3 データセキュリティとプライバシー重視の高まり 74

5.5.4 サービスとしての統合プラットフォーム(IPAAS)への注目の高まり 74

5.5.5 サプライチェーンと流通業界におけるEDIの利用の増加 75

5.6 サプライチェーン分析 75

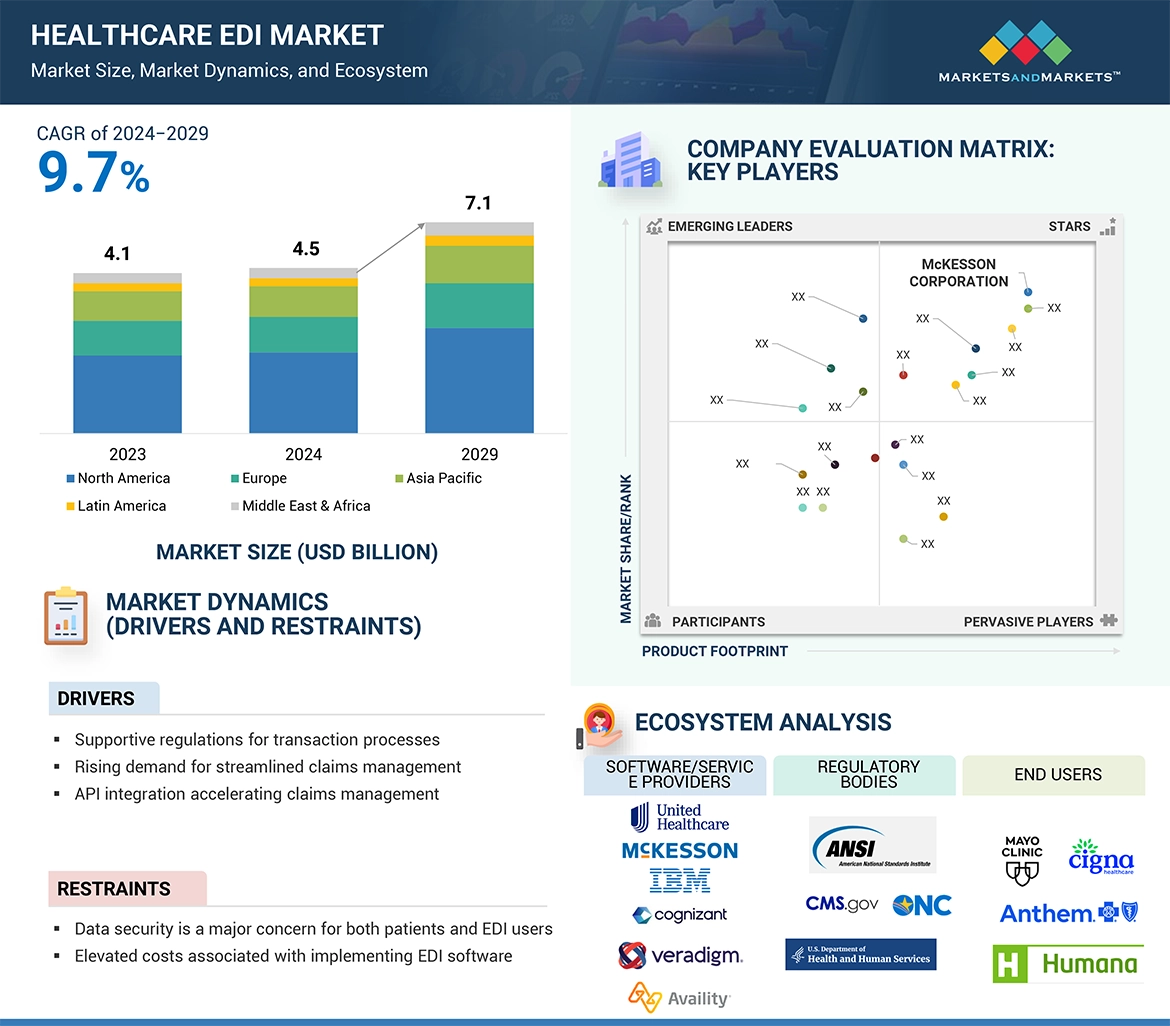

5.7 エコシステム分析 76

5.8 技術分析 78

5.8.1 主要技術 78

5.8.1.1 レストアピス 78

5.8.1.2 リアルタイムデータ交換 78

5.8.1.3 JSON または XML 変換 79

5.8.1.4 サービスとしての EDI (EDIAAS) 79

5.8.2 補足技術 79

5.8.2.1 医療情報交換 79

5.8.2.2 電子カルテ(EHR) 79

5.8.2.3 医療ミドルウェアソリューション 80

5.8.3 隣接技術 80

5.8.3.1 AIとML 80

5.8.3.2 ブロックチェーン技術 80

5.9 ポーターの5つの力分析 81

5.9.1 競合ライバルの激しさ 82

5.9.2 サプライヤーの交渉力 82

5.9.3 買い手の交渉力 82

5.9.4 代替品の脅威 82

5.9.5 新規参入の脅威 82

5.10 主要ステークホルダーと購買基準 83

5.10.1 購入プロセスにおける主要ステークホルダー 83

5.10.2 購入基準 84

5.11 価格分析 84

5.11.1 平均販売価格の傾向(地域別) 85

5.11.2 指標価格分析(ソフトウェア別) 85

5.12 規制情勢 86

5.12.1 規制シナリオ 86

5.12.1.1 北米 86

5.12.1.1.1 米国 86

5.12.1.1.2 カナダ 87

5.12.1.2 欧州 88

5.12.1.3 アジア太平洋地域 88

5.12.1.3.1 中国 88

5.12.1.3.2 日本 88

5.12.1.3.3 インド 89

5.12.1.4 中東・アフリカ 89

5.12.1.5 ラテンアメリカ 89

5.12.2 規制機関、政府機関、その他の団体 90

5.13 主要な会議とイベント 93

5.14 ケーススタディ分析 94

5.14.1 オプティムクレームマネージャーによるクレーム管理の変革 94

5.14.1.1 ユースケース1:Optum claims managerによるノースカロライナ州の収益管理とコンプライアンスの強化 94

5.14.2 ウェイスターによるビブラヘルスケアの成功 94

5.14.2.1 ユースケース2:Waystarによる請求の合理化とコスト削減の強化 94

5.14.3 relayrxによる薬局請求の効率化 95

5.14.3.1 ユースケース3:薬局の償還を合理化し、患者の転帰を改善 95

5.15 特許分析 95

5.15.1 医療EDIの特許公開動向 95

5.15.2 洞察: 管轄と上位出願人の分析 96

5.16 エンドユーザー分析

5.16.1 医療EDI市場におけるエンドユーザーのアンメットニーズ 99

5.16.2 エンドユーザーの期待 100

5.17 投資と資金調達のシナリオ 100

5.18 医療EDIのビジネスモデル分析 101

5.18.1 主要なユースケースと市場の可能性 102

5.18.1.1 主なユースケース 103

5.18.2 AI/ジェネレーティブAIの導入事例 103

5.18.2.1 事例1:Availity AuthAIによる事前承認の簡素化 103

5.18.2.2 事例2:AI導入によるクレーム管理の自動化 104

5.18.2.3 ケーススタディ3:AIを活用したソリューションによるサプライチェーンの強化 104

5.18.3 相互接続された隣接エコシステムへのAI/GEN AIの影響 105

5.18.3.1 電子カルテ市場 105

5.18.3.2 医療費請求市場 105

5.18.3.3 医療収益サイクル管理市場 106

5.18.3.4 医療情報交換市場 106

5.18.4 ユーザーの準備と影響評価 106

5.18.4.1 ユーザー準備状況 106

5.18.4.1.1 医療提供者 106

5.18.4.1.2 医療費支払者 106

5.18.4.2 影響評価 107

5.18.4.2.1 ユーザーA:医療提供者 107

5.18.4.2.1.1 実施 107

5.18.4.2.1.2 影響 107

5.18.4.2.2 ユーザーB:学術研究機関 107

5.18.4.2.2.1 実施 107

5.18.4.2.2 インパクト 107

6 医療EDI市場:コンポーネント別 108

6.1 導入 109

6.2 サービス 109

6.2.1 マネージドサービス 111

6.2.1.1 保険金請求管理サービス 112

6.2.1.1.1 医療費請求に関する複雑化と規制要件の高まりが需要を押し上げる 112

6.2.1.2 サプライマネジメントサービス 113

6.2.1.2.1 自動化とリアルタイムデータ統合への注目の高まりが市場を牽引 113

6.2.2 プロフェッショナルサービス 114

6.2.2.1 インプリメンテーションサービス 116

6.2.2.1.1 クラウドシステムの相互運用性と統合に対する需要の高まりが市場を後押し 116

6.2.2.2 保守・サポートサービス 117

6.2.2.2.1 ソフトウェアアップデートとリアルタイムサポートへの需要が高まる 117

6.2.2.3 その他のサービス 118

6.3 ソフトウェア 119

6.3.1 ソフトウェア(展開モデル別) 120

6.3.1.1 オンプレミスEDIモデル 121

6.3.1.1.1 データセキュリティの管理強化が市場成長を支える 121

6.3.1.2 ウェブ/クラウド型EDIモデル 122

6.3.1.2.1 SaaSモデルの高い普及率が市場を促進 122

6.3.2 ソフトウェア(トランザクションタイプ別) 123

6.3.2.1 保険金請求管理ソフトウェア 124

6.3.2.1.1 クレーム提出 125

6.3.2.1.1.1 請求精度の向上と管理コストの低減に対するニーズの高まりが市場を牽引 125

6.3.2.1.2 保険金請求ステータス 126

6.3.2.1.2.1 手作業を最小限に抑えたクレームチェックへの需要の高まりが普及を促進 126

6.3.2.1.3 資格確認 127

6.3.2.1.3.1 リアルタイムの患者保険確認への関心の高まりが市場を後押し 127

6.3.2.1.4 保険金支払い 128

6.3.2.1.4.1 合理化された償還プロセスへのニーズが普及を促進 128

6.3.2.1.5 紹介認証・認可 129

6.3.2.1.5.1 ヘルスケア投資へのニーズの高まりが市場を牽引 129

6.3.2.1.6 支払送金 130

6.3.2.1.6.1 支払施設の合理化に対する関心の高まりが市場を牽引 130

6.3.2.1.7 その他のEDIクレームトランザクション 131

6.3.2.2 供給管理ソフトウェア 132

6.3.2.2.1 調達管理 134

6.3.2.2.1.1 サプライチェーンの効率化に対する需要の高まりが普及を促進 134

6.3.2.2.2 在庫管理 135

6.3.2.2.2.1 リアルタイム在庫追跡への要求の高まりが市場を牽引 135

6.3.2.2.3 受注管理 136

6.3.2.2.3.1 医療用品・医薬品量の増加が市場成長を支える 136

7 医療EDI市場(伝送タイプ別) 137

7.1 導入 138

7.2 付加価値ネットワーク(バン)EDI 138

7.2.1 クリアリングハウスサービスの需要増加が市場を牽引 138

7.3 ポイントツーポイントEDI 140

7.3.1 大企業による大量トランザクションへの利用が需要を後押し 140

7.4 マルチチャネルEDI 141

7.4.1 相互運用性の向上を目的としたapiベースの交換への漸進的なシフトが市場を促進 141

8 医療EDI市場:エンドユーザー別 143

8.1 導入 144

8.2 医療プロバイダー 144

8.2.1 病院・診療所 146

8.2.1.1 請求拒否による損失軽減が需要を押し上げる 146

8.2.2 外来手術センター 147

8.2.2.1 外来患者向け施設の増加傾向が市場を牽引 147

8.2.3 その他の医療機関 148

8.3 医療費支払者 149

8.3.1 民間支払者 151

8.3.1.1 不正防止とトレーサビリティの向上が普及を促進 151

8.3.2 公的支払者 152

8.3.2.1 医療データ処理におけるEDIコンプライアンスの義務化が市場を促進 152

8.4 医療機器企業 153

8.4.1 技術革新とシームレスな機器調達要件が市場を牽引 153

8.5 製薬・バイオテクノロジー企業 154

8.5.1 サプライチェーンプロセスの自動化が需要を押し上げる 154

8.6 薬局 155

8.6.1 市場成長を支える小売薬局の拡大 155

9 医療EDI市場(地域別) 157

9.1 はじめに 158

9.2 北米 158

9.2.1 北米のマクロ経済見通し 164

9.2.2 米国 164

9.2.2.1 地方医療への投資の増加が成長を促進 164

9.2.3 カナダ 169

9.2.3.1 予防医療と社会医療への投資の増加が成長を促進 169

9.3 欧州 173

9.3.1 欧州のマクロ経済見通し 178

9.3.2 ドイツ 178

9.3.2.1 成長促進のための政府の積極的な取り組み 178

9.3.3 イギリス 183

9.3.3.1 医療インフラのデジタル化の進展が市場を牽引 183

9.3.4 フランス 187

9.3.4.1 医療における近代化への取り組みの高まりが市場を後押し 187

9.3.5 イタリア 192

9.3.5.1 医療資源の最適化に向けた取り組みが成長を加速 192

9.3.6 スペイン 196

9.3.6.1 国民皆保険制度が成長を維持 196

9.3.7 その他の欧州 200

9.4 アジア太平洋地域 205

9.4.1 アジア太平洋地域のマクロ経済見通し 211

9.4.2 日本 211

9.4.2.1 デジタルヘルスソリューションの革新が市場を牽引 211

9.4.3 中国 216

9.4.3.1 デジタル化の高い導入率と政策主導の医療サービス拡大が市場を牽引 216

9.4.4 インド 220

9.4.4.1 EHRソリューションの採用拡大が普及を促進 220

9.4.5 その他のアジア太平洋地域 224

9.5 ラテンアメリカ 229

9.5.1 ラテンアメリカのマクロ経済見通し 234

9.5.2 ブラジル 234

9.5.2.1 病院管理システムの改善が市場を牽引 234

9.5.3 メキシコ 239

9.5.3.1 予算削減と医療従事者不足が市場を抑制 239

9.5.4 その他のラテンアメリカ地域 243

9.6 中東・アフリカ 248

9.6.1 中東・アフリカのマクロ経済見通し 253

9.6.2 GCC諸国 253

9.6.2.1 供給管理のための医療投資の増加が普及を促進 253

9.6.3 その他の中東・アフリカ地域 258

10 競争環境 263

10.1 はじめに 263

10.2 主要プレーヤーの戦略/勝利への権利 263

10.2.1 医療EDI市場でプレーヤーが採用した戦略の概要 263

10.3 収益分析 265

10.4 市場シェア分析 266

10.4.1 ソフトウェアプロバイダー 266

10.4.1.1 主要市場プレイヤーのランキング 267

10.4.2 サービスプロバイダー 268

10.4.2.1 主要市場プレイヤーランキング 269

10.5 企業評価マトリクス:主要プレイヤー(2023年) 270

10.5.1 スター企業 270

10.5.2 新興リーダー 270

10.5.3 浸透型プレーヤー 271

10.5.4 参加企業 271

10.5.5 企業フットプリント:主要プレーヤー(2023年) 272

10.5.5.1 企業フットプリント 272

10.5.5.2 コンポーネントのフットプリント 273

10.5.5.3 変速機タイプのフットプリント 274

10.5.5.4 エンドユーザーフットプリント 275

10.5.5.5 地域別フットプリント 276

10.6 企業評価マトリクス:新興企業/SM(2023年) 277

10.6.1 進歩的企業 277

10.6.2 対応力のある企業 277

10.6.3 ダイナミックな企業 277

10.6.4 スタートアップ・ブロック 277

10.6.5 競争ベンチマーキング:新興企業/SM(2023年) 279

10.7 企業評価と財務指標 280

10.7.1 財務指標 280

10.8 ブランド/製品の比較 281

10.9 競争シナリオ 282

10.9.1 製品/サービスの立ち上げと強化 282

10.9.2 取引 283

10.9.3 その他の開発 284

11 企業プロフィール 285

…

…

12 付録 342

12.1 ディスカッションガイド 342

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 349

12.3 カスタマイズオプション 351

12.4 関連レポート 352

12.5 著者の詳細 353

❖ 世界の医療EDI市場に関するよくある質問(FAQ) ❖

・医療EDIの世界市場規模は?

→MarketsandMarkets社は2024年の医療EDIの世界市場規模を44.7億米ドルと推定しています。

・医療EDIの世界市場予測は?

→MarketsandMarkets社は2029年の医療EDIの世界市場規模を71.1億米ドルと予測しています。

・医療EDI市場の成長率は?

→MarketsandMarkets社は医療EDIの世界市場が2024年~2029年に年平均9.7%成長すると予測しています。

・世界の医療EDI市場における主要企業は?

→MarketsandMarkets社は「McKESSON CORPORATION (US), UnitedHealth Group Incorporated (US), Cognizant (US), IBM (US), Veradigm LLC (US), athenahealth (US), Axway (US), Boomi (US), and True Commerce, Inc. (US)など ...」をグローバル医療EDI市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。