予測期間中の医療ロジスティクス市場の規模は?

- 業界のデジタル化の進展と効率的で信頼性の高いサプライチェーンソリューションへの需要の高まりにより、市場は著しい成長と変革を遂げています。自動化やリアルタイムの追跡を含む新技術の浸透により、医療物流業務の効率が改善されています。

- さらに、ヘルスケア製品会社は、予防、診断、治療、矯正、感染、外傷、および疾患関連製品のタイムリーな配送を確保するために、原材料や完成品の輸送に効果的な物流戦略を頼りにしています。 ヘルスケアのサプライチェーンは、歯科用品から医薬品まで、幅広い商品の輸送を網羅しており、専門的な取り扱いと温度管理が必要です。 ヘルスケア業界が患者の進化するニーズや規制要件に適応するにつれ、市場は成長軌道を継続すると予想されています。

医療ロジスティクス業界はどのように区分され、最大の区分はどれでしょうか?

医療ロジスティクス業界の調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

-

医療ロジスティクス業界はどのように区分され、最大のセグメントはどれでしょうか?

医療ロジスティクス業界の調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 製品

- 医薬品

- 医療機器

- サービス

- 輸送

- 倉庫

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 中東・アフリカ

- 南アメリカ

- アジア太平洋地域

- 製品

製品別インサイト

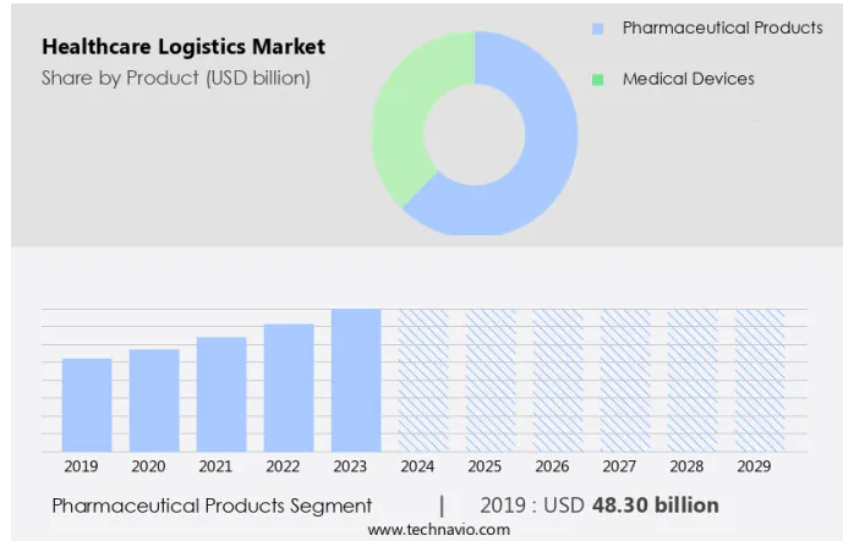

- 製薬製品セグメントは、予測期間中に著しい成長が見込まれています。

市場は2024年に著しい成長を遂げ、医薬品が最大のセグメントを占めました。このセクターには、ブランド薬、ジェネリック医薬品、ワクチンが含まれます。この傾向は2024年も続き、50件の新規医薬品が承認されました。この上昇傾向は、さまざまな病状に対応する革新的な治療法の継続的なパイプラインを意味し、最終的には患者ケアの向上につながります。医薬品ロジスティクスは、医療施設、薬局、その他の関係者へのこれらの必須製品の輸送、倉庫保管、注文処理を伴います。

さらに、デジタル変換やeコマースプラットフォームなどのテクノロジーの統合により、サプライチェーンプロセスが合理化されています。 特にコールドチェーン製品、重要な医療品、ワクチンなどの温度管理が必要な品目については、時間厳守の配送を確保する上で、サードパーティの物流業者や貨物輸送業者が重要な役割を果たしています。物流ネットワークには、トラック、列車、船、飛行機、温度制御トラック、車、ドローンなど、さまざまな輸送手段が含まれます。 医療業界の複雑なサプライチェーンには、医療製品会社、臨床医、サプライチェーン専門家、医師、サプライチェーンパートナーなど、さまざまな利害関係者の協力が必要です。

医薬品セグメントは2019年に483億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に52%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、中国やインドなどの国々における製薬産業の拡大により、著しい成長を遂げています。中国には5,100社以上の医薬品メーカーがあり、世界の医薬品生産の約23%を占めています。また、インドは低コストで高品質なジェネリック医薬品の製造拠点として知られており、この地域はグローバルなヘルスケアのサプライチェーンにおいて重要な役割を果たしています。マレーシア、シンガポール、タイなどの東南アジア諸国は、健康意識の高まりと人口増加に牽引される新興市場です。しかし、ベトナム、インドネシア、フィリピンなどの国々では、医療サービスに対する需要の高まりが見られる一方で、未開拓の機会が存在しています。Eコマース、デジタル変革、新技術の浸透は、医療ロジスティクスを変革しており、サードパーティロジスティクスプロバイダーや貨物輸送業者は、在庫予測、注文処理、倉庫保管、輸送において重要な役割を果たしています。

さらに、温度管理されたトラック、自動車、列車、船、飛行機、さらにはドローンが、重要な医療品、コールドチェーン製品、血小板、血液、その他のヘルスケア製品の時間指定配送に使用されています。 ヘルスケア物流のサプライチェーンには、ヘルスケア製品会社、ヘルスケア施設、薬局、医療支援プロバイダーが含まれ、すべてが最新のヘルスケア製品、医療機器、手術用消耗品、慢性疾患管理ソリューションに依存しています。サプライチェーンの専門家、臨床医、医師は、サプライチェーンのパートナーと協力し、必要な医薬品や医療用品の安全な配送と入手可能性を確保しています。

市場力学

当社の医療ロジスティクス市場調査担当者は、2024年を基準年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

医療ロジスティクス業界の採用増加につながる主な市場推進要因は何でしょうか?

世界的な医薬品売上の増加が市場の主な推進要因となっています。

- 市場は現在、著しいデジタル変革の途上にあり、eコマースプラットフォームがこの分野にますます浸透しつつあります。 貨物輸送、在庫予測、注文処理などを通じて、この変遷を促進する上で、サードパーティロジスティクスプロバイダーが重要な役割を果たしています。 倉庫管理や輸送ソリューションは、医療用物流の不可欠な要素であり、ブランド薬やジェネリック薬を薬局や医療施設、その他のサプライチェーンパートナーに安全かつタイムリーに配送することを保証します。温度管理トラックやドローンなどの最新技術の浸透は、特に血小板や血液、その他の時間指定配送が必要なコールドチェーン製品などの重要な医療品目において、医療物流に革命をもたらしています。

- さらに、医療業界は予防、診断、治療、矯正、感染、外傷、疾病、歯科、薬学、視力測定、助産、心理学、作業療法、理学療法など、さまざまな分野を網羅しています。現代の医療製品、医療機器、外科用品、ヘルスケア製品には、専門的な取り扱いとロジスティクスソリューションが必要です。 病院、診断研究所、研究施設、医療機器会社は、効率的で効果的なサプライチェーン管理に頼っており、特に農村部において、慢性疾患に必要なリソースの確保と医療支援の提供を確実にしています。従来の医薬品物流は、温度管理が必要な製品の安全な配送を確保するという、医療物流の重要な側面です。 ヒト細胞由来療法、臨床試験、臨床医、サプライチェーンの専門家、医師、その他のサプライチェーンパートナーの役割の拡大により、強力で効率的な医療物流システムの重要性がさらに注目されています。

医療物流業界を形成する市場動向とは?

コールドチェーン物流を促進する取り組みが増加していることが、今後の市場動向です。

- 市場は、eコマースやブランド薬品やジェネリック医薬品の温度管理輸送といった新技術の浸透により、著しいデジタル変革を遂げています。 医療製品会社にとって、貨物輸送、在庫予測、注文処理において、サードパーティの物流業者が重要な役割を果たしています。 薬局や医療施設にとって、重要な医療品、コールドチェーン製品、血小板、血液、その他の医療製品の時間厳守の配送を確実に行うためには、倉庫管理と輸送ソリューションが不可欠です。コールドチェーン物流は、ワクチン、医薬品、医療機器などの温度に敏感な品目の安全な配送を保証する、医療サプライチェーンの重要な要素です。

- さらに、規制当局や政府は、コールドチェーン物流を促進するために、さまざまな政策や規制を導入しています。例えば、中国国家食品薬品監督管理局(CFDA)による医薬品の適正供給に関する規則などです。これらの規制では、医薬品の保管、輸送、販売における効果的な品質管理の実施が義務付けられています。市場には、医薬品、医療機器、外科用品、慢性疾患管理ソリューションなど、幅広い製品やサービスが含まれます。 サプライチェーンの専門家、臨床医、医師、サプライチェーンパートナーが協力し、特に農村部や発展途上国において、医療製品やサービスの入手可能性と可用性を確保しています。 医療支援、最新の医療製品、医療機器の進歩が続くこの市場は、物流部門における継続的な革新と適応を必要とする、ダイナミックな市場です。

医療ロジスティクス業界が成長する上で直面する課題とは何でしょうか?

時間制限のある配送やサプライチェーンのカスタマイズによる複雑さは、業界の成長に影響を与える主な課題です。

- ダイナミックな医療業界では、eコマースとデジタル変革の統合が市場に大きな影響を与えています。在庫予測、注文処理、倉庫ソリューションなどの新しいテクノロジーの浸透により、医療製品会社のサプライチェーン業務は合理化されました。しかし、ブランド薬やジェネリック薬を含むさまざまな医療製品の物流管理には、専門知識が必要です。 温度管理が必要な医療品、重要な医療用品、血小板、血液、ワクチンなどのコールドチェーン製品を時間通りに配送するには、サードパーティの物流業者や貨物輸送業者の果たす役割が極めて重要です。輸送手段は、医療施設や薬局の特定の要件に応じて、トラック、列車、船、飛行機、温度制御トラック、自動車、さらにはドローンなど、さまざまなものがあります。医療物流の複雑性は、製品の物理的および化学的特性を維持し、規制要件を順守し、遠隔地へのアクセスを確保する必要性から生じます。

- さらに、臨床医、サプライチェーンの専門家、医師、サプライチェーンのパートナーなど、さまざまな利害関係者が関与することで、プロセスはさらに複雑になります。 市場は、最新の医療製品、医療支援、および慢性疾患の増加傾向に対する需要の高まりによって牽引されています。 病院、診断ラボ、研究ラボ、医療機器メーカーへの医薬品、医療機器、手術用消耗品、医療製品の安全な配送を確保するには、効果的なサプライチェーン管理が不可欠です。従来の物流、ヒト細胞由来療法、および地方における医療へのアクセスの重要性が高まっていることは、市場における新たな傾向です。医療における物流の役割は、資源の収集や輸送にとどまりません。予防、医療診断、治療、矯正、感染、外傷、疾病管理、および歯科、医学、視力矯正、助産、心理学、作業療法、理学療法などのさまざまな医療専門分野において重要な役割を果たしています。まとめると、この市場は複雑かつダイナミックな業界であり、リードタイムを短縮し、医療製品の安全かつ効果的な配送を確保するために、専門知識と機敏かつ柔軟なサプライチェーンを必要とします。テクノロジーの統合、規制順守、およびさまざまな利害関係者の関与により、物流の専門家にとってやりがいのある分野となっています。

独占的な顧客の状況

医療物流市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。浸透率に基づく各地域の採用率に焦点を当てています。さらに、医療物流市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場の洞察

企業は、業界での存在感を高めるために、戦略的提携、医療物流市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

F Express – 同社は、ライフサイエンス倉庫、医薬品や医療製品の温度管理保管ソリューションの提供など、医療物流サービスを提供しており、安全性と品質基準の遵守を保証しています。

業界研究と成長に関するレポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

-

- gility Public Warehousing Co. K.S.C.P

- AGRO Merchants Group

- Air Canada

- AmerisourceBergen Corp.

- CEVA Logistics SA

- Cold Chain Technologies

- Continental Cargo OU

- DB Schenker

- DHL International GmbH

- DSV AS

- Farmasoft

- FedEx Corp.

- Kuehne Nagel Management AG

- McKesson Corp.

- Oximio

- SF Express Co. Ltd.

- Swisslog Holding AG

- United Parcel Service Inc.

- VersaCold Logistics Services

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「業界に特化したプレーヤー」、および「多角化したプレーヤー」に分類し、定量分析により、企業を「支配的なプレーヤー」、「主導的なプレーヤー」、「強力なプレーヤー」、「暫定的なプレーヤー」、および「弱小なプレーヤー」に分類しています。

最新の市場動向とニュース

- 2024年12月、DHLサプライチェーンは、温度に敏感な医薬品を扱うことを目的とした、米国における最新鋭の医療用物流施設の開設を発表しました。この施設は高度なコールドチェーン技術を活用し、厳格な規制基準への準拠を確保するとともに、サプライチェーンの効率性を向上させます。

- 2024年11月、フェデックスは、世界的なワクチン流通の需要の高まりに対応する、新たな医療用物流ソリューションを発表しました。このサービスには、リアルタイムの追跡、温度モニタリング、および温度に敏感な医療用品を世界中に安全に配送するためのカスタマイズされた輸送オプションが含まれています。

- 2024年10月、クーン・アンド・ネーゲルは、臨床試験のサプライチェーン管理に特化したヨーロッパの物流プロバイダーを買収し、グローバルな医療物流ネットワークを拡大しました。この買収により、臨床試験を実施する製薬会社の複雑な物流ニーズに対応するクーン・アンド・ネーゲルの能力が強化されました。

- 2024年9月、UPSヘルスケアは、医薬品の出荷追跡と検証にブロックチェーン技術を統合した新しいロジスティクスプラットフォームを立ち上げました。このプラットフォームは、サプライチェーンの透明性、安全性、効率性を高め、重要な医療製品の安全かつタイムリーな配送を保証します。

リサーチアナリストの概要

医療ロジスティクスは、医療業界の重要な要素であり、さまざまな医療施設や組織に不可欠なリソースをタイムリーかつ効率的に配送することを保証します。医療ロジスティクスの市場は、いくつかの要因により大幅な成長を遂げています。まず、高齢化や慢性疾患の増加に後押しされた医療サービスへの需要の高まりにより、医療製品や医療用品の輸送や保管の必要性が高まっています。これには、医薬品、医療機器、手術用品、その他の医療製品が含まれます。さらに、デジタル変革やeコマースのトレンドも市場に影響を与えています。在庫予測、注文処理、温度管理輸送などの新技術の採用により、より効率的で効果的なサプライチェーン管理が可能になっています。ヘルスケア製品会社は、物流業務の管理と配送時間の改善のために、サードパーティの物流プロバイダーの利用をますます増やしています。 医療用物流の重要性は、血小板、血液、コールドチェーン製品などの重要な医療用物品の時間指定配送という文脈において、さらに強調されています。 これらの物品は、その効力を維持するために専門的な取り扱いと輸送を必要とし、物流は患者の安全性と治療結果を確保する上で重要な要素となります。 市場は、使用される輸送手段によっても影響を受けます。

さらに、トラック、列車、船、飛行機といった従来型の輸送手段も引き続き使用されていますが、重要な医療品の配送にはドローンなどの新しい技術への関心が高まっています。市場は多様であり、予防、診断、治療、矯正、感染、外傷、疾病、歯科、医学、視力矯正、助産、薬学、看護、聴覚学、心理学、作業療法、理学療法、物流など、さまざまな分野を網羅しています。各分野には、それぞれ独特の課題や物流管理の要件があります。医療物流においては、リソースの収集とアクセシビリティも重要な考慮事項です。現代の医療製品の生産に必要な原材料の確保と、農村地域への医療支援のタイムリーな配送は、医療サプライチェーンの完全性を維持するために不可欠です。医療物流の複雑性を管理するには、臨床医、サプライチェーンの専門家、医師など、物流専門家の役割が不可欠です。

したがって、医療資源の効率的かつ効果的な配送を確保するためには、サプライチェーンのパートナー間の効果的な連携が不可欠です。まとめると、市場は、さまざまな医療施設や医療機関に不可欠な資源を確実に配送する上で重要な役割を果たす、ダイナミックで複雑な生態系です。市場は、医療サービスに対する需要の高まり、デジタル変革、新技術の浸透、および重要な医療品の専門的な取り扱いと輸送の必要性など、さまざまな要因の影響を受けています。効果的な物流管理は、患者の安全を確保し、治療結果を改善し、医療資源の可用性を確保するために不可欠です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 製品別市場セグメンテーションの図表

エグゼクティブサマリー – サービス別市場セグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界医療ロジスティクス市場 2019年~2023年

過去の市場規模 – 世界医療ロジスティクス市場 2019年~2023年に関するデータ表(10億ドル)

5.2 製品セグメント分析 2019年~2023年

歴史的市場規模 – 製品セグメント 2019年~2023年 ($十億)

5.3 サービスセグメント分析 2019年~2023年

歴史的市場規模 – サービスセグメント 2019年~2023年 ($十億)

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 AIが世界医療ロジスティクス市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年&2029年

8 製品別市場区分

8.1 市場区分

製品に関する図表 – 市場シェア 2024年~2029年(%)

製品に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 製品別比較

製品別比較に関する図表

製品別比較に関するデータ表

8.3 医薬品 – 市場規模・予測 2024年~2029年

医薬品 – 市場規模・予測 2024年~2029年(10億ドル)の図表

医薬品 – 市場規模・予測 2024年~2029年(10億ドル)のデータ表

医薬品 – 前年比成長率 2024年~2029年(%)の図表

医薬品に関するデータテーブル – 前年比成長率 2024年から2029年(%)

8.4 医療機器 – 市場規模および予測 2024年から2029年

医療機器に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

医療機器に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

医療機器に関する図表 – 2024年から2029年の前年比成長率(%)

医療機器に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 製品別市場機会

製品別市場機会(10億ドル)

製品別市場機会に関するデータ表(10億ドル)

9 サービス別市場区分

9.1 市場区分

サービス別市場シェア 2024年~2029年(%)の図表

サービス別市場シェア 2024年~2029年(%)のデータ表

9.2 サービス別比較

サービス別比較の図表

サービス別比較のデータ表

9.3 輸送 – 市場規模および予測 2024年~2029年

輸送 – 市場規模および予測 2024年~2029年(10億ドル)の図表

輸送 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

輸送 – 前年比成長率 2024年~2029年(%)に関するチャート

輸送 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 倉庫保管 – 市場規模および予測 2024年~2029年

倉庫保管 – 市場規模および予測 2024年~2029年(10億ドル)

倉庫保管に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

倉庫保管に関する図表 – 前年比成長率 2024年~2029年(%)

倉庫保管に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 サービス別市場機会

サービス別市場機会(10億ドル)

サービス別市場機会(10億ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域別比較

地域別比較に関する図表

地域別比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するチャート

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

北米に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

北米に関する図表 – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.6 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南米 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 アメリカ – 市場規模および予測 2024年~2029年

アメリカ – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ – 前年比成長率 2024年~2029年 (%)

アメリカ – 前年比成長率 2024年~2029年 (%)

11.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.10 インド – 市場規模および予測 2024年~2029年

インドに関するグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関するチャート – 2024年から2029年までの前年比成長率(%)

インドに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.11 日本 – 市場規模および予測 2024年から2029年

日本に関するチャート – 市場規模および予測 2024年から2029年(10億ドル単位)

日本のデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 韓国 – 市場規模および予測 2024年~2029年

韓国に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 英国 – 市場規模および予測 2024年から2029年

英国に関するグラフ – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($十億)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 カナダ – 市場規模および予測 2024年~2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

カナダに関する図表 – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル)

地域別の市場機会に関するデータ表(10億ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Agility Public Warehousing Co. K.S.C.P

Agility Public Warehousing Co. K.S.C.P – 概要

Agility Public Warehousing Co. K.S.C.P – 事業セグメント

Agility Public Warehousing Co. K.S.C.P – 主要製品

Agility Public Warehousing Co. K.S.C.P – セグメントフォーカス

SWOT

14.5 AGRO Merchants Group

AGRO Merchants Group – 概要

AGRO Merchants Group – 製品 / サービス

AGRO Merchants Group – 主要製品

SWOT

14.6 Air Canada

Air Canada – 概要

Air Canada – 製品 / サービス

エア・カナダ – 主なサービス

SWOT

14.7 アメリソースバーゲン・コーポレーション

アメリソースバーゲン・コーポレーション – 概要

アメリソースバーゲン・コーポレーション – 事業セグメント

アメリソースバーゲン・コーポレーション – 主なニュース

アメリソースバーゲン・コーポレーション – 主なサービス

アメリソースバーゲン・コーポレーション – セグメントフォーカス

SWOT

14.8 CEVA Logistics SA

CEVA Logistics SA – 概要

CEVA Logistics SA – 製品 / サービス

CEVA Logistics SA – 主要ニュース

CEVA Logistics SA – 主なサービス

SWOT

14.9 Cold Chain Technologies

Cold Chain Technologies – 概要

Cold Chain Technologies – 製品 / サービス

Cold Chain Technologies – 主なサービス

SWOT

14.10 Continental Cargo OU

Continental Cargo OU – 概要

Continental Cargo OU – 製品 / サービス

Continental Cargo OU – 主なサービス

SWOT

14.11 DB Schenker

DB Schenker – 概要

DB Schenker – 製品 / サービス

DB Schenker – 主なサービス

SWOT

14.12 DHL International GmbH

DHL International GmbH – 概要

DHL International GmbH – 事業セグメント

DHL International GmbH – 主なニュース

DHL International GmbH – 主なサービス

DHL International GmbH – セグメントフォーカス

SWOT

14.13 DSV AS

DSV AS – 概要

DSV AS – 事業セグメント

DSV AS – 主なサービス

DSV AS – セグメントの焦点

SWOT

14.14 Farmasoft

Farmasoft – 概要

Farmasoft – 製品 / サービス

Farmasoft – 主なサービス

SWOT

14.15 FedEx Corp.

FedEx Corp. – 概要

FedEx Corp. – 事業セグメント

FedEx Corp. – 主なニュース

FedEx Corp. – 主なサービス

FedEx Corp. – セグメントの焦点

SWOT

14.16 クーン・アンド・ナーゲル・マネジメントAG

クーン・アンド・ナーゲル・マネジメントAG – 概要

クーン・アンド・ナーゲル・マネジメントAG – 事業セグメント

クーン・アンド・ナーゲル・マネジメントAG – 主なサービス

クーン・アンド・ナーゲル・マネジメントAG – セグメントフォーカス

SWOT

14.17 マッケソン社

マッケソン社 – 概要

マッケソン社 – 事業セグメント

マッケソン社 – 主なニュース

McKesson Corp. – 主要製品

McKesson Corp. – セグメントフォーカス

SWOT

14.18 SF Express Co. Ltd.

SF Express Co. Ltd. – 概要

SF Express Co. Ltd. – 事業セグメント

SF Express Co. Ltd. – 主要製品

SF Express Co. Ltd. – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外のチェックリスト

対象項目チェックリスト

除外項目チェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧