タイプ別洞察

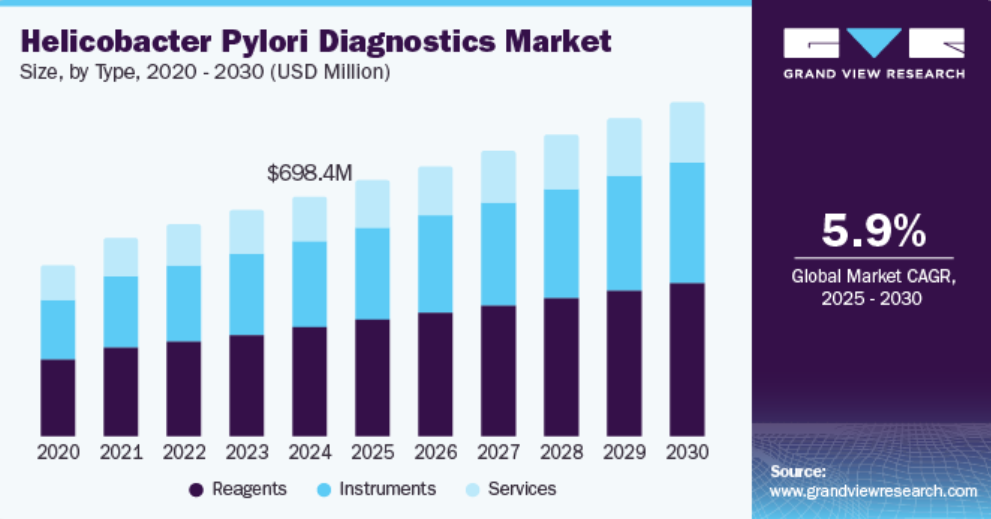

タイプ別では、試薬セグメントが2024年には44.47%の市場シェアを占め、市場を牽引しました。 試薬セグメントは、酵素免疫測定法(EIA)、迅速抗原検査、PCRなどの分子診断といった診断アッセイの進歩により、産業用として重要な役割を果たしています。ピロリ菌に関連する消化器疾患、例えば消化性潰瘍や胃がんなどの世界的な増加により、信頼性が高く効率的な試薬に対する需要が高まっています。便中抗原検査や非侵襲的診断法のための試薬の配合における技術革新が、市場の成長をさらに促進しています。さらに、臨床現場や検査室での正確かつ迅速な診断の必要性や、ポイント・オブ・ケア検査の普及が、試薬セグメントの拡大に大きく貢献しています。

さらに、尿素呼気分析装置、PCRシステム、免疫測定プラットフォームなどの診断ツールの技術進歩により、予測期間中に機器セグメントがかなりの市場シェアを獲得することが見込まれています。呼気検査や便中抗原検出などの非侵襲的診断技術に対する需要の高まりにより、高度な機器の採用が促進されています。分子診断における自動化とリアルタイムPCR技術の統合により、より高い精度と速度が確保され、機器は正確なピロリ菌検出に不可欠なものとなっています。さらに、胃疾患の増加と早期診断およびモニタリングの重視により、革新的な診断機器への投資が世界的に促進されています。

エンドユーズ洞察

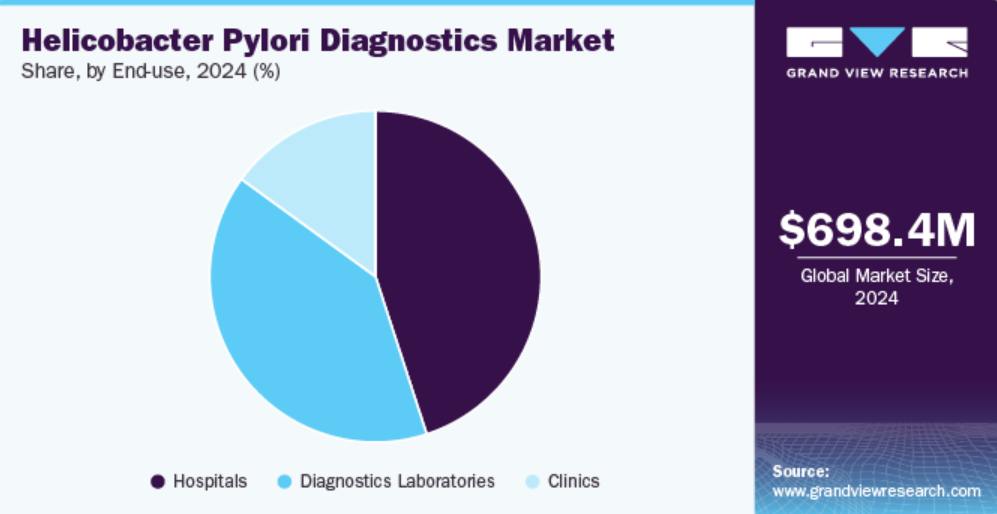

2024年には、病院セグメントがH. pylori診断市場を支配し、市場シェアの44.64%を占めました。これは、十二指腸潰瘍、胃潰瘍、胃炎、胃がん、小腸感染症などの疾患の診断と治療が病院環境で行われる利便性によるものです。病院では、高度な診断機器と熟練した医療従事者によるアクセスが提供され、正確かつ迅速な診断が可能になります。さらに、消化器疾患の有病率が増加していることも、このセグメントをさらに後押ししています。

診断ラボセグメントは、予測期間において最も速い成長率を記録すると予測されています。胃潰瘍や胃がんの主因であるピロリ菌感染症の増加が、ヘリコバクター・ピロリ菌診断市場を牽引しています。早期発見に対する認識の高まりにより、尿素呼気テスト、便中抗原検査、分子診断などの高度な診断ツールの需要が増加しています。例えば、Quest DiagnosticsやLabCorpなどの検査機関は、包括的なヘリコバクター・ピロリ検査サービスを提供しています。さらに、非侵襲的で正確な診断技術の進歩は、患者の治療結果の改善に貢献し、検査機関の市場成長を促進しています。

技術 方法 洞察

免疫測定法のセグメントは、2024年に市場を支配し、売上高の43.49%を占めました。これは、高い使用率に起因するものです。従来の診断方法は、グラム染色、病原体の培養、生化学的手法、血清学検査による病原体の顕微鏡的および巨視的識別に基づいています。多数のラボやクリニックで近代的な手法と比較して従来法が比較的広く利用されていることが、このセグメントが市場を独占する要因となっています。しかし、これらの検査には、速度、スケジュール、精度の面で限界があります。さらに、急速な技術進歩により、エンドユーザーは従来法よりも分子/近代的手法を選ぶことを余儀なくされています。

分子/最新手法は、予測期間において最も速い成長率を記録すると予測されています。分子診断技術の研究開発の増加と、ポイント・オブ・ケア製品の需要の高まりにより、2030年までに年平均成長率5.04%で市場が成長すると見込まれています。米国ハンセン病ミッション(ALM)は、皮膚無視熱帯病(NTD)であるハンセン病、ブルーリ潰瘍、ヤウス、皮膚リーシュマニア症、ミセトーマの5つの疾患を検出するための分子診断法を開発する革新的なプロジェクトを開始しました。 アネスヴァド財団とラウル・フォレロー財団の支援を受け、この取り組みは、同様の診断および管理アプローチを必要とするこれらの疾患の同時検出を簡素化する多重アッセイの作成を目指しています。ALMはBiomeme社と提携し、モバイルサーマルサイクラーやスマートフォンとの統合を含む高度なqPCR技術を活用しています。このポータブルなセットアップにより、電気や複雑な物流設備を必要とせずに、迅速なDNAおよびRNAの検出が可能となり、30~45分で結果が得られます。これまでの成功を基に、ALMはすでにブルーリ潰瘍とハンセン病の検査法を開発しており、現在、事前認証と評価の段階にあります。この新しい多重アッセイは、低資源環境における診断上の課題に対処する態勢が整っており、皮膚NTDの撲滅に向けた世界的な取り組みを推進しながら、遅延とコストを大幅に削減することが期待されています。

地域別洞察

北米のヘリコバクター・ピロリ診断市場は、2024年には47.97%の収益シェアを占め、市場を牽引しました。この地域の感染率の高さと政府による医療費支出の増加が市場の成長を促進しています。例えば、2022年3月にカナダ消化器病学会が発表した最近の論文によると、ヘリコバクター・ピロリの感染率は23%から38%と推定されています。 ピロリ菌感染者の多さが、予測期間中の市場を牽引すると見込まれています。

米国ヘリコバクター・ピロリ診断市場の動向

米国のヘリコバクター・ピロリ診断市場は、胃腸疾患の増加、早期発見に対する意識の高まり、診断技術の進歩を背景に成長を続けています。尿素呼気試験(UBT)や便中抗原検査などの非侵襲的検査方法は、その正確性と患者の利便性により、注目を集めています。さらに、PCRのような分子診断技術の採用が拡大していることにより、感度と特異性が向上しています。主な課題としては、コスト面への配慮や地方におけるアクセスの問題が挙げられます。

ヨーロッパにおけるヘリコバクター・ピロリ診断市場の動向

ヨーロッパにおけるヘリコバクター・ピロリ診断市場は、消化器系の健康に対する意識の高まりと、H.ピロリ感染の増加によって形成されています。 尿素呼気試験や便中抗原検査などの非侵襲的診断方法は、その精度の高さと患者の利便性から、注目を集めています。 技術の進歩に支えられた高度な分子診断の採用も、市場の成長を促進しています。さらに、胃疾患の早期発見を推進する政府の取り組みにより、地域内の医療施設全体で診断サービスの拡大が促されています。

胃炎や消化性潰瘍などの症状と関連するH. pylori感染症の増加により、英国のヘリコバクター・ピロリ診断市場は拡大しています。早期発見と治療を推進する公衆衛生の取り組みの増加により、診断検査の需要が高まっています。また、正確な検出のための免疫測定法や多重PCR法などの先進技術の統合も市場に恩恵をもたらしています。また、医療従事者や患者の間で胃がん予防におけるピロリ菌の役割に対する認識が高まっていることも、政府や民間部門による医療への投資が着実に増加していることに並ぶ、もう一つの重要な推進要因となっています。

フランスにおけるヘリコバクター・ピロリ診断市場は、ピロリ菌による胃感染症や潰瘍の症例が増加していることを背景に、着実な成長を見せています。強固な医療制度と、ELISAや組織学的検査などの高度な診断技術の普及が市場拡大を支えています。胃がんリスクを低減するためにピロリ菌の早期発見を強調する公衆衛生キャンペーンが認知度を高めています。さらに、スクリーニングのための血清学的検査の利用拡大や、診断精度の向上を目指す研究イニシアティブも市場の需要を後押ししています。熟練した医療専門家の存在は、診断プロトコルの効果的な実施を保証します。

ドイツのヘリコバクター・ピロリ菌診断市場は、予防医療への注目が高まっていることと、ピロリ菌感染に関連する胃腸疾患の発生率が上昇していることから成長しています。需要は、利便性と信頼性により広く採用されるようになった非侵襲的な呼気および便検査などの診断技術の進歩によって支えられています。また、胃がんリスクの低減を目指す政府支援のヘルスケアイニシアティブも市場に貢献しています。さらに、患者と臨床医の間で早期発見に対する意識が高まっていることと、臨床現場での分子診断ツールの統合が相まって、市場の拡大を後押ししています。

アジア太平洋ヘリコバクター・ピロリ診断市場の動向

アジア太平洋地域のヘリコバクター・ピロリ診断市場は、H. pylori感染の蔓延率の高さと、地域全体におけるヘルスケアへの意識の高まりによって牽引されています。 尿素呼気試験や便中抗原検査などの非侵襲的診断方法に対する需要の高まりが、主な傾向となっています。 急速な都市化とヘルスケアインフラの改善が、市場の成長をさらに後押ししています。 中国やインドなどの国々では、ヘルスケア技術への投資の増加と胃疾患の早期発見を推進する取り組みによって、高度な診断ツールの導入が大幅に増加しています。

中国のヘリコバクター・ピロリ診断市場は、胃炎や消化性潰瘍の主な原因であるピロリ菌感染症の蔓延率が高いことから、急速な成長を遂げています。 医療インフラへの投資の増加や、迅速抗原検査やポリメラーゼ連鎖反応(PCR)法などの診断技術の進歩が市場の需要を後押ししています。ピロリ菌に関連する胃がんのリスクに対する認識を高める公衆衛生の取り組みは、早期検査を促しています。さらに、中流階級の増加と可処分所得の増加により、ヘルスケアサービスへのアクセスが改善され、都市部と地方の両方で診断ソリューションの採用がさらに促進されています。

日本におけるヘリコバクター・ピロリ菌の診断市場は、ピロリ菌感染の蔓延と、胃腸障害にかかりやすい高齢者人口の増加により、着実に成長しています。胃炎やその他の関連症状を持つ患者に対してヘリコバクター・ピロリ検査を義務付ける国の医療政策は、市場の大きな成長要因となっています。尿素呼気試験(UBT)や内視鏡生検など、精度の高い高度な診断技術の普及も市場の成長につながっています。ヘリコバクター・ピロリと胃がんの関連性に対する認識が高まったことで、早期発見や治療の選択肢に対する需要がさらに高まっています。

ラテンアメリカにおけるヘリコバクター・ピロリ診断市場の動向

中南米におけるヘリコバクター・ピロリ診断市場は、不十分な衛生環境や清潔な水へのアクセス不足が原因で、この地域全体でH. pylori感染が蔓延しているため、拡大しています。胃炎や胃がんなど、感染を放置することによる健康リスクに関する認識が高まっていることから、診断サービスへの需要が高まっています。便中抗原検査や尿素呼気試験などの非侵襲的検査は、手頃な価格で使いやすいことから、人気が高まっています。さらに、医療インフラの改善と公衆衛生プログラムへの政府投資の増加が、都市部と農村部の両方における市場の成長を後押ししています。

ブラジルのヘリコバクター・ピロリ診断市場は、ピロリ菌感染の蔓延率の高さと消化器系の健康への関心の高まりを背景に成長しています。ピロリ菌と消化性潰瘍や胃がんなどの疾患との関連性に対する一般の人々の認識が高まったことで、診断検査に対する需要が増加しています。尿素呼気試験や便中抗原検査などの非侵襲的な手法は、費用対効果の高さと簡便性により、注目を集めています。医療へのアクセス改善を目指す政府の取り組みや、診断サービスに対する保険適用範囲の拡大は、特に医療サービスが十分に提供されていない農村部において、市場の成長をさらに後押ししています。

中東・アフリカにおけるヘリコバクター・ピロリ診断市場の動向

中東およびアフリカにおけるヘリコバクター・ピロリ診断市場は、H. pylori感染の増加と消化器系の健康に対する意識の高まりにより成長しています。便中抗原検査や尿素呼気試験などの非侵襲的診断の採用は、その利便性と信頼性により拡大しています。中東全域における医療インフラへの投資と、胃疾患の早期発見と治療に向けた政府の取り組みが市場を牽引しています。さらに、分子診断の進歩が徐々にこの地域に浸透し、診断精度を高めています。

サウジアラビアのヘリコバクター・ピロリ診断市場は、消化器系の健康に対する意識の高まりと、生活習慣や食生活に関連するヘリコバクター・ピロリ感染の増加により成長しています。医療インフラの進歩と、尿素呼気試験や便中抗原検査などの最新診断技術の採用により、早期発見率が向上しています。胃疾患の負担を軽減するための公衆衛生イニシアティブや政府投資が主な推進要因となっています。さらに、海外駐在員の増加と民間医療施設へのアクセス改善が、都市部および地方における市場拡大をさらに後押ししています。

主なヘリコバクター・ピロリ診断企業洞察

主な市場関係者には、Thermo Fisher Scientific, Biohit Oyj, Quest Diagnostics Incorporated, Meridian Bioscience, Bio-Rad Laboratories, Alpha Laboratories Ltd, F. Hoffmann-La Roche Ltd, Coris BioConcept, Certest Biotec, Epitope Diagnostics, Inc.などが含まれます。これらの企業は、市場シェアを拡大するために、さまざまな戦略的イニシアティブに取り組んでいます。新製品開発、提携、パートナーシップなどがその一例です。

主なヘリコバクター・ピロリ診断企業:

以下はヘリコバクター・ピロリ診断市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Thermo Fisher Scientific

- Biohit Oyj

- Quest Diagnostics Incorporated

- Meridian Bioscience

- Bio-Rad Laboratories

- Alpha Laboratories Ltd

- F. Hoffmann-La Roche Ltd

- Coris BioConcept

- Certest Biotec

- Epitope Diagnostics, Inc.

最近の動向

- 2023年7月、診断ソリューションの世界的リーダーであるMeridian Bioscience, Inc.は、保存便および未保存便サンプルの両方におけるヘリコバクター・ピロリ(H. pylori)抗原の検出のための非侵襲的酵素免疫測定法である同社のプレミアHpSA FLEXがFDAの認可を取得した。この技術革新により、Cary-Blair培地およびC&S培地での保存便と新鮮または冷凍サンプルの両方が可能となり、診断の柔軟性が向上した。この進歩により、メリディアンの包括的なヘリコバクター・ピロリ検査製品群(BreathID(尿素呼気試験)、Curian HpSA(蛍光免疫測定法)、ImmunoCard Stat! HpSA(迅速抗原検査)など)がさらに充実することになります。ヘリコバクター・ピロリ感染は、慢性胃炎、消化性潰瘍、胃がんなどの上部胃腸疾患の主な原因であり、患者の予後を改善する上で、入手しやすく信頼性の高い診断の重要性が強調されています。

- 2023年12月、Biomerica, Inc.は、ヘリコバクター・ピロリ(H. pylori)感染を検出するための新しい診断ツールであるHP Detect Stool Antigen ELISAテスト(K232892)がFDA 510(k)認可を取得したと発表しました。米国人口の約35%が感染しており、胃がんの80%以上がピロリ菌に関連していることから、この検査は特に治療後のピロリ菌感染の診断とモニタリングに役立つことを目的としています。 胃がんは世界的にがんによる死亡原因の第3位を占めており、ピロリ菌感染の早期発見と効果的な管理の重要性を強調しています。この検査は、医師や医療センターにヘリコバクター・ピロリの存在と感染状態を評価する信頼性の高い手段を提供し、患者の治療成績の改善に貢献します。

グローバルヘリコバクター・ピロリ診断市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。このレポートでは、Grand View Researchは、タイプ、技術、エンドユース、地域に基づいて、グローバルヘリコバクター・ピロリ診断市場レポートをセグメント化しています。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- 機器

- 試薬

- サービス

- 技術別 見通し(収益、百万米ドル、2018年~2030年)

- 免疫測定

- POC

- 分子診断

- エンドユーザー別予測(収益、USD Million、2018年~2030年)

- 病院

- 診断ラボ

- 診療所

- 地域別予測(収益、USD Million、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 情報収集

1.2. 情報またはデータ分析

1.3. 市場の範囲およびセグメントの定義

1.4. 市場モデル

1.4.1. 企業別市場シェア

1.4.2. 地域分析

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概要

第3章 市場変数、トレンド、および範囲

3.1. 市場細分化と範囲

3.2. 市場の系譜の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場トレンドと見通し

3.4. 市場力学

3.5. 市場抑制要因の分析

3.6. 事業環境分析

3.6.1. SWOT分析:要因別(政治・法律、経済、技術

3.6.2. ポーターのファイブフォース分析

第4章 タイプ別事業分析

4.1. ヘリコバクター・ピロリ診断市場:タイプ別動向分析

4.2. 機器

4.2.1. 機器市場、2018年~2030年(百万米ドル)

4.3. 試薬

4.3.1. 試薬市場、2018年~2030年(百万米ドル)

4.4. サービス

4.4.1. サービス市場、2018年~2030年(百万米ドル)

第5章 技術別ビジネス分析

5.1. ヘリコバクター・ピロリ診断市場:技術別動向分析

5.2. 免疫測定法

5.2.1. 免疫測定法市場、2018年~2030年(百万米ドル

5.3. POC

5.3.1. POC市場、2018年~2030年(百万米ドル

5.4. 分子診断

5.4.1. 分子診断市場、2018年~2030年(百万米ドル)

第6章 用途別ビジネス分析

6.1. ヘリコバクター・ピロリ診断市場:用途別推移分析

6.2. 病院

6.2.1. 病院市場、2018年~2030年(百万米ドル)

6.3. 診断ラボ

6.3.1. 診断ラボ市場、2018年~2030年(百万米ドル)

6.4. 診療所

6.4.1. 診療所市場、2018年~2030年(百万米ドル)

第7章 地域別事業分析

7.1. ヘリコバクター・ピロリ診断市場シェア:地域別、2024年および2030年

7.2. 北米

7.2.1. 北米ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 対象疾患の有病率

7.2.2.3. 競合状況

7.2.2.4. 規制枠組み

7.2.2.5. 償還状況

7.2.2.6. 米国ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 対象疾患の有病率

7.2.3.3. 競合シナリオ

7.2.3.4. 規制枠組み

7.2.3.5. 償還シナリオ

7.2.3.6. カナダヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 対象疾患の有病率

7.2.4.3. 競合シナリオ

7.2.4.4. 規制枠組み

7.2.4.5. 償還シナリオ

7.2.4.6. メキシコのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州のヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競合状況

7.3.2.4. 規制枠組み

7.3.2.5. 償還のシナリオ

7.3.2.6. ドイツヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.3. 英国

7.3.3.1. 主要国の動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競合シナリオ

7.3.3.4. 規制枠組み

7.3.3.5. 償還シナリオ

7.3.3.6. 英国ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競合シナリオ

7.3.4.4. 規制枠組み

7.3.4.5. 償還シナリオ

7.3.4.6. フランスヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 対象疾患の有病率

7.3.5.3. 競合状況

7.3.5.4. 規制枠組み

7.3.5.5. 償還シナリオ

7.3.5.6. イタリアヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 対象疾患の有病率

7.3.6.3. 競合シナリオ

7.3.6.4. 規制の枠組み

7.3.6.5. 償還シナリオ

7.3.6.6. スペインヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 対象疾患の有病率

7.3.7.3. 競合シナリオ

7.3.7.4. 規制枠組み

7.3.7.5. 償還シナリオ

7.3.7.6. デンマークのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 対象疾患の有病率

7.3.8.3. 競合状況

7.3.8.4. 規制枠組み

7.3.8.5. 償還シナリオ

7.3.8.6. スウェーデンにおけるヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 対象疾患の有病率

7.3.9.3. 競合状況

7.3.9.4. 規制枠組み

7.3.9.5. 償還シナリオ

7.3.9.6. ノルウェーのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競合状況

7.4.2.4. 規制の枠組み

7.4.2.5. 償還シナリオ

7.4.2.6. 日本ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競合状況

7.4.3.4. 規制枠組み

7.4.3.5. 償還シナリオ

7.4.3.6. 中国ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競合状況

7.4.4.4. 規制の枠組み

7.4.4.5. 償還のシナリオ

7.4.4.6. インドヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競合シナリオ

7.4.5.4. 規制枠組み

7.4.5.5. 償還シナリオ

7.4.5.6. 韓国ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国の動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競合シナリオ

7.4.6.4. 規制枠組み

7.4.6.5. 償還シナリオ

7.4.6.6. オーストラリアのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.4.7. タイ

7.4.7.1. 主要国の動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競合状況

7.4.7.4. 規制枠組み

7.4.7.5. 償還シナリオ

7.4.7.6. タイのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競合状況

7.5.2.4. 規制枠組み

7.5.2.5. 償還シナリオ

7.5.2.6. ブラジルヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競合状況

7.5.3.4. 規制枠組み

7.5.3.5. 償還シナリオ

7.5.3.6. アルゼンチンにおけるヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.6. 中東およびアフリカ

7.6.1. MEA ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競合シナリオ

7.6.2.4. 規制枠組み

7.6.2.5. 償還シナリオ

7.6.2.6. 南アフリカヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競合シナリオ

7.6.3.4. 規制枠組み

7.6.3.5. 償還シナリオ

7.6.3.6. サウジアラビアのヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 競合シナリオ

7.6.4.4. 規制枠組み

7.6.4.5. 償還シナリオ

7.6.4.6. UAE ヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 競合シナリオ

7.6.5.4. 規制枠組み

7.6.5.5. 償還シナリオ

7.6.5.6. クウェートヘリコバクター・ピロリ診断市場、2018年~2030年(百万米ドル

第8章 競合状況

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業市場シェア分析、2024年

8.4. 企業プロフィール/リスト

8.4.1. Biohit Oyj

8.4.1.1. 概要

8.4.1.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.1.3. 採取場所のベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. サーモフィッシャーサイエンティフィック社

8.4.2.1. 概要

8.4.2.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.2.3. 収集サイトベンチマーキング

8.4.2.4. 戦略的イニシアティブ

8.4.3. クエスト・ダイアグノスティクス社

8.4.3.1. 概要

8.4.3.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.3.3. 採取部位別ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. Meridian Bioscience

8.4.4.1. 概要

8.4.4.2. 財務実績(純収益/売上高/EBITDA/粗利益)

8.4.4.3. 収集場所のベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. バイオ・ラッド・ラボラトリーズ

8.4.5.1. 概要

8.4.5.2. 財務実績(純収益/売上高/EBITDA/粗利益)

8.4.5.3. 収集サイトのベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. Alpha Laboratories Ltd

8.4.6.1. 概要

8.4.6.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.6.3. 収集サイトのベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. Coris BioConcept

8.4.7.1. 概要

8.4.7.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.7.3. コレクションサイトベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. F. ホフマン・ラ・ロシュ AG

8.4.8.1. 概要

8.4.8.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.8.3. コレクションサイトベンチマーキング

8.4.8.4. 戦略的イニシアティブ

8.4.9. セルテスト・バイオテック

8.4.9.1. 概要

8.4.9.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.9.3. 徴収サイトベンチマーキング

8.4.9.4. 戦略的イニシアティブ

8.4.10. エピトープ・ダイアグノスティックス社

8.4.10.1. 概要

8.4.10.2. 財務実績(純収益/売上高/EBITDA/粗利益

8.4.10.3. コレクションサイト・ベンチマーキング

8.4.10.4. 戦略的イニシアティブ

表の一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表3 2018年~2030年 世界のヘリコバクター・ピロリ診断市場:種類別(単位:百万米ドル)

表4 2018年~2030年 世界のヘリコバクター・ピロリ診断市場:技術別(単位:百万米ドル)

表5 2018年~2030年 世界のヘリコバクター・ピロリ診断市場:エンドユース別(単位:百万米ドル)

表6 世界のヘリコバクター・ピロリ診断市場、地域別、2018年~2030年(百万米ドル)

表7 北米のヘリコバクター・ピロリ診断市場、国別、2018年~2030年(百万米ドル)

表8 北米のヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表9 北米ヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(単位:百万米ドル)

表10 北米ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表11 米国 ヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表12 米国ヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表13 米国ヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表14 メキシコヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表15 メキシコヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表16 メキシコヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表17 カナダのヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表18 カナダのヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表19 カナダのヘリコバクター・ピロリ診断市場、エンドユーズ別、2018年~2030年(百万米ドル)

表20:ヨーロッパヘリコバクター・ピロリ診断市場、国別、2018年~2030年(百万米ドル)

表21:ヨーロッパヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表22:ヨーロッパヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表23 ヨーロッパヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表24 ドイツヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表25 ドイツヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表26 ドイツヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表27 英国ヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表28 英国ヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表29 英国ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表30 フランスヘリコバクター・ピロリ診断市場:タイプ別、2018年~2030年(百万米ドル)

表31 フランスヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表32 フランスにおけるヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表33 イタリアにおけるヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表34 イタリアにおけるヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表35 イタリアヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表36 スペインヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表37 スペインヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表38 スペインのヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表39 デンマークのヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表40 デンマークのヘリコバクター・ピロリ診断市場、2018年~2030年(単位:百万米ドル)

表41 デンマークのヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表42 スウェーデンのヘリコバクター・ピロリ診断市場:タイプ別、2018年~2030年(百万米ドル)

表43 スウェーデンのヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表44 スウェーデンヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表45 ノルウェーヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表46 ノルウェーヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表47 ノルウェーヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表48 アジア太平洋ヘリコバクター・ピロリ診断市場:国別、2018年~2030年(百万米ドル)

表49 アジア太平洋ヘリコバクター・ピロリ診断市場:種類別、2018年~2030年(百万米ドル)

表50 アジア太平洋ヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域ヘリコバクター・ピロリ診断薬市場:エンドユース別、2018年~2030年(百万米ドル)

表52 中国ヘリコバクター・ピロリ診断薬市場:タイプ別、2018年~2030年(百万米ドル)

表53 中国ヘリコバクター・ピロリ診断薬市場:技術別、2018年~2030年(百万米ドル)

表54 中国ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表55 日本ヘリコバクター・ピロリ診断市場:タイプ別、2018年~2030年(百万米ドル)

表56 日本ヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表57 日本ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表58 インドヘリコバクター・ピロリ診断市場:タイプ別、2018年~2030年(百万米ドル)

表59 インドヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表60 インドヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表61 韓国ヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表62 韓国ヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表63 韓国ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表64 オーストラリアのヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表65 オーストラリアのヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表66 オーストラリアのヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表67 タイヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表68 タイヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表69 タイヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表70 ラテンアメリカヘリコバクター・ピロリ診断市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表72 ラテンアメリカヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表73 ラテンアメリカヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表74 ブラジルヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表75 ブラジルヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表76 ブラジルヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表77 アルゼンチン ヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表78 アルゼンチン ヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表79 アルゼンチン ヘリコバクター・ピロリ診断市場、エンドユース別、2018年~2030年(百万米ドル)

表80 中東およびアフリカのヘリコバクター・ピロリ診断市場、国別、2018年~2030年(百万米ドル)

表81 中東およびアフリカのヘリコバクター・ピロリ診断市場、種類別、2018年~2030年(百万米ドル)

表82 中東およびアフリカのヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表83 中東およびアフリカのヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表84 南アフリカヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表85 南アフリカヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表86 南アフリカヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表87 サウジアラビアヘリコバクター・ピロリ診断市場:種類別、2018年~2030年(百万米ドル)

表88 サウジアラビアのヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(単位:百万米ドル)

表89 サウジアラビアのヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表 90 UAE ヘリコバクター・ピロリ診断市場:種類別、2018年~2030年(百万米ドル)

表 91 UAE ヘリコバクター・ピロリ診断市場:技術別、2018年~2030年(百万米ドル)

表 92 UAE ヘリコバクター・ピロリ診断市場:エンドユース別、2018年~2030年(百万米ドル)

表 93 クウェートヘリコバクター・ピロリ診断市場、タイプ別、2018年~2030年(百万米ドル)

表 94 クウェートヘリコバクター・ピロリ診断市場、技術別、2018年~2030年(百万米ドル)

表 95 クウェートヘリコバクター・ピロリ診断市場、エンドユーズ別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 ヘリコバクター・ピロリ診断市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 市場課題の関連性分析(現在および将来の影響)

図13 因子別(政治・法的、経済、技術)のSWOT分析

図14 ポーターのファイブフォース分析

図15 世界のヘリコバクター・ピロリ診断市場:タイプ別動向分析

図16 世界のヘリコバクター・ピロリ診断市場:機器向け、2018年~2030年(百万米ドル

図17 世界のヘリコバクター・ピロリ診断市場:試薬向け、2018年~2030年(百万米ドル

図18 世界のヘリコバクター・ピロリ診断市場:サービス向け、2018年~2030年(百万米ドル)

図19 世界のヘリコバクター・ピロリ診断市場:技術別動向分析

図20 世界のヘリコバクター・ピロリ診断市場:免疫測定向け、2018年~2030年(百万米ドル)

図21 ヘリコバクター・ピロリ診断薬市場:POC向け、2018年~2030年(百万米ドル)

図22 ヘリコバクター・ピロリ診断薬市場:分子診断向け、2018年~2030年(百万米ドル)

図23 ヘリコバクター・ピロリ診断薬市場:エンドユース別推移分析

図24 世界のヘリコバクター・ピロリ診断市場:病院向け、2018年~2030年(百万米ドル)

図25 世界のヘリコバクター・ピロリ診断市場:診断ラボ向け、2018年~2030年(百万米ドル)

図26 世界のヘリコバクター・ピロリ診断市場:診療所向け、2018年~2030年(百万米ドル)

図27 地域別市場:主な調査結果

図28 地域別展望、2024年および2030年

図29 世界のヘリコバクター・ピロリ診断市場:地域別市場動向分析

図30 北米ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図31 米国ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図32 カナダヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図33:メキシコヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図34:ヨーロッパヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図35:ドイツヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図36:英国ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図37:フランスヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図38:イタリアヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図39 スペインヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図40 デンマークヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図41 スウェーデンヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図42 ノルウェーヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図43 アジア太平洋ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図44 日本ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図45 中国ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図46 インドヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図47 オーストラリアヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図48 韓国ヘリコバクター・ピロリ診断市場:2018~2030年(百万米ドル)

図49 タイのヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図50 ラテンアメリカのヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図51 ブラジルのヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図52 アルゼンチン ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図53 中東およびアフリカ ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図54 南アフリカ ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図55 サウジアラビア ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図56 アラブ首長国連邦 ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)

図57 クウェート ヘリコバクター・ピロリ診断市場:2018年~2030年(百万米ドル)