市場の集中と特徴

この市場の特徴は、レーザーベースのフローサイトメトリーや血液トランスフェリン受容体キットのような新規の技術や診断技術が頻繁に開発・導入されるなど、中程度から高度の革新性が見られることです。主要企業は、市場のグローバルな需要に応えるために、革新的な手法や技術に投資しています。

市場は、新製品発表やM&A(合併・買収)活動が中程度である大手企業によって特徴付けられています。シーメンス、ヘルシニアーズ、アボットなどの市場参加者は、新製品発表やM&A活動に関与しています。M&A、パートナーシップ、コラボレーションなどの戦略的活動は、企業の競争力を高め、地理的範囲を拡大し、新たな地域への参入を支援するのみです。

この市場は、レーザーベースのフローサイトメトリーや血液トランスフェリン受容体キットのような新規の技術や診断技術が頻繁に開発・導入されるなど、中程度から高度なレベルのイノベーションが特徴となっています。主要企業は、市場のグローバルな需要に応えるために、革新的な手法や技術に投資しています。この市場は、中程度のレベルの製品発売やM&A(合併・買収)活動を行う大手企業が特徴となっています。シーメンス、ヘルシニアーズ、アボットなどの市場参加者は、新製品の発売や合併・買収活動に関与しています。M&A、パートナーシップ、コラボレーションなどの戦略的活動は、企業の競争力を高め、地理的範囲を拡大し、新たな地域への進出を支援するのみです。

規制は血液学診断市場に多大な影響を与えています。規制の枠組みは、特に診断用機器や検査において、製品の安全性、有効性、正確性を確保しています。医療機器規制、患者安全基準、文書化要件、衛生基準などの規制要因は、血液学診断市場に影響を与えています。これらの要因は、血液学診断機器の開発、製造、販売に影響を与えています。血液学診断機器の承認プロセスを加速させるため、グローバルな規制基準が標準化されています。

製品代替品は、血液学診断市場に中程度の脅威をもたらす。血液学診断製品は、標準化と設計の進歩により、大幅な製品拡大を経験している。これは、医療処置中に医師や看護師が患者の健康をより良くケアできるよう、新しいものや改良されたものを開発することを意味する。血液学診断製品は、より幅広い治療に使用されており、医療を誰もがより良く利用できるようになっている。

市場の複数の企業が、市場での地位を強化し、製品ポートフォリオを拡大するために、新たな地理的地域への参入により事業を拡大しています。拡大戦略には、現地の流通業者との提携、製造施設の設立、地域特有の製品を発売して現地のヘルスケアニーズに対応することが含まれます。このアプローチは、市場での地位を強化するだけでなく、収益源を多様化させることにもつながります。

製品洞察

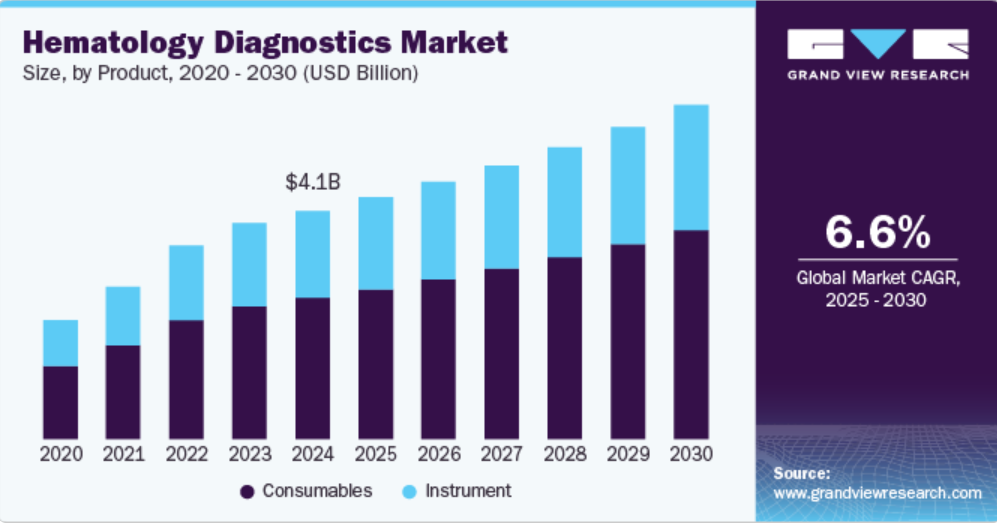

消耗品セグメントは2023年には市場の66.0%を占め、予測期間におけるCAGR 6.9%で最も速い成長が見込まれています。消耗品には、試薬、染色剤、コントロール、キャリブレーターが含まれます。消耗品に対する需要の高まりは、血液疾患やその他の感染症の診断ニーズの高まりによるものです。例えば、2023年12月にはシスメックスが欧州での販売を拡大し、アミロイドベータの識別に血液検査で使用される試薬で構成され、シスメックス株式会社は血液分析装置用の濃縮試薬を開発しました。さらに、意識の高まりと早期発見の取り組みにより検査件数が増加していることが、このセグメントの成長を後押ししています。

機器は予測期間内に大幅な成長が見込まれています。自動化の進展と技術の進歩が、血球分析装置の主な成長要因になると予想されています。例えば、2022年7月、堀場製作所は、安全で確実な自動品質管理機能を備え、マルチ分析モードを搭載した卓上型コンパクト分析装置の新シリーズ「Yumizen H500 & H550」を発表しました。この機器は効率的で信頼性の高い機器であり、自動ラックと高品質な医療分析を提供する品質ツールを搭載しており、迅速かつ正確な結果を提供します。さらに、従来の細胞計数よりも血球分析装置を利用する主な利点は、あらゆる種類の研究室や分析用に設計された大規模な処理能力であり、分析装置では100以上のサンプルを同時に処理できるため、医療用途に最適です。したがって、このような技術的進歩は分析装置の需要を押し上げています。

テスト洞察

血球数測定分野は、2024年には45.0%の最大の収益シェアを獲得しました。米国癌学会などの組織は、白血球数の減少によって引き起こされる好中球減少症などの疾患や慢性疾患に対する意識を高めており、一般の人々が頻繁に白血球数検査を受けるよう推進しています。白血球数検査は、感染症、炎症、および白血球数に影響を与えるその他の健康状態の特定に役立ちます。血液学診断は、信頼性の高い診断手順を通じて総白血球数を測定できるという独自の利点があります。これらの検査は、定期健診時の一般的な健康状態の評価に役立ちます。同様に、異常な全血球算定(CBC)検査の結果は、潜在的な感染症を示すことが多く、患者の間で診断に対する一定の需要を生み出しています。この幅広い用途が成長を促進すると見込まれています。

血小板機能セグメントは、予測期間にわたって最も速いCAGRで成長すると予測されています。血小板減少症や血友病などの血液疾患の増加により、高度な診断ツールの需要が高まっています。 ポイント・オブ・ケア検査や装着型モニタリング機器などの技術の進歩により、血小板機能検査の精度と有効性が大幅に向上しました。 また、血液疾患にかかりやすい高齢者が世界的に増えていることも、包括的な診断ソリューションの需要につながっています。 意識の高まりと広範なスクリーニングの取り組みにより、ニーズも高まっています。

エンドユーズの洞察

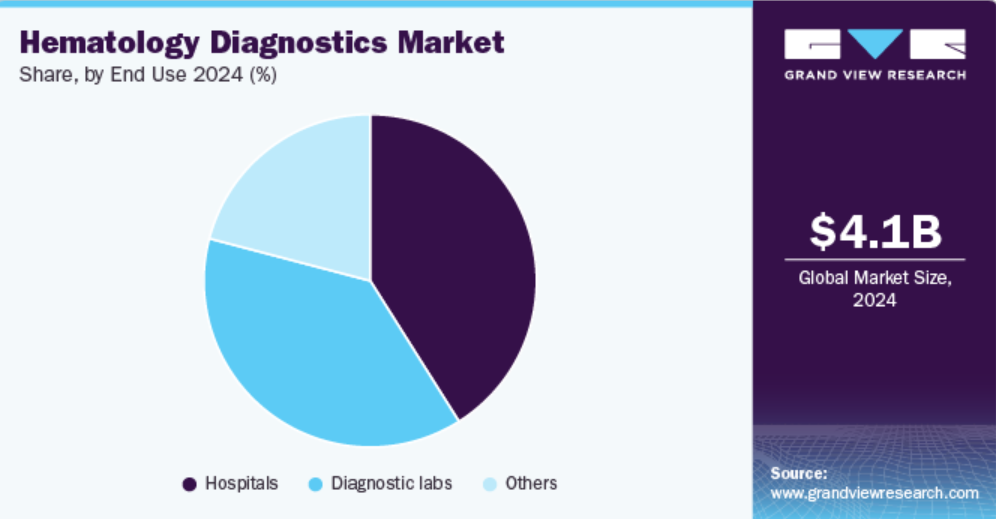

病院セグメントは2024年には最大の収益シェア41.0%を占めました。これは、法医学研究所や病院の医療研究所における、疾患診断、血球数測定、違法薬物使用の検出、治療薬の血中濃度モニタリング、タンパク質分析、血液型判定、甲状腺機能評価、抗体の存在検出のための血液学診断の需要が増加していることが要因です。英国血液学会の報告によると、英国では近年、病院における血液学分野のスタッフ数が増加しており、臨床血液学スタッフの約6%が今後3~5年以内に退職する予定である。これは、看護スタッフの11%と比較すると高い割合である。

診断ラボセグメントは、予測期間にわたって7.0%の最も速いCAGRで成長すると予測されています。米国臨床検査協会によると、米国では毎年700万件以上の臨床検査が行われています。その結果、これらの施設における診断検査の増加と機器の需要が需要を牽引すると予測されています。さらに、診断機器の自動化により検査コストが削減され、その結果、さらなる需要が促進されると予測されています。

地域別洞察

北米の血液学診断市場は市場を支配し、2024年には45.0%のシェアを占めました。この高いシェアは、がんの罹患率が増加していることに起因しています。例えば、世界のがんによる死亡原因のトップは肺がんであり、米国におけるがん症例数は2022年には190万件に達すると推定されているため、がん患者数は世界的に増加すると予測されています。貧血、血友病、白血病、鎌状赤血球貧血、リンパ腫、およびいくつかの感染症などの疾患の発生率が上昇しているため、血液学診断に対する需要が高まっています。例えば、PhRMAの報告書によると、2022年には、約184,000人のアメリカ人が血液癌と診断されると推定されています。同報告書によると、鎌状赤血球貧血症の患者数は約10万人、出血性疾患を抱える患者数は約320万人に上ると推定されています。 このような要因が、診断市場を牽引する構えを見せています。

米国の血液学診断市場の動向

血液関連疾患の増加に伴い、患者中心の検査キットや個別化診断が増加しており、市場の成長見通しを後押ししています。白血病・リンパ腫協会の最近の報告によると、2023年には米国で推定184,720人が白血病、リンパ腫、骨髄腫と診断される見込みです。白血病のほとんどの症例は高齢者に発生しており、診断時の平均年齢は67歳です。人口における血液疾患の増加は、血液学診断用検査キットや機器に対する需要の高まりを意味します。例えば、米国血液学会によると、鎌状赤血球症という血液疾患は、米国で100万人から300万人が罹患しており、世界では1億人以上が鎌状赤血球症の遺伝子を保有しています。 また、複数の製薬会社や医療機器メーカーの存在も、血液学診断市場の需要を押し上げる要因になると見込まれています。

ヨーロッパの血液学診断市場の動向

ヨーロッパの血液学診断市場は、この業界で有望な地域として認識されています。この地域における規制の枠組みはメーカーの生産性を高め、この地域での開発に幅広い可能性を開くのに役立っています。例えば、欧州委員会の医療技術評価(HTA)の提案に沿って、欧州血液学会(EHA)は共同臨床評価の恒久的なメカニズムを支援しています。このメカニズムは、体外診断用医療機器など、未だ満たされていない医療ニーズに対応する、あるいは公衆衛生に大きな影響を与える革新的な技術に重点を置くべきです。

英国の血液学診断市場は、経済に大きく貢献している中小企業の存在により、予測期間中に大幅な成長が見込まれています。同国は、Bloods4youやThe Blood Clinicなどの地元に拠点を置く複数の民間血液・尿検査サービスによる血液検査キットや血液診断サービスなど、高品質なソリューションとサービスで定評があります。したがって、診断機器は予測期間中に大きな需要が見込まれています

ドイツの血液学診断市場は、予測期間にわたって成長すると予測されています。ドイツ癌研究センター(DKFZ)などの地域における継続的な開発により、質量分析法を用いた白血病およびリンパ腫の新しい診断法の開発に取り組んでいます。サーモフィッシャー、ダナハー、アボットなどのグローバル企業は、一貫して地域における戦略的合併や提携に関与しており、ドイツで有利な機会が創出されると予測されています。

フランスの血液学診断市場は、予測期間にわたって大幅な成長が見込まれています。診断産業は、特に新型コロナウイルス感染症(COVID-19)のパンデミックをきっかけに、大きな変化を遂げています。最近では、バイオ生産能力の向上や政府の保健主権との連携に関心を示している企業はわずかである。例えば、2024年1月には、HORIBA MedicalがCE-IVDR認証取得の自動血球計数装置「HELO 2.0」を発売し、幅広いトラックベースのシステムと品質管理パラメータを備えたより高度なモジュールソリューションを提供している。

アジア太平洋地域における血球計数検査市場の動向

血液学診断市場では、血液学診断が大幅な成長を遂げると予想されています。これは、シスメックス株式会社やアジレント・テクノロジーなどの大手企業や現地企業が存在していることが要因です。さらに、この成長は、地域全体で血液学診断技術への投資が大幅に増加していること、1人当たりの所得が増加し、診断および治療製品の採用が増加していること、政府による医療インフラの改善に向けた取り組みが地域成長の推進要因となることが期待されています。中国、日本、インドなどの新興国における新しい先進機能を備えた機器の採用増加が、予測期間中の市場成長を促進すると予測されています。

中国の血液学診断市場は、一人当たりの所得増加により診断および治療製品の採用が増加しているため、予測期間中に成長すると予測されています。医療インフラの改善に向けた政府の取り組みが、地域市場の成長を促進すると予測されています。中国の急速に進化するヘルスケアの状況と患者のニーズが市場を牽引する上で重要な役割を果たしました。

日本血液学診断市場は、シスメックス株式会社、積水メディカル株式会社、モリモト製薬などの大手企業が分子および血液学診断キットを提供しているため、予測期間中に成長すると予想されています。例えば、日本では2022年6月にシスメックスが主力モデルと位置づけるXRシリーズを発売しました。このシリーズには、検体仕分け、検体保管、自動品質輸送を1か所で行うモデルが含まれており、よりスムーズな診断手順を支援します。 政府機関や学術・研究機関の多くが、これらの機器を求めています。 そのため、市場の主要企業は、市場での競争力を維持するために、合併・買収や提携・協力などの戦略を採用しています。

中南米の血液学診断市場の動向

中南米の血液学診断市場は、予測期間全体を通して大幅な成長が見込まれています。市場は、貧血、白血病、血友病などの血液関連疾患の有病率の増加と、早期診断措置に関する意識の高まりに後押しされています。また、高齢者には血液疾患が多く見られるため、ラテンアメリカの高齢化も市場成長に大きく貢献しています。自動血球分析装置や分子診断などの診断技術の進歩により、より迅速で正確な検査結果が得られるようになり、普及を後押ししています。

ブラジルの血液学診断市場は、予測期間中に成長すると予測されています。この成長は、同国における血液疾患の有病率の上昇と、医療インフラの拡大によって促進されています。ブラジルの医療分野は近代化が進んでおり、高度な診断ツールや技術の採用が重視されるようになっています。非感染性疾患の負担を軽減することを目的としたプログラムは、間接的に血液学診断を含む診断検査の需要を促進しています。

サウジアラビアの血液学診断市場の動向

サウジアラビアの血液学診断市場は、予測期間中に大幅な成長が見込まれています。その要因として、遺伝的素因により特にこの地域で多く見られる鎌状赤血球貧血やサラセミアなどの血液疾患の有病率が増加していることが挙げられます。経済の多様化とヘルスケアインフラの拡大を目指すビジョン2030に基づくサウジアラビア政府のイニシアティブは、診断部門に多大な利益をもたらすことが期待されています。

血液学診断の主要企業の洞察

市場で事業を展開する主要企業の一部には、アボット、ベックマン・コールター、シーメンス・ヘルシニアーズ、Mindray Medical International Limited、F. ホフマン・ラ・ロシュ、シスメックス、バイオ・ラッド・ラボラトリーズ、EKF Diagnosticsなどが挙げられます。 市場は競争が激しく、多数のメーカーが大半のシェアを占めています。 新製品開発、合併・買収、提携などは、こうした企業が厳しい競争に対抗するために採用している主な戦略です。

主要な血液学診断企業:

以下は血液学診断市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Abbott

- Beckman Coulter, Inc.

- Sysmex Corporation

- Horiba

- Bio-Rad Laboratories

- Siemens Healthineers AG

- F. Hoffmann-La Roche Ltd

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- NIHON KOHDEN CORPORATION.

- EKF Diagnostics

最近の動向

- 2024年9月、AI駆動型ワークフローソリューションを開発する医療技術系新興企業であるScopio Labsは、臨床診断の世界的なリーダーであるBeckman Coulterと提携し、Scopioの次世代末梢血塗抹標本プラットフォームの採用を促進した。Scopio Labsとの提携は、主に血液学デジタル細胞形態プラットフォームの採用を促進することを目的としている。

- 2024年1月、HORIBA Medicalは、CE-IVDR認証取得の自動血球計数装置プラットフォーム「HELO 2.0」を発売しました。この製品は、幅広いトラックベースのシステムと品質管理パラメータを備えた、より高度なモジュールソリューションを提供します。

- 2023年5月、Siemens Healthineersは次世代の血球分析装置製品を発表しました。製品には、Atellica HEMA 580および570分析装置が含まれます。この分析装置は、直感的なインターフェースと複数の分析装置の自動接続機能を提供し、ワークフローの障害を取り除き、より迅速な結果をサポートします。

- 2023年7月、シスメックスは、同社の主力モデルであるXRシリーズを発売しました。このシリーズには、サンプルの仕分け、サンプルのアーカイブ、自動化された品質輸送を1か所で行うモデルが含まれており、よりスムーズな診断手順を支援します。

グローバル血液診断市場レポートのセグメント

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査では、Grand View Researchは、製品、テスト、エンドユース、地域に基づいて、グローバル血液診断市場レポートをセグメント化しています。

- 見通し(収益、百万米ドル、2018年~2030年)

- 機器

- 分析装置

- フローサイトメーター

- その他

- 消耗品

- 試薬

- 染色

- その他 アクセサリー

- 機器

- 見通し(収益、百万米ドル、2018年~2030年)

- 血球計算

- 血小板機能

- ヘモグロビン

- ヘマトクリット

- 用途別見通し(収益、百万米ドル、2018年~2030年)

- 病院

- 診断ラボ

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. テストの種類

1.2.3. 用途

1.2.4. 地域範囲

1.2.5. 予測と予測のタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 検査の種類別見通し

2.2.3. 用途別見通し

2.2.4. 地域別見通し

2.3. 競合に関する洞察

第3章 血液学診断市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 血液がんの有病率の増加

3.2.1.2. 技術の進歩

3.2.1.3. ポイント・オブ・ケア(POC)血液学的検査の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 厳しい規制

3.2.2.2. 製品の高コスト

3.3. 血液学診断市場分析ツール

3.3.1. 産業用分析 – ポーターの

3.3.2. PESTEL分析

第4章 血液学診断市場:製品別予測と傾向分析

4.1. 製品別市場シェア、2024年および2030年

4.2. セグメントダッシュボード

4.3. 製品別世界血液検査市場の見通し

4.4. 市場規模および予測と傾向分析、2018年から2030年

4.4.1. 機器

4.4.1.1. 機器市場の予測と見通し 2018年~2030年(百万米ドル)

4.4.1.2. 分析装置

4.4.1.2.1. 分析装置市場の予測と見通し 2018年~2030年(百万米ドル)

4.4.1.3. フローサイトメーター

4.4.1.3.1. フローサイトメーター 市場予測および予測 2018年から2030年(百万米ドル)

4.4.1.4. その他

4.4.1.4.1. その他 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2. 消耗品

4.4.2.1. 消耗品 市場予測 2018年から2030年(単位:百万米ドル)

4.4.2.2. 試薬

4.4.2.2.1. 試薬 市場予測 2018年から2030年(単位:百万米ドル)

4.4.2.3. 菌株

4.4.2.3.1. 菌株 市場予測および予測 2018年から2030年(百万米ドル)

4.4.2.4. その他

4.4.2.4.1. その他 市場予測および予測 2018年から2030年(百万米ドル)

第5章 血液学診断市場:検査の種類別 市場予測と傾向分析

5.1. 検査の種類別 市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 検査の種類別 世界血液学検査市場の見通し

5.4. 市場規模・予測と傾向分析、2018年から2030年

5.4.1. 血球数

5.4.1.1. 血球数 市場予測および予測 2018年から2030年(百万米ドル)

5.4.2. 血小板機能

5.4.2.1. 血小板機能 市場予測および予測 2018年から2030年(百万米ドル)

5.4.3. ヘモグロビン

5.4.3.1. ヘモグロビン 市場予測および予測 2018年から2030年(百万米ドル)

5.4.4. ヘマトクリット

5.4.4.1. ヘマトクリット 市場予測および予測 2018年から2030年(百万米ドル)

第6章 血液学診断市場:用途別予測およびトレンド分析

6.1. 用途別市場シェア、2024年および2030年

6.2. セグメントダッシュボード

6.3. 用途別世界血液学検査市場の見通し

6.4. 市場規模および予測と傾向分析、2018年から2030年

6.4.1. 病院

6.4.1.1. 病院市場 2018年から2030年の市場予測と見通し(百万米ドル)

6.4.2. 診断ラボ

6.4.2.1. 診断ラボ市場 2018年から2030年の市場予測と見通し(百万米ドル)

6.4.3. その他

6.4.3.1. その他 市場予測および予測 2018年から2030年(百万米ドル)

第7章 血液学診断市場:地域別予測およびトレンド分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場の概要

7.4. 市場規模、および予測 2018年から2030年の動向分析:

7.5. 北米

7.5.1. 北米

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合状況

7.5.2.4. 米国市場の推定および予測 2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競合状況

7.5.3.4. カナダ市場予測 2018年~2030年(単位:百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要な国内要因

7.5.4.2. 規制枠組み

7.5.4.3. 競合状況

7.5.4.4. メキシコ市場の推定および予測 2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競合状況

7.6.2.4. 英国市場の推定および予測 2018年から2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競合状況

7.6.3.4. ドイツ市場の推定および予測 2018年から2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合状況

7.6.4.4. フランス市場の予測と予測 2018年から2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合状況

7.6.5.4. イタリア市場予測および予測 2018年から2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合状況

7.6.6.4. スペイン市場の予測と推定 2018年から2030年(単位:百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合状況

7.6.7.4. ノルウェー市場の予測と予測 2018年から2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 規制の枠組み

7.6.8.3. 競合状況

7.6.8.4. スウェーデン市場の予測と予測 2018年から2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制の枠組み

7.6.9.3. 競合状況

7.6.9.4. デンマーク市場予測 2018年~2030年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. アジア太平洋地域

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競合状況

7.7.2.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競合状況

7.7.3.4. 中国市場の推定と予測 2018年から2030年(百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競合状況

7.7.4.4. インド市場予測 2018年~2030年(百万米ドル)

7.7.5. オーストラリア

7.7.5.1. 主要国の動向

7.7.5.2. 規制の枠組み

7.7.5.3. 競合状況

7.7.5.4. オーストラリア市場の予測と予測 2018年から2030年(百万米ドル)

7.7.6. 韓国

7.7.6.1. 主要国の動向

7.7.6.2. 規制の枠組み

7.7.6.3. 競合状況

7.7.6.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国の動向

7.7.7.2. 規制の枠組み

7.7.7.3. 競合状況

7.7.7.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競合状況

7.8.2.4. ブラジル市場の推定と予測 2018年から2030年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競合状況

7.8.3.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

7.9. 中東およびアフリカ

7.9.1. 中東およびアフリカ

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 規制の枠組み

7.9.2.3. 競合状況

7.9.2.4. 南アフリカ市場の推定および予測 2018年から2030年(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国の動向

7.9.3.2. 規制の枠組み

7.9.3.3. 競合状況

7.9.3.4. サウジアラビア市場の推定と予測 2018年から2030年(百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 規制の枠組み

7.9.4.3. 競合状況

7.9.4.4. アラブ首長国連邦の市場予測と予測 2018年から2030年(百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国の動向

7.9.5.2. 規制の枠組み

7.9.5.3. 競合状況

7.9.5.4. クウェート市場の推計および予測 2018年~2030年(百万米ドル

第8章 競合状況

8.1. 主要市場参加者の最近の動向および影響分析

8.2. 企業/競合のカテゴリー分類

8.3. ベンダーの状況

8.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2023年

8.3.4. アボット

8.3.4.1. 企業概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. ベックマン・コールター株式会社、

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的イニシアティブ

8.3.6. シスメックス株式会社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. F. ホフマン・ラ・ロシュ社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. Siemens Healthineers

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. 日本光電工業株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

8.3.11. バイオ・ラッド・ラボラトリーズ

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的イニシアティブ

8.3.12. ホリバメディカル

8.3.12.1. 企業概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアティブ

8.3.13. EKF 診断

8.3.13.1. 企業概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーキング

表一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表 3 製品別、2018年~2030年の世界血液学診断市場(単位:百万米ドル)

表4 世界の血液学診断市場、検査別、2018年~2030年(百万米ドル)

表5 世界の血液学診断市場、用途別、2018年~2030年(百万米ドル)

表6 北米の血液学診断市場、国別、2018年~2030年(百万米ドル)

表7 北米の血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表8 北米の血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表9 北米の血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表10:米国の血液学診断市場、製品別、2018年~2030年(単位:百万米ドル)

表11:米国の血液学診断市場、検査別、2018年~2030年(単位:百万米ドル)

表12:米国の血液学診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表14 カナダの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表15 カナダの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表16 メキシコの血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表17 メキシコの血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表18 メキシコの血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表19:ヨーロッパの血液学診断市場:国別、2018年~2030年(単位:百万米ドル)

表20:ヨーロッパの血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表21:ヨーロッパの血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパの血液学診断市場、2018年~2030年(単位:百万米ドル)

表23 ドイツの血液学診断市場、2018年~2030年(単位:百万米ドル)

表24 ドイツの血液学診断市場、2018年~2030年(単位:百万米ドル)

表25 ドイツの血液学診断市場、2018年~2030年(単位:百万米ドル)

表26 英国の血液学診断市場、2018年~2030年(単位:百万米ドル)

表27 英国の血液学診断市場、検査別、2018年~2030年(単位:百万米ドル)

表28 英国の血液学診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランスの血液学診断市場、製品別、2018年~2030年(単位:百万米ドル)

表30 フランス血液学診断市場、検査別、2018年~2030年(百万米ドル)

表31 フランス血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表32 イタリア血液学診断市場、製品別、2018年~2030年(百万米ドル)

表33 イタリアの血液学診断市場、検査別、2018年~2030年(単位:百万米ドル)

表34 イタリアの血液学診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35 スペインの血液学診断市場、製品別、2018年~2030年(単位:百万米ドル)

表36 スペインの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表37 スペインの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表38 デンマークの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表39 デンマークの血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表40 デンマークの血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表41 スウェーデンの血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表42 スウェーデン血液学診断市場、検査別、2018年~2030年(百万米ドル)

表43 スウェーデン血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表44 ノルウェー血液学診断市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェーの血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表46 ノルウェーの血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表47 アジア太平洋地域の血液学診断市場:国別、2018年~2030年(単位:百万米ドル)

表48 アジア太平洋地域血液学診断市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域血液学診断市場、検査別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域血液学診断市場、最終用途別、2018年~2030年(百万米ドル)

表51 中国の血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表52 中国の血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表53 中国の血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表54 日本の血液学診断市場、製品別、2018年~2030年(単位:百万米ドル)

表55 日本の血液学診断市場、検査別、2018年~2030年(単位:百万米ドル)

表56 日本の血液学診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表57 インド血液学診断市場、製品別、2018年~2030年(百万米ドル)

表58 インド血液学診断市場、検査別、2018年~2030年(百万米ドル)

表59 インド血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表60 韓国の血液学診断市場、製品別、2018年~2030年(百万米ドル)

表61 韓国の血液学診断市場、検査別、2018年~2030年(百万米ドル)

表62 韓国の血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表63 オーストラリアの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表64 オーストラリアの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表65 オーストラリアの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表66 タイの血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表67 タイの血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表68 タイの血液学診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表69 ラテンアメリカ血液学診断市場:国別、2018年~2030年(単位:百万米ドル)

表70 ラテンアメリカ血液学診断市場:製品別、2018年~2030年(単位:百万米ドル)

表71 ラテンアメリカ血液学診断市場:検査別、2018年~2030年(単位:百万米ドル)

表72 血液学診断市場:ラテンアメリカ、2018年~2030年(単位:百万米ドル)

表73 血液学診断市場:ブラジル、2018年~2030年(単位:百万米ドル)

表74 血液学診断市場:ブラジル、2018年~2030年(単位:百万米ドル)

表75 ブラジル血液学診断市場:エンドユース別、2018年~2030年(百万米ドル)

表76 アルゼンチン血液学診断市場:製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン血液学診断市場:検査別、2018年~2030年(百万米ドル)

表78 アルゼンチン血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東およびアフリカ血液学診断市場、国別、2018年~2030年(百万米ドル)

表80 中東およびアフリカ血液学診断市場、製品別、2018年~2030年(百万米ドル)

表 81 中東およびアフリカの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表 82 中東およびアフリカの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表 83 南アフリカの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表 84 南アフリカの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表 85 南アフリカの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表 86 サウジアラビアの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表87 サウジアラビアの血液学診断市場、検査別、2018年~2030年(百万米ドル)

表88 サウジアラビアの血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦の血液学診断市場、製品別、2018年~2030年(百万米ドル)

表 90 アラブ首長国連邦の血液学診断市場、検査別、2018年~2030年(百万米ドル)

表 91 アラブ首長国連邦の血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

表 92 クウェートの血液学診断市場、製品別、2018年~2030年(百万米ドル)

表 93 クウェート血液学診断市場、検査別、2018年~2030年(百万米ドル)

表 94 クウェート血液学診断市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図 1 市場調査プロセス

図 2 情報収集

図 3 一次研究パターン

図 4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 血液学診断市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在と将来の影響

図11 市場抑制要因の関連性分析(現在と将来の影響

図 12 市場の課題の関連性分析(現在および将来への影響)

図 13 因子別(政治・法律、経済、技術)のSWOT分析

図 14 ポーターのファイブフォース分析

図 15 血液学診断市場:市場の見通し

図 16 血液学診断の競合に関する洞察

図 17 親市場の見通し

図 18 関連/補助市場の見通し

図19 普及率と成長見通しマップ

図20 産業用バリューチェーン分析

図21 血液学診断市場の推進要因の影響

図22 血液学診断市場の阻害要因の影響

図23 血液学診断市場の戦略的イニシアティブ分析

図24 血液学診断市場:製品動向分析

図25 血液学診断市場:製品の見通しと主な要点

図26 装置市場の推計と予測、2018年~2030年

図27 分析装置市場の推計と予測、2018年~2030年

図28 フローサイトメーター市場の推計と予測、2018年~2030年

図29 その他市場の推計と予測、2018年~2030年

図30 消耗品市場予測、2018年~2030年

図31 血液学診断市場:検査タイプ別動向分析

図32 血液学診断市場:検査タイプ別見通しと主な要点

図33 血球数測定市場予測、2018年~2030年

図34 血小板機能検査市場予測、2018年~2030年

図35 ヘモグロビン検査市場予測、2018年~2030年

図36 ヘマトクリット検査市場予測、2018年~2030年

図37 血液学検査市場:最終用途別分析

図38 血液学診断市場:エンドユースの展望と主な要点

図39 病院市場の推計と予測、2018年~2030年

図40 診断ラボ市場の推計と予測、2018年~2030年

図41 その他市場の推計と予測、2018年~2030年

図42 世界の血液学診断市場:地域別動向分析

図43 世界の血液学診断市場:地域別見通しと主な要点

図44 世界の血液学診断市場シェアと主要企業

図45 北米市場シェアと主要企業

図46 北米:SWOT

図47 欧州市場シェアと主要企業

図48 欧州:SWOT

図49 アジア太平洋地域市場シェアおよび主要企業

図50 アジア太平洋地域:SWOT

図51 ラテンアメリカ市場シェアおよび主要企業

図52 ラテンアメリカ:SWOT

図53 中東およびアフリカ市場シェアおよび主要企業

図54 中東およびアフリカ:SWOT

図55 北米、国別

図56 北米

図57 北米市場予測と予測、2018年~2030年

図58 米国

図59 米国市場予測と予測、2018年~2030年

図60 カナダ

図61 カナダ市場予測と予測、2018年~2030年

図62 欧州

図63:ヨーロッパ市場予測、2018年~2030年

図64:英国

図65:英国市場予測、2018年~2030年

図66:ドイツ

図67:ドイツ市場予測、2018年~2030年

図68 フランス

図69 フランス市場予測、2018年~2030年

図70 イタリア

図71 イタリア市場予測、2018年~2030年

図72 スペイン

図73 スペイン市場予測、2018年~2030年

図74 デンマーク

図 75 デンマーク市場予測、2018年~2030年

図 76 スウェーデン

図 77 スウェーデン市場予測、2018年~2030年

図 78 ノルウェー

図 79 ノルウェー市場予測、2018年~2030年

図 80 アジア太平洋

図81 アジア太平洋市場予測、2018年~2030年

図82 中国

図83 中国市場予測、2018年~2030年

図84 日本

図85 日本市場予測、2018年~2030年

図86 インド

図87 インド市場予測、2018年~2030年

図88 タイ

図89 タイ市場予測、2018年~2030年

図90 韓国

図91 韓国市場予測、2018年~2030年

図92 オーストラリア

図93 オーストラリア市場予測、2018年~2030年

図94 ラテンアメリカ

図95 ラテンアメリカ市場予測、2018年~2030年

図96 ブラジル

図97 ブラジル市場予測、2018年~2030年

図98 メキシコ

図99 メキシコ市場予測、2018年~2030年

図100 アルゼンチン

図101 アルゼンチン市場予測、2018年~2030年

図102 中東およびアフリカ

図103 中東およびアフリカ市場予測、2018年~2030年

図104 南アフリカ

図105 南アフリカ市場予測、2018年~2030年

図106 サウジアラビア

図107 サウジアラビア市場の予測と推定、2018年~2030年

図108 UAE

図109 UAE市場予測、2018年~2030年

図110 クウェート

図111 クウェート市場予測、2018年~2030年

図112 主要市場参加者の市場シェア – 血液学診断市場